Ticker Tape by TradingView

reklama

reklama

reklama

reklama

Akcie týdne: Adobe: bere AI společnosti budoucnost?

Ještě před několika lety byla společnost Adobe považována za jednu z nejlepších softwarových firem na světě. Její předplatitelský model zajišťoval stabilní růst tržeb, marže patřily k nejvyšším v odvětví a miliony profesionálů používaly Photoshop každý den. Investoři byli ochotni platit vysokou prémii za byznys, který vypadal jako téměř dokonalá kombinace kvality a předvídatelnosti.

Dnes situace vypadá úplně jinak.

Od začátku roku akcie Adobe ztratily více než 40 % své hodnoty a trh si stále častěji klade otázku, zda se společnost neocitla na špatné straně jedné z největších technologických revolucí posledních desetiletí. Nástup generativní umělé inteligence usnadnil tvorbu grafiky, videí a dokumentů více než kdy dříve. Stačí zadat několik vět do vhodného modelu a během několika sekund lze vygenerovat obrázek, který by ještě před několika lety vyžadoval hodiny práce v profesionálním softwaru.

Není proto těžké pochopit, odkud pramení skepse investorů. Pokud AI dokáže vykonávat stále větší část práce uživatele, proč platit desítky dolarů měsíčně za komplexní softwarový balík? Stanou se Photoshop a další nástroje nakonec relikty jiné éry, stejně jako fotoaparáty nahradily film a chytré telefony nahradily mnoho každodenních zařízení?

Tento narativ nyní dominuje valuaci Adobe. Trh předpokládá, že AI nejen zpomalí růst společnosti, ale časem může také narušit samotné základy jejího obchodního modelu. Výsledkem je, že společnost dlouho považovaná za jedno z nejkvalitnějších jmen v softwaru se rychle stala jednou z nejvíce diskontovaných technologických akcií.

Zůstává však jedna velmi důležitá otázka.

Nachází tato pesimistická vize potvrzení ve finančních výsledcích a provozních datech Adobe, nebo trh opět oceňuje budoucnost spíše na základě obav než faktů?

Kapitola 1. Odkud se vlastně vzal strach kolem Adobe?

Při pohledu na vývoj umělé inteligence je obtížné tvrdit, že obavy investorů jsou zcela neopodstatněné. Ještě před dvěma nebo třemi lety vyžadovalo vytvoření profesionální grafiky, odstranění objektu z fotografie nebo vytvoření krátké animace znalost specializovaného softwaru a mnoho hodin práce. Dnes lze stále více těchto úkolů dokončit jediným promptem zadaným do AI modelu. To je zásadní změna.

Po celá desetiletí byla výhoda Adobe částečně založena na tom, že zvládnutí jejích nástrojů vyžadovalo čas, zkušenosti a praxi. Photoshop, Illustrator a Premiere Pro nebyly programy, které by se člověk naučil za jeden večer. Pro profesionály to vytvářelo přirozenou bariéru vstupu, ale pro začátečníky to často představovalo překážku.

Generativní AI začala tuto bariéru postupně snižovat.

Nástroje jako Midjourney dokážou během několika sekund generovat obrázky působivé kvality. Runway automatizuje stále více prvků střihu videa. Canva rozvíjí vlastní funkce AI a umožňuje uživatelům vytvářet atraktivní marketingové materiály bez znalosti principů designu. Dokonce i lidé, kteří nikdy předtím neotevřeli Photoshop, dnes mohou vytvářet profesionálně vypadající grafiku.

Není proto překvapením, že se objevila otázka, která ještě nedávno působila absurdně: bude svět vůbec potřebovat tak komplexní nástroje, jako je Photoshop, pokud lze stále více úkolů dělat rychleji a snadněji?

To je jádro současného narativu kolem Adobe. Pokud se AI stane hlavním nástrojem kreativních profesionálů, tradiční software může postupně ztrácet relevanci. Pro společnost, která dlouhodobě získává naprostou většinu svých tržeb z předplatitelského modelu, by takový scénář znamenal nejen pomalejší růst, ale také tlak na ceny a nižší loajalitu zákazníků.

Na první pohled to zní zcela racionálně. Má to však jeden problém.

Většina tohoto narativu je založena na předpokladech o budoucnosti. Investoři přitom mají něco mnohem cennějšího než prognózy: finanční a provozní data, která ukazují, jak se zákazníci Adobe chovají dnes. A právě zde se příběh stává skutečně zajímavým.

Kapitola 2. Finanční výsledky vyprávějí úplně jiný příběh

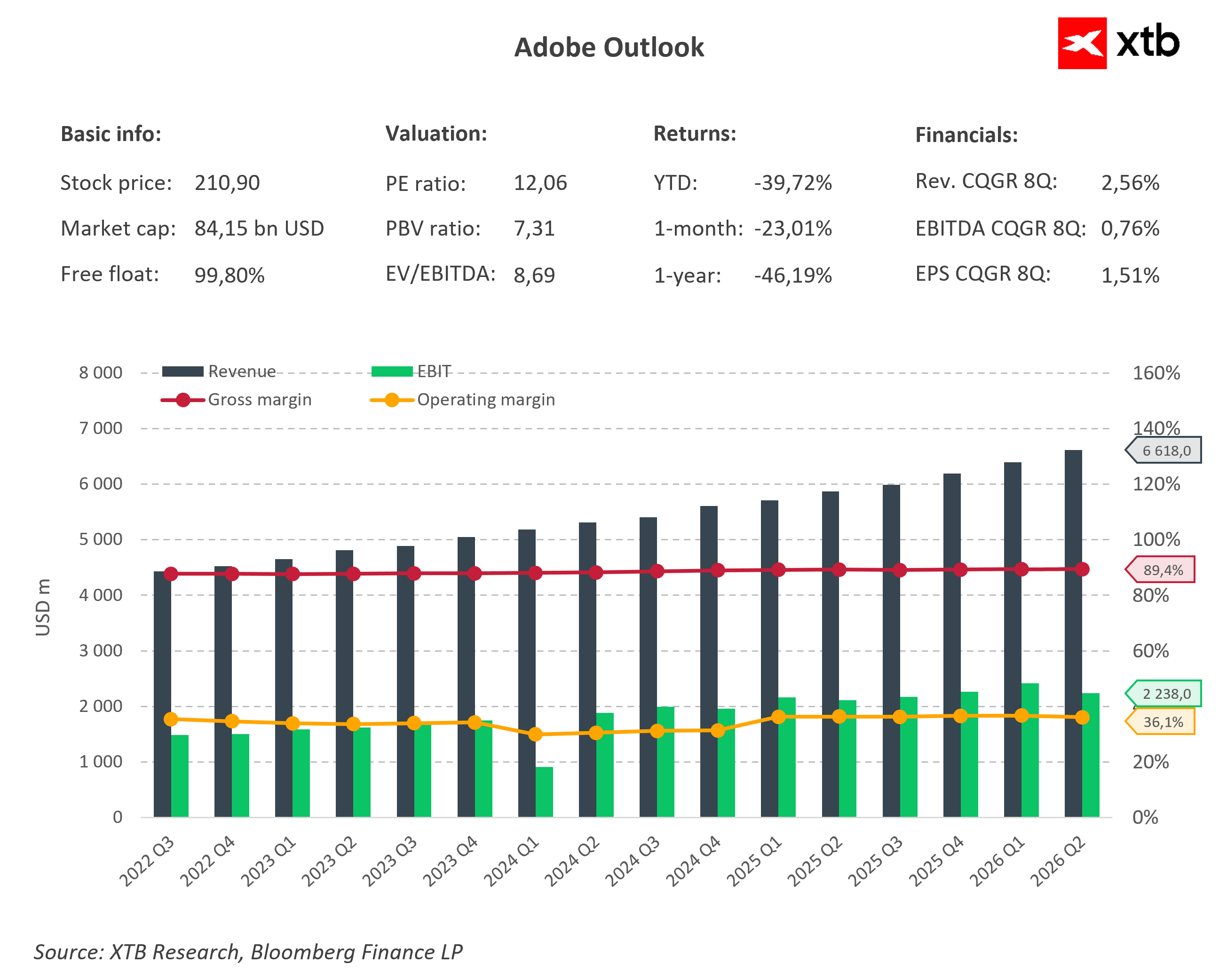

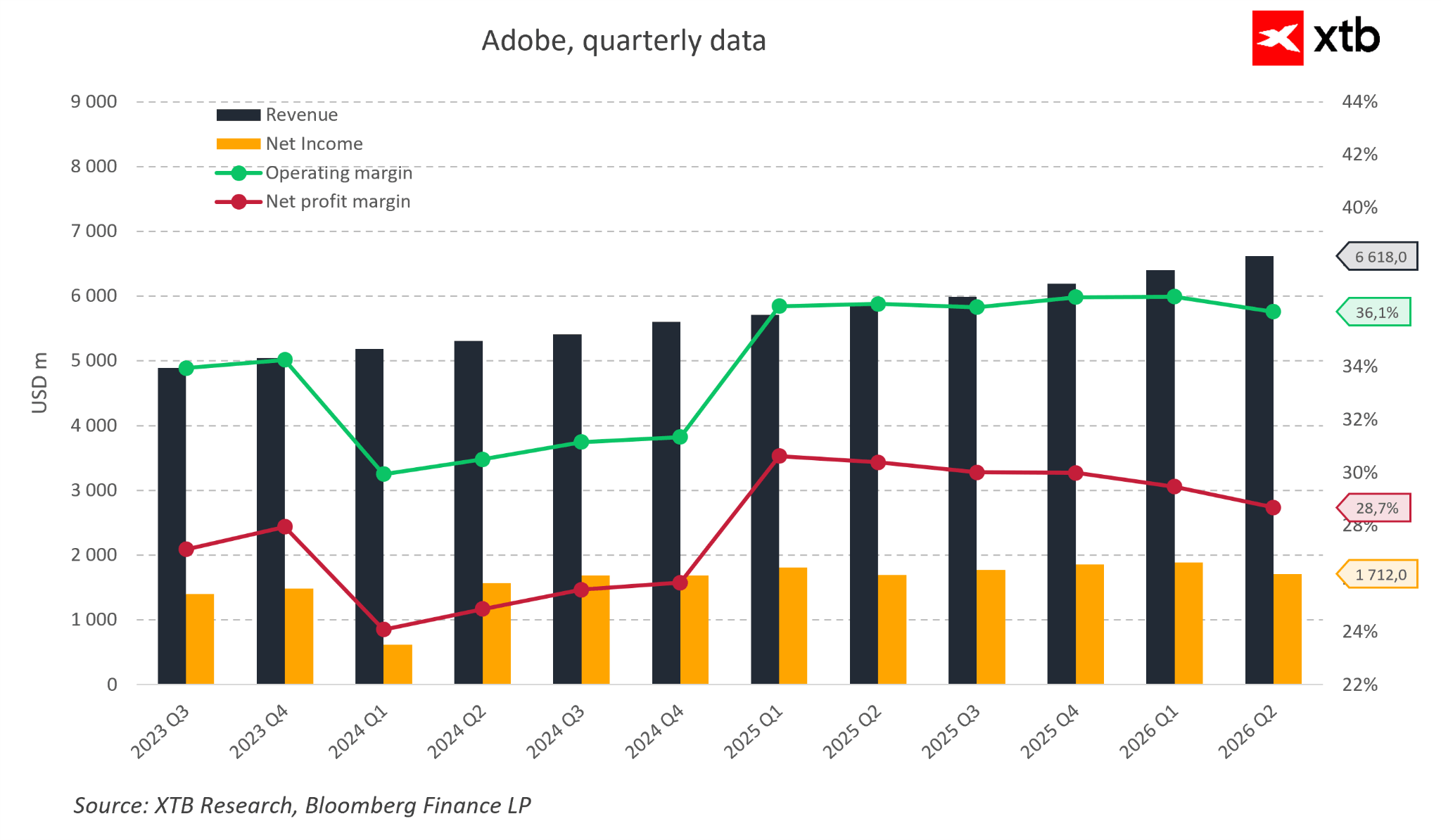

Pokud by se člověk díval pouze na cenu akcií, mohl by předpokládat, že Adobe vstoupila do hluboké krize. Trh oceňuje společnost tak, jako by jí AI již začala brát zákazníky a postupně narušovat celý její obchodní model. Pokud by to byla pravda, jako první by se to projevilo ve finančních výsledcích. Klesající tržby, zmenšující se marže nebo zhoršující se peněžní toky by byly přirozeným důsledkem ztráty konkurenční výhody.

Problém je v tom, že reporty Adobe ukazují úplně jiný obraz. Společnost stabilně expanduje již mnoho čtvrtletí. Tržby nastavují nové rekordy téměř každé čtvrtletí a čistý zisk zůstává velmi silný navzdory masivním investicím do nových produktů založených na AI. Ještě působivější jsou provozní marže, které zůstávají mimořádně stabilní kolem 36 %. Není mnoho velkých softwarových společností, které dokážou zároveň růst a udržovat tak vysokou ziskovost.

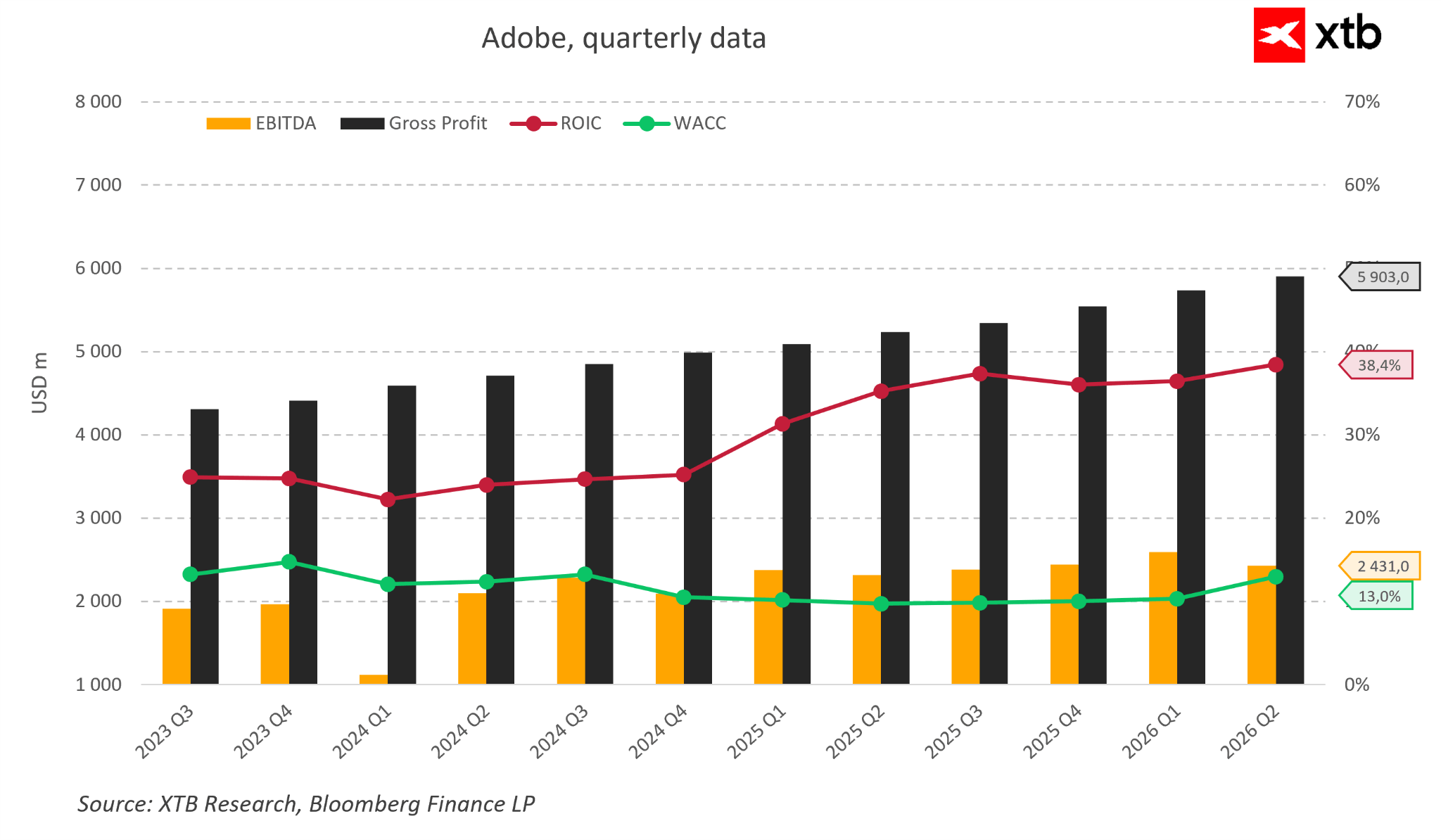

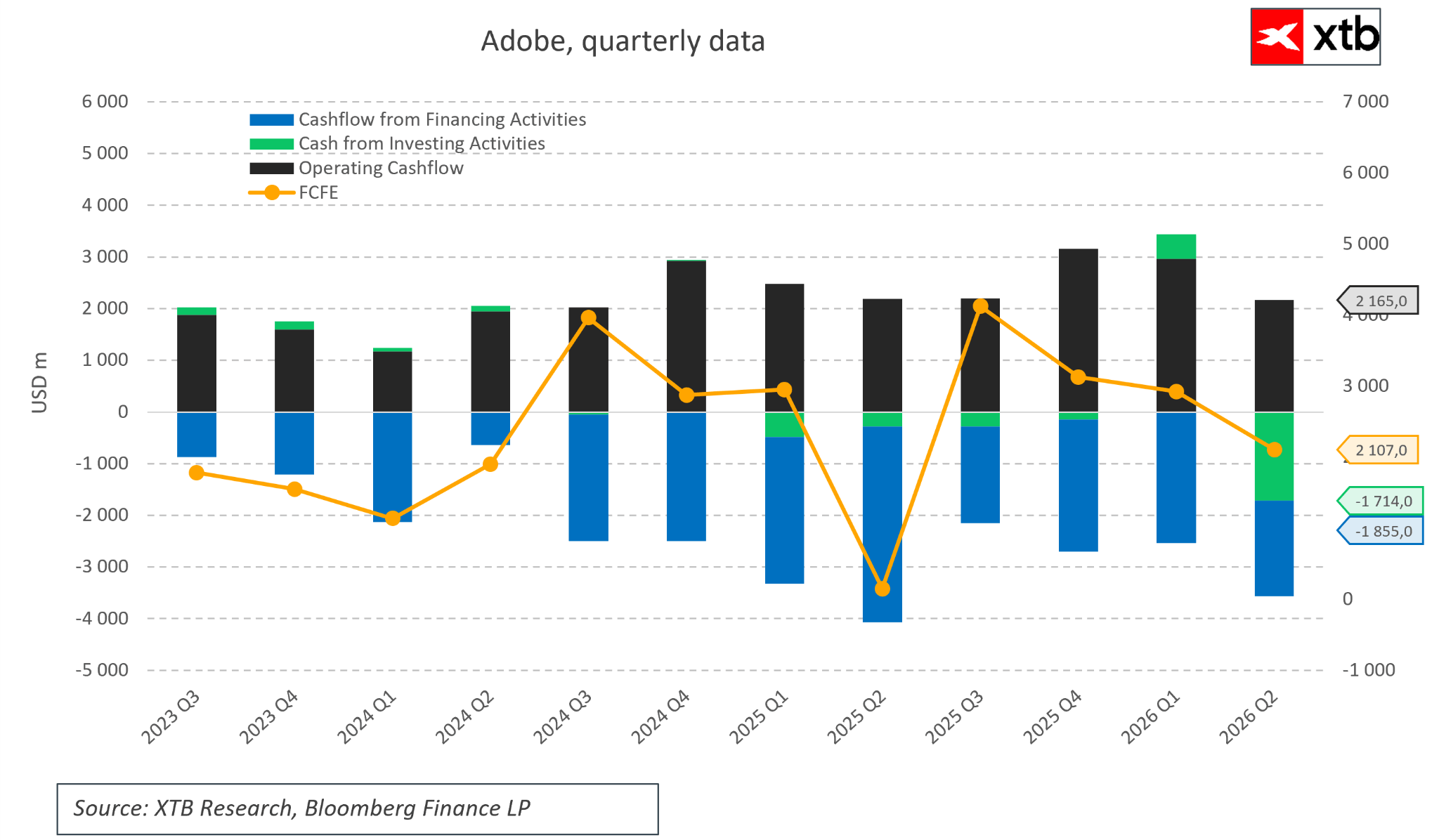

Kvalita byznysu nekončí růstem tržeb. Adobe dlouhodobě patří do skupiny společností, které jsou mimořádně efektivní při přeměně tržeb na hotovost a hodnotu pro akcionáře. Její ROIC aktuálně přesahuje 38 %, zatímco náklady kapitálu jsou téměř třikrát nižší. To znamená, že každá nová investice vytváří hodnotu výrazně nad úrovní nákladů na její financování. Provozní zisk a hrubý zisk zároveň nadále rostou čtvrtletí po čtvrtletí, což ukazuje, že byznys se efektivně škáluje.

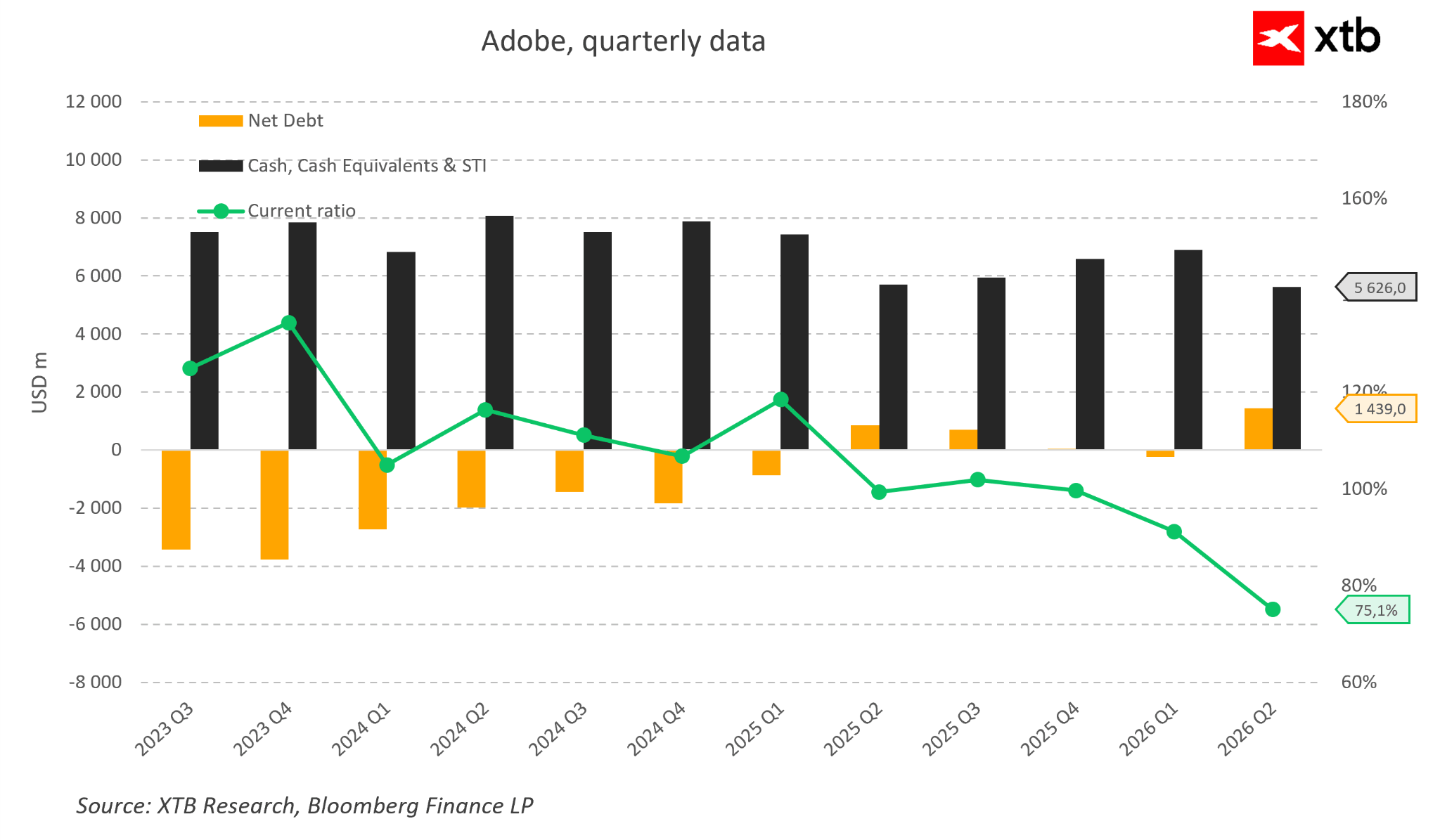

Rozvaha je stejně solidní. Ještě před několika čtvrtletími měla Adobe čistou hotovost a navzdory aktivnímu programu zpětného odkupu akcií zůstává její finanční pozice velmi komfortní. Společnost drží miliardy v hotovosti, což jí umožňuje současně investovat do vývoje AI, financovat akvizice a vracet kapitál akcionářům. I když se čistý dluh v posledních čtvrtletích mírně zvýšil, zdaleka nejde o úroveň, která by u společnosti generující tak silné peněžní toky vyvolávala obavy.

To vede k poněkud překvapivému závěru. Pokud byste z grafu odstranili název společnosti, jen málo investorů by předpokládalo, že se dívají na firmu, která údajně prohrává boj s jednou z největších technologických revolucí posledních desetiletí. Finanční data naopak vykreslují obraz vyspělého byznysu, který nadále roste, zůstává vysoce ziskový a generuje obrovské množství hotovosti.

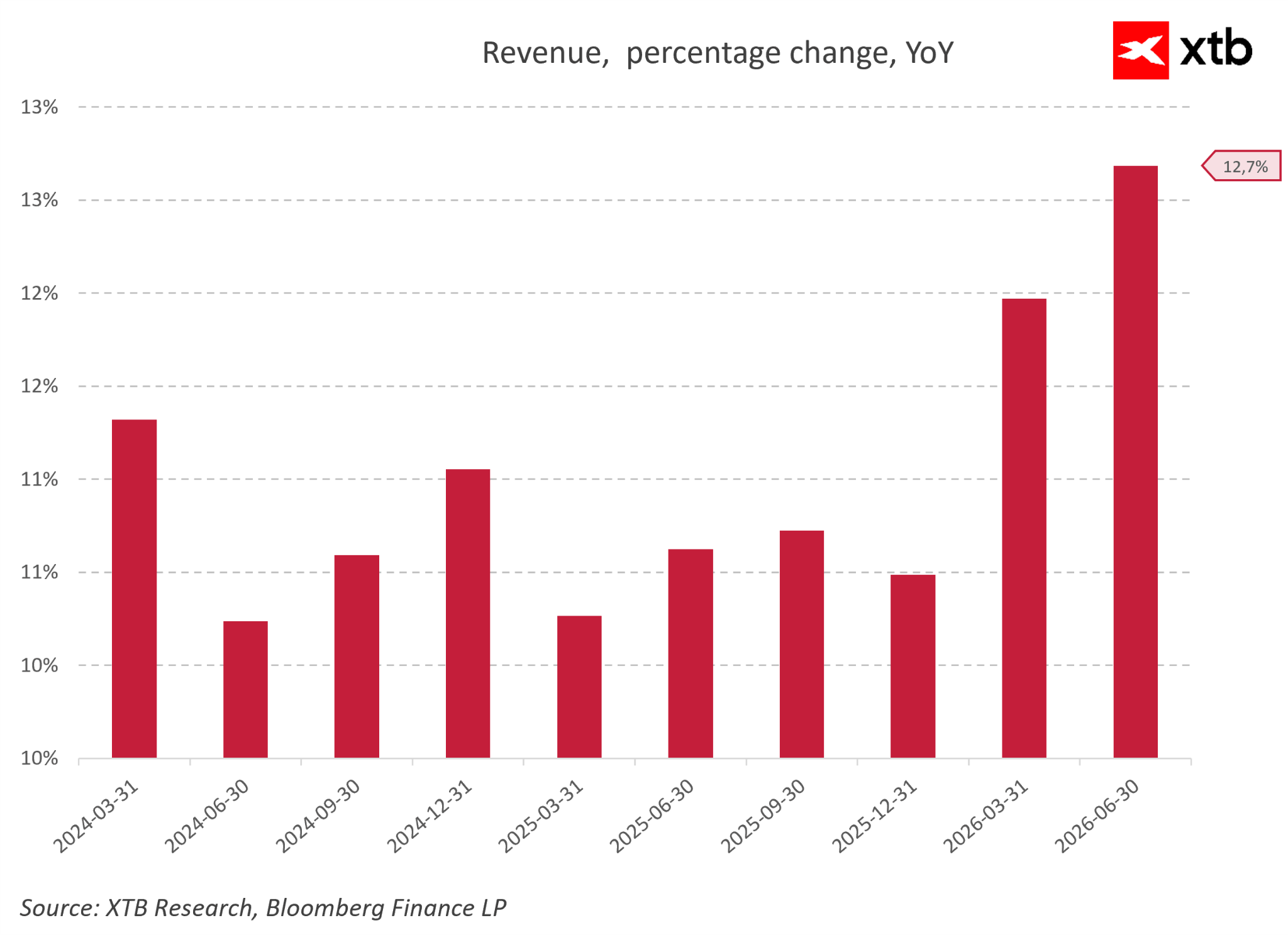

Místo jakýchkoli známek krize ukazuje meziroční dynamika tržeb, že Adobe ve skutečnosti přeřazuje na vyšší rychlostní stupeň. Během let 2024 a 2025 rostla společnost stabilním a předvídatelným tempem 10 až 11 %. Skutečné zrychlení se objevuje v první polovině roku 2026, kdy růst nejprve vyskočil zhruba na 12 % a poté v kvartálu končícím v červnu 2026 dosáhl působivých 12,7 % meziročně. Tato tvrdá data přímo odporují narativu o údajném ztrácení trhu ve prospěch konkurentů v oblasti AI.

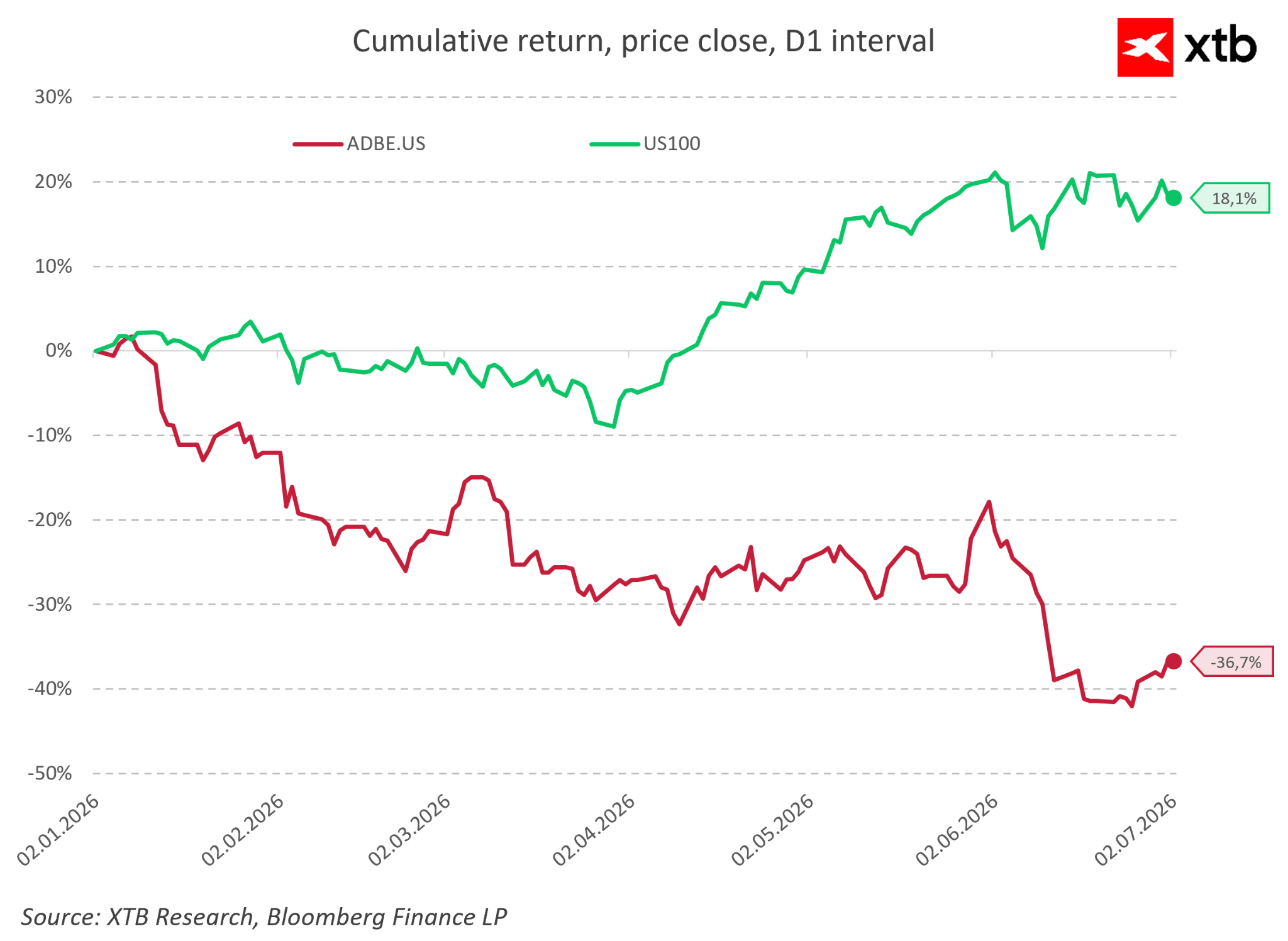

Akciový trh se zároveň zcela odtrhl od fundamentů, což je jasně viditelné na kumulativních výnosech od začátku roku 2026. Zatímco širší technologický trh za toto období vzrostl solidně o 18,1 %, akcie Adobe klesly téměř o 40 %. Taková divergence obvykle signalizuje hluboké provozní zhoršení, které však podle reportů Adobe jednoduše neexistuje.

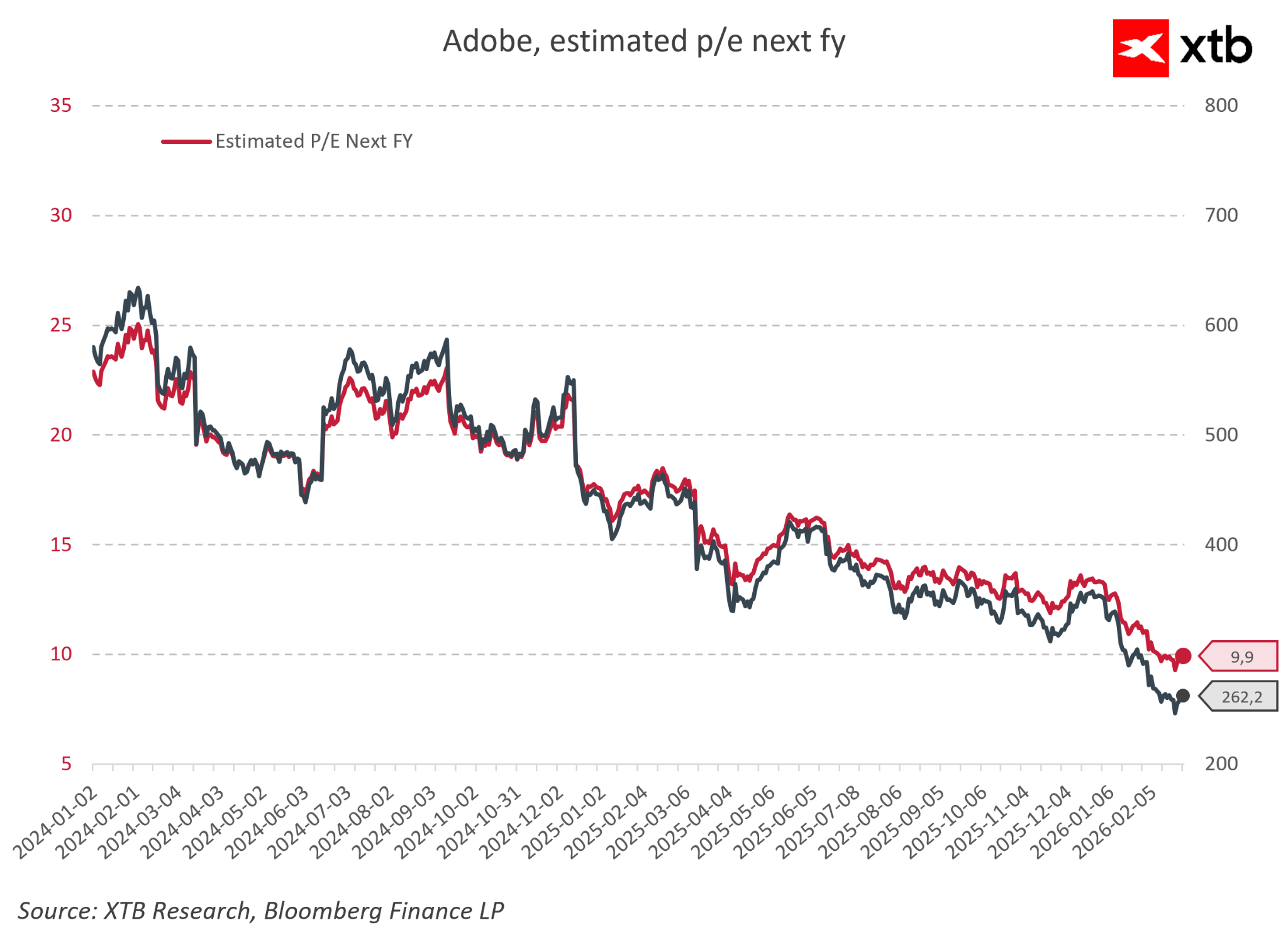

V důsledku tohoto prudkého výprodeje klesla valuace Adobe na absurdně nízké úrovně. Forwardový poměr ceny k zisku, který na začátku roku 2024 dosahoval 23 až 25, klesl do poloviny roku 2026 přibližně na 9,9. Společnost s téměř monopolní pozicí, která roste dvouciferným tempem, byla tržním sentimentem oceněna na jednociferný násobek typický pro upadající podniky.

To vše vede k překvapivému závěru. Pokud byste z grafu odstranili název společnosti, jen málo investorů by si myslelo, že se dívají na firmu, která údajně prohrává s jednou z největších technologických revolucí posledních desetiletí. Finanční data naopak ukazují vyspělý byznys, který nadále roste, zůstává vysoce ziskový a generuje obrovské peněžní toky.

Proč tedy trh vidí tento příběh tak odlišně?

Možná odpověď spočívá v tom, že většina investorů vnímá Adobe jako společnost spojenou s Photoshopem. Photoshop je přitom pouze malou částí mnohem větší skládačky.

Kapitola 3. Adobe neprodává Photoshop

Když většina investorů přemýšlí o Adobe, první asociací je Photoshop, Illustrator nebo Premiere Pro. Je to přirozené, protože jde o nejznámější produkty společnosti. Problém je v tom, že tento pohled je příliš zjednodušený.

Adobe neprodává Photoshop a ve skutečnosti k němu nikdy nepřistupovala jako k samostatnému produktu.

Photoshop je pouze vstupním bodem do mnohem většího systému, který představuje skutečnou hodnotu společnosti, tedy kreativního ekosystému. Jde o komplexní pracovní postup, v němž se nápad posouvá od počátečního konceptu až k hotovému produktu, nikoli o jediný nástroj pro úpravy.

Uživatelé si nekupují pouze grafický software. Vstupují do prostředí, ve kterém vytvářejí, ukládají, spolupracují a sdílejí projekty. Všechny tyto prvky jsou propojené a čím déle někdo v tomto ekosystému pracuje, tím těžší je odejít. Náklady na změnu už nejsou jen o ceně softwaru, ale o přestavbě celého způsobu práce.

V tomto smyslu Adobe funguje jako infrastruktura pro kreativní práci, podobně jako se Microsoft stal standardem v kancelářském prostředí. Konkurenční výhody nepocházejí z jednotlivých aplikací, ale z jejich integrace do jednotného systému. Právě zde vzniká klíčové nepochopení trhu. Pokud je Adobe vnímána pouze jako Photoshop, pak každý generátor obrázků založený na AI vypadá jako přímá hrozba. Pokud je však Adobe vnímána jako kreativní operační systém, konkurenční prostředí se stává mnohem složitějším.

Otázkou už není, kdo dokáže rychleji vygenerovat obrázek, ale kdo dokáže nahradit celý proces tvorby. Ten zahrnuje nejen generování obsahu, ale také týmovou spolupráci, vícestupňové pracovní postupy, správu verzí, kompatibilitu formátů a integraci s širším pracovním prostředím. V současnosti nástroje AI nahrazují pouze části tohoto procesu, nikoli celý proces.

Proto Adobe přímo nesoupeří s generátory obrázků, ale s pokusy vybudovat celý kreativní pracovní postup od nuly.

Kapitola 4. AI v Adobe: hrozba, nebo přirozený vývoj?

Tržní narativ často předpokládá, že Adobe byla nástupem AI zaskočena. Ve skutečnosti společnost na tuto změnu nejen reaguje, ale aktivně ji integruje do svých produktů.

Nejlepším příkladem je Firefly, vlastní AI model společnosti Adobe, přímo integrovaný do sady Creative Cloud. Místo toho, aby Adobe vnímala AI jako externí hrozbu, začleňuje ji do svého ekosystému a rozvíjí ji jako jeho přirozené rozšíření.

To je zásadní rozdíl. V tomto případě AI nenahrazuje pracovní postup, ale rozšiřuje ho. Uživatelé stále pracují ve stejném prostředí, ale některé úkoly jsou prováděny rychleji nebo automaticky.

V praxi to znamená, že Adobe nebojuje proti trendu tvorby obsahu pomocí promptů; začleňuje ho do svého předplatitelského modelu. Tím současně snižuje bariéru vstupu pro nové uživatele a zároveň si udržuje kontrolu nad profesionálním kreativním prostředím.

Trh často vnímá AI jako sílu, která by mohla zničit model Adobe. Ve skutečnosti v krátkodobém horizontu působí spíše jako nástroj, který zvyšuje zapojení a využívání produktů, než aby je nahrazoval.

Klíčovou otázkou proto není, zda Adobe nahradí AI, ale zda si dokáže udržet roli centrální kreativní platformy, kde se AI stane jen další vrstvou funkcionality. Zatím vše naznačuje, že strategie společnosti směřuje přesně tímto směrem.

Kapitola 5. Proč trh stále vidí riziko

Navzdory stabilním výsledkům a integraci AI trh nadále oceňuje Adobe s výrazným rizikem. To vyplývá především z nepochopení toho, co produkt společnosti ve skutečnosti je.

Investoři se často dívají na Adobe skrze jednotlivé aplikace, nikoli skrze celý systém pracovních postupů. V tomto rámci AI skutečně vypadá jako přímá konkurence, která může zjednodušit a odstranit potřebu pokročilých nástrojů.

Problém je v tom, že profesionální kreativní práce není o izolovaných úkolech, ale o celém procesu. V tomto kontextu ani pokročilé generátory AI neřeší otázky, jako je spolupráce, správa verzí, konzistence projektů nebo integrace s klientem.

Trh také přeceňuje rychlost změny a předpokládá, že každá nová technologie okamžitě nahradí tu předchozí. Ve skutečnosti je většina technologických transformací evoluční, nikoli okamžitá.

Výsledkem je mezera mezi fundamenty byznysu a tržním narativem. Adobe nadále generuje stabilní peněžní toky a roste, ale její valuace odráží scénář vážné eroze byznysu. Tato mezera mezi vnímáním a realitou je hlavním motorem současného příběhu kolem společnosti.

Kapitola 6. Valuace a asymetrie očekávání

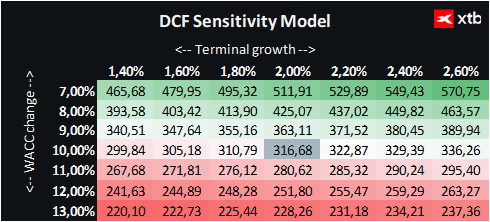

Představujeme DCF valuaci společnosti Adobe. Je třeba zdůraznit, že má pouze informativní charakter a neměla by být považována za investiční doporučení ani přesnou valuaci.

Adobe zůstává jedním z klíčových globálních hráčů v oblasti softwaru a poskytuje komplexní ekosystém nástrojů využívaných profesionály po celém světě. Její předplatitelský model zajišťuje vysokou předvídatelnost tržeb a stabilní peněžní toky, což dlouhodobě upevňuje její status jednoho z nejkvalitnějších byznysů v technologickém sektoru.

V posledních letech je klíčovým faktorem ovlivňujícím tržní narativ generativní AI, která potenciálně snižuje bariéry tvorby digitálního obsahu a mění způsob práce uživatelů. Tento faktor z velké části vysvětluje prudký pokles ceny akcií a posun trhu od růstového příběhu ke scénáři výrazné eroze byznysu.

Při současné ceně akcie kolem 210 USD a DCF valuaci přibližně 316 USD na akcii činí potenciál růstu zhruba 50 %. To naznačuje jasnou asymetrii mezi tržním oceněním a konzervativním modelem peněžních toků.

To však neodstraňuje riziko. Současná valuace do značné míry předpokládá hlubokou transformaci obchodního modelu Adobe kvůli AI. Klíčovou otázkou není současné finanční zdraví společnosti, ale to, zda si dokáže udržet konkurenční výhodu vybudovanou kolem ekosystému Creative Cloud.

Největším rizikem zůstává postupné oslabení uzamčení uživatelů. Po mnoho let platilo, že čím déle někdo používal nástroje Adobe, tím těžší bylo přejít jinam. Pokud nástroje AI začnou přebírat nejen jednotlivé funkce, ale celý kreativní proces, může tento efekt oslabit, což by ovlivnilo předplatitelský model i loajalitu zákazníků.

Dalším rizikem je rostoucí konkurence ze strany plně AI-native platforem, které jsou od základu postavené kolem automatizace a jednoduchých textových rozhraní.

Vzniká tak klasická situace, kdy se silné finanční fundamenty střetávají s tržním narativem předpokládajícím hlubokou strukturální disrupci. Tato mezera mezi skutečnými daty a očekáváními je dnes klíčovým prvkem příběhu Adobe.

Kapitola 7. Shrnutí: Bere umělá inteligence Adobe budoucnost?

- Valuační paradox: Trh reagoval na generativní AI extrémní panikou, což vedlo k poklesu ceny akcií Adobe o více než 40 %. To zároveň stlačilo forwardový poměr ceny k zisku na jednocifernou úroveň kolem 9,9x, která nebyla vidět roky.

- Žádná krize ve finančních výsledcích: Medvědí scénář je zcela v rozporu s provozní realitou. Adobe nadále překonává rekordy v tržbách, udržuje mimořádně stabilní provozní marži kolem 36 % a generuje ROIC přesahující 38 %.

- Zrychlení místo zpomalení: Místo ztráty zákazníků ve prospěch bezplatných nebo levnějších nástrojů AI meziroční růst tržeb v první polovině roku 2026 ve skutečnosti zrychlil.

- Chybná interpretace produktu: Hlavní chybou trhu je vnímání Adobe pouze skrze jednotlivé aplikace, jako je Photoshop. Ve skutečnosti společnost neprodává programy, ale kompletní a integrovaný operační systém pro kreativní práci, který je mimořádně obtížné nahradit.

- Absorpce místo destrukce: Adobe nebyla AI zaskočena. Díky úspěšnému nasazení modelu Firefly aktivně absorbuje technologii založenou na promptech do svého ekosystému a mění ji v nástroj, který zvyšuje loajalitu a snižuje bariéry vstupu.

- Infrastruktura před generováním obsahu: Profesionální kreativní práce není jen vygenerování obrázku během několika sekund, jak to dělají nástroje typu Midjourney, ale celý proces zahrnující týmovou práci, správu verzí, dodržování autorských práv a kompatibilitu formátů. V těchto oblastech zůstává Adobe bez konkurence.

- Stroj na hotovost: Společnost má silnou rozvahu a stabilní provozní peněžní toky ve výši 2 až 3 miliardy USD za čtvrtletí, což jí umožňuje financovat inovace v oblasti AI a agresivní zpětné odkupy akcií při stlačených valuacích.

- Silná asymetrie rizika a výnosu: Současná DCF valuace naznačuje, že vnitřní hodnota Adobe je výrazně nad její tržní cenou. Trh oceňuje extrémně pesimistický scénář a ignoruje silné a rostoucí fundamenty.

Rozdílové smlouvy jsou komplexní nástroje a v důsledku použití finanční páky jsou spojeny s vysokým rizikem rychlého vzniku finanční ztráty. U 74 % účtů retailových investorů došlo při obchodování s rozdílovými smlouvami u tohoto poskytovatele ke vzniku ztráty. Měli byste zvážit, zda rozumíte tomu, jak rozdílové smlouvy fungují, a zda si můžete dovolit vysoké riziko ztráty svých finančních prostředků. Investování je rizikové. Investujte zodpovědně. Tento materiál je marketingovou komunikací ve smyslu čl. 24 odst. 3 směrnice Evropského parlamentu a Rady 2014/65/EU ze dne 15. května 2014 o trzích finančních nástrojů, kterou se mění směrnice 2002/92/ES a směrnice 2011/61/EU (MiFID II). Marketingová komunikace není investiční doporučení ani informace doporučující či navrhující investiční strategii ve smyslu nařízení Evropského parlamentu a Rady (EU) č. 596/2014 ze dne 16. dubna 2014 o zneužívání trhu (nařízení o zneužívání trhu) a o zrušení směrnice Evropského parlamentu a Rady 2003/6/ES a směrnic Komise 2003/124/ES, 2003/125/ES a 2004/72/ES a nařízení Komise v přenesené pravomoci (EU) 2016/958 ze dne 9. března 2016, kterým se doplňuje nařízení Evropského parlamentu a Rady (EU) č. 596/2014, pokud jde o regulační technické normy pro technická ujednání pro objektivní předkládání investičních doporučení nebo jiných informací doporučujících nebo navrhujících investiční strategie a pro zveřejnění konkrétních zájmů nebo náznaků střetu zájmů nebo jakékoli jiné rady, a to i v oblasti investičního poradenství, ve smyslu zákona č. 256/2004 Sb., o podnikání na kapitálovém trhu. Marketingová komunikace je připravena s nejvyšší pečlivostí, objektivitou, prezentuje fakta známé autorovi k datu přípravy a neobsahuje žádné hodnotící prvky. Marketingová komunikace je připravena bez zohlednění potřeb klienta, jeho individuální finanční situace a nijak nepředstavuje investiční strategii. Marketingová komunikace nepředstavuje nabídku k prodeji, nabídku, předplatné, výzvu na nákup, reklamu nebo propagaci jakýchkoliv finančních nástrojů. Společnost XTB S.A., organizační složka nenese odpovědnost za jakékoli jednání nebo opomenutí klienta, zejména za získání nebo zcizení finančních nástrojů, na základě informací obsažených v této marketingové komunikaci. V případě, že marketingová komunikace obsahuje jakékoli informace o jakýchkoli výsledcích týkajících se finančních nástrojů v nich uvedených, nepředstavují žádnou záruku ani předpověď ohledně budoucích výsledků. Minulá výkonnost nemusí nutně vypovídat o budoucích výsledcích a každá osoba jednající na základě těchto informací tak činí zcela na vlastní riziko.

Klíčová slova: Divergence | Rizika | Kapitál | Akcie | Akciový trh | Akvizice | Investice | Investování | MIFID | Marže | Nástroj | Pozice | Riziko | Výkonnost | Doporučení | USD | Obchodování | XTB | Investoři | Fundamenty | EU | Byznys | Zisk | Zkušenosti | Výsledky | Strach | Financování | Investovat | Ceny akcií | Investiční strategie | Vnitřní hodnota | Investiční | Investiční doporučení | Trh | Předpověď | ROIC | Čistý dluh | DCF | Provozní marže | Tržby | Komise | Microsoft | Reporty | Podnikání | Znalost | Konzistence | Pokles ceny akcií | Ztráty | Krize | Očekávání | MiFID II | Podnikání na kapitálovém trhu | Podniky | Pokles ceny | Použití finanční páky | Rozdílové smlouvy | Obavy investorů | Akcie týdne | Finanční situace | Investujte zodpovědně | Čistý zisk | Obchodní model | Vysoké riziko | Miliardy | Financovat | Finanční ztráty | Prognózy | Investujte | Ziskovost | Inovace | Budoucnost | Poradenství | Komunikace | Pokles | Situace | Provozní zisk | Meziroční růst | Medvědi | Valuace | Vývoj | Prudký pokles | Hotovost | Růst | Potenciál | Umělá inteligence | Práce | Akcie Adobe | Medvědí scénář | CL | Umělé inteligence | Proti trendu | JDE | Růst tržeb | Ceny | Společnost XTB | Nařízení | VET | Finanční výsledky | Nové rekordy | Finanční zdraví | Klesající tržby | Riziko ztráty | Oslabení | Konkurence | Paradox | Technologie | Růst společnosti | AI | Odvětví | Vnímání | Interpretace | Společnosti | Minulá výkonnost | Odkupy akcií | Společnost | TIM | 3М | Rozšíření | Miliardy USD | Prima | Creative Cloud | Společnost Adobe | Správa | Marketingová komunikace | Pesimistický scénář | Komise v přenesené pravomoci | Komise v přenesené pravomoci (EU) | Ekosystém | Zpětné odkupy | Výprodeje | Rychlost | Vice | Automatizace | Generativní umělé inteligence | Generativní AI | Midjourney | Finanční pozice | Skepse | Marketingové materiály | Tvrdá data | Platformy | Nápad | Ceny akcií Adobe | Peněžní toky | Výhody | 256/2004 | Materiály | Odpovědnost | Zdraví | Rozvaha | Směrnice | Investování je rizikové | Finanční zdraví společnosti | Zdraví společnosti | Potenciál růstu | Spolupráce | AI model | Společnosti budoucnost | AI společnosti | Zařízení | Nová investice | Finanční data | Náklady | Hrozba | Vývoj umělé inteligence | Stabilní růst | Asymetrie | Nařízení Evropského parlamentu | Stabilní růst tržeb | Absorpce |

Čtěte více

-

Akcie Trump Media stoupají po nákupu Bitcoinu za 2 miliardy USD

Trump Media & Technology Group (NASDAQ: DJT), vlastník platformy Truth Social, oznámila nákup Bitcoinu v hodnotě 2 miliard USD, což způsobilo růst cen akcií o 6–8 % při otevření trhu. -

Akcie Trump Media & Technology rostou o 7 % díky „fintech“ strategii ve spolupráci s Charles Schwab

Akcie veřejně obchodované společnosti Donalda Trumpa, Trump Media & Technology (DJT.US), rostou téměř o 7 % poté, co společnost oznámila strategii rozvoje fintech služeb ve spolupráci se společností Charles Schwab (SCHW.US). -

Akcie TSMC raketově rostou. Proč trhy šílí po této společnosti?

Akcie společnosti Taiwan Semiconductor Manufacturing Co. (TSMC) dosahují nových historických maxim. V posledních dnech vzrostly akcie na burze v Tchaj-peji až o 7 %, což představuje přibližně 50% nárůst od začátku roku 2025, a tržní kapitalizace společnosti překročila jeden bilion dolarů. Jedním z klíčových faktorů tohoto silného růstu je nedávné rozhodnutí společnosti Goldman Sachs zvýšit cílovou cenu akcií, což podtrhuje silnou důvěru analytiků v další rozvoj společnosti. -

Akcie TSMC se po zvýšení prognóz pro rok 2024 dostaly na nová maxima 📈

ADR společnosti Taiwan Semiconductor Manufacturing Co. (TSM.US), kótované na burze v USA, aktuálně posilují o 7 % poté, co společnost vykázala rekordní čistý zisk za třetí čtvrtletí díky silné poptávce po chytrých telefonech a čipech s umělou inteligencí. Největší světový výrobce čipů oznámil, že čtvrtletní čistý zisk meziročně vzrostl o 54 % na 325,26 miliardy tchajwanských dolarů, což odpovídá 10,10 miliardy USD. To překonalo konsensuální odhad analytiků, který činil 298,00 miliardy tchajwanských dolarů. Rekordní byly zároveň i tržby společnosti TSMC, které za čtvrtletí vzrostly o 39 % na 759,69 miliardy tchajwanských dolarů. Po takto dobrých výsledcích se společnost rozhodla zvýšit své prognózy zisku pro čtvrté čtvrtletí letošního roku, a tím i pro celý rok. -

Akcie TSMC vzrostly od letošního minima o téměř 90 % – lepší varianta než ASML?

TSMC, největší výrobce čipů na světě, opět překvapil trh svými finančními výsledky za 2. čtvrtletí. Společnost oznámila tržby ve výši 31,7 miliardy USD, což představuje nárůst oproti minulému roku o 38,65 %. Kromě toho čistý zisk dosáhl 13,5 miliardy USD, což je meziroční růst o impozantních 61 %. Čtvrtletní výsledky navíc překonaly i analytické odhady a ukazují, že TSMC i nadále efektivně těží z rostoucí poptávky po pokročilých čipech, což investory přivádí k otázce: „TSMC nebo AMSL?“ -

Akcie Tupperware se po zveřejnění finančních výsledků propadají o 40 %

Tupperware (TUP.US) je dnes jednou z nejméně výkonných amerických akcií. Akcie společnosti se po zveřejnění neuspokojivé zprávy o výsledcích hospodaření za 3. čtvrtletí 2022 obchodují přibližně o 40 % níže. Tupperware oznámila zisk za 3. čtvrtletí 2022 na úrovni 0,14 dolaru na akcii, výrazně pod 0,42 dolaru očekávanými analytiky a téměř 90 % pod 1,19 dolaru hlášenými ve 3. čtvrtletí 2021. Tržby klesly o 20 % meziročně na 302,8 milionu USD a také nesplnily očekávání trhu (316 milionů USD). Vedoucí pracovníci uvedli, že společnost čelila vnitřním i vnějším výzvám, které ve 3. čtvrtletí 2022 dále narušovaly podnikání, přičemž růst tržeb se zpomaloval v severní Africe a Asii a Tichomoří, zatímco pokles tržeb pokračoval v Evropě. Tupperware také uvedl, že čelí větším FX protivětru, než se dříve očekávalo, protože americký dolar pokračuje v posilování vůči dalším hlavním měnám. Na druhou stranu společnost uvedla, že některé své produkty zpřístupní v obchodech Target (TGT.US), což signalizuje, že se možná začne poohlížet po partnerství s velkými maloobchodníky. -

Akcie Twitteru procházejí výraznou volatilitou po rezignaci CEO Jacka Dorseyho

Akcie společnosti Twitter (TWTR.US) vyskočily o více než 12 % v premarketu po zveřejnění zprávy o odstoupení CEO a spoluzakladatele Jacka Doersyho z funkce. Jeho pozici převezme Parag Agrawal, který ve firmě aktuálně vede technologie. Dorsey zůstane ve správní radě alespoň do roku 2022. Dorsey dle svých slov odchází proto, že je společnost připravena se odstřihnout od svých zakladatelů. -

Akcie Twitteru vyskočily v premarketu o 5 % v reakci na možný deal s Muskem

Akcie Twitteru (TWTR.US) v premarketu přidaly 5 % v reakci na agenturu Reuters, která uvedla, že gigant sociálních médií by se mohl dohodnout na smlouvě o převzetí s Elonem Muskem za 54,20 dolaru za akcii. Jedná se o cenu, kterou generální ředitel Tesly (TSLA.US) nazval svou nejlepší a konečnou nabídkou. Přichází den poté, co se představenstvo společnosti údajně sešlo v neděli, aby projednalo nabídku na převzetí od Elona Muska, který již zajistil financování ve výši 46,5 miliardy dolarů. Twitter může transakci oznámit již dnes, jakmile se sejde správní rada, aby transakci doporučila akcionářům Twitteru. -

Akcie Twitteru vzrostly poté, co Musk zvýšil svůj finanční závazek ohledně nabídky na převzetí

Akcie Twitteru (TWTR.US) před otevřením trhu vyskočily o 5,0 % poté, co zpráva americké Komise pro cenné papíry (SEC) odhalila, že Elon Musk plánuje ve své snaze o převzetí Twitteru zaplatit 33,5 miliardy dolarů. Generální ředitel společnosti Tesla prozradil, že bude poptávat půjčku ve výši 13 miliard USD na nákup na Twitteru, místo aby se pokusil získat téměř dvojnásobek dluhu, jak bylo dříve uvedeno. Musk již dříve uvedl, že na koupi Twitteru v rámci dohody ve výši 44 miliard USD zaplatí 27,25 miliardy USD. Šéf Tesly a SpaceX už neplánuje spoléhat na půjčku krytou akciemi Tesly, podle zprávy Wall Street Journal. Musk také pokračuje v diskusích s bývalým generálním ředitelem Twitteru Jackem Dorseym a dalšími, aby se posunul s financováním dohody, uvádí CNBC. -

Akcie Twitter v hledáčku Elona Muska. Odkoupí Twitter za 54,20 USD za akcii?

O akcie Twitter (TWTR) projevil zájem zakladatel a majitel automobilky Tesla Elon Musk. Ten nedávno koupil větší část akcií této společnosti. Následně přišel s nabídkou na odkoupení celé firmy za 2,9 miliardy USD. Povede se nejbohatšímu muži na světě odkoupit Twitter? A jak se proti tomuto kroku daná společnost brání? -

Akcie týdne – Adobe Inc (27.11.2025)

Adobe Inc. již dlouho patří mezi lídry v oblasti kreativního softwaru a digitálních médií. Každý, kdo někdy tvořil grafiku, upravoval video nebo navrhoval marketingové materiály, zná produkty této společnosti. Photoshop, Illustrator, Premiere Pro a celá sada Creative Cloud se staly oborovým standardem, nezbytným nástrojem pro práci v kreativní sféře. V posledních letech si Adobe nejen udrželo svou vedoucí pozici, ale zároveň rychle rozšiřuje cloudové služby a segment digitální zkušenosti, zaměřený na firmy hledající lepší zákaznický přehled a podporu online prodeje. Z fundamentálního pohledu se zdá, že ocenění společnosti neodráží plně její potenciál. Stabilní růst tržeb, rostoucí báze předplatitelů a inovace v oblasti umělé inteligence naznačují, že akcie Adobe mohou být výrazně podhodnocené vůči svému dlouhodobému výhledu. -

Akcie týdne: Alphabet (GOOGL.US)

Nálada okolo akcie Alphabet (GOOGL.US) se v posledních měsících výrazně zhoršila kvůli únikům osobních údajů a plánované expanze do Číny. Nicméně investoři s napětím očekávají finanční výsledky za třetí kvartál, které by mohly zlepšit výhled akcie. Společnost navíc oznámila další zpomalení růstu nákladů. -

Akcie týdne: Alphabet už není jen vyhledávač (05. 02. 2026)

Čtvrtletní výsledky společnosti Alphabet byly zveřejněny v mimořádném okamžiku, kdy celý technologický sektor stojí na prahu transformace poháněné umělou inteligencí a rychlou expanzí cloudové infrastruktury. Na jedné straně investoři očekávali další silné čtvrtletí, na druhé straně narůstaly pochybnosti o tom, jak daleko je společnost ochotna zajít v investičních výdajích, aby si udržela vedoucí postavení. -

Akcie týdne - Amazon (13.01.2023)

Amazon plánuje propustit více než 18 000 zaměstnanců, což je téměř dvojnásobek původně plánovaného počtu. Gigant v oblasti elektronického obchodu se potýká s rostoucími provozními náklady a slábnoucí spotřebitelskou poptávkou. Většina propouštění proběhne v odděleních maloobchodního prodeje a náboru zaměstnanců. -

Akcie týdne AMD: Od druhé volby ke klíčovému pilíři AI infrastruktury

Závod o umělou inteligenci je stále nejčastěji vyprávěn přes stejná jména: NVIDIA, Microsoft nebo Alphabet. Právě tyto společnosti budují největší GPU clustery, trénují frontier modely a udávají tempo celému trhu. V tomto příběhu zůstávalo AMD dlouho v pozadí jako levnější alternativa nebo druhá volba ve světě procesorů a akcelerátorů. -

Akcie týdne - AMD (3.11.2022)

Akcie společnosti AMD (AMD.US) v úterý vzrostly až o 6 % poté, co výrobce čipů uvedl, že jeho podnikání v oblasti serverových čipů v nadcházejících čtvrtletích poroste, i když výsledky a čtvrtletní předpovědi nesplnily očekávání Wall Street. -

Akcie týdne: Apple (05.05.2023)

Společnost Apple (AAPL.US), výrobce iPhonů, včera po skončení seance na Wall Street oznámila zisk za 2. fiskální čtvrtletí 2023 (1. kalendářní čtvrtletí 2023). Výsledky dopadly lépe, než se očekávalo, a to díky lepšímu výsledku v oblasti prodeje iPhonů. Společnost rovněž oznámila navýšení programu zpětného odkupu v hodnotě 90 miliard USD a také zvýšení čtvrtletní dividendy, a to již jedenáctým rokem v řadě! Podívejme se blíže na to, jak se společnosti Apple dařilo v prvním čtvrtletí roku 2023. -

Akcie týdne – ASML: Tichý monopolista stojící za AI

Závod o umělou inteligenci je nejčastěji spojován s technologickými giganty, jako jsou NVIDIA, Microsoft a Alphabet. T... -

Akcie týdne - Bed Bath & Beyond (18.08.2022)

Mnoho investorů a nadšenců do finančních trhů si pamatuje nejznámnější short squeeze na akciích společnosti Gamestop, kdy retailoví investoři sdružení skrze platformu Reddit pod názvem WallStreetBets způsobili "squeeze" krátkých pozic, které držely hedgeové fondy. Nynější dění kolem společnosti Bed Bath & Beyond připomíná, že se historie velmi často ráda opakuje. -

Akcie týdne: Broadcom díky AI dosahuje rekordů

Společnost Broadcom zahájila fiskální rok 2026 působivým způsobem a potvrdila svou rostoucí roli v globálním ekosystému umělé inteligence. Výrobce polovodičů nadále prokazuje svou schopnost kombinovat technologické inovace se silnými finančními výsledky. Díky rostoucí poptávce po akcelerátorech AI a pokročilých síťových řešeních pro datová centra se segment AI stal klíčovým motorem růstu společnosti. Vzhledem k zrychlujícím se globálním investicím do umělé inteligence se společnost Broadcom jeví jako dobře připravená plně využít nadcházejícího nárůstu poptávky a posílit svou roli strategického partnera pro největší technologické hráče.

Forex - doporučené články:

Co je FOREX?

Základní informace o finančním trhu FOREX. Forex je obchodování s cizími měnami (forex trading) a je zároveň největším a také nejlikvidnějším finančním trhem na světě.

Forex pro začátečníky

Forex je celosvětová burzovní síť, v jejímž rámci se obchoduje se všemi světovými měnami, včetně české koruny. Na forexu obchodují banky, fondy, pojišťovny, brokeři a podobné instituce, ale také jednotlivci, je otevřený všem.

1. část - Co to vlastně forex je?

FOREX = International Interbank FOReign EXchange. Mezinárodní devizový trh - jednoduše obchodování s cizími měnami - obchodování se směnnými kurzy.

VIP zóna - Forex Asistent

Nabízíme vám jedinečnou příležitost stát se součástí týmu elitních obchodníků FXstreet.cz. Ve spolupráci s předními úspěšnými obchodníky jsme pro vás připravili unikátní VIP skupinu (speciální uzavřená sekce na webu), až doposud využívanou pouze několika profesionálními tradery, a k tomu i exkluzivní VIP indikátory, doposud úspěšně používané pouze k soukromým účelům. Nyní se vám otevírá možnost stát se součástí této VIP skupiny, díky které získáte jedinečné know-how pro obchodování na forexu, výjimečné VIP indikátory, a tím také náskok před drtivou většinou ostatních účastníků trhu.

Forex brokeři - jak správně vybrat

V podstatě každého, kdo by chtěl obchodovat forex, čeká jednou rozhodování o tom, s jakým brokerem (přeloženo jako makléř/broker nebo zprostředkovatel) by chtěl mít co do činění a svěřil mu své finance určené k obchodování. Velmi rád bych vám přiblížil problematiku výběru brokera, rozdíl mezi jednotlivými typy brokerů a v neposlední řadě uvedu několik příkladů nejznámějších z nich.

Forex robot (AOS): Automatický obchodní systém

Snem některých obchodníků je obchodovat bez nutnosti jakéhokoliv zásahu do obchodu. Je to pouhá fikce nebo reálná záležitost? Kolik z nás věří, že "roboti" mohou profitabilně obchodovat? Na jakých principech fungují?

Forex volatilita

Forex volatilita, co je volatilita? Velmi užitečným nástrojem je ukazatel volatility na forexu. Grafy v této sekci ukazují volatilitu vybraného měnových párů v průběhu aktuální obchodní seance.

Forex zůstává největším trhem na světě

V dnešním článku se podíváme na nejnovější statistiky globálního obchodování na forexu. Banka pro mezinárodní vyrovnání plateb (BIS) totiž před pár týdny zveřejnila svůj pravidelný tříletý přehled, ve kterém detailně analyzuje vývoj na měnovém trhu. BIS je označována jako "centrální banka centrálních bank". Je nejstarší mezinárodní finanční organizací a hraje klíčovou roli při spolupráci centrálních bank a dalších institucí z finančního sektoru. Dnešní vzdělávací článek sice nebude zcela zaměřen na praktické informace z pohledu běžného tradera, ale i přesto přinese zajímavé a důležité poznatky.

Nejnovější články:

Vzdělávací články

Červen 2026 byl pro klienty VIP zóny FXstreet.cz další ziskový měsíc

Chamtivost a strach: Největší cenové pohyby na finančních trzích (červen 2026)

Akciové indexy: Skutečná diverzifikace, nebo jen iluze? (20. díl)

Risk of Ruin v prop tradingu: Kolik ztrát přežije prop účet?

Začalo to schůzkou tří kupců a zpackanou plavbou. Poznejte příběh nejstarší burzy světa

Y3S: krypto-natívna prop firma, ktorá stavila na jednoduchosť, férové pravidlá a lokálne zázemie

V tomto státě platí měnou pojmenovanou po ptákovi. A můžou za to Mayové

Více flexibility pro vaše investice s 24/5 obchodováním na eToro

Volatilita v hlavní roli: Nejlepší obchody traderů Fintokei na zlatě a USD/JPY

Kakao znovu láká tradery. Přijde další růst ceny?

Červen 2026 byl pro klienty VIP zóny FXstreet.cz další ziskový měsíc

Chamtivost a strach: Největší cenové pohyby na finančních trzích (červen 2026)

Akciové indexy: Skutečná diverzifikace, nebo jen iluze? (20. díl)

Risk of Ruin v prop tradingu: Kolik ztrát přežije prop účet?

Začalo to schůzkou tří kupců a zpackanou plavbou. Poznejte příběh nejstarší burzy světa

Y3S: krypto-natívna prop firma, ktorá stavila na jednoduchosť, férové pravidlá a lokálne zázemie

V tomto státě platí měnou pojmenovanou po ptákovi. A můžou za to Mayové

Více flexibility pro vaše investice s 24/5 obchodováním na eToro

Volatilita v hlavní roli: Nejlepší obchody traderů Fintokei na zlatě a USD/JPY

Kakao znovu láká tradery. Přijde další růst ceny?

Denní kalendář událostí

Prezident USA Donald Trump

Guvernér BoE Andrew Bailey

V Británii index PMI za služby

V eurozóně index PMI za služby

Prezidentka ECB Christine Lagarde

V USA státní svátek

V USA žádosti o podporu v nezaměstnanosti

V USA průměrný hodinový výdělek

V USA míra nezaměstnanosti

V USA NFP report zaměstnanosti

Prezident USA Donald Trump

Guvernér BoE Andrew Bailey

V Británii index PMI za služby

V eurozóně index PMI za služby

Prezidentka ECB Christine Lagarde

V USA státní svátek

V USA žádosti o podporu v nezaměstnanosti

V USA průměrný hodinový výdělek

V USA míra nezaměstnanosti

V USA NFP report zaměstnanosti

Tradingové analýzy a zprávy

Komodity: Ceny ropy po zprávách o pokroku v jednáních mezi USA a Íránem klesají

Forex: Americký dolar prudce oslabuje po zprávě o červnovém trhu práce v USA

Pražská burza dnes pokračovala v růstu, zpevnila o 0,67 procenta

Forex: Koruna dnes posilovala vůči oběma hlavním světovým měnám

Swingové obchodování AUD/USD 2.7.2026

Forex sentiment 2.7.2026

5 událostí, které dnes stojí za pozornost

Swingové obchodování USD/JPY 2.7.2026

Swingové obchodování zlata 2.7.2026

Swingové obchodování GBP/USD 2.7.2026

Komodity: Ceny ropy po zprávách o pokroku v jednáních mezi USA a Íránem klesají

Forex: Americký dolar prudce oslabuje po zprávě o červnovém trhu práce v USA

Pražská burza dnes pokračovala v růstu, zpevnila o 0,67 procenta

Forex: Koruna dnes posilovala vůči oběma hlavním světovým měnám

Swingové obchodování AUD/USD 2.7.2026

Forex sentiment 2.7.2026

5 událostí, které dnes stojí za pozornost

Swingové obchodování USD/JPY 2.7.2026

Swingové obchodování zlata 2.7.2026

Swingové obchodování GBP/USD 2.7.2026

Blogy uživatelů

Proč se ikona oblečení Nike potápí? Akcie padly na 12leté minimum

Zemní plyn, Robusta nebo pomerančový džus: XTB rozšiřuje nabídku komodit

Praktické okénko: Velmi rychlé obchody na akciových indexech

Prázdninový Bitcoin: Co napovídá multitimeframe analýza?

Předběhnou akcie Applu všechny na cílové rovince závodu o umělou inteligenci?

Fintokei přináší dvoufázovou challenge za 999 Kč

Akciová analýza: Michael Burry zahájil další Big Short. Jaké akcie nyní shortuje?

Spoznajte najlepších obchodníkov v Júni!

Získajte $5,000 za 7€!

Bitcoin padá pod 60 000 dolarů: Unikátní šance pro lovení zisků?

Proč se ikona oblečení Nike potápí? Akcie padly na 12leté minimum

Zemní plyn, Robusta nebo pomerančový džus: XTB rozšiřuje nabídku komodit

Praktické okénko: Velmi rychlé obchody na akciových indexech

Prázdninový Bitcoin: Co napovídá multitimeframe analýza?

Předběhnou akcie Applu všechny na cílové rovince závodu o umělou inteligenci?

Fintokei přináší dvoufázovou challenge za 999 Kč

Akciová analýza: Michael Burry zahájil další Big Short. Jaké akcie nyní shortuje?

Spoznajte najlepších obchodníkov v Júni!

Získajte $5,000 za 7€!

Bitcoin padá pod 60 000 dolarů: Unikátní šance pro lovení zisků?

Forexové online zpravodajství

Frankfurt uzavírá v plusu

Index Dow Jones se drží v zelených úrovních

USA: Zásoby plynu vzrostly o 87 mld. kubických stop

Pražská burza rostla s pozitivním vývojem na západoevropských trzích

Wall Street otevírá po reportu z trhu práce v zeleném

Forex: Americké payrolls zaostaly za očekáváními

Změna zásob zemního plynu podle EIA byla vyšší, než se očekávalo

NFP spouští výprodej dolaru – klíčové body z červnové zprávy

Ropa prohlubuje ztráty, zmírnění napětí na Blízkém východě tlačí ceny k 70 USD

AeroVironment roste o 13 % díky kontraktu americké armády v hodnotě 500 mil. USD na protidronové systémy

Frankfurt uzavírá v plusu

Index Dow Jones se drží v zelených úrovních

USA: Zásoby plynu vzrostly o 87 mld. kubických stop

Pražská burza rostla s pozitivním vývojem na západoevropských trzích

Wall Street otevírá po reportu z trhu práce v zeleném

Forex: Americké payrolls zaostaly za očekáváními

Změna zásob zemního plynu podle EIA byla vyšší, než se očekávalo

NFP spouští výprodej dolaru – klíčové body z červnové zprávy

Ropa prohlubuje ztráty, zmírnění napětí na Blízkém východě tlačí ceny k 70 USD

AeroVironment roste o 13 % díky kontraktu americké armády v hodnotě 500 mil. USD na protidronové systémy

Odborné kurzy a semináře

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Online přenos nebo osobní účast)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Záznam semináře)

Praktický workshop technické analýzy + profi obchodní systémy (Online - živý přenos)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Online přenos nebo osobní účast)

Nový seminář: Psychologie tradingu a profesionální Money-Management (Záznam semináře)

Ziskové obchodování akcií - praktický seminář (Záznam semináře)

Nový seminář: Psychologie tradingu a profesionální Money-Management

Ziskové obchodování akcií - praktický seminář

Praktický workshop technické analýzy + profi obchodní systémy (Záznam semináře)

Ziskové obchodování akcií - praktický seminář (Online přenos nebo osobní účast)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Online přenos nebo osobní účast)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Záznam semináře)

Praktický workshop technické analýzy + profi obchodní systémy (Online - živý přenos)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Online přenos nebo osobní účast)

Nový seminář: Psychologie tradingu a profesionální Money-Management (Záznam semináře)

Ziskové obchodování akcií - praktický seminář (Záznam semináře)

Nový seminář: Psychologie tradingu a profesionální Money-Management

Ziskové obchodování akcií - praktický seminář

Praktický workshop technické analýzy + profi obchodní systémy (Záznam semináře)

Ziskové obchodování akcií - praktický seminář (Online přenos nebo osobní účast)

Naposledy čtené:

Forexové online zpravodajství

Od ledna 2027 nás čekají emisní povolenky. Fixace cen plynu před nimi domácnosti neochrání

Indonésie slibuje USA masivní dovozy. Realita však může být složitější 🌾

Demokráté ovládli Bílý dům, Senát i Kongres. ČNB zvažuje zvýšení sazeb již tento rok

Ranní komentář: Akciím pomáhá pokles výnosů. Exxon dnes možná dotáhne akvizici Pioneer

Forex: Americký HDP ve 2. čtvrtletí zrychlil, což však dolaru nemusí pomoct

Dividenda Philip Morris ČR v roce 2025 a dalších letech

Cena BTC vzrostla nad 24 000 USD

Makro: Průmyslová výroba Japonska v srpnu klesla o 1,9pct

Technická analýza páru EUR/USD na 17. května 2023

WOOD & Company přebírá provoz historické Občanské plovárny a plánuje investice do jejího rozvoje

Od ledna 2027 nás čekají emisní povolenky. Fixace cen plynu před nimi domácnosti neochrání

Indonésie slibuje USA masivní dovozy. Realita však může být složitější 🌾

Demokráté ovládli Bílý dům, Senát i Kongres. ČNB zvažuje zvýšení sazeb již tento rok

Ranní komentář: Akciím pomáhá pokles výnosů. Exxon dnes možná dotáhne akvizici Pioneer

Forex: Americký HDP ve 2. čtvrtletí zrychlil, což však dolaru nemusí pomoct

Dividenda Philip Morris ČR v roce 2025 a dalších letech

Cena BTC vzrostla nad 24 000 USD

Makro: Průmyslová výroba Japonska v srpnu klesla o 1,9pct

Technická analýza páru EUR/USD na 17. května 2023

WOOD & Company přebírá provoz historické Občanské plovárny a plánuje investice do jejího rozvoje

Blogy uživatelů

Používatelia PayPalu sú pripravení na platby kryptomenami

Krátké obchodní analýzy – Index S&P 500, EUR/USD a uran

Výhled na říjnový trh

Prázdninový Bitcoin: Co napovídá multitimeframe analýza?

Posílení indexu S&P 500 nic podstatného neřeší

EURUSD Short?

Proč náš mozek nesnáší nejistotu (zatímco trh ji miluje)?

Bernanke akciím sebral vítr z plachet, dolar zpět na 1,25 EURUSD

Nejsilnější růst od roku 1974 pro americké akcie (stále) nic nemění

Akciový Black Friday, jak se sluší a patří

Používatelia PayPalu sú pripravení na platby kryptomenami

Krátké obchodní analýzy – Index S&P 500, EUR/USD a uran

Výhled na říjnový trh

Prázdninový Bitcoin: Co napovídá multitimeframe analýza?

Posílení indexu S&P 500 nic podstatného neřeší

EURUSD Short?

Proč náš mozek nesnáší nejistotu (zatímco trh ji miluje)?

Bernanke akciím sebral vítr z plachet, dolar zpět na 1,25 EURUSD

Nejsilnější růst od roku 1974 pro americké akcie (stále) nic nemění

Akciový Black Friday, jak se sluší a patří

Vzdělávací články

Podrobnější pohled na obchodní platformu xStation (2. díl)

K čemu je kvantitativní analýza dobrá na Forexu

8 nejlepších obchodních strategií - swingové obchodování (8. díl)

Commitment of Traders (COT) Report - (1. díl)

5 průšvihů, které mohou smazat váš účet

Čeho lze reálně dosáhnout v prop tradingu?

Obchodní platforma cTrader – recenze a návod

Eli Lilly, Novo Nordisk a Oscar Health: Proč mají tyto akcie tak rozdílné vyhlídky?

Fintokei – recenze, zkušenosti a hodnocení

Pokročilé obchodní strategie v Prop Tradingu

Podrobnější pohled na obchodní platformu xStation (2. díl)

K čemu je kvantitativní analýza dobrá na Forexu

8 nejlepších obchodních strategií - swingové obchodování (8. díl)

Commitment of Traders (COT) Report - (1. díl)

5 průšvihů, které mohou smazat váš účet

Čeho lze reálně dosáhnout v prop tradingu?

Obchodní platforma cTrader – recenze a návod

Eli Lilly, Novo Nordisk a Oscar Health: Proč mají tyto akcie tak rozdílné vyhlídky?

Fintokei – recenze, zkušenosti a hodnocení

Pokročilé obchodní strategie v Prop Tradingu

Tradingové analýzy a zprávy

Aktuálně otevřené forex pozice 26.8.2025

EUR/GBP - Intradenní výhled 8.4.2016

Reuters: Zásadní aktualizace etherea se zřejmě uskuteční tento týden

Zlato - Intradenní výhled 6.11.2025

Pražská burza dnes pokračovala v růstu, zpevnila o 0,67 procenta

Forex: Koruna dnes posilovala vůči oběma hlavním světovým měnám

Prezident Světové banky Malpass se rozhodl koncem června odstoupit z funkce

Forex: Koruna dnes rostla k euru a oslabila k dolaru

AUD/USD - Intradenní výhled 23.12.2024

ECB dle očekávání snížila základní úrok na 4,25 procenta

Aktuálně otevřené forex pozice 26.8.2025

EUR/GBP - Intradenní výhled 8.4.2016

Reuters: Zásadní aktualizace etherea se zřejmě uskuteční tento týden

Zlato - Intradenní výhled 6.11.2025

Pražská burza dnes pokračovala v růstu, zpevnila o 0,67 procenta

Forex: Koruna dnes posilovala vůči oběma hlavním světovým měnám

Prezident Světové banky Malpass se rozhodl koncem června odstoupit z funkce

Forex: Koruna dnes rostla k euru a oslabila k dolaru

AUD/USD - Intradenní výhled 23.12.2024

ECB dle očekávání snížila základní úrok na 4,25 procenta

Témata v diskusním fóru

Diskuse k blogům

EUR/USD

Skončila konečně nejistota na trzích?

Nedělní příprava: Akciový index DAX a vybrané měnové páry

Price Action Trading Jakuba Hodana

Od zlata po kryptoměny: Co dnes hýbe finančními trhy podle expertů z Online Trading Konference 2026

Obchodní týden 30.1.-3.2.2012

Aktualizace: TOP dividendové tituly pro boj proti inflaci (říjen 2022)

Nový seminář: Psychologie a Money-Management

Ropa mění kurz

Diskuse k blogům

EUR/USD

Skončila konečně nejistota na trzích?

Nedělní příprava: Akciový index DAX a vybrané měnové páry

Price Action Trading Jakuba Hodana

Od zlata po kryptoměny: Co dnes hýbe finančními trhy podle expertů z Online Trading Konference 2026

Obchodní týden 30.1.-3.2.2012

Aktualizace: TOP dividendové tituly pro boj proti inflaci (říjen 2022)

Nový seminář: Psychologie a Money-Management

Ropa mění kurz

reklama