Ticker Tape by TradingView

reklama

reklama

reklama

reklama

Analýza společnosti Invesco: Hospodářské a tržní důsledky války

Společnost Invesco vyčíslila dopady ruské invaze na Ukrajinu. Odhaduje, že by mohla snížit celosvětový HDP o 0,5-1,0 % (a zároveň zvýšit inflaci), avšak politická podpora to může utlumit. Pro obyvatele Ukrajiny je to velká tragédie. Musí se cítit osamoceni v boji proti velkému, tyranskému útočníkovi. Ještě horší je, že světové finanční trhy, které se při zprávě o invazi dostaly do dočasného útlumu, minulý pátek zřejmě čerpaly útěchu z počátečního rychlého postupu ruských sil (pravděpodobně v domnění, že konflikt bude krátkodobý) a z omezené povahy sankcí uvalených Západem. Situace se však o víkendu zkomplikovala zprávami o úporném odporu ukrajinských sil a smysluplnějších sankcích.

Změnily události minulého týdne investiční prostředí? V první řadě je třeba si uvědomit, že to ještě zdaleka nemusí skončit jen jako bitva mezi Ruskem a Ukrajinou, pokud Rusko upře svůj zrak na další sousední země, což by bylo mnohem horší. Pohled na mapu regionu ukazuje nejistou pozici zemí, jako je Moldavsko, Rumunsko, Maďarsko, Slovensko a Polsko, které s Ukrajinou hraničí. Na severu jsou pak samozřejmě bývalé sovětské pobaltské státy a Finsko. Situace se může ještě zhoršit, i když je zajímavé, že i evropští populističtí lídři Rusko odsoudili a že Čína při hlasování v Radě bezpečnosti OSN Rusko nepodpořila (spolu s Indií a Spojenými arabskými emiráty se zdržela hlasování).

„Analyzujeme čtyři potenciální způsoby, jakými invaze na Ukrajinu může ovlivnit světovou ekonomiku a finanční trhy: zaprvé snížení vývozu do Ruska, na Ukrajinu a do Běloruska; zadruhé snížení dovozu z Ruska, zejména energií; za třetí zvýšení cen energií a inflace; začtvrté potenciální dopad na fiskální a měnovou politiku. Zahrnujeme i Bělorusko, protože umožnilo Rusku zahájit část invaze ze svého území a předpokládáme, že bude sankcionováno stejným způsobem jako Rusko,“ vysvětluje Paul Jackson, globální ředitel výzkumu alokace aktiv, Invesco.

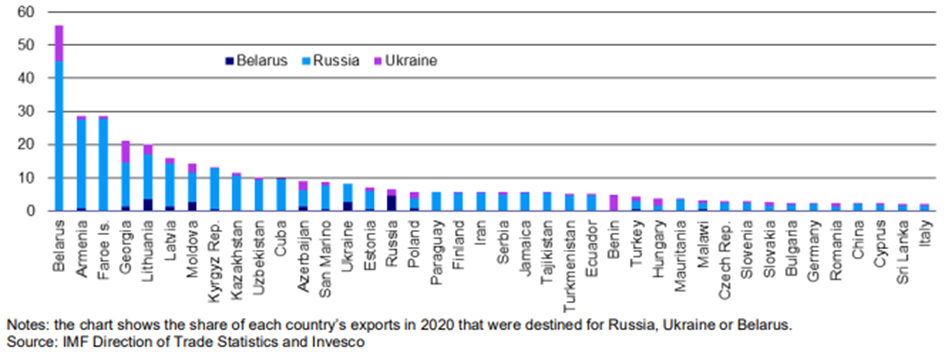

Vývoz do těchto tří ekonomik bude pravděpodobně narušen z několika důvodů: zaprvé kvůli škodám způsobeným Ukrajině, které mohou omezit její schopnost dovážet zboží a služby (ačkoli ostatní země se snaží posílat výzbroj, potraviny, léky atd. formou pomoci), a zadruhé proto, že na Rusko a Bělorusko jsou uvaleny sankce, které buď zakáží prodej zboží a služeb do těchto zemí, nebo ztíží jejich financování.

Nejedná se o velké ekonomiky: Podle údajů Světové banky se Rusko v roce 2020 podílelo na světovém HDP 1,8 %, Ukrajina 0,2 % a Bělorusko 0,1 %. Dohromady tedy představovaly 2,1 % celosvětového HDP v roce 2020, což naznačuje, že 10% recese v těchto třech zemích by přímo snížila celosvětový HDP přibližně o 0,2 %. Vývoz do těchto zemí navíc v roce 2020 představoval přibližně 0,5 % HDP zbytku světa. Pokud by tedy vývoz do těchto tří zemí klesl na nulu, mohl by první zaokrouhlený efekt pro zbytek světa představovat ztrátu 0,5 % HDP, přičemž další ztráty by byly způsobeny multiplikačními efekty. To je však příliš pesimistické, už jen proto, že země jako Čína pravděpodobně budou nadále vyvážet do Ruska (a mohou zaplnit vakuum po ostatních zemích). Také země NATO se pravděpodobně pokusí posílat zboží a služby na Ukrajinu (financované jejich vlastními vládami). Toto financování vládami zemí NATO je jedním ze způsobů, jak by fiskální politika mohla zmírnit dopad války na ekonomiky.

Problémy by však nebyly rozloženy rovnoměrně, jak ukazuje obrázek.

Ze západoevropských zemí jsou nejvíce ohroženy pobaltské státy a Finsko, přičemž Rusko, Ukrajina a Bělorusko přijímají 15-20 % vývozu Lotyšska a Litvy. Narušení těchto obchodních vztahů by mohlo mít vážné ekonomické důsledky, zejména proto, že pobaltské země také hodně obchodují mezi sebou, což naznačuje velké sekundární účinky. Z větších evropských ekonomik je nejvíce ohroženo Německo, jehož vývoz do těchto tří zemí činí přibližně 2,5 %.

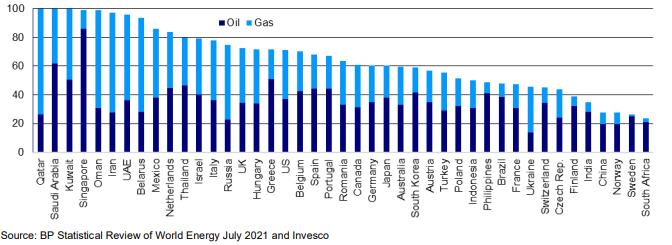

Obchod samozřejmě probíhá oběma směry a Rusko vyváží velké množství energie. Například podle údajů OEC tvořily energie v roce 2019 přibližně 60 % ruského vývozu zboží, včetně surové ropy (30,3 % celkového vývozu), rafinované ropy (16,3 %), plynu (6,5 %), uhlí (4,3 %), dehtového oleje (1,1 %), elektřiny (0,2 %) a koksu (0,2 %). Rusko je skutečně důležitým zdrojem uhlovodíků a v roce 2020 se na celosvětové produkci ropy podílelo 12,1 % (hned za Saúdskou Arábií s 12,5 %, ale výrazně pod USA s 18,6 %, podle statistického přehledu BP World EnergyJuly 2021). Ještě větší podíl mělo Rusko na těžbě zemního plynu (16,6 % v roce 2020), čímž se dostalo na druhé místo za USA (23,7 %). Výrobci zemního plynu na Blízkém východě přicházejí s velkým odstupem, v roce 2020 vedli Írán (6,5 %) a Katar (4,4 %).

Zde se tak projevuje zranitelnost Evropy. Rusko dodalo v roce 2020 29 % dovážené ropy v Evropě a 39 % dovezených ropných produktů (evropská produkce představuje přibližně čtvrtinu spotřeby, ale potřebuje míchat druhy). Evropa produkuje přibližně 40 % vlastního zemního plynu (od roku 2020), přičemž většina pochází z Norska, Velké Británie, Nizozemska a Ukrajiny (ta dodává 9 % evropské produkce a je pravděpodobné, že je v dohledné budoucnosti ztracená). Bohužel Rusko dodávalo v roce 2020 přibližně 80 % evropských plynových dodávek plynovody, a pouze 15 % dovozu LNG (zkapalněného zemního plynu). Evropa získává více LNG z Kataru a USA, velkými dodavateli jsou také Alžírsko a Nigérie. Celkový dovoz plynu z Ruska v roce 2020 představoval 34 % evropské spotřeby. Z velkých evropských zemí je na ruském plynu nejvíce závislé Německo, jehož dovoz z Ruska představoval v roce 2020 65 % spotřeby. Za zmínku stojí také Turecko (34 %), Nizozemsko (31 %) a Itálie (29 %).

„Abychom si tato čísla uvedli na pravou míru, je třeba mít na paměti, že v roce 2020 zemní plyn představoval 25 % spotřeby energie v Evropě, přičemž nejexponovanějšími zeměmi byly Itálie (42 %), Nizozemsko (39 %) a Spojené království (39 %). V Německu to bylo 26 % a ve Francii 17 %. Přidáme-li k analýze ještě ropu, zjistíme, že v roce 2020 59 % energie v Evropě pocházelo z ropy a zemního plynu, přičemž nejexponovanějšími zeměmi byly opět Nizozemsko (84 %), Itálie (80 %) a Spojené království (72 %). Pokud by byly dodávky z Ruska přerušeny, je těžké si představit, jak by evropská ekonomika mohla v krátkodobém horizontu fungovat, i když předpokládáme, že Rusko bude dodávat do dalších zemí, jako je Čína, a že ty, které v současnosti dodávají do Číny, by se nakonec mohly přesměrovat do Evropy,“ říká Paul Jackson.

Obrázek 2 ukazuje závislost hlavních světových ekonomik na ropě a zemním plynu. Kromě energeticky bohatých zemí patří mezi nejzávislejší mimoevropské země Thajsko, Izrael a USA. Naznačuje to, že patří mezi nejzranitelnější země z hlediska narušení dodávek a/nebo cen.

Obrázek 2 - Podíl spotřeby primární energie z ropy a zemního plynu v roce 2020 (%) Zdroj: BP Statistical Review of World Energy, červenec 2021, a Invesco

„Tušíme, že zvýšení sazeb o 50 bazických bodů již není tím hlavním bodem pro zasedání Fedu 16. března. Pokud trhy zůstanou volatilní, očekáváme, že odloží první zvýšení sazeb až na květen. Kromě obav z nestability finančních trhů by Fed mohl zdůvodnit, že nedávné zvýšení cen energií dělá svou práci za ně tím, že snižuje kupní sílu, za předpokladu, že zvýšení sazeb by mělo utlumit ekonomiku. To může být krátkodobou úlevou pro finanční trhy, ale my bychom byli raději, kdyby Fed byl v pozici, kdy by mohl zpřísnit. Účastníci trhu ale stále očekávají v březnu růst sazeb, mělo by se jednat o první ze šesti zvýšení tento rok,“ podotýká Paul Jackson.

Další podpora ekonomikám již vychází z úsilí o dodávky vojenské, zdravotnické a humanitární pomoci Ukrajině. Velká část této pomoci bude pocházet od vlád, což v první řadě naznačuje prohloubení rozpočtových deficitů. K tomu se přidá nasazení NATO v členských zemích, které hraničí s Ruskem a Ukrajinou. Invesco předpokládá, že zvýšení výdajů na obranu se stane trvalým. Německá vláda přislíbila, že její výdaje na obranu překročí 2 % HDP, v souladu s již existujícími závazky k NATO. Z údajů Světové banky vyplývá, že německé vojenské výdaje v roce 2020 činily pouze 1,4 % HDP a že od roku 1991 byly nižší než 2 %. V roce 2005 dokonce dosáhly nejnižší hodnoty 1,1 %. Vojenské výdaje Ruska v roce 2020 činily 4,3 % HDP, zatímco výdaje USA 3,7 %. To naznačuje potenciál pro slušnou podporu ekonomiky, zejména pokud bychom vzali jako základ 1,1-1,2 % HDP před rokem 2020, i když záleží na tom, jak rychle bude vše realizováno a jak to bude financováno. Německo však není samo. Itálie (1,6 % HDP v roce 2020) se od roku 1990 pohybuje pod 2 %, stejně tak i Irsko (0,3 %), Lucembursko (0,8 %), Švýcarsko (0,8 %), Rakousko (0,8 %), Belgie (1,1 %), Slovinsko (1,1 %), Švédsko (1,2 %), Česká republika (1,2 %), Španělsko (1,4%), Nizozemsko (1,4%), Dánsko (1,4%), Finsko (1,5%), Itálie (1,6%), Maďarsko (1,6%), Slovensko (1,8%), Bulharsko (1,8%), Chorvatsko (1,8%) a Norsko (1,9%) patří mezi evropské země, které se nacházejí pod hranicí dvou procent.

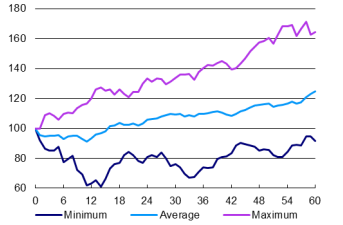

Zdá se, že se chystá zvýšení vojenských výdajů, což by mohlo kompenzovat některé z výše uvedených negativních ekonomických dopadů. „Doufejme, že nikdy nebudeme muset zažít konflikt mezi Ruskem a NATO, ale obrázek 4a nabízí určitou perspektivu, jak špatné to může, nebo nemusí, být pro akciové trhy. Tento graf shrnuje výkonnost amerických akcií během šesti velkých ozbrojených konfliktů, počínaje 1. světovou válkou a konče válkou v Iráku, která začala v roce 2003 (podrobnosti viz poznámka pod čarou). Dobrou zprávou je, že při zprůměrování všech šesti epizod ztratil široký index amerických akcií pouze 9 %, než dosáhl dna. Toto dno nastalo během 12 měsíců, přičemž ztráty byly eliminovány během 18 měsíců,“ vysvětluje Paul Jackson.

Obrázek 4a - Americké akcie během velkých konfliktů.

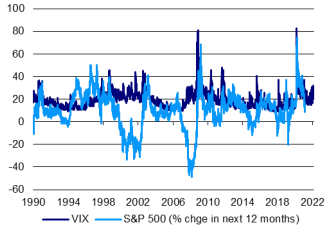

Obr. 4b - Index VIX a výnosy indexu S&P 500

Poznámky:

Obrázek 4a vychází z měsíční výkonnosti indexu S&P 500 (nebo ekvivalentu amerického akciového trhu před jeho existencí, jak jej zkonstruoval Robert Shiller) v pěti letech od začátku napětí během 1. světové války, 2. světové války, kubánské krize (1962), jomkipurské války (1973), války v Kuvajtu (1990-1991) a války v Iráku (2003-2011). Pro každou epizodu je index na začátku (nultý měsíc) přepočítán na 100 a následně je vypočítán za následujících 60 měsíců. "Průměr" je průměrný vývoj akciového indexu v šesti obdobích. "Minimum" je nejnižší hodnota indexu v daném okamžiku ve všech šesti epizodách. Podobně pro "Maximum".

Obrázek 4b vychází z denních údajů od 2. ledna 1990 do 24. února 2022. "VIX" je index CBOE VIX a je generován z ceny opcí na index S&P 500. Lze si jej představit jako očekávání trhu ohledně volatility v příštím měsíci. Minulá výkonnost není zárukou budoucích výsledků. Zdroj: Refinitiv Datastream, Robert Shiller a Invesco.

Každé období je samozřejmě jiné, americké akcie skutečně rostly po invazi do Iráku v roce 2003, útok se již nějakou dobu očekával a akcie právě prošly prasknutím bubliny na poli internetu. Nejhorší výkonnost ("minimum") přišla po jomkipurské válce v roce 1973, protože měla vliv na omezení dodávek ze strany OPEC, což téměř zečtyřnásobilo cenu ropy, navíc v době, kdy byla světová ekonomika na ropě mnohem více závislá. To zvýšilo inflaci, stlačilo zisky, uvrhlo hlavní ekonomiky do recese a vedlo k poklesu indexu S&P 500 o 40 % (na základě měsíčních údajů). To se může zdát děsivé, vzhledem k nedávnému růstu ceny ropy, ale nezapomeňme, že většina zisků v posledních dvou letech byla odrazem od úrovně recese a pohyb v reakci na ruské akce je jen malou třešničkou na dortu. Minulý týden přinesl na finanční trhy velkou volatilitu. Nejhorší z nich přišla ve čtvrtek, kdy index VIX dosáhl hodnoty 38, ačkoli do konce týdne klesl na 28 bodů.

Obrázek 4b vše ukazuje v historické perspektivě a také naznačuje, že prudké nárůsty VIXu byly často spojeny s vyššími výnosy v následujících 12 měsících (korelace mezi VIXem a výnosy S&P 500 v následujících 12 měsících je přibližně 0,15, na základě denních dat od roku 1990).

„Obvykle dáváme přednost nákupu akcií, když ostatní panikaří. Samozřejmě, že index S&P 500 pravděpodobně nebude nejpřesnějším barometrem hrůz války, která zuří na Ukrajině,“ komentuje Paul Jackson. Aktiva na rozvíjejících se trzích minulý týden podle všeho utrpěla, přičemž v amerických dolarech klesly trhy MSCI Emerging Markets o 5 %. Nepřekvapivě k tomu přispěly Rusko a Ukrajina, jejichž indexy MSCI se v prvních čtyřech dnech týdne propadly o 44 % v USD. Pátek přinesl určité oživení, ale ztráty za celý týden činily 29 % pro MSCI Rusko a 41 % pro MSCI Ukrajina. Dalšími zajímavostmi týdne bylo, že čínské akcie klesly o 6 % a výnosy globálních dluhopisů v týdnu převážně vzrostly. Otázkou je, zda klid z konce minulého týdne bude pokračovat i v týdnu současném.

Situace se totiž rychle mění: přísnější sankce vůči Rusku ze strany NATO a západních zemí, včetně vyloučení některých ruských bank ze systému SWIFT; pocit, že se Čína distancuje od Ruska, jak jen může; rozmístění vojenských sil NATO v sousedství Ruska; zvýšení pohotovosti ruských jaderných sil (podle agentury Bloomberg). S tolika křížícími se proudy poznamenáváme, že momenty, jako je tento, podtrhují výhody diverzifikace. Vzhledem k výše popsanému potenciálu ekonomických škod odhadujeme, že globální HDP by letos mohlo být o 0,5-1,0 % nižší než jindy. To by přispělo ke zpomalení, ke kterému již dochází, ale nezpůsobilo by recesi. Dopad by byl závažnější v Evropě, přičemž sousedé Ruska by byli obzvláště zranitelní. Pravděpodobnost celoevropské recese by byla o to vyšší, kdyby Rusko uzavřelo kohoutky s ropou a plynem nebo kdyby sankce znemožnily platit za tyto energetické zdroje. Při takové nejistotě by bylo snadné propadnout panice. „Nicméně, jak je také uvedeno výše, americké akcie se během některých docela vážných konfliktů často vyvíjely méně špatně, než jaké jsou představy. Mnozí lidé také zažili život ve strachu z jaderných útoků, vzpomeňte si na 60. a 70. léta, a překonali ho. Doufejme, že totéž bude platit i tentokrát a nebudeme muset čelit této realitě,“ hodnotí situaci Paul Jackson.

Index S&P 500 klesl od vrcholu na začátku ledna o 9 %, což je shodou okolností průměrný pokles zaznamenaný během konfliktů na obrázku 4a, i když velká část nedávného oslabení souvisí spíše s Fedem než s Vladimírem Putinem. „Domníváme se, že v případě eskalace situace je možný další pokles, ale myslíme si, že je vhodné snížit akciovou alokaci v rámci naší modelové alokace aktiv. Místo toho budeme hledat příležitosti k jejich doplnění (příští čtvrtletní aktualizace Big Picture bude v polovině března). Co se týče dluhopisů, stále se domníváme, že podceňují trvanlivost inflace a potřebu růstu reálných sazeb, takže jsme rádi, že zůstáváme podvážení na rozvinutých světových dluhových trzích. Z regionální perspektivy nám letos zatím relativně dobře sloužila naše preference britských a EM aktiv a velkou otázkou je, zda se vzhledem ke vzdálenosti od bitevního pole vrátit zpět k USA. O tom budeme v nadcházejících týdnech dlouze přemýšlet,“ uzavírá Paul Jackson.

Přejeme ukrajinskému lidu hodně štěstí ve světě.

Zdroj: Invesco

Klíčová slova: Čína | Korelace | Inflace | Rusko | USA | Británie | OPEC | HDP | Německo | Polsko | Turecko | Španělsko | Ceny ropy | Americké akcie | Světová ekonomika | Recese | Politika | Akciové trhy | Akcie | Aktiva | Alokace | Analýza | Bloomberg | CBOE | Diverzifikace | Ekonomika | Emerging markets | Fed | Finanční trhy | Fiskální politika | S&P 500 | VIX | Výkonnost | Banky | USD | Evropa | Evropská ekonomika | Indexy | OSN | Čínské akcie | Zasedání Fedu | Pravděpodobnost | Financování | Index | Podpora | Volatilní | Graf | Index S&P 500 | Index VIX | Investiční | Irsko | Maďarsko | Markets | Rakousko | Ropy | SWIFT | Volatility | Zemní plyn | Zisky | ROCE | Itálie | MSCI | NATO | Vývoj akciového indexu | Energie | Klid | Lídři | Bělorusko | S&P | Ztráty | Krize | Index amerických akcií | Výnosy | Belgie | Švédsko | Norsko | Dánsko | Očekávání | Alokace aktiv | Invesco | Hodnota indexu | Refinitiv | Zvýšení sazeb | Světové finanční trhy | MSCI Emerging Markets | Globální HDP | Očekávání trhu | Německá vláda | LNG | Obchod | Robert Shiller | Ukrajina | Problémy | Plyn | Analýza společnosti | Írán | Trhy | Pokles | Situace | Úsilí | Výdaje | BP | Růst sazeb | Vývoj | Evropské země | Další pokles | Katar | Růst | Potenciál | Bulharsko | Izrael | Ekonomiky | Nigérie | Alžírsko | Slovensko | Války | Závislost | Nizozemsko | Surové ropy | Lucembursko | Dovoz | Vývoz | Velké ekonomiky | Chorvatsko | Ceny | Investiční prostředí | Plynovody | Česká republika | Podvážení | Index Cboe | Cboe VIX | Index Cboe VIX | Oslabení | První zvýšení sazeb | Příležitosti | Prodej | Thajsko | Prodej zboží | Štěstí | Společnosti | Dna | Uhlí | Minulá výkonnost | Rumunsko | Dodávky z Ruska | Společnost | TIM | 3М | Celosvětový HDP | Omezení dodávek | Invaze na Ukrajinu | Ruské invaze na Ukrajinu | Sankce | Sankce vůči Rusku | Rusko a Ukrajina |

Čtěte více

-

Analýza ropy

Ropě si minulý týden dařilo posilovat a týden zakončila na hodnotě 33,00 USD za barel. Pohled na intradenní vývoj nabízí ukázku formace... -

Analýza ropy

Ropa v tomto týdnu otestuje, jaký dopad bude mít dotvořená žraločí formace na denním grafu. Harmonická analýza ukazuje, že odraz od technické rezistence 42,35 by mohl přinést hlubší korekci. Ropa je vcelku dlouho v impulsním... -

Analýza Ropy

Minulý týden byly analyzovány obratové formace na ropě. Trh se vydal cestou formace hlava-ramena a pokračuje tak v trendovém kanálu. Prudký propad... -

Analýza Ropy

Ropa se zatím chová jako „poslušný pejsek.“ Přesně dle předchozího výhledu se ropa posunula k horní hraně trendového kanálu na hladinu 32,30... -

Analýza Ropy po neúspěšném jednání v Dauhá

O víkendu proběhla v Doze mezinárodní konference, na které diskutovaly ceny ropy na světových trzích. Saudská Arábie si vyžádala zapojení Íránu ke globální dohodě o zmrazení ropné produkce. Takováto dikce však zásadně podle analytiků ohrozila nalezení mezinárodního závazku mezi zeměmi OPEC a zbylými producenty ropy. Namísto stabilizace se tak nabízí další zemětřesení na trzích. Zatím platí, že většina účastníků nechce omezit svou produkci, doku se k tomu nezaváže i Írán. Ten se však stále drží svého plánu a chystá se zvýšit produkci ropy na 800 000 barelů za den. -

Analýza: Rozdíl v kurzu mezi bankami je až 50 haléřů za euro

Rozdíl v kurzu se mezi českými bankami pohybuje až okolo 50 haléřů za euro. Kurz eura je stěžejní i při přepočtu měn zemí mimo eurozónu na koruny. V případě Turecka, Chorvatska či Egypta je tak možné za směnu 10.000 Kč zaplatit až o 500 korun více, vyplývá z analýzy banky Creditas. Navíc nikoliv poplatky za výběr, ale kurzy měny určují, kolik klienty reálně stojí výběr cizí měny z bankomatu v zahraničí. -

Analýza: Růst cen plynu je letos nevyhnutelný, ceníky se změní rychle

Růst ceny plynu je letos nevyhnutelný, zejména ve druhé polovině roku. Zdražování se tak nejspíš rychle promítne do nových ceníků dodavatelů. Vyplývá to z analýzy poradenské společnosti EGU, kterou má ČTK k dispozici. Očekávané zdražování bude důsledkem pokračujícího konfliktu v Perském zálivu, analýza počítá s velkým výpadkem dodávek plynu z Kataru. -

Analýza Solany (SOL), Bitcoinu (BTC) a Dogecoinu (DOGE)

Solana je sledována na úrovni 140 USD. Cena nyní dosahuje 100denního exponenciálního klouzavého průměru. Je to tak trochu patová situace, kdy se Solana snaží udržet si pozici proti tlaku směrem dolů. -

Analýza: Splátky úroků ze státního duhu loni v ČR vzrostly na 1,6 pct HDP

Splátky úroků ze státního dluhu loni v Česku dosáhly 1,6 procenta hrubého domácího produktu (HDP), meziročně vzrostly o 0,3 procenta HDP. K růstu přispívají přetrvávající inflace, vyšší úrokové sazby, ale také očekávání investorů že se země bude v budoucnu dál zadlužovat. Vyplývá to z analýzy společnosti XTB, kterou má ČTK k dispozici. Analýza také upozorňuje, že růst úroků může v budoucnu vytvářet tlak na státní rozpočet a komplikovat investice i jinou podporu ekonomiky. -

Analýza společnosti ČEZ: Ponecháváme doporučení Koupit, cílovou cenu upravujeme na 621 CZK

Investiční doporučení: Potvrzujeme naše doporučení Koupit s novou cílovou cenou na 621 CZK (717 CZK v naší předchozí analýze). Loňský rok byl první rokem, kdy se podstatně zlepšilo hospodaření kvůli vyšším cenám elektřiny. Očekáváme, že realizační ceny elektřiny porostou a hospodaření bude minimálně na stávající úrovni. Plánované uzavírání jaderných a uhelných elektráren v Německu a omezování přebytku emisních povolenek by mohlo tlačit na další růst ceny povolenek a ceny elektřiny. Očekáváme plné maximální využití jaderných zdrojů s minimem odstávek pouze na doplňování paliva a běžnou údržbu. Také uvažujeme vyšší zapojení paroplynové elektrárny Počerady a intenzivnější využívání modernizovaných uhelných elektráren. Investice by měly směřovat především do provozu v Mělníku (tradiční energetika) a distribuce. V našich odhadech nepočítáme s jednorázovými událostmi, které by mohly ovlivnit výsledky skupiny. Jedná se o prodej bulharských a rumunských aktiv. ČEZ se plánuje zaměřit na domácí trh a vyspělé trhy (Německo) a chce dále rozvíjet ESCO služby. Dividendová politika, která počítá s výplatou 80 až 100 % upraveného čistého zisku je z našeho pohledu investory vítána. V horizontu naší prognózy počítáme s výplatou dividendy na horní hraně tohoto pásma. Naše analýza nepočítá s mimořádnou dividendou, nicméně pokud se dokončí prodej bulharských a zejména rumunských aktiv, mohlo by k ní dojít. To dokonce připustil i management společnosti. -

Analýza společnosti Invesco: Investiční příležitosti v metaverzu

Metaverzum jako investiční téma zahrnuje širokou škálu průmyslových odvětví a aplikací a nabízí příležitosti pro společnosti s různou tržní kapitalizací. Neměli bychom se omezovat pouze na tyto oblasti – jak se tempo vývoje zrychluje, budou se objevovat nové a zajímavé příležitosti v různých oblastech. -

Analýza společnosti Invesco: Jak ještě investovat do Metaverza?

Metaverzum jako investiční téma zahrnuje širokou škálu odvětví a aplikací a nabízí příležitosti pro společnosti s různou tržní kapitalizací. Při investicích je například zajímavé věnovat se i firmám, které zajišťují přenos a standardy umožňující fungování mezi různými digitálními světy. S budováním Metaverza tak pomáhají platformy, nástroje a normy i systém plateb. -

Analýza společnosti Invesco: Jak si vede zlato?

První čtvrtletí roku 2023 navázalo na slušnou výkonnost z posledních tří měsíců roku 2022, avšak trhy toto období opět uzavřely s názorem, že očekávání Fedu jsou příliš agresivní; Fed bude muset ze svého odhadu ke konci roku slevit. -

Analýza společnosti Invesco: Šest novoročních předsevzetí pro investory

Federální rezervní systém (FED) a další centrální banky zpřísňovaly mnohem více než se očekávalo, protože inflace byla mnohem horší, než se předpokládalo. -

Analýza společnosti: O2 CR (Koupit, 12m cíl 293 CZK) - Stabilní hospodaření, vysoká dividenda

Investiční příběh: Hospodaření společnosti O2 Czech Republic by mělo být více méně stabilní, když slábnoucí segment pevných linek kompenzuje nárůst příjmů z mobilního sektoru v ČR a na Slovensku. Celkově v horizontu pěti let očekáváme prakticky stagnaci tržeb i ziskovosti. Pozitivně se na hospodaření budou podílet digitální televize a rozšiřující se služby v oblasti splátkového prodeje a pojištění. Investice společnosti budou směřovat především do dostavby vlastní sítě na Slovensku a velkou investiční položkou budou plánované aukce uvolněných frekvencí po přechodu televizního vysílání na standard DVB-T2. Vzhledem k nákladové ukázněnosti předpokládáme jen mírný nárůst provozních nákladů, což by mělo v konečném důsledku vést k EBITDA marži v rozmezí 30 – 31 %. Projektujeme vyšší finanční náklady (obsluhu dluhu) kvůli očekávanému růstu zadlužení. Očekáváme nadále velmi silnou tvorbu provozního cash flow. Předpokládáme také zvyšování zadlužování ke střednědobému cíli společnosti na úrovni 1,5x (čistý dluh / EBITDA). Tento krok vnímáme z pohledu optimalizace kapitálové struktury pozitivně. -

Analýza společnosti STMicroelectronics, evropského konkurenta společnosti Nvidia

Umělá inteligence, prohlášená za nejvýznamnější revoluci 21. století, je v centru současných debat z vědeckého, etického a obecně civilizačního hlediska. Toto významné téma má silný dopad na trhy prostřednictvím technologického sektoru. Závod o inovace se nyní stal klíčovým cílem amerických technologických gigantů. -

Analýza spread zlato/platina

V prvním srpnovém týdnu jsme v souvislosti s očekáváním budoucího vývoje cen drahých kovů uveřejnili analýzu na spread nákup zlato/prodej platina. V rámci této analýzy jsme s ohledem na aktuální a dlouhodobé fundamenty úspěšně spekulovali na rozšíření spreadu mezi kontrakty na zlato a platinu a dosáhli ziskového potenciálu více než 2.400 USD. Protože stávající vývoj na trzích hovoří pro pokračování tohoto trendu a sezónní fundamenty nadále platí, hodláme v měsíci září na rozšíření spreadu mezi cenami zlata a platiny spekulovat znovu. -

Analýza: Starší byty a domy zdražily téměř ve všech krajích ČR

Ceny starších bytů a rodinných domů rostly v loňském roce téměř ve všech krajích České republiky. Výjimku tvořily jen domy na Karlovarsku. Starší byty v dobrém stavu zdražily o devět procent na průměrných 100.941 korun za metr čtvereční. Stejným tempem loni zdražilo také nájemné na 328 Kč za m2. Ceny rodinných domů od začátku do konce roku vzrostly o sedm procent na 57.902 za metr čtvereční. Vyplývá to z analýzy realitní skupiny EHS, která sbírá data od platformy Bezrealitky a kanceláře Maxima. Ceny v loňském roce tlačila nahoru obnovená zvýšená poptávka. Ekonomická situace se oproti minulým rokům mírně zlepšila a poklesly úrokové sazby, což podle analýzy způsobilo, že na bydlení začala opět dosahovat také střední třída. -

Analýza: Starší byty zdražily ve třetím kvartále meziročně o více než pětinu

Starší byty ve třetím čtvrtletí meziročně zdražily v průměru o 21 procent na 78.978 korun za metr čtvereční. Oproti druhému čtvrtletí se jejich ceny v České republice zvýšily o dvě procenta. V žádném velkém městě cena bytů v meziročním ani mezikvartálním srovnání neklesla. Vyplývá to z analýzy realitní platformy FérMakléři.cz, kterou má ČTK k dispozici. -

Analýza: Starší byty zdražily v 1. čtvrtletí za rok o 15 % na 83.333 Kč za m2

Starší byty zdražily v prvním čtvrtletí meziročně o 15 procent. Proti konci loňského roku jejich cena vzrostla o tři procenta. Metr čtvereční se tak v průměru v ČR prodával za 83.333 korun. Vyplývá to z analýzy realitní platformy FérMakléři.cz, kterou má ČTK k dispozici. Ve velkých městech byty meziročně zdražovaly od šesti procent v Olomouci po 24 procent v Ústí nad Labem. Mezičtvrtletně jejich ceny rostly od jednoho do šesti procent.

Forex - doporučené články:

Co je FOREX?

Základní informace o finančním trhu FOREX. Forex je obchodování s cizími měnami (forex trading) a je zároveň největším a také nejlikvidnějším finančním trhem na světě.

Forex pro začátečníky

Forex je celosvětová burzovní síť, v jejímž rámci se obchoduje se všemi světovými měnami, včetně české koruny. Na forexu obchodují banky, fondy, pojišťovny, brokeři a podobné instituce, ale také jednotlivci, je otevřený všem.

1. část - Co to vlastně forex je?

FOREX = International Interbank FOReign EXchange. Mezinárodní devizový trh - jednoduše obchodování s cizími měnami - obchodování se směnnými kurzy.

VIP zóna - Forex Asistent

Nabízíme vám jedinečnou příležitost stát se součástí týmu elitních obchodníků FXstreet.cz. Ve spolupráci s předními úspěšnými obchodníky jsme pro vás připravili unikátní VIP skupinu (speciální uzavřená sekce na webu), až doposud využívanou pouze několika profesionálními tradery, a k tomu i exkluzivní VIP indikátory, doposud úspěšně používané pouze k soukromým účelům. Nyní se vám otevírá možnost stát se součástí této VIP skupiny, díky které získáte jedinečné know-how pro obchodování na forexu, výjimečné VIP indikátory, a tím také náskok před drtivou většinou ostatních účastníků trhu.

Forex brokeři - jak správně vybrat

V podstatě každého, kdo by chtěl obchodovat forex, čeká jednou rozhodování o tom, s jakým brokerem (přeloženo jako makléř/broker nebo zprostředkovatel) by chtěl mít co do činění a svěřil mu své finance určené k obchodování. Velmi rád bych vám přiblížil problematiku výběru brokera, rozdíl mezi jednotlivými typy brokerů a v neposlední řadě uvedu několik příkladů nejznámějších z nich.

Forex robot (AOS): Automatický obchodní systém

Snem některých obchodníků je obchodovat bez nutnosti jakéhokoliv zásahu do obchodu. Je to pouhá fikce nebo reálná záležitost? Kolik z nás věří, že "roboti" mohou profitabilně obchodovat? Na jakých principech fungují?

Forex volatilita

Forex volatilita, co je volatilita? Velmi užitečným nástrojem je ukazatel volatility na forexu. Grafy v této sekci ukazují volatilitu vybraného měnových párů v průběhu aktuální obchodní seance.

Forex zůstává největším trhem na světě

V dnešním článku se podíváme na nejnovější statistiky globálního obchodování na forexu. Banka pro mezinárodní vyrovnání plateb (BIS) totiž před pár týdny zveřejnila svůj pravidelný tříletý přehled, ve kterém detailně analyzuje vývoj na měnovém trhu. BIS je označována jako "centrální banka centrálních bank". Je nejstarší mezinárodní finanční organizací a hraje klíčovou roli při spolupráci centrálních bank a dalších institucí z finančního sektoru. Dnešní vzdělávací článek sice nebude zcela zaměřen na praktické informace z pohledu běžného tradera, ale i přesto přinese zajímavé a důležité poznatky.

Nejnovější články:

Vzdělávací články

VIP zóna FXstreet.cz v červenci 2026 byla pro klienty opět zisková

Léto v plném proudu, trhy také: Top 3 obchody traderů Fintokei na indexech a zlatě

Chamtivost a strach: Největší cenové pohyby na finančních trzích (červenec 2026)

Káva na rozcestí. Přinese rekordní úroda další pokles cen?

Stvořil elitní klub, kde Ameriku obral o 65 miliard. Madoff řídil největší Ponzi dějin

Akcie, dolar, bitcoin, zlato, ropa: Začíná to!

Historická data, kde je získat, jak připojit svého data providera do MultiCharts a proč je budeme potřebovat? (4. díl)

Jak obchodují profíci: Fibonacci trading - systém úspěšných traderů

Burza v LA chtěla sesadit Wall Street. Místo ropných obchodů dnes místem duní basy

Ošidil hosty v restauraci a pak obral Ameriku o miliony. Nápad na obří podvod dostal Ponzi náhodou

VIP zóna FXstreet.cz v červenci 2026 byla pro klienty opět zisková

Léto v plném proudu, trhy také: Top 3 obchody traderů Fintokei na indexech a zlatě

Chamtivost a strach: Největší cenové pohyby na finančních trzích (červenec 2026)

Káva na rozcestí. Přinese rekordní úroda další pokles cen?

Stvořil elitní klub, kde Ameriku obral o 65 miliard. Madoff řídil největší Ponzi dějin

Akcie, dolar, bitcoin, zlato, ropa: Začíná to!

Historická data, kde je získat, jak připojit svého data providera do MultiCharts a proč je budeme potřebovat? (4. díl)

Jak obchodují profíci: Fibonacci trading - systém úspěšných traderů

Burza v LA chtěla sesadit Wall Street. Místo ropných obchodů dnes místem duní basy

Ošidil hosty v restauraci a pak obral Ameriku o miliony. Nápad na obří podvod dostal Ponzi náhodou

Denní kalendář událostí

V USA bude mít slovo prezident Donald Trump

V USA týdenní statistický bulletin API

V Kanadě Ivey index PMI

V USA průměrný hodinový výdělek

V USA míra nezaměstnanosti

V USA NFP report zaměstnanosti

V Kanadě míra nezaměstnanosti

V USA zásoby zemního plynu

V USA žádosti o podporu v nezaměstnanosti

V eurozóně maloobchodní tržby

V USA bude mít slovo prezident Donald Trump

V USA týdenní statistický bulletin API

V Kanadě Ivey index PMI

V USA průměrný hodinový výdělek

V USA míra nezaměstnanosti

V USA NFP report zaměstnanosti

V Kanadě míra nezaměstnanosti

V USA zásoby zemního plynu

V USA žádosti o podporu v nezaměstnanosti

V eurozóně maloobchodní tržby

Tradingové analýzy a zprávy

Komodity: Ceny ropy po zprávě o vývoji zásob ve Spojených státech klesají

Forex: Dolar oslabuje na šestitýdenní minimum kvůli nadějím na urovnání s Íránem

Pražská burza vylepšila půlroční maxima, pomohly akcie Erste, Monety a CSG

Forex: Koruna den před zasedáním ČNB nepatrně oslabila k euru, vůči dolaru zpevnila

Swingové obchodování GBP/USD 5.8.2026

Swingové obchodování etherea 5.8.2026

Swingové obchodování AUD/USD 5.8.2026

Forex sentiment 5.8.2026

FCA varuje před brokerem Sync-digital.co

Swingové obchodování Nasdaqu 5.8.2026

Komodity: Ceny ropy po zprávě o vývoji zásob ve Spojených státech klesají

Forex: Dolar oslabuje na šestitýdenní minimum kvůli nadějím na urovnání s Íránem

Pražská burza vylepšila půlroční maxima, pomohly akcie Erste, Monety a CSG

Forex: Koruna den před zasedáním ČNB nepatrně oslabila k euru, vůči dolaru zpevnila

Swingové obchodování GBP/USD 5.8.2026

Swingové obchodování etherea 5.8.2026

Swingové obchodování AUD/USD 5.8.2026

Forex sentiment 5.8.2026

FCA varuje před brokerem Sync-digital.co

Swingové obchodování Nasdaqu 5.8.2026

Blogy uživatelů

Akcie Tesly na rozcestí: Výrobce aut, nebo startup?

Měnový pár EUR/AUD: Multitimeframe analýza (W1–H4)

Akciová analýza: Výsledky McDonald’s nepotěšily, ale ani neurazily. Jakou vizi společnost prezentovala?

Akcie Microsoftu zlomily 26 let starý rekord. Důvod překvapil i samotné investory

RebelsFunding: Príležitosť pre Vás je tu!

FOMO a kvartální výsledky: Jak vyhodnotit potenciál a riziko?

Proč v období ztrát nesahat do funkční strategie

Jak obchodovat formace Double Top (M pattern) a Double Bottom (W pattern)

NASDAQ po silném růstu koriguje. Co stojí za změnou nálady investorů?

INVESTIČNÍ GLOSA: Trump americký nákup jenů nálepkuje přátelstvím. Pravda je jinde

Akcie Tesly na rozcestí: Výrobce aut, nebo startup?

Měnový pár EUR/AUD: Multitimeframe analýza (W1–H4)

Akciová analýza: Výsledky McDonald’s nepotěšily, ale ani neurazily. Jakou vizi společnost prezentovala?

Akcie Microsoftu zlomily 26 let starý rekord. Důvod překvapil i samotné investory

RebelsFunding: Príležitosť pre Vás je tu!

FOMO a kvartální výsledky: Jak vyhodnotit potenciál a riziko?

Proč v období ztrát nesahat do funkční strategie

Jak obchodovat formace Double Top (M pattern) a Double Bottom (W pattern)

NASDAQ po silném růstu koriguje. Co stojí za změnou nálady investorů?

INVESTIČNÍ GLOSA: Trump americký nákup jenů nálepkuje přátelstvím. Pravda je jinde

Forexové online zpravodajství

Smíšený závěr v zámoří

Denní shrnutí: Dow Jones na rekordních maximech, zlato a stříbro rostou díky nadějím na dohodu mezi USA a Íránem

Dohoda o Hormuzském průlivu je blíž

Ozvěny trhu: Sazby ČNB zůstanou výše, i když inflace klesla pod cíl

Dění na frankfurtské burze ve středu určovaly firemní výsledky, přičemž index DAX mírně oslabil

CVS Health ve 2Q překonala odhady a zvýšila celoroční výhled, akcie klesají kvůli obavám o rok 2027

Pražská burza při smíšeném vývoji nepatrně rostla

Walt Disney ve 3Q překonal odhady zisku, potvrdil celoroční výhled a zvýšil cíl zpětných odkupů

Forex: Inflace v ČR vzrostla na 1,7 %, globální trhy na vlně optimismu

Indická rupie má narazit na strop. RBI může bránit hranici 97 za dolar 🏦

Smíšený závěr v zámoří

Denní shrnutí: Dow Jones na rekordních maximech, zlato a stříbro rostou díky nadějím na dohodu mezi USA a Íránem

Dohoda o Hormuzském průlivu je blíž

Ozvěny trhu: Sazby ČNB zůstanou výše, i když inflace klesla pod cíl

Dění na frankfurtské burze ve středu určovaly firemní výsledky, přičemž index DAX mírně oslabil

CVS Health ve 2Q překonala odhady a zvýšila celoroční výhled, akcie klesají kvůli obavám o rok 2027

Pražská burza při smíšeném vývoji nepatrně rostla

Walt Disney ve 3Q překonal odhady zisku, potvrdil celoroční výhled a zvýšil cíl zpětných odkupů

Forex: Inflace v ČR vzrostla na 1,7 %, globální trhy na vlně optimismu

Indická rupie má narazit na strop. RBI může bránit hranici 97 za dolar 🏦

Odborné kurzy a semináře

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Online přenos nebo osobní účast)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Záznam semináře)

Praktický workshop technické analýzy + profi obchodní systémy (Online - živý přenos)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Online přenos nebo osobní účast)

Nový seminář: Psychologie tradingu a profesionální Money-Management (Záznam semináře)

Ziskové obchodování akcií - praktický seminář (Záznam semináře)

Nový seminář: Psychologie tradingu a profesionální Money-Management

Ziskové obchodování akcií - praktický seminář

Praktický workshop technické analýzy + profi obchodní systémy (Záznam semináře)

Ziskové obchodování akcií - praktický seminář (Online přenos nebo osobní účast)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Online přenos nebo osobní účast)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Záznam semináře)

Praktický workshop technické analýzy + profi obchodní systémy (Online - živý přenos)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Online přenos nebo osobní účast)

Nový seminář: Psychologie tradingu a profesionální Money-Management (Záznam semináře)

Ziskové obchodování akcií - praktický seminář (Záznam semináře)

Nový seminář: Psychologie tradingu a profesionální Money-Management

Ziskové obchodování akcií - praktický seminář

Praktický workshop technické analýzy + profi obchodní systémy (Záznam semináře)

Ziskové obchodování akcií - praktický seminář (Online přenos nebo osobní účast)

Naposledy čtené:

Forexové online zpravodajství

RANNÍ SOUHRN FINANČNÍCH TRHŮ PRO DEN 02.05.2022

Makro: Hypoteční trh USA v uplynulém týdnu vzrostl

Ranní okénko - Začátek dubna začne zostra

USD / CHF – 19. 3. 2019

Ranní shrnutí (02.03.2023)

Komodity: EIA zásoby ropy a paliv v USA do 28. března

Americké HDP by se mělo dočkat revize směrem nahoru a prospět dolaru

Forex: Zářijové zasedání ČNB nepřekvapilo

Doporučení pro obchodování a analýza EUR/USD ze dne 26. září. Euro zpomaluje, a to už je dobré znamení

Zdražování vody v ČR příští rok nabere na tempu, nejen v Praze, některá města zvažují zastropování její ceny. Důraz na šetření vodou lze čekat spíše od žen než od mužů

RANNÍ SOUHRN FINANČNÍCH TRHŮ PRO DEN 02.05.2022

Makro: Hypoteční trh USA v uplynulém týdnu vzrostl

Ranní okénko - Začátek dubna začne zostra

USD / CHF – 19. 3. 2019

Ranní shrnutí (02.03.2023)

Komodity: EIA zásoby ropy a paliv v USA do 28. března

Americké HDP by se mělo dočkat revize směrem nahoru a prospět dolaru

Forex: Zářijové zasedání ČNB nepřekvapilo

Doporučení pro obchodování a analýza EUR/USD ze dne 26. září. Euro zpomaluje, a to už je dobré znamení

Zdražování vody v ČR příští rok nabere na tempu, nejen v Praze, některá města zvažují zastropování její ceny. Důraz na šetření vodou lze čekat spíše od žen než od mužů

Blogy uživatelů

Multitimeframe analýza: 21.9.2021 EUR/AUD

Co nového v Purple Trading – Q3 2021

Faktory s klíčovým vlivem na obchodní rozhodnutí na FX trhu

Česká koruna v době Trumpově

Praktická ukázka: Docela to šlo

Kryptoměny vs. digiměny

Výhľad na trhy EUR/JPY, EUR/CAD a AUD/NZD

Elliottovy vlny: Velká analýza na index S&P 500, ZLATO, USD/CHF, index DAX, TESLA, GBP/USD a EUR/USD

🔴 Kopírujte úspěšné: Jaké akcie právě nakupuje Warren Buffett? 🚀

Sebesabotáž v tradingu: Jak nás skrytá generalizace připravuje o zisky a blokuje úspěch

Multitimeframe analýza: 21.9.2021 EUR/AUD

Co nového v Purple Trading – Q3 2021

Faktory s klíčovým vlivem na obchodní rozhodnutí na FX trhu

Česká koruna v době Trumpově

Praktická ukázka: Docela to šlo

Kryptoměny vs. digiměny

Výhľad na trhy EUR/JPY, EUR/CAD a AUD/NZD

Elliottovy vlny: Velká analýza na index S&P 500, ZLATO, USD/CHF, index DAX, TESLA, GBP/USD a EUR/USD

🔴 Kopírujte úspěšné: Jaké akcie právě nakupuje Warren Buffett? 🚀

Sebesabotáž v tradingu: Jak nás skrytá generalizace připravuje o zisky a blokuje úspěch

Vzdělávací články

Čeho lze reálně dosáhnout v prop tradingu?

V této měně si nechcete spořit. Íránský rijál dnes patří mezi nejslabší platidla světa

Oblíbené kombinace indikátorů s Price Action (2. část)

Akcie: Základy akciových grafů pro začátečníky (díl 6.)

Y3S: krypto-natívna prop firma, ktorá stavila na jednoduchosť, férové pravidlá a lokálne zázemie

Bankrot Lehman Brothers před 15 lety šokoval svět a krize se začala šířit jako epidemie

Nejčastější emoce v obchodování

Dočkáme se regulace Prop Tradingu?

Káva na rozcestí. Přinese rekordní úroda další pokles cen?

Jaký broker má nejvíce ziskových traderů?

Čeho lze reálně dosáhnout v prop tradingu?

V této měně si nechcete spořit. Íránský rijál dnes patří mezi nejslabší platidla světa

Oblíbené kombinace indikátorů s Price Action (2. část)

Akcie: Základy akciových grafů pro začátečníky (díl 6.)

Y3S: krypto-natívna prop firma, ktorá stavila na jednoduchosť, férové pravidlá a lokálne zázemie

Bankrot Lehman Brothers před 15 lety šokoval svět a krize se začala šířit jako epidemie

Nejčastější emoce v obchodování

Dočkáme se regulace Prop Tradingu?

Káva na rozcestí. Přinese rekordní úroda další pokles cen?

Jaký broker má nejvíce ziskových traderů?

Tradingové analýzy a zprávy

Rusko asi překoná Austrálii v těžbě zlata

Obchodujeme kryptoměny: LTC/USD (Litecoin) - technická analýza 25.9.2019

Index Russell 2000 - Intradenní výhled 23.12.2024

Swingové obchodování zlata 24.12.2024

Intradenní Price Action patterny na zlatě 23.12.2024

Intradenní Price Action patterny na USD/JPY 8.5.2026

Forex: Koruna dnes o dva haléře oslabila vůči euru i dolaru

Intradenní obchodování GBP/USD 8.11.2013

Bitcoin poprvé překonal 6500 dolarů

Reuters: USA připravily proti Rusku nové sankce

Rusko asi překoná Austrálii v těžbě zlata

Obchodujeme kryptoměny: LTC/USD (Litecoin) - technická analýza 25.9.2019

Index Russell 2000 - Intradenní výhled 23.12.2024

Swingové obchodování zlata 24.12.2024

Intradenní Price Action patterny na zlatě 23.12.2024

Intradenní Price Action patterny na USD/JPY 8.5.2026

Forex: Koruna dnes o dva haléře oslabila vůči euru i dolaru

Intradenní obchodování GBP/USD 8.11.2013

Bitcoin poprvé překonal 6500 dolarů

Reuters: USA připravily proti Rusku nové sankce

Témata v diskusním fóru

EUR/USD

EU nebo US

Půlroční působení AM na českém trhu

MetaTrader na počítačoch Apple

Praktické okénko: Dvě nepovedené spekulace na vznik nového trendu

Přinese hluboké učení zásadní impuls do odvětví HFT?

Agresivní obchodování formace hlava a ramena (2. část)

Bitcoin nepotěšil i přes začátek ETF

Prečo sa nespoliehať na analýzy ostatných?

Praktické okénko – Krátkodobý swing obchod do trendu

EUR/USD

EU nebo US

Půlroční působení AM na českém trhu

MetaTrader na počítačoch Apple

Praktické okénko: Dvě nepovedené spekulace na vznik nového trendu

Přinese hluboké učení zásadní impuls do odvětví HFT?

Agresivní obchodování formace hlava a ramena (2. část)

Bitcoin nepotěšil i přes začátek ETF

Prečo sa nespoliehať na analýzy ostatných?

Praktické okénko – Krátkodobý swing obchod do trendu

reklama