Ticker Tape by TradingView

reklama

reklama

reklama

reklama

Měsíčník finančních trhů – Březen 2021

Shrnutí měsíčního vývoje

Mezi klíčové události uplynulého měsíce patřily zasedání Evropské centrální banky a amerického Fedu. ECB zasedala 9. března a klíčovým výstupem bylo, že se evropská měnová autorita rozhodla výrazně akcelerovat nákupy vládních dluhopisů v příštích třech měsících tak, aby byly udrženy požadované výnosy do doby splatnosti vládních dluhopisů na historických minimech. Podle vyjádření představitelů ECB je cílem udržet co nejvíce uvolněné měnové podmínky, aby nebylo ohroženo křehké ekonomické oživení.

Americký Fed zasedal 17. března. Nic zásadního jsme se přitom od amerických centrálních bankéřů nedozvěděli. Guvernér Fedu Jerome Powell zopakoval, že americká centrální banka nebude zvedat základní úrokovou sazbu z aktuální nulové úrovně minimálně do roku 2024 s tím, že je pro americkou centrální banku klíčové dosáhnout zároveň obou cílů své měnové politiky, tedy plné zaměstnanosti a inflace udržitelně na 2 %. Fed zároveň výrazně zvýšil prognózu růstu americké ekonomiky na letošní rok na 6,5 % a to především kvůli bezprecedentním fiskálním stimulům administrativy prezidenta Joea Bidena. Pokud se tato prognóza naplní, bude to znamenat nejrychlejší růst americké ekonomiky za posledních 40 let. Sluší se ovšem také dodat, že tento růst bude téměř výhradně financován novým dluhem americké federální vlády, tedy výrazně zvýšenou emisí vládnou dluhopisů. A zároveň také platí, že velký objem nových vládních dluhopisů bude i nadále kupovat právě Fed v rámci programu kvantitativního uvolňování neboli tištění peněz. Je proto otázkou, do jaké míry bude růst americké ekonomiky na této úrovni ve střednědobém horizontu udržitelný.

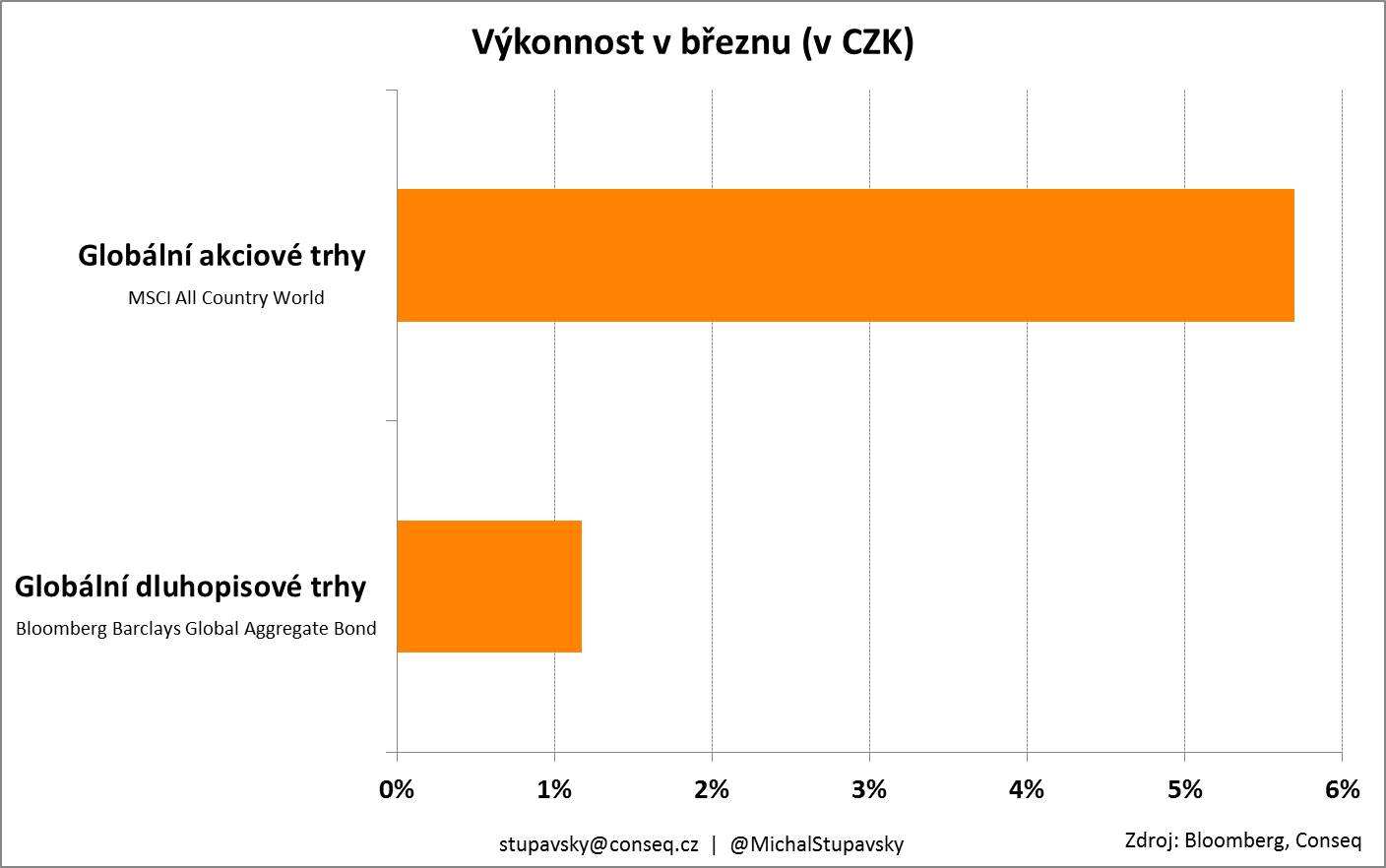

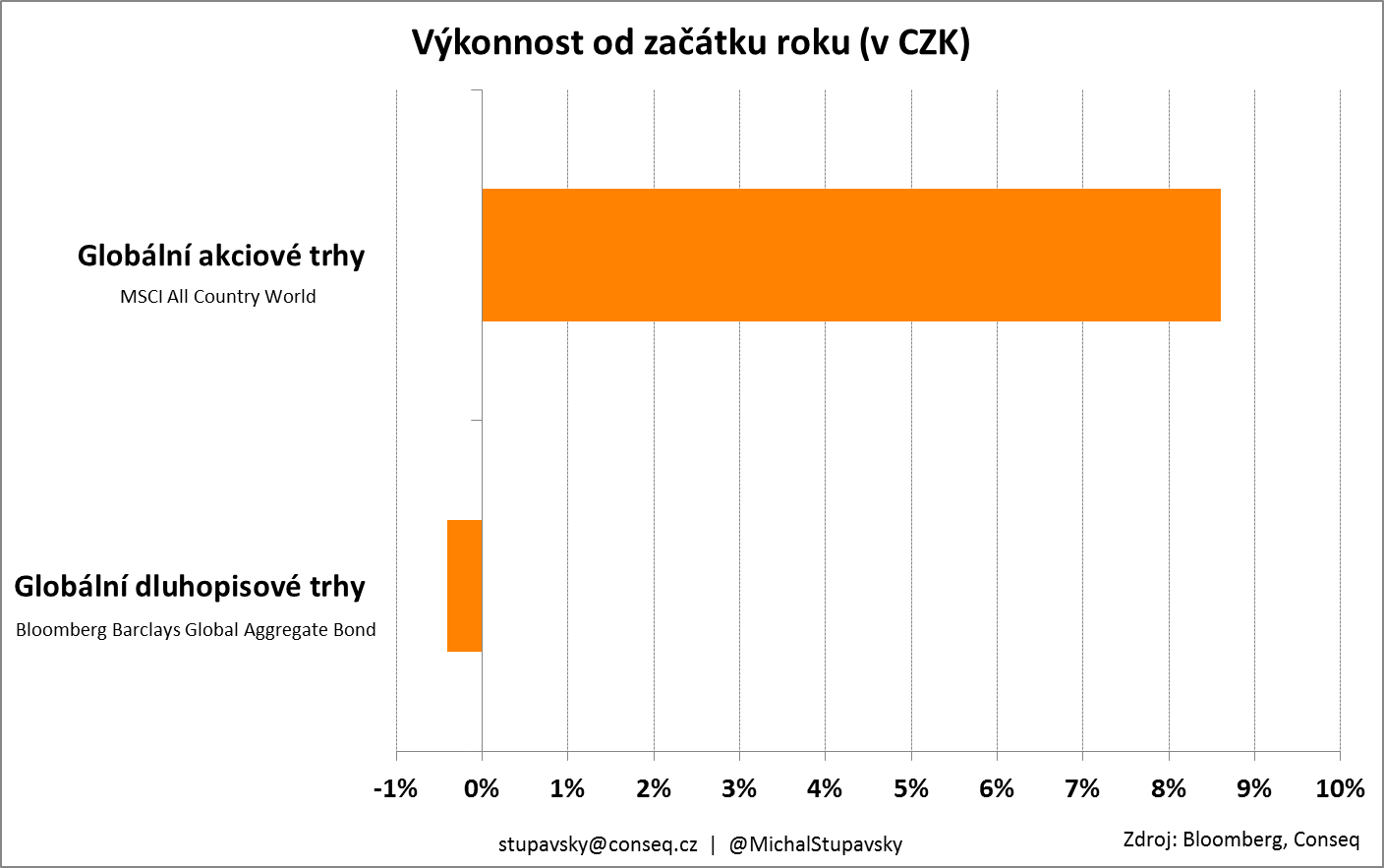

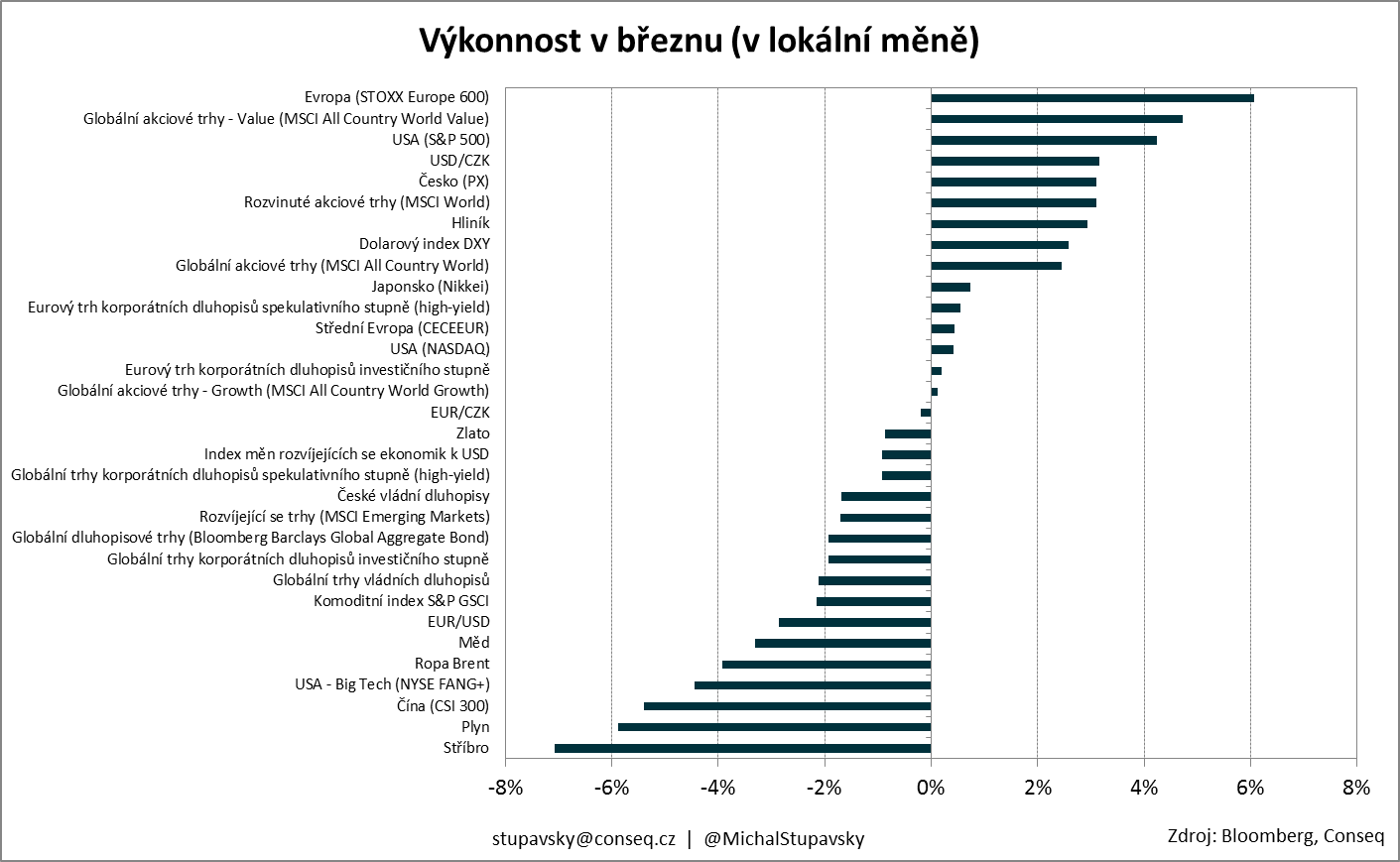

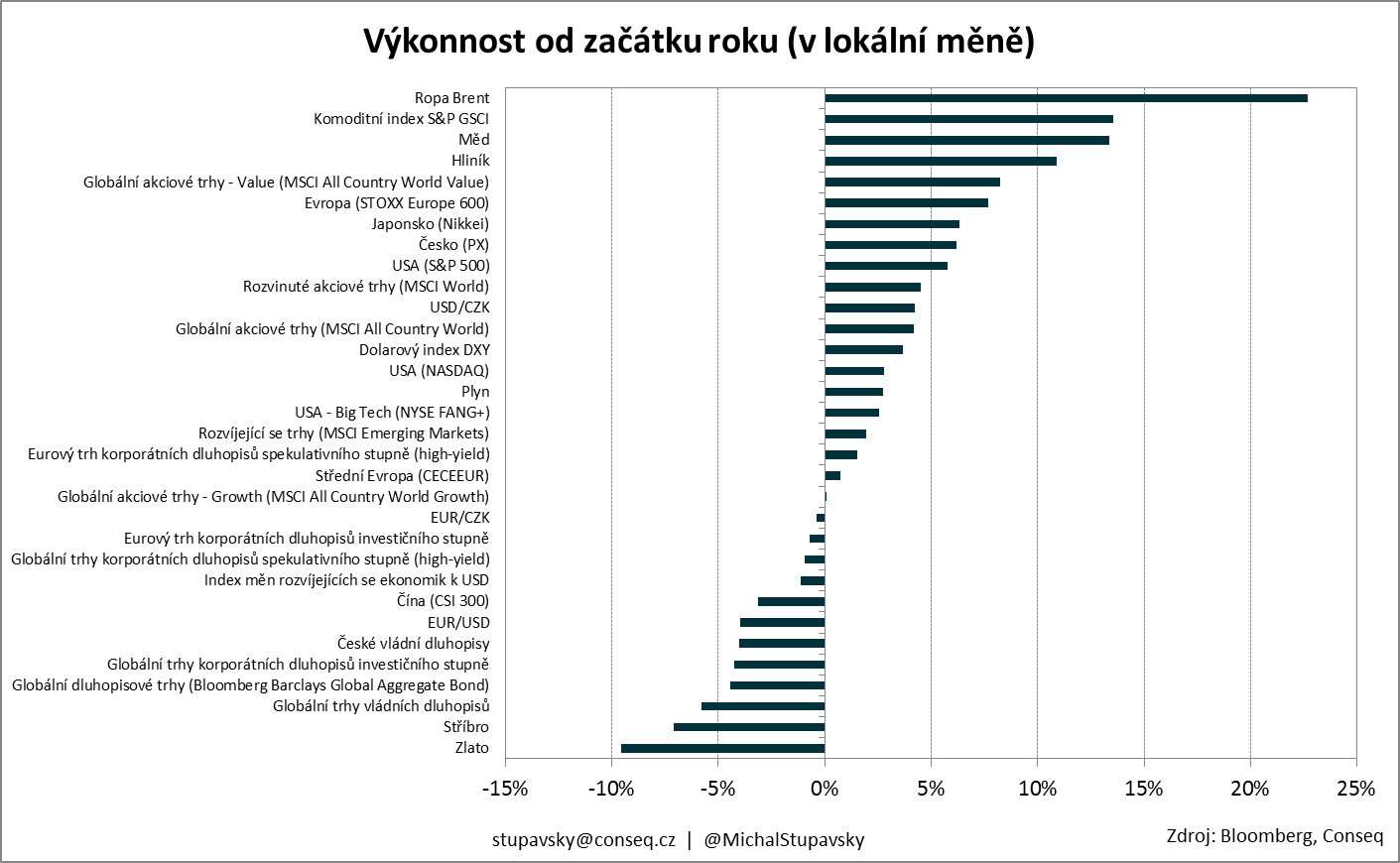

Na devizových trzích výrazně posílil americký dolar, což nám vzhledem k nastavení našich investičních portfolií radost vůbec nedělalo. Dolarový index DXY, který měří výkonnost dolaru vůči koši dalších hlavních světových měn, v březnu posílil o 2,6 %. Vůči euru dolar posílil o 2,9 % na úroveň 1,173 dolaru za euro. Dolar posílil také vůči koši měn rozvíjejících se ekonomik, když v rámci tohoto indexu dolar posílil o 0,9 %. Česká koruna vůči dolaru oslabila o 3,2 % na úroveň 22,30 korun za dolar a vůči euru naopak nepatrně o 0,2 % posílila na úroveň 26,15 koruny za euro.

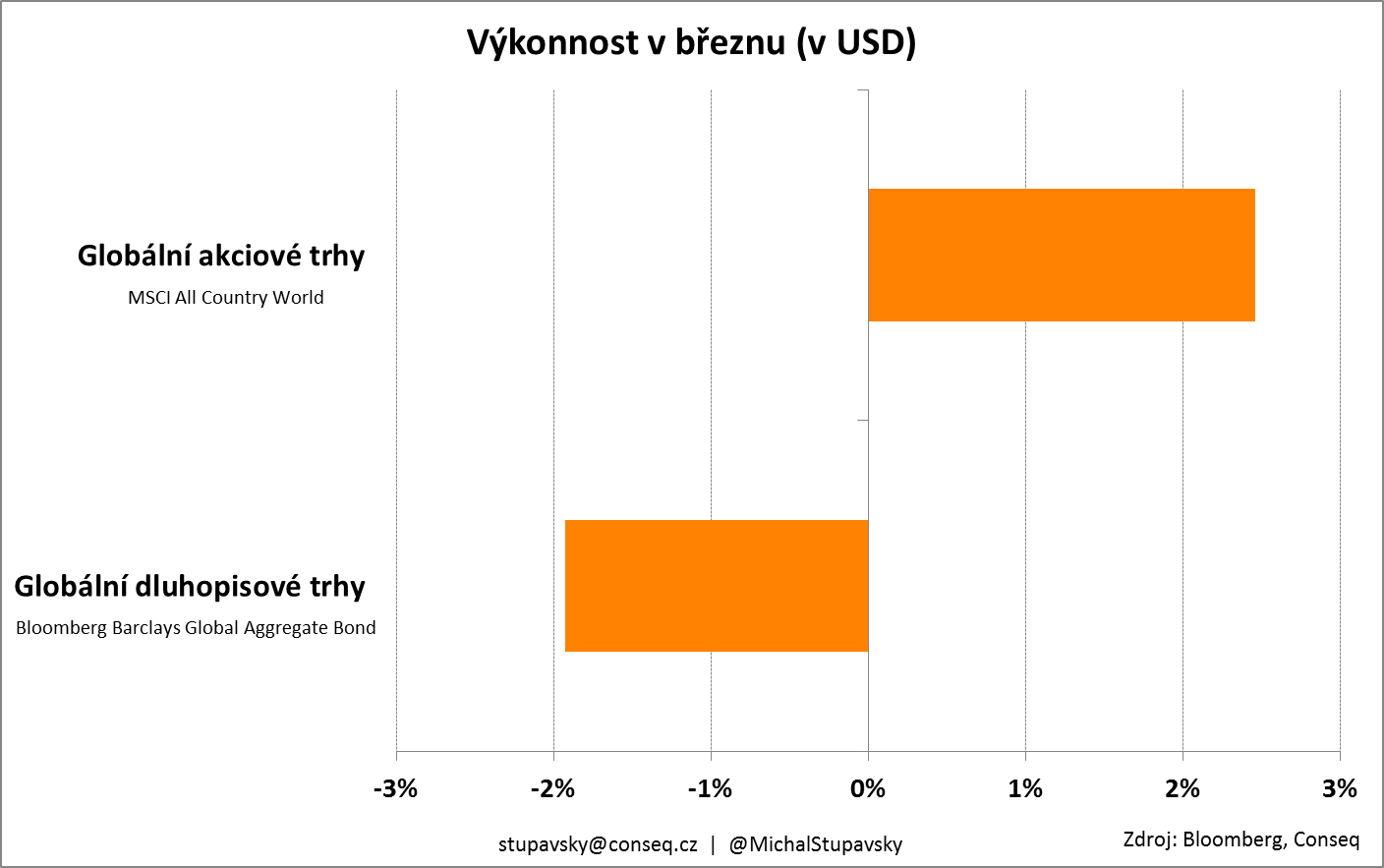

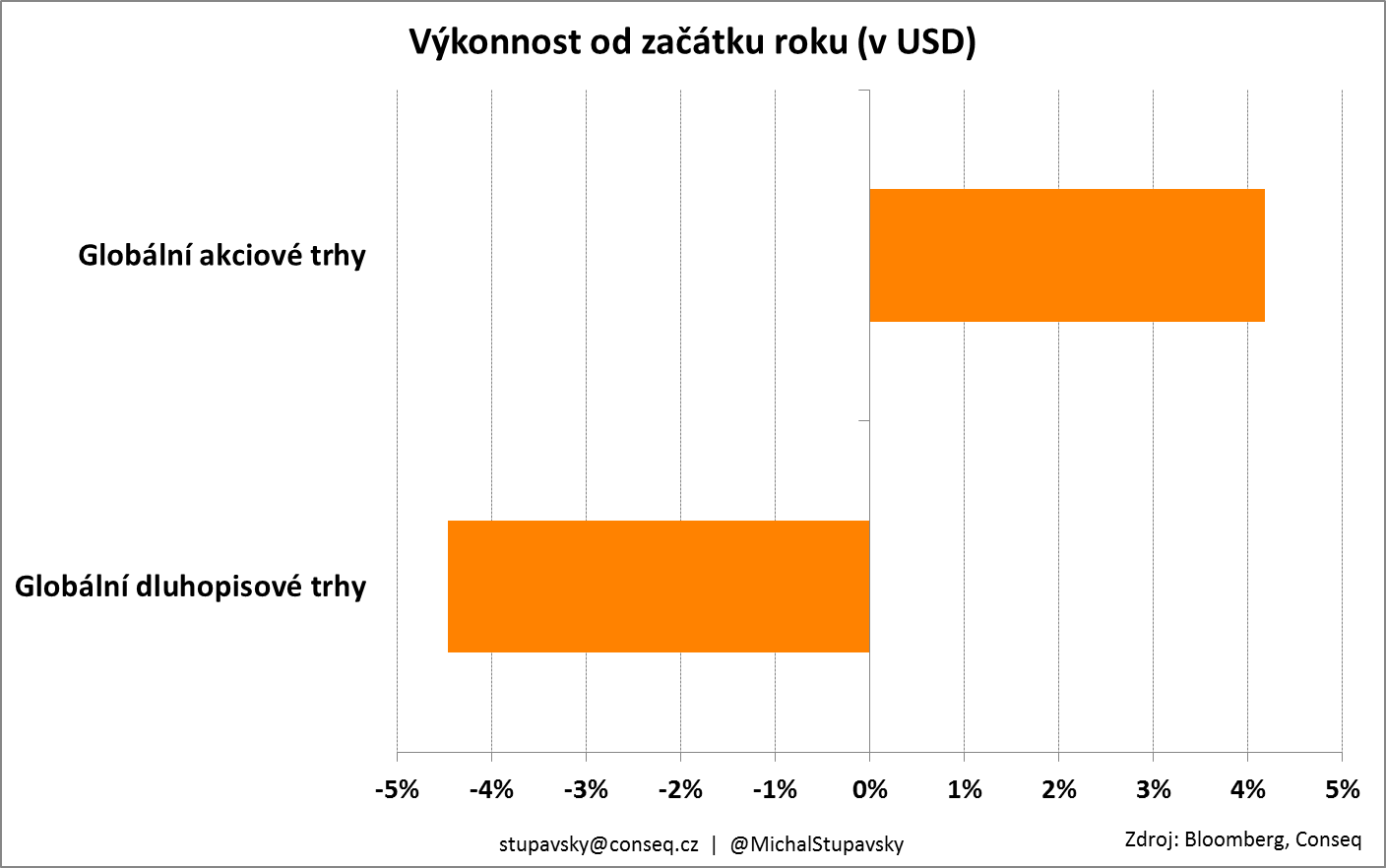

Pro akciové trhy byl březen vesměs pozitivní měsíc. Nejsledovanější akciový index, index amerických akcií S&P 500, zakončil měsíc na novém historickém maximu 3973 bodů. Nejširší globální akciový index MSCI All Country World připsal zisk 2,5 %. Nám dělalo radost, že se podstatně lépe dařilo hodnotovým akciím (value stocks), které dle indexu MSCI All Country World Value připsaly zisk 4,7 %, zatímco růstové akcie (growth stocks) dle indexu MSCI All Country World Growth posílily pouze nepatrně o 0,1 %. Dále nám udělalo radost, že obří technologické společnosti sdružené v indexu NYSE FANG+ výrazně oslabily o 4,4 %. Na druhou stranu nás nepotěšilo, že se nedařilo rozvíjejícím se trhům, které dle indexu MSCI Emerging Markets oslabily o 1,7 %, zatímco rozvinuté trhy dle indexu MSCI World posílily o 3,1 %.

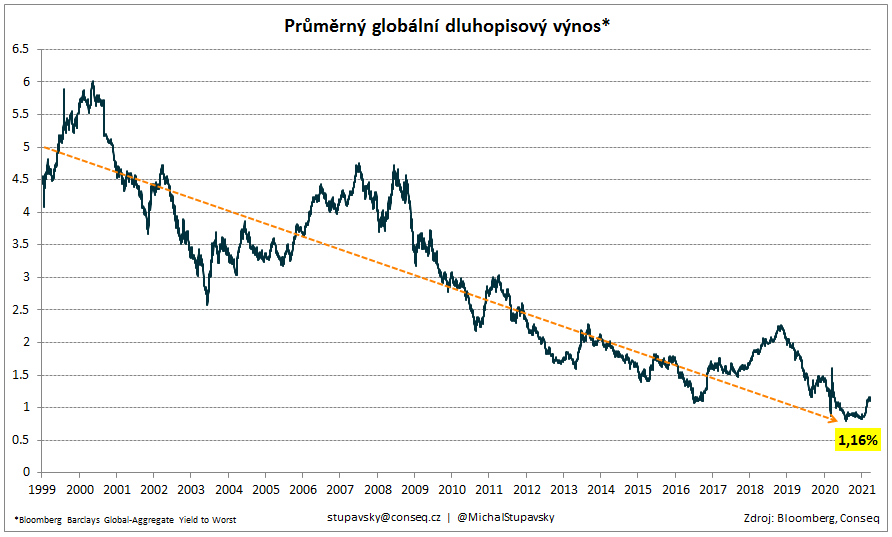

Dluhopisové trhy pokračovaly v poklesu. Nejširší globální dluhopisový index Bloomberg Barclays Global Aggregate Bond odepsal na dluhopisy výrazných 1,9 %, přičemž průměrný globální dluhopisový výnos do doby splatnosti vzrostl o 0,08 procentního bodu na 1,16 %. Přitom výnos do doby splatnosti vůbec nejsledovanějšího dluhopisu, amerického vládního dluhopisu s 10letou splatností (10-year US Treasury Bond), vzrostl velice výrazně o 0,34 procentního bodu na 1,74 %, což je nejvyšší úroveň od loňského ledna. Index českých vládních dluhopisů odepsal 1,7 %, přičemž výnos do doby splatnosti českého vládního dluhopisu s 10letou splatností vzrostl o 0,30 procentního bodu na 2,01 %. Pokud jde o korporátní dluhopisy, globální indexy korporátních dluhopisů byly také mírně v mínusu. Na druhou stranu korporátním dluhopisům denominovaným v euru se dařilo lépe. Index eurových korporátních dluhopisů investičního stupně připsal zisk 0,2 % a index eurových korporátních dluhopisů neinvestičního spekulativního stupně (high-yield) připsal zisk dokonce 0,6 %.

Komoditám se také nedařilo. Globální komoditní index S&P GSCI index odepsal 2,2 %. Cena barelu severomořského Brentu poklesla o 3,9 % na 64 dolarů. Zlato oslabilo o 0,9 % na úroveň 1714 dolarů za trojskou unci.

Co jsme dělali v našich investičních portfoliích?

Na Investičním výboru dne 17. března jsme se v rámci globální alokace aktiv rozhodli prodat další část akciových pozic. Tímto krokem jsme zvýšili podvážení globální akciové složky vůči benchmarkům neboli srovnávacím indexům z -25,0 % na 37,5 % mezi neutrálem a minimem. Prodeje jsme provedli napříč globální akciovou expozicí mimo nejatraktivněji oceněné akciové regiony – střední a východní Evropy, Ruska a Turecka. Získanou hotovost jsme alokovali do nového fondu naší společnosti zaměřeného na vysoko úročené korporátní dluhopisy (high-yield), u kterého momentálně očekáváme roční zhodnocení kolem 6 %.

Realizovat další část akciových zisků jsme se rozhodli především proto, že i) hlavní globální akciové indexy se momentálně pohybují na nových historických maximech, ii) akciové valuace neboli ocenění globálních akciových indexů je také na historických maximech nebo na nejvyšších úrovních od technologické bubliny v roce 2000, a iii) kvůli našim obavám z výrazně zvýšené inflace kvůli stále bezprecedentním monetárním a fiskálním stimulům v klíčových největších ekonomikách, zejména USA, eurozóně a Japonsku.

Celkově tak máme v rámci asset alokace investičních portfolií vůči benchmarkům neboli srovnávacím indexům i nadále podvážení v akciích a naopak nadvážení v dluhopisech a alternativních investicích.

V akciové složce máme výrazně podvážené USA a naopak výrazně nadvážené rozvíjející se trhy (emerging markets) v čele se střední a východní Evropou a rozvíjející se Asií.

U českých vládních dluhopisů jsme i nadále velice výrazně podvážení na duraci, což znamená, že udržujeme průměrnou splatnost tohoto subportfolia oproti benchmarkům kratší, čímž se chráníme vůči úrokovému riziku případného pokračování nárůstu požadovaných výnosů do doby splatnosti a to především na delším konci výnosové křivky.

Jaký je náš investiční výhled na následující období?

Akcie

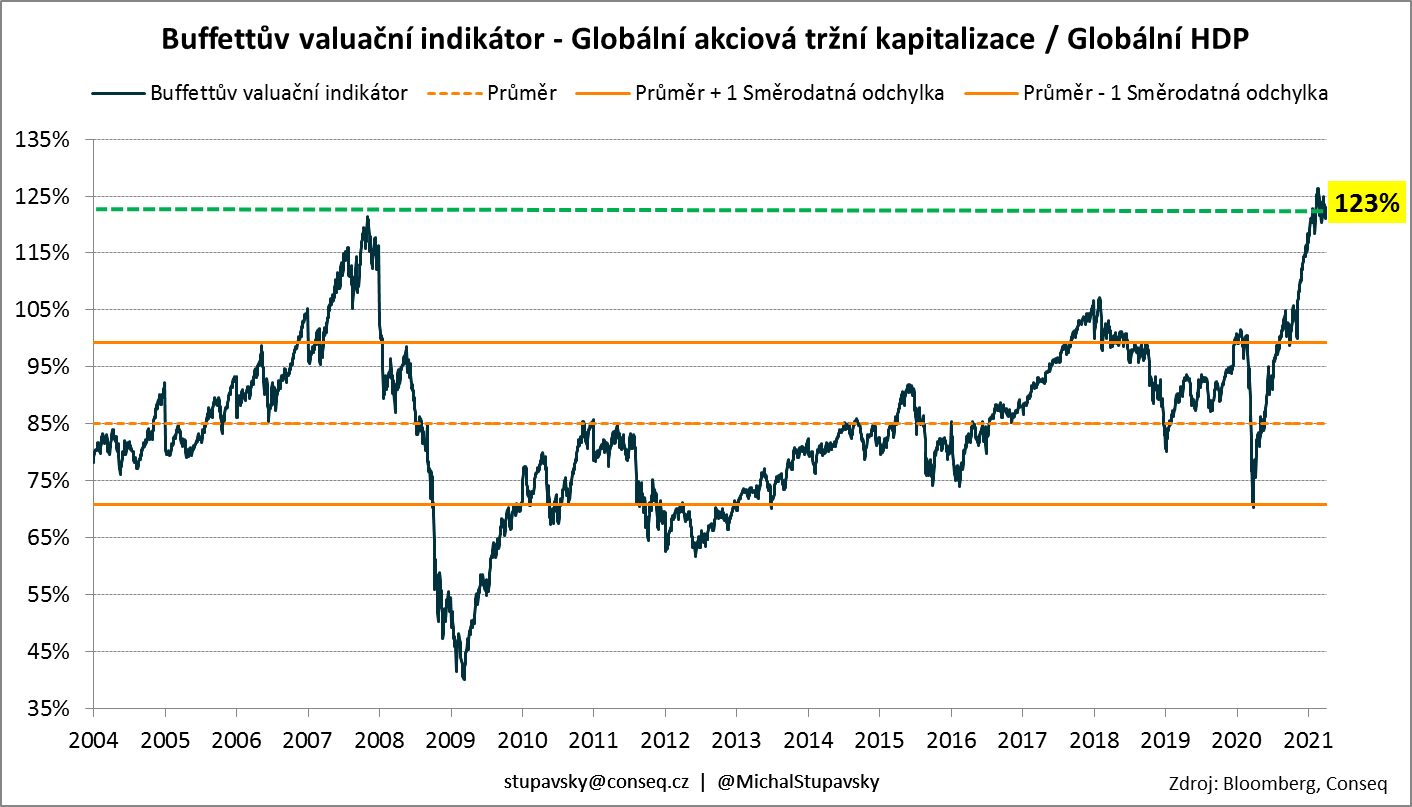

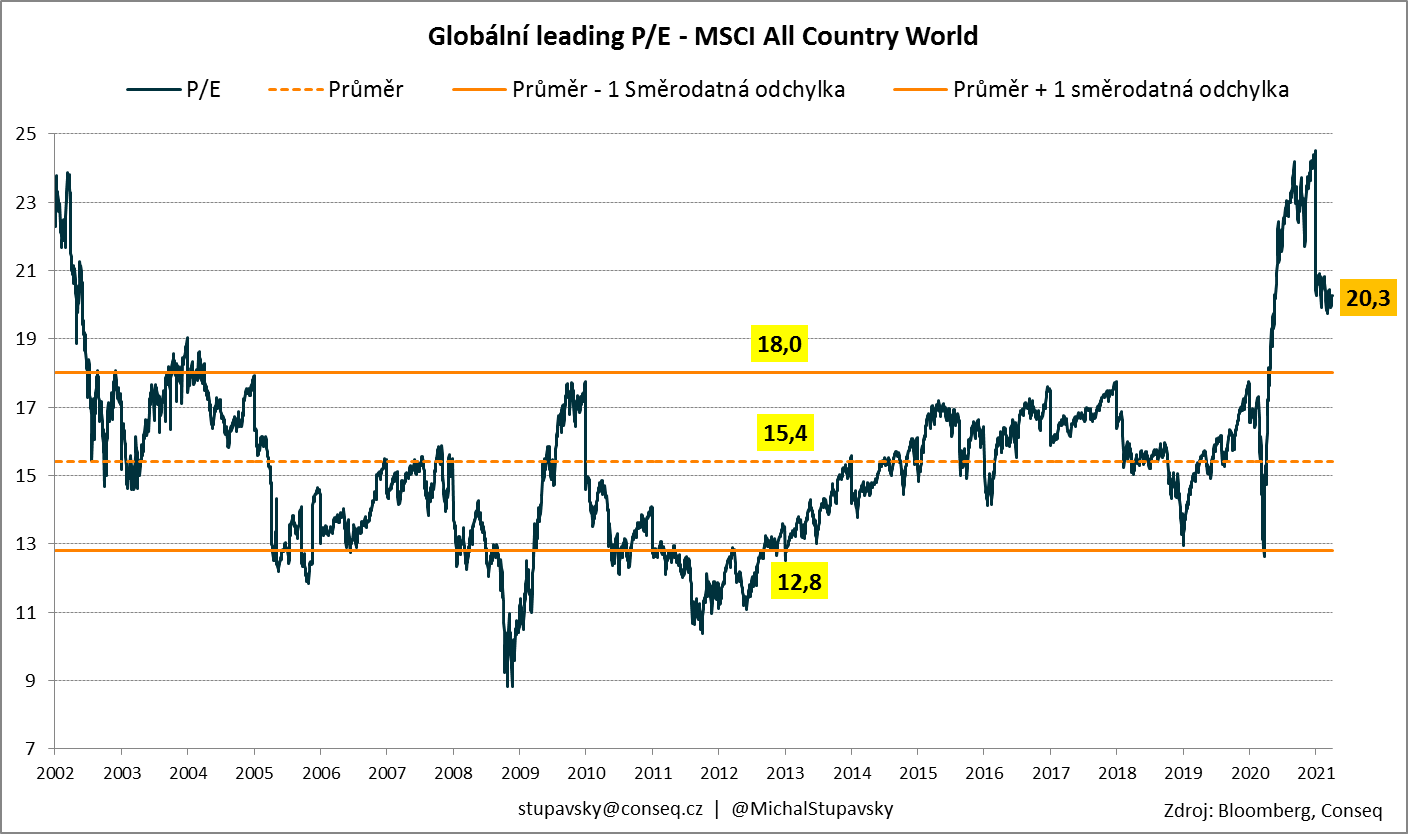

Na akcie máme nyní mírně negativní názor. V polovině března jsme se rozhodli realizovat další část akciových zisků a to především proto, že i) hlavní globální akciové indexy se momentálně pohybují na nových historických maximech, ii) akciové valuace neboli ocenění globálních akciových indexů je také na historických maximech nebo na nejvyšších úrovních od technologické bubliny v roce 2000, a iii) kvůli našim obavám z výrazně zvýšené inflace kvůli stále bezprecedentním monetárním a fiskálním stimulům v klíčových největších ekonomikách, zejména USA, eurozóně a Japonsku. Přitom dle historických statistik vždy platilo, že při zvýšené inflaci se akciím příliš dobře nevedlo. Domníváme se proto, že v aktuálních cenách akcií je již zaceněno očekávání velice pozitivního budoucího vývoje a prostor pro další výrazný akciový růst je již výrazně omezen.

Na druhou stranu musíme zdůraznit, že celková nadhodnocenost globálních akciových trhů je způsobena především extrémní nadhodnoceností amerických akcií (P/E 32; P/S 3,0; EV/EBITDA 20). Ty máme proto v naší globální akciové alokaci vůči benchmarkům výrazně podvážené. Pokud se vyplní naše očekávání a americké akcie v následujících měsících budou za zbytkem světa výrazně zaostávat, na relativní výkonnosti našich portfolií vůči benchmarkům se to projeví velice pozitivně.

Na druhou stranu se domníváme, že některé regiony z rozvíjejících se trhů jsou i nadále oceněny velice atraktivně. Patří mezi ně především region střední a východní Evropy, který v uplynulých letech za globálními akciovými indexy velice výrazně zaostával. Střední Evropa je momentálně pravděpodobně vůbec nejlevnějším regionem na celém světě (P/E 18; P/S 1,3; EV/EBITDA 9). Region střední Evropy máme proto v naší globální akciové alokaci vůči benchmarkům výrazně nadvážený. Pevně věříme, že si k němu v nejbližších měsících investoři cestu opět najdou.

Dalším regionem, který máme v rámci globální akciové složky výrazně nadvážený, je rozvíjející se Asie v čele s Čínou (P/E 25; P/S 1,9; EV/EBITDA 15). Tomuto regionu se v posledních kvartálech dařilo velice dobře a naše investiční portfolia z tohoto vývoje výrazně profitovala. Pevně přitom věříme, že nadvýkonnost tohoto regionu by měla pokračovat také ve zbytku letošního roku. Rozvíjející se Asie je totiž momentálně hospodářským motorem celého světa. HDP Indie by měl podle poslední prognózy Mezinárodního měnového fondu v letošním roce růst o 11 % a HDP Číny o 8 %. To by se samozřejmě mělo výrazně pozitivně projevit na dynamice korporátní ziskovosti lokálních burzovně obchodovaných firem a potažmo akciové výkonnosti.

Mezi klíčová rizika našeho mírně pesimistického scénáře pro globální akciové trhy patří především skutečnost, že klíčové centrální banky stále provádějí nákupy aktiv v bezprecedentním měřítku (kvantitativní uvolňování). Z globálního pohledu v loňském roce centrální banky natiskly 9,2 bilionu dolarů, což je dokonce trojnásobek oproti předchozímu rekordu z krizového roku 2008. Nemůžeme tedy vyloučit, že globální akciové trhy budou pokračovat v růstu i ze současných historických maxim, neboť korelace mezi globálními akciovými indexy a globální peněžní zásobou je od globální finanční krize skutečně velice silná.

Dluhopisy

Pokud jde o dluhopisy, ty jsou momentálně jako globální třída aktiv prakticky nejdražší v historii, když průměrný globální dluhopisový výnos do doby splatnosti dle agentury Bloomberg na konci března činil pouhých 1,16 % a pohyboval se tak i nadále poblíž historického minima ze srpna loňského roku, a to i po letošní korekci. Průměrný reálný globální dluhopisový výnos do doby splatnosti, tedy očištěný o míru inflace, je proto poměrně hluboko v záporu. I nadále se proto domníváme, že vládní dluhopisy relativně bezrizikových zemí příliš prostoru pro solidní zhodnocení ve střednědobém horizontu příštích pěti let nenabízejí, a to včetně českých vládních dluhopisů.

V rámci řízení rizika dluhopisových portfolií je klíčové řízení úrokového rizika. Zjednodušeně řečeno jde o to, že při dluhopisových korekcích mají silnou tendenci více klesat ceny dluhopisů s delších splatností. Za jinak stejných okolností totiž platí, že nárůst požadovaných výnosů do doby splatnosti, řekneme o jeden procentní bod, za jinak stejných okolností způsobí mnohem větší pokles ceny dluhopisu s desetiletou splatností než u dluhopisu například s dvouletou splatností.

Pro řízení úrokového rizika dluhopisového portfolia je klíčová tzv. durace, která udává citlivost tržních cen dluhopisů právě na pohyb úrokových sazeb, resp. požadovaných výnosů do doby splatnosti. Přitom platí, že čím nižší duraci portfolio má, resp. čím kratší je průměrná splatnost dluhopisového portfolia, tím nižší úrokové riziko je v portfoliu přítomno. Například u našeho hlavního dluhopisového fondu – Conseq Invest Dluhopisový – činí durace portfolia pouze 1,8. A naproti tomu durace srovnávacího indexu neboli benchmarku je výrazně vyšší na úrovni 6,6.

Z tohoto faktu vyplývá klíčový závěr a to ten, že při růstu požadovaných dluhopisových výnosů do doby splatnosti, resp. poklesu tržních cen dluhopisů, bude náš fond trpět mnohem méně než benchmark. Tohoto vývoje jsme konec konců svědky od začátku letošního roku, kdy náš dluhopisový fond svůj benchmark výrazně překonává. Podvážení na duraci samozřejmě naše dluhopisová portfolia od poklesu zcela neochrání, nicméně minimálně ve srovnání s benchmarky bude toto velice defenzivní nastavení znamenat velice výraznou relativní nadvýkonnost našeho fondu.

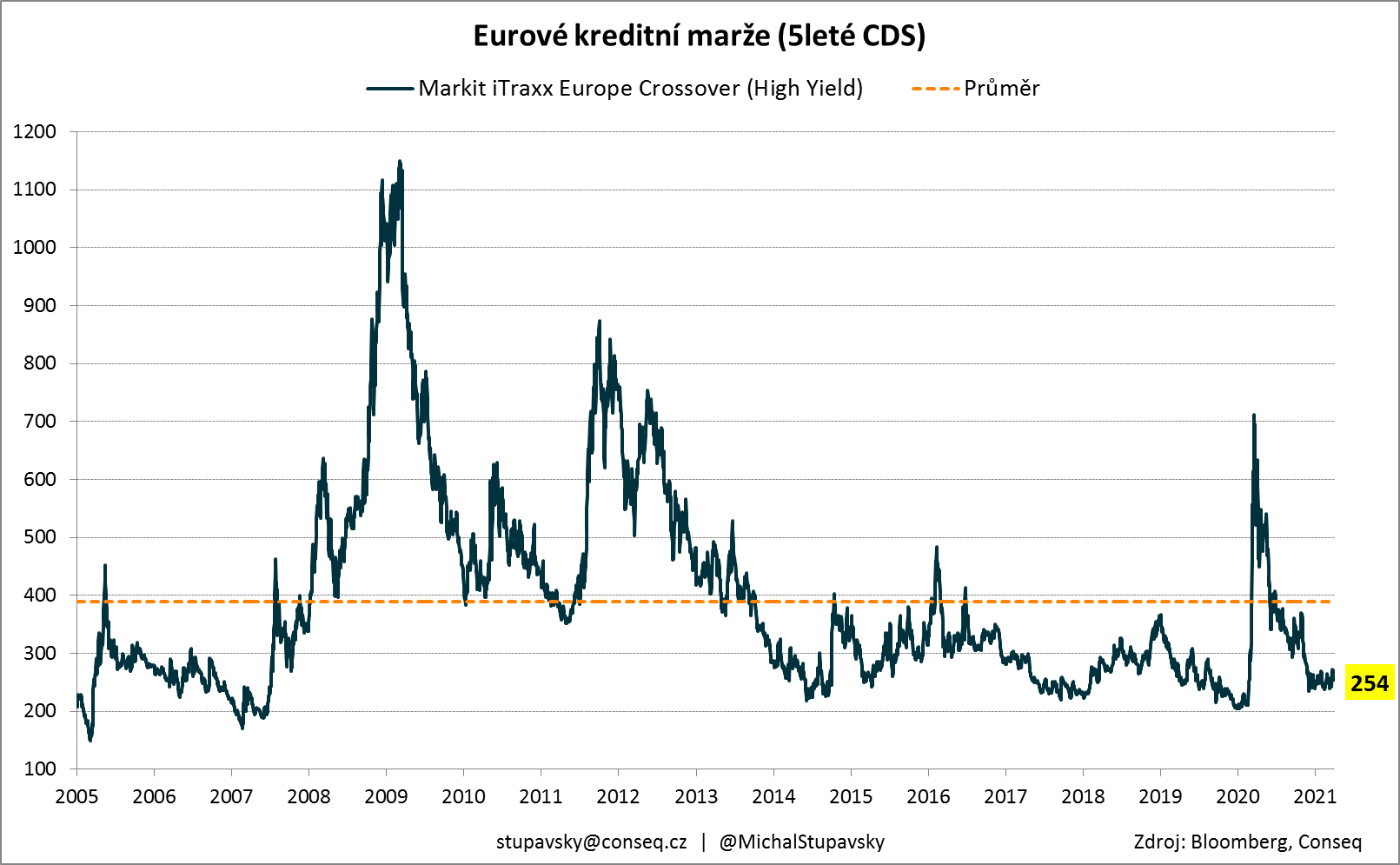

A pokud jde o korporátní dluhopisy, ty jsou momentálně také velmi drahé, neboť tzv. kreditní marže neboli rizikové přirážky, které měří výnosovou prémii korporátních dluhopisů oproti relativně bezrizikovým výnosům vládních dluhopisů nebo sazbám úrokových swapů, jsou výrazně pod úrovněmi historických průměrů. Naše aktivní správa portfolií korporátních dluhopisů je nicméně také nastavena poměrně defenzivně, co se kreditního rizika týče. U korporátních dluhopisů s neinvestičním spekulativním ratingem (high-yield) se totiž zaměřujeme zejména na společnosti, které nejsou extrémně předlužené, například dle poměru čistý dluh/EBITDA, a zároveň na společnosti, které generují velice solidní cash flow, například dle poměru provozní cash flow/investovaný kapitál. Troufáme si proto tvrdit, že naše velice robustní kreditní analýzy by měly pomoci zabránit výrazně nadprůměrnému výskytu problematických emitentů.

Michal Stupavský, CFA

Investiční stratég

Conseq Investment Management

Klíčová slova: Kvantitativní uvolňování | Akciové indexy | Akciový index | Korelace | Inflace | USA | Koruna | HDP | Česká koruna | Americké akcie | Rizika | Akciové trhy | Kapitál | Akcie | Alokace | Americký dolar | Zhodnocení | Benchmark | Bloomberg | Bod | Bond | Cash flow | Centrální banka | Centrální banky | Dluhopisový fond | Dolarový index | Durace | ECB | Emerging markets | Euro | Fed | High | Marže | NYSE | P/E | Portfolio | Riziko | S&P 500 | Splatnost | Tištění peněz | Výkonnost | Výnos | Yield | Zlato | Banky | Barclays | Dluhopisy | Evropa | Index MSCI | Finanční krize | Indexy | Investoři | Fond | Zisk | Dluhopisové trhy | Conseq | Rozvíjející se trhy | Index | Americká centrální banka | Analýzy | Banka | Cena | Dolar | HDP Číny | Investiční | Komoditní | Komoditní index | Korporátní dluhopisy | Management | Markets | Portfolia | Prognóza | Řízení rizika | DXY | Čistý dluh | Dluhopisový index | Durace portfolia | EBITDA | EV | Indie | P/S | ROCE | Investment | MSCI | Investovaný kapitál | Globální akciové trhy | Měnová autorita | Globální finanční krize | Vládní dluhopisy | S&P | Guvernér | Benchmarky | Výhled | Investiční výhled | Krize | Investiční stratég | Index amerických akcií | Výnosy | Očekávání | Alokace aktiv | Jerome Powell | Conseq Investment Management | Akciové valuace | Růstové akcie | Dolarový index DXY | Pokles ceny | Globální akciový index | Index MSCI All Country World | MSCI All Country World | Michal Stupavský | Růst americké ekonomiky | MSCI Emerging Markets | Guvernér Fedu | Asset alokace | Výnosové křivky | Akciový růst | Globální akciové indexy | Měsíčník finančních trhů | Investment Management | Objem | Klíčová rizika | Prognózy | Měnové politiky | Stratég | Ceny dluhopisů | CFA | Michal Stupavský, CFA | Trhy | Pokles | Alokace investičních portfolií | Americké ekonomiky | Valuace | Investiční portfolia | Globální indexy | Americký Fed | Třída aktiv | Nákupy aktiv | Nákupy vládních dluhopisů | Měnové podmínky | Hotovost | Růst | Ekonomiky | Globální dluhopisový index | Index DXY | Výkonnost dolaru | Ekonomické oživení | FANG | Větší pokles | Zasedání Evropské centrální banky | MSCI World | Roční zhodnocení | Investment management | JDE | Střední Evropa | Ocenění | Ceny | Technologické společnosti | Bloomberg Barclays | Index Bloomberg Barclays | Podvážení | Evropské centrální banky |

Čtěte více

-

Měsíční analýza cen ropy – únor 2023

Ropa se poslední obchodní den v únoru obchoduje přibližně za 77,50 USD. V posledních 15 týdnech vlastně nikam nepokročila a vězí v obchodním pásmu mezi 80 a 70 USD. Krátkodobý trend je neutrální a nemá jasný směr. Cena vytvořila v průběhu posledních 13 týdnů vzor trojúhelníku, jehož horní hranice představuje rezistenci 80,70 USD a spodní hranice představuje support 73,50 USD. -

Měsíční analýza páru EUR/USD – únor 2023

Pár EUR/USD byl v únoru pod tlakem. Po čtyřech po sobě jdoucích měsících růstu dosáhl horizontální rezistence poblíž úrovně 1,09. Únor podle všeho vykazuje známky odmítnutí. Velmi pravděpodobný je pullback, býci by měli být připraveni. Vzestupný pohyb páru EUR/USD od úrovně 0,9535 by klidně mohl být ukončen. Cena dosáhla významné rezistence a teď se obrací dolů. Dokážou býci vytvořit vyšší minimum? Přejí si, aby se cena stáhla, vytvořila vyšší minimum a mohla tak pokračovat v uptrendu a tvorbě vyšších maxim. Střednědobý trend zatím zůstává medvědí. Aby se změnil, musela by být znovu dobyta úroveň 1,09. -

Měsíční analýza SPX – únor 2023

SPX se poslední obchodní den v únoru obchoduje kolem úrovně 3 990. Cena zatím vrátila 50 % postcovidové rally z 2 189 na 4 817 bodů a vytvořila ve vztahu ke covidovému minimu z roku 2020 vyšší minimum. V průběhu posledních měsíců nalezla silnou rezistenci v zóně 4 000 – 4 200. SPX se v únoru neúspěšně pokusil prorazit nad 4 200 bodů a po odmítnutí se obrátil dolů. Cenová akce z prosince a ledna vytvořila support poblíž úrovně 3 800. Neúspěšná obrana této úrovně by byla pro SPX známkou medvědího trendu. Průraz nad 4 200 bodů by byl naopak býčí. Dokud SPX zůstane pod 4 200 body, zůstane citlivý na další pokles. -

Měsíční analýza zlata – únor 2023

Zlato se poslední obchodní den v únoru obchoduje přibližně za cenu 1 800 USD. Ačkoli oproti lednu vytvořilo nové vyšší maximum, medvědi převzali vládu a cena ve srovnání s předchozím měsícem vytváří nižší minima. Dlouhodobý trend zůstává býčí, protože modrá vzestupná trendová linie je neporušená. Cena zlata vytvořila ve vztahu k historickým maximům nižší maximum a má potenciál dosáhnout modré trendové linie na úrovni 1 460 USD. Poslední tři měsíce cena zlata stabilně stoupá, ale v únoru projevila slabost a zůstává citlivá na další pokles. Klíčový support se nachází poblíž úrovně 1 615 USD. Pokles zatím vrátil více než 38 % poslední etapy růstu. Na ceně 1 750 USD nalezneme úroveň retracementu 61,8 % poslední etapy růstu. Průraz pod tuto úroveň ohrozí cenu 1 615 USD. -

Měsíční FX výhled skupiny KBC/ČSOB

Ekonomický výzkum ČSOB: V tomto článku najdete měsíční FOREX výhled bankovní skupiny KBC/ČSOB. -

Měsíční FX výhled skupiny KBC/ČSOB

Ekonomický výzkum ČSOB: V tomto článku najdete měsíční FOREX výhled bankovní skupiny KBC/ČSOB. -

Měsíční FX výhled skupiny KBC/ČSOB

Ekonomický výzkum ČSOB: V tomto článku najdete měsíční FOREX výhled bankovní skupiny KBC/ČSOB. -

Měsíční FX výhled skupiny KBC/ČSOB

Ekonomický výzkum ČSOB: V tomto článku najdete měsíční FOREX výhled bankovní skupiny KBC/ČSOB. -

Měsíčních finančních trhů – Březen 2020

Březen byl pro riziková aktiva nejhorším měsícem za poměrně dlouhou dobu. Na vině samozřejmě bylo masivní šíření epidemie koronaviru po celém světě. Ekonomiky se doslova zastavily. HDP výrazně poklesne a patrně půjde o nesilnější recesi od druhé světové války. Naštěstí klíčové centrální banky v čele s Fedem a ECB přispěchaly na pomoc tím, že se zavázaly k prakticky neomezeným nákupům dluhových cenných papírů. Na konci měsíce se tak investiční sentiment podařilo stabilizovat. I tak ve výsledku globální akciové trhy za celý březen ztratily 14 %. Nedařilo se přitom zejména akciím ve střední Evropě, jejichž index CECEEUR ztratil dokonce 24 %. Globální dluhopisový index ztratil 2 %, přičemž se nedařilo zejména korporátním dluhopisům s neinvestičním spekulativním ratingem (high-yield), které ztratily 14 %. Velice patně na tom byly rovněž komodity, jejichž globální index ztratil 29 % a ropa dokonce propadla o celých 55 %. Barel severomořského Brentu se tak na konci měsíce obchodoval za 23 dolarů. Výrazně vzrostla volatilita neboli kolísavost rizikových aktiv, když index strachu VIX vzrostl o 34 % na 54 bodů. Masivní výprodeje jsme využili k přikoupení akciových pozic, neboť ocenění neboli valuace globálních akciových trhů se dostaly na velice atraktivní úrovně, které pro střednědobý až dlouhodobý horizont slibují vysoce nadstandardní zhodnocení. V krátkodobém horizontu bude nicméně obchodování i nadále velice volatilní. -

Měsíčních finančních trhů – Únor 2020

Poslední únorový týden byl pro trhy rizikových aktiv nejhorším od globální finanční krize v roce 2008 kvůli rychlému rozšiřování epidemie koronaviru mimo Čínu. Ve výsledku globální akciové trhy únoru oslabily o 8,2 %. Naopak globální dluhopisové trhy potvrdily pověst bezpečného přístavu, když připsaly zisk 0,7 %. Průměrný globální dluhopisový výnos se dostal na historické minimum 1,07 %. Výrazně se nedařilo komoditám, jejichž globální index prodal o 8,4 %. Barel Brentu oslabil dokonce o 13,1 % na úroveň 51 dolarů za barel. Dolar oproti očekávání oslaboval. Rovněž koruna měla vůči euru tendenci oslaboval. Za celý měsíc byla slabší o 0,7 % a měsíc zakončila na úrovni 25,39 EUR/CZK. Podle posledních dostupných zpráv bude mít koronavirus enormní dopad na globální dynamiku HDP v aktuálním čtvrtletí, významný dopad bude pravděpodobně i ve čtvrtletí druhém. Nicméně například Goldman Sachs očekává, že v druhém pololetí by měla globální ekonomika dohnat, co v prvním pololetí podle očekávání ztratí. Přes mírně pozitivní globální výhled zůstáváme nicméně prozatím spíše opatrní a akciové pozice momentálně nenavyšujeme. -

Měsíčník finančních trhů – Červenec 2020

Přestože to minimálně v USA momentálně vypadá na druhou velkou vlnu pandemie koronaviru a dynamika globálního ekonomického oživení na začátku třetího kvartálu zpomaluje, na globálních finančních trzích se udržela velice pozitivní nálada. Hlavní příčinou jsou pravděpodobně pokračující masivní monetární stimuly klíčových centrálních bank v čele s americkým Fedem a Evropskou centrální bankou. Ve výsledku nejširší globální akciový index MSCI All Country World připsal zhodnocení 5,1 %. Přitom od začátku roku tento index ztrácí již pouze 2,4 %. Výrazně se dařilo také globálním dluhopisovým trhům, jejichž nejširší index Bloomberg Barclays zaznamenal zhodnocení 3,2 %. Od začátku roku přitom globální dluhopisové trhy připisují zhodnocení již 6,3 %. -

Měsíčník finančních trhů – Červen 2020

Díky pokračujícím masivním monetárním stimulům klíčových centrálních bank a postupnému otevírání ekonomik pokračovala na globálních finančních trzích pozitivní nálada. Ve výsledku nejširší globální akciový index MSCI All Country World připsal zhodnocení 3,0 %. Přitom od začátku roku tento index ztrácí již „pouze“ 7,1 %. -

Měsíčník finančních trhů – Duben 2020

Globální akciové trhy dosáhly lokálního minima kolem 23. března. V tomto okamžiku z historických maxim z 19. února ztratily přibližně 35 %. Americký Fed nicméně na konci března oznámil masivní program kvantitativního uvolňování, objemově násobně větší než při poslední globální finanční krizi 2008-2009. Fed se rozhodl nakupovat prakticky všechny dluhové cenné papíry a v polovině dubna dokonce ohlásil, že začne nakupovat také korporátní dluhopisy s neinvestičním spekulativním ratingem (high-yield). Také Evropská centrální banka svůj program nákupů aktiv také výrazně rozšířila. Ve výsledku se díky masivním monetárním stimulům centrálních bank podařilo situaci stabilizovat a posléze dokonce začaly globální akciové trhy velice silně růst. V dubnu si tak ve výsledku nejširší globální akciový index MSCI All Country World připsal zisk 11 % a od začátku roku je v mínusu už „pouze“ 14 %. -

Měsíčník finančních trhů – Květen 2020

Díky pokračujícím masivním monetárním stimulům klíčových centrálních bank a postupnému otevírání ekonomik pokračovala na globálních finančních trzích pozitivní nálada. Ve výsledku nejširší globální akciový index MSCI All Country World připsal zhodnocení 4,1 %. Přitom od začátku roku tento index ztrácí již „pouze“ přibližně 10 %. -

Měsíčník finančních trhů – Leden 2020

Globální ekonomika loni vzrostla o 2,3 %, což byl nejpomalejší růst za deset let. Letos by tempo růstu mohlo zrychlit na 2,5 %. Vyplývá to ze zprávy o situaci a vyhlídkách světové ekonomiky (WESP), kterou zveřejnila OSN. OSN upozornila, že i deset let po finanční krizi je globální ekonomika pomalá. Obchodní a geopolitické napětí mohou dál podkopat její oživení. "V letošním roce je tu naděje na oživení, ale rizika poklesu a zranitelnosti zůstávají velmi výrazná," varoval vedoucí oddělení strategie pro globalizaci a rozvoj při Konferenci OSN o obchodu a rozvoji (UNCTAD) a spoluautor studie Richard Kozul-Wright. Upozornil, že oživení z velké části bude záviset na výkonu velkých rozvíjejících se ekonomik, jako jsou Argentina, Mexiko, Turecko a Rusko. Vyhlídky letošního oživení růstu může zhatit zesílení obchodního napětí, problémy na finančních trzích nebo eskalace geopolitického napětí. Pokud by tyto problémy nastaly, růst by výrazně zpomalil a činil by zřejmě jen 1,8 %, varovala OSN. Ekonomický růst většiny rozvinutých zemí, včetně USA, zůstane podle OSN letos nevýrazný. Lépe by si mohlo vést pouze Japonsko, které letos pořádá olympijské hry. Evropa by měla růst o pouhých 1,6 %. Jedenáct zemí, které do EU vstoupily po roce 2004, tedy včetně České republiky, by však mělo růst nad průměrem celé unie a některé budou expandovat i o více než čtyři %. Výhled pro Evropu ohrožuje hlavně možná eskalace napětí v mezinárodním obchodě, výkon regionu však bude také záviset na tom, jak dopadne odchod Británie z EU a jak se bude vyvíjet měnová politika Evropské centrální banky. Světová banka předminulý týden snížila odhad globálního růstu na loňský a letošní rok kvůli pomalejšímu oživení obchodu a investic. Letos rovněž očekává globální růst o 2,5 %. -

Měsíčník finančních trhů – Listopad 2019

7. listopadu zasedala Česká národní banka a v souladu s očekáváním investorů své úrokové sazby nezměnila. Ačkoli bankovní rada pravděpodobně opět vedla debatu o jejich možném zvýšení z titulu domácích inflačních tlaků, nakonec v rozhodování převážila nejistota pramenící ze zahraničního vývoje. Další vývoj sazeb ČNB je v tuto chvíli velmi obtížné určit, protože se bude do velké míry odvíjet od vývoje v zahraničí. Pokud by světová ekonomika začala opět ožívat a přicházející čísla se začala otáčet k lepšímu, trh začne patrně brzy opět spekulovat o tom, zda ČNB sazby nezvýší. Uvedený scénář je vak prozatím předčasný a stabilita sazeb je patrně nyní nejpravděpodobnější scénář. -

Měsíčník finančních trhů – Listopad 2020

Globální akciové trhy zažily v listopadu jeden z nejlepších měsíců v historii. Nejširší globální akciový index MSCI All Country World totiž připsal fenomenální zisk 12,2 %. Tržní optimismus byl hnán především pozitivními zprávami o úspěšných testech vakcín proti koronaviru od společností Pfizer, Moderna a AstraZeneca. Investoři také ocenili poměrně jasný výsledek amerických prezidentských voleb a indikace, že předání moci proběhne v USA relativně v poklidu. Rovněž globální dluhopisové trhy zažily vynikající měsíc, když nejširší globální dluhopisový index Bloomberg Barclays zaznamenal zisk 1,8 %. -

Měsíčník finančních trhů – Prosinec 2019

Zemřel bývalý guvernér amerického Fedu Paul Volcker, bylo mu 92 let a proslavil se tím, že v 80. letech zavedl jako nový guvernér Fedu přísně restriktivní měnovou politiku velmi vysokých úrokových sazeb, aby skoncoval s nadměrnou inflací. Jeho boj byl úspěšný a tím se velice proslavil. Při globální finanční krizi před 10 lety stál rovněž po boku tehdejšího prezidenta Baracka Obamy jako hlavní finanční poradce pro sanaci bankovního sektoru. -

Měsíčník finančních trhů – Prosinec 2020

Globální akciové trhy pokračovaly v prosinci v růstu s tím, jak se po světě pomalu začaly v masovém měřítku aplikovat vakcíny proti koronaviru. Nejširší globální akciový index MSCI All Country World připsal zisk 4,5 %. Dařilo se také globálním dluhopisovým trhů, které dle nejširšího globálního dluhopisového indexu Bloomberg Barclays připsaly zisk 1,3 %. Celý uplynulý rok 2020 byl pro globální finanční trhy velice úspěšný a to především díky bezprecedentnímu objemu kvantitativního uvolňování centrálních bank. Celkový objem nově natištěných peněz centrálními bankami v roce 2020 činil bezprecedentních 9,2 bilionu dolarů, což je trojnásobek ve srovnání s krizovým rokem 2008. Ve výsledku za celý rok 2020 připsaly globální akciové trhy zhodnocení 14,3 % a globální dluhopisové trhy 9,2 %. -

Měsíčník finančních trhů – říjen 2019

8. října USA zavedly sankce proti 28 čínským bezpečnostním úřadům i firmám kvůli účasti na porušování práv muslimské menšiny Ujgurů. Stovky tisíc z nich vláda zavírá do takzvaných převýchovných táborů, dalším omezuje svobodu pohybu, kultury či odívání. Mezi sankcionovanými je i přední výrobce kamerových systémů a bezpečnostní techniky Hikvision.

Forex - doporučené články:

Co je FOREX?

Základní informace o finančním trhu FOREX. Forex je obchodování s cizími měnami (forex trading) a je zároveň největším a také nejlikvidnějším finančním trhem na světě.

Forex pro začátečníky

Forex je celosvětová burzovní síť, v jejímž rámci se obchoduje se všemi světovými měnami, včetně české koruny. Na forexu obchodují banky, fondy, pojišťovny, brokeři a podobné instituce, ale také jednotlivci, je otevřený všem.

1. část - Co to vlastně forex je?

FOREX = International Interbank FOReign EXchange. Mezinárodní devizový trh - jednoduše obchodování s cizími měnami - obchodování se směnnými kurzy.

VIP zóna - Forex Asistent

Nabízíme vám jedinečnou příležitost stát se součástí týmu elitních obchodníků FXstreet.cz. Ve spolupráci s předními úspěšnými obchodníky jsme pro vás připravili unikátní VIP skupinu (speciální uzavřená sekce na webu), až doposud využívanou pouze několika profesionálními tradery, a k tomu i exkluzivní VIP indikátory, doposud úspěšně používané pouze k soukromým účelům. Nyní se vám otevírá možnost stát se součástí této VIP skupiny, díky které získáte jedinečné know-how pro obchodování na forexu, výjimečné VIP indikátory, a tím také náskok před drtivou většinou ostatních účastníků trhu.

Forex brokeři - jak správně vybrat

V podstatě každého, kdo by chtěl obchodovat forex, čeká jednou rozhodování o tom, s jakým brokerem (přeloženo jako makléř/broker nebo zprostředkovatel) by chtěl mít co do činění a svěřil mu své finance určené k obchodování. Velmi rád bych vám přiblížil problematiku výběru brokera, rozdíl mezi jednotlivými typy brokerů a v neposlední řadě uvedu několik příkladů nejznámějších z nich.

Forex robot (AOS): Automatický obchodní systém

Snem některých obchodníků je obchodovat bez nutnosti jakéhokoliv zásahu do obchodu. Je to pouhá fikce nebo reálná záležitost? Kolik z nás věří, že "roboti" mohou profitabilně obchodovat? Na jakých principech fungují?

Forex volatilita

Forex volatilita, co je volatilita? Velmi užitečným nástrojem je ukazatel volatility na forexu. Grafy v této sekci ukazují volatilitu vybraného měnových párů v průběhu aktuální obchodní seance.

Forex zůstává největším trhem na světě

V dnešním článku se podíváme na nejnovější statistiky globálního obchodování na forexu. Banka pro mezinárodní vyrovnání plateb (BIS) totiž před pár týdny zveřejnila svůj pravidelný tříletý přehled, ve kterém detailně analyzuje vývoj na měnovém trhu. BIS je označována jako "centrální banka centrálních bank". Je nejstarší mezinárodní finanční organizací a hraje klíčovou roli při spolupráci centrálních bank a dalších institucí z finančního sektoru. Dnešní vzdělávací článek sice nebude zcela zaměřen na praktické informace z pohledu běžného tradera, ale i přesto přinese zajímavé a důležité poznatky.

Nejnovější články:

Vzdělávací články

Ošidil hosty v restauraci a pak obral Ameriku o miliony. Nápad na obří podvod dostal Ponzi náhodou

Po plném vstupu pravidel MiCA v platnost v celé Evropě přichází eToro s nabídkou 5% cashbacku v akciích za převod kryptoměn

Stáhnutí a orientace v platformě, kde budeme pracovat a tvořit obchodní roboty - Multicharts (3. dlíl)

Červen 2026 byl pro klienty VIP zóny FXstreet.cz další ziskový měsíc

Chamtivost a strach: Největší cenové pohyby na finančních trzích (červen 2026)

Akciové indexy: Skutečná diverzifikace, nebo jen iluze? (20. díl)

Risk of Ruin v prop tradingu: Kolik ztrát přežije prop účet?

Začalo to schůzkou tří kupců a zpackanou plavbou. Poznejte příběh nejstarší burzy světa

Y3S: krypto-natívna prop firma, ktorá stavila na jednoduchosť, férové pravidlá a lokálne zázemie

V tomto státě platí měnou pojmenovanou po ptákovi. A můžou za to Mayové

Ošidil hosty v restauraci a pak obral Ameriku o miliony. Nápad na obří podvod dostal Ponzi náhodou

Po plném vstupu pravidel MiCA v platnost v celé Evropě přichází eToro s nabídkou 5% cashbacku v akciích za převod kryptoměn

Stáhnutí a orientace v platformě, kde budeme pracovat a tvořit obchodní roboty - Multicharts (3. dlíl)

Červen 2026 byl pro klienty VIP zóny FXstreet.cz další ziskový měsíc

Chamtivost a strach: Největší cenové pohyby na finančních trzích (červen 2026)

Akciové indexy: Skutečná diverzifikace, nebo jen iluze? (20. díl)

Risk of Ruin v prop tradingu: Kolik ztrát přežije prop účet?

Začalo to schůzkou tří kupců a zpackanou plavbou. Poznejte příběh nejstarší burzy světa

Y3S: krypto-natívna prop firma, ktorá stavila na jednoduchosť, férové pravidlá a lokálne zázemie

V tomto státě platí měnou pojmenovanou po ptákovi. A můžou za to Mayové

Denní kalendář událostí

V USA skladování zemního plynu

V Kanadě míra nezaměstnanosti

Dnes se koná setkání ministrů financí EU - ECOFIN

Ve Francii index CPI

V Německu index CPI

V Japonsku index PPI

V USA aukce 30letých dluhopisů

V USA žádosti o podporu v nezaměstnanosti

Setkání ministrů financí eurozóny – Euroskupina

Na Novém Zélandu státní svátek

V USA skladování zemního plynu

V Kanadě míra nezaměstnanosti

Dnes se koná setkání ministrů financí EU - ECOFIN

Ve Francii index CPI

V Německu index CPI

V Japonsku index PPI

V USA aukce 30letých dluhopisů

V USA žádosti o podporu v nezaměstnanosti

Setkání ministrů financí eurozóny – Euroskupina

Na Novém Zélandu státní svátek

Tradingové analýzy a zprávy

Akcie v USA posílily, přispěl k tomu úspěšný debut výrobce čipů SK Hynix

Trump uvedl, že Írán chce pokračovat v jednáních, USA na to přistoupily

Akcie jihokorejského výrobce čipů SK Hynix zažily úspěšný debut na trhu Nasdaq

Forex: Dolar se drží bez větších změn vůči euru, klesá vůči japonskému jenu

Reuters: Plán úspor v koncernu Volkswagen odmítli zástupci zaměstnanců

Komodity: Ceny ropy klesají po Trumpově výroku, že jednání s Íránem pokračují

SpaceX se obchoduje níže než první dny po vstupu na burzu, analytici vidí rizika

Internetový prodejce módy Shein získal povolení ke vstupu na hongkongskou burzu

Členské státy EU chtějí do října dosáhnout dohody o kapitálových trzích

Pražská burza v týdnu opět posílila, index PX stoupl o 0,47 procenta

Akcie v USA posílily, přispěl k tomu úspěšný debut výrobce čipů SK Hynix

Trump uvedl, že Írán chce pokračovat v jednáních, USA na to přistoupily

Akcie jihokorejského výrobce čipů SK Hynix zažily úspěšný debut na trhu Nasdaq

Forex: Dolar se drží bez větších změn vůči euru, klesá vůči japonskému jenu

Reuters: Plán úspor v koncernu Volkswagen odmítli zástupci zaměstnanců

Komodity: Ceny ropy klesají po Trumpově výroku, že jednání s Íránem pokračují

SpaceX se obchoduje níže než první dny po vstupu na burzu, analytici vidí rizika

Internetový prodejce módy Shein získal povolení ke vstupu na hongkongskou burzu

Členské státy EU chtějí do října dosáhnout dohody o kapitálových trzích

Pražská burza v týdnu opět posílila, index PX stoupl o 0,47 procenta

Blogy uživatelů

Tři komodity, které by investoři měli sledovat ve druhé polovině roku 2026

Krypto šeptanda: Co přinesl poslední týden v kryptosvětě (10. 7. 2026)

Když vám trh ukáže prostředníček

Praktické okénko: Rozdíl mezi swingovým a intradenním obchodem

Kritický moment pro Nasdaq 100: Překoná klíčovou hranici, nebo uvidíme hluboký propad?

Analýza NASDAQ, EUR/USD, DAX - DAX po rekordních maximech silně oslabuje

Samsung a giganti pamětí: rekordní zisky a výzvy pro investory

Akciová analýza: Vrací se tato farmaceutická akcie zpět na výsluní?

Přichází nová éra procesorů? Akcie giganta AMD trhají rekordy díky AI

Príležitosť pre Vás je tu!

Tři komodity, které by investoři měli sledovat ve druhé polovině roku 2026

Krypto šeptanda: Co přinesl poslední týden v kryptosvětě (10. 7. 2026)

Když vám trh ukáže prostředníček

Praktické okénko: Rozdíl mezi swingovým a intradenním obchodem

Kritický moment pro Nasdaq 100: Překoná klíčovou hranici, nebo uvidíme hluboký propad?

Analýza NASDAQ, EUR/USD, DAX - DAX po rekordních maximech silně oslabuje

Samsung a giganti pamětí: rekordní zisky a výzvy pro investory

Akciová analýza: Vrací se tato farmaceutická akcie zpět na výsluní?

Přichází nová éra procesorů? Akcie giganta AMD trhají rekordy díky AI

Príležitosť pre Vás je tu!

Forexové online zpravodajství

Americké trhy končí týden na pozitivní vlně

Denní shrnutí: Týden končí pozitivně. SK Hynix na Nasdaqu roste o 14 %. Energie klesají (10. 7. 2026)

🎥 Přes 200 % od začátku roku! Tahle akcie jde na Wall Street

Tři trhy, které sledovat příští týden (10. 7. 2026)

Německé akcie na konci týdne oslabily o 0,2 %

Inflace v červnu klesla na 1,5 % a skončila pod odhady

Globální odbyt Škody Auto v prvním pololetí vzrostl o 9,1 procenta

Nejvyšší povolené ceny benzinu a nafty o víkendu opět porostou

Fed představuje svou pololetní zprávu. Akcie jsou drahé, ale bez bubliny?

Pražská burza v závěru týdne rostla

Americké trhy končí týden na pozitivní vlně

Denní shrnutí: Týden končí pozitivně. SK Hynix na Nasdaqu roste o 14 %. Energie klesají (10. 7. 2026)

🎥 Přes 200 % od začátku roku! Tahle akcie jde na Wall Street

Tři trhy, které sledovat příští týden (10. 7. 2026)

Německé akcie na konci týdne oslabily o 0,2 %

Inflace v červnu klesla na 1,5 % a skončila pod odhady

Globální odbyt Škody Auto v prvním pololetí vzrostl o 9,1 procenta

Nejvyšší povolené ceny benzinu a nafty o víkendu opět porostou

Fed představuje svou pololetní zprávu. Akcie jsou drahé, ale bez bubliny?

Pražská burza v závěru týdne rostla

Odborné kurzy a semináře

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Online přenos nebo osobní účast)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Záznam semináře)

Praktický workshop technické analýzy + profi obchodní systémy (Online - živý přenos)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Online přenos nebo osobní účast)

Nový seminář: Psychologie tradingu a profesionální Money-Management (Záznam semináře)

Ziskové obchodování akcií - praktický seminář (Záznam semináře)

Nový seminář: Psychologie tradingu a profesionální Money-Management

Ziskové obchodování akcií - praktický seminář

Praktický workshop technické analýzy + profi obchodní systémy (Záznam semináře)

Ziskové obchodování akcií - praktický seminář (Online přenos nebo osobní účast)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Online přenos nebo osobní účast)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Záznam semináře)

Praktický workshop technické analýzy + profi obchodní systémy (Online - živý přenos)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Online přenos nebo osobní účast)

Nový seminář: Psychologie tradingu a profesionální Money-Management (Záznam semináře)

Ziskové obchodování akcií - praktický seminář (Záznam semináře)

Nový seminář: Psychologie tradingu a profesionální Money-Management

Ziskové obchodování akcií - praktický seminář

Praktický workshop technické analýzy + profi obchodní systémy (Záznam semináře)

Ziskové obchodování akcií - praktický seminář (Online přenos nebo osobní účast)

Naposledy čtené:

Forexové online zpravodajství

Tesla klesla pod rostoucí trendovou čáru na cenu 180

Denní shrnutí: Vybírání zisků tlačí na Wall Street a americký dolar roste

Socrates (portugalský premiér)

🎥 Dvě čísla & Jsou Češi opravdu chudí? Pravda o majetku českých domácností

EUR/USD a GBP/USD: Technická analýza na 24. září

Evropské akciové trhy jsou v zelených číslech díky plánu eurobloku zlepšit svou obranu

Rychlé shrnutí

Polské tržby klesly

Co bude mít v gesci eurokomisař Síkela? Letos jeho nastávající úřad, mediálně prakticky neviditelný, řešil například elektrifikaci nepálského venkova, spolupráci se Zambií nebo čaj a kávu v Laosu

Očekávané události: Index PPI (ČR, Německo), index CPI (eurozóna), zápis ze zasedání FOMC (USA)

Tesla klesla pod rostoucí trendovou čáru na cenu 180

Denní shrnutí: Vybírání zisků tlačí na Wall Street a americký dolar roste

Socrates (portugalský premiér)

🎥 Dvě čísla & Jsou Češi opravdu chudí? Pravda o majetku českých domácností

EUR/USD a GBP/USD: Technická analýza na 24. září

Evropské akciové trhy jsou v zelených číslech díky plánu eurobloku zlepšit svou obranu

Rychlé shrnutí

Polské tržby klesly

Co bude mít v gesci eurokomisař Síkela? Letos jeho nastávající úřad, mediálně prakticky neviditelný, řešil například elektrifikaci nepálského venkova, spolupráci se Zambií nebo čaj a kávu v Laosu

Očekávané události: Index PPI (ČR, Německo), index CPI (eurozóna), zápis ze zasedání FOMC (USA)

Blogy uživatelů

Tři komodity, které by investoři měli sledovat ve druhé polovině roku 2026

Analýza EUR/USD, GBP/USD, AUD/JPY, USD/JPY podle Elliottovy teorie 14.1.2013

Co na Fed říká Čína?

Nedělní příprava: Akciový index DAX a vybrané měnové páry

I investor si musí umět vybrat zisk

Proč obchodník porušuje vlastní plán, i když ví, co má dělat?

INVESTIČNÍ GLOSA: Dva měsíce od euforie k agonii. Jak Trump vypekl s bitcoinem

Forex trading analýza: EUR/JPY a USD/JPY

INVESTIČNÍ GLOSA: Zlato pumpuje podle učebnice. K novému rekordu ho dotáhl Trump

Grab Holdings: Příběh aplikace, která ovládla jihovýchodní Asii

Tři komodity, které by investoři měli sledovat ve druhé polovině roku 2026

Analýza EUR/USD, GBP/USD, AUD/JPY, USD/JPY podle Elliottovy teorie 14.1.2013

Co na Fed říká Čína?

Nedělní příprava: Akciový index DAX a vybrané měnové páry

I investor si musí umět vybrat zisk

Proč obchodník porušuje vlastní plán, i když ví, co má dělat?

INVESTIČNÍ GLOSA: Dva měsíce od euforie k agonii. Jak Trump vypekl s bitcoinem

Forex trading analýza: EUR/JPY a USD/JPY

INVESTIČNÍ GLOSA: Zlato pumpuje podle učebnice. K novému rekordu ho dotáhl Trump

Grab Holdings: Příběh aplikace, která ovládla jihovýchodní Asii

Vzdělávací články

Lze dosahovat 30% měsíčního zhodnocení kapitálu?

Risk of Ruin v prop tradingu: Kolik ztrát přežije prop účet?

Komodity pro začátečníky – investování do komodit

Smart Money Trading: Co je to inducement? (16. díl)

Y3S: krypto-natívna prop firma, ktorá stavila na jednoduchosť, férové pravidlá a lokálne zázemie

Moldavský lei je měnou zmítanou okolními obry. Platidlo přežilo i bankovní skandál století

Nejlepší trading příležitosti - kde a jak profitovali tradeři (červen 2024)

Nejlepší trading příležitosti - kde a jak profitovali tradeři (červenec 2024)

Price Action: Pokročilé obchodování formace Pin Bar (3. díl)

Stáhnutí a orientace v platformě, kde budeme pracovat a tvořit obchodní roboty - Multicharts (3. dlíl)

Lze dosahovat 30% měsíčního zhodnocení kapitálu?

Risk of Ruin v prop tradingu: Kolik ztrát přežije prop účet?

Komodity pro začátečníky – investování do komodit

Smart Money Trading: Co je to inducement? (16. díl)

Y3S: krypto-natívna prop firma, ktorá stavila na jednoduchosť, férové pravidlá a lokálne zázemie

Moldavský lei je měnou zmítanou okolními obry. Platidlo přežilo i bankovní skandál století

Nejlepší trading příležitosti - kde a jak profitovali tradeři (červen 2024)

Nejlepší trading příležitosti - kde a jak profitovali tradeři (červenec 2024)

Price Action: Pokročilé obchodování formace Pin Bar (3. díl)

Stáhnutí a orientace v platformě, kde budeme pracovat a tvořit obchodní roboty - Multicharts (3. dlíl)

Tradingové analýzy a zprávy

EK zlepšila odhad letošního růstu ekonomiky EU

USD/JPY - Intradenní výhled 10.10.2016

Nejsilnější a nejslabší měny 27.7.2017

Forex trader Ondřej Hartman a jeho týdenní komentář (8.4.2019)

GBP/USD - Intradenní výhled 25.1.2022

Zlato - Intradenní výhled 4.9.2019

Komodity: Ceny ropy se snižují po překvapivém růstu ropných zásob ve Spojených státech

Obchodujeme kryptoměny: LTC/USD (Litecoin) - technická analýza 25.11.2020

Euro kvůli obavám o ekonomiku eurozóny kleslo pod 1,1000 EUR/USD

Forex: EUR/USD stále kolem 1.2850

EK zlepšila odhad letošního růstu ekonomiky EU

USD/JPY - Intradenní výhled 10.10.2016

Nejsilnější a nejslabší měny 27.7.2017

Forex trader Ondřej Hartman a jeho týdenní komentář (8.4.2019)

GBP/USD - Intradenní výhled 25.1.2022

Zlato - Intradenní výhled 4.9.2019

Komodity: Ceny ropy se snižují po překvapivém růstu ropných zásob ve Spojených státech

Obchodujeme kryptoměny: LTC/USD (Litecoin) - technická analýza 25.11.2020

Euro kvůli obavám o ekonomiku eurozóny kleslo pod 1,1000 EUR/USD

Forex: EUR/USD stále kolem 1.2850

Témata v diskusním fóru

EUR/USD

Výjimečný příběh tradera – z 900 USD na 2 miliony USD

Jak se zachovat v cenovém propadu a neztratit hlavu

BITCOIN a EUR/USD - kdy dno? (část 2.)

INVESTIČNÍ GLOSA: Příležitost číhá všude. Třeba v krabici s kakaem

Krypto šeptanda: Co přinesl poslední týden v kryptosvětě (20. 2. 2026)

Týždenný výhľad od 3cAnalysis: GBP/USD a index DAX

Blogy, Youtube kanály a Odborné články - poslední díl seriálu o zdrojích informací k tradingu

Realita tradingu 5: Jsem velký Guru

Burzovní grafy: Naděje na snižování sazeb Fedu vyhnaly americké akcie výše

EUR/USD

Výjimečný příběh tradera – z 900 USD na 2 miliony USD

Jak se zachovat v cenovém propadu a neztratit hlavu

BITCOIN a EUR/USD - kdy dno? (část 2.)

INVESTIČNÍ GLOSA: Příležitost číhá všude. Třeba v krabici s kakaem

Krypto šeptanda: Co přinesl poslední týden v kryptosvětě (20. 2. 2026)

Týždenný výhľad od 3cAnalysis: GBP/USD a index DAX

Blogy, Youtube kanály a Odborné články - poslední díl seriálu o zdrojích informací k tradingu

Realita tradingu 5: Jsem velký Guru

Burzovní grafy: Naděje na snižování sazeb Fedu vyhnaly americké akcie výše

Odborná literatura

Novinka! Kniha "Jak se stát forexovým obchodníkem" Ondřeje Hartmana vychází ve druhém a výrazně rozšířeném vydání!

Novinka! Kniha "Jak se stát forexovým obchodníkem" Ondřeje Hartmana vychází ve druhém a výrazně rozšířeném vydání!

Odborné kurzy a semináře

Praktický workshop technické analýzy + profi obchodní systémy (Záznam semináře)

Praktický workshop technické analýzy + profi obchodní systémy (Záznam semináře)

reklama