Ticker Tape by TradingView

reklama

reklama

reklama

reklama

Dot-com bublina, tulipománie, železnice a teď AI?

Tržní účastníci se přou o to, zda se v současné době nacházejí trhy ve stavu bubliny neboli zda nejsou investoři příliš optimističtí ohledně budoucnosti některých předních firem v sektoru umělé inteligence („AI“). Hrozí krach?

V postpandemickém období se tržními vítězi staly společnosti spojené s investicemi do AI kapacit. Jedná se především o technologické velikány typu Nvidia, Microsoft, Google, či Meta a nově také o výrobce hardwaru potřebného k výstavbě datových center. Typicky se skloňují jména jako Micron, AMD, Broadcom, Sandisk a další. Tyto společnosti a jim podobné zcela jasně dominují na trzích a tvoří většinu růstu akciových indexů, často i na úkor jiných společností, které stojí mimo AI sektor. Vysoké valuace a obrovský příliv kapitálu investorů do těchto firem tak vytvářejí obavy a otázky ohledně ocenění těchto firem.

Pro zodpovězení těchto otázek by mohlo být užitečné podívat se do někdy i vzdálené minulosti, jak obdobné technologické inovace ovlivňovaly trhy a ekonomiku. Proto se v této analýze soustředíme na podobnosti současných trhů s dot-com bublinou, železniční mánií a tulipománií.

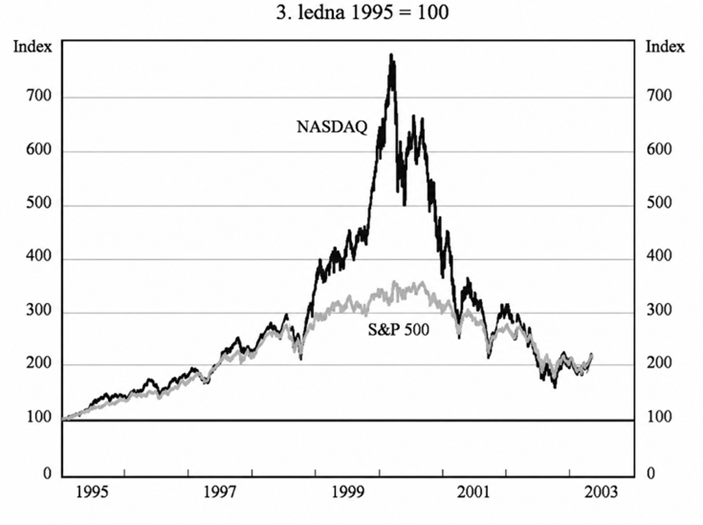

Dot-com bublina nás učí o nepředvídatelnosti dopadů

Srovnání relativního růstu technologického akciového indexu Nasdaq Composite a benchmarkového akciového indexu S&P 500. Hodnota obou indexů byla pro srovnání nastavena ke dni 3. ledna 1995 na 100.

Zdroj: Nasdaq, S&P Dow Jones Indices

Narativem trhů koncem devadesátých let bylo, že internet „změní úplně všechno“. Každý podnik se přesune online, firmy s nejvyšší online návštěvností ovládnou digitální trh a společnosti, které budou vlastnit internetovou infrastrukturu, portály, e-commerce platformy nebo online reklamu, se stanou dominantními vítězi nové éry.

Mezi typická tvrzení té doby patřilo například: „počet kliknutí je důležitější než zisky“, „kdo se přesune do online světa nejrychleji, ten vyhraje“, „staré oceňovací metody u internetových firem už nedávají smysl“, nebo „kamenné obchody, noviny, cestovní kanceláře a tradiční mediální společnosti zaniknou“. Trh začal věřit, že návštěvnost, růst uživatelů a prvenství v online přítomnosti jsou mnohem důležitější než ziskovost nebo udržitelná konkurenční výhoda.

Ačkoli technologie byla skutečně revoluční a transformovala mnohá odvětví, trh přecenil rychlost, s jakou se tyto změny projeví a neodhadl správně, kdo dokáže zachytit nově vytvořenou hodnotu. Obdobně AI sice může skutečně zvýšit produktivitu firem, ale to neznamená, že každá firma napojená na AI si zaslouží extrémní valuaci. A i když AI transformuje některá odvětví, lze jen stěží nyní předvídat, jak moc to ovlivní existující firmy ve zranitelnějších sektorech a které to zničí či naopak posílí. Hlavně není vůbec jisté, že hlavní ekonomickou hodnotu v budoucnu zachytí výrobci čipů, poskytovatelé modelů či cloudové platformy. Některé firmy skutečně utrpěly, jiné zanikly, ale mnoho zavedených společností se dokázalo přizpůsobit a internet využít ve svůj prospěch. Data a dlouhodobě budované distribuční kanály, včetně značky, nelze snadno nahradit i kdyby za využití výrazně lepší technologie. Investoři tak sice správně identifikovali revoluční technologii, a přesto mnozí prodělali na špatných investicích. Nestačí vědět, že technologie změní svět. Klíčové je pochopit, kdo na této změně skutečně vydělá, jak rychle se tato hodnota projeví ve finančních výsledcích, jak silná bude konkurence a kolik z budoucího úspěchu je již obsaženo v současné ceně akcií. Nasdaq v roce 1999 vzrostl o 86 %, vrcholil 10. března 2000 a do října 2002 ztratil zhruba 77 % hodnoty. Mnoho internetových firem tehdy nemělo udržitelný byznys model, tržby nebo zisky, ale kapitálové trhy je přesto financovaly. Navíc velká část vytvořené hodnoty se nakonec nekoncentrovala v samotných internetových firmách.

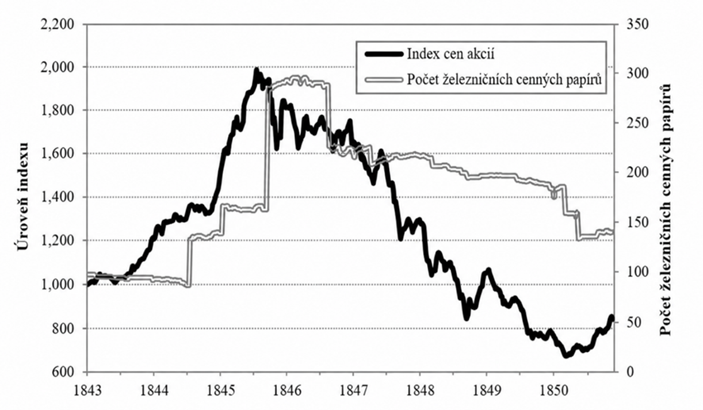

Železniční mánie ve Spojeném království varuje před přehnanou výstavbou

Grafické znázornění silného nárůstu a následného poklesu akcií železničních společností

Zdroj: týdenní tabulky cen akcií v Railway Times

Ve 40. letech 19. století převládal ve Spojeném království narativ, že železniční doprava způsobí revoluci v dopravě, zemědělství, obchodu i průmyslu. Lidé se domnívali, že každý region potřebuje železniční spojení, a předpokládalo se, že firmy, které železnice postaví nebo budou provozovat přepravu po nových tratích, ovládnou významnou část nově vznikající ekonomické hodnoty. Železnice byly vnímány jako tepny moderní ekonomiky: kdo bude kontrolovat tratě, bude kontrolovat tok zboží, lidí a kapitálu. Podle historických studií vzrostly ceny britských železničních akcií mezi lety 1843 a 1845 v průměru o více než 100 %, ale následně se během dlouhého poklesu propadly zpět pod původní hodnoty.

Tvrdilo se například: „každé město potřebuje železnici“, „dopravní náklady dramaticky klesnou“, „železniční společnosti se stanou přirozenými monopoly“ nebo „pozemky a podniky poblíž železnic prudce vzrostou na hodnotě“. Stejně jako u jiných technologických bublin se objevoval dojem, že staré limity ekonomiky přestávají platit a že rychlost, propojenost a rozsah nové infrastruktury vytvoří zcela novou úroveň produktivity.

Železnice skutečně transformovaly ekonomiku. Snížily dopravní náklady, propojily vzdálené trhy, změnily osídlení a zvýšily produktivitu. Základní technologický příběh tedy nebyl chybný. Chybná byla spíše extrapolace, že každá železniční trať, každá železniční společnost a každý projekt napojený na tento trend bude automaticky dobrou investicí. Kvůli přehnanému nadšení vzniklo příliš mnoho železničních společností a kapitál proudil i do ekonomicky nevýhodných nebo duplicitních tras, kde nebyla dostatečná poptávka po přepravě. Výstavba tratí vyžadovala obrovské investice do pozemků, kolejí, mostů, tunelů, stanic a pracovní síly. Investoři často nakupovali akcie projektů, jejichž skutečné náklady a budoucí výnosy byly velmi nejisté. Konkurence mezi tratěmi sílila a mnoho akcionářů nakonec přišlo o peníze.

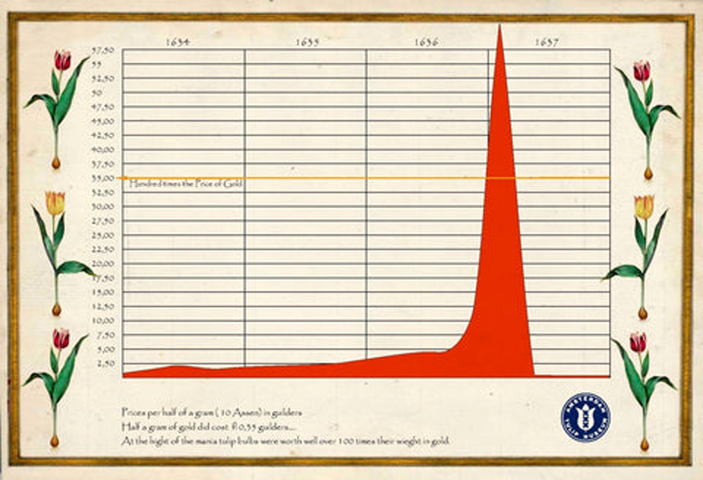

Tulipománie ukazuje, že vzácnost je jen dočasná

Grafické vyobrazení přibližného cenového vývoje za půl gramu ve zlatých guldenech. Na vrcholu mánie měly tulipánové cibulky hodnotu více než stonásobku své hmotnosti ve zlatě

Zdroj: Amsterdam Tulip Museum

Během 30. let 17. století se vzedmula manická nálada kolem tulipánových cibulek, které byly vnímány jako jedinečné luxusní zboží. Ceny cibulek se vyšplhaly do extrémních hodnot, podepřené svojí relativní vzácností, krásou, módním trendem a statusem.

Lidé věřili, že: „vzácné cibulky jsou v počtu omezené“, „bohatí lidé vždy zaplatí za unikátní statusové zboží“, „cena neustále jen roste“, „vzácnost sama o sobě vytváří hodnotu“.

Ačkoli tulipány byly skutečně vzácné a žádané luxusní zboží, ceny se odtrhly od skutečného užitku tulipánů. Výrazné rozšiřování pěstování bylo pak také jedním z hlavních důvodů, proč ceny přirozeně klesaly. Cena založená na dočasné vzácnosti může být zpočátku racionální, ale stává se nebezpečnou ve chvíli, kdy kupující předpokládají, že vzácnost bude trvat navždy, a obchodují hlavně na základě víry, že později najdou někoho dalšího, kdo zaplatí ještě vyšší cenu. Trh nepředpokládal, že jejich vzácnost je jen dočasná a spoléhal se na to, že je cena postavená na skutečných a trvalých hodnotách, což byla samozřejmě mylná představa.

Závěr

Na základě uvedených paralel s historickými bublinami lze spekulovat že trhy jsou i nyní v manickém stavu. Narativ umělé inteligence pohlcuje přehnaně velkou část tržního kapitálu. Vybrané epizody davového šílenství z minulosti: železniční mánie ve Spojeném království, tulipománie, nebo dot-com bublina nám ukazují mnoho podobností s dnešním trhem.

1. Tulipománie ukazuje, že silná poptávka po něčem časem vede k rozšíření nabídky a výroby dané věci, tím ale její vzácnost rázem může zaniknout. AI hardware po kterém je nyní velká sháňka a které jsou firmy ochotné přeplácet je pravděpodobně jen dočasný a cyklický jev. Výroba s každým měsícem sílí a poptávka má své limity, kterých jednou určitě dosáhne. O to silnější bude snaha výrobců, když jsou firmy ochotny za toto zboží platit obrovské marže jako je tomu dnes.

2. Železniční mánie 19. století je dobrou paralelou pro dnešní výstavbu AI datových center za „každou cenu“, aniž by za tím byl jasný cíl a ekonomický přínos. Výstavba kolejí byla drahou investicí ale i přesto byla vnímána jako nutnost. Podobně dnes firmy vnímají, že výstavba velkých datových center je naprostou nutností, ale nikdo ve skutečnosti neví, zda tato datová centra nakonec dokážou generovat zisky, které ospravedlní drahé investice do nich.

3. Dot-com bublina byla svědectvím toho, že investoři nedokáží správně určit firmy, které v budoucnu zachytí největší ekonomický přínos nové revoluční technologie. Mimoto investoři v manickém období také mimořádně trestají firmy, které by teoreticky mohly být dotčeny technologickou inovací, aniž by k tomu existovaly jasné důkazy. Společnosti vyrábějící nutný hardware pro výstavbu datových center a společnosti financující tyto nákupy jsou nyní oceněny jako kdyby měly zachytit hlavní hodnotu AI revoluce. Historie ale učí, že to je pravděpodobně jen dočasný jev a skutečná ekonomická hodnota se bude pravděpodobně kumulovat tam, kde to málokdo dnes čeká.

Co je další potenciální známkou že se nacházíme v bublině? Jeden z nejúspěšnějších investorů naší doby Warren Buffett je znovu kritizován za jeho pasivní přístup na trzích. Investování do společností na základě realistického určení jejich hodnoty vede k mizerným výsledkům v posledních letech. V prosinci 1999 těsně před splasknutím dot-com bubliny otiskl časopis Barron’s článek s názvem „Co se děje, Warrene?“, v němž se naznačovalo, že „Warren Buffett možná ztrácí svůj magický dotek“. Slavný zastánce hodnotového investování se tak ocitl pod palbou kritiky podobně jako dnes. Tržní mánie však zpravidla v jeden moment utichne a Buffett bude zase jednou „v módě“, to už jsou běžně se opakující tržní cykly.

Nikdo neví, jak dlouho bude spekulativní jednání na trzích pokračovat, ale experti odhadují, že její konec může být vyvolán výrazně rostoucími výnosy a úrokovými sazbami, které nyní začínáme pozorovat. V obdobích po splasknutí cenových bublin se obvykle nedaří akciovým indexům, ale daří se naopak právě firmám a aktivům, které byly během mánie nejvíce zanedbané.

BH Securities a.s.

Klíčová slova: Peníze | Nasdaq | Dow Jones | Poptávka | Daně | Kapitál | Akcie | Investice | Investování | Marže | S&P 500 | Trend | Warren Buffett | Investoři | Byznys | Nasdaq Composite | Aktivum | BH Securities | Cena | Investice do pozemků | Kapitálové trhy | Trh | Zisky | Buffett | ROCE | Tržby | Microsoft | S&P Dow Jones Indices | Firmy | S&P | Ekonomický přínos | Výnosy | Monopoly | Podniky | Bohatí | Mediální společnosti | Firma | Nálada | Dot-com | Ziskovost | Inovace | Experti | Zemědělství | Podnik | Krach | Google | Trhy | Obchody | Valuace | Noviny | Cestovní kanceláře | Historie | Růst | Viry | E-commerce | Ekonomiky | Hrozí krach | Pracovní síly | Spekulovat | Umělé inteligence | Vysoké valuace | Tulipány | Ocenění | Ceny | Bohatí lidé | Příliv kapitálu | Nvidia | Micron | DOT | AMD | Konkurence | Technologie | AI | Odvětví | Společnosti | Amsterdam | Meta | Společnost | TIM | Pozemky | Broadcom | 3М | Cykly | Rozšíření | Tržní cykly | Luxusní zboží | Výrobci čipů | Spojení | Rychlost | Byznys model | Silná poptávka | Železnice | Vice | Obrovské investice | Kupující | Nadšení | Technologické inovace | Platformy | Mánie | Umělé inteligence (AI) | Nákupy | Dow Jones Indices | Hardware | Grafické znázornění | Šílenství | Konkurenční výhoda | Bublina | Kanceláře | Datová centra | Generovat zisky | Náklady | AI revoluce | SanDisk | Bubliny |

Čtěte více

-

Dostavba Dukovan v mlze: Nějaké financování, minimální podíl českých firem a tlak z Evropy

Minulý týden společnost ČEZ oznámila odložení podpisu smlouvy o rozšíření jaderné elektrárny Dukovany. Tento krok odhaluje složitost smluvních vztahů v situaci, kdy financování projektu zůstává nejasné. Evropská komise dosud notifikovala podporu pouze pro jeden blok, což znamená, že financování je zajištěno pouze pro tento jediný blok. V minulosti trvala notifikace 18 měsíců, a nyní budou muset Ministerstvo průmyslu a obchodu (MPO) společně s ČEZ znovu žádat o notifikaci pro dva bloky. -

Dostavba jaderných bloků je kvůli Evropskému parlamentu ohrožena

Plánovanou dostavbu jaderných bloků v Dukovanech ztěžuje vyjádření Evropského parlamentu, který jádro označil za tzv. špinavý zdroj. Celkovou stavbu to může prodražit o desítky miliard korun. -

Do Stratosféry: Jak se AST SpaceMobile stala akcií roku 2024 s prostorem pro další růst

AST SpaceMobile strávila většinu roku 2024 předváděním míry růstu, která by vedle akcií Nvidie z loňského roku nevypadala nepatřičně, ale je tato inovativní akcie předurčena k dalšímu úspěchu? -

Dostupné bydlení bude (jedno z) hlavních témat českých voleb

Češi míří tento týden k volbám a zdá se, že cenová dostupnost bydlení bude tentokrát jedním z hlavních témat. A není divu. Na pořízení standardního vlastnického bydlení v Česku podle srovnávací studie Deloitte vynaložíte 13,3 násobek roční mzdy, v Praze je to 15ti násobek. V obou případech jde o globálně jedny z nejhorších výsledků na světě. Problém není jen vlastnické bydlení, ale častokrát i rozumný nájem. Celorepublikově sice nájemné víceméně kopíruje průměrnou mzdu (v posledních letech 6-7% růst ročně) - domácnosti v nájmu už si často nemohou dovolit dát za bydlení o moc větší část svých příjmů. V nejžádanějších lokalitách v čele s Prahou však podle zpráv realitních kanceláří výrazně zhoršuje dostupnost nájemního bydlení - o jeden byt se přetahuje násobně více zájemců než na začátku volebního období. -

Dostupnost bydlení by měla být největší prioritou pro Prahu. Myslí si to až 81 % její obyvatel

Nejnaléhavějším problémem Prahy je podle jejích obyvatel dostupnost bydlení. Nejnovější výsledky IMD Smart City Index 2026 ukazují, že jako největší výzvu hlavního města ji označilo až 81 % dotázaných Pražanů. Obdobný trend přitom převládá i v drtivé většině ostatních evropských a světových metropolí z celkově 148 hodnocených. Analytička WOOD & Company Eva Sadovská se ve své analýze věnuje tomu, v jakých oblastech by se Praha podle názoru svých obyvatel měla v nejbližších letech zlepšit a zda považují dostupnost bydlení za největší problém i rezidenti jiných hlavních měst. -

Dostupnost bydlení v ČR je jedna z nejhorších na světě. Češi přitom trpí fetišem vlastnického bydlení a také se v tuzemsku rozevírají nůžky mezi majiteli a nájemci

Dostupnost nového bydlení v Česku byla loni ve srovnání s vybranými evropskými zeměmi třetí rok po sobě nejhorší. Nový byt vyjde na 11,4 průměrného ročního platu, v roce 2018 to bylo 11,2 platu. Vyplývá to ze studie poradenské společnosti Deloitte -

Došlo ke zkrocení inflace

„Inflace se konečně vrátila do svého tolerančního pásma. Vysoké ceny však stále nepříjemně doléhají na domácnosti, kterým se v průběhu koronavirové krize snížily příjmy,“ říká hlavní ekonom BHS Štěpán Křeček. -

Do Španělska dorazily 2 miliony barelů americké ropy

Tento měsíc dorazily do Španělska 2 miliony barelů americké ropy. Podle Bloombergu se jedná o největší americký ropný náklad, který do Evropy dorazil od roku 2016. Dříve Evropa dostávala ropu v malých plavidlech, to se však může brzy změnit, protože vláda údajně hledá alternativy. Stejně jako zkapalněný zemní plyn má i americká ropa politicky největší smysl, protože USA a EU prokázaly úzké partnerství. USA ve skutečnosti naznačily, že pomohou EU ustát nedávno zavedené sankce. Bloomberg uvedl, že ve srovnání s loňským rokem pendlují od začátku letošního roku mezi USA a Evropou čtyři supertankery. Loď, která dorazila do Španělska v dubnu, je první, která tak učinila od doby, kdy USA před sedmi lety zrušily zákaz vývozu ropy. Bloomberg také uvedl, že USA a EU soukromě diskutují o tom, jak by EU mohla snížit dovoz ruské ropy, aniž by to vedlo k růstu cen ropy. -

Dotace fatálně ničí evropskou ekonomiku, zjišťuje v nové studii OECD. Čínskou zdaleka tolik ne - proč přesně?

Vlády po celém světě nalévají do domácích firem stovky miliard s vírou, že z nich vychovají tahouny ekonomiky. Místo růstu ale často jen přiživují neefektivitu a narušují tržní soutěž. -

Do TCF Capital Tomáše Čupra přichází nový finanční ředitel Antonín Pfleger

Antonín Pfleger se stal novým CFO investiční společnosti Tomáše Čupra, TCF Capital. Do TCF Capital přináší dvacet let zkušeností s mezinárodními fondy, investicemi, M&A či finančním a operativním managementem. Jeho cílem je do šesti let zesedminásobit kapitál společnosti. -

Doteková technologie - skrytý gigant metaverse?

Heptická technologie je i přes vysoký potenciál růstu neustále ve stínu. Heptika umožňuje revoluční interakci s nástroji a ostatními uživateli v přenosu citlivosti doteku. Za přenos jsou zodpovědné senzory přenášející sílu a vibrace v reálném čase. -

Do terminálu v Eemshavenu dosud připlulo 30 lodí s plynem pro Česko

Terminál v nizozemském Eemshavenu dosud od předloňského září odbavil 30 lodí s plynem pro Českou republiku. Bylo v nich 2,7 miliardy metrů krychlových plynu, tedy více než třetina české roční spotřeby. Za loňský rok z toho bylo 26 lodí. Tempem dvou až tří lodí s plynem měsíčně by dodávky měly pokračovat i letos. ČTK o tom dnes informovala společnost ČEZ, která má terminál v pronájmu. Podle ní byl v dodávkách do terminálu vyloučen plyn z Ruska, většinu tvořily lodě z USA. ČEZ si loni také zajistil kapacity na LNG v Německu, plyn z nich bude k dispozici od roku 2027. -

Dotování německých průmyslových koncernů? Už brzy

V posledních týdnech prosakují informace, že německá ekonomika projde razantním fiskálním stimulem skrze snížení cen energií pro soukromý sektor. Není divu – tamní zpracovatelský průmysl si neprochází dobrým obdobím. PMI ve výrobním sektoru Německa byl na podzim v poklesu, pod hranicí 50 bodů oddělující expanzi od kontrakce odvětví. Průmysl tamní ekonomiky tak stále prochází spíše útlumem, nedaří se chemickým společnostem či automobilkám. O co přesně půjde v rámci tohoto opatření? A jaký by mohl mít případný stimul dopad na českou ekonomiku? -

Do tretice všetko dobré

Piatkové obchodovanie na páre EURUSD prebiehalo v najuž&am... -

Dotřesy v Japonsku znamenají prozatím konec úlevného vzestupu

Peter Garnry, Equity Strategist, Saxo BankEvropské akciové trhy otevřou ve středu níže, neboť ... -

Double top na dolaru, japonská měna posiluje, S/R úrovně pro USD páry. Výběr zisků pokračuje.

Konec měsíce umožňuje investorům vybírat zisky, bez ohledu na pokračování uvolněné měnové politiky centrálních... -

Double top na USD? Konsolidace dolaru uvolňuje tlak na ostatní měny. Přehled měnových párů.

Americká měna si vybírá oddechový čas a pomalu začíná na týdenním grafu I.USDX tvořit obratovou formaci - dvojitý vrch... -

Dôvera malých podnikateľov a stavebníkov v USA klesá. Vyhliadky však ostávajú solídne.

Dnes bol zverejnený index dôvery malých podnikateľov v USA. Ten zaznamenal relatívne silný pokles o 2,6b. na 104,8b. Bol to už tretí mesačný pokles po sebe z historických maxím 108,8b. Aktuálne je tento index najnižší od marca. V historickom porovnaní však stále ostáva na mimoriadne vysokých úrovniach. Nie je to jediný index, ktorý klesá. Silný pokles zaznamenal index dôvery stavebníkov, ktorý v novembri klesol o 8b., najviac od roku 2014 na 60b. Tento pokles ho poslal na najnižšiu úroveň od leta 2016. -

Dôvera malých podnikateľov v USA je na dvojročných minimách

Časy, kedy z USA chodili samé dobré správy, sú už niekoľko mesiacov minulosťou. Trh práce sa drží, a spolu s ním aj sp... -

Dôvera v americkú ekonomiku je už len krôčik od desaťročných maxím

Minulý týždeň boli zverejnené posledné významné indikátory dôvery, ktoré už zachytávajú vývoj po amerických voľbách, a tak prišiel čas bilancovať. Vytvoril som kompozitný index dôvery v americkú ekonomiku vychádzajúci z deviatich popredných indexov sentimentu. Jedná sa o celonárodné ISM indexy podnikovej dôvery vo výrobe a službách, regionálne indexy výrobnej dôvery (Chicago, Philadelphia, New York), index dôvery medzi malými podnikateľmi, indexy spotrebiteľskej dôvery (Conference Board, University of Michigan) a index staviteľov domov. Vzhľadom na to, že rôzne indexy používajú rôzne škály som ich historický vývoj meral na základe násobku smerodajnej odchýlky od priemeru.

Forex - doporučené články:

Co je FOREX?

Základní informace o finančním trhu FOREX. Forex je obchodování s cizími měnami (forex trading) a je zároveň největším a také nejlikvidnějším finančním trhem na světě.

Forex pro začátečníky

Forex je celosvětová burzovní síť, v jejímž rámci se obchoduje se všemi světovými měnami, včetně české koruny. Na forexu obchodují banky, fondy, pojišťovny, brokeři a podobné instituce, ale také jednotlivci, je otevřený všem.

1. část - Co to vlastně forex je?

FOREX = International Interbank FOReign EXchange. Mezinárodní devizový trh - jednoduše obchodování s cizími měnami - obchodování se směnnými kurzy.

VIP zóna - Forex Asistent

Nabízíme vám jedinečnou příležitost stát se součástí týmu elitních obchodníků FXstreet.cz. Ve spolupráci s předními úspěšnými obchodníky jsme pro vás připravili unikátní VIP skupinu (speciální uzavřená sekce na webu), až doposud využívanou pouze několika profesionálními tradery, a k tomu i exkluzivní VIP indikátory, doposud úspěšně používané pouze k soukromým účelům. Nyní se vám otevírá možnost stát se součástí této VIP skupiny, díky které získáte jedinečné know-how pro obchodování na forexu, výjimečné VIP indikátory, a tím také náskok před drtivou většinou ostatních účastníků trhu.

Forex brokeři - jak správně vybrat

V podstatě každého, kdo by chtěl obchodovat forex, čeká jednou rozhodování o tom, s jakým brokerem (přeloženo jako makléř/broker nebo zprostředkovatel) by chtěl mít co do činění a svěřil mu své finance určené k obchodování. Velmi rád bych vám přiblížil problematiku výběru brokera, rozdíl mezi jednotlivými typy brokerů a v neposlední řadě uvedu několik příkladů nejznámějších z nich.

Forex robot (AOS): Automatický obchodní systém

Snem některých obchodníků je obchodovat bez nutnosti jakéhokoliv zásahu do obchodu. Je to pouhá fikce nebo reálná záležitost? Kolik z nás věří, že "roboti" mohou profitabilně obchodovat? Na jakých principech fungují?

Forex volatilita

Forex volatilita, co je volatilita? Velmi užitečným nástrojem je ukazatel volatility na forexu. Grafy v této sekci ukazují volatilitu vybraného měnových párů v průběhu aktuální obchodní seance.

Forex zůstává největším trhem na světě

V dnešním článku se podíváme na nejnovější statistiky globálního obchodování na forexu. Banka pro mezinárodní vyrovnání plateb (BIS) totiž před pár týdny zveřejnila svůj pravidelný tříletý přehled, ve kterém detailně analyzuje vývoj na měnovém trhu. BIS je označována jako "centrální banka centrálních bank". Je nejstarší mezinárodní finanční organizací a hraje klíčovou roli při spolupráci centrálních bank a dalších institucí z finančního sektoru. Dnešní vzdělávací článek sice nebude zcela zaměřen na praktické informace z pohledu běžného tradera, ale i přesto přinese zajímavé a důležité poznatky.

Nejnovější články:

Vzdělávací články

Chamtivost a strach: Největší cenové pohyby na finančních trzích (červen 2026)

Akciové indexy: Skutečná diverzifikace, nebo jen iluze? (20. díl)

Risk of Ruin v prop tradingu: Kolik ztrát přežije prop účet?

Začalo to schůzkou tří kupců a zpackanou plavbou. Poznejte příběh nejstarší burzy světa

Y3S: krypto-natívna prop firma, ktorá stavila na jednoduchosť, férové pravidlá a lokálne zázemie

V tomto státě platí měnou pojmenovanou po ptákovi. A můžou za to Mayové

Více flexibility pro vaše investice s 24/5 obchodováním na eToro

Volatilita v hlavní roli: Nejlepší obchody traderů Fintokei na zlatě a USD/JPY

Kakao znovu láká tradery. Přijde další růst ceny?

Australské akciové indexy: Těžaři, banky a štědré dividendy (19. díl)

Chamtivost a strach: Největší cenové pohyby na finančních trzích (červen 2026)

Akciové indexy: Skutečná diverzifikace, nebo jen iluze? (20. díl)

Risk of Ruin v prop tradingu: Kolik ztrát přežije prop účet?

Začalo to schůzkou tří kupců a zpackanou plavbou. Poznejte příběh nejstarší burzy světa

Y3S: krypto-natívna prop firma, ktorá stavila na jednoduchosť, férové pravidlá a lokálne zázemie

V tomto státě platí měnou pojmenovanou po ptákovi. A můžou za to Mayové

Více flexibility pro vaše investice s 24/5 obchodováním na eToro

Volatilita v hlavní roli: Nejlepší obchody traderů Fintokei na zlatě a USD/JPY

Kakao znovu láká tradery. Přijde další růst ceny?

Australské akciové indexy: Těžaři, banky a štědré dividendy (19. díl)

Denní kalendář událostí

Prezident USA Donald Trump

Guvernér BoE Andrew Bailey

V Británii index PMI za služby

V eurozóně index PMI za služby

Prezidentka ECB Christine Lagarde

V USA státní svátek

V USA žádosti o podporu v nezaměstnanosti

V USA průměrný hodinový výdělek

V USA míra nezaměstnanosti

V USA NFP report zaměstnanosti

Prezident USA Donald Trump

Guvernér BoE Andrew Bailey

V Británii index PMI za služby

V eurozóně index PMI za služby

Prezidentka ECB Christine Lagarde

V USA státní svátek

V USA žádosti o podporu v nezaměstnanosti

V USA průměrný hodinový výdělek

V USA míra nezaměstnanosti

V USA NFP report zaměstnanosti

Tradingové analýzy a zprávy

Index Russell 2000 - Intradenní výhled 1.7.2026

NZD/USD - Intradenní výhled 1.7.2026

GBP/JPY - Intradenní výhled 1.7.2026

EUR/JPY - Intradenní výhled 1.7.2026

EUR/GBP - Intradenní výhled 1.7.2026

Bitcoin - Intradenní výhled 1.7.2026

Index DAX - Intradenní výhled 1.7.2026

CAC 40 - Intradenní výhled 1.7.2026

Index DAX (Eurex) (FDAX) - Intradenní výhled 1.7.2026

Euro Stoxx 50 (Eurex) - Intradenní výhled 1.7.2026

Index Russell 2000 - Intradenní výhled 1.7.2026

NZD/USD - Intradenní výhled 1.7.2026

GBP/JPY - Intradenní výhled 1.7.2026

EUR/JPY - Intradenní výhled 1.7.2026

EUR/GBP - Intradenní výhled 1.7.2026

Bitcoin - Intradenní výhled 1.7.2026

Index DAX - Intradenní výhled 1.7.2026

CAC 40 - Intradenní výhled 1.7.2026

Index DAX (Eurex) (FDAX) - Intradenní výhled 1.7.2026

Euro Stoxx 50 (Eurex) - Intradenní výhled 1.7.2026

Blogy uživatelů

Získajte $5,000 za 7€!

Bitcoin padá pod 60 000 dolarů: Unikátní šance pro lovení zisků?

Praktická ukázka: Teplo zmohlo i tradery

Dva způsoby řízení obchodů. Který vám vydělá víc?

Mýtus o vysokém RRR

Může SpaceX koupit Teslu? Elon Musk a plány na mega-spojení firem

INVESTIČNÍ GLOSA: Sůl už je zase vzácná jako zlato. Alespoň to tvrdí Morgan Stanley

Zlato, Bitcoin a Big Tech pod tlakom!

EUR/USD na denním grafu: Medvědi převzali kontrolu, rozhodující bude reakce na D1-Key level

Free Trial Prop Firm Account: Otestujte si prostředí dříve, než si koupíte challenge

Získajte $5,000 za 7€!

Bitcoin padá pod 60 000 dolarů: Unikátní šance pro lovení zisků?

Praktická ukázka: Teplo zmohlo i tradery

Dva způsoby řízení obchodů. Který vám vydělá víc?

Mýtus o vysokém RRR

Může SpaceX koupit Teslu? Elon Musk a plány na mega-spojení firem

INVESTIČNÍ GLOSA: Sůl už je zase vzácná jako zlato. Alespoň to tvrdí Morgan Stanley

Zlato, Bitcoin a Big Tech pod tlakom!

EUR/USD na denním grafu: Medvědi převzali kontrolu, rozhodující bude reakce na D1-Key level

Free Trial Prop Firm Account: Otestujte si prostředí dříve, než si koupíte challenge

Forexové online zpravodajství

Průmysl hlásí nejlepší náladu za tři roky. Pomáhají nové zakázky i slabší cenové tlaky

Nálada v českém zpracovatelském průmyslu se výrazně zlepšila

🎥 Dvě čísla & Vše o ropě

Bitcoin ztrácí podporu ETF i největšího firemního kupce 🚨

Výrobní PMI eurozóny: EURUSD mírně roste díky růstu produkce a slábnoucím inflačním tlakům 🇪🇺

Hliník klesá na nejnižší úrovně od února 📉

🤖Washington uvolnil AI omezení, konkurence z Číny ale nezahálí⚔️

🚩 Nike klesá po tržbách – akcie padají na 12leté minimum

Strategy restrukturalizuje svůj model: prodej bitcoinu za 1,25 mld. dolarů a konec bezpodmínečného akumulování

Nejvyšší růst nových zakázek v průmyslu za 4 roky

Průmysl hlásí nejlepší náladu za tři roky. Pomáhají nové zakázky i slabší cenové tlaky

Nálada v českém zpracovatelském průmyslu se výrazně zlepšila

🎥 Dvě čísla & Vše o ropě

Bitcoin ztrácí podporu ETF i největšího firemního kupce 🚨

Výrobní PMI eurozóny: EURUSD mírně roste díky růstu produkce a slábnoucím inflačním tlakům 🇪🇺

Hliník klesá na nejnižší úrovně od února 📉

🤖Washington uvolnil AI omezení, konkurence z Číny ale nezahálí⚔️

🚩 Nike klesá po tržbách – akcie padají na 12leté minimum

Strategy restrukturalizuje svůj model: prodej bitcoinu za 1,25 mld. dolarů a konec bezpodmínečného akumulování

Nejvyšší růst nových zakázek v průmyslu za 4 roky

Odborné kurzy a semináře

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Online přenos nebo osobní účast)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Záznam semináře)

Praktický workshop technické analýzy + profi obchodní systémy (Online - živý přenos)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Online přenos nebo osobní účast)

Nový seminář: Psychologie tradingu a profesionální Money-Management (Záznam semináře)

Ziskové obchodování akcií - praktický seminář (Záznam semináře)

Nový seminář: Psychologie tradingu a profesionální Money-Management

Ziskové obchodování akcií - praktický seminář

Praktický workshop technické analýzy + profi obchodní systémy (Záznam semináře)

Ziskové obchodování akcií - praktický seminář (Online přenos nebo osobní účast)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Online přenos nebo osobní účast)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Záznam semináře)

Praktický workshop technické analýzy + profi obchodní systémy (Online - živý přenos)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Online přenos nebo osobní účast)

Nový seminář: Psychologie tradingu a profesionální Money-Management (Záznam semináře)

Ziskové obchodování akcií - praktický seminář (Záznam semináře)

Nový seminář: Psychologie tradingu a profesionální Money-Management

Ziskové obchodování akcií - praktický seminář

Praktický workshop technické analýzy + profi obchodní systémy (Záznam semináře)

Ziskové obchodování akcií - praktický seminář (Online přenos nebo osobní účast)

Naposledy čtené:

Forexové online zpravodajství

Forex: Dolaru proti euru na tříměsíčním minimu

Bitcoin dosahuje měsíčního maxima a obchoduje se nad 18 000 USD!

Trh má AI plné zuby

Denní shrnutí: Netflix a Tesla budou udávat směr na Nasdaqu

Porovnanie reakcie trhov na súčasné a aprílové geopolitické napätie

Světové akciové indexy

Makro: Spotřebitelská důvěra Austrálie se v únoru opět zlepšila

Ranné zhrnutie (30.03.2022)

Bitcoin ztrácí podporu ETF i největšího firemního kupce 🚨

NOVÉ ZOTAVENÍ NA MĚNOVÉM TRHU-EURO TRUMFLO DOLAR

Forex: Dolaru proti euru na tříměsíčním minimu

Bitcoin dosahuje měsíčního maxima a obchoduje se nad 18 000 USD!

Trh má AI plné zuby

Denní shrnutí: Netflix a Tesla budou udávat směr na Nasdaqu

Porovnanie reakcie trhov na súčasné a aprílové geopolitické napätie

Světové akciové indexy

Makro: Spotřebitelská důvěra Austrálie se v únoru opět zlepšila

Ranné zhrnutie (30.03.2022)

Bitcoin ztrácí podporu ETF i největšího firemního kupce 🚨

NOVÉ ZOTAVENÍ NA MĚNOVÉM TRHU-EURO TRUMFLO DOLAR

Blogy uživatelů

Americké akcie oslabily, index S&P 500 odepsal přes procento

Forex Edge: Aktuální obchodní nastavení na EUR/USD

Zajímají vás finanční trhy? Pracujte v oblasti tradingu a objevujte nové příležitosti

Analýza EUR/USD, GBP/USD, AUD/JPY, USD/JPY, GOLD podle Elliottovy vlnové teorie 15.9.2014

Napätie na trhu: Prečo USD dominuje a EUR padá?

Technická analýza měnových párů EUR/USD a USD/JPY

Velké změny v AT&T – jaký budou mít vliv na akcionáře?

Elliottova vlnová teorie pro měnové páry AUD/CAD, USD/NOK a EUR/JPY

Veselé Vánoce a šťastný a úspěšný nový rok vám přeje Purple Trading

Praktická ukázka: Napínavý short

Americké akcie oslabily, index S&P 500 odepsal přes procento

Forex Edge: Aktuální obchodní nastavení na EUR/USD

Zajímají vás finanční trhy? Pracujte v oblasti tradingu a objevujte nové příležitosti

Analýza EUR/USD, GBP/USD, AUD/JPY, USD/JPY, GOLD podle Elliottovy vlnové teorie 15.9.2014

Napätie na trhu: Prečo USD dominuje a EUR padá?

Technická analýza měnových párů EUR/USD a USD/JPY

Velké změny v AT&T – jaký budou mít vliv na akcionáře?

Elliottova vlnová teorie pro měnové páry AUD/CAD, USD/NOK a EUR/JPY

Veselé Vánoce a šťastný a úspěšný nový rok vám přeje Purple Trading

Praktická ukázka: Napínavý short

Vzdělávací články

Nástroje pro preciznější scalping

Dow teorie: Praktické použití nejen na FOREXu

Obchodní deník tradera a vedení statistik

Funguje strategie straddle u prop trading firem?

Chamtivost a strach: Největší cenové pohyby na finančních trzích (červen 2026)

Price Action pro začátečníky: Kompletní průvodce krok za krokem

Technická analýza - grafické formace

Měsíční report finančních trhů (listopad 2022)

Dividendy: Časové pojmy důležité pro dividendové investování (3. díl)

USD/BRL: Brazilská pohádka happyendem nekončí

Nástroje pro preciznější scalping

Dow teorie: Praktické použití nejen na FOREXu

Obchodní deník tradera a vedení statistik

Funguje strategie straddle u prop trading firem?

Chamtivost a strach: Největší cenové pohyby na finančních trzích (červen 2026)

Price Action pro začátečníky: Kompletní průvodce krok za krokem

Technická analýza - grafické formace

Měsíční report finančních trhů (listopad 2022)

Dividendy: Časové pojmy důležité pro dividendové investování (3. díl)

USD/BRL: Brazilská pohádka happyendem nekončí

Tradingové analýzy a zprávy

Ropa WTI - Intradenní výhled 1.7.2026

Ropa WTI - Intradenní výhled 17.2.2022

Forex: Koruna po volbách zůstala na 25,53 EUR/CZK

NASDAQ 100 - Intradenní výhled 2.3.2016

Německý veřejný dluh se loni snížil o 1,4 %

Ceny ropy dál klesají z letošních maxim

S&P 500 - Intradenní výhled 24.8.2022

EUR/USD - Intradenní výhled 1.7.2026

Evropská centrální banka ponechala úrokové sazby beze změn

GBP/JPY - Intradenní výhled 1.7.2026

Ropa WTI - Intradenní výhled 1.7.2026

Ropa WTI - Intradenní výhled 17.2.2022

Forex: Koruna po volbách zůstala na 25,53 EUR/CZK

NASDAQ 100 - Intradenní výhled 2.3.2016

Německý veřejný dluh se loni snížil o 1,4 %

Ceny ropy dál klesají z letošních maxim

S&P 500 - Intradenní výhled 24.8.2022

EUR/USD - Intradenní výhled 1.7.2026

Evropská centrální banka ponechala úrokové sazby beze změn

GBP/JPY - Intradenní výhled 1.7.2026

Témata v diskusním fóru

EUR/USD

FX trading - ptejte se pokročilých

Price Action Trading Jakuba Hodana

Praktické okénko – Obchod do trendu a nekompromisní SL

Elliottova vlnová teorie pro měnový pár AUD/CAD, akcie Tesla a zemní plyn

Analýza Dow Jones, XAU/USD, EUR/USD: Zlato dále prudce posiluje

Nebankovní společnosti dobývají svět. Které akcie z tohoto boomu mohou těžit?

WRB gapy

Analýza EUR/USD, GBP/USD, AUD/JPY, USD/JPY podle Elliottovy teorie 3.12.2012

SEIFGROUP.IO podvod?

EUR/USD

FX trading - ptejte se pokročilých

Price Action Trading Jakuba Hodana

Praktické okénko – Obchod do trendu a nekompromisní SL

Elliottova vlnová teorie pro měnový pár AUD/CAD, akcie Tesla a zemní plyn

Analýza Dow Jones, XAU/USD, EUR/USD: Zlato dále prudce posiluje

Nebankovní společnosti dobývají svět. Které akcie z tohoto boomu mohou těžit?

WRB gapy

Analýza EUR/USD, GBP/USD, AUD/JPY, USD/JPY podle Elliottovy teorie 3.12.2012

SEIFGROUP.IO podvod?

reklama