Ticker Tape by TradingView

reklama

reklama

reklama

reklama

10 klíčových otázek pro vývoj světové ekonomiky v následujících letech. Allianz Trade přináší svoji prognózu

Jaké ekonomické a společenské faktory nejvíce ovlivní světovou ekonomiku v následujících dvou letech? Společnost Allianz Trade připravila svoji prognózu, která odpovídá na deset nejdůležitějších otázek pro vývoj globální ekonomiky.

1. Kdo skutečně nese náklady probíhající obchodní války?

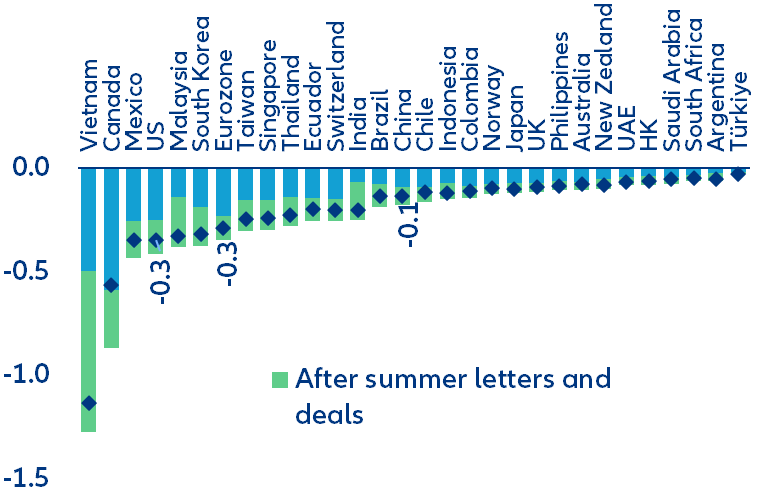

Prozatím především vývozci, ale dopad pocítí i američtí spotřebitelé v podobě vyšší inflace (do poloviny roku 2026 vzroste o 0,6 procentního bodu). Globální obchodní trasy se sice posunuly, což vývozcům umožňuje zmírnit dopady, ale rizika poklesu zůstávají vysoká, protože pokračují odvětvová šetření a obchodní dohoda s Čínou je teprve v jednání. Teoreticky by ztráty z vývozu mohly dosáhnout 0,3 % HDP (EU) až 1,3 % HDP (Vietnam) ve srovnání se scénářem před obchodní válkou. Náklady pro USA se odhadují na 0,3 %. Pokud by se realizovaly přísliby přímých zahraničních investic v USA, dosáhly by do roku 2026–2028 6 % HDP USA a pro země původu by byly velmi nákladné. Celkově se očekává, že růst světového obchodu se zbožím a službami se v roce 2026 zpomalí z hlediska objemu na 0,6 % z 2 % v roce 2025.

Globální obchodní náklady a ztráty z vývozu v roce 2026

Zdroje: CPB, Allianz Research

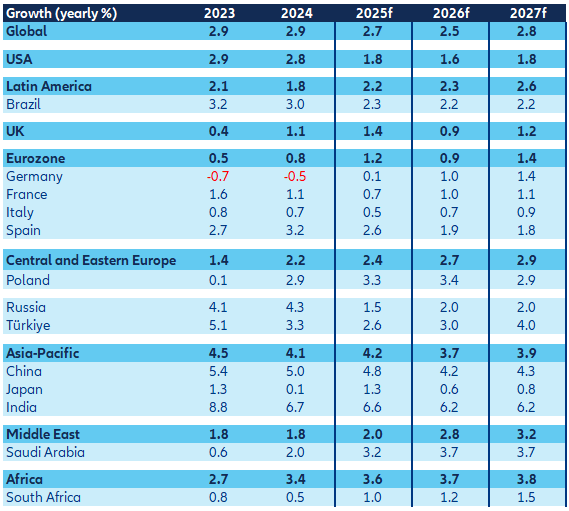

Předpověď vývoje růstu HDP

Zdroj: Allianz Trade

2. Je stagflace pořád jen hrozící riziko, nebo realita?

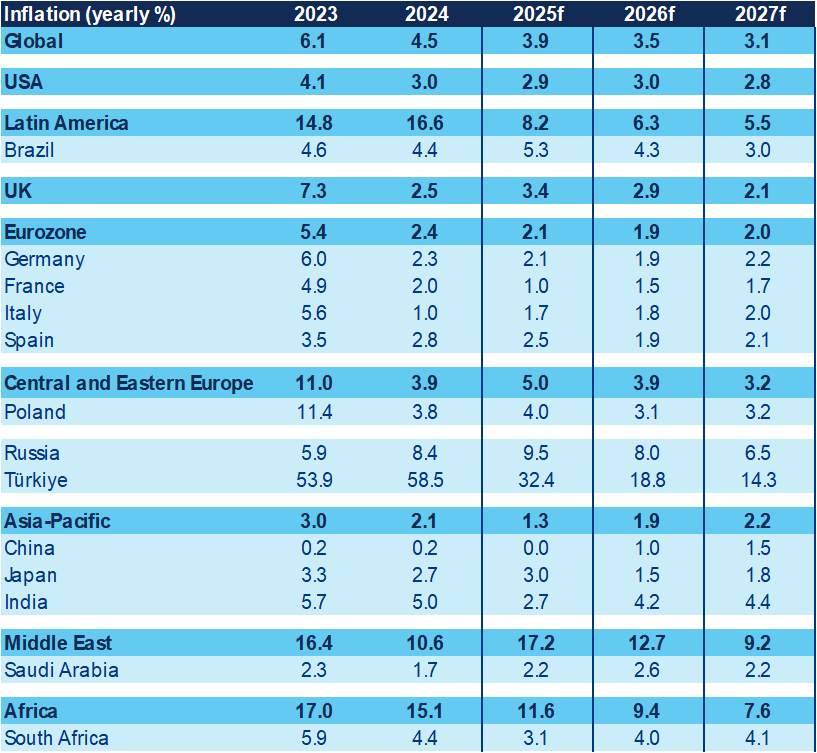

Ano, již probíhá, ale prozatím se jedná o mírnou stagflaci. Inflace zůstává nad cílem v mnoha vyspělých ekonomikách, jako je Velká Británie, USA a Japonsko, zatímco růst je nevýrazný. Tato kombinace představuje z historického hlediska mírnou stagflační fázi. U většiny ekonomik očekáváme, že se inflace do roku 2027 postupně vrátí k 2% cíli. Zatímco Spojené království v současné době vyniká obzvláště vysokou inflací, USA pravděpodobně zaznamenají nejdelší překročení cíle. Kombinace cel, pokračujících fiskálních stimulů a nedostatku pracovních sil způsobeného imigrací udržuje americkou ekonomiku mírně přehřátou a cenové tlaky zvýšené.

Předpověď vývoje roční inflace

Zdroj: Allianz Trade

3. Dokážou centrální banky vyřešit své složité dilema?

Centrální banky ve vyspělých ekonomikách čelí trojnásobné výzvě: slabému růstu, přetrvávající inflaci a rostoucím fiskálním deficitům, které tlačí nahoru dlouhodobé výnosy a zesilují zaměření na globální kvantitativní zpřísňování (QT). Očekáváme, že Fed do poloviny roku 2026 provede pouze tři další snížení sazeb a dosáhne konečné sazby 3,25–3,50 %, což je výrazně nad současnou tržní cenou. ECB již snížení sazeb ukončila, zatímco Bank of England (centrální banka Spojeného království) pravděpodobně přistoupí k dalšímu uvolnění a do roku 2027 sníží sazby na 3,0 %, pod současnou tržní cenu, protože inflace poklesne a ekonomika nebude potřebovat tak restriktivní měnovou politiku. Naopak japonská centrální banka se vydá opačným směrem a bude pokračovat ve zvyšování sazeb směrem ke konečné sazbě 1,0 %, protože jádrová inflace je stále příliš vysoká. QT bude pokračovat v ECB, Bank of England i v Japonské centrální bance, a to za předpokladu, že dluhopisové trhy zůstanou v pořádku. Fed však již z velké části dokončil snižování své bilance, což částečně ulevilo dlouhodobým výnosům.

4. Čelí dominance amerického dolaru nové éře nejistoty?

Navzdory silné dedolarizaci odráží většina dosavadního oslabení EUR/USD na trzích spíše holubičí postoj Fedu ve srovnání s ECB, který je způsoben spíše známkami ekonomického oslabení v USA než pochybnostmi o nezávislosti Fedu. Dlouhodobé inflační očekávání zůstávají dobře ukotvená a krátkodobé cenové tlaky se zmírnily více, než se očekávalo. Nicméně asi třetina poklesu dolaru může být skutečně spojena s de-dolarizací po „Dni osvobození“, a to především prostřednictvím zvýšeného měnového zajištění, spíše než přímým odlivem kapitálu. Rozhodující je, že USA nadále přitahují silné zahraniční investice. Do budoucna očekáváme, že kurz EUR/USD zůstane víceméně stabilní, protože mírná pokračující dedolarizace bude pravděpodobně kompenzována jestřábím postojem Fedu. Rizika však směřují k oslabení amerického dolaru. Ovlivnit to může politický vývoj – pomocí přímějšího zasahování do měnové politiky nebo obnovením návrhů „Mar-a-Lago Accord“. To by mohlo urychlit dedolarizaci nad rámec našeho základního scénáře.

5. Do jaké míry může fiskální dominance ovlivnit dlouhodobé úrokové sazby?

Rostoucí čistá nabídka dluhopisů v kombinaci s vysokými fiskálními deficity tlačila dlouhodobé výnosy nahoru, například výnosy 30letých dluhopisů ve Velké Británii dosáhly nejvyšší úrovně od 90. let. Politika bude určovat směr ve Francii a USA. Klíčovou roli však i nadále hrají centrální banky. Tempo kvantitativního zpřísňování zvyšuje nabídku v rozsahu srovnatelném s fiskálními deficity na mnoha trzích. V případě potřeby mohou zpomalit QT – nebo dokonce znovu zahájit QE – aby stabilizovaly trhy.

6. Zvýší EU v letech 2026–2027 konečně výdaje na obranu?

Plán EU „Rearm Europe Plan“ počítá s alokací 800 miliard eur na čtyři roky, z toho 150 miliard eur na vojenské zakázky. Navzdory značným finančním prostředkům však Evropa čelí překážkám v rychlém posilování vojenských kapacit kvůli omezením výroby, protože obranné firmy mají rekordní objem nevyřízených zakázek (cca 350 miliard eur) a nezdá se, že by zvýšily své investiční výdaje (cca 5 %). Navíc nízká spolupráce v rámci Evropy a zaměření na domácí nákupy mohou bránit dlouhodobým projektům, jako je francouzsko-německá iniciativa na výrobu stíhacích letounů. Snaha Evropy snížit závislost na dovozu vojenského materiálu z USA bude ohrožena geopolitickým vývojem na Ukrajině a obchodní dohodou mezi USA a EU. V důsledku toho se jeví jako realističtější mírný nárůst výdajů o 10 až 20 % do roku 2027, kdy by podíl výdajů na obranu dosáhl 2,3 až 2,5 % HDP. To by do té doby znamenalo dopad na růst evropského HDP ve výši přibližně 0,2 procentního bodu.

7. Jak společnosti řeší problém trvale vysokých nákladů na financování?

Navzdory nižším úrokovým sazbám zůstává poptávka společností po úvěrech v eurozóně utlumená. V USA se poptávka po firemních úvěrech zvyšuje i přes přísnější úvěrové standardy. Společnosti řeší problém trvale vysokých nákladů na financování prováděním strategických úprav, jako je zvýšení provozní efektivity, renegociace smluv s dodavateli a investice do automatizace s cílem snížit výdaje. Mnoho velkých společností prodlužuje splatnost dluhů, snižuje zadluženost nebo získává kapitál na dluhopisových trzích, kde jsou výnosy stále příznivé, aby minimalizovaly úrokové zatížení, a zároveň zkoumají alternativní zdroje financování, jako jsou soukromé úvěry nebo strategická partnerství, kvůli přísným nebo dražším tradičním bankovním úvěrům. Vrchol globální insolvence podniků se očekává až v roce 2027: předpokládáme nárůst o 6 % v roce 2025 a 4 % v roce 2026, poté teprve dojde k mírnému poklesu.

8. Hrozí na kapitálovém trhu bublina?

Ne, ale boom umělé inteligence se zdá být plně zohledněn v cenách, což ponechává omezený prostor pro krátkodobý růst. Zatímco akciové trhy, zejména v USA, se obchodují za vysoké ceny v poměru k ziskům, silný dlouhodobý růst zisků – odhadovaný na 15 % ročně, ve srovnání s 10 % v Evropě – udržuje poměr ceny k zisku a růstu (PEG) pod kontrolou. To se však soustřeďuje pouze na několik technologických společností s velkou tržní kapitalizací, což činí trh velmi závislým na naplnění očekávání v oblasti AI.

9. Které rozvíjející se trhy se potýkají s rostoucími nerovnováhami?

Rozvíjející se trhy se celkově stále nacházejí v expanzivním cyklu, částečně díky dosavadní podpůrné vnější poptávce. Asijští vývozci získali podíl na trhu v USA, přičemž státy jako Tchaj-wan, Vietnam, Thajsko a Indonésie si dokonce udržely volné výrobní kapacity. Vzhledem k tomu, že se ekonomický výhled zhoršuje, inflace je pod kontrolou a dolar oslabuje, většina centrálních bank rozvíjejících se trhů urychlila snižování úrokových sazeb a cyklus by se měl do poloviny roku 2026 zpomalit. Více než polovina rozvíjejících se trhů také uvolňuje fiskální politiku. Trhy se v této fázi nezdají být znepokojeny, ale rostoucí obavy vyvolává ocenění, a některé trhy vyžadují pečlivé sledování (např. Argentina, Brazílie, Egypt, Indonésie). Většina zemí Latinské Ameriky a střední a východní Evropy (a některé země jihovýchodní Asie a Afriky) by také byla zranitelná vůči posunu k averzi k riziku, protože jsou čistými dlužníky s deficitem běžného účtu. Čínská ekonomika se do roku 2026 zpomalí, vzhledem k pravděpodobnému poklesu exportu a stále slabé domácí poptávce. Jednou z výzev je obnovit důvěru soukromého sektoru a omezit deflační tlaky – další politická podpora bude pravděpodobně poskytnuta do prvního čtvrtletí příštího roku.

10. Jaké události by nás mohly nasměrovat k pesimistickým scénářům?

Zvýšený protekcionismus s 45% pravděpodobností může vést k globální obchodní recesi způsobené eskalací celních sazeb v USA, což by mělo negativní dopad na růst a inflaci a zároveň by vyvíjelo tlak na úrokové sazby a akcie na vyspělých trzích. Mezitím by šok v podobě politiky de-dolarizace s 35% pravděpodobností mohl posunout kurz EUR/USD nad 1,25. Krize státního dluhu s 20% pravděpodobností by mohla vzniknout v důsledku vysoké úrovně dluhu a úrokových sazeb, které omezují fiskální politiku ve Francii, Itálii, Velké Británii a USA. Geopolitické napětí by se mohlo dále zvýšit, přičemž potenciálními riziky jsou konflikt mezi NATO a Ruskem, eskalace na Blízkém východě a otevřený konflikt mezi Čínou a Tchaj-wanem. Naopak příměří mezi Ukrajinou a Ruskem by mohl podpořit ekonomický růst a evropský průmysl. Růstu by mohla přispět i USA, která pohání ekonomický růst díky pokrokům v oblasti umělé inteligence a také úspěch její „Trumponomics“, což by vedlo k vyššímu růstu a pozitivním dopadům na akcie rozvinutých trhů.

Klíčová slova: Japonsko | Inflace | EUR/USD | USA | Británie | HDP | Poptávka | Rizika | Politika | Akciové trhy | Kapitál | Sazby | Akcie | Bank of England | Centrální banka | Centrální banky | ECB | Ekonomika | Fed | Investice | Kurz | Nabídka | PEG | Riziko | Splatnost | Stagflace | Úrokové sazby | Banky | EUR | USD | Evropa | EU | Dluhopisové trhy | Financování | Rozvíjející se trhy | Japonská centrální banka | Podpora | Banka | Čínská ekonomika | Dolar | Ekonomický růst | Ekonomický výhled | HDP USA | Investiční | Investiční výdaje | Jádrová inflace | Kurz EUR | Trh | Velká Británie | Předpověď | ROCE | QE | Světové ekonomiky | NATO | Zvyšování sazeb | Kurz EUR/USD | Brazílie | Úspěch | Snižování úrokových sazeb | Firmy | Globální ekonomiky | Zahraniční investice | Ztráty | Zajištění | Výhled | Růst světového obchodu | Krize | Výnosy | Očekávání | Obchodní války | Geopolitické napětí | Růst zisků | Zadluženost | Oslabení amerického dolaru | Trumponomics | Inflační očekávání | Snížení sazeb | Obchodní dohoda | Obchodní dohoda s Čínou | Objem | Akcie rozvinutých trhů | Bilance | Průmysl | Nejistoty | Evropský průmysl | Protekcionismus | Měnové politiky | Iniciativa | Vyšší inflace | Cenové tlaky | Trhy | Negativní dopad | Dedolarizace | Výdaje | Vývoj | Šok | Spotřebitelé | Růst | Allianz | Ekonomiky | Války | Závislost | Podíl na trhu | Trade | Deflační tlaky | Umělé inteligence | Argentina | Plán EU | Tchaj-wan | Ocenění | Ceny | Insolvence | Indonésie | Mar-a-Lago | Oslabení | Cíle | Thajsko | Egypt | AI | Boom | Společnosti | ANO | Vysoké ceny | Společnost | Společnost Allianz | 3М | Vietnam | Obchodní náklady | Nárůst výdajů | Allianz Trade | Kvantitativní zpřísňování | Dominance amerického dolaru | Vývoj světové ekonomiky | Rostoucí obavy | Asie | Soukromé úvěry | Partnerství | Vice | Automatizace | Holubičí postoj | Strategická partnerství | Eskalace na Blízkém východě | Eskalace | Rekordní objem | Nákupy | De-dolarizace | Oblasti umělé inteligence | Alternativní zdroje | SOK | Dlouhodobý růst | Spojené království | Fiskální dominance | Bublina | Spolupráce | Osvobození | Realita | Politická podpora | QT | Výdaje na obranu | Náklady | Research | Europe |

Čtěte více

-

1️⃣EURUSD se blíží paritě před NFP

Dnes nás čeká klíčová makroekonomická zpráva tohoto týdne. Na data z trhu práce jsme museli počkat déle, protože v případě, že první prázdninový den připadne na pátek, je publikace zveřejněna o týden později. -

1. říjen – Velký den "velkého" shutdownu. Část 1.

Už ve středu 1. října může americká vláda a všechny federální instituce odejít na neplacené volno. Ne, není začátek prázdninové sezóny. Opět jde o Donalda Trumpa, kterému se nepodařilo dohodnout s demokraty – a tentokrát mu chybí politická síla obejít opozici. Tentokrát stojí Trumpovi v cestě samotné zákony: pro schválení rozpočtu na nový fiskální rok je potřeba v Senátu 60 hlasů. Zda na to Trump zapomněl, nebo s tím počítal a připravil se, to není jasné. Pravděpodobnější je ta druhá možnost. -

1. říjen – Velký den "velkého" shutdownu. Část 2

Jelikož je všechno, co Trump dělá, "velké", je pravděpodobné, že i tento shutdown bude "velký" – byť se značně negativním dopadem. Tentokrát se Trump nerozhodl pouze "poslat domů" federální zaměstnance, zatímco on a jeho tým budou vyjednávat s demokraty. Místo toho zvolil dramatičtější tah: plánuje vládní zaměstnance propustit a obvinit z toho demokraty. Možná to vypadá jako absurdní divadlo, ale nesmíme zapomínat, že Trump je hazardní hráč a hazardéři rádi blafují. Domnívám se, že i v tomto případě jde o blaf – nikdo ve skutečnosti propuštěn nebude. Trump si však tuto kartu nechá jako trumf (bez ironie) pro konfrontaci s demokraty. -

1. říjen – Velký den "velkého" shutdownu. Část 3.

Jak dolar zareaguje na shutdown? Trh zatím nepředbíhá události a zbytečně nedělá ukvapené závěry. Ekonomové ale analyzovali historická data a zjistili, že během posledních tří amerických shutdownů dolar vždy ztrácel. Pokles nezačal okamžitě – nastoupil s odstupem a často pokračoval i po skončení samotného shutdownu. Jinými slovy, shutdown je pro dolar časovaná bomba se zpožděným účinkem. -

10% bonus ke vkladu od HighSky Brokers do 27.7.

Při založení účtu či navýšení stávajícího kapitálu získáte u HighSky Brokers 10% bonus ke svému vkladu provedenému do 27.7.2018. Více informací o této akci naleznete zde. -

10% bonus ke vkladu od HighSky Brokers do 27.7.

Při založení účtu či navýšení stávajícího kapitálu získáte u HighSky Brokers 10% bonus ke svému vkladu provedenému do 27.7.2018. Více informací o této akci naleznete zde. -

10 citátů, které předpověděly současnou inflaci

Inflace po covidovém rozhazování nebude jen přechodná, inflaci napomáhají zásahy centrálních bank a politiků do ekonomiky, a pokud uměle snižujeme sazby, narušujete hospodářský cyklus, čímž křivíme ekonomiku. To jsou hlavní myšlenky a předpovědi řečníků z minulých ročníků konference Vyšehradské fórum. -

10 důvodů, proč si Češi rekordně berou hypotéky

Češi doslova šílí po hypotékách. V březnu proto banky v ČR poskytly hypotéky za naprosto rekordních 44,7 miliardy korun. To je o skoro 50 procent více, než kolik činil dosavadní rekord. Ten z letošního února, kdy banky „udaly“ hypotéky za 29,9 miliardy korun. -

10 důvodů, proč vlastnit zlato

Zlato je jedním z nejstarších aktiv vůbec. Ve starověku se používalo jako platidlo, dnes je zlato investičním nástrojem, vždy však bylo uchovatelem hodnoty. V dnešní době nadměrného tištění peněz je zpochybněna důvěryhodnost fiat měn a státních dluhopisů. Ty dříve investorům poskytovaly větší jistotu a hodnotu. -

10 investičních otázek pro rok 2026 (na co si dát pozor ve svém portfoliu)

Rok 2026 možná nebude tolik o jasném scénáři, ale spíše o změně vnímání – trh může přehodnotit to, co bylo doposud vnímáno jako nejdůležitější (růst, inflace, fiskální politika, geopolitika, koncentrace). -

10 let od krize. Čeká nás další?

Letos v září si připomínáme desáté výročí od pádu americké banky Lehman Brothers a od globální finanční krize. Poučili jsme se, anebo se opět řítíme do dluhové pasti? A jak zareagují na další případnou dluhovou krizi centrální banky? -

10 let s úrokovými stropy na Slovensku: třetina lidí ví, kde najít lichváře

Nový průzkum ze Slovenska ukazuje, že 10 let po zavedení úrokových stropů má 37 % lidí problém získat legální úvěr. Třetina respondentů zároveň ví, kde najít lichváře –trojnásobek oproti dotazování v roce 2018. Česká vláda přitom plánuje podobnou regulaci úrokových sazeb. Asociace poskytovatelů nebankovních úvěrů (APNÚ) varuje, že i v Česku může dojít k omezení dostupnosti půjček pro nízkopříjmové domácnosti a k posílení nelegálního trhu. -

10letý T-Note čeká na Fed

10letý T – Note klesá 0,1% d/d na 124,5 (a podobně s malou mezitýdenní změnou) v očekávání rozhodnutí Fedu monetárn... -

10letý T – Note čeká na Fed: prostor pro překvapení je velký

10letý T – Note klesá 0,1% d/d na 124,5 (a podobně s malou mezitýdenní změnou) v očekávání rozhodnutí Fedu monetárn... -

10letý T – Note čeká na PPI a regionální data

10letý T – Note stagnuje na konečných úterních úrovních 124,1. Trh možná překvapil sám sebe prudkým růstem ceny po... -

10letý T – Note doráží na hlavní rezistenci

10letý T – Note posiluje 0,1% d/d na 124,7. Trh dnes bude zajímat produktivita práce/jednokové pracovní náklady USA... -

10letý T – Note: enormní riziko poklesu

10letý T – Note plove blízko konečné úterní úrovni 123,7. Trh poté, co opět nepřekonal hlavní rezistenční linii mom... -

10letý T – Note chybí blízké podpůrné dno

10letý T – Note klesá 0,1% d/d na 124,9. Trh v uplynulých dnech klesá v očekávání vývoje ekonomiky a monetární poli... -

10letý T – Note: index ISM služeb v centru pozornosti

10letý T – Note roste 0,1 % d/d na 126,5. V minulých týdnech obchodování dluhopisů bylo a stále je bez nadsázky jedn... -

10letý T – Note: letošní minima lákají kupce

10letý T – Note roste 0,2% d/d na 123,9 zejména v technickém posilování po dosažení minima od začátku roku. Dluhop...

Forex - doporučené články:

Co je FOREX?

Základní informace o finančním trhu FOREX. Forex je obchodování s cizími měnami (forex trading) a je zároveň největším a také nejlikvidnějším finančním trhem na světě.

Forex pro začátečníky

Forex je celosvětová burzovní síť, v jejímž rámci se obchoduje se všemi světovými měnami, včetně české koruny. Na forexu obchodují banky, fondy, pojišťovny, brokeři a podobné instituce, ale také jednotlivci, je otevřený všem.

1. část - Co to vlastně forex je?

FOREX = International Interbank FOReign EXchange. Mezinárodní devizový trh - jednoduše obchodování s cizími měnami - obchodování se směnnými kurzy.

VIP zóna - Forex Asistent

Nabízíme vám jedinečnou příležitost stát se součástí týmu elitních obchodníků FXstreet.cz. Ve spolupráci s předními úspěšnými obchodníky jsme pro vás připravili unikátní VIP skupinu (speciální uzavřená sekce na webu), až doposud využívanou pouze několika profesionálními tradery, a k tomu i exkluzivní VIP indikátory, doposud úspěšně používané pouze k soukromým účelům. Nyní se vám otevírá možnost stát se součástí této VIP skupiny, díky které získáte jedinečné know-how pro obchodování na forexu, výjimečné VIP indikátory, a tím také náskok před drtivou většinou ostatních účastníků trhu.

Forex brokeři - jak správně vybrat

V podstatě každého, kdo by chtěl obchodovat forex, čeká jednou rozhodování o tom, s jakým brokerem (přeloženo jako makléř/broker nebo zprostředkovatel) by chtěl mít co do činění a svěřil mu své finance určené k obchodování. Velmi rád bych vám přiblížil problematiku výběru brokera, rozdíl mezi jednotlivými typy brokerů a v neposlední řadě uvedu několik příkladů nejznámějších z nich.

Forex robot (AOS): Automatický obchodní systém

Snem některých obchodníků je obchodovat bez nutnosti jakéhokoliv zásahu do obchodu. Je to pouhá fikce nebo reálná záležitost? Kolik z nás věří, že "roboti" mohou profitabilně obchodovat? Na jakých principech fungují?

Forex volatilita

Forex volatilita, co je volatilita? Velmi užitečným nástrojem je ukazatel volatility na forexu. Grafy v této sekci ukazují volatilitu vybraného měnových párů v průběhu aktuální obchodní seance.

Forex zůstává největším trhem na světě

V dnešním článku se podíváme na nejnovější statistiky globálního obchodování na forexu. Banka pro mezinárodní vyrovnání plateb (BIS) totiž před pár týdny zveřejnila svůj pravidelný tříletý přehled, ve kterém detailně analyzuje vývoj na měnovém trhu. BIS je označována jako "centrální banka centrálních bank". Je nejstarší mezinárodní finanční organizací a hraje klíčovou roli při spolupráci centrálních bank a dalších institucí z finančního sektoru. Dnešní vzdělávací článek sice nebude zcela zaměřen na praktické informace z pohledu běžného tradera, ale i přesto přinese zajímavé a důležité poznatky.

Nejnovější články:

Vzdělávací články

Ošidil hosty v restauraci a pak obral Ameriku o miliony. Nápad na obří podvod dostal Ponzi náhodou

Po plném vstupu pravidel MiCA v platnost v celé Evropě přichází eToro s nabídkou 5% cashbacku v akciích za převod kryptoměn

Stáhnutí a orientace v platformě, kde budeme pracovat a tvořit obchodní roboty - Multicharts (3. dlíl)

Červen 2026 byl pro klienty VIP zóny FXstreet.cz další ziskový měsíc

Chamtivost a strach: Největší cenové pohyby na finančních trzích (červen 2026)

Akciové indexy: Skutečná diverzifikace, nebo jen iluze? (20. díl)

Risk of Ruin v prop tradingu: Kolik ztrát přežije prop účet?

Začalo to schůzkou tří kupců a zpackanou plavbou. Poznejte příběh nejstarší burzy světa

Y3S: krypto-natívna prop firma, ktorá stavila na jednoduchosť, férové pravidlá a lokálne zázemie

V tomto státě platí měnou pojmenovanou po ptákovi. A můžou za to Mayové

Ošidil hosty v restauraci a pak obral Ameriku o miliony. Nápad na obří podvod dostal Ponzi náhodou

Po plném vstupu pravidel MiCA v platnost v celé Evropě přichází eToro s nabídkou 5% cashbacku v akciích za převod kryptoměn

Stáhnutí a orientace v platformě, kde budeme pracovat a tvořit obchodní roboty - Multicharts (3. dlíl)

Červen 2026 byl pro klienty VIP zóny FXstreet.cz další ziskový měsíc

Chamtivost a strach: Největší cenové pohyby na finančních trzích (červen 2026)

Akciové indexy: Skutečná diverzifikace, nebo jen iluze? (20. díl)

Risk of Ruin v prop tradingu: Kolik ztrát přežije prop účet?

Začalo to schůzkou tří kupců a zpackanou plavbou. Poznejte příběh nejstarší burzy světa

Y3S: krypto-natívna prop firma, ktorá stavila na jednoduchosť, férové pravidlá a lokálne zázemie

V tomto státě platí měnou pojmenovanou po ptákovi. A můžou za to Mayové

Denní kalendář událostí

V USA skladování zemního plynu

V Kanadě míra nezaměstnanosti

Dnes se koná setkání ministrů financí EU - ECOFIN

Ve Francii index CPI

V Německu index CPI

V Japonsku index PPI

V USA aukce 30letých dluhopisů

V USA žádosti o podporu v nezaměstnanosti

Setkání ministrů financí eurozóny – Euroskupina

Na Novém Zélandu státní svátek

V USA skladování zemního plynu

V Kanadě míra nezaměstnanosti

Dnes se koná setkání ministrů financí EU - ECOFIN

Ve Francii index CPI

V Německu index CPI

V Japonsku index PPI

V USA aukce 30letých dluhopisů

V USA žádosti o podporu v nezaměstnanosti

Setkání ministrů financí eurozóny – Euroskupina

Na Novém Zélandu státní svátek

Tradingové analýzy a zprávy

Akcie v USA posílily, přispěl k tomu úspěšný debut výrobce čipů SK Hynix

Trump uvedl, že Írán chce pokračovat v jednáních, USA na to přistoupily

Akcie jihokorejského výrobce čipů SK Hynix zažily úspěšný debut na trhu Nasdaq

Forex: Dolar se drží bez větších změn vůči euru, klesá vůči japonskému jenu

Reuters: Plán úspor v koncernu Volkswagen odmítli zástupci zaměstnanců

Komodity: Ceny ropy klesají po Trumpově výroku, že jednání s Íránem pokračují

SpaceX se obchoduje níže než první dny po vstupu na burzu, analytici vidí rizika

Internetový prodejce módy Shein získal povolení ke vstupu na hongkongskou burzu

Členské státy EU chtějí do října dosáhnout dohody o kapitálových trzích

Pražská burza v týdnu opět posílila, index PX stoupl o 0,47 procenta

Akcie v USA posílily, přispěl k tomu úspěšný debut výrobce čipů SK Hynix

Trump uvedl, že Írán chce pokračovat v jednáních, USA na to přistoupily

Akcie jihokorejského výrobce čipů SK Hynix zažily úspěšný debut na trhu Nasdaq

Forex: Dolar se drží bez větších změn vůči euru, klesá vůči japonskému jenu

Reuters: Plán úspor v koncernu Volkswagen odmítli zástupci zaměstnanců

Komodity: Ceny ropy klesají po Trumpově výroku, že jednání s Íránem pokračují

SpaceX se obchoduje níže než první dny po vstupu na burzu, analytici vidí rizika

Internetový prodejce módy Shein získal povolení ke vstupu na hongkongskou burzu

Členské státy EU chtějí do října dosáhnout dohody o kapitálových trzích

Pražská burza v týdnu opět posílila, index PX stoupl o 0,47 procenta

Blogy uživatelů

Tři komodity, které by investoři měli sledovat ve druhé polovině roku 2026

Krypto šeptanda: Co přinesl poslední týden v kryptosvětě (10. 7. 2026)

Když vám trh ukáže prostředníček

Praktické okénko: Rozdíl mezi swingovým a intradenním obchodem

Kritický moment pro Nasdaq 100: Překoná klíčovou hranici, nebo uvidíme hluboký propad?

Analýza NASDAQ, EUR/USD, DAX - DAX po rekordních maximech silně oslabuje

Samsung a giganti pamětí: rekordní zisky a výzvy pro investory

Akciová analýza: Vrací se tato farmaceutická akcie zpět na výsluní?

Přichází nová éra procesorů? Akcie giganta AMD trhají rekordy díky AI

Príležitosť pre Vás je tu!

Tři komodity, které by investoři měli sledovat ve druhé polovině roku 2026

Krypto šeptanda: Co přinesl poslední týden v kryptosvětě (10. 7. 2026)

Když vám trh ukáže prostředníček

Praktické okénko: Rozdíl mezi swingovým a intradenním obchodem

Kritický moment pro Nasdaq 100: Překoná klíčovou hranici, nebo uvidíme hluboký propad?

Analýza NASDAQ, EUR/USD, DAX - DAX po rekordních maximech silně oslabuje

Samsung a giganti pamětí: rekordní zisky a výzvy pro investory

Akciová analýza: Vrací se tato farmaceutická akcie zpět na výsluní?

Přichází nová éra procesorů? Akcie giganta AMD trhají rekordy díky AI

Príležitosť pre Vás je tu!

Forexové online zpravodajství

Americké trhy končí týden na pozitivní vlně

Denní shrnutí: Týden končí pozitivně. SK Hynix na Nasdaqu roste o 14 %. Energie klesají (10. 7. 2026)

🎥 Přes 200 % od začátku roku! Tahle akcie jde na Wall Street

Tři trhy, které sledovat příští týden (10. 7. 2026)

Německé akcie na konci týdne oslabily o 0,2 %

Inflace v červnu klesla na 1,5 % a skončila pod odhady

Globální odbyt Škody Auto v prvním pololetí vzrostl o 9,1 procenta

Nejvyšší povolené ceny benzinu a nafty o víkendu opět porostou

Fed představuje svou pololetní zprávu. Akcie jsou drahé, ale bez bubliny?

Pražská burza v závěru týdne rostla

Americké trhy končí týden na pozitivní vlně

Denní shrnutí: Týden končí pozitivně. SK Hynix na Nasdaqu roste o 14 %. Energie klesají (10. 7. 2026)

🎥 Přes 200 % od začátku roku! Tahle akcie jde na Wall Street

Tři trhy, které sledovat příští týden (10. 7. 2026)

Německé akcie na konci týdne oslabily o 0,2 %

Inflace v červnu klesla na 1,5 % a skončila pod odhady

Globální odbyt Škody Auto v prvním pololetí vzrostl o 9,1 procenta

Nejvyšší povolené ceny benzinu a nafty o víkendu opět porostou

Fed představuje svou pololetní zprávu. Akcie jsou drahé, ale bez bubliny?

Pražská burza v závěru týdne rostla

Odborné kurzy a semináře

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Online přenos nebo osobní účast)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Záznam semináře)

Praktický workshop technické analýzy + profi obchodní systémy (Online - živý přenos)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Online přenos nebo osobní účast)

Nový seminář: Psychologie tradingu a profesionální Money-Management (Záznam semináře)

Ziskové obchodování akcií - praktický seminář (Záznam semináře)

Nový seminář: Psychologie tradingu a profesionální Money-Management

Ziskové obchodování akcií - praktický seminář

Praktický workshop technické analýzy + profi obchodní systémy (Záznam semináře)

Ziskové obchodování akcií - praktický seminář (Online přenos nebo osobní účast)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Online přenos nebo osobní účast)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Záznam semináře)

Praktický workshop technické analýzy + profi obchodní systémy (Online - živý přenos)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Online přenos nebo osobní účast)

Nový seminář: Psychologie tradingu a profesionální Money-Management (Záznam semináře)

Ziskové obchodování akcií - praktický seminář (Záznam semináře)

Nový seminář: Psychologie tradingu a profesionální Money-Management

Ziskové obchodování akcií - praktický seminář

Praktický workshop technické analýzy + profi obchodní systémy (Záznam semináře)

Ziskové obchodování akcií - praktický seminář (Online přenos nebo osobní účast)

Naposledy čtené:

Forexové online zpravodajství

Index PX dnes klesl, nedařilo se většině hlavních emisí

Co znamená přerušení zasedání britského parlamentu GBP?

IBM nepříjemně překvapilo

AKTUÁLNÍ předpověď pro EUR/USD na 19. 7. 2022

Po dvou letech překročil dolarový index hranici 101 bodů

Divoký závěr roku pro americké akcie

Forex: Inflační tlaky v ČR nepolevují

Dle PMI výrobní kapacitu snižují problémy v nabídce

Forex: Inflační tlaky podle všeho v USA polevují, alespoň prozatím

DJ30, H4 | Potenciální býčí obrat

Index PX dnes klesl, nedařilo se většině hlavních emisí

Co znamená přerušení zasedání britského parlamentu GBP?

IBM nepříjemně překvapilo

AKTUÁLNÍ předpověď pro EUR/USD na 19. 7. 2022

Po dvou letech překročil dolarový index hranici 101 bodů

Divoký závěr roku pro americké akcie

Forex: Inflační tlaky v ČR nepolevují

Dle PMI výrobní kapacitu snižují problémy v nabídce

Forex: Inflační tlaky podle všeho v USA polevují, alespoň prozatím

DJ30, H4 | Potenciální býčí obrat

Blogy uživatelů

Analýza S&P 500, GBP/USD, EUR/USD - Inflace poslala americké indexy na nové rekordní hodnoty

Analýza S&P 500, EUR/USD, USD/JPY: USA ztratily prestižní rating

Analýza S&P 500, DAX, EUR/USD - Indexy pod tlakem, zopakuje se situace z počátku srpna?

Analýza S&P 500, GBP/USD, EUR/USD - zklamání z amerického trhu práce podporuje indexy

Analýza S&P 500, EUR/USD, GBP/USD - Super týden je tady: Americké prezidentské volby a zasedání Fedu

Analýza S&P 500, GBP/USD, EUR/USD a zlato na novém all-time high

Analýza S&P 500, DJ30, EUR/USD, USD/CHF - Začínají letní prázdniny, výzva pro každého tradera

Analýza S&P 500, EUR/USD a bitcoinu: Optimismus navzdory vládnímu „shutdownu“

Analýza S&P 500, EUR/USD - vývoj inflace podporuje indexy

Analýza S&P 500, GBP/USD, EUR/USD - Dolar na steroidech, akciové indexy klesají

Analýza S&P 500, GBP/USD, EUR/USD - Inflace poslala americké indexy na nové rekordní hodnoty

Analýza S&P 500, EUR/USD, USD/JPY: USA ztratily prestižní rating

Analýza S&P 500, DAX, EUR/USD - Indexy pod tlakem, zopakuje se situace z počátku srpna?

Analýza S&P 500, GBP/USD, EUR/USD - zklamání z amerického trhu práce podporuje indexy

Analýza S&P 500, EUR/USD, GBP/USD - Super týden je tady: Americké prezidentské volby a zasedání Fedu

Analýza S&P 500, GBP/USD, EUR/USD a zlato na novém all-time high

Analýza S&P 500, DJ30, EUR/USD, USD/CHF - Začínají letní prázdniny, výzva pro každého tradera

Analýza S&P 500, EUR/USD a bitcoinu: Optimismus navzdory vládnímu „shutdownu“

Analýza S&P 500, EUR/USD - vývoj inflace podporuje indexy

Analýza S&P 500, GBP/USD, EUR/USD - Dolar na steroidech, akciové indexy klesají

Vzdělávací články

Měsíční report finančních trhů (prosinec 2022)

Praktické ukázky SMC obchodů

Akciové indexy: Obchodování burzovních indexů

VIDEO: Díky této metodě budete mít větší Take-Profity a nižší Stop-Lossy

To nejdůležitější v roce 2024 – na co se připravit

Technická analýza pro začátečníky - První kroky na burze

Investiční inspirace pro rok 2023 - Jak to bude s korunou podle O. Hartmana?

Tyto 3 technologické akcie budou zářit i v roce 2025

Kanadské akciové indexy: Trh, kde vládnou banky, ropa a komodity (10. díl)

Forex navyšuje své rekordní objemy

Měsíční report finančních trhů (prosinec 2022)

Praktické ukázky SMC obchodů

Akciové indexy: Obchodování burzovních indexů

VIDEO: Díky této metodě budete mít větší Take-Profity a nižší Stop-Lossy

To nejdůležitější v roce 2024 – na co se připravit

Technická analýza pro začátečníky - První kroky na burze

Investiční inspirace pro rok 2023 - Jak to bude s korunou podle O. Hartmana?

Tyto 3 technologické akcie budou zářit i v roce 2025

Kanadské akciové indexy: Trh, kde vládnou banky, ropa a komodity (10. díl)

Forex navyšuje své rekordní objemy

Tradingové analýzy a zprávy

Růst polské ekonomiky ve 2. čtvrtletí zrychlil díky silné soukromé spotřebě

Růst podnikatelské aktivity v eurozóně zrychluje

Růst polské ekonomiky ve třetím čtvrtletí zpomalil na 5,1 procenta

GBP/CHF připravil příležitost na supportu trojúhelníku, připravte se na obchod

GBP/CAD připravil nákupní příležitost v konfluenční oblasti

Bloomberg: Open AI jedná o prodeji zaměstnaneckých akcií za 86 miliard dolarů

Bloomberg: Ministerstvo spravedlnosti chce vyšetřovat členku Rady guvernérů Fedu

Bloomberg: Propad ceny lithia se prohlubuje, letos už dosahuje 75 procent

GBP/CHF připravuje obchod v konfluenční oblasti, tradeři se připravují

Gazprom se dohodl s čínskou CNPC na platbách za plyn v rublech a jüanech

Růst polské ekonomiky ve 2. čtvrtletí zrychlil díky silné soukromé spotřebě

Růst podnikatelské aktivity v eurozóně zrychluje

Růst polské ekonomiky ve třetím čtvrtletí zpomalil na 5,1 procenta

GBP/CHF připravil příležitost na supportu trojúhelníku, připravte se na obchod

GBP/CAD připravil nákupní příležitost v konfluenční oblasti

Bloomberg: Open AI jedná o prodeji zaměstnaneckých akcií za 86 miliard dolarů

Bloomberg: Ministerstvo spravedlnosti chce vyšetřovat členku Rady guvernérů Fedu

Bloomberg: Propad ceny lithia se prohlubuje, letos už dosahuje 75 procent

GBP/CHF připravuje obchod v konfluenční oblasti, tradeři se připravují

Gazprom se dohodl s čínskou CNPC na platbách za plyn v rublech a jüanech

Témata v diskusním fóru

Technická analýza a obchodné stratégie - časť 3.

EUR/USD

Admiral Markets

Nejvýnosnější forexové páry

Analýza EUR/USD, GBP/USD, AUD/JPY, USD/JPY podle Elliottovy teorie 3.12.2012

J.A.tester

Elliottovy vlny: Měnový pár USD/CAD, index DAX a kakao

Buffett, SONY a strategie tradingu: Co se aktuálně vyplatí sledovat na trzích podle Tomáše Vranky?

USD/CAD

Pozor na AI! Big Tech otevírá peněženku

Technická analýza a obchodné stratégie - časť 3.

EUR/USD

Admiral Markets

Nejvýnosnější forexové páry

Analýza EUR/USD, GBP/USD, AUD/JPY, USD/JPY podle Elliottovy teorie 3.12.2012

J.A.tester

Elliottovy vlny: Měnový pár USD/CAD, index DAX a kakao

Buffett, SONY a strategie tradingu: Co se aktuálně vyplatí sledovat na trzích podle Tomáše Vranky?

USD/CAD

Pozor na AI! Big Tech otevírá peněženku

reklama