Ticker Tape by TradingView

reklama

reklama

reklama

reklama

10 let s úrokovými stropy na Slovensku: třetina lidí ví, kde najít lichváře

Česká republika nyní zvažuje zavedení stropů na úroky spotřebitelských úvěrů. Omezení dostupnosti legálních úvěrů pomůže šedému trhu, naznačuje zkušenost ze Slovenska.

Nový průzkum ze Slovenska ukazuje, že 10 let po zavedení úrokových stropů má 37 % lidí problém získat legální úvěr. Třetina respondentů zároveň ví, kde najít lichváře –trojnásobek oproti dotazování v roce 2018. Česká vláda přitom plánuje podobnou regulaci úrokových sazeb. Asociace poskytovatelů nebankovních úvěrů (APNÚ) varuje, že i v Česku může dojít k omezení dostupnosti půjček pro nízkopříjmové domácnosti a k posílení nelegálního trhu.

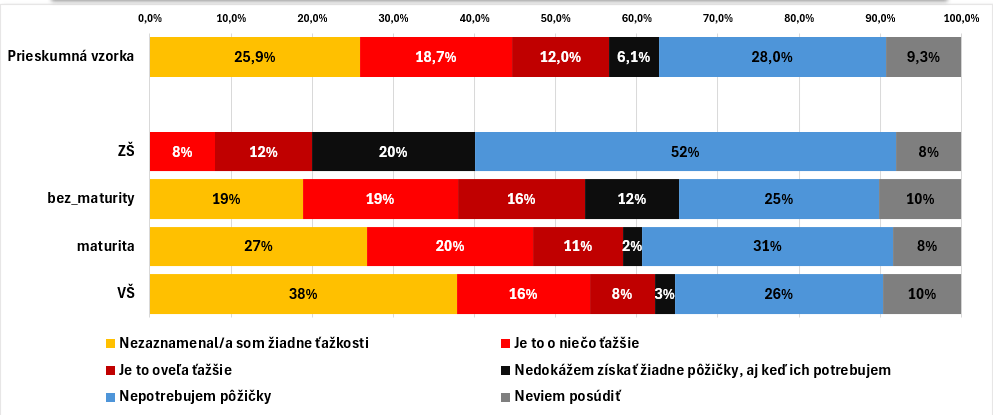

Deset let po změně zákona o spotřebitelském úvěru, která na Slovensko přinesla i zavedení úrokových stropů má 37 % lidí potíže se získáním legálního úvěru a více než 33 % ví, kde najít lichváře. Vyplývá to z aktuálního reprezentativního průzkumu agentury AKO mezi tisícovkou respondentů. Ještě v roce 2018 přitom znalost nelegálních poskytovatelů deklarovalo jen 11 % dotázaných. Oproti minulosti se také výrazně zvýšily bariéry přístupu k úvěrům pro méně bonitní klienty, zejména pro lidi se základním vzděláním – potíže se získáním úvěru přiznalo 40 až 47 % z nich. „Pro část obyvatel, kteří nedosáhnou na bankovní úvěr a zároveň nemají finanční rezervu, může být dostupnost legální nebankovní půjčky zásadní. Pokud se tato možnost uzavře, lidé se často obracejí na neregulované poskytovatele,“ komentuje výsledky Aleš Perutka, předseda představenstva APNÚ.

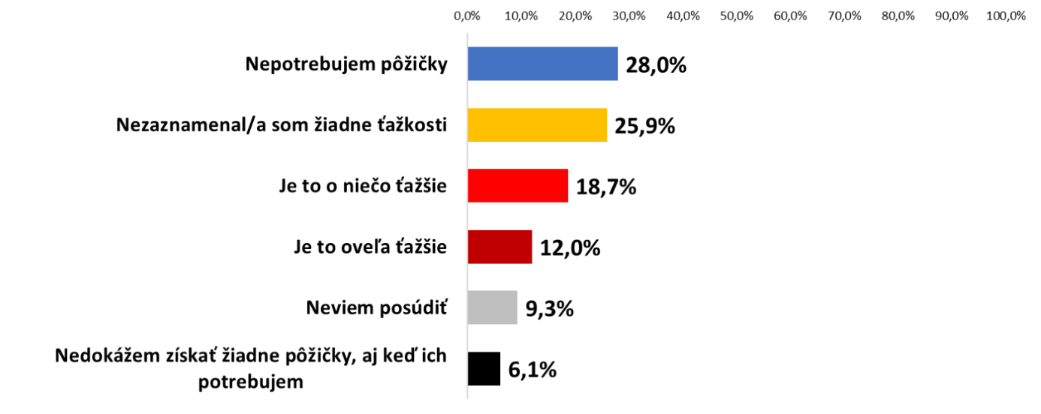

Jak je obtížné získat půjčku od banky nebo nebankovního poskytovatele po zavedení regulace v SR?

Až 31 % respondentů uvedlo obtíže při získávání úvěrů a dalších 6,1 % nemohlo získat žádný úvěr, i když jej potřebovalo.

Největší problém se získáním úvěru uvedli lidé se základním vzděláním a bez maturity (40 % resp. 47 %)

Slovenská zkušenost – licence pročistily trh, stropy omezily dostupnost

V roce 2015 Slovensko zásadně zpřísnilo podmínky pro poskytování nebankovních úvěrů. Trh začala regulovat Národní banka Slovenska a poskytovatelé museli nově žádat o licenci. To vedlo k výraznému pročištění trhu – počet subjektů se během deseti let snížil z více než 250 na necelou třicítku. Seriózní nebankovní poskytovatelé tehdy sami prosazovali zavedení licencí jako nástroj ke zvýšení důvěryhodnosti sektoru.

Součástí této legislativy bylo také zavedení cenové regulace spotřebitelských úvěrů s cílem pomoci spotřebitelům. Výsledkem této změny ale bylo výrazné omezení dostupnosti legálních úvěrů pro méně bonitní klientelu. Firmy, jejichž obchodní model byl postaven na obsluze klientů mimo bankovní sektor, trh opustily. Část klientů tak ztratila přístup k legálním úvěrům – a to především v případech, kdy hledali způsob, jak vyřešit nenadálý výdaj, neměli dostatečné finanční rezervy, ale neprošli skóringem v bance. Nižší socioekonomická skupina, která ale představuje významnou část společnosti, tak musí hledat řešení na šedém nebo nelegálním trhu. Celá třetina všech respondentů ví, kde takového lichváře najít - online. „Nabídky na sociálních sítích, webu a i přímé oslovení e-mailem se na Slovensku rozmohly exponenciálně a stejný vývoj očekáváme i u nás. Po zavedení zbytečně nízkých úrokových stropů hrozí velký rozmach těchto nekalých praktik, kde ochrana spotřebitele a možnost regulace bude nulová. Můžeme počítat s tím, že svět půjček typu ‘peníze hned, bez smlouvy’ nebo ‘bez ověření příjmů’ zaplaví online prostor i ulice,“ popisuje Aleš Perutka.

Bez nebankovního poskytovatele: Odchod k lichvářům

V rámci studie na Slovensku probíhaly také hloubkové rozhovory s klienty nebankovních poskytovatelů, kteří byli nejvíce zasaženi zavedenou novelou zákona o spotřebitelském úvěru. Klíčovým spouštěčem zájmu o půjčku od nebankovní instituce je pro tyto klienty akutní finanční šok (neočekávaná platba, porucha auta, nemoc dítěte), kombinovaný s nízkou či nulovou rezervou. Banky jsou v dané souvislosti vnímány jako pomalé, administrativně náročné či přímo nedostupné (odmítnutí kvůli exekuci, nízkým či nepravidelným příjmům). Nebankovní půjčka tak představuje pro tyto lidi poslední možnost, neboť vyplňuje časovou i institucionální mezeru mezi akutní potřebou a schopností bankovního systému reagovat.

„Z hloubkových rozhovorů na Slovensku vyplynulo, že řada lidí byla nucena hledat finance v šedé oblasti nelegální ekonomiky. Jedná se především o finančně vyloučené s nízkým nebo nestabilním příjmem, ale také domácnosti, které nemají rezervy a opakovaně řeší nenadálé výdaje. Poptávka po rychlých penězích nemizí; bez regulovaných nebankovních firem ji naplňují neformální nebo zcela neregulovaní poskytovatelé (lichváři, zastavárny, krátkodobé směnky s extrémním úrokem),“ uvádí sociolog Jiří Remr.

Česko zvažuje podobný přístup – prohibice místo přísnějších pravidel

Ministerstvo financí ČR v rámci novelizace zákona o spotřebitelském úvěru aktuálně navrhuje zastropování úrokových sazeb. Navrhovaná regulace by podle odhadů APNÚ mohla znemožnit přístup k legálnímu úvěru až 90 tisícům lidí jen ze zákaznické základny členů asociace. Nejčastěji jde o klienty s nižšími příjmy, bez finanční rezervy, kteří si půjčují na nečekané výdaje – například rozbitou pračku nebo opravu auta.

Zásadní rozdíl oproti situaci na Slovensku spočívá v tom, že Česko už má většinu klíčových prvků regulace zavedenou. Od roku 2016 musí mít každý poskytovatel úvěru licenci České národní banky. Spotřebitele navíc chrání judikatura Nejvyššího soudu, která považuje za nepřípustné úroky přesahující čtyřnásobek nejvyšší sazby v bankovním sektoru. Podle APNÚ proto není potřeba přidávat další cenovou regulaci – zejména pokud by vedla k omezení nabídky úvěrů bez reálného přínosu pro klienty. Místo toho je klíčové důsledně definovat a uplatňovat přísná pravidla pro posuzování úvěruschopnosti – tedy zajištění toho, aby si lidé nepůjčovali nad své možnosti, ale zároveň nebyli plošně vylučováni ze systému. Právě v tomto směru vidí asociace prostor pro zlepšení a posílení ochrany spotřebitelů.

Stanovisko APNÚ: Opatrnost je na místě

Asociace poskytovatelů nebankovních úvěrů upozorňuje, že zkušenosti ze Slovenska ukazují i nezamýšlené důsledky cenové regulace. Ačkoliv zavedení licencování a dohledu považuje za správný krok, zastropování úroků výrazně omezilo dostupnost legálních úvěrů pro nízkopříjmové domácnosti. Na tento vývoj by si podle asociace měla dát pozor i Česká republika. „Spotřebitelé, kteří nedosáhnou na půjčky od regulovaných poskytovatelů úvěrů, budou vytlačeni k neoficiálním nebo neregulovaným poskytovatelům, kteří nabízejí úvěry za mnohem vyšší ceny a s nulovou ochranou. Úrokové stropy tedy nebudou znamenat větší ochranu, ale spíše větší riziko,“ uzavírá Aleš Perutka, předseda představenstva APNÚ.

Vedlejší efekt studie: dobrý úmysl musí podložit reálná data

Průzkum agentury AKO ukazuje, že dopady regulace lidé vnímají rozporuplně. Téměř třetina respondentů se domnívá, že kvůli regulaci se banky začaly chovat přísněji nebo si účtovat vyšší úroky, aby se přiblížily povolenému zákonnému cenovému stropu. Na druhé straně podle 15 % dotázaných zákonný strop omezil přehnané úroky. Tato ambivalence ukazuje, že regulace může mít různé dopady na různé skupiny obyvatel, a že při tvorbě legislativy je potřeba vycházet z reálných dat, ne pouze z dobrého úmyslu, který na první pohled může působit smysluplně.

Klíčová slova: Finance | Peníze | Poptávka | Daně | Sazby | Nástroj | Riziko | Maturity | Banky | Zkušenosti | Výsledky | Regulace | Banka | Trh | Zkušenost | Ministerstvo financí | ROCE | Úvěr | Bankovní sektor | Znalost | Firmy | Zajištění | Průzkum | Česká vláda | Příjmy | Obchodní model | Předseda představenstva | Studie | Finanční rezervy | Půjčka | Úroky | Předseda | Zlepšení | Výdaje | Ministerstvo financí ČR | Vývoj | Šok | Spotřebitelé | Domácnosti | Asociace | Ekonomiky | Slovensko | Posílení | Auta | JDE | ČR | Větší riziko | Ceny | Česká republika | Úroky spotřebitelských úvěrů | Vyšší úroky | Společnosti | Zvýšení důvěryhodnosti | TIM | Instituce | Prime | Vyšší ceny | Platba | Vice | Rezervy | SOK | Zavedení regulace | Největší problém | Národní banka Slovenska | Národní banka |

Čtěte více

-

1. říjen – Velký den "velkého" shutdownu. Část 2

Jelikož je všechno, co Trump dělá, "velké", je pravděpodobné, že i tento shutdown bude "velký" – byť se značně negativním dopadem. Tentokrát se Trump nerozhodl pouze "poslat domů" federální zaměstnance, zatímco on a jeho tým budou vyjednávat s demokraty. Místo toho zvolil dramatičtější tah: plánuje vládní zaměstnance propustit a obvinit z toho demokraty. Možná to vypadá jako absurdní divadlo, ale nesmíme zapomínat, že Trump je hazardní hráč a hazardéři rádi blafují. Domnívám se, že i v tomto případě jde o blaf – nikdo ve skutečnosti propuštěn nebude. Trump si však tuto kartu nechá jako trumf (bez ironie) pro konfrontaci s demokraty. -

1. říjen – Velký den "velkého" shutdownu. Část 3.

Jak dolar zareaguje na shutdown? Trh zatím nepředbíhá události a zbytečně nedělá ukvapené závěry. Ekonomové ale analyzovali historická data a zjistili, že během posledních tří amerických shutdownů dolar vždy ztrácel. Pokles nezačal okamžitě – nastoupil s odstupem a často pokračoval i po skončení samotného shutdownu. Jinými slovy, shutdown je pro dolar časovaná bomba se zpožděným účinkem. -

10% bonus ke vkladu od HighSky Brokers do 27.7.

Při založení účtu či navýšení stávajícího kapitálu získáte u HighSky Brokers 10% bonus ke svému vkladu provedenému do 27.7.2018. Více informací o této akci naleznete zde. -

10% bonus ke vkladu od HighSky Brokers do 27.7.

Při založení účtu či navýšení stávajícího kapitálu získáte u HighSky Brokers 10% bonus ke svému vkladu provedenému do 27.7.2018. Více informací o této akci naleznete zde. -

10 citátů, které předpověděly současnou inflaci

Inflace po covidovém rozhazování nebude jen přechodná, inflaci napomáhají zásahy centrálních bank a politiků do ekonomiky, a pokud uměle snižujeme sazby, narušujete hospodářský cyklus, čímž křivíme ekonomiku. To jsou hlavní myšlenky a předpovědi řečníků z minulých ročníků konference Vyšehradské fórum. -

10 důvodů, proč si Češi rekordně berou hypotéky

Češi doslova šílí po hypotékách. V březnu proto banky v ČR poskytly hypotéky za naprosto rekordních 44,7 miliardy korun. To je o skoro 50 procent více, než kolik činil dosavadní rekord. Ten z letošního února, kdy banky „udaly“ hypotéky za 29,9 miliardy korun. -

10 důvodů, proč vlastnit zlato

Zlato je jedním z nejstarších aktiv vůbec. Ve starověku se používalo jako platidlo, dnes je zlato investičním nástrojem, vždy však bylo uchovatelem hodnoty. V dnešní době nadměrného tištění peněz je zpochybněna důvěryhodnost fiat měn a státních dluhopisů. Ty dříve investorům poskytovaly větší jistotu a hodnotu. -

10 investičních otázek pro rok 2026 (na co si dát pozor ve svém portfoliu)

Rok 2026 možná nebude tolik o jasném scénáři, ale spíše o změně vnímání – trh může přehodnotit to, co bylo doposud vnímáno jako nejdůležitější (růst, inflace, fiskální politika, geopolitika, koncentrace). -

10 klíčových otázek pro vývoj světové ekonomiky v následujících letech. Allianz Trade přináší svoji prognózu

Jaké ekonomické a společenské faktory nejvíce ovlivní světovou ekonomiku v následujících dvou letech? Společnost Allianz Trade připravila svoji prognózu, která odpovídá na deset nejdůležitějších otázek pro vývoj globální ekonomiky. -

10 let od krize. Čeká nás další?

Letos v září si připomínáme desáté výročí od pádu americké banky Lehman Brothers a od globální finanční krize. Poučili jsme se, anebo se opět řítíme do dluhové pasti? A jak zareagují na další případnou dluhovou krizi centrální banky? -

10letý T-Note čeká na Fed

10letý T – Note klesá 0,1% d/d na 124,5 (a podobně s malou mezitýdenní změnou) v očekávání rozhodnutí Fedu monetárn... -

10letý T – Note čeká na Fed: prostor pro překvapení je velký

10letý T – Note klesá 0,1% d/d na 124,5 (a podobně s malou mezitýdenní změnou) v očekávání rozhodnutí Fedu monetárn... -

10letý T – Note čeká na PPI a regionální data

10letý T – Note stagnuje na konečných úterních úrovních 124,1. Trh možná překvapil sám sebe prudkým růstem ceny po... -

10letý T – Note doráží na hlavní rezistenci

10letý T – Note posiluje 0,1% d/d na 124,7. Trh dnes bude zajímat produktivita práce/jednokové pracovní náklady USA... -

10letý T – Note: enormní riziko poklesu

10letý T – Note plove blízko konečné úterní úrovni 123,7. Trh poté, co opět nepřekonal hlavní rezistenční linii mom... -

10letý T – Note chybí blízké podpůrné dno

10letý T – Note klesá 0,1% d/d na 124,9. Trh v uplynulých dnech klesá v očekávání vývoje ekonomiky a monetární poli... -

10letý T – Note: index ISM služeb v centru pozornosti

10letý T – Note roste 0,1 % d/d na 126,5. V minulých týdnech obchodování dluhopisů bylo a stále je bez nadsázky jedn... -

10letý T – Note: letošní minima lákají kupce

10letý T – Note roste 0,2% d/d na 123,9 zejména v technickém posilování po dosažení minima od začátku roku. Dluhop... -

10letý T – Note na denních minimech

10letý T – Note klesá 0,2% d/d na 124,1. Trh v novém roce možná překvapil sám sebe prudkým růstem ceny po nepřesvě... -

10letý T – Note : Návrat do medvědího doupěte?

10letý T – Note roste 0,1 % d/d na 124,1. V minulých týdnech obchodování dluhopisů bylo a stále je, bez nadsázky, je...

Forex - doporučené články:

Co je FOREX?

Základní informace o finančním trhu FOREX. Forex je obchodování s cizími měnami (forex trading) a je zároveň největším a také nejlikvidnějším finančním trhem na světě.

Forex pro začátečníky

Forex je celosvětová burzovní síť, v jejímž rámci se obchoduje se všemi světovými měnami, včetně české koruny. Na forexu obchodují banky, fondy, pojišťovny, brokeři a podobné instituce, ale také jednotlivci, je otevřený všem.

1. část - Co to vlastně forex je?

FOREX = International Interbank FOReign EXchange. Mezinárodní devizový trh - jednoduše obchodování s cizími měnami - obchodování se směnnými kurzy.

VIP zóna - Forex Asistent

Nabízíme vám jedinečnou příležitost stát se součástí týmu elitních obchodníků FXstreet.cz. Ve spolupráci s předními úspěšnými obchodníky jsme pro vás připravili unikátní VIP skupinu (speciální uzavřená sekce na webu), až doposud využívanou pouze několika profesionálními tradery, a k tomu i exkluzivní VIP indikátory, doposud úspěšně používané pouze k soukromým účelům. Nyní se vám otevírá možnost stát se součástí této VIP skupiny, díky které získáte jedinečné know-how pro obchodování na forexu, výjimečné VIP indikátory, a tím také náskok před drtivou většinou ostatních účastníků trhu.

Forex brokeři - jak správně vybrat

V podstatě každého, kdo by chtěl obchodovat forex, čeká jednou rozhodování o tom, s jakým brokerem (přeloženo jako makléř/broker nebo zprostředkovatel) by chtěl mít co do činění a svěřil mu své finance určené k obchodování. Velmi rád bych vám přiblížil problematiku výběru brokera, rozdíl mezi jednotlivými typy brokerů a v neposlední řadě uvedu několik příkladů nejznámějších z nich.

Forex robot (AOS): Automatický obchodní systém

Snem některých obchodníků je obchodovat bez nutnosti jakéhokoliv zásahu do obchodu. Je to pouhá fikce nebo reálná záležitost? Kolik z nás věří, že "roboti" mohou profitabilně obchodovat? Na jakých principech fungují?

Forex volatilita

Forex volatilita, co je volatilita? Velmi užitečným nástrojem je ukazatel volatility na forexu. Grafy v této sekci ukazují volatilitu vybraného měnových párů v průběhu aktuální obchodní seance.

Forex zůstává největším trhem na světě

V dnešním článku se podíváme na nejnovější statistiky globálního obchodování na forexu. Banka pro mezinárodní vyrovnání plateb (BIS) totiž před pár týdny zveřejnila svůj pravidelný tříletý přehled, ve kterém detailně analyzuje vývoj na měnovém trhu. BIS je označována jako "centrální banka centrálních bank". Je nejstarší mezinárodní finanční organizací a hraje klíčovou roli při spolupráci centrálních bank a dalších institucí z finančního sektoru. Dnešní vzdělávací článek sice nebude zcela zaměřen na praktické informace z pohledu běžného tradera, ale i přesto přinese zajímavé a důležité poznatky.

Nejnovější články:

Vzdělávací články

Káva na rozcestí. Přinese rekordní úroda další pokles cen?

Stvořil elitní klub, kde Ameriku obral o 65 miliard. Madoff řídil největší Ponzi dějin

Akcie, dolar, bitcoin, zlato, ropa: Začíná to!

Historická data, kde je získat, jak připojit svého data providera do MultiCharts a proč je budeme potřebovat? (4. díl)

Jak obchodují profíci: Fibonacci trading - systém úspěšných traderů

Burza v LA chtěla sesadit Wall Street. Místo ropných obchodů dnes místem duní basy

Ošidil hosty v restauraci a pak obral Ameriku o miliony. Nápad na obří podvod dostal Ponzi náhodou

Po plném vstupu pravidel MiCA v platnost v celé Evropě přichází eToro s nabídkou 5% cashbacku v akciích za převod kryptoměn

Stáhnutí a orientace v platformě, kde budeme pracovat a tvořit obchodní roboty - Multicharts (3. díl)

Červen 2026 byl pro klienty VIP zóny FXstreet.cz další ziskový měsíc

Káva na rozcestí. Přinese rekordní úroda další pokles cen?

Stvořil elitní klub, kde Ameriku obral o 65 miliard. Madoff řídil největší Ponzi dějin

Akcie, dolar, bitcoin, zlato, ropa: Začíná to!

Historická data, kde je získat, jak připojit svého data providera do MultiCharts a proč je budeme potřebovat? (4. díl)

Jak obchodují profíci: Fibonacci trading - systém úspěšných traderů

Burza v LA chtěla sesadit Wall Street. Místo ropných obchodů dnes místem duní basy

Ošidil hosty v restauraci a pak obral Ameriku o miliony. Nápad na obří podvod dostal Ponzi náhodou

Po plném vstupu pravidel MiCA v platnost v celé Evropě přichází eToro s nabídkou 5% cashbacku v akciích za převod kryptoměn

Stáhnutí a orientace v platformě, kde budeme pracovat a tvořit obchodní roboty - Multicharts (3. díl)

Červen 2026 byl pro klienty VIP zóny FXstreet.cz další ziskový měsíc

Denní kalendář událostí

V USA týdenní statistický bulletin API

V USA inflační očekávání University of Michigan

V USA spotřebitelská důvěra University of Michigan

V USA mzdový cenový index

V Kanadě hrubý domácí produkt (HDP)

V eurozóně index CPI

V Japonsku tisková konference BoJ

V Japonsku rozhodnutí o úrokové sazbě

V Japonsku index CPI

V USA žádosti o podporu v nezaměstnanosti

V USA týdenní statistický bulletin API

V USA inflační očekávání University of Michigan

V USA spotřebitelská důvěra University of Michigan

V USA mzdový cenový index

V Kanadě hrubý domácí produkt (HDP)

V eurozóně index CPI

V Japonsku tisková konference BoJ

V Japonsku rozhodnutí o úrokové sazbě

V Japonsku index CPI

V USA žádosti o podporu v nezaměstnanosti

Tradingové analýzy a zprávy

Swingové obchodování etherea 29.7.2026

Swingové obchodování EUR/USD 29.7.2026

Forex sentiment 29.7.2026

Swingové obchodování bitcoinu 29.7.2026

Swingové obchodování USD/JPY 29.7.2026

Swingové obchodování GBP/USD 29.7.2026

FCA upozorňuje na několik nelegálních brokerů a společností

Swingové obchodování zlata 29.7.2026

Ropa Brent po útocích v Iráku přidává čtyři procenta

EUR/USD - Intradenní výhled 29.7.2026

Swingové obchodování etherea 29.7.2026

Swingové obchodování EUR/USD 29.7.2026

Forex sentiment 29.7.2026

Swingové obchodování bitcoinu 29.7.2026

Swingové obchodování USD/JPY 29.7.2026

Swingové obchodování GBP/USD 29.7.2026

FCA upozorňuje na několik nelegálních brokerů a společností

Swingové obchodování zlata 29.7.2026

Ropa Brent po útocích v Iráku přidává čtyři procenta

EUR/USD - Intradenní výhled 29.7.2026

Blogy uživatelů

Aktivity ktoré určite nechcete zmeškať!

Čipové firmy jsou v centru AI revoluce. Mají stále prostor k růstu?

Akciová analýza: Smíšená nálada poslala akcie Google do korekce. Je čas nakupovat?

Krvavé úterý na asijských trzích: Co sráží index KOSPI o 11 % za jediný den?

-59% zľava! $20,000 za €29!

Co se děje 5 minut před špatným obchodem?

Příběh Nike: Jak se z prodeje bot z kufru auta stala světová sportovní ikona

INVESTIČNÍ GLOSA: Výstřel o 500 % a titul čínského krále. Co se to děje kolem CXMT?

Ropa aj dlhopisy rastú, čoho sa trh obáva?

Nick Leeson a Barings Bank: Co mohou prop tradeři získat z chyb jednoho tradera

Aktivity ktoré určite nechcete zmeškať!

Čipové firmy jsou v centru AI revoluce. Mají stále prostor k růstu?

Akciová analýza: Smíšená nálada poslala akcie Google do korekce. Je čas nakupovat?

Krvavé úterý na asijských trzích: Co sráží index KOSPI o 11 % za jediný den?

-59% zľava! $20,000 za €29!

Co se děje 5 minut před špatným obchodem?

Příběh Nike: Jak se z prodeje bot z kufru auta stala světová sportovní ikona

INVESTIČNÍ GLOSA: Výstřel o 500 % a titul čínského krále. Co se to děje kolem CXMT?

Ropa aj dlhopisy rastú, čoho sa trh obáva?

Nick Leeson a Barings Bank: Co mohou prop tradeři získat z chyb jednoho tradera

Forexové online zpravodajství

⚔️ Írán opět zvyšuje napětí. Překvapivý útok na americké síly může zkomplikovat diplomatické snahy. 💣📈

USA: Zásoby surové ropy podle EIA k 24. červenci poklesly o 7 167 tis. barelů

Wall Street před rozhodnutím Fedu ztrácí, výsledková sezóna je v plném proudu

Rheinmetall zveřejnil předběžné výsledky za 2Q, které výrazně překonaly očekávání

Visa zveřejnila výsledky za 3Q a oznámila rušení 7 % pracovních míst

Forex: Zasedá Fed, ropa Brent zdražila na 90 USD/barel

Shrnutí trhů: 12% pokles Hermès táhne trhy dolů (29.07.2026) 📉

Americké futures kontrakty klesají

Fintech SoFi Technologies reportoval za 2Q nad očekávání a zvýšil celoroční výhled výnosů

Spotřebitelský koncern P&G zveřejnil výsledky za 4Q, organické tržby stagnovaly

⚔️ Írán opět zvyšuje napětí. Překvapivý útok na americké síly může zkomplikovat diplomatické snahy. 💣📈

USA: Zásoby surové ropy podle EIA k 24. červenci poklesly o 7 167 tis. barelů

Wall Street před rozhodnutím Fedu ztrácí, výsledková sezóna je v plném proudu

Rheinmetall zveřejnil předběžné výsledky za 2Q, které výrazně překonaly očekávání

Visa zveřejnila výsledky za 3Q a oznámila rušení 7 % pracovních míst

Forex: Zasedá Fed, ropa Brent zdražila na 90 USD/barel

Shrnutí trhů: 12% pokles Hermès táhne trhy dolů (29.07.2026) 📉

Americké futures kontrakty klesají

Fintech SoFi Technologies reportoval za 2Q nad očekávání a zvýšil celoroční výhled výnosů

Spotřebitelský koncern P&G zveřejnil výsledky za 4Q, organické tržby stagnovaly

Odborné kurzy a semináře

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Online přenos nebo osobní účast)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Záznam semináře)

Praktický workshop technické analýzy + profi obchodní systémy (Online - živý přenos)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Online přenos nebo osobní účast)

Nový seminář: Psychologie tradingu a profesionální Money-Management (Záznam semináře)

Ziskové obchodování akcií - praktický seminář (Záznam semináře)

Nový seminář: Psychologie tradingu a profesionální Money-Management

Ziskové obchodování akcií - praktický seminář

Praktický workshop technické analýzy + profi obchodní systémy (Záznam semináře)

Ziskové obchodování akcií - praktický seminář (Online přenos nebo osobní účast)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Online přenos nebo osobní účast)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Záznam semináře)

Praktický workshop technické analýzy + profi obchodní systémy (Online - živý přenos)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Online přenos nebo osobní účast)

Nový seminář: Psychologie tradingu a profesionální Money-Management (Záznam semináře)

Ziskové obchodování akcií - praktický seminář (Záznam semináře)

Nový seminář: Psychologie tradingu a profesionální Money-Management

Ziskové obchodování akcií - praktický seminář

Praktický workshop technické analýzy + profi obchodní systémy (Záznam semináře)

Ziskové obchodování akcií - praktický seminář (Online přenos nebo osobní účast)

Naposledy čtené:

Forexové online zpravodajství

Makro: Průmyslová výroba rostla v eurozóně poprvé od října

Komoditní měny znovu pod tlakem, CAD je díky ropě nejlevnější od roku 2004

Zlato kleslo téměř o 30 % ze svých maxim 📉

Forex: Koruna v těsné blízkosti 24,90 EUR/CZK

ČR: Index výrobních cen v dubnu meziročně vzrostl o 1,0 % při očekávání 0,6 %

Raiffeisenbank: Ad-hoc analýza: Restart ekonomiky aneb #AbyByloLépe

Forex Edge – Příležitosti na EUR.USD a EUR.CHF

Forex: Nejvyšší soud podržel guvernérku Fedu a dolar zpevnil

Ranní zpráva z akciového trhu: Dobré firemní výsledky pomáhají americkým akciím v pokračujícím růstu

Forex: Data před večerním rozhodnutím Fedu nahrávala spíše euru

Makro: Průmyslová výroba rostla v eurozóně poprvé od října

Komoditní měny znovu pod tlakem, CAD je díky ropě nejlevnější od roku 2004

Zlato kleslo téměř o 30 % ze svých maxim 📉

Forex: Koruna v těsné blízkosti 24,90 EUR/CZK

ČR: Index výrobních cen v dubnu meziročně vzrostl o 1,0 % při očekávání 0,6 %

Raiffeisenbank: Ad-hoc analýza: Restart ekonomiky aneb #AbyByloLépe

Forex Edge – Příležitosti na EUR.USD a EUR.CHF

Forex: Nejvyšší soud podržel guvernérku Fedu a dolar zpevnil

Ranní zpráva z akciového trhu: Dobré firemní výsledky pomáhají americkým akciím v pokračujícím růstu

Forex: Data před večerním rozhodnutím Fedu nahrávala spíše euru

Blogy uživatelů

Mírný zisk indexu S&P 500 situaci neposunul

Mýtus jménem trading beze ztrát

Praktická ukázka: Zase jen jeden obchod

Stophunting, aneb může za to broker?

Aktivity ktoré určite nechcete zmeškať!

Príležitosť pre každého: 1k účet za 3€!

Môj obchodný plán - 18.3.2024

Jak funguje iracionální myšlení v tradingu?

Pohled tradera na současné trhy a aktuální forex příležitosti

Zlato jako obrana proti inflaci?

Mírný zisk indexu S&P 500 situaci neposunul

Mýtus jménem trading beze ztrát

Praktická ukázka: Zase jen jeden obchod

Stophunting, aneb může za to broker?

Aktivity ktoré určite nechcete zmeškať!

Príležitosť pre každého: 1k účet za 3€!

Môj obchodný plán - 18.3.2024

Jak funguje iracionální myšlení v tradingu?

Pohled tradera na současné trhy a aktuální forex příležitosti

Zlato jako obrana proti inflaci?

Vzdělávací články

VIP indikátory nově pro MT5

Konec debat! Technologické akcie opět rostou 📈

Nový unikátní indikátor od Purple Trading

VIP zóna: Výsledky obchodování za březen 2023

Základní struktura Price Action (4. díl)

Káva na rozcestí. Přinese rekordní úroda další pokles cen?

Novinky v prop tradingu od RebelsFunding: Výhodnější podmínky pro úspěšné obchodování

Shrnutí kapitol SMC a ICT tradingu (46. díl - závěr)

VIP zóna: Výsledky obchodování za květen

Co prop tradeři nejčastěji vyhledávají u prop firem?

VIP indikátory nově pro MT5

Konec debat! Technologické akcie opět rostou 📈

Nový unikátní indikátor od Purple Trading

VIP zóna: Výsledky obchodování za březen 2023

Základní struktura Price Action (4. díl)

Káva na rozcestí. Přinese rekordní úroda další pokles cen?

Novinky v prop tradingu od RebelsFunding: Výhodnější podmínky pro úspěšné obchodování

Shrnutí kapitol SMC a ICT tradingu (46. díl - závěr)

VIP zóna: Výsledky obchodování za květen

Co prop tradeři nejčastěji vyhledávají u prop firem?

Tradingové analýzy a zprávy

Intradenní Price Action patterny na USD/CAD 16.7.2024

Swingové obchodování EUR/USD 28.7.2026

Swingové obchodování EUR/USD 29.7.2026

AUD/USD - Intradenní výhled 1.3.2016

Ranní zpráva pro tradery: Co se děje na finančních trzích 22.4.2025

Ministerstvo spravedlnosti USA schválilo převzetí Warner Bros společností Paramount

Zlato - Intradenní výhled 29.7.2026

Dolarový index - Intradenní výhled 13.9.2023

Swingové obchodování etherea 29.7.2026

Intradenní Price Action patterny na GBP/JPY 1.2.2024

Intradenní Price Action patterny na USD/CAD 16.7.2024

Swingové obchodování EUR/USD 28.7.2026

Swingové obchodování EUR/USD 29.7.2026

AUD/USD - Intradenní výhled 1.3.2016

Ranní zpráva pro tradery: Co se děje na finančních trzích 22.4.2025

Ministerstvo spravedlnosti USA schválilo převzetí Warner Bros společností Paramount

Zlato - Intradenní výhled 29.7.2026

Dolarový index - Intradenní výhled 13.9.2023

Swingové obchodování etherea 29.7.2026

Intradenní Price Action patterny na GBP/JPY 1.2.2024

Témata v diskusním fóru

EUR/USD

Trumpova vysněná ekonomika

PIN BARS

Hledám spřízněnce (== šílence)... nejlépe Praha a okolí :)

ECN/STP Broker wanted

Příběh SoFi: Jak se z půjček pro studenty stala ambiciózní digitální banka

Aktuální forex příležitosti a něco málo o Zlatě

ART OF TRYING

Eurodolar - Chat

Analýza EUR/USD, GBP/USD, AUD/JPY, USD/JPY, GOLD podle Elliottovy vlnové teorie 8.6.2015

EUR/USD

Trumpova vysněná ekonomika

PIN BARS

Hledám spřízněnce (== šílence)... nejlépe Praha a okolí :)

ECN/STP Broker wanted

Příběh SoFi: Jak se z půjček pro studenty stala ambiciózní digitální banka

Aktuální forex příležitosti a něco málo o Zlatě

ART OF TRYING

Eurodolar - Chat

Analýza EUR/USD, GBP/USD, AUD/JPY, USD/JPY, GOLD podle Elliottovy vlnové teorie 8.6.2015

reklama