Ticker Tape by TradingView

reklama

reklama

reklama

reklama

Akcie v roce 2022: Globalizace na rozcestí

Rok 2022 vstoupí do historie jako ten, kdy byla ničím neomezovaná globalizace let 1980-2021 brutálně ukončena ruskou invazí na Ukrajinu. Ta jasně ukázala, že se svět řítí vstříc novému světovému řádu a rozděluje se na dva hodnotové systémy. Globální dodavatelské řetězce a technologie teď budou z pudu sebezáchovy izolované v uzavřených systémech. Rozvinutý svět zároveň urychluje zelenou transformaci. Může se tak zdát, že všechny cesty vedou k inflaci. My se na rok 2022 podíváme z geopolitické perspektivy a z perspektivy akciových trhů.

Začátek konce

Tento rok byl tím nejvýznamnějším a nejšílenějším za celých 12 let, která jsem strávil v Saxo. Už jako kluk jsem obchodoval s akciemi v roce 2007 i během globální finanční krize (GFC), kdy se všechno málem sesypalo, což byl nervy drásající zážitek. Když jsem koncem roku 2010 (už v Saxo) podlehl naději, že se dostaneme z recese, přišla krize eura a všechno zachvátil chaos, dokud celý projekt jednotné měny nezachránil Draghi slavným výrokem „ať to stojí cokoli“. V roce 2014 se zhroutil trh s ropou, když americký dolar vystřelil vzhůru a čínská ekonomika se propadla na nejhorší úroveň od GFC. Úlevu přinesla až schůzka G-20 v Šanghaji v únoru 2016, kdy měli světoví politici údajně uzavřít „Šanghajskou dohodu“, která by oslabila dolar. Tato teorie sice nebyla nikdy potvrzena, ale po této schůzce se situace zlepšila.

Pak přišel rok 2017 s nejnižší zaznamenanou volatilitou napříč všemi třídami aktiv. To byla pro všechny třídy aktiv jednosměrná jízda a obchodníci v Saxo se náhle začali jeden druhého ptát, jestli není možné, že trhy zemřely a nic už je nevzkřísí. Prodej volatility se stal na trzích opiátem, který nabízel „levnou“ cestu k vysokým ziskům. Ale v únoru 2018 nastal „Volmageddon“. Index VIX náhle 6. února během jediného dne vystřelil z průměrných 11 z roku 2017 na víc než 50. Přišlo to tak náhle, že to odnesl populární fond XIV ETF, který shortoval volatilitu, a trhy s volatilitou si z toho šoku odnesly trvalé jizvy. Tím rok 2018 s překvapeními pro investory neskončil. Jak se blížil ke konci, americké centrální banky si chybně vyložily tržní dynamiku a směřování ekonomiky a 19. prosince 2018, v době nízké likvidity, zvýšily základní sazbu, čímž vyvolaly na akciových trzích chaos. Ten skončil, až když Powell počátkem roku 2019 uznal chybu, takže se ukázalo, že politiku určuje trh a ne Fed.

Rok 2019 proběhl ve znamení rozvolňování monetární politiky, zatímco světová ekonomika ochlazovala, takže nakonec nebyl nijak zajímavý. Ale nuda rychle skončila, když se hned počátkem roku 2020 rozšířily fámy, že se v Číně objevil nový virus, a náhle z toho byla celosvětová pandemie. Po celé planetě se zaváděly lockdowny, politické instituce srazily úrokové sazby na nulu a vlády rozjely fiskální stimulaci na úrovni poválečné obnovy po 2. světové válce. V té době nedokázal farmaceutický průmysl vyvinout vakcínu dřív než za čtyři roky. To byla alespoň informace, z níž vycházeli politici na začátku roku 2020, takže při zpětném pohledu dává tento objem stimulů smysl. V listopadu 2020 však byly představeny mRNA vakcíny, které překonaly všechny dosavadní rekordy rychlosti vývoje, a díky jejich nasazení se svět znovu otevřel mnohem rychleji, než se očekávalo.

V roce 2021 se začala projevovat různá kritická místa ekonomiky a spolu s nimi se objevily i četné známky inflace. Většina ekonomů a centrálních bank ovšem dál tvrdila, že je to jen dočasné, protože nabídkové křivky jsou flexibilní a zvýšené poptávce se přizpůsobí. Náš tým už od prosince 2020 trval na tom, že se jedná o inflaci strukturální, která bude podstatně delší a vyšší. Na tento okamžik ve své práci pro Saxo jsem opravdu hrdý. S inflací jsme se naprosto trefili a svého názoru jsme se drželi navzdory tomu, že konsensus dál výrazně upřednostňoval inflaci dočasnou. V prosinci 2021 Fed uznal, že je inflace trvalejšího charakteru, a Bidenova vláda uložila americké centrální bance jako hlavní prioritu dostat inflaci pod kontrolu. V průběhu toho všeho jsem zažil několik bleskových propadů, brexit, ruskou anexi Krymu, Trumpa v Bílém domě, jeho obchodní válku s Čínou a uvolnění kurzu švýcarského franku.

Jistě chápete, že jsem byl přesvědčen, že už jsem většinu věcí prožil. Ale svět má těžký chvost, takže se v jednom kuse dějí šílené věci. Rok 2022 začal americkým varováním ohledně rostoucího počtu ruských jednotek na ukrajinských hranicích a skutečných úmyslů Ruska. Spojené státy ale nikdo neposlouchal a už vůbec ne Evropa pod vedením Německa. Při zpětném pohledu sice měla Trumpova administrativa hned v několika geopolitických tématech pravdu, ale v Evropě přišla o všechnu důvěru. 24. února 2022 zahájilo Rusko totální invazi na Ukrajinu, čímž se na evropský kontinent vrátila opravdu velká válka. To bylo největší vítězství amerických zpravodajských služeb od chvíle, kdy se nechaly zaskočit útoky z 11. září, a Evropa se konečně probudila. Ukrajinci prokázali neuvěřitelnou statečnost a vrhli se do boje nejen za svou svobodu, ale snad i za všechny světové demokracie. Až budu s rodinou sedět u štědrovečerní večeře a později s přáteli slavit Silvestra, rozhodně si vzpomenu na ukrajinský lid a připiju mu na zdraví.

O roce 2022 by toho bylo možné říct ještě mnohem víc, protože nepochybně vstoupí do historie jako rok, kdy se ničím neomezovaná bezstarostná globalizace, která odstartovala začátkem 80. let tržními reformami v Číně, navždy změnila a svět začal znovu směřovat k bipolárnímu rozdělení s USA a Evropou na straně jedné a Čínou a Ruskem na straně druhé. Také bude připomínán jako rok, kdy se vrátila inflace a my jsme procitli z dlouhého snu o tom, že jedinou smysluplnou hnací silou ekonomiky je digitální svět. Fyzický svět je zpátky s plnou parádou.

Na cestě k bipolárnímu světu budou převládat geopolitická rizika

Tento úvod byl sice dlouhý, ale nezbytný k pochopení roku 2022 ve správném kontextu. Nacházíme se na rozcestí. Je stále jasnější, že se v našem světě znovu formují dva rozdílné hodnotové systémy a každá země se asi bude muset rozhodnout, do kterého z nich chce patřit. Ekonomiky se budou snažit dosáhnout co největší soběstačnosti, to znamená, že budou chtít snížit svou závislost na zemích, které nejsou součástí téhož hodnotového systému, ať už půjde o energie, kovy, nebo zemědělství. Právě proto se Evropa postupně zbaví své závislosti na Rusku a víc se angažuje v Africe, což časem povede k tomu, že si bude s Čínou konkurovat v oblasti nerostných surovin. Největší zemí, která se snaží v nově vytvářeném světovém řádu zaujmout neutrální postoj, je Indie, která v současnosti těží z toho, že se USA i Evropa snaží o stažení alespoň části výroby z Číny.

Globalizace byla jedinečným obdobím moderní historie, protože jí dominovaly kapitálové a obchodní toky s omezenými zásahy státu. Teď však znovu vystupuje do popředí problematika národní bezpečnosti a globální dodavatelské řetězce se restrukturalizují tak, aby odpovídaly bipolárnímu uspořádání světa, takže začnou vlády znovu hrát v ekonomice větší roli stejně jako v minulosti. Vlády budou diktovat alokaci kapitálu a určovat politiku preferovaných technologií, ať už půjde o energetiku nebo polovodiče. To je nejvíc patrné z amerického zákona o čipech (US CHIPS Act), který byl letos schválen a který je nejvýznamnější normou průmyslové politiky USA od 2. světové války. Jeho cílem je omezení závislosti rozvinutého světa na Tchaj-wanu, protože spor kolem něj postupně přerůstá v největší potenciální mezní riziko globální ekonomiky.

Všechny cesty vedou k vyšší inflaci, a tedy i k vyšším úrokovým sazbám. Trhy to zatím nechtějí vidět, což ovšem znamená, že je v roce 2023 čeká ještě velké překvapení. Bipolární svět přinese zkázu ničím neomezovaného konceptu „just-in-time“. Firmy se musí pojistit a zvýšit svou odolnost, takže si budou vytvářet objemnější zásoby a fragmentovanější dodavatelské řetězce. To povede k vyšší inflaci. Zelená transformace uprostřed války v Evropě, nedostatek energie a kovů znamená, že bude přechod na ekologičtější společnost v nejbližší době nákladnější a s obnovitelnými energetickými zdroji budou spojené značné náklady. To povede k vyšší inflaci. Klimatická změna bude čím dál víc narušovat produkci potravin. To povede k vyšší inflaci. Těžební společnosti zatím nenabízejí příliš velkou návratnost investovaného kapitálu, takže se muset ceny kovů výrazně zvýšit, aby se vyplatil další průzkum nalezišť, jinak nebude možné zvýšit nabídku tak, aby uspokojila naše aspirace. To povede k vyšší inflaci. Zaměstnanci se budu ze všech sil snažit vykompenzovat ztrátu hodnoty svého reálného majetku i příjmů, takže se zrychlí růst mezd. I to povede k vyšší inflaci. A mohli bychom pokračovat dál.

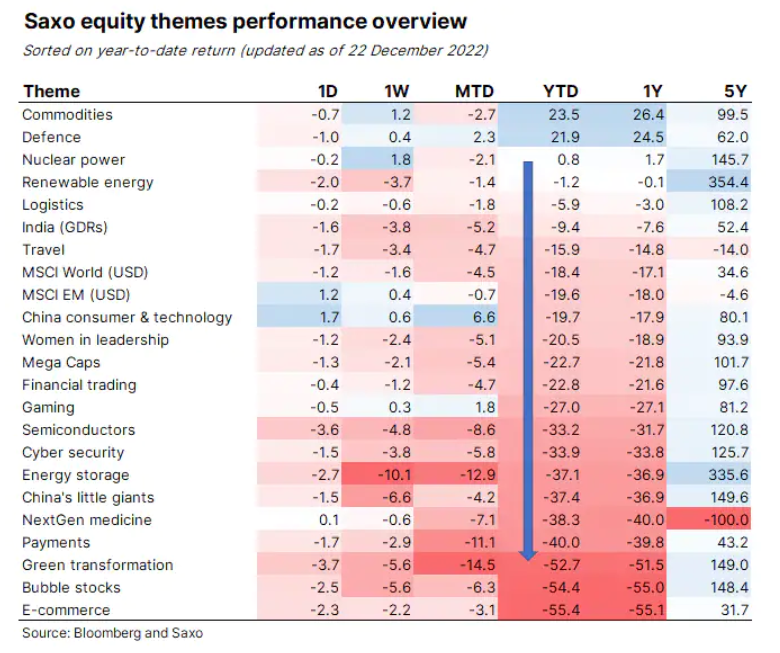

Zásadní změna světového řádu se zřetelně promítla i do našich tematických košů. Zdaleka nejlépe si vedly komodity a akcie dodavatelů vojenských technologií, které k dnešnímu dni posílily o 24 % a 22 %. Také naše energetické koše, jako např. obnovitelná a jaderná energie, si ve srovnání s celkovým akciovým trhem vedly poměrně dobře. Logistický koš a indický koš vydělaly na změnách struktury globálních dodavatelských řetězců. A na chvostě najdeme tři tematické koše, které opětovné fyzické otevření ekonomiky po pandemii, šok v oblasti úrokových sazeb a energetická krize zvyšující ceny elektřiny a brzdící zelenou transformaci zasáhly nejvíc. Nejvíce patrné to bylo na propadu poptávky po elektromobilech.

Mohou si americké akcie udržet svou nadprůměrnou hodnotu i po comebacku fyzického světa?

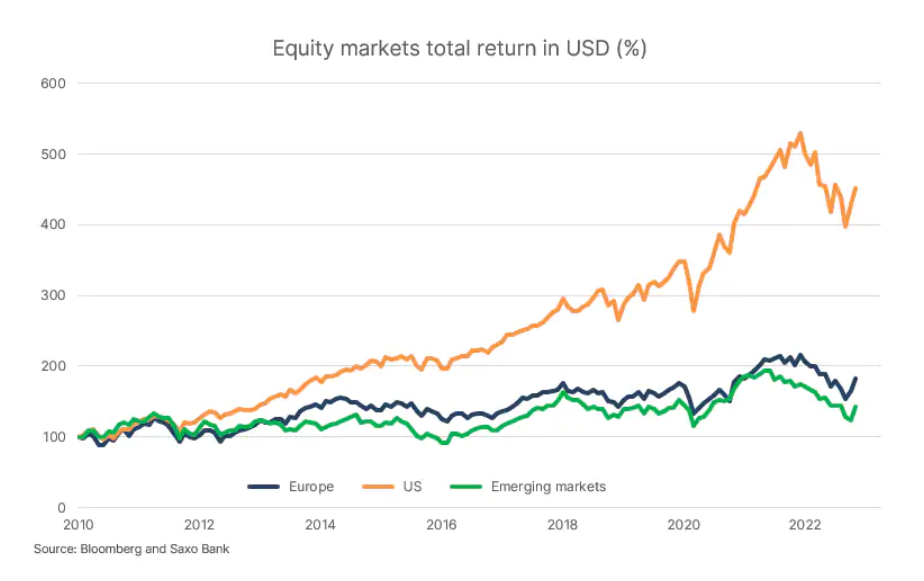

Pro závěrečnou fázi globalizace byl příznačný vzestup digitalizace. Ve Spojených státech vznikaly nadnárodní firmy, které využívaly všech výhod globalizace. Díky tomu posílily americké akcie tak, že nechaly evropské tituly v dolarové hodnotě daleko za sebou. Čínské akcie s nimi díky vlastnímu rychle rostoucímu technologickému sektoru dokázaly držet krok, ale jejich tržní síla se stala v Číně politickým problémem. Následovaly antimonopolní zákony a zákony omezující hospodářskou soutěž, jejichž jediným účelem bylo srazit čínským technologickým gigantům hřebínek pod heslem společné prosperity. S nárůstem centralizace a státní kontroly v Číně nebude tato společná prosperita pro akcionáře moc přínosná, a proto do čínských akcií dlouhodobě raději příliš neinvestujeme, dokud se znovu nevrátí tržní reformy.

Důležitější otázkou však je, zda dokáže americké akcie dohnat Evropa. Podle nás budou evropské akcie čím dál zajímavější, mimo jiné kvůli americkému dolaru, který bude v delším časovém horizontu oslabovat i kvůli opětovnému vzestupu fyzického světa. Evropský cíl zdvojnásobit výdaje na obranu a vůbec se začít v rámci nového světového řádu chovat asertivněji do budoucna prospěje hospodářskému růstu, zvlášť až se postupem času vyřeší energetická omezení. V prostředí komoditního supercyklu a slabšího dolaru si nejspíš povedou dobře i rozvojové trhy s výjimkou Číny.

Bude i během inflace nejlepším zajištěním proti riziku energetika?

Investoři roky debatovali o tom, která aktiva představují nejlepší zajištění proti inflaci, až se jednoho dne vrátí. Mluvilo se o nemovitostech a dluhopisech chráněných proti inflaci, ale ukázalo se, že skutečným zajištěním proti inflaci je energetika a obecněji také sektor komodit. Naše společnost i všechno, co děláme, je založeno na energiích. Naše dlouhá cesta spojená s neustálým růstem bohatství je postavena na energiích. Skutečně doporučuji knihu Richarda Rhodese Energy: A Human History (Energie – historie lidstva). Představuje zajímavý exkurz do dějin energie a technologií zajišťujících její čím dál větší přísun.

Díky pokrokům v oblasti akumulátorových technologií se všechny aspekty naší společnosti čím dál víc elektrifikují, a tak bude energie i nadále zásadním faktorem a bude akcionářům přinášet enormní zisky. Musíme počítat s tím, že tu s námi ropa a plyn ještě nějakou dobu zůstanou, a vzhledem k tomu, jak se kvůli ESG iniciativám propadly jejich ceny, mohou toho teď investoři, kteří si s ESG nedělají hlavu, využít. V delším časovém horizontu ale převládnou a palivové články, vodík, obnovitelné zdroje energií a jaderná a fúzní energetika budou více vynášet.

I na prahu roku 2023 je energetický sektor jasnou investicí. Strukturálně vyšší inflace a úrokové sazby v dalším hospodářském cyklu budou zase hrát do karet finančnictví. Také těžební společnosti jsou pro investory jedním z klíčových sektorů, ovšem technologický sektor jako celek se zatím ještě nestihl přizpůsobit nové situaci. Jinými slovy, klíčovým konceptem pro investory je lépe vyvážit své portfolio firem podnikajících v hmotných a nehmotných aktivech.

V době inflace jsou nejlepší firmy s vysokou kvalitou a marží

I v roce 2023 bude inflace žhavým tématem a dynamice začnou dominovat mzdové tlaky. Firmy tedy budou v nadcházejícím roce bojovat o udržení provozních marží. V současném prostředí budou největším tlakům čelit malé podniky s velkými úvěry, kde velkou část výrobních prostředků tvoří zaměstnanci. Také už jsme psali, že bude inflace představovat největší zátěž pro firmy s nejnižšími provozními maržemi v příslušných odvětvích. V 70. letech a počátkem let 80. zjistil Warren Buffett, že období zvýšené inflace lépe přežívají firmy s vysokými maržemi, silnými značkami, případně konkurenceschopnými technologiemi. Tento poznatek platí i pro dnešní investory, a tak doufáme, že jej naši klienti při správě svého portfolia v roce 2023 zohlední.

Tohle byla nepochybně ta nejdelší zpráva z akciových trhů, jakou jsem kdy napsal. Rok 2022 si však propracovanou rekapitulaci určitě zasloužil, protože bude jednoznačně jedním z těch, za nimiž se budeme ohlížet a říkat: „A tehdy se svět změnil.“ Jak kdysi prohlásil Vladimír Iljič Lenin: „Máte desítky let, kdy se nic neděje. A pak jsou týdny, kdy proběhnou celá desetiletí.“

Saxo Bank, Peter Garnry, hlavní akciový stratég

Klíčová slova: Brexit | Inflace | Rusko | USA | Evropské akcie | Americké akcie | ETF | Světová ekonomika | Recese | Rizika | Sazby | Akcie | Aktiva | Americký dolar | Centrální banky | Ekonomika | Fed | Komodity | Koš | Měny | Portfolio | Riziko | Ropa | VIX | Warren Buffett | Úrokové sazby | Banky | Evropa | Finanční krize | Saxo Bank | Čínské akcie | Investoři | Fond | Bohatství | Obchodníci | Index | Čínská ekonomika | Dolar | Eura | Index VIX | Portfolia | Pro investory | Trh | Volatility | Zpráva | Zisky | Buffett | Indie | ROCE | Spojené státy | Energie | Firmy | Globální finanční krize | Globální ekonomiky | Finančnictví | Zajištění | Konsensus | Průzkum | Krize | Krize eura | Geopolitická rizika | Saxo | Podniky | Trh s ropou | Akciový stratég | Růst mezd | ESG | Digitalizace | Peter Garnry | Objem | Technologický sektor | Průmysl | Plyn | Americké centrální banky | Trumpova administrativa | Stratég | Návratnost | Zemědělství | Vyšší inflace | Trhy | Nový virus | Virus | Situace | Pandemie | Výdaje | Šok | Objem stimulů | Historie | Růst | Ceny elektřiny | Ekonomiky | Války | Závislost | Dodavatelské řetězce | Malé podniky | Zaměstnanci | Ceny | Politici | Energetický sektor | Ropa a Plyn | MRNA | ACT | Zajištění proti inflaci | Prodej | Jednotné měny | Technologie | Společnosti | Energetika | Ceny kovů | Energetická krize | Globální dodavatelské řetězce | Společnost | Lockdowny | TIM | Akcie v roce 2022 | Instituce | Období zvýšené inflace | Války v Evropě | Bidenova vláda | Řetězce | Nadnárodní firmy | Největší vítězství | Otevření ekonomiky | Jaderná energie | Administrativa | Polovodiče |

Čtěte více

-

Akcie Volkswagenu se dnes obchodují bez nároku na dividendu, akcie klesají o 9 % 📉🚗

Akcie společnosti Volkswagen (VOW1.DE) dnes výrazně klesají, protože se obchodují poprvé bez nároku na dividendu. Společnost také očekává, že rok 2023 pro ni bude ještě těžší než rok 2022: -

Akcie Volkswagenu se propadly níže než během aféry Dieselgate či covidu, šéf dozorčí rady žádá o pomoc EU. Cla na čínská elektroauta prý řešením nejsou

Běžné akcie Volkswagenu tento týden uzavřely pod hodnotou 95 eur za kus. To je nejníže od října 2011, kdy Evropa v důsledku světové finanční krize procházela závažnou krizí dluhovou. Akcie Volkswagenu jsou nyní níže než kdykoli během jeho emisní aféry Dieselgate, propuknuvší roku 2015, a také než kdykoli během pandemie covidu (viz graf Bloombergu níže). -

Akcie Volkswagenu se s emisním skandálem vypořádaly po dvou letech

Ceny akcií automobilky Volkswagenu opět posílily o 4,8 % a jejich hodnota se dostala zpět na úroveň před emisní aférou. Automobilce tak trvalo víc než 2 roky, než své ztráty odstranila. Provozní zisk koncernu dokonce předčil očekávání analytiků a stoupl na částku více než 110 miliard korun. Ceny akcií u automobilky Volkswagen tak stouply na více než 163,5 euro a společnost konečně vyrovnává své emisní ztráty. -

Akcie v posledných rokoch počas Vianoc väčšinou klesajú

V posledných rokoch sa akciám počas nízkej likvidity koncom roka nezvyklo dariť. V posledných štyroch rokov od Vianoc do konca roka zakaždým stratili. Keď sa pozrieme na posledných 10 rokov, tak klesli až 7-krát. Významný rast zaznamenali len v roku 2008, kedy akcie masívne padali počas finančnej krízy (ďaleko viac ako dnes). Keď nepočítame rok 2008, tak priemer v posledných rokoch je -0,4%. -

Akcie v prvním týdnu posílily

Akcie na pražské burze v prvním letošním týdnu posílily, od minulého pátku index PX stoupl o 1,7 procenta na 937,5 bodu. Největší pokles zaznamenaly akcie elektrárenské společnosti ČEZ, nejlépe se vedlo cenným papírům pojišťovací skupiny VIG, vyplývá z výsledků burzy. Za celý rok 2016 ztratily české akcie téměř čtyři procenta. -

Akcie: V příštím týdnu se rozjede výsledková sezóna naplno

Americké akciové indexy včera opětovně vystoupaly na nové rekordy. Průmyslový Dow Jones vzrostl o 0,9 % a překonal hranici 27.000 bodů. Index S&P 500 si polepšil o 0,2 % a zastavil se pouhých devět setin bodu pod úrovní 3.000 bodů. Kromě průmyslových podniků (+0,7 %) se nejvíce dařilo finančním domům (+0,6 %). Naopak na opačném konci uzavřeli realitní developeři, jejichž akcie spadly o 1,2 % pod tíhou rostoucích dluhopisových výnosů. Ty reagovaly na překvapivě vyšší zveřejněnou jádrovou inflaci v USA. -

Akcie vrátily část loňských ztrát. Co bude dál?

“Především dividendové akcie mohou letos, po velmi nepovedeném závěru roku 2018, nabídnout zajímavý ziskový potenciál. Světová ekonomika stále pádí dostatečně rychle, než aby ji něco zastavilo,“ říká vedoucí obchodního oddělení BHS Tomáš Matuška. -

Akcie v reakcii na pokrok pri obchodných rokovaniach pokračujú v raste

Obchodníci vstúpili do začiatku obchodného týždňa s pozitívnou náladou, o ktorú sa predovšetkým postaral čiastkový úspech obchodných rozhovorov medzi USA a Čínou. Americký prezident Donald Trump sa vyjadril, že USA učinili podstatný pokrok v obchodných rozhovoroch s Čínou o dôležitých štrukturálnych témach, vrátane ochrany duševného vlastníctva, prevodu technológií, poľnohospodárstva, služieb, meny a mnohých ďalších kľúčových témach. V dôsledku týchto produktívnych rozhovorov prezident Trump odložil zvyšovanie ciel z americkej strany z doposiaľ plánovaného 1. Marca. Pokiaľ obe strany dosiahnu ďalší pokrok v rozhovoroch, hodlá Trump usporiadať stretnutie s čínskym prezidentom, aby uzavreli príslušnú dohodu. Čínske akciové trhy nadviazali na základe týchto skutočností na minulotýždňový rast, v zelených číslach sa obchodujú aj hlavné európske a americké akciové indexy. Akciový index S&P 500 dnes prekonal hranicu 2800 bodov, čím sa otvoril dodatočný priestor na rast k úrovni 2900 bodov. -

Akcie v reakci na pozitivní ekonomickou předpověď Fedu otevřou výše.

Očekává se, že evropské akciové indexy otevřou v úterý výše, a budou tak reagovat na včerejší komentáře Fed... -

Akcie v roce 2018: Růst zisků versus pokles valuací

Globální akciové trhy nezažily příznivý rok. Index MSCI All Country World od začátku roku ztrácí 9,9 %. Pokud přihlédneme k dividendovému výnosu ve výši 1,7 %, je ztráta globálních akciových trhů o něco mírnější na úrovni 8,2 %. Mezi klíčové důvody akciových poklesů patří zpomalující dynamika růstu celé světové ekonomiky, konkrétně především zpomalující růst čínské ekonomiky, jež přispívá k růstu světového HDP bezprecedentní jednou třetinou, dále obchodní válka mezi USA a Čínou, zvyšování úrokových sazeb americkým Fedem, včetně korespondujícího růstu výnosů amerických státních dluhopisů a celkového zpřísňování měnových podmínek amerického dolaru, a v neposlední řadě nesmíme zapomenout na měnové krize v Argentině a Turecku, obavy z neřízeného Brexitu a nejistotu ohledně italského rozpočtu a obrovské zadluženosti. V poslední době se k výrazným negativním faktorům také přidala silně invertující výnosová křivka v USA, která na základě historických zkušeností může indikovat relativně brzký příchod hospodářské recese. Všechny tyto negativní faktory dohromady způsobily silný nárůst rizikové averze, jenž se projevil právě v akciových poklesech. Přitom platí, že korunová výkonnost globálních akciových trhů byla o poznání lepší na záporné úrovní -2,3 %, neboť americký dolar letos vůči koruně poměrně výrazně posílil. -

Akcie v růstové náladě a další inflační data na programu

Čtvrteční obchodování je pro hlavní evropské akciové trhy pozitivní. Indexy si připisují slušné zisky: DAX +0,9 pct, FTSE 100 a CAC 40 jsou +0,8 pct a AEX přidává už 1,3 procenta. Sektorově vedou technologie, energie a finance. Znovu se zvedají ceny energií, a to elektřiny, ropy či plynu, zatímco uhlí jen drží pozice. To však akcie celkově moc netrápí. -

Akcie vs. dlhopisy

Akciový trh v US pokračuje v raste a počas ostatných deviatich obchodných dní dosiahol index SP500 nové rekordné... -

Akcie: V strede týždňa sa akciové trhy červenali

V strede týždňa akciové trhy oslabovali v USA aj Európe. Index Dow Jones v stred... -

Akcie vstupují do posledního dějství

Po dramatickém propadu akciových trhů na konci roku 2018 by investoři měli udržovat defenzivní postoj a hledat aktiva s nízkou volatilitou protože poměr rizika a výnosu pro rok 2019 vypadá špatně. Japonské akcie by se mohly zotavit, pokud Čína uspěje se stimulací ekonomiky a uzavře obchodní dohodu se Spojenými státy. -

Akcie vstupují do Santa rally, ropa se stabilizovala, analýza EUR/USD

Americká ekonomika ve třetím čtvrtletí zpomalila růst na 2 procenta v meziročním srovnání z tempa 3,9 procenta ve druhém kvartále. Proti listopadovému odhadu, si výsledný HDP pohoršil o 0,1 procenta. Nicméně ekonomové podle průzkumy agentury Reuters očekávali zpomalení až na 1,9 procenta v měsících červenec – září. Když srovnáme výsledky třetího a prvního měření, tak finální číslo je o 0,5 procenta lepší. -

Akcie v USA klesají, Meta v rámci požadavků EU zalistuje reklamy od Ebay

Index Dow Jones -0,25 % na 42423,34 b. S&P 500 -0,22 % na 5896,3 b. Nasdaq Composite -0,28 % na 19435,21 b. -

Akcie v USA klesly po slabých datech z průmyslu, vede se zlatu a jenu

Zlato, japonský jen a americké dluhopisy rostou, naopak na Wall Street zavládl pesimismus a tamní akcie klesly nejvíce za poslední tři týdny. Investoři sotva vstřebali náznaky Fedu, že v uvolňování měnové politiky nastane přestávka, a už je vystrašila slabá data z amerického zpracovatelského sektoru a znovu i nervozita ohledně světového obchodu. -

Akcie v USA na nových rekordech

Akcie technologických a maloobchodních společností byly hnacím motorem růstu indexu S&P. Nasdaq prodoužil svou rally na devátý den v řadě – nejdelší vítěznou řadou od prosince. Telekomunikační společnosti AT&T a Verizon včera klesaly. Společnost Moderna Inc. otřásla trhem po zveřejnění výsledků, když se tržby i zisk nesetkaly s očekáváním a zároveň zklamal i výhled na celý rok. Dow Jones -0,1 %; S&P +0,4 %; Nasdaq +0,8 %. -

Akcie v USA odevzdaly zisky

Akcie vymazaly své zisky ze začátku včerejšího dne. Index S&P 500 se po 1% růstu vrátil zpět na úroveň z předchozího dne a zamířil do blízkosti 50% úrovně Fibonacciho hranice pro současný medvědí trh. Technický sektor si vedl hůře po prudkém růstu, který poslal Nasdaq 100 o více než 20 % nad jeho červnová minima. Velké společnosti jako Tesla Inc. a Amazon.com Inc. se propadly. Akcie společnosti Walt Disney Co. rostly poté, co vykázala lepší než očekávaný růst počtu předplatitelů své streamovací služby a uvedla, že zvýší cenu služby Disney+ o 38 %. Akcie USA závěr: Dow Jones +0,1 %; S&P -0,1 %; Nasdaq Composite -0,6 %. -

Akcie v USA opět výš. Výsledková sezóna vrcholí.

Akciové trhy v USA tento týden zažily další přísun hospodářských výsledků největších světových firem. Celkově se akciové indexy nijak výrazně nevychýli nahoru ani dolů, stále si drží své vysoké ceny a i přes mírně vyšší intradenní volatilitu je situace vcelku poklidná.

Forex - doporučené články:

Co je FOREX?

Základní informace o finančním trhu FOREX. Forex je obchodování s cizími měnami (forex trading) a je zároveň největším a také nejlikvidnějším finančním trhem na světě.

Forex pro začátečníky

Forex je celosvětová burzovní síť, v jejímž rámci se obchoduje se všemi světovými měnami, včetně české koruny. Na forexu obchodují banky, fondy, pojišťovny, brokeři a podobné instituce, ale také jednotlivci, je otevřený všem.

1. část - Co to vlastně forex je?

FOREX = International Interbank FOReign EXchange. Mezinárodní devizový trh - jednoduše obchodování s cizími měnami - obchodování se směnnými kurzy.

VIP zóna - Forex Asistent

Nabízíme vám jedinečnou příležitost stát se součástí týmu elitních obchodníků FXstreet.cz. Ve spolupráci s předními úspěšnými obchodníky jsme pro vás připravili unikátní VIP skupinu (speciální uzavřená sekce na webu), až doposud využívanou pouze několika profesionálními tradery, a k tomu i exkluzivní VIP indikátory, doposud úspěšně používané pouze k soukromým účelům. Nyní se vám otevírá možnost stát se součástí této VIP skupiny, díky které získáte jedinečné know-how pro obchodování na forexu, výjimečné VIP indikátory, a tím také náskok před drtivou většinou ostatních účastníků trhu.

Forex brokeři - jak správně vybrat

V podstatě každého, kdo by chtěl obchodovat forex, čeká jednou rozhodování o tom, s jakým brokerem (přeloženo jako makléř/broker nebo zprostředkovatel) by chtěl mít co do činění a svěřil mu své finance určené k obchodování. Velmi rád bych vám přiblížil problematiku výběru brokera, rozdíl mezi jednotlivými typy brokerů a v neposlední řadě uvedu několik příkladů nejznámějších z nich.

Forex robot (AOS): Automatický obchodní systém

Snem některých obchodníků je obchodovat bez nutnosti jakéhokoliv zásahu do obchodu. Je to pouhá fikce nebo reálná záležitost? Kolik z nás věří, že "roboti" mohou profitabilně obchodovat? Na jakých principech fungují?

Forex volatilita

Forex volatilita, co je volatilita? Velmi užitečným nástrojem je ukazatel volatility na forexu. Grafy v této sekci ukazují volatilitu vybraného měnových párů v průběhu aktuální obchodní seance.

Forex zůstává největším trhem na světě

V dnešním článku se podíváme na nejnovější statistiky globálního obchodování na forexu. Banka pro mezinárodní vyrovnání plateb (BIS) totiž před pár týdny zveřejnila svůj pravidelný tříletý přehled, ve kterém detailně analyzuje vývoj na měnovém trhu. BIS je označována jako "centrální banka centrálních bank". Je nejstarší mezinárodní finanční organizací a hraje klíčovou roli při spolupráci centrálních bank a dalších institucí z finančního sektoru. Dnešní vzdělávací článek sice nebude zcela zaměřen na praktické informace z pohledu běžného tradera, ale i přesto přinese zajímavé a důležité poznatky.

Nejnovější články:

Vzdělávací články

🚀 FXstreet.cz & eToro přinášejí exkluzivní akci: Získejte 6měsíční členství ve VIP zóně ZDARMA

Očekávaná hodnota prop výzvy: Kdy se nákup challenge vyplatí?

VIP zóna FXstreet.cz v červenci 2026 byla pro klienty opět zisková

Léto v plném proudu, trhy také: Top 3 obchody traderů Fintokei na indexech a zlatě

Chamtivost a strach: Největší cenové pohyby na finančních trzích (červenec 2026)

Káva na rozcestí. Přinese rekordní úroda další pokles cen?

Stvořil elitní klub, kde Ameriku obral o 65 miliard. Madoff řídil největší Ponzi dějin

Akcie, dolar, bitcoin, zlato, ropa: Začíná to!

Historická data, kde je získat, jak připojit svého data providera do MultiCharts a proč je budeme potřebovat? (4. díl)

Jak obchodují profíci: Fibonacci trading - systém úspěšných traderů

🚀 FXstreet.cz & eToro přinášejí exkluzivní akci: Získejte 6měsíční členství ve VIP zóně ZDARMA

Očekávaná hodnota prop výzvy: Kdy se nákup challenge vyplatí?

VIP zóna FXstreet.cz v červenci 2026 byla pro klienty opět zisková

Léto v plném proudu, trhy také: Top 3 obchody traderů Fintokei na indexech a zlatě

Chamtivost a strach: Největší cenové pohyby na finančních trzích (červenec 2026)

Káva na rozcestí. Přinese rekordní úroda další pokles cen?

Stvořil elitní klub, kde Ameriku obral o 65 miliard. Madoff řídil největší Ponzi dějin

Akcie, dolar, bitcoin, zlato, ropa: Začíná to!

Historická data, kde je získat, jak připojit svého data providera do MultiCharts a proč je budeme potřebovat? (4. díl)

Jak obchodují profíci: Fibonacci trading - systém úspěšných traderů

Denní kalendář událostí

Ve Švýcarsku rezervy zahraničních měn

V USA spotřebitelské úvěry

V USA bude mít slovo prezident Donald Trump

V USA týdenní statistický bulletin API

V Kanadě Ivey index PMI

V USA průměrný hodinový výdělek

V USA míra nezaměstnanosti

V USA NFP report zaměstnanosti

V Kanadě míra nezaměstnanosti

V USA zásoby zemního plynu

Ve Švýcarsku rezervy zahraničních měn

V USA spotřebitelské úvěry

V USA bude mít slovo prezident Donald Trump

V USA týdenní statistický bulletin API

V Kanadě Ivey index PMI

V USA průměrný hodinový výdělek

V USA míra nezaměstnanosti

V USA NFP report zaměstnanosti

V Kanadě míra nezaměstnanosti

V USA zásoby zemního plynu

Tradingové analýzy a zprávy

Odhady: Zisky velkých firem z Evropy ve 2Q výrazně vzrostly

Zaměstnanec firmy: Akcií SpaceXu se zbavím, jakmile bude možnost

Americké akcie zakončily týden růstem, dolar po datech z trhu práce oslabil

Trump nadále usiluje o odvolání členky rady guvernérů Fedu Cookové

Hlavní akcionář Volkswagenu je ve ztrátě, automobilku vyzval k rychlým opatřením

Tržby skupiny CSG vzrostly meziročně na 78,8 mld. Kč

Komodity: Ceny ropy rostou po zprávě z amerického červencového trhu práce

Forex: Dolar oslabuje poté, co data ukázala úbytek pracovních míst v USA

Pražská burza v týdnu opět výrazně posílila, index PX stoupl o 2,94 procenta

Pražská burza sestoupila z historického maxima a vrátila se pod 2800 bodů

Odhady: Zisky velkých firem z Evropy ve 2Q výrazně vzrostly

Zaměstnanec firmy: Akcií SpaceXu se zbavím, jakmile bude možnost

Americké akcie zakončily týden růstem, dolar po datech z trhu práce oslabil

Trump nadále usiluje o odvolání členky rady guvernérů Fedu Cookové

Hlavní akcionář Volkswagenu je ve ztrátě, automobilku vyzval k rychlým opatřením

Tržby skupiny CSG vzrostly meziročně na 78,8 mld. Kč

Komodity: Ceny ropy rostou po zprávě z amerického červencového trhu práce

Forex: Dolar oslabuje poté, co data ukázala úbytek pracovních míst v USA

Pražská burza v týdnu opět výrazně posílila, index PX stoupl o 2,94 procenta

Pražská burza sestoupila z historického maxima a vrátila se pod 2800 bodů

Blogy uživatelů

Zlato vyráží k novým maximům: Tři důvody, proč žlutý kov opět dominuje

Prop challenge pro swing tradery? Fintokei mění pravidla hry

Krypto šeptanda: Co přinesl poslední týden v kryptosvětě (7. 8. 2026)

Tato legenda čeká krach jako v roce 1987!

Dosáhne SpaceX do roku 2030 tržeb ve výši 1 bilionu dolarů?

Analýza DAX, Nasdaq, EUR/USD: Zlepšený sentiment poslal DAX na nová maxima

Praktické okénko: Bitcoin aktuálně jako spekulativní, nikoli investiční aktivum

Akcie Tesly na rozcestí: Výrobce aut, nebo startup?

Měnový pár EUR/AUD: Multitimeframe analýza (W1–H4)

Akciová analýza: Výsledky McDonald’s nepotěšily, ale ani neurazily. Jakou vizi společnost prezentovala?

Zlato vyráží k novým maximům: Tři důvody, proč žlutý kov opět dominuje

Prop challenge pro swing tradery? Fintokei mění pravidla hry

Krypto šeptanda: Co přinesl poslední týden v kryptosvětě (7. 8. 2026)

Tato legenda čeká krach jako v roce 1987!

Dosáhne SpaceX do roku 2030 tržeb ve výši 1 bilionu dolarů?

Analýza DAX, Nasdaq, EUR/USD: Zlepšený sentiment poslal DAX na nová maxima

Praktické okénko: Bitcoin aktuálně jako spekulativní, nikoli investiční aktivum

Akcie Tesly na rozcestí: Výrobce aut, nebo startup?

Měnový pár EUR/AUD: Multitimeframe analýza (W1–H4)

Akciová analýza: Výsledky McDonald’s nepotěšily, ale ani neurazily. Jakou vizi společnost prezentovala?

Forexové online zpravodajství

Zámoří uzavřelo v kladných číslech, S&P500 na nových maximech

Nízká hladina Rýna dále zhoršuje potíže německého průmyslu

Pozitivní vývoj na Wall Street

Frankfurtská burza zakončuje týden růstem

Forex: Odolná česká ekonomika, slabší trh práce USA a levnější ropa

STANOVISKO AAVIT: Česko investovalo v roce 2025 do výzkumu a vývoje více než v předchozím období. Na Evropu ale stále ztrácí

Společnost Caterpillar překonala hranici 20 miliard USD: Datová centra a infrastruktura výrazně zvýšily zisk

ČNB ponechala sazby na 3,75 %. Prostor pro jejich snížení existuje, pravděpodobnost je ale zatím malá

Denní shrnutí: Výprodej dolaru po NFP, zlato opět roste

Tři trhy, které sledovat příští týden (07.08.2026)

Zámoří uzavřelo v kladných číslech, S&P500 na nových maximech

Nízká hladina Rýna dále zhoršuje potíže německého průmyslu

Pozitivní vývoj na Wall Street

Frankfurtská burza zakončuje týden růstem

Forex: Odolná česká ekonomika, slabší trh práce USA a levnější ropa

STANOVISKO AAVIT: Česko investovalo v roce 2025 do výzkumu a vývoje více než v předchozím období. Na Evropu ale stále ztrácí

Společnost Caterpillar překonala hranici 20 miliard USD: Datová centra a infrastruktura výrazně zvýšily zisk

ČNB ponechala sazby na 3,75 %. Prostor pro jejich snížení existuje, pravděpodobnost je ale zatím malá

Denní shrnutí: Výprodej dolaru po NFP, zlato opět roste

Tři trhy, které sledovat příští týden (07.08.2026)

Odborné kurzy a semináře

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Online přenos nebo osobní účast)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Záznam semináře)

Praktický workshop technické analýzy + profi obchodní systémy (Online - živý přenos)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Online přenos nebo osobní účast)

Nový seminář: Psychologie tradingu a profesionální Money-Management (Záznam semináře)

Ziskové obchodování akcií - praktický seminář (Záznam semináře)

Nový seminář: Psychologie tradingu a profesionální Money-Management

Ziskové obchodování akcií - praktický seminář

Praktický workshop technické analýzy + profi obchodní systémy (Záznam semináře)

Ziskové obchodování akcií - praktický seminář (Online přenos nebo osobní účast)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Online přenos nebo osobní účast)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Záznam semináře)

Praktický workshop technické analýzy + profi obchodní systémy (Online - živý přenos)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Online přenos nebo osobní účast)

Nový seminář: Psychologie tradingu a profesionální Money-Management (Záznam semináře)

Ziskové obchodování akcií - praktický seminář (Záznam semináře)

Nový seminář: Psychologie tradingu a profesionální Money-Management

Ziskové obchodování akcií - praktický seminář

Praktický workshop technické analýzy + profi obchodní systémy (Záznam semináře)

Ziskové obchodování akcií - praktický seminář (Online přenos nebo osobní účast)

Naposledy čtené:

Forexové online zpravodajství

Technická analýza: Euru se dnes může podařit ubránit pozice nad 1,09 EURUSD

❗Trh je pod tlakem kvůli hrozící válce

IBM se propadá o téměř 5 % navzdory dobrým čtvrtletním výsledkům

Další brutální pohyby na trzích tentokrát s Amazonem, a to nás ještě čekají důležitá data...

Vyhlídky na vývoj měnového páru EUR/USD dne 2. dubna. Údaje ISM z USA udávají tón celého týdne

Plán obchodování měnového páru GBP/USD na 15. dubna. Jednoduché tipy pro začátečníky

Analýza páru GBP/USD na 15. května 2023 – potenciál dalšího růstu

Rozbřesk: Akcie pod “palbou”. Co může změnit Fed a koruna odepsala část zisků

Makro: Podíl nesplácených hypoték se ve čtvrtém čtvrtletí v USA opět snížil

Napětí kolem dluhové krize stále roste, eurodolar i koruna ztrácely do slov Bena Bernankeho

Technická analýza: Euru se dnes může podařit ubránit pozice nad 1,09 EURUSD

❗Trh je pod tlakem kvůli hrozící válce

IBM se propadá o téměř 5 % navzdory dobrým čtvrtletním výsledkům

Další brutální pohyby na trzích tentokrát s Amazonem, a to nás ještě čekají důležitá data...

Vyhlídky na vývoj měnového páru EUR/USD dne 2. dubna. Údaje ISM z USA udávají tón celého týdne

Plán obchodování měnového páru GBP/USD na 15. dubna. Jednoduché tipy pro začátečníky

Analýza páru GBP/USD na 15. května 2023 – potenciál dalšího růstu

Rozbřesk: Akcie pod “palbou”. Co může změnit Fed a koruna odepsala část zisků

Makro: Podíl nesplácených hypoték se ve čtvrtém čtvrtletí v USA opět snížil

Napětí kolem dluhové krize stále roste, eurodolar i koruna ztrácely do slov Bena Bernankeho

Blogy uživatelů

Poletíme na svůj vlastní Měsíc

Akciová analýza: Akciové trhy pod tlakem nového předsedy Fedu

Index S&P 500 ukazuje, že umí také klesat a investoři panikaří

Povídání o trzích: Speciál o pražské burze. Bude se dařit ČEZu?

Když všichni nakupují, bývá už často pozdě

NEWS TRADING udělátko :-)

Zlato, stříbro, dolar a jejich cenový vývoj

USA jsou výrazně napřed před ostatními

Zlato vyráží k novým maximům: Tři důvody, proč žlutý kov opět dominuje

Cenová bomba je tu! 20k za €29!

Poletíme na svůj vlastní Měsíc

Akciová analýza: Akciové trhy pod tlakem nového předsedy Fedu

Index S&P 500 ukazuje, že umí také klesat a investoři panikaří

Povídání o trzích: Speciál o pražské burze. Bude se dařit ČEZu?

Když všichni nakupují, bývá už často pozdě

NEWS TRADING udělátko :-)

Zlato, stříbro, dolar a jejich cenový vývoj

USA jsou výrazně napřed před ostatními

Zlato vyráží k novým maximům: Tři důvody, proč žlutý kov opět dominuje

Cenová bomba je tu! 20k za €29!

Vzdělávací články

TOP 3 největší investoři světa – BlackRock, Vanguard a State Street

Členové VIP zóny FXstreet.cz v dubnu 2026 sklízeli stabilní zisky

Grafické formace v technické analýze - kompletní průvodce (1. část)

3 kroky ke správnému money-managementu

RETURN CHANNEL – Profesionální MT4 indikátor

Získejte VIP zónu od Purple Trading zcela zdarma!

Naučte se přijímat ztráty v obchodování

Polská měna ještě stále odolává euru. U našich sousedů se platilo zlotým už ve středověku

Umělá inteligence (AI) v tradingu: Praktické využití pro tradery

Vzájemná korelace měnových párů

TOP 3 největší investoři světa – BlackRock, Vanguard a State Street

Členové VIP zóny FXstreet.cz v dubnu 2026 sklízeli stabilní zisky

Grafické formace v technické analýze - kompletní průvodce (1. část)

3 kroky ke správnému money-managementu

RETURN CHANNEL – Profesionální MT4 indikátor

Získejte VIP zónu od Purple Trading zcela zdarma!

Naučte se přijímat ztráty v obchodování

Polská měna ještě stále odolává euru. U našich sousedů se platilo zlotým už ve středověku

Umělá inteligence (AI) v tradingu: Praktické využití pro tradery

Vzájemná korelace měnových párů

Tradingové analýzy a zprávy

Stanjura: Schodek státního rozpočtu bude příští rok vyšší

Čínské vstupní ceny z továren klesly v červnu nejrychleji za více než sedm let

Analytik: Ceny komodit na trzích letos spíše klesaly, index je v minusu pět procent

Zvýšení dluhového stropu - nevyřešeno

Stříbro - Intradenní výhled 7.8.2026

CONSOB varuje před šesti novými společnostmi

Forex: Koruna dnes stagnovala k euru a posílila vůči dolaru

Index spekulativního sentimentu 11.8.2020

CAC 40 - Intradenní výhled 31.3.2023

Ministr: Rozpočtový deficit Ruska za letošek bude kolem 1,5 procenta HDP

Stanjura: Schodek státního rozpočtu bude příští rok vyšší

Čínské vstupní ceny z továren klesly v červnu nejrychleji za více než sedm let

Analytik: Ceny komodit na trzích letos spíše klesaly, index je v minusu pět procent

Zvýšení dluhového stropu - nevyřešeno

Stříbro - Intradenní výhled 7.8.2026

CONSOB varuje před šesti novými společnostmi

Forex: Koruna dnes stagnovala k euru a posílila vůči dolaru

Index spekulativního sentimentu 11.8.2020

CAC 40 - Intradenní výhled 31.3.2023

Ministr: Rozpočtový deficit Ruska za letošek bude kolem 1,5 procenta HDP

Témata v diskusním fóru

EUR/USD

Eurodolar - Chat

EUR/JPY: Analýza více časových rámců (W1-H4)

OIL - ropa

Jak se svést na americkém růstu

Forex očima tradera - měnové páry EUR/USD, USD/CAD a EUR/CZK

VPS na wedosu

OPECu možná klesne produkce více, než se očekávalo

Fed si konečně všiml silného dolaru

Fedu se zamlouvá vyšší inflace

EUR/USD

Eurodolar - Chat

EUR/JPY: Analýza více časových rámců (W1-H4)

OIL - ropa

Jak se svést na americkém růstu

Forex očima tradera - měnové páry EUR/USD, USD/CAD a EUR/CZK

VPS na wedosu

OPECu možná klesne produkce více, než se očekávalo

Fed si konečně všiml silného dolaru

Fedu se zamlouvá vyšší inflace

reklama