Ticker Tape by TradingView

reklama

reklama

reklama

reklama

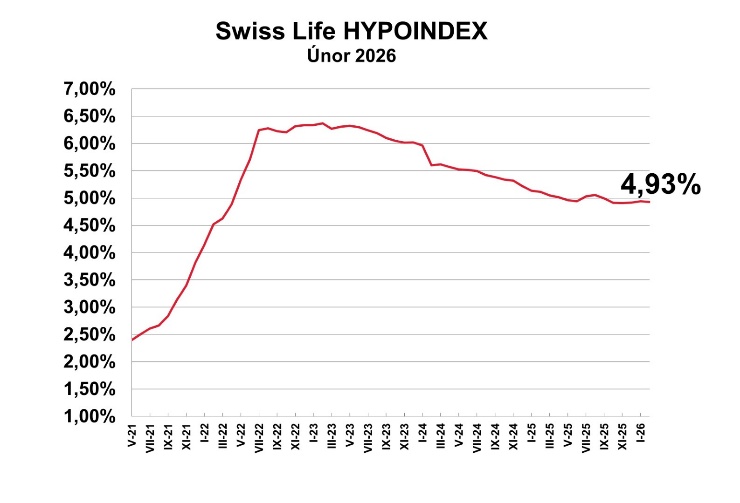

Swiss Life Hypoindex únor 2026 Sazby přešlapují. Potvrzuje se nový normál kolem 5 %

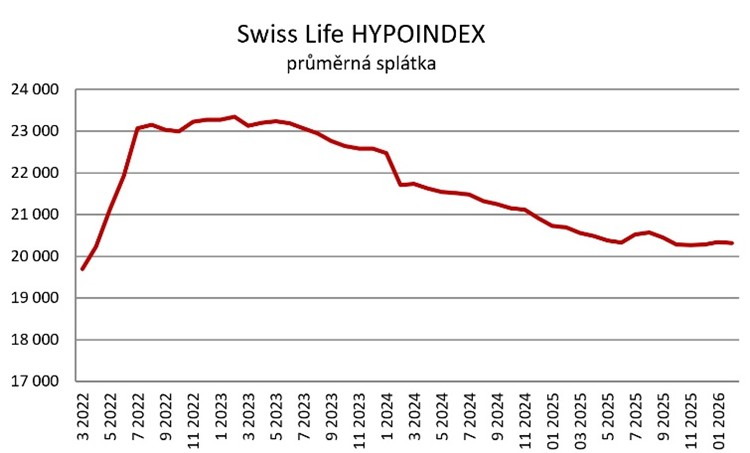

Měsíční splátka hypotéky na 3,5 mil. Kč sjednané do 80 % ceny nemovitosti se splatností 25 let při průměrné nabídkové sazbě 4,93 % p. a. činila v únoru 20 314 korun.

Hypoteční sazby již několik měsíců přešlapují na místě. Swiss Life Hypoindex na únorových 4,93 % potvrzuje, že trh se dostal do fáze relativní rovnováhy. Prudké výkyvy jsou s vysokou pravděpodobností minulostí, rychlý návrat k levným hypotékám ale zatím není na pořadu dne. Krátké fixace sice zlevňují, dlouhé však naopak zdražují a každá desetina procentního bodu může při dlouhé splatnosti znamenat tisíce korun navíc. V prostředí stagnujících sazeb se tak správná volba fixace a banky stává klíčovým faktorem celkové ceny bydlení.

„Hodnota Swiss Life Hypoindexu na úrovni 4,93 % signalizuje přechod hypotečního trhu do klidnější fáze. Prudké výkyvy jsou s vysokou pravděpodobností minulostí, zároveň však nelze očekávat rychlý ani plošný pokles úrokových sazeb. Další vývoj bude záviset především na krocích jednotlivých bank, jejich ochotě konkurovat cenou a na celkovém ekonomickém prostředí. Pro klienty z toho plyne jasný závěr: úspěch při sjednání hypotéky dnes nestojí na čekání na další pokles sazeb, ale na schopnosti zvolit správnou strategii, správnou banku a správný okamžik,“ komentuje Jiří Sýkora, hypoteční analytik společnosti Swiss Life Select.

Swiss Life Hypoindex únor 2026

Zdroj: Swiss Life Hypoindex

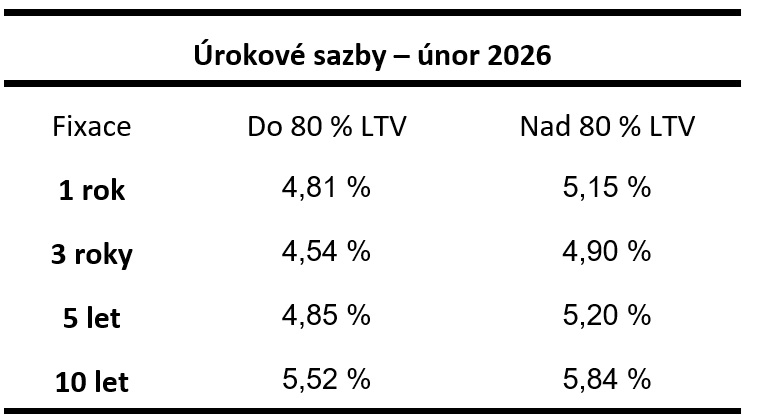

Rozdílný vývoj krátkých a dlouhých fixací

Únor přinesl další rozevření nůžek mezi kratšími a delšími fixačními obdobími. Zatímco úrokové sazby u ročních a tříletých fixací mírně klesaly, pětileté a desetileté fixace naopak zdražily. U tříleté fixace se průměrná nabídková sazba snížila na 4,54 %, zatímco u desetileté fixace vzrostla na 5,52 %. Tento vývoj odráží rozdílné cenové strategie jednotlivých bank i přetrvávající nejistotu ohledně budoucí trajektorie úrokových sazeb. „Hodnota Swiss Life Hypoindexu bude i nadále pohybovat velmi blízko úrovně z předchozích měsíců, což potvrzuje, že změny se dnes odehrávají spíše na úrovni individuálních bankovních strategií než v rámci celého trhu,“ očekává Jiří Sýkora.

Sazby stagnují, důvod ke zlevnění chybí

„Hypoteční sazby stagnují a v nejbližší době nečekejme žádné zásadní změny, a to i přesto, že inflace se v české ekonomice po dlouhé době pohybuje pod dvěma procenty. Česká národní banka se snižováním sazeb spěchat nebude. O čemž svědčí i to, že Bankovní rada ve čtvrtek 5. února ponechala základní úrokovou sazbu beze změny na 3,5 procenta. Navíc ani případné mírné snížení základních sazeb by nezajistilo významný pokles hypotečních sazeb,“ říká Tom Kadeřábek, vedoucí produktového oddělení Swiss Life Select.

Podle něj hraje zásadní roli přetrvávající geopolitická nejistota, která je v tuto chvíli silnější než pozitivní signály z domácí ekonomiky. Aktuálně nižší inflace podle něj nemusí být trvalým jevem, a právě proto centrální banka postupuje velmi opatrně. „I proto nemají komerční banky důvod jít se sazbami dolů. Jak navíc všichni dobře víme, zlevňování českým bankám obvykle trvá výrazně déle než situace, kdy se mají sazby vydat nahoru. Aktuálně navíc nevidíme ani agresivní konkurenční boj, který by ke zlevnění vedl,“ doplňuje Kadeřábek.

Banky hrají rozdílnou hru o klienty

Zatímco v minulosti přistupovaly banky k nastavování sazeb velni podobně, důležitým rysem současného vývoje je rostoucí nejednotnost v přístupu bank k úročení hypoték.

Část bank využívá relativně klidného období k aktivnějšímu boji o nové klienty a přichází s cílenými slevami, zejména u kratších fixačních období. Právě jednoleté, dvouleté a tříleté fixace se tak stávají hlavním nástrojem, jak oslovit klienty, kteří dosud vyčkávali s pořízením bydlení nebo zvažují refinancování stávající hypotéky. Tyto nabídky často pracují s atraktivní úrokovou sazbou na vstupu, která má klienta motivovat k rychlému rozhodnutí. Z pohledu bank jde o snahu rozhýbat objemy nově poskytnutých úvěrů. Současně si tím banky vytvářejí prostor, jak si klienty udržet i do budoucna – například při refixaci nebo prostřednictvím dalších navazujících finančních služeb.

Naopak jiné bank mají výrazně opatrnější postoj a své úrokové sazby prozatím ponechává beze změny. Tyto instituce vyčkávají na další vývoj inflace, měnové politiky a celkového ekonomického sentimentu a místo rychlého zlevňování dávají přednost stabilitě a ochraně svých úrokových marží. Výsledkem je trh, na němž se rozdíly mezi jednotlivými nabídkami dále rozevírají.

Každá desetina procenta hraje roli

„Právě rostoucí diferenciace mezi jednotlivými nabídkami zvyšuje význam individuálního přístupu a pečlivého porovnávání podmínek napříč bankami. Rozdíly v úrokových sazbách se dnes sice často pohybují jen v řádu desetin procentního bodu, v praxi však mohou znamenat rozdíl v měsíční splátce v řádu tisíců korun – zejména u vyšších úvěrových částek a delších splatností,“ upozorňuje Jiří Sýkora, hypoteční analytik společnosti Swiss Life Select.

„I zdánlivě malá změna úrokové sazby má totiž při splatnosti 20, 25 nebo 30 let velmi konkrétní a dlouhodobý dopad na rodinný rozpočet. Přestože hypoteční sazby v posledních měsících spíše stagnují s mírným kolísáním, tempo případného zlevňování zůstává umírněné a návrat k výrazně levným hypotékám z minulých let nelze v dohledné době očekávat,“ doplňuje Jiří Sýkora.

„Současné prostředí klade na klienty vyšší nároky v oblasti finančního plánování. Volba délky fixačního období dnes není jen otázkou aktuální výše úrokové sazby, ale především strategie do budoucna. Kratší fixace mohou nabídnout nižší úrok na vstupu, nesou však vyšší míru nejistoty při následné refixaci. Naopak delší fixace přinášejí větší stabilitu splátky, často však za cenu mírně vyšší sazby. V prostředí, kde se Swiss Life Hypoindex pohybuje těsně pod pětiprocentní hranicí, se právě volba fixace stává jedním z klíčových faktorů, které rozhodují o celkové ceně financování bydlení v dlouhém horizontu,“ radí Jiří Sýkora, hypoteční analytik společnosti Swiss Life Select.

Investiční byty pod větším tlakem regulace

Velmi důležitým tématem letošního roku budou podle Kadeřábka investiční byty. Od dubna 2026 začne platit nové doporučení ČNB k poskytování hypoték na investiční nemovitosti, které dále zpřísňuje podmínky jejich financování. ČNB v reakci na rostoucí ceny bytů a přehřátý trh upravila ukazatel DTI, který určuje maximální výši zadlužení vůči příjmům. Nově si bude možné vzít dluh maximálně ve výši sedminásobku ročního příjmu. Ještě podstatnější změnou je však vůbec první přesná definice investičního bytu.

„Za investiční byt se nebude považovat jen nemovitost pořizovaná za účelem pronájmu, ale také každá třetí a další nemovitost, kterou člověk vlastní. V takovém případě banka poskytne úvěr maximálně do výše 70 % hodnoty zástavy, tedy při LTV 70 %,“ upozorňuje Tom Kadeřábek. Podle něj jde o jasné zpřísnění bytově-investiční politiky. Přestože se formálně jedná pouze o doporučení, nikoli závazné opatření, některé banky už tento přístup aplikují a další se k němu budou postupně přidávat. „Do budoucna proto můžeme počítat se stále většími restrikcemi. Cenová dostupnost bydlení ani přehřátý trh se bez vyšší bytové nabídky nezlepší. Otázkou také je, zda tato nová definice investičních bytů není prvním krokem k jejich vyššímu zdanění ze strany státu,“ dodává Kadeřábek.

Nemovitostní fondy jako alternativa

Podle Toma Kadeřábka si Češi za poslední dekádu vytvořili silné přesvědčení, že investiční byt je nejlepší investicí. Realita je však často složitější. „Velká většina investorů si bohužel neumí investici do bytu správně spočítat. Nejde jen o to, za kolik byt kupuji, ale také za kolik jsem ho schopen pronajmout. Zapomínat se nesmí ani na náklady na údržbu a na časový test u daně z příjmu, který je dnes až deset let,“ upozorňuje.

Při současných cenách bytů, zejména v Praze, je podle něj velmi obtížné dostat se nad výnos 3 % ročně. Navíc je nutné zohlednit časovou náročnost a starosti spojené s pronajímáním. „Investice do bytu nemusí být vždy výhra. Velmi často se stává, že příjem z nájmu nepokryje ani splátku hypotéky, což znamená negativní cash-flow. To pro investora nikdy není dobré. Pokud si navíc na nákup půjčuje, banka se při další žádosti o úvěr dívá na jeho celkovou úvěrovou angažovanost,“ vysvětluje Kadeřábek. Za relativně nejzajímavější investiční příležitosti považuje menší bytové jednotky, zejména 1+kk a 2+kk, a to spíše mimo hlavní město – buď v dojezdové vzdálenosti, nebo v dalších krajských městech.

Výraznou alternativu k přímým investicím do bytů podle Kadeřábka představují nemovitostní fondy. „Investor může investovat už od nízkých stovek korun, nepotřebuje miliony a nemusí se o nic starat. Díky širokému portfoliu fondu navíc získává vyšší diverzifikaci – neinvestuje do jednoho bytu, ale do mnoha nemovitostí často po celé republice,“ říká. Výhodou je podle něj také daňové nastavení. Výnosy uvnitř fondu jsou daněny sazbou 5 % a časový test u daně z příjmu činí tři roky, po jejichž uplynutí je případný prodej osvobozen od daně. „Nevýhodou naopak může být nejistota, zda fond správně oceňuje svá aktiva. Investor tak může vstupovat za vyšší cenu, než by bylo zdrávo. Právě proto je extrémně důležitý výběr kvalitního fondu,“ uzavírá Tom Kadeřábek.

Měsíční splátka mírně klesla

Měsíční splátka hypotečního úvěru ve výši 3,5 milionu korun sjednaného do 80 % odhadní ceny nemovitosti (LTV) při splatnosti 25 let a průměrné nabídkové sazbě 4,93 % p. a. se mírně snížila na 20 314 Kč.

Měsíční splátka – vzorový příklad

Průměrné nabídkové sazby u jednotlivých fixací

Zdroj: Swiss Life Hypoindex

Klíčová slova: Inflace | Analytik | Daně | Swiss Life | Sazby | Aktiva | Bankovní rada | Centrální banka | Investice | Investor | Swiss | Ukazatel | Výnos | ČNB | Česká národní banka | Úrokové sazby | Banky | Doporučení | Investiční příležitosti | Fond | Regulace | Financování | Investovat | Banka | Fondy | Investiční | Investiční nemovitosti | Nemovitosti | Signály | Trh | Vývoj inflace | Úvěr | Ceny nemovitostí | Pokles úrokových sazeb | Úspěch | Nejistota | Daně z příjmů | Výnosy | Swiss Life Select | Nemovitostní fondy | Hypoindex | Pokles sazeb | Rozpočet | Vyšší sazby | Úrok | Nejistoty | Měnové politiky | Hypotéky | Bydlení | Pokles | Situace | Vývoj | Výkyvy | Prudké výkyvy | Další vývoj | Další pokles | Komerční banky | Ekonomiky | Poskytování hypoték | LTV | Zadlužení | JDE | Dostupnost bydlení | Ceny | Zdanění | Ceny bytů | Rostoucí ceny | Hypoteční sazby | Příležitosti | Prodej | Investiční byty | Byty | Společnosti | Opatření | Úročení | Češi | TIM | 3М | Investiční byt | Instituce | Bytové jednotky | Přehřátý trh | Tom Kadeřábek | Plánování | Swiss Life Hypoindex | Jiří Sýkora | Geopolitická nejistota | Ceny bydlení | Správná volba | Časový test | Rovnováhy | Dánové | Realita | Náklady | Národní banka | Hlavní město |

Čtěte více

-

Swiss Life Hypoindex prosinec 2024: Pokles sazeb hypoték na přelomu roku pozvolna zrychluje

Měsíční splátka hypotéky na 3,5 mil. Kč sjednané do 80 % ceny nemovitosti se splatností 25 let při průměrné nabídkové sazbě 5,22 % p.a. činila v prosinci 20 909 korun. -

Swiss Life Hypoindex prosinec 2025 Hypotéky dál přešlapují na místě. Rok končí na 4,91 %

Úrokové sazby hypoték letos klesly jen o tři desetiny procentního bodu a závěr roku přinesl podle Swiss Life Hypoindexu stagnaci na úrovni 4,91 %. Ani v roce 2026 patrně nepřijdou dramatické změny, jen pozvolné snižování v řádu desetin procentního bodu. Na návrat k extrémně levným hypotékám však trh může rovnou zapomenout. -

Swiss Life Hypoindex říjen 2023: ČNB sazby nezměnila, hypotéky přesto dál zlevňují

Měsíční splátka hypotéky na 3,5 mil. Kč sjednané do 80 % ceny nemovitosti, splatnosti 25 let a průměrné nabídkové sazbě 6,05 % p. a. klesla o 120 korun na 22 650 korun -

Swiss Life Hypoindex říjen 2024: Úroky hypoték se pevně zabetonovaly nad 5 %

Měsíční splátka hypotéky na 3,5 mil. Kč sjednané do 80 % ceny nemovitosti se splatností 25 let při průměrné nabídkové sazbě 5,34 % p. a. činila v říjnu 21 155 korun. -

Swiss Life Hypoindex říjen 2025: Hypoteční sazby v říjnu klesly nejvíce od začátku roku

Měsíční splátka hypotéky na 3,5 mil. Kč sjednané do 80 % ceny nemovitosti se splatností 25 let při průměrné nabídkové sazbě 4,91 % p. a. činila v říjnu 20 278 korun. -

Swiss Life Hypoindex srpen 2023: Hypoteční sazby klesají třetí měsíc v řadě

Měsíční splátka hypotéky na 3,5 mil. Kč sjednané do 80 % ceny nemovitosti, splatnosti 25 let a průměrné nabídkové sazbě 6,19 % p. a. se v srpnu snížila o 118 korun na 22 950 korun. -

Swiss Life Hypoindex srpen 2024: Na levnější hypotéky si musíme ještě chvíli počkat

Měsíční splátka hypotéky na 3,5 mil. Kč sjednané do 80 % ceny nemovitosti se splatností 25 let při průměrné nabídkové sazbě 5,42 % p. a. činila v srpnu 21 326 korun. -

Swiss Life Hypoindex srpen 2025 Prázdniny hypotékám nepřejí: průměrná sazba opět nad pěti procenty, výjimky ale zůstávají

Úrokové sazby hypotečních úvěrů se podle Swiss Life Hypoindexu pod hranicí pěti procent udržely jen dva měsíce – v květnu a červnu, přesně po třech letech. Letošní prázdniny ale hypotékám nepřejí: průměrné nabídkové sazby se v červenci i srpnu vrátily nad pětiprocentní hranici a v srpnu přidaly další dva bazické body na 5,05 %. U tříleté fixace s LTV do 80 % lze však podle Swiss Life Hypoindexu stále získat hypotéku za 4,67 %. -

Swiss Life Hypoindex srpen 2026: Hypotéky zdražují popáté v řadě a sazby jsou nejvýše za dva roky. Jejich růst se však blíží vrcholu

Hypoteční sazby rostou pátý měsíc v řadě. Swiss Life Hypoindex se v srpnu zvýšil o 0,10procentního bodu na 5,42 % a dostal se nejvýše za poslední dva roky. Sazby se pravděpodobně blíží svému vrcholu, v nejbližších měsících ale spíše než výrazné zlevnění přijde stagnace kolem současných hodnot. Vedle růstu sazeb se mění také způsob, jakým banky stanovují podmínky hypoték. Stále více záleží na bonitě žadatele, výši vlastních zdrojů i rozsahu služeb, které u banky využívá. Dva klienti proto mohou na stejný úvěr dostat výrazně odlišnou nabídku. -

Swiss Life Hypoindex únor 2025: Začíná sezóna jarních akčních nabídek lepších sazeb. Češi se však šoku při letošní otočce pětiletých fixací nevyhnou

Měsíční splátka hypotéky na 3,5 mil. Kč sjednané do 80 % ceny nemovitosti se splatností 25 let při průměrné nabídkové sazbě 5,11 % p.a. činila v únoru 20 692 korun. -

Swiss Life Hypoindex září 2023: Hypotéky zlevňují čtvrtý měsíc v řadě, zázraky ale nečekejt

Měsíční splátka hypotéky na 3,5 mil. Kč sjednané do 80 % ceny nemovitosti, splatnosti 25 let a průměrné nabídkové sazbě 6,1 % p. a. klesla o 180 korun na 22 770 korun. -

Swiss Life Hypoindex září 2024: Pesimistické předpovědi se naplňují

Měřeno Swiss Life Hypoindexem zůstávají úrokové sazby hypoték stále vysoké. Jako čirá utopie se tak jeví předpovědi, že by se na konci letošního roku mohly pohybovat okolo čtyř procent. Za poslední čtyři měsíce klesla průměrná sazba jen o 0,19procentního bodu. Těžko proto očekávat, že by se za následující čtyři měsíce snížila o 1,38procentního bodu. Úroky okolo pěti procent tak budou na konci letošního roku zřejmě nevyhnutelnou realitou. -

Swiss Life Hypoindex září 2025: Hypoteční sazby přešlapují. Podzim přinese hru o individuální slevy

Měsíční splátka hypotéky na 3,5 mil. Kč sjednané do 80 % ceny nemovitosti se splatností 25 let při průměrné nabídkové sazbě 4,99 % p. a. činila v září 20 450 korun. -

Swiss Life Select Investice roku 2023: Prestižní žebříček nejúspěšnějších fondů na českém trhu

Již počtrnácté proběhlo hodnocení nejúspěšnějších fondů českého investičního trhu – Swiss Life Select Investice roku 2023. Na základě ukazatelů výkonnosti a rizik se na prvním místě v kategorii akciové fondy umístil J&T Opportunity, mezi smíšenými fondy získal první místo Amundi CR Balancovaný, za nejlepší progresivní dluhopisový fond byl vyhodnocen Conseq korporátních dluhopisů a v kategorii Konzervativní fondy zvítězil Conseq Invest Konzervativní. Letos byla soutěž rozšířena o kategorii Trend – technologický fond, kde získal ocenění Fidelity Funds – Global Technology. Výsledky ocenění Swiss Life Select Investice roku 2023 byly vyhlášeny na slavnostním večeru, který se uskutečnil 20. února 2024 v pražském Mánesu. -

Swiss Life Select: Investice roku 2024 - Prestižní žebříček nejúspěšnějších fondů na českém trhu

Již popatnácté proběhlo hodnocení nejúspěšnějších fondů působících na českém investičním trhu – Swiss Life Select Investice roku 2024. Fondy byly posuzovány na základě klíčových ukazatelů výkonnosti a rizikovosti, přičemž vítězové jednotlivých kategorií vzešli z pečlivé analýzy. V kategorii akciových fondů se na první příčce umístil Goldman Sachs Japan Equity. -

Swiss Life Select Investice roku 2025

Které investiční fondy si v uplynulém období skutečně vedly nejlépe a proč? Odpověď přináší letošní již šestnáctý ročník ocenění Swiss Life Select Investice roku 2025, který na základě dat a jednotné metodiky mapuje vývoj českého investičního trhu. Výsledky poskytují nejen inspiraci pro investory, ale i realistický obrázek o tom, jak se českému investičnímu trhu skutečně daří. Fondy byly posuzovány na základě klíčových ukazatelů výkonnosti, stability a rizikovosti, přičemž vítězové jednotlivých kategorií vzešli z pečlivé analýzy. -

Swiss Life Select se sloučila se svou dceřinou společností Swiss Life Select Reality

Přední česká finančněporadenská společnost Swiss Life Select a.s. se k 1. lednu 2025 spojila se svou dceřinou realitní společností Swiss Life Select Reality s.r.o. Touto strategickou změnou udělala další krok ke své vizi poskytovat klientům na českém trhu komplexní finanční a majetkové poradenství pod jednou silnou značkou Swiss Life Select. -

Swissquote: Draghi nedokáže zkrotit spekulaci s reflací

V letním horku zůstává přijetí rizika hlavním hnacím motorem a EM FX a akcie vykazují solidní zisky. Nejvýznamnější událostí minulého týdne bylo červencové zasedání ECB. Draghiho snaha o snížení očekávání selhala, protože investoři očekávají, že další krok ECB bude směrem k "normalizaci". Výsledkem bylo výrazně silnější euro. -

Swissquote: Období letního klidu zasáhlo finanční trhy

Objemy jsou nízké, akciové indexy a měny se nehýbou, není pochyb o tom, že tu je léto. Americký dolar prodloužil minulý týden ztráty poté, co předsedkyně Fedu vyjádřila nejistotu ohledně dopadů zpřísnění na inflaci a zveřejněných slabých hospodářských výsledků. -

Swissquote Research: DENNÍ TECHNICKÁ ANALÝZA 10.10.2017

Denní technická analýza od brokerské společnosti Swissquote (oddělení Swissquote Research) pro dnešní obchodní den.

Forex - doporučené články:

Co je FOREX?

Základní informace o finančním trhu FOREX. Forex je obchodování s cizími měnami (forex trading) a je zároveň největším a také nejlikvidnějším finančním trhem na světě.

Forex pro začátečníky

Forex je celosvětová burzovní síť, v jejímž rámci se obchoduje se všemi světovými měnami, včetně české koruny. Na forexu obchodují banky, fondy, pojišťovny, brokeři a podobné instituce, ale také jednotlivci, je otevřený všem.

1. část - Co to vlastně forex je?

FOREX = International Interbank FOReign EXchange. Mezinárodní devizový trh - jednoduše obchodování s cizími měnami - obchodování se směnnými kurzy.

VIP zóna - Forex Asistent

Nabízíme vám jedinečnou příležitost stát se součástí týmu elitních obchodníků FXstreet.cz. Ve spolupráci s předními úspěšnými obchodníky jsme pro vás připravili unikátní VIP skupinu (speciální uzavřená sekce na webu), až doposud využívanou pouze několika profesionálními tradery, a k tomu i exkluzivní VIP indikátory, doposud úspěšně používané pouze k soukromým účelům. Nyní se vám otevírá možnost stát se součástí této VIP skupiny, díky které získáte jedinečné know-how pro obchodování na forexu, výjimečné VIP indikátory, a tím také náskok před drtivou většinou ostatních účastníků trhu.

Forex brokeři - jak správně vybrat

V podstatě každého, kdo by chtěl obchodovat forex, čeká jednou rozhodování o tom, s jakým brokerem (přeloženo jako makléř/broker nebo zprostředkovatel) by chtěl mít co do činění a svěřil mu své finance určené k obchodování. Velmi rád bych vám přiblížil problematiku výběru brokera, rozdíl mezi jednotlivými typy brokerů a v neposlední řadě uvedu několik příkladů nejznámějších z nich.

Forex robot (AOS): Automatický obchodní systém

Snem některých obchodníků je obchodovat bez nutnosti jakéhokoliv zásahu do obchodu. Je to pouhá fikce nebo reálná záležitost? Kolik z nás věří, že "roboti" mohou profitabilně obchodovat? Na jakých principech fungují?

Forex volatilita

Forex volatilita, co je volatilita? Velmi užitečným nástrojem je ukazatel volatility na forexu. Grafy v této sekci ukazují volatilitu vybraného měnových párů v průběhu aktuální obchodní seance.

Forex zůstává největším trhem na světě

V dnešním článku se podíváme na nejnovější statistiky globálního obchodování na forexu. Banka pro mezinárodní vyrovnání plateb (BIS) totiž před pár týdny zveřejnila svůj pravidelný tříletý přehled, ve kterém detailně analyzuje vývoj na měnovém trhu. BIS je označována jako "centrální banka centrálních bank". Je nejstarší mezinárodní finanční organizací a hraje klíčovou roli při spolupráci centrálních bank a dalších institucí z finančního sektoru. Dnešní vzdělávací článek sice nebude zcela zaměřen na praktické informace z pohledu běžného tradera, ale i přesto přinese zajímavé a důležité poznatky.

Nejnovější články:

Vzdělávací články

Tady svět poprvé zaslechl slovo „burza“. Rozkvět obchodu v Bruggách umožnila bouřka

🚀 FXstreet.cz & eToro přinášejí exkluzivní akci: Získejte 6měsíční členství ve VIP zóně ZDARMA

Očekávaná hodnota prop výzvy: Kdy se nákup challenge vyplatí?

VIP zóna FXstreet.cz v červenci 2026 byla pro klienty opět zisková

Léto v plném proudu, trhy také: Top 3 obchody traderů Fintokei na indexech a zlatě

Chamtivost a strach: Největší cenové pohyby na finančních trzích (červenec 2026)

Káva na rozcestí. Přinese rekordní úroda další pokles cen?

Stvořil elitní klub, kde Ameriku obral o 65 miliard. Madoff řídil největší Ponzi dějin

Akcie, dolar, bitcoin, zlato, ropa: Začíná to!

Historická data, kde je získat, jak připojit svého data providera do MultiCharts a proč je budeme potřebovat? (4. díl)

Tady svět poprvé zaslechl slovo „burza“. Rozkvět obchodu v Bruggách umožnila bouřka

🚀 FXstreet.cz & eToro přinášejí exkluzivní akci: Získejte 6měsíční členství ve VIP zóně ZDARMA

Očekávaná hodnota prop výzvy: Kdy se nákup challenge vyplatí?

VIP zóna FXstreet.cz v červenci 2026 byla pro klienty opět zisková

Léto v plném proudu, trhy také: Top 3 obchody traderů Fintokei na indexech a zlatě

Chamtivost a strach: Největší cenové pohyby na finančních trzích (červenec 2026)

Káva na rozcestí. Přinese rekordní úroda další pokles cen?

Stvořil elitní klub, kde Ameriku obral o 65 miliard. Madoff řídil největší Ponzi dějin

Akcie, dolar, bitcoin, zlato, ropa: Začíná to!

Historická data, kde je získat, jak připojit svého data providera do MultiCharts a proč je budeme potřebovat? (4. díl)

Denní kalendář událostí

V USA inflační očekávání University of Michigan

V USA spotřebitelská důvěra University of Michigan

V USA maloobchodní tržby

V eurozóně hrubý domácí produkt (HDP)

Guvernérka RBA Michele Bullock

V USA aukce 30letých dluhopisů

V USA žádosti o podporu v nezaměstnanosti

V USA index PPI

V Británii hrubý domácí produkt (HDP)

Na Novém Zélandu inflační očekávání

V USA inflační očekávání University of Michigan

V USA spotřebitelská důvěra University of Michigan

V USA maloobchodní tržby

V eurozóně hrubý domácí produkt (HDP)

Guvernérka RBA Michele Bullock

V USA aukce 30letých dluhopisů

V USA žádosti o podporu v nezaměstnanosti

V USA index PPI

V Británii hrubý domácí produkt (HDP)

Na Novém Zélandu inflační očekávání

Tradingové analýzy a zprávy

FCA varuje před brokerem GBP Markets

NZD/USD - Intradenní výhled 11.8.2026

GBP/JPY - Intradenní výhled 11.8.2026

EUR/JPY - Intradenní výhled 11.8.2026

EUR/GBP - Intradenní výhled 11.8.2026

Cena ropy Brent překročila 90 USD za barel

Analytici: Růst cen zrychlí ke dvěma procentům

Meziroční inflace v červenci zrychlila na 1,7 procenta

Bitcoin - Intradenní výhled 11.8.2026

Index DAX - Intradenní výhled 11.8.2026

FCA varuje před brokerem GBP Markets

NZD/USD - Intradenní výhled 11.8.2026

GBP/JPY - Intradenní výhled 11.8.2026

EUR/JPY - Intradenní výhled 11.8.2026

EUR/GBP - Intradenní výhled 11.8.2026

Cena ropy Brent překročila 90 USD za barel

Analytici: Růst cen zrychlí ke dvěma procentům

Meziroční inflace v červenci zrychlila na 1,7 procenta

Bitcoin - Intradenní výhled 11.8.2026

Index DAX - Intradenní výhled 11.8.2026

Blogy uživatelů

Berkshire Hathaway po letech znovu nakupuje. Co stojí za změnou strategie?

INVESTIČNÍ GLOSA: Akciový trh v USA už není jen o pár gigantech. To je dobrá zpráva

Tajemství Fibonacci retracementu, které mění výsledky traderů

Intervence na japonském jenu neohrozí tamní akcie

Je to tady zase a index S&P 500 trhá nová historická maxima

Nedělní příprava: Dolarový index + vybrané měnové páry

Zlato vyráží k novým maximům: Tři důvody, proč žlutý kov opět dominuje

Prop challenge pro swing tradery? Fintokei mění pravidla hry

Krypto šeptanda: Co přinesl poslední týden v kryptosvětě (7. 8. 2026)

Tato legenda čeká krach jako v roce 1987!

Berkshire Hathaway po letech znovu nakupuje. Co stojí za změnou strategie?

INVESTIČNÍ GLOSA: Akciový trh v USA už není jen o pár gigantech. To je dobrá zpráva

Tajemství Fibonacci retracementu, které mění výsledky traderů

Intervence na japonském jenu neohrozí tamní akcie

Je to tady zase a index S&P 500 trhá nová historická maxima

Nedělní příprava: Dolarový index + vybrané měnové páry

Zlato vyráží k novým maximům: Tři důvody, proč žlutý kov opět dominuje

Prop challenge pro swing tradery? Fintokei mění pravidla hry

Krypto šeptanda: Co přinesl poslední týden v kryptosvětě (7. 8. 2026)

Tato legenda čeká krach jako v roce 1987!

Forexové online zpravodajství

Krypto novinky: Washington znovu tlačí na regulaci krypta, Trump Media hlásí ztrátu a Korea zpřísňuje pravidla

🎥 Watchlist: Je Microsoft nejlepší firmou z Magnificent 7?

Intel zvyšuje sázky: 20 miliard USD na velký návrat

Bohumil Žitný: Inflace zůstává pod kontrolou, červencové zdražení táhly hlavně sezónní faktory

Hliník vystoupal na sedmitýdenní maximum. Zásoby na LME jsou nejnižší od roku 1990 📈

Jednání o Hormuzu váznou. USA mění strategii

Intel navyšuje veřejnou nabídku akcií na 20 mld. USD, cena byla stanovena na 95 USD za akcii

Hims & Hers Health ve 2Q překonala odhady výnosů, ztrátu ale prohloubily jednorázové položky

Shrnutí trhů: Energetický sektor vede růst v Evropě, ASML se zotavuje 🔼 Alcon po výsledcích roste o 4 %

Nabere růst na Wall Street na síle? 🗽 Shrnutí americké výsledkové sezóny

Krypto novinky: Washington znovu tlačí na regulaci krypta, Trump Media hlásí ztrátu a Korea zpřísňuje pravidla

🎥 Watchlist: Je Microsoft nejlepší firmou z Magnificent 7?

Intel zvyšuje sázky: 20 miliard USD na velký návrat

Bohumil Žitný: Inflace zůstává pod kontrolou, červencové zdražení táhly hlavně sezónní faktory

Hliník vystoupal na sedmitýdenní maximum. Zásoby na LME jsou nejnižší od roku 1990 📈

Jednání o Hormuzu váznou. USA mění strategii

Intel navyšuje veřejnou nabídku akcií na 20 mld. USD, cena byla stanovena na 95 USD za akcii

Hims & Hers Health ve 2Q překonala odhady výnosů, ztrátu ale prohloubily jednorázové položky

Shrnutí trhů: Energetický sektor vede růst v Evropě, ASML se zotavuje 🔼 Alcon po výsledcích roste o 4 %

Nabere růst na Wall Street na síle? 🗽 Shrnutí americké výsledkové sezóny

Odborné kurzy a semináře

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Online přenos nebo osobní účast)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Záznam semináře)

Praktický workshop technické analýzy + profi obchodní systémy (Online - živý přenos)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Online přenos nebo osobní účast)

Nový seminář: Psychologie tradingu a profesionální Money-Management (Záznam semináře)

Ziskové obchodování akcií - praktický seminář (Záznam semináře)

Nový seminář: Psychologie tradingu a profesionální Money-Management

Ziskové obchodování akcií - praktický seminář

Praktický workshop technické analýzy + profi obchodní systémy (Záznam semináře)

Ziskové obchodování akcií - praktický seminář (Online přenos nebo osobní účast)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Online přenos nebo osobní účast)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Záznam semináře)

Praktický workshop technické analýzy + profi obchodní systémy (Online - živý přenos)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Online přenos nebo osobní účast)

Nový seminář: Psychologie tradingu a profesionální Money-Management (Záznam semináře)

Ziskové obchodování akcií - praktický seminář (Záznam semináře)

Nový seminář: Psychologie tradingu a profesionální Money-Management

Ziskové obchodování akcií - praktický seminář

Praktický workshop technické analýzy + profi obchodní systémy (Záznam semináře)

Ziskové obchodování akcií - praktický seminář (Online přenos nebo osobní účast)

Naposledy čtené:

Forexové online zpravodajství

Závislost na oceli? Evropa zaostává a Čína stále vede

USD / CHF – 17. 5. 2019

Technická analýza intradenního pohybu křížového měnového páru GBP/AUD – úterý 27. května 2025

Obchodní signály pro BITCOIN (BTC) na 23. července podle ICT systému

Ruské akcie kvůli invazi ztratily 13,2 bilionu korun hodnoty, což je výkon české ekonomiky za více než dva roky. Rusko vojensky destruuje Ukrajinu, svět hospodářsky destruuje Rusko

Hliník vystoupal na sedmitýdenní maximum. Zásoby na LME jsou nejnižší od roku 1990 📈

GOLD – Denní pohled 26.5.2014

Jednání o Hormuzu váznou. USA mění strategii

Zlato po 7% rally míří k další klíčové rezistenci

Akciový výhled: Evropa otevře v záporu, VW snížil výhled

Závislost na oceli? Evropa zaostává a Čína stále vede

USD / CHF – 17. 5. 2019

Technická analýza intradenního pohybu křížového měnového páru GBP/AUD – úterý 27. května 2025

Obchodní signály pro BITCOIN (BTC) na 23. července podle ICT systému

Ruské akcie kvůli invazi ztratily 13,2 bilionu korun hodnoty, což je výkon české ekonomiky za více než dva roky. Rusko vojensky destruuje Ukrajinu, svět hospodářsky destruuje Rusko

Hliník vystoupal na sedmitýdenní maximum. Zásoby na LME jsou nejnižší od roku 1990 📈

GOLD – Denní pohled 26.5.2014

Jednání o Hormuzu váznou. USA mění strategii

Zlato po 7% rally míří k další klíčové rezistenci

Akciový výhled: Evropa otevře v záporu, VW snížil výhled

Blogy uživatelů

Seznam úkolů obchodníka

Výhody a nevýhody automatických obchodních systémů (AOS)

Index S&P 500: Býci nejsou s prací u konce

Moje cesta prop tradingem – udělal jsem zásadní rozhodnutí a další bankrot prop firmy

Index S&P 500 odepsal bezmála procento, uzavřel ale daleko od minim

Fundamentální analýza forexu – základy fundamentální analýzy na forexovém trhu (1. díl)

Obchodování olympijských her: čínské akcie

Rozhovor s Josefem Zemanem, členem Purple Trading Clubu

Spoznajte najlepších obchodníkov v Júni!

Technická analýza vycházející z nejvyšších časových rámců: Měnový pár EUR/USD

Seznam úkolů obchodníka

Výhody a nevýhody automatických obchodních systémů (AOS)

Index S&P 500: Býci nejsou s prací u konce

Moje cesta prop tradingem – udělal jsem zásadní rozhodnutí a další bankrot prop firmy

Index S&P 500 odepsal bezmála procento, uzavřel ale daleko od minim

Fundamentální analýza forexu – základy fundamentální analýzy na forexovém trhu (1. díl)

Obchodování olympijských her: čínské akcie

Rozhovor s Josefem Zemanem, členem Purple Trading Clubu

Spoznajte najlepších obchodníkov v Júni!

Technická analýza vycházející z nejvyšších časových rámců: Měnový pár EUR/USD

Vzdělávací články

V této měně si nechcete spořit. Íránský rijál dnes patří mezi nejslabší platidla světa

5 výmluv k odkládání tradingu

Daně z tradingu a investic - jak danit zisky jako trader a investor

Měnová reforma oškubala Čechy o miliardy. Takový byl osud našeho platidla

Tady svět poprvé zaslechl slovo „burza“. Rozkvět obchodu v Bruggách umožnila bouřka

Smart Money Trading: Braní partials (scaling out) - vyplatí se vám to? (31. díl)

FTMO kupuje globálního brokera OANDA

Co a kdo je za úspěchem FTMO

Price Action: Pokročilé obchodování formace Inside Bar

Otázky k aktuálnímu dění na finančních trzích

V této měně si nechcete spořit. Íránský rijál dnes patří mezi nejslabší platidla světa

5 výmluv k odkládání tradingu

Daně z tradingu a investic - jak danit zisky jako trader a investor

Měnová reforma oškubala Čechy o miliardy. Takový byl osud našeho platidla

Tady svět poprvé zaslechl slovo „burza“. Rozkvět obchodu v Bruggách umožnila bouřka

Smart Money Trading: Braní partials (scaling out) - vyplatí se vám to? (31. díl)

FTMO kupuje globálního brokera OANDA

Co a kdo je za úspěchem FTMO

Price Action: Pokročilé obchodování formace Inside Bar

Otázky k aktuálnímu dění na finančních trzích

Tradingové analýzy a zprávy

Investoři vlastní méně čínských dluhopisů

GBP/USD - Intradenní výhled 30.10.2019

Komodity: Ropa oslabuje. Přibývání nakažených koronavirem ohrožuje poptávku

Obchodujeme kryptoměny: BTC/USD (Bitcoin) - technická analýza 16.5.2022

Ropa WTI - Intradenní výhled 22.2.2019

Forex: Shrnutí obchodování 11.8.2021

S&P 500 - Intradenní výhled 2.3.2022

Forex: Dolar posiluje v reakci na údaje o vývoji inflace v USA

Index DAX - Intradenní výhled 22.7.2026

Dolar před rozhodnutím Fedu oslabuje

Investoři vlastní méně čínských dluhopisů

GBP/USD - Intradenní výhled 30.10.2019

Komodity: Ropa oslabuje. Přibývání nakažených koronavirem ohrožuje poptávku

Obchodujeme kryptoměny: BTC/USD (Bitcoin) - technická analýza 16.5.2022

Ropa WTI - Intradenní výhled 22.2.2019

Forex: Shrnutí obchodování 11.8.2021

S&P 500 - Intradenní výhled 2.3.2022

Forex: Dolar posiluje v reakci na údaje o vývoji inflace v USA

Index DAX - Intradenní výhled 22.7.2026

Dolar před rozhodnutím Fedu oslabuje

Témata v diskusním fóru

EUR/USD

Zlato - výhledy

ECB poslala euro zpět nad 1,32 EURUSD, japonská vláda naopak znovu potopila JPY

Euro je na dně

GBP/JPY

Elliottova vlnová teorie pro měnové páry EUR/USD, NZD/CAD a NZD/CHF

USD/CAD

FinPros

Září jako měsíc nových příležitostí?

Nemovitosti, nebo akcie a ETF? Co v posledních letech vydělávalo víc?

EUR/USD

Zlato - výhledy

ECB poslala euro zpět nad 1,32 EURUSD, japonská vláda naopak znovu potopila JPY

Euro je na dně

GBP/JPY

Elliottova vlnová teorie pro měnové páry EUR/USD, NZD/CAD a NZD/CHF

USD/CAD

FinPros

Září jako měsíc nových příležitostí?

Nemovitosti, nebo akcie a ETF? Co v posledních letech vydělávalo víc?

reklama