Ticker Tape by TradingView

reklama

reklama

reklama

reklama

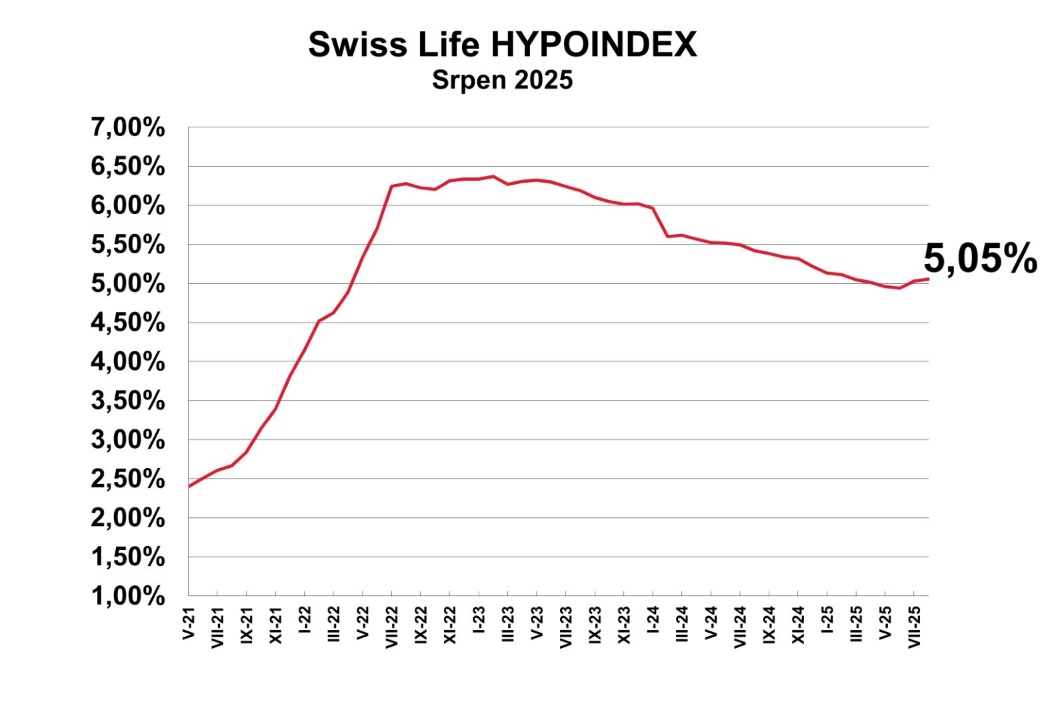

Swiss Life Hypoindex srpen 2025 Prázdniny hypotékám nepřejí: průměrná sazba opět nad pěti procenty, výjimky ale zůstávají

Měsíční splátka hypotéky na 3,5 mil. Kč sjednané do 80 % ceny nemovitosti se splatností 25 let při průměrné nabídkové sazbě 5,05 % p. a. činila v srpnu 20 730 korun.

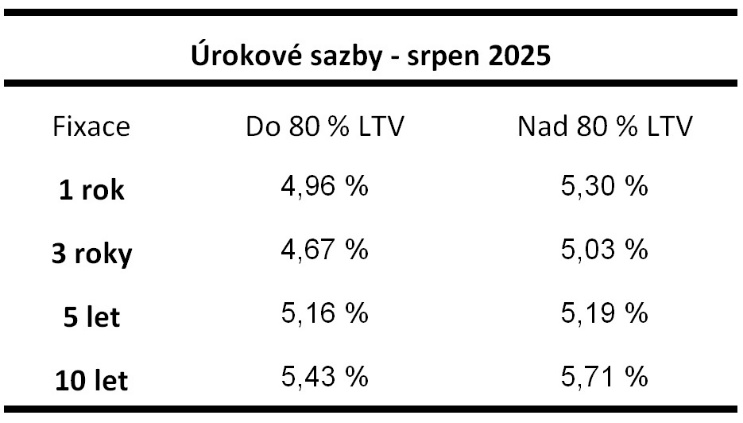

Úrokové sazby hypotečních úvěrů se podle Swiss Life Hypoindexu pod hranicí pěti procent udržely jen dva měsíce – v květnu a červnu, přesně po třech letech. Letošní prázdniny ale hypotékám nepřejí: průměrné nabídkové sazby se v červenci i srpnu vrátily nad pětiprocentní hranici a v srpnu přidaly další dva bazické body na 5,05 %. U tříleté fixace s LTV do 80 % lze však podle Swiss Life Hypoindexu stále získat hypotéku za 4,67 %.

„Hypoteční sazby u některých bank v průběhu července opět mírně vzrostly a potvrdily tak mírně rostoucí trend z předchozích měsíců. Průměrná sazba nově sjednaných hypotečních úvěrů podle Swiss Life Hypoindexu stoupla z 5,03 % z počátku července na srpnových 5,05 %. Jde o druhý nárůst v řadě po minimu 4,94 % z počátku června 2025,“ uvedl Jiří Sýkora, hypoteční analytik společnosti Swiss Life Select.

Nepodléhejme však panice – červnová sazba byla nejnižší od dubna 2022, kdy činila 4,88 %. Současný mírný růst tak stále znamená, že sazby se drží na úrovni, kterou měly naposledy na jaře 2022. „Na první pohled se může zdát, že éra levnějších hypoték se opět vzdaluje, při podrobnějším pohledu je však patrná značná rozmanitost nabídky mezi jednotlivými bankami,“ komentuje Jiří Sýkora.

Swiss Life Hypoindex srpen 2025

Zdroj: Swiss Life Hypoindex

Na trhu tak sílí nový trend: rychlé vyjednávání

Zatímco průměrná sazba mírně roste, některé banky stále nabízejí hypotéky výrazně pod hranicí 4,5 %. Například u hypotéky s pětiletou fixací je i v srpnu možné najít sazby již od 4,14 %. „Nabídka se však rychle mění a klienti, kteří chtějí takové individuální akce využít, musí jednat rychle a být připraveni. Banky navíc posuzují rizikový profil klientů odlišně, což dále prohlubuje rozdíly v jejich nabídkách,“ radí Jiří Sýkora.

Z pohledu klientů jde nyní o jednu z posledních příležitostí, jak získat hypotéku za podmínek jarních akčních nabídek bank, kdy šly se sazbami dolů. Otázkou však zůstává, zda současné signály růstu sazeb skutečně představují změnu trendu ve vývoji, nebo si banky pouze připravují půdu pro případné zlevňování v rámci podzimních akčních nabídek.

„Vzhledem k nejistotě ohledně dalšího vývoje sazeb – a zpomalující ochotě ČNB snižovat repo sazbu – se stále více žadatelů přiklání k fixacím na tři či pět let, kde lze dosáhnout přijatelných podmínek. Na trhu tak sílí nový trend: rychlé vyjednávání a zajištění úroků ještě před jejich možným zpřísněním,“ komentuje Jiří Sýkora, hypoteční analytik společnosti Swiss Life Select.

Budeme si muset zvyknout na hypoteční sazby kolem 4,5 %

„Hypoteční sazby na českém trhu podle našich očekávání přešlapují na místě. Stejně jako rozhodnutí ohledně snižování sazeb ze strany centrálních bank, ať již České národní banky, tak i amerického Fedu. Obě instituce mají vliv na sazby hypoték na českém trhu. V blízké době tak nelze očekávat výrazné rozuzlení, kam se budou dále ubírat,“ komentuje Tom Kadeřábek, vedoucí produktového oddělení Swiss Life Select.

Vzhledem k nejistotě v geopolitickém vývoji, Trumpovým clům a jejich dopadům na jednotlivé ekonomiky se dlouhodobé úrokové sazby, od nichž se odvíjí cena hypotečních úvěrů, pravděpodobně nebudou výrazně snižovat. „Neočekávám, že by americká administrativa zaujala pevný směr a přestala destabilizovat trhy a ekonomiky svými často velmi kontroverzními kroky – například snahou o odvolání předsedy Rady guvernérů americké centrální banky Jeromea H. Powella nebo náhlým odvoláním komisařky Úřadu pro statistiku poté, co instituce zveřejnila údaje o nových pracovních místech, která nehrála do karet Donaldu Trumpovi. Všechny tyto kroky vyvolávají obavy z politizace klíčových amerických institucí, což nepřispívá k globální ekonomické stabilitě,“ upozorňuje Tom Kadeřábek, vedoucí produktového oddělení Swiss Life Select.

„ČNB nebude reagovat dříve, než uvidí jasné zklidnění situace a pravděpodobný směr české inflace. Guvernér Aleš Michl navíc opakovaně zdůrazňuje, že bude prosazovat více jestřábí měnovou politiku a do snižování sazeb se nepožene. K takovému kroku by ho musely přimět zásadní ekonomické indikátory, což se v blízké době jeví jako nepravděpodobné. Proto si budeme muset zvyknout na hypoteční sazby kolem 4,5 %,“ očekává komentuje Tom Kadeřábek, vedoucí produktového oddělení Swiss Life Select.

Růst cen nemovitostí vyvolává obavy

Jedním z proinflačních faktorů, kterých se ČNB obává, je i růst cen nemovitostí. Silná poptávka po bydlení a rychlý růst cen realit vedou centrální banku k obezřetnosti při snižování úrokových sazeb v ekonomice. Vyšší úrokové sazby tak mohou působit i jako brzda přehřívání realitního trhu. To potvrzují vyjádření členů bankovní rady, kteří opakovaně zdůrazňují nutnost obezřetného postupu v měnové politice.

Vedle hypotečních sazeb se v první polovině roku 2025 totiž výrazně rozhýbaly nejen úrokové sazby hypoték, ale především trh s nemovitostmi – a to i navzdory mírnému zpomalení ve druhém čtvrtletí. Podle údajů ČSÚ vzrostly ceny bytů meziročně o 6 až 9,6 %, nejvíce v Brně, Ostravě a krajských městech střední velikosti. V Praze se ceny prakticky dostaly na cenový strop a atakují hranici 150 000 Kč/m², v Brně pak poprvé prolomily hranici 140 000 Kč/m². Naopak v menších městech a na periferii zůstává prostor pro další růst otevřený, což část klientů motivuje k přesunu mimo velká centra.

U rodinných domů je situace umírněnější – průměrný nárůst cen se pohybuje mezi 1,7 a 3 %. Ani zde však nechybějí výjimky: například developerské projekty v dojezdové vzdálenosti od větších měst, kde je poptávka vysoká, zaznamenaly růst přes 5 %. „Významnou roli hraje také tlak na ceny stavebních prací a materiálů, který tlačí nabídku vzhůru. Hnacím faktorem poptávky je očekávání klientů, že s poklesem hypotečních sazeb budou ceny nemovitostí dále růst – a to výraznějším tempem než dosud,“ vysvětluje Jiří Sýkora, hypoteční analytik společnosti Swiss Life Select.

„Hypoteční i realitní trh procházejí letos obdobím výrazných pohybů, které nahrávají rozhodným klientům. Přestože sazby mírně rostou, výjimky na trhu ukazují, že je stále možné získat hypotéky za podmínek srovnatelných s jarními, příznivějšími nabídkami bank. Ceny nemovitostí se mezitím přizpůsobují obnovené poptávce a očekáváním dalšího vývoje. Klíčem k novému bydlení tak zůstává rychlost, informovanost a připravenost využít příležitost ve správný čas,“ doporučuje Jiří Sýkora, hypoteční analytik společnosti Swiss Life Select.

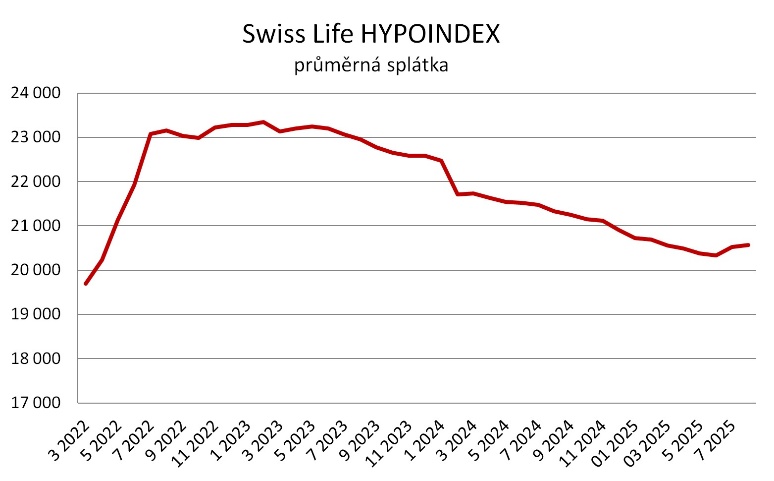

Měsíční splátka stoupla

Měsíční splátka hypotečního úvěru ve výši 3,5 milionu korun, sjednaného do 80 % odhadní ceny nemovitosti (LTV) při splatnosti 25 let a průměrné nabídkové sazbě 5,05 % p. a., činí v srpnu 20 571 korun. Ve srovnání se začátkem roku je nižší o 160 korun. V lednu byla totiž 20 730 korun.

Měsíční splátka – vzorový příklad

Zdroj: Swiss Life Hypoindex

Klíčová slova: Inflace | Analytik | Poptávka | Swiss Life | Sazby | Centrální banky | Indikátory | Nabídka | Swiss | Trend | ČNB | Úrokové sazby | Banky | Trh s nemovitostmi | Cena | Nemovitosti | Signály | Trh | Snižování sazeb | Ceny nemovitostí | Snižování úrokových sazeb | Ekonomické indikátory | Realitní trh | Guvernér | Zajištění | Očekávání | Swiss Life Select | Aleš Michl | Hypoindex | Vyšší úrokové sazby | ČSÚ | Růst cen | Ceny stavebních prací | Hypotéky | Americké centrální banky | Bydlení | Trhy | Situace | Americká administrativa | Sazby hypoték | Další růst | Růst | Ekonomiky | LTV | Údaje | JDE | Rostoucí trend | Prostor pro další růst | Nový trend | Ceny | Ceny bytů | ERA | Hypoteční sazby | Růst cen nemovitostí | Příležitosti | Rizikový profil | Společnosti | Rychlý růst | Rychlý růst cen | 3М | Instituce | Cenový strop | Administrativa | Tom Kadeřábek | Zklidnění situace | Rychlost | Silná poptávka | Vice | Swiss Life Hypoindex | Jiří Sýkora | ProCent | Body | Nárůst cen | Mírný růst | Akče | Developerské projekty |

Čtěte více

-

Swiss Life Hypoindex listopad 2024: Sazby hypoték klesají, ale pomaleji než hlemýždím tempem

Měsíční splátka hypotéky na 3,5 mil. Kč sjednané do 80 % ceny nemovitosti se splatností 25 let při průměrné nabídkové sazbě 5,32 % p.a. činila v listopadu 21 116 korun. -

Swiss Life Hypoindex listopad 2025: Hypoteční sazby zamrzly. Trhem hýbe hlavně refinancování

Měsíční splátka hypotéky na 3,5 mil. Kč sjednané do 80 % ceny nemovitosti se splatností 25 let při průměrné nabídkové sazbě 4,91 % p. a. činila v listopadu 20 268 korun. -

Swiss Life Hypoindex prosinec 2023: Sazby stagnují pod vrcholem. Co čekat v roce 2024?

Měsíční splátka hypotéky na 3,5 mil. Kč sjednané do 80 % ceny nemovitosti, splatnosti 25 let a průměrné nabídkové sazbě 6,02 % p. a. se v prosinci nepatrně zvýšila o 7 korun na 22 589 korun. -

Swiss Life Hypoindex prosinec 2024: Pokles sazeb hypoték na přelomu roku pozvolna zrychluje

Měsíční splátka hypotéky na 3,5 mil. Kč sjednané do 80 % ceny nemovitosti se splatností 25 let při průměrné nabídkové sazbě 5,22 % p.a. činila v prosinci 20 909 korun. -

Swiss Life Hypoindex prosinec 2025 Hypotéky dál přešlapují na místě. Rok končí na 4,91 %

Úrokové sazby hypoték letos klesly jen o tři desetiny procentního bodu a závěr roku přinesl podle Swiss Life Hypoindexu stagnaci na úrovni 4,91 %. Ani v roce 2026 patrně nepřijdou dramatické změny, jen pozvolné snižování v řádu desetin procentního bodu. Na návrat k extrémně levným hypotékám však trh může rovnou zapomenout. -

Swiss Life Hypoindex říjen 2023: ČNB sazby nezměnila, hypotéky přesto dál zlevňují

Měsíční splátka hypotéky na 3,5 mil. Kč sjednané do 80 % ceny nemovitosti, splatnosti 25 let a průměrné nabídkové sazbě 6,05 % p. a. klesla o 120 korun na 22 650 korun -

Swiss Life Hypoindex říjen 2024: Úroky hypoték se pevně zabetonovaly nad 5 %

Měsíční splátka hypotéky na 3,5 mil. Kč sjednané do 80 % ceny nemovitosti se splatností 25 let při průměrné nabídkové sazbě 5,34 % p. a. činila v říjnu 21 155 korun. -

Swiss Life Hypoindex říjen 2025: Hypoteční sazby v říjnu klesly nejvíce od začátku roku

Měsíční splátka hypotéky na 3,5 mil. Kč sjednané do 80 % ceny nemovitosti se splatností 25 let při průměrné nabídkové sazbě 4,91 % p. a. činila v říjnu 20 278 korun. -

Swiss Life Hypoindex srpen 2023: Hypoteční sazby klesají třetí měsíc v řadě

Měsíční splátka hypotéky na 3,5 mil. Kč sjednané do 80 % ceny nemovitosti, splatnosti 25 let a průměrné nabídkové sazbě 6,19 % p. a. se v srpnu snížila o 118 korun na 22 950 korun. -

Swiss Life Hypoindex srpen 2024: Na levnější hypotéky si musíme ještě chvíli počkat

Měsíční splátka hypotéky na 3,5 mil. Kč sjednané do 80 % ceny nemovitosti se splatností 25 let při průměrné nabídkové sazbě 5,42 % p. a. činila v srpnu 21 326 korun. -

Swiss Life Hypoindex únor 2025: Začíná sezóna jarních akčních nabídek lepších sazeb. Češi se však šoku při letošní otočce pětiletých fixací nevyhnou

Měsíční splátka hypotéky na 3,5 mil. Kč sjednané do 80 % ceny nemovitosti se splatností 25 let při průměrné nabídkové sazbě 5,11 % p.a. činila v únoru 20 692 korun. -

Swiss Life Hypoindex únor 2026 Sazby přešlapují. Potvrzuje se nový normál kolem 5 %

Hypoteční sazby již několik měsíců přešlapují na místě. Swiss Life Hypoindex na únorových 4,93 % potvrzuje, že trh se dostal do fáze relativní rovnováhy. Prudké výkyvy jsou s vysokou pravděpodobností minulostí, rychlý návrat k levným hypotékám ale zatím není na pořadu dne. Krátké fixace sice zlevňují, dlouhé však naopak zdražují a každá desetina procentního bodu může při dlouhé splatnosti znamenat tisíce korun navíc. V prostředí stagnujících sazeb se tak správná volba fixace a banky stává klíčovým faktorem celkové ceny bydlení. -

Swiss Life Hypoindex září 2023: Hypotéky zlevňují čtvrtý měsíc v řadě, zázraky ale nečekejt

Měsíční splátka hypotéky na 3,5 mil. Kč sjednané do 80 % ceny nemovitosti, splatnosti 25 let a průměrné nabídkové sazbě 6,1 % p. a. klesla o 180 korun na 22 770 korun. -

Swiss Life Hypoindex září 2024: Pesimistické předpovědi se naplňují

Měřeno Swiss Life Hypoindexem zůstávají úrokové sazby hypoték stále vysoké. Jako čirá utopie se tak jeví předpovědi, že by se na konci letošního roku mohly pohybovat okolo čtyř procent. Za poslední čtyři měsíce klesla průměrná sazba jen o 0,19procentního bodu. Těžko proto očekávat, že by se za následující čtyři měsíce snížila o 1,38procentního bodu. Úroky okolo pěti procent tak budou na konci letošního roku zřejmě nevyhnutelnou realitou. -

Swiss Life Hypoindex září 2025: Hypoteční sazby přešlapují. Podzim přinese hru o individuální slevy

Měsíční splátka hypotéky na 3,5 mil. Kč sjednané do 80 % ceny nemovitosti se splatností 25 let při průměrné nabídkové sazbě 4,99 % p. a. činila v září 20 450 korun. -

Swiss Life Select Investice roku 2023: Prestižní žebříček nejúspěšnějších fondů na českém trhu

Již počtrnácté proběhlo hodnocení nejúspěšnějších fondů českého investičního trhu – Swiss Life Select Investice roku 2023. Na základě ukazatelů výkonnosti a rizik se na prvním místě v kategorii akciové fondy umístil J&T Opportunity, mezi smíšenými fondy získal první místo Amundi CR Balancovaný, za nejlepší progresivní dluhopisový fond byl vyhodnocen Conseq korporátních dluhopisů a v kategorii Konzervativní fondy zvítězil Conseq Invest Konzervativní. Letos byla soutěž rozšířena o kategorii Trend – technologický fond, kde získal ocenění Fidelity Funds – Global Technology. Výsledky ocenění Swiss Life Select Investice roku 2023 byly vyhlášeny na slavnostním večeru, který se uskutečnil 20. února 2024 v pražském Mánesu. -

Swiss Life Select: Investice roku 2024 - Prestižní žebříček nejúspěšnějších fondů na českém trhu

Již popatnácté proběhlo hodnocení nejúspěšnějších fondů působících na českém investičním trhu – Swiss Life Select Investice roku 2024. Fondy byly posuzovány na základě klíčových ukazatelů výkonnosti a rizikovosti, přičemž vítězové jednotlivých kategorií vzešli z pečlivé analýzy. V kategorii akciových fondů se na první příčce umístil Goldman Sachs Japan Equity. -

Swiss Life Select Investice roku 2025

Které investiční fondy si v uplynulém období skutečně vedly nejlépe a proč? Odpověď přináší letošní již šestnáctý ročník ocenění Swiss Life Select Investice roku 2025, který na základě dat a jednotné metodiky mapuje vývoj českého investičního trhu. Výsledky poskytují nejen inspiraci pro investory, ale i realistický obrázek o tom, jak se českému investičnímu trhu skutečně daří. Fondy byly posuzovány na základě klíčových ukazatelů výkonnosti, stability a rizikovosti, přičemž vítězové jednotlivých kategorií vzešli z pečlivé analýzy. -

Swiss Life Select se sloučila se svou dceřinou společností Swiss Life Select Reality

Přední česká finančněporadenská společnost Swiss Life Select a.s. se k 1. lednu 2025 spojila se svou dceřinou realitní společností Swiss Life Select Reality s.r.o. Touto strategickou změnou udělala další krok ke své vizi poskytovat klientům na českém trhu komplexní finanční a majetkové poradenství pod jednou silnou značkou Swiss Life Select. -

Swissquote: Draghi nedokáže zkrotit spekulaci s reflací

V letním horku zůstává přijetí rizika hlavním hnacím motorem a EM FX a akcie vykazují solidní zisky. Nejvýznamnější událostí minulého týdne bylo červencové zasedání ECB. Draghiho snaha o snížení očekávání selhala, protože investoři očekávají, že další krok ECB bude směrem k "normalizaci". Výsledkem bylo výrazně silnější euro.

Forex - doporučené články:

Co je FOREX?

Základní informace o finančním trhu FOREX. Forex je obchodování s cizími měnami (forex trading) a je zároveň největším a také nejlikvidnějším finančním trhem na světě.

Forex pro začátečníky

Forex je celosvětová burzovní síť, v jejímž rámci se obchoduje se všemi světovými měnami, včetně české koruny. Na forexu obchodují banky, fondy, pojišťovny, brokeři a podobné instituce, ale také jednotlivci, je otevřený všem.

1. část - Co to vlastně forex je?

FOREX = International Interbank FOReign EXchange. Mezinárodní devizový trh - jednoduše obchodování s cizími měnami - obchodování se směnnými kurzy.

VIP zóna - Forex Asistent

Nabízíme vám jedinečnou příležitost stát se součástí týmu elitních obchodníků FXstreet.cz. Ve spolupráci s předními úspěšnými obchodníky jsme pro vás připravili unikátní VIP skupinu (speciální uzavřená sekce na webu), až doposud využívanou pouze několika profesionálními tradery, a k tomu i exkluzivní VIP indikátory, doposud úspěšně používané pouze k soukromým účelům. Nyní se vám otevírá možnost stát se součástí této VIP skupiny, díky které získáte jedinečné know-how pro obchodování na forexu, výjimečné VIP indikátory, a tím také náskok před drtivou většinou ostatních účastníků trhu.

Forex brokeři - jak správně vybrat

V podstatě každého, kdo by chtěl obchodovat forex, čeká jednou rozhodování o tom, s jakým brokerem (přeloženo jako makléř/broker nebo zprostředkovatel) by chtěl mít co do činění a svěřil mu své finance určené k obchodování. Velmi rád bych vám přiblížil problematiku výběru brokera, rozdíl mezi jednotlivými typy brokerů a v neposlední řadě uvedu několik příkladů nejznámějších z nich.

Forex robot (AOS): Automatický obchodní systém

Snem některých obchodníků je obchodovat bez nutnosti jakéhokoliv zásahu do obchodu. Je to pouhá fikce nebo reálná záležitost? Kolik z nás věří, že "roboti" mohou profitabilně obchodovat? Na jakých principech fungují?

Forex volatilita

Forex volatilita, co je volatilita? Velmi užitečným nástrojem je ukazatel volatility na forexu. Grafy v této sekci ukazují volatilitu vybraného měnových párů v průběhu aktuální obchodní seance.

Forex zůstává největším trhem na světě

V dnešním článku se podíváme na nejnovější statistiky globálního obchodování na forexu. Banka pro mezinárodní vyrovnání plateb (BIS) totiž před pár týdny zveřejnila svůj pravidelný tříletý přehled, ve kterém detailně analyzuje vývoj na měnovém trhu. BIS je označována jako "centrální banka centrálních bank". Je nejstarší mezinárodní finanční organizací a hraje klíčovou roli při spolupráci centrálních bank a dalších institucí z finančního sektoru. Dnešní vzdělávací článek sice nebude zcela zaměřen na praktické informace z pohledu běžného tradera, ale i přesto přinese zajímavé a důležité poznatky.

Nejnovější články:

Vzdělávací články

🚀 FXstreet.cz & eToro přinášejí exkluzivní akci: Získejte 6měsíční členství ve VIP zóně ZDARMA

Očekávaná hodnota prop výzvy: Kdy se nákup challenge vyplatí?

VIP zóna FXstreet.cz v červenci 2026 byla pro klienty opět zisková

Léto v plném proudu, trhy také: Top 3 obchody traderů Fintokei na indexech a zlatě

Chamtivost a strach: Největší cenové pohyby na finančních trzích (červenec 2026)

Káva na rozcestí. Přinese rekordní úroda další pokles cen?

Stvořil elitní klub, kde Ameriku obral o 65 miliard. Madoff řídil největší Ponzi dějin

Akcie, dolar, bitcoin, zlato, ropa: Začíná to!

Historická data, kde je získat, jak připojit svého data providera do MultiCharts a proč je budeme potřebovat? (4. díl)

Jak obchodují profíci: Fibonacci trading - systém úspěšných traderů

🚀 FXstreet.cz & eToro přinášejí exkluzivní akci: Získejte 6měsíční členství ve VIP zóně ZDARMA

Očekávaná hodnota prop výzvy: Kdy se nákup challenge vyplatí?

VIP zóna FXstreet.cz v červenci 2026 byla pro klienty opět zisková

Léto v plném proudu, trhy také: Top 3 obchody traderů Fintokei na indexech a zlatě

Chamtivost a strach: Největší cenové pohyby na finančních trzích (červenec 2026)

Káva na rozcestí. Přinese rekordní úroda další pokles cen?

Stvořil elitní klub, kde Ameriku obral o 65 miliard. Madoff řídil největší Ponzi dějin

Akcie, dolar, bitcoin, zlato, ropa: Začíná to!

Historická data, kde je získat, jak připojit svého data providera do MultiCharts a proč je budeme potřebovat? (4. díl)

Jak obchodují profíci: Fibonacci trading - systém úspěšných traderů

Denní kalendář událostí

V USA inflační očekávání University of Michigan

V USA spotřebitelská důvěra University of Michigan

V USA maloobchodní tržby

V eurozóně hrubý domácí produkt (HDP)

Guvernérka RBA Michele Bullock

V USA aukce 30letých dluhopisů

V USA žádosti o podporu v nezaměstnanosti

V USA index PPI

V Británii hrubý domácí produkt (HDP)

Na Novém Zélandu inflační očekávání

V USA inflační očekávání University of Michigan

V USA spotřebitelská důvěra University of Michigan

V USA maloobchodní tržby

V eurozóně hrubý domácí produkt (HDP)

Guvernérka RBA Michele Bullock

V USA aukce 30letých dluhopisů

V USA žádosti o podporu v nezaměstnanosti

V USA index PPI

V Británii hrubý domácí produkt (HDP)

Na Novém Zélandu inflační očekávání

Tradingové analýzy a zprávy

Odhady: Zisky velkých firem z Evropy ve 2Q výrazně vzrostly

Zaměstnanec firmy: Akcií SpaceXu se zbavím, jakmile bude možnost

Americké akcie zakončily týden růstem, dolar po datech z trhu práce oslabil

Trump nadále usiluje o odvolání členky rady guvernérů Fedu Cookové

Hlavní akcionář Volkswagenu je ve ztrátě, automobilku vyzval k rychlým opatřením

Tržby skupiny CSG vzrostly meziročně na 78,8 mld. Kč

Komodity: Ceny ropy rostou po zprávě z amerického červencového trhu práce

Forex: Dolar oslabuje poté, co data ukázala úbytek pracovních míst v USA

Pražská burza v týdnu opět výrazně posílila, index PX stoupl o 2,94 procenta

Pražská burza sestoupila z historického maxima a vrátila se pod 2800 bodů

Odhady: Zisky velkých firem z Evropy ve 2Q výrazně vzrostly

Zaměstnanec firmy: Akcií SpaceXu se zbavím, jakmile bude možnost

Americké akcie zakončily týden růstem, dolar po datech z trhu práce oslabil

Trump nadále usiluje o odvolání členky rady guvernérů Fedu Cookové

Hlavní akcionář Volkswagenu je ve ztrátě, automobilku vyzval k rychlým opatřením

Tržby skupiny CSG vzrostly meziročně na 78,8 mld. Kč

Komodity: Ceny ropy rostou po zprávě z amerického červencového trhu práce

Forex: Dolar oslabuje poté, co data ukázala úbytek pracovních míst v USA

Pražská burza v týdnu opět výrazně posílila, index PX stoupl o 2,94 procenta

Pražská burza sestoupila z historického maxima a vrátila se pod 2800 bodů

Blogy uživatelů

Tajemství Fibonacci retracementu, které mění výsledky traderů

Intervence na japonském jenu neohrozí tamní akcie

Je to tady zase a index S&P 500 trhá nová historická maxima

Nedělní příprava: Dolarový index + vybrané měnové páry

Zlato vyráží k novým maximům: Tři důvody, proč žlutý kov opět dominuje

Prop challenge pro swing tradery? Fintokei mění pravidla hry

Krypto šeptanda: Co přinesl poslední týden v kryptosvětě (7. 8. 2026)

Tato legenda čeká krach jako v roce 1987!

Dosáhne SpaceX do roku 2030 tržeb ve výši 1 bilionu dolarů?

Analýza DAX, Nasdaq, EUR/USD: Zlepšený sentiment poslal DAX na nová maxima

Tajemství Fibonacci retracementu, které mění výsledky traderů

Intervence na japonském jenu neohrozí tamní akcie

Je to tady zase a index S&P 500 trhá nová historická maxima

Nedělní příprava: Dolarový index + vybrané měnové páry

Zlato vyráží k novým maximům: Tři důvody, proč žlutý kov opět dominuje

Prop challenge pro swing tradery? Fintokei mění pravidla hry

Krypto šeptanda: Co přinesl poslední týden v kryptosvětě (7. 8. 2026)

Tato legenda čeká krach jako v roce 1987!

Dosáhne SpaceX do roku 2030 tržeb ve výši 1 bilionu dolarů?

Analýza DAX, Nasdaq, EUR/USD: Zlepšený sentiment poslal DAX na nová maxima

Forexové online zpravodajství

Čerpadláři to s Čechy zase koulí? Litr ropy ve světě zlevnil o 2,50 Kč, ale litr nafty v ČR ve stejné době zdražil o více než 1 Kč

🎥 Týden na trzích: Jaké byly nejlepší a nejhorší výsledky minulého týdne? Zhodnocení výsledkové sezóny

Každý den chybí v práci kvůli pracovní neschopnosti téměř 214 tisíc lidí. Přesto stonáme kratší dobu než před covidem

Zámoří uzavřelo v kladných číslech, S&P500 na nových maximech

Nízká hladina Rýna dále zhoršuje potíže německého průmyslu

Pozitivní vývoj na Wall Street

Frankfurtská burza zakončuje týden růstem

Forex: Odolná česká ekonomika, slabší trh práce USA a levnější ropa

STANOVISKO AAVIT: Česko investovalo v roce 2025 do výzkumu a vývoje více než v předchozím období. Na Evropu ale stále ztrácí

Společnost Caterpillar překonala hranici 20 miliard USD: Datová centra a infrastruktura výrazně zvýšily zisk

Čerpadláři to s Čechy zase koulí? Litr ropy ve světě zlevnil o 2,50 Kč, ale litr nafty v ČR ve stejné době zdražil o více než 1 Kč

🎥 Týden na trzích: Jaké byly nejlepší a nejhorší výsledky minulého týdne? Zhodnocení výsledkové sezóny

Každý den chybí v práci kvůli pracovní neschopnosti téměř 214 tisíc lidí. Přesto stonáme kratší dobu než před covidem

Zámoří uzavřelo v kladných číslech, S&P500 na nových maximech

Nízká hladina Rýna dále zhoršuje potíže německého průmyslu

Pozitivní vývoj na Wall Street

Frankfurtská burza zakončuje týden růstem

Forex: Odolná česká ekonomika, slabší trh práce USA a levnější ropa

STANOVISKO AAVIT: Česko investovalo v roce 2025 do výzkumu a vývoje více než v předchozím období. Na Evropu ale stále ztrácí

Společnost Caterpillar překonala hranici 20 miliard USD: Datová centra a infrastruktura výrazně zvýšily zisk

Odborné kurzy a semináře

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Online přenos nebo osobní účast)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Záznam semináře)

Praktický workshop technické analýzy + profi obchodní systémy (Online - živý přenos)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Online přenos nebo osobní účast)

Nový seminář: Psychologie tradingu a profesionální Money-Management (Záznam semináře)

Ziskové obchodování akcií - praktický seminář (Záznam semináře)

Nový seminář: Psychologie tradingu a profesionální Money-Management

Ziskové obchodování akcií - praktický seminář

Praktický workshop technické analýzy + profi obchodní systémy (Záznam semináře)

Ziskové obchodování akcií - praktický seminář (Online přenos nebo osobní účast)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Online přenos nebo osobní účast)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Záznam semináře)

Praktický workshop technické analýzy + profi obchodní systémy (Online - živý přenos)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Online přenos nebo osobní účast)

Nový seminář: Psychologie tradingu a profesionální Money-Management (Záznam semináře)

Ziskové obchodování akcií - praktický seminář (Záznam semináře)

Nový seminář: Psychologie tradingu a profesionální Money-Management

Ziskové obchodování akcií - praktický seminář

Praktický workshop technické analýzy + profi obchodní systémy (Záznam semináře)

Ziskové obchodování akcií - praktický seminář (Online přenos nebo osobní účast)

Naposledy čtené:

Forexové online zpravodajství

🎥 Ranní komentář: Apple a Microsoft zdražují, růst AI akcií a vyhraný soud Bayeru

Dnešný výhľad pre EURUSD

S hypotékou si pospěšte

Akciový výhled: PO včerejším růstu v úvodu pokles

Důležité technické úrovně před večerním zasedáním Fedu - FX, H4

🚀 SpaceX na 800 dolarů? Proč se odhady analytiků tak výrazně liší? 📈

Ranní komentář: Ceny energií v Evropě dál rostou, meme akcie i krypto pokračují v korekci

Makro: Zaměstnanosti Kanady v březnu rostla o 25,8 tisíc

Euru nikdo nevěří

Společnost Caterpillar překonala hranici 20 miliard USD: Datová centra a infrastruktura výrazně zvýšily zisk

🎥 Ranní komentář: Apple a Microsoft zdražují, růst AI akcií a vyhraný soud Bayeru

Dnešný výhľad pre EURUSD

S hypotékou si pospěšte

Akciový výhled: PO včerejším růstu v úvodu pokles

Důležité technické úrovně před večerním zasedáním Fedu - FX, H4

🚀 SpaceX na 800 dolarů? Proč se odhady analytiků tak výrazně liší? 📈

Ranní komentář: Ceny energií v Evropě dál rostou, meme akcie i krypto pokračují v korekci

Makro: Zaměstnanosti Kanady v březnu rostla o 25,8 tisíc

Euru nikdo nevěří

Společnost Caterpillar překonala hranici 20 miliard USD: Datová centra a infrastruktura výrazně zvýšily zisk

Blogy uživatelů

Kryptoměna EOS oslabuje, klíčové budou nové zprávy

Technická analýza měnových párů: EUR/USD, USD/JPY, USD/CAD a EUR/NZD

Analýza S&P 500, EUR/USD a bitcoinu - BTC na all-time high

Začínáte s Prop tradingem? Využijte této exkluzivní slevy!

Slabý článek obchodního systému

Nedělní příprava: Dolarový index + vybrané měnové páry

Praktická ukázka: Surfování na EUR/USD

Kdo je funded trader a jak se jím stát?

3cAnalysis: Týždenný výhľad - pár EUR/USD a index S&P 500

Intervence na japonském jenu neohrozí tamní akcie

Kryptoměna EOS oslabuje, klíčové budou nové zprávy

Technická analýza měnových párů: EUR/USD, USD/JPY, USD/CAD a EUR/NZD

Analýza S&P 500, EUR/USD a bitcoinu - BTC na all-time high

Začínáte s Prop tradingem? Využijte této exkluzivní slevy!

Slabý článek obchodního systému

Nedělní příprava: Dolarový index + vybrané měnové páry

Praktická ukázka: Surfování na EUR/USD

Kdo je funded trader a jak se jím stát?

3cAnalysis: Týždenný výhľad - pár EUR/USD a index S&P 500

Intervence na japonském jenu neohrozí tamní akcie

Vzdělávací články

Jak úspěšně obchodovat pattern Hlava a ramena

Výsledky VIP zóny FXstreet.cz za červenec 2025: Klidné léto přináší stabilní zisky

Výsledky VIP zóny FXstreet.cz za srpen 2025: Konec léta ve znamení stabilního zisku

Září 2025 přineslo členům VIP zóny FXstreet.cz vysokou úspěšnost a stabilní zisk

Forex: Výhled na rok 2025 - jaké budou nejlepší obchody na měnových trzích?

Očekávaná hodnota prop výzvy: Kdy se nákup challenge vyplatí?

🚀 FXstreet.cz & eToro přinášejí exkluzivní akci: Získejte 6měsíční členství ve VIP zóně ZDARMA

VIP zóna FXstreet.cz v červenci 2026 byla pro klienty opět zisková

Jak obchodují profíci: Fibonacci trading - systém úspěšných traderů

Obchodný systém Turtle: Legenda na trhu

Jak úspěšně obchodovat pattern Hlava a ramena

Výsledky VIP zóny FXstreet.cz za červenec 2025: Klidné léto přináší stabilní zisky

Výsledky VIP zóny FXstreet.cz za srpen 2025: Konec léta ve znamení stabilního zisku

Září 2025 přineslo členům VIP zóny FXstreet.cz vysokou úspěšnost a stabilní zisk

Forex: Výhled na rok 2025 - jaké budou nejlepší obchody na měnových trzích?

Očekávaná hodnota prop výzvy: Kdy se nákup challenge vyplatí?

🚀 FXstreet.cz & eToro přinášejí exkluzivní akci: Získejte 6měsíční členství ve VIP zóně ZDARMA

VIP zóna FXstreet.cz v červenci 2026 byla pro klienty opět zisková

Jak obchodují profíci: Fibonacci trading - systém úspěšných traderů

Obchodný systém Turtle: Legenda na trhu

Tradingové analýzy a zprávy

Nezaměstnanost v Řecku na novém rekordu

Analýza hlavních měnových párů 4.2.2020

Forex: NZD/CAD se odráží od rezistence trojúhelníku

VIDEO: 🔴 Masivní pohyby 🚀 | Bouře na asijských trzích 😱 | Trumpova eskalace 💥 | Akcie pod palbou 🔥

Cena bitcoinu překročila hranici 110.000 dolarů

Komodity: Ropa díky vyšší poptávce zdražuje, Brent je téměř na 71 dolarech

Euro Stoxx 50 (Eurex) - Intradenní výhled 8.7.2026

Nejsilnější a nejslabší měny 26.2.2019

DAX - Intradenní výhled 20.5.2016

AUD/USD - Intradenní výhled 30.9.2019

Nezaměstnanost v Řecku na novém rekordu

Analýza hlavních měnových párů 4.2.2020

Forex: NZD/CAD se odráží od rezistence trojúhelníku

VIDEO: 🔴 Masivní pohyby 🚀 | Bouře na asijských trzích 😱 | Trumpova eskalace 💥 | Akcie pod palbou 🔥

Cena bitcoinu překročila hranici 110.000 dolarů

Komodity: Ropa díky vyšší poptávce zdražuje, Brent je téměř na 71 dolarech

Euro Stoxx 50 (Eurex) - Intradenní výhled 8.7.2026

Nejsilnější a nejslabší měny 26.2.2019

DAX - Intradenní výhled 20.5.2016

AUD/USD - Intradenní výhled 30.9.2019

Témata v diskusním fóru

EUR/USD

Jak pracovat s otevřenou pozicí a proč nedostáváme Take-Profit o pár pipů? (43. díl)

Konec hegemonie dolaru

USD/CAD

Nedělní příprava: Dolarový index + vybrané měnové páry

Výběrem zisků ještě nikdo nezchudl

Členové VIP zóny FXstreet.cz v květnu 2026 byli opět v zisku

Švédská koruna výrazně zlevnila

Úvahy nad money managementem

Analýza EUR/USD, GBP/USD, AUD/JPY, USD/JPY podle Elliottovy teorie 3.12.2012

EUR/USD

Jak pracovat s otevřenou pozicí a proč nedostáváme Take-Profit o pár pipů? (43. díl)

Konec hegemonie dolaru

USD/CAD

Nedělní příprava: Dolarový index + vybrané měnové páry

Výběrem zisků ještě nikdo nezchudl

Členové VIP zóny FXstreet.cz v květnu 2026 byli opět v zisku

Švédská koruna výrazně zlevnila

Úvahy nad money managementem

Analýza EUR/USD, GBP/USD, AUD/JPY, USD/JPY podle Elliottovy teorie 3.12.2012

reklama