Ticker Tape by TradingView

reklama

reklama

reklama

reklama

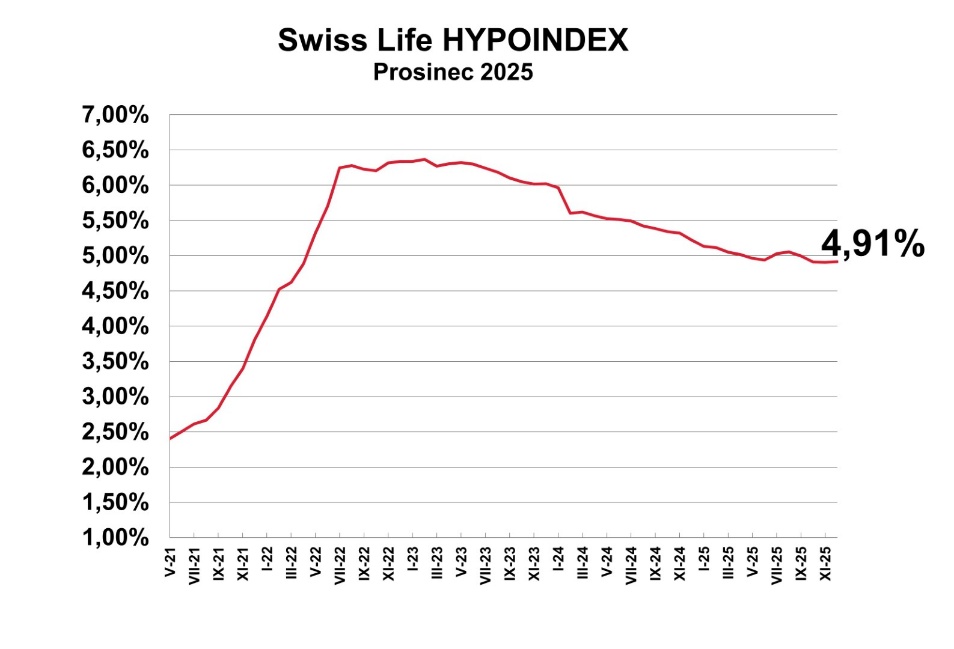

Swiss Life Hypoindex prosinec 2025 Hypotéky dál přešlapují na místě. Rok končí na 4,91 %

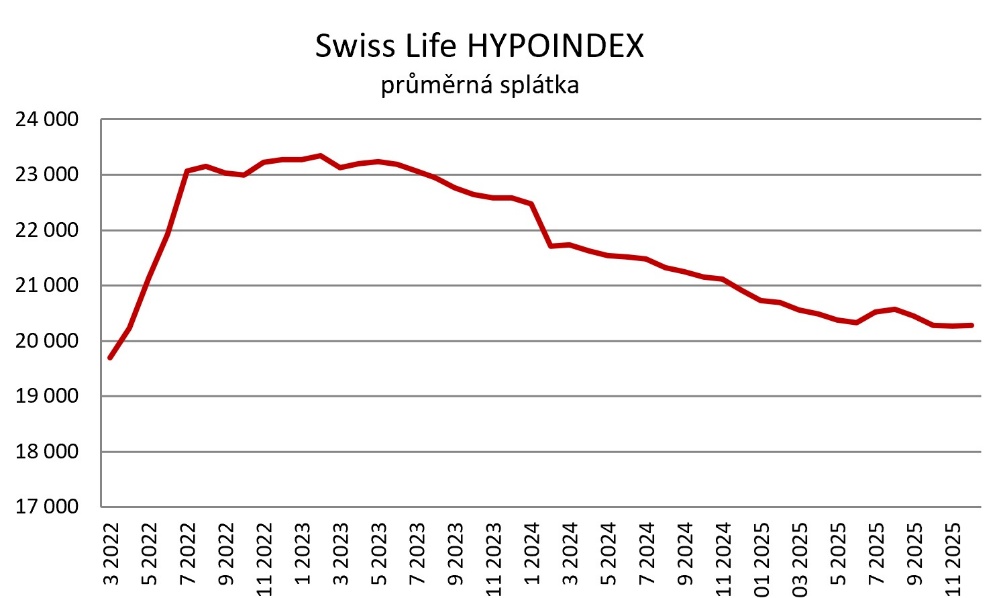

Měsíční splátka hypotéky na 3,5 mil. Kč sjednané do 80 % ceny nemovitosti se splatností 25 let při průměrné nabídkové sazbě 4,91 % p. a. činila v prosinci 20 285 korun.

Úrokové sazby hypoték letos klesly jen o tři desetiny procentního bodu a závěr roku přinesl podle Swiss Life Hypoindexu stagnaci na úrovni 4,91 %. Ani v roce 2026 patrně nepřijdou dramatické změny, jen pozvolné snižování v řádu desetin procentního bodu. Na návrat k extrémně levným hypotékám však trh může rovnou zapomenout.

Pouze o tři desetiny procentního bodu letos klesly podle Swiss Life Hypoindexu úrokové sazby u hypotečních úvěrů. Loni přitom pokles činil osm desetin. Poslední měsíc roku nabídkové sazby stagnovaly a Swiss Life Hypoindex tak uzavírá rok 2025 na hodnotě 4,91 %. Během celého posledního čtvrtletí se sazby nepohnuly ani jedním směrem a zůstaly zamrzlé těsně pod pětiprocentní hranicí.

Swiss Life Hypoindex prosinec 2025

Zdroj: Swiss Life Hypoindex

„Ani prosinec nepřinesl na hypoteční trh změnu – sazby dál stojí na místě. Podle nejnovějších dat Swiss Life Hypoindexu zůstala průměrná nabídková sazba v prosinci na úrovni 4,91 %, tedy na stejné hodnotě jako v listopadu. Za celý rok klesly sazby měřené indexem přibližně o třetinu procentního bodu, což ukazuje spíše na pozvolné uvolňování než na výraznější zlevňování, které mnoho zájemců o hypotéky letos očekávalo. Trh tak charakterizuje stagnace: jednotlivé akční nabídky bank sice pracují s individuálními slevami, ale průměrné sazby se drží pod pětiprocentní hranicí bez citelnějšího pohybu oběma směry. Pro klienty to znamená prostředí, v němž jsou měsíční splátky stále relativně vysoké, zároveň však nehrozí, že by se parametry poskytovaných hypoték z měsíce na měsíc zásadně měnily,“ komentuje Jiří Sýkora, hypoteční analytik společnosti Swiss Life Select.

Rizika na trhu: investiční hypotéky pod drobnohledem

Toto „zamrznutí“ sazeb probíhá na pozadí hodnocení finančního sektoru Českou národní bankou. Ta při posledním jednání o finanční stabilitě konstatovala, že bankovní sektor je dobře kapitálově vybavený, odolný a česká ekonomika se nachází v růstové fázi finančního cyklu. Zároveň ale upozornila na rostoucí aktivitu na hypotečním trhu a také na rizika spojená s investičními hypotékami – tedy úvěry na pořízení třetí a další nemovitosti nebo nemovitosti určené k pronájmu.

Právě na tento segment míří nové doporučení, podle kterého mají banky od 1. dubna 2026 u investičních hypoték uplatňovat maximální LTV 70 % a limit DTI na úrovni 7, zatímco podmínky pro úvěry na vlastní bydlení zůstávají beze změny. Z krátkodobého hlediska to samo o sobě nemění aktuální úroveň nabídkových sazeb, ale ovlivňuje strukturu poptávky – zejména u klientů využívajících vyšší úvěrovou páku k nákupu investičních nemovitostí.

Výhled na rok 2026: jen malý prostor pro snižování sazeb

Výhled vývoje hypotečních sazeb pro rok 2026 bude záviset především na dalším postupu měnové politiky ČNB, na trajektorii inflace a na kondici české ekonomiky. To, že se průměrná nabídková sazba dostala zpět pod pětiprocentní hranici, naznačuje, že základním scénářem zůstává spíše pozvolný než dramatický vývoj.

„Pokud se inflace bude dál přibližovat k inflačnímu cíli a centrální banka nebude nucena prosazovat restriktivnější podmínky, mohou banky v průběhu roku 2026 sáhnout k mírnému dalšímu snižování sazeb – typicky v řádu desetin procentního bodu, nikoli celých procent. Právě proto nelze v příštím roce očekávat výraznější pohyb sazeb, ale spíše pokračování současného velmi pozvolného trendu,“ předpokládá Jiří Sýkora, hypoteční analytik společnosti Swiss Life Select.

„Nelze však počítat s rychlým návratem do éry extrémně levných hypoték kolem dvou procent. Banky mají v živé paměti období prudkého růstu sazeb i zvýšenou volatilitu finančních trhů a zároveň ČNB jasně komunikuje, že chce zabránit nadměrnému zadlužování domácností i přehřívání trhu nemovitostí. Výsledkem by měl být spíše „normální“ úrokový režim: sazbám, které nejsou likvidačně vysoké, ale zároveň vedou klienty k obezřetnějšímu plánování zadlužení. V praxi tak může v roce 2026 pokračovat trend lehkého zlevňování – zejména u kratších fixací, jež bankám umožňují rychleji reagovat na vývoj tržních sazeb. I v tomto scénáři se však budou sazby pohybovat v širokém pásmu čtyřprocentních hodnot a případné výkyvy směrem nahoru či dolů budou spíše pozvolné,“ vysvětluje Jiří Sýkora, hypoteční analytik společnosti Swiss Life Select.

Developerská rozhodnutí mohou zhoršit budoucí dostupnost bydlení

Do úvah o vývoji úrokových sazeb i dostupnosti financování se promítá také rozhodnutí největšího českého rezidenčního developera Central Group, který oznámil, že v příštím roce nezahájí žádnou novou stavbu a všechny plánované projekty o rok odkládá. Firma krok zdůvodnila „nezdravě přehřátým“ stavebním trhem a rychlým růstem cen stavebních materiálů a prací, které už podle jejího majitele nejsou pro investory akceptovatelné.

„Tento signál z nabídkové strany trhu s byty vytváří zvláštní kombinaci s postupným uvolňováním hypotečních sazeb: kupující mají díky nižším, byť stále relativně vysokým úrokům, o něco lepší přístup k financování, avšak v horizontu dvou až tří let může na trh přicházet méně nových bytů, než by odpovídalo poptávce,“ upozorňuje Jiří Sýkora, hypoteční analytik společnosti Swiss Life Select.

To má zásadní dopad na výhled cen nemovitostí pro rok 2026 a další období. Přísnější limity pro investiční hypotéky, které začnou platit od dubna 2026, pravděpodobně ochladí část investorské poptávky. Nejvíce zasáhnou ty, kteří kupují třetí a další byt nebo dosud stavěli svou strategii na vysoké úvěrové páce – tedy na tom, že většinu kupní ceny financují dluhem a vkládají jen minimum vlastních prostředků. Tito investoři budou muset nově vložit do nákupu více vlastních peněz a pečlivěji hlídat celkovou výši dluhů. To sníží jejich schopnost přihazovat v konkurenčních nákupech a v některých segmentech – typicky u menších bytů v atraktivních lokalitách Prahy a Brna – může zpomalit tempo růstu cen.

Na druhé straně ale stojí skutečnost, že investiční hypotéky tvoří jen menší část trhu a ČNB sama zdůrazňuje, že se její doporučení týká relativně úzkého segmentu úvěrů. Nelze proto čekat, že by regulace sama o sobě způsobila plošný pokles cen.

Vlastní bydlení dál zdražuje. Nabídka je příliš omezená

U bytů pořizovaných pro vlastní bydlení je situace odlišná. Podmínky poskytování hypoték se zde nemění a poptávku domácností bude v roce 2026 formovat především vývoj reálných příjmů, zaměstnanosti a demografické trendy ve velkých městech.

„V Praze a dalších velkých aglomeracích navíc působí ve prospěch růstu cen dlouhodobě omezená nabídka. Pokud největší developer odkládá zahájení všech nových projektů a další developeři mohou zvolit podobně opatrný postup, bude na trhu za několik let k dispozici méně novostaveb, než by odpovídalo trvale silné poptávce. V kombinaci s tím, že hypoteční financování zůstane i při případném mírném zlevňování stále relativně nákladné, se tak formuje prostředí, v němž je plošný pokles cen spíše nepravděpodobný – a to i kvůli nadále velmi dlouhým stavebním řízením,“ upozorňuje Jiří Sýkora, hypoteční analytik společnosti Swiss Life Select.

Scénář pro rok 2026

Jako nejpravděpodobnější scénář pro rok 2026 se jeví pokračující mírný růst cen rezidenčních nemovitostí. Tempo bude v průměru nižší než v době „hypoteční horečky“ před rokem 2022, přesto však patrné zejména ve velkých městech a kvalitních lokalitách. U investičních bytů může zpřísnění podmínek financování část investorů odradit a růst cen v tomto segmentu zpomalit. U bytů pořizovaných pro vlastní bydlení ale zůstane dominantním faktorem dlouhodobě omezená nabídka a strukturální nedostatek kvalitních nemovitostí v nejžádanějších regionech. Výsledkem je trh, kde hypotéky pomalu zlevňují, ale „levné bydlení“ v důsledku kombinace regulace, stavebních nákladů a omezené výstavby rozhodně není na dohled.

„Pro příští rok očekáváme, že se hypoteční sazby budou pohybovat převážně ve čtyřprocentním pásmu, s případnými posuny v řádu desetin procentního bodu. Hypotéky za dvě procenta však zůstanou i v roce 2026 jen vzpomínkou,“ komentuje Jiří Sýkora, hypoteční analytik společnosti Swiss Life Select.

Měsíční splátka se nezměnila

Měsíční splátka hypotečního úvěru ve výši 3,5 milionu korun sjednaného do 80 % odhadní ceny nemovitosti (LTV) při splatnosti 25 let a průměrné nabídkové sazbě 4,91 % p. a. se na počátku prosince prakticky nezměnila a aktuálně činí 20 285 Kč.

Měsíční splátka – vzorový příklad

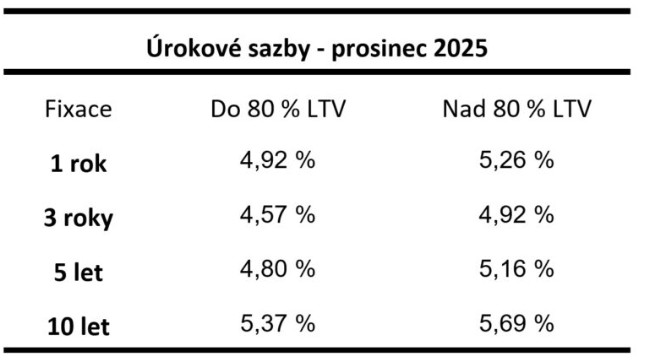

Průměrné nabídkové sazby u jednotlivých fixací

Zdroj: Swiss Life Hypoindex

Klíčová slova: Inflace | Analytik | Rizika | Swiss Life | Sazby | Centrální banka | Ekonomika | Nabídka | Swiss | Trend | ČNB | Úrokové sazby | Banky | Doporučení | Investoři | Regulace | Financování | Banka | Česká ekonomika | Investiční | Nemovitosti | Pro investory | Trh | ROCE | Bankovní sektor | Snižování sazeb | Ceny nemovitostí | Malý prostor | Stagnace | Tempo růstu | Výhled | Swiss Life Select | Hypoindex | Pokles cen | Firma | Růst cen | Měnové politiky | Hypotéky | Hypoteční trh | Bydlení | Pokles | Situace | Vývoj | Výkyvy | Sazby hypoték | Domácnosti | Růst | Signál | Ekonomiky | Poskytování hypoték | LTV | Zadlužení | Výhled cen | Dostupnost bydlení | Ceny | Zadlužování | Výhled na rok | Hypoteční sazby | Central Group | Byty | Společnosti | TIM | 3М | Developeři | Vlastní bydlení | Vice | Plánování | Swiss Life Hypoindex | Kupující | Jiří Sýkora | ProCent | Závěr roku | Demografické trendy | Omezená nabídka | Rok 2025 | Dramatické změny | CENTRAL GROUP | Mírný růst | Group |

Čtěte více

-

Swiss Life Hypoindex duben 2026: Hypotéky zdražily nejvíce od léta 2022. Reagují na napětí ve světě

Hypoteční trh rychle zareagoval na ekonomické dopady konfliktu na Blízkém východě a hypoteční sazby prudce vzrostly. Ještě v březnu 2026 dosahovala průměrná nabídková sazba 4,89 %, což dávalo naději na pozvolné zlevňování hypoték. Válka s Íránem a omezení dopravy v Hormuzském průlivu však situaci výrazně změnily. V dubnu vzrostla průměrná sazba na 5,18 %, což představuje meziměsíční nárůst o 0,29procentního bodu. Jde o nejvýraznější změnu za poslední období. -

Swiss Life Hypoindex květen 2024: Úrokové sazby hypoték (ne)překvapivě stagnují, banky vytvářejí „polštář“

Měsíční splátka hypotéky na 3,5 mil. Kč sjednané do 80 % ceny nemovitosti, a se splatností 25 let a při průměrné nabídkové sazbě 5,52 % p. a. činila v květnu 21 540 korun. -

Swiss Life Hypoindex květen 2025: Sazby hypoték poprvé po třech letech pod pěti procenty. Pokles pokračuje, tempo ale zůstává pomalé

Swiss Life Hypoindex se v květnu poprvé od jara 2022 dostal pod hranici pěti procent a aktuálně činí 4,96 %. Pokračuje tak trend mírného zlevňování hypoték. Nejvýhodnější jsou aktuálně úvěry s tříletou fixací, jejichž sazby se pohybují v průměru kolem 4,6 %. Pokles úroků však zatím nedoprovází zlevnění bydlení – naopak, ceny nemovitostí v Česku dál rostou. Důvodem je omezená výstavba i zvyšující se poptávka, kterou nižší sazby hypoték přiživují. Výsledkem je i rostoucí zájem o nájemní bydlení. -

Swiss Life Hypoindex květen 2026 Hypotéky brzdí světová nejistota. Sazby se drží nad pětiprocentní hranicí

Měsíční splátka hypotéky na 3,5 mil. Kč sjednané do 80 % ceny nemovitosti se splatností 25 let při průměrné nabídkové sazbě 5,19 % p. a. činila v květnu 20 858 korun. -

Swiss Life Hypoindex leden 2025: V lednu sazby hypoték klesly, na úrokový sešup však letos zapomeňme

Měsíční splátka hypotéky na 3,5 mil. Kč sjednané do 80 % ceny nemovitosti se splatností 25 let při průměrné nabídkové sazbě 5,13 % p.a. činila v lednu 20 730 korun. -

Swiss Life Hypoindex leden 2026: Hypotéky mírně zdražily. Sen čekání na nízké sazby končí

Pokles hypotečních sazeb se zastavil a začátek roku 2026 přinesl první mírný růst. Podle Swiss Life Hypoindexu se průměrná nabídková sazba v lednu zvýšila na 4,94 %, což znamená nárůst o tři bazické body. Jde o první drobný růst sazeb od loňského léta. Podle expertů Swiss Life Select se hypoteční trh dostal do fáze stagnace, ve které je racionálnější řešit financování než vyčkávat na další pokles sazeb. -

Swiss Life Hypoindex listopad 2024: Sazby hypoték klesají, ale pomaleji než hlemýždím tempem

Měsíční splátka hypotéky na 3,5 mil. Kč sjednané do 80 % ceny nemovitosti se splatností 25 let při průměrné nabídkové sazbě 5,32 % p.a. činila v listopadu 21 116 korun. -

Swiss Life Hypoindex listopad 2025: Hypoteční sazby zamrzly. Trhem hýbe hlavně refinancování

Měsíční splátka hypotéky na 3,5 mil. Kč sjednané do 80 % ceny nemovitosti se splatností 25 let při průměrné nabídkové sazbě 4,91 % p. a. činila v listopadu 20 268 korun. -

Swiss Life Hypoindex prosinec 2023: Sazby stagnují pod vrcholem. Co čekat v roce 2024?

Měsíční splátka hypotéky na 3,5 mil. Kč sjednané do 80 % ceny nemovitosti, splatnosti 25 let a průměrné nabídkové sazbě 6,02 % p. a. se v prosinci nepatrně zvýšila o 7 korun na 22 589 korun. -

Swiss Life Hypoindex prosinec 2024: Pokles sazeb hypoték na přelomu roku pozvolna zrychluje

Měsíční splátka hypotéky na 3,5 mil. Kč sjednané do 80 % ceny nemovitosti se splatností 25 let při průměrné nabídkové sazbě 5,22 % p.a. činila v prosinci 20 909 korun. -

Swiss Life Hypoindex říjen 2023: ČNB sazby nezměnila, hypotéky přesto dál zlevňují

Měsíční splátka hypotéky na 3,5 mil. Kč sjednané do 80 % ceny nemovitosti, splatnosti 25 let a průměrné nabídkové sazbě 6,05 % p. a. klesla o 120 korun na 22 650 korun -

Swiss Life Hypoindex říjen 2024: Úroky hypoték se pevně zabetonovaly nad 5 %

Měsíční splátka hypotéky na 3,5 mil. Kč sjednané do 80 % ceny nemovitosti se splatností 25 let při průměrné nabídkové sazbě 5,34 % p. a. činila v říjnu 21 155 korun. -

Swiss Life Hypoindex říjen 2025: Hypoteční sazby v říjnu klesly nejvíce od začátku roku

Měsíční splátka hypotéky na 3,5 mil. Kč sjednané do 80 % ceny nemovitosti se splatností 25 let při průměrné nabídkové sazbě 4,91 % p. a. činila v říjnu 20 278 korun. -

Swiss Life Hypoindex srpen 2023: Hypoteční sazby klesají třetí měsíc v řadě

Měsíční splátka hypotéky na 3,5 mil. Kč sjednané do 80 % ceny nemovitosti, splatnosti 25 let a průměrné nabídkové sazbě 6,19 % p. a. se v srpnu snížila o 118 korun na 22 950 korun. -

Swiss Life Hypoindex srpen 2024: Na levnější hypotéky si musíme ještě chvíli počkat

Měsíční splátka hypotéky na 3,5 mil. Kč sjednané do 80 % ceny nemovitosti se splatností 25 let při průměrné nabídkové sazbě 5,42 % p. a. činila v srpnu 21 326 korun. -

Swiss Life Hypoindex srpen 2025 Prázdniny hypotékám nepřejí: průměrná sazba opět nad pěti procenty, výjimky ale zůstávají

Úrokové sazby hypotečních úvěrů se podle Swiss Life Hypoindexu pod hranicí pěti procent udržely jen dva měsíce – v květnu a červnu, přesně po třech letech. Letošní prázdniny ale hypotékám nepřejí: průměrné nabídkové sazby se v červenci i srpnu vrátily nad pětiprocentní hranici a v srpnu přidaly další dva bazické body na 5,05 %. U tříleté fixace s LTV do 80 % lze však podle Swiss Life Hypoindexu stále získat hypotéku za 4,67 %. -

Swiss Life Hypoindex únor 2025: Začíná sezóna jarních akčních nabídek lepších sazeb. Češi se však šoku při letošní otočce pětiletých fixací nevyhnou

Měsíční splátka hypotéky na 3,5 mil. Kč sjednané do 80 % ceny nemovitosti se splatností 25 let při průměrné nabídkové sazbě 5,11 % p.a. činila v únoru 20 692 korun. -

Swiss Life Hypoindex únor 2026 Sazby přešlapují. Potvrzuje se nový normál kolem 5 %

Hypoteční sazby již několik měsíců přešlapují na místě. Swiss Life Hypoindex na únorových 4,93 % potvrzuje, že trh se dostal do fáze relativní rovnováhy. Prudké výkyvy jsou s vysokou pravděpodobností minulostí, rychlý návrat k levným hypotékám ale zatím není na pořadu dne. Krátké fixace sice zlevňují, dlouhé však naopak zdražují a každá desetina procentního bodu může při dlouhé splatnosti znamenat tisíce korun navíc. V prostředí stagnujících sazeb se tak správná volba fixace a banky stává klíčovým faktorem celkové ceny bydlení. -

Swiss Life Hypoindex září 2023: Hypotéky zlevňují čtvrtý měsíc v řadě, zázraky ale nečekejt

Měsíční splátka hypotéky na 3,5 mil. Kč sjednané do 80 % ceny nemovitosti, splatnosti 25 let a průměrné nabídkové sazbě 6,1 % p. a. klesla o 180 korun na 22 770 korun. -

Swiss Life Hypoindex září 2024: Pesimistické předpovědi se naplňují

Měřeno Swiss Life Hypoindexem zůstávají úrokové sazby hypoték stále vysoké. Jako čirá utopie se tak jeví předpovědi, že by se na konci letošního roku mohly pohybovat okolo čtyř procent. Za poslední čtyři měsíce klesla průměrná sazba jen o 0,19procentního bodu. Těžko proto očekávat, že by se za následující čtyři měsíce snížila o 1,38procentního bodu. Úroky okolo pěti procent tak budou na konci letošního roku zřejmě nevyhnutelnou realitou.

Forex - doporučené články:

Co je FOREX?

Základní informace o finančním trhu FOREX. Forex je obchodování s cizími měnami (forex trading) a je zároveň největším a také nejlikvidnějším finančním trhem na světě.

Forex pro začátečníky

Forex je celosvětová burzovní síť, v jejímž rámci se obchoduje se všemi světovými měnami, včetně české koruny. Na forexu obchodují banky, fondy, pojišťovny, brokeři a podobné instituce, ale také jednotlivci, je otevřený všem.

1. část - Co to vlastně forex je?

FOREX = International Interbank FOReign EXchange. Mezinárodní devizový trh - jednoduše obchodování s cizími měnami - obchodování se směnnými kurzy.

VIP zóna - Forex Asistent

Nabízíme vám jedinečnou příležitost stát se součástí týmu elitních obchodníků FXstreet.cz. Ve spolupráci s předními úspěšnými obchodníky jsme pro vás připravili unikátní VIP skupinu (speciální uzavřená sekce na webu), až doposud využívanou pouze několika profesionálními tradery, a k tomu i exkluzivní VIP indikátory, doposud úspěšně používané pouze k soukromým účelům. Nyní se vám otevírá možnost stát se součástí této VIP skupiny, díky které získáte jedinečné know-how pro obchodování na forexu, výjimečné VIP indikátory, a tím také náskok před drtivou většinou ostatních účastníků trhu.

Forex brokeři - jak správně vybrat

V podstatě každého, kdo by chtěl obchodovat forex, čeká jednou rozhodování o tom, s jakým brokerem (přeloženo jako makléř/broker nebo zprostředkovatel) by chtěl mít co do činění a svěřil mu své finance určené k obchodování. Velmi rád bych vám přiblížil problematiku výběru brokera, rozdíl mezi jednotlivými typy brokerů a v neposlední řadě uvedu několik příkladů nejznámějších z nich.

Forex robot (AOS): Automatický obchodní systém

Snem některých obchodníků je obchodovat bez nutnosti jakéhokoliv zásahu do obchodu. Je to pouhá fikce nebo reálná záležitost? Kolik z nás věří, že "roboti" mohou profitabilně obchodovat? Na jakých principech fungují?

Forex volatilita

Forex volatilita, co je volatilita? Velmi užitečným nástrojem je ukazatel volatility na forexu. Grafy v této sekci ukazují volatilitu vybraného měnových párů v průběhu aktuální obchodní seance.

Forex zůstává největším trhem na světě

V dnešním článku se podíváme na nejnovější statistiky globálního obchodování na forexu. Banka pro mezinárodní vyrovnání plateb (BIS) totiž před pár týdny zveřejnila svůj pravidelný tříletý přehled, ve kterém detailně analyzuje vývoj na měnovém trhu. BIS je označována jako "centrální banka centrálních bank". Je nejstarší mezinárodní finanční organizací a hraje klíčovou roli při spolupráci centrálních bank a dalších institucí z finančního sektoru. Dnešní vzdělávací článek sice nebude zcela zaměřen na praktické informace z pohledu běžného tradera, ale i přesto přinese zajímavé a důležité poznatky.

Nejnovější články:

Vzdělávací články

Akcie, dolar, bitcoin, zlato, ropa: Začíná to!

Historická data, kde je získat, jak připojit svého data providera do MultiCharts a proč je budeme potřebovat? (4. díl)

Jak obchodují profíci: Fibonacci trading - systém úspěšných traderů

Burza v LA chtěla sesadit Wall Street. Místo ropných obchodů dnes místem duní basy

Ošidil hosty v restauraci a pak obral Ameriku o miliony. Nápad na obří podvod dostal Ponzi náhodou

Po plném vstupu pravidel MiCA v platnost v celé Evropě přichází eToro s nabídkou 5% cashbacku v akciích za převod kryptoměn

Stáhnutí a orientace v platformě, kde budeme pracovat a tvořit obchodní roboty - Multicharts (3. díl)

Červen 2026 byl pro klienty VIP zóny FXstreet.cz další ziskový měsíc

Chamtivost a strach: Největší cenové pohyby na finančních trzích (červen 2026)

Akciové indexy: Skutečná diverzifikace, nebo jen iluze? (20. díl)

Akcie, dolar, bitcoin, zlato, ropa: Začíná to!

Historická data, kde je získat, jak připojit svého data providera do MultiCharts a proč je budeme potřebovat? (4. díl)

Jak obchodují profíci: Fibonacci trading - systém úspěšných traderů

Burza v LA chtěla sesadit Wall Street. Místo ropných obchodů dnes místem duní basy

Ošidil hosty v restauraci a pak obral Ameriku o miliony. Nápad na obří podvod dostal Ponzi náhodou

Po plném vstupu pravidel MiCA v platnost v celé Evropě přichází eToro s nabídkou 5% cashbacku v akciích za převod kryptoměn

Stáhnutí a orientace v platformě, kde budeme pracovat a tvořit obchodní roboty - Multicharts (3. díl)

Červen 2026 byl pro klienty VIP zóny FXstreet.cz další ziskový měsíc

Chamtivost a strach: Největší cenové pohyby na finančních trzích (červen 2026)

Akciové indexy: Skutečná diverzifikace, nebo jen iluze? (20. díl)

Denní kalendář událostí

Prezident USA Donald Trump

V Británii výrobní index PMI a PMI za služby

V Německu výrobní index PMI a PMI za služby

Ve Francii výrobní index PMI a PMI za služby

V Británii maloobchodní tržby

V Japonsku index CPI

V USA zásoby zemního plynu

V eurozóně tisková konference ECB

V USA žádosti o podporu v nezaměstnanosti

V eurozóně rozhodnutí o úrokové sazbě

Prezident USA Donald Trump

V Británii výrobní index PMI a PMI za služby

V Německu výrobní index PMI a PMI za služby

Ve Francii výrobní index PMI a PMI za služby

V Británii maloobchodní tržby

V Japonsku index CPI

V USA zásoby zemního plynu

V eurozóně tisková konference ECB

V USA žádosti o podporu v nezaměstnanosti

V eurozóně rozhodnutí o úrokové sazbě

Tradingové analýzy a zprávy

Ropa kvůli napětí mezi USA a Íránem dál zdražuje

FCA upozorňuje na několik nelegálních brokerů a společností

Index Russell 2000 - Intradenní výhled 23.7.2026

NZD/USD - Intradenní výhled 23.7.2026

GBP/JPY - Intradenní výhled 23.7.2026

EUR/JPY - Intradenní výhled 23.7.2026

EUR/GBP - Intradenní výhled 23.7.2026

Korekce a další růst na GBP/JPY?

Bitcoin - Intradenní výhled 23.7.2026

Index DAX - Intradenní výhled 23.7.2026

Ropa kvůli napětí mezi USA a Íránem dál zdražuje

FCA upozorňuje na několik nelegálních brokerů a společností

Index Russell 2000 - Intradenní výhled 23.7.2026

NZD/USD - Intradenní výhled 23.7.2026

GBP/JPY - Intradenní výhled 23.7.2026

EUR/JPY - Intradenní výhled 23.7.2026

EUR/GBP - Intradenní výhled 23.7.2026

Korekce a další růst na GBP/JPY?

Bitcoin - Intradenní výhled 23.7.2026

Index DAX - Intradenní výhled 23.7.2026

Blogy uživatelů

Proč vaše equity křivka nikdy neporoste lineárně

Veľký update v RebelsFunding!

DAX a Nasdaq pod tlakem. Nabídne volatilita na ropě obchodní příležitost?

Akciová analýza: Jsou akcie Netflix stále dobrou investicí?

Jak zlepšit svou trpělivost v investování a tradingu?

Bitcoin na měsíčním maximu: Kdy přijde tvrdý náraz?

-65% zľava! $10,000 za €14!

Měnový pár AUD/USD: Analýza více časových rámců (MN – D1)

INVESTIČNÍ GLOSA: Ropa už zase míří k metě 100 dolarů. Konflikt ožil, zatímco se řešil fotbal

Nižšia inflácia potešila, Hormuz však opäť straší trhy

Proč vaše equity křivka nikdy neporoste lineárně

Veľký update v RebelsFunding!

DAX a Nasdaq pod tlakem. Nabídne volatilita na ropě obchodní příležitost?

Akciová analýza: Jsou akcie Netflix stále dobrou investicí?

Jak zlepšit svou trpělivost v investování a tradingu?

Bitcoin na měsíčním maximu: Kdy přijde tvrdý náraz?

-65% zľava! $10,000 za €14!

Měnový pár AUD/USD: Analýza více časových rámců (MN – D1)

INVESTIČNÍ GLOSA: Ropa už zase míří k metě 100 dolarů. Konflikt ožil, zatímco se řešil fotbal

Nižšia inflácia potešila, Hormuz však opäť straší trhy

Forexové online zpravodajství

Krypto novinky: Hackeři ukradli 31,6 milionu dolarů, Kazachstán buduje rezervu, Korea chystá stablecoiny a BitMEX zavírá

Lockheed Martin a RTX zvyšují výhledy 🚀 Akcie zbrojařských firem posilují

Technická analýza 🔼 Akcie Rheinmetall testují horní hranici sestupného kanálu?

Report cen pohonných hmot: Česko si výrazně pohoršilo v mezinárodním srovnání cen nafty

Obchodní signály pro BITCOIN (BTC) na 23. července podle ICT systému

Softwarová společnost ServiceNow reportovala výsledky za 2Q nad odhady

Tesla zveřejnila výsledky za 2Q, zisk na akcii zaostal za odhady

Frankfurt v úvodu odepisuje, Daimler Truck reportoval předběžné výsledky

Válka s Íránem se rozšiřuje o další frontu, íránští spojenci útočí na tankery v Rudém moři. Cena ropy stoupá, stejně jako úrok na českém dluhu, Babišova vláda se ale i tak zřejmě vrátí k regulaci cen paliv

Kontrast na trzích. Investoři a centrální banky dělají pravý opak

Krypto novinky: Hackeři ukradli 31,6 milionu dolarů, Kazachstán buduje rezervu, Korea chystá stablecoiny a BitMEX zavírá

Lockheed Martin a RTX zvyšují výhledy 🚀 Akcie zbrojařských firem posilují

Technická analýza 🔼 Akcie Rheinmetall testují horní hranici sestupného kanálu?

Report cen pohonných hmot: Česko si výrazně pohoršilo v mezinárodním srovnání cen nafty

Obchodní signály pro BITCOIN (BTC) na 23. července podle ICT systému

Softwarová společnost ServiceNow reportovala výsledky za 2Q nad odhady

Tesla zveřejnila výsledky za 2Q, zisk na akcii zaostal za odhady

Frankfurt v úvodu odepisuje, Daimler Truck reportoval předběžné výsledky

Válka s Íránem se rozšiřuje o další frontu, íránští spojenci útočí na tankery v Rudém moři. Cena ropy stoupá, stejně jako úrok na českém dluhu, Babišova vláda se ale i tak zřejmě vrátí k regulaci cen paliv

Kontrast na trzích. Investoři a centrální banky dělají pravý opak

Odborné kurzy a semináře

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Online přenos nebo osobní účast)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Záznam semináře)

Praktický workshop technické analýzy + profi obchodní systémy (Online - živý přenos)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Online přenos nebo osobní účast)

Nový seminář: Psychologie tradingu a profesionální Money-Management (Záznam semináře)

Ziskové obchodování akcií - praktický seminář (Záznam semináře)

Nový seminář: Psychologie tradingu a profesionální Money-Management

Ziskové obchodování akcií - praktický seminář

Praktický workshop technické analýzy + profi obchodní systémy (Záznam semináře)

Ziskové obchodování akcií - praktický seminář (Online přenos nebo osobní účast)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Online přenos nebo osobní účast)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Záznam semináře)

Praktický workshop technické analýzy + profi obchodní systémy (Online - živý přenos)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Online přenos nebo osobní účast)

Nový seminář: Psychologie tradingu a profesionální Money-Management (Záznam semináře)

Ziskové obchodování akcií - praktický seminář (Záznam semináře)

Nový seminář: Psychologie tradingu a profesionální Money-Management

Ziskové obchodování akcií - praktický seminář

Praktický workshop technické analýzy + profi obchodní systémy (Záznam semináře)

Ziskové obchodování akcií - praktický seminář (Online přenos nebo osobní účast)

Naposledy čtené:

Forexové online zpravodajství

Ranní shrnutí (01.11.2022)

AUDCAD se snaží překonat klíčovou klesající trendovou linii

Softwarová společnost ServiceNow reportovala výsledky za 2Q nad odhady

Makro: Míra nezaměstnanosti Velké Británie v dubnu stagnovala na 7,8pct

Ekonomický kalendář: Protokol FOMC a jestřábí RBNZ v centru pozornosti

Prognóza pro pár AUD/USD na 18. dubna 2023

Analýza zlata na 23. května 2023 – potenciál vyšších cen

NZD/USD – analýza a prognóza

Krypto novinky: Hackeři ukradli 31,6 milionu dolarů, Kazachstán buduje rezervu, Korea chystá stablecoiny a BitMEX zavírá

Byty k prodeji za poslední 3 roky: cena v ČR vzrostla na 97 853 Kč/m², nabídka meziročně stoupla a trh výrazně zrychlil

Ranní shrnutí (01.11.2022)

AUDCAD se snaží překonat klíčovou klesající trendovou linii

Softwarová společnost ServiceNow reportovala výsledky za 2Q nad odhady

Makro: Míra nezaměstnanosti Velké Británie v dubnu stagnovala na 7,8pct

Ekonomický kalendář: Protokol FOMC a jestřábí RBNZ v centru pozornosti

Prognóza pro pár AUD/USD na 18. dubna 2023

Analýza zlata na 23. května 2023 – potenciál vyšších cen

NZD/USD – analýza a prognóza

Krypto novinky: Hackeři ukradli 31,6 milionu dolarů, Kazachstán buduje rezervu, Korea chystá stablecoiny a BitMEX zavírá

Byty k prodeji za poslední 3 roky: cena v ČR vzrostla na 97 853 Kč/m², nabídka meziročně stoupla a trh výrazně zrychlil

Blogy uživatelů

Bitcoin

Praktická ukázka: Pokora

Proč bývají ženy v tradingu obvykle úspěšnější než muži?

Jak sestavit obchodní strategii

Jaký je další směr pro EUR/USD?

Sen o bleskovém zbohatnutí existuje. Jmenuje se short squeeze

Praktická ukázka: Víra ve vlastní přípravu

Proč jsou komerční aosy nefunkční?

CFD, investice a daně

Zlato dosahuje úrovně 1620 USD

Bitcoin

Praktická ukázka: Pokora

Proč bývají ženy v tradingu obvykle úspěšnější než muži?

Jak sestavit obchodní strategii

Jaký je další směr pro EUR/USD?

Sen o bleskovém zbohatnutí existuje. Jmenuje se short squeeze

Praktická ukázka: Víra ve vlastní přípravu

Proč jsou komerční aosy nefunkční?

CFD, investice a daně

Zlato dosahuje úrovně 1620 USD

Vzdělávací články

Akcie, dolar, bitcoin, zlato, ropa: Začíná to!

Forex: Výhled na rok 2025 - jaké budou nejlepší obchody na měnových trzích?

Forex: Výhled na rok 2023

Grafické formace v technické analýze - kompletní průvodce (1. část)

Měny v Brazílii mají jepičí život. Současný real je už devátý pokus o stabilní platidlo

Brazílie: Komoditní gigant s největším akciovým trhem Latinské Ameriky (11. díl)

Jak ovlivňují rozhodnutí centrálních bank finanční trhy

Akcie: Jak si vytvořit svůj akciový dream team (díl 4.)

Akcie: Úvod do světa akcií a akciového trhu (díl 1.)

Obchodujeme Elliottovy vlny - praktické příklady (1/2)

Akcie, dolar, bitcoin, zlato, ropa: Začíná to!

Forex: Výhled na rok 2025 - jaké budou nejlepší obchody na měnových trzích?

Forex: Výhled na rok 2023

Grafické formace v technické analýze - kompletní průvodce (1. část)

Měny v Brazílii mají jepičí život. Současný real je už devátý pokus o stabilní platidlo

Brazílie: Komoditní gigant s největším akciovým trhem Latinské Ameriky (11. díl)

Jak ovlivňují rozhodnutí centrálních bank finanční trhy

Akcie: Jak si vytvořit svůj akciový dream team (díl 4.)

Akcie: Úvod do světa akcií a akciového trhu (díl 1.)

Obchodujeme Elliottovy vlny - praktické příklady (1/2)

Tradingové analýzy a zprávy

5 událostí, které dnes stojí za pozornost

Zlato - Intradenní výhled 23.7.2026

Od základních úrokových sazeb ČNB se odvíjí cena peněz

Forex: Throwback a další růst na GBP/NZD?

Dolarový index - Intradenní výhled 25.3.2026

NZD/USD - Intradenní výhled 23.7.2026

Intradenní obchodování EUR/USD 14.9.2015

Swingové obchodování AUD/USD 21.10.2025

Intradenní obchodování EUR/USD 1.7.2015

FCA upozorňuje na několik nelegálních brokerů a společností

5 událostí, které dnes stojí za pozornost

Zlato - Intradenní výhled 23.7.2026

Od základních úrokových sazeb ČNB se odvíjí cena peněz

Forex: Throwback a další růst na GBP/NZD?

Dolarový index - Intradenní výhled 25.3.2026

NZD/USD - Intradenní výhled 23.7.2026

Intradenní obchodování EUR/USD 14.9.2015

Swingové obchodování AUD/USD 21.10.2025

Intradenní obchodování EUR/USD 1.7.2015

FCA upozorňuje na několik nelegálních brokerů a společností

Témata v diskusním fóru

EUR/USD

Proč tolik obchodníků nevydělává (2. díl)

Eurodolar - Chat

EUR/NZD čaká obrat trendu a iné obchodné príležitosti

Praktické okénko – Ztráty, Stop-Lossy a odvrácená strana ředění obchodních pozic

JAK JSME ZAČÍNALY A NAŠE PRVNÍ KROKY na live a i výmazy učtu

Plus500

Diskuse k blogům

Dôvody, prečo sú kryptomeny bublina a čoskoro sa zrútia

Litecoin: Analýzy více časových rámců (MN až D1)

EUR/USD

Proč tolik obchodníků nevydělává (2. díl)

Eurodolar - Chat

EUR/NZD čaká obrat trendu a iné obchodné príležitosti

Praktické okénko – Ztráty, Stop-Lossy a odvrácená strana ředění obchodních pozic

JAK JSME ZAČÍNALY A NAŠE PRVNÍ KROKY na live a i výmazy učtu

Plus500

Diskuse k blogům

Dôvody, prečo sú kryptomeny bublina a čoskoro sa zrútia

Litecoin: Analýzy více časových rámců (MN až D1)

reklama