Ticker Tape by TradingView

reklama

reklama

reklama

reklama

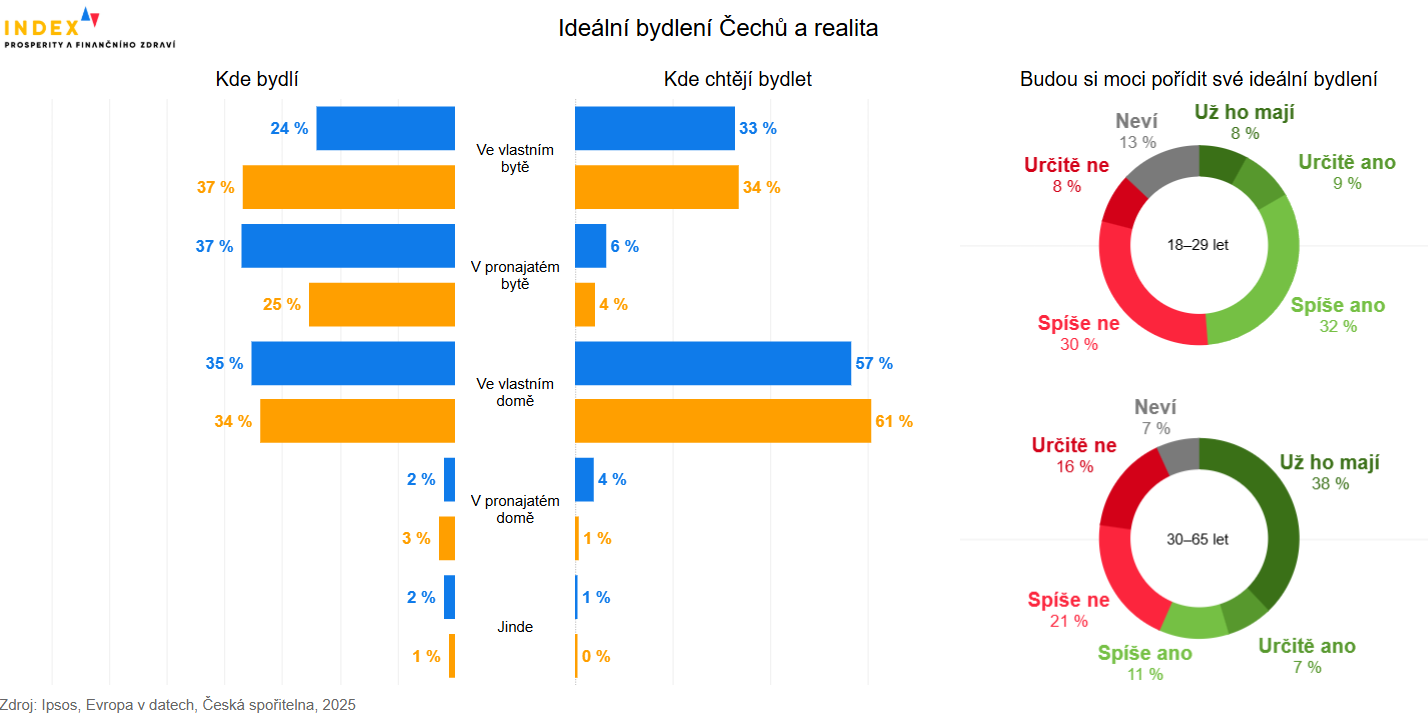

Téměř 40 % mladých nevěří, že si někdy pořídí vlastní ideální bydlení. Často kvůli tomu odkládají i založení rodiny

Bytová krize dopadá zejména na mladé. Vyplývá to z nejnovějšího průzkumu Indexu prosperity a finančního zdraví, podle kterého téměř 40 % Čechů ve věku 18–29 let nedosáhne na své ideální bydlení. Podle průzkumu, který společně realizují datový portál Evropa v datech a Česká spořitelna skrze platformu Ipsos, navíc více než polovinu mladých odrazuje současná situace i od založení rodiny. Krátkodobé řešení, které by mohlo vyřešit jednu z příčin vysokých cen bytů, by mohlo být omezení skupování bytů investory. Nasvědčují tomu i data ČNB, hypotéky se totiž na celkové koupi bytů podílejí jen z poloviny, zbytek lidí platí v hotovosti, případně jiným typem úvěru, což často připadá právě na investory.

Více než 80 % Čechů považuje současnou bytovou situaci za špatnou a více než polovina ji dokonce označila za velmi špatnou. Nejkritičtější jsou k situaci Pražané, nespokojené jsou dvě třetiny obyvatel hlavního města. Ukazuje to průzkum agentury Ipsos pro Evropu v datech a Českou spořitelnu.

Přímo mladí Češi pak vnímají bytovou krizi jako jeden z nejpalčivějších problémů současnosti, který se jich osobně dotýká. Uvedlo to téměř 65 % lidí ve věku 18–29 let oproti 39 % Čechů ve věkové kategorii 30–65 let. Obě věkové kategorie se však shodují, že současná situace výrazně znevýhodňuje mladé.

Pátá nejhorší úroveň bydlení v EU

Nepříznivou situaci potvrzují také data dlouhodobé analýzy Indexu prosperity Česka. Z nich vyplývá, že v rámci evropské sedmadvacítky je úroveň bydlení v Česku pátá nejhorší. Od začátku měření Indexu v roce 2022 se toto pořadí pomalu, ale setrvale zhoršuje. Před třemi roky se Česko umístilo na 21. příčce oproti letošnímu 23. místu.

Jeden z největších problémů dle analýzy představuje finanční dostupnost vlastnického bydlení. Pořízení průměrně velikého bytu v ČR vyjde totiž na 13,6 ročních platů, což odpovídá třetí nejvyšší hodnotě v EU. V Praze pak pořízení vlastního bydlení stojí průměrně 17,8 ročních platů.

V mnohých případech se cena bytu pohybuje vysoko nad možnostmi Čechů. „Dostupnost bydlení je v ČR velmi špatná. V porovnání s příjmy domácností jsou ceny bydlení výrazně nadhodnocené, jak ukazují data nejen naše, ale třeba i ČNB,“ vysvětluje Petr Sunega ze Sociologického ústavu Akademie věd ČR z oddělení Socioekonomie bydlení a dodává, že investory ani vysoké ceny neodrazují.

Své ideální bydlení má jen 8 % Čechů mladších 30 let

Problém s bydlením dopadá zejména na mladé. „Celkem 38 % Čechů ve věku 18–29 let je přesvědčeno, že si během svého života nebude moci koupit své ideální bydlení, a dalších 13 % neví, zda na něj někdy dosáhne,“ říká Tomáš Odstrčil, šéfredaktor a analytik Evropy v datech.

Vlastní bydlení se tak pro mnohé stává nedostižným snem. „Mladí často úplně rezignovali na ideu vlastního bydlení, protože i v párech na hypotéku nedosáhnou. Někteří zkoušejí hledat bydlení mimo velká města, i když pak musí dojíždět. Dále se ukazuje prohlubování sociálních nerovností – mladí bez majetkového zázemí mají podstatně horší start,“ říká Barbora Bírová, ředitelka Platformy pro sociální bydlení. Situace se podle ní bude pravděpodobně dál zhoršovat.

V průzkumu uvedla třetina Čechů, že své ideální bydlení má. Tento podíl je vyšší ve věkové kategorii 30–65 let, kde dosahuje 38 %. U mladých Čechů do třiceti let tento podíl vychází na propastných 8 %.

Průměrná výše hypotečního úvěru je téměř 4 miliony Kč

Z dat ČNB vyplývá, že průměrná výše nové hypotéky v Česku dosáhla téměř 4 miliony korun. Podle Davida Navrátila, hlavního ekonoma České spořitelny, je ale klíčová otázka, jak velkou část rozpočtu tato částka ukrojí. „Podle dat ČNB je průměrná dluhová služba u nových hypoték na úrovni 38 % příjmů, přičemž v roce 2019 to bylo 32 %. Aby se domácnost vešla do tohoto průměru, musela mít čistý měsíční příjem přes 93 tisíc korun. A to už není běžná domácnost,” poznamenává David Navrátil s tím, že ve srovnání s rokem 2019 je to posun o několik tříd. „Tehdy stačilo mít čistý příjem 54,4 tisíce měsíčně. Průměrná hypotéka vzrostla o 70 %, splátka dokonce o 93 %. Kombinace rostoucích cen nemovitostí a úrokových sazeb dramaticky proměnila dostupnost vlastního bydlení.”

Více než polovinu mladých nedostupné bydlení odrazuje od založení rodiny

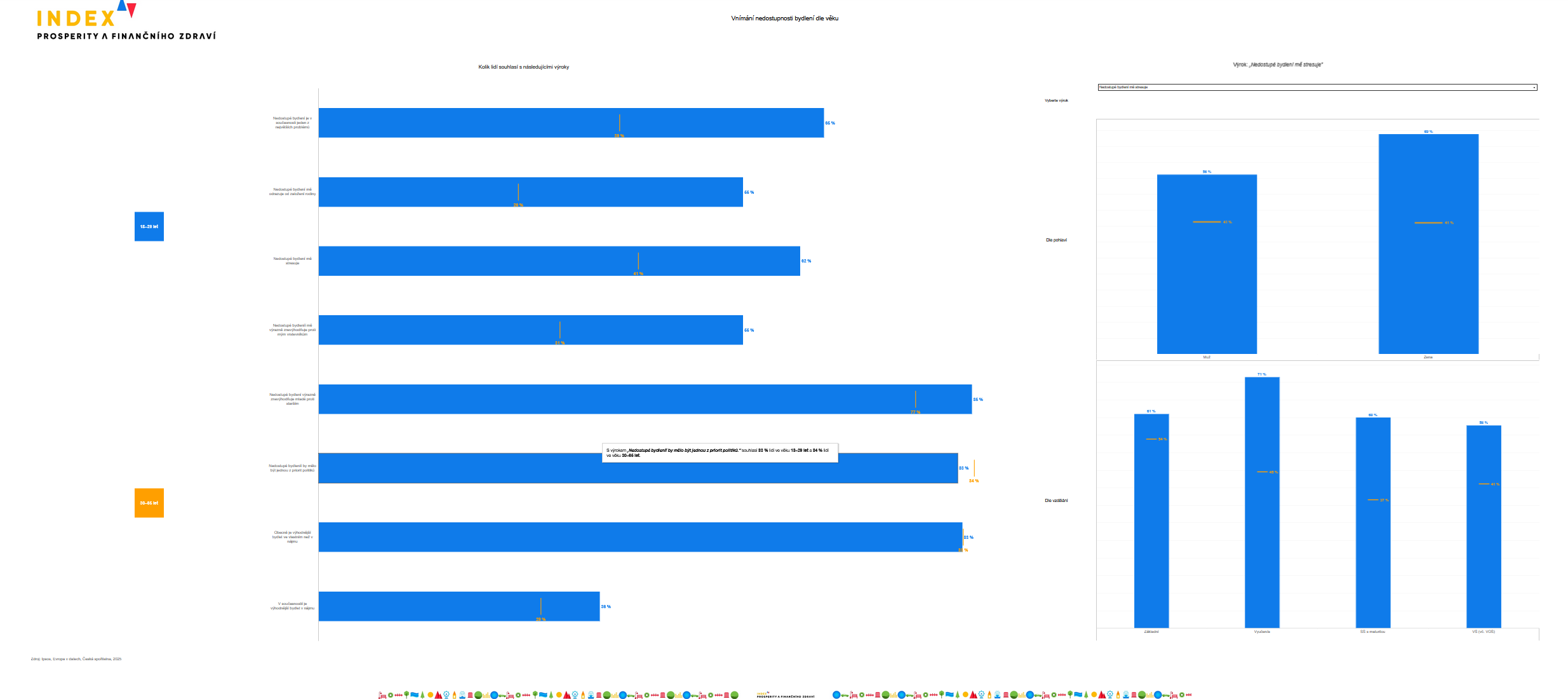

Dvě třetiny Čechů ve věku 18 až 29 let uvedly, že je současná situace stresuje, přičemž tento podíl dosahoval vyšší hodnoty u žen. Toto má pak i dalekosáhlé socio-ekonomické dopady, jedním z nich je nižší porodnost.

Podle české studie nedostupnost bydlení vede zejména k tomu, že mladí odkládají založení rodiny. Data z průzkumu Ipsos toto tvrzení dosvědčují, až 55 % Čechů ve věku 18 až 29 let s tímto tvrzením souhlasí. To způsobuje posun věku, v němž mají ženy první dítě a výsledkem je kromě vyšší rizikovosti těhotenství také nižší průměrný počet dětí, které rodiny mají.

Od roku 2015 zdražily byty na více než dvojnásobek

Ceny bytů vzrostly za poslední desetiletí o více než na dvojnásobek. Jak uvádí Bírová, v Praze byt stojí oproti roku 2015 o 112 % více, v Brně o 140 %. „Hlavní příčinou je výrazný převis poptávky nad nabídkou. Stojí za ní zejména poptávka vnitřní migrace do měst – vysokoškoláci zůstávají v univerzitních městech a jejich podíl za posledních 20 let zároveň výrazně stoupl.“

Další důvod rostoucí poptávky představují již zmínění investoři, kteří si byt kupují pro uložení a zhodnocení svého kapitálu. To lze usuzovat z dat České národní banky z jara 2025, podle kterých se hypoteční úvěry pohybovaly na financování koupě bytů zhruba z poloviny. Druhá polovina bytů tak byla financována buď hotovostí, nebo jiným typem úvěru, což často připadá právě na investory. Na jedné straně tady tak máme lidi, kteří na hypotéku nedosáhnou, na straně druhé kupující, kteří si mohou byty dovolit za hotovost a svou poptávkou tlačí ceny nahoru.

Citelné navýšení výstavby není v dohledné době reálné

Možností, jak zvýšit dostupnost bydlení, je několik. Klíčem může být podpora vyrovnání poptávky a nabídky. Toho lze dosáhnout větší výstavbou bytů nebo omezením investičních nákupů. „Vedle silnější výstavby zejména v největších městech by pomohlo zvýšení daně z nemovitosti a její posílení o progresi coby prvek, který je v mnoha jiných zemích EU běžný,“ říká Michal Skořepa, ekonom České spořitelny a dodává, že dalším řešením může být také zdanění krátkodobých pronájmů. V současnosti se jedná o realističtější způsob, protože se nynější výstavba nových bytů nachází hluboko pod optimem a v nejbližší době se situace nezmění. „Aby se nová výstavba projevila na snížení cen, musela by být násobně vyšší, než jaká je dnes. Tj. místo dnešních 30 tisíc bytů by se jich muselo stavět čistě odhadem 90 tisíc, aby to mělo skutečně zásadní dopad na ceny. A to dnes není reálné,“ popisuje aktuální limity Petr Sunega.

„Debaty o bydlení často sklouzávají k hledání jednoduchých viníků nebo neúčinných řešení. Fakta jsou ale jasná: zvýšení nabídky bydlení prostřednictvím nové výstavby snižuje tlak na ceny a zlepšuje dostupnost bydlení pro všechny. Odmítání výstavby v naději, že se tím bohatší obyvatelé „vyženou“, není reálné. Skutečným výsledkem je jen zhoršení situace pro všechny ostatní,” uzavírá David Navrátil.

Nová legislativa umožnila výstavbu vícepodlažních dřevostaveb

Výstavbu by mohlo aspoň částečně posílit hledání způsobů, jak konstrukci nových bytů zrychlit a zlevnit. Může se jednat například o rezidenční projekty ze dřeva – nedávná úprava legislativy totiž otevřela dveře k výstavbě vícepodlažních dřevostaveb.

„Díky technologiím a procesům, které se při stavbě dřevostaveb využívají, mohou takové bytové domy vznikat výrazně rychleji než jiné developerské projekty. Rychlost výstavby zároveň umožňuje i zkrácení doby, kdy dochází k souběhu placení nájmu a hypotéky – rychlejším přesunem do vlastního bydlení tak mohou mladé domácnosti tento dvojí výdaj eliminovat,“ komentuje Simona Kalvoda, výkonná ředitelka České rady pro šetrné budovy.

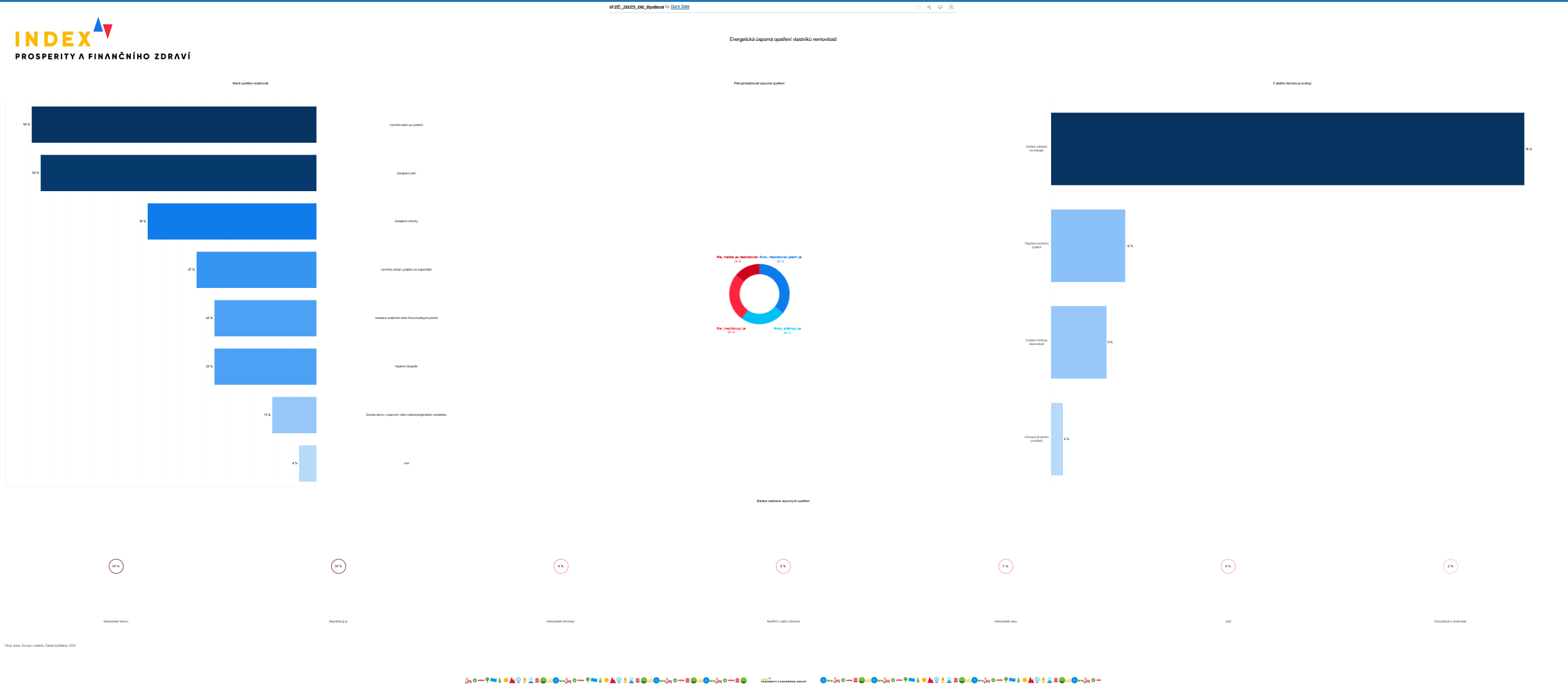

Domácnosti zatěžují náklady na bydlení i na energie, mnozí ale na energetické úspory nemají prostředky

Problémem není jen samotná finanční (ne)dostupnost bydlení, ale i následné výdaje s ním spojené. Deset procent domácností vynakládá na svůj chod více než 40 % příjmů, což je pátý nejvyšší podíl v EU.

Mnoho domácností by přitom rádo žilo úsporněji a šetrněji. Více než polovina majitelů nemovitostí považuje za důležité využívání obnovitelných zdrojů energie. Pro značnou část domácností je ale v tomto směru překážkou nedostatek financí – právě tyto rodiny by přitom úsporná opatření potřebovaly nejvíce, protože vysoké účty za energie jejich rozpočty zatěžují. „V takové situaci mohou sehrát klíčovou roli stavební spořitelny. Nejen že pomáhají lidem najít vhodné způsoby financování renovací, ale zároveň poskytují dotační poradenství,“ říká Milan Pospíšil, manažer úvěrů ze Stavební spořitelny České spořitelny.

Klíčová slova: Analytik | Poptávka | Daně | Zhodnocení | ČNB | Banky | Evropa | Investoři | EU | Ekonom | Financování | Podpora | Analýzy | Cena | Česká spořitelna | Nemovitosti | ROCE | Převis | Energie | Ekonomické dopady | Průzkum | Krize | Příjmy | Čistý příjem | Hypotéky v Česku | Studie | Legislativa | Hypotéky | Výkonná ředitelka | Ředitelka | Bydlení | Ipsos | Michal Skořepa | Příjmy domácností | Poradenství | Situace | Výdaje | Domácnosti | Hotovost | Úspory | Posílení | Energetické úspory | ČR | Nové hypotéky | Dostupnost bydlení | Ceny | Zdanění | Akademie věd | Ceny bytů | Vnímání | Byty | Pořízení vlastního bydlení | Opatření | Vyšší hodnoty | Češi | Vysoké ceny | TIM | ZEN | Nedostupnost bydlení | Současná situace | Zvýšení daně | Ženy | Rychlost | Nedostatek financí | Daně z nemovitosti | Zvýšení daně z nemovitosti | Vlastní bydlení | Vice | Kupující | Stavební spořitelny | Snížení cen | ProCent | Ceny bydlení | Platformy | Prosperity | Migrace | Měsíční příjem | Převis poptávky | Dluhová služba | Zdraví | Mladí Češi | Tomáš Odstrčil | Evropa v datech | Navýšení | Náklady | Developerské projekty | NIM |

Čtěte více

-

Téma – nový formát videokomentářů k dění na finančních trzích

Připravili jsme nový formát videa, který bychom rádi čas od času využívali ke komentářům k dění na finančních trzích. Snad se vám bude líbit. -

Téměř pětina českých domácností dá až 75 % svých příjmů na náklady spojené s bydlením

Jaká je finanční kondice domácností, které v současnosti splácejí hypoteční úvěr? To bylo předmětem výzkumu finančněporadenské společnosti Swiss Life Select. A jedním z výsledků je i potvrzení rčení, že „člověk míní, život mění“. Po čerpání hypotečního úvěru se vyvíjí vše podle plánu pro necelých 30 procent dotázaných. -

Téměř polovina Čechů má nějaký typ půjčky nebo úvěru. Častěji se jedná o lidi s vyššími příjmy

Hypotéky, spotřebitelské úvěry, půjčky od příbuzných nebo nebankovních institucí v současnosti splácí bezmála polovina produktivní české populace. Podle Indexu prosperity a finančního zdraví Čechů, který společně realizují Česká spořitelna, Evropa v datech a Sociologický ústav AV ČR, půjčky častěji využívají lidé s vyššími příjmy, kteří je využívají především na dlouhodobé výdaje, jako je například nákup auta nebo bytu. S exekučním řízením se osobně nebo alespoň v rámci jedné domácnosti setkala pětina Čechů. Pozitivním zjištěním je fakt, že již několik let v řadě se počet lidí v exekuci snižuje. Podle červnových dat Exekutorské komory počet lidí v exekuci za posledních pět let klesl o bezmála 20 %. -

Téměř polovina Čechů se letos chystá v létě do zahraničí. Část z nich pozměnila své plány kvůli bezpečnostní situaci na Blízkém východě

Na letní dovolenou do zahraničí se letos podle průzkumu KB Pojišťovny chystá 46 % Čechů. Nejčastěji míří do Itálie, na Slovensko, do Řecka, Chorvatska nebo Rakouska. Do plánování dovolené však letos vstupuje i bezpečnostní situace ve světě, především dění na Blízkém východě. Téměř třetina lidí, kteří plánují cestu do zahraničí, kvůli ní své dovolenkové plány změnila, odložila nebo s nákupem zatím vyčkává. -

Téměř polovina Češek investuje. Většina začala až v posledních pěti letech

Investování už není výhradně mužskou disciplínou. Podle aktuálního průzkumu Generali Lví podíl 2025 má dnes zkušenosti s investováním téměř polovina českých žen. Většina z nich se do zhodnocování peněz pustila až v posledních pěti letech. -

Téměř polovina držitelů nějaké kryptoměny se k nákupu dostala v roce 2021

Téměř polovina současných držitelů kryptoměn ve Spojených státech, Latinské Americe a Asii je prvně koupila v roce 2021. Zjistil to podle agentury Reuters průzkum kryptoměnové burzy Gemini. Její tvůrci se od listopadu loňského roku do února 2022 ptali na kryptoměny skoro 30 000 lidí ve 20 zemích. -

Téměř polovina mladých chce podnikat. Víc si věří díky „školním inkubátorům“

Počet náctiletých podnikatelů v Česku se za posledních pět let zdvojnásobil. V kategorii do 25 let čísla narostla o 40 procent. Svůj díl na tom mají tzv. školní inkubátory – programy, které studentům umožňují podnikat „na zkoušku“. -

Téměř polovině českých domácností se výrazně zvýšily výdaje za poslední rok

Většina Čechů (85 %) uvádí, že se jim zvýšily za poslední rok jejich výdaje, polovina z nich tento nárůst dokáže pokrýt z běžné výplaty. Jenom 6 % se muselo kvůli vyšším útratám zadlužit. Jak vyplývá z průzkumu STEM/MARK pro společnost Home Credit, až 65 % Čechů se obává, že se v současné situaci mohou dostat do problémů se splácením existujících úvěrů. -

Téměř půl miliardy vyplacených výnosů. Investown uzavřel rok 2025 s úvěry za šest miliard

Investiční aplikace Investown má za sebou silný rok. V průběhu roku 2025 investoři proinvestovali 3,2 miliardy korun do úvěrů zajištěných nemovitostmi. Na výnosech jim Investown vyplatil celkem 474,2 milionu korun a z dokončených projektů vrátil jistiny ve výši 1,5 miliardy korun. Ke konci roku platforma spravovala úvěry v celkové hodnotě 6 miliard korun. -

Téměř všichni začínající investoři se nejprve učí obchodovat na demoúčtech

Podle čeho si vybrat investičního brokera? Jakých chyb by se začínající investoři měli vyvarovat? Jak se naučit obchodovat? Na tyto a podobné otázky odpovídá Pavel Drahotský, ředitel Saxo Bank pro Českou republiku, Slovensko a Maďarsko. -

Téměř 60 % těžby BTC využívá udržitelné energie

Rada pro těžbu bitcoinů, dobrovolné fórum společností zabývajících se těžbou krypto aktiv podporované MicroStrategy Inc. Michaela Saylora, uvedla, že její poslední čtvrtletní průzkum ukázal, že globální průmysl těžby bitcoinů se více spoléhá na elektřinu z udržitelných zdrojů. -

Téměř 80 % vysokoškolsky vzdělaných lidí má zkušenost s investováním. Za nejatraktivnější považují investice do nemovitostí

Investování láká stále více Čechů, jejich přístup k němu však často ovlivňuje dosažené vzdělání. Z průzkumu platformy InvestBay vyplývá, že alespoň jednou investovalo 78 % vysokoškolsky vzdělaných lidí, zatímco u těch se základním vzděláním nebo výučním listem to není ani polovina. Občané s vysokou školou mají nejen větší odvahu riskovat, ale čtvrtina z nich investuje primárně z toho důvodu, že disponuje volnými finančními prostředky. Naproti tomu u lidí s výučním listem je to jen 8,8 % a zároveň by 40,8 % při investování uvítalo pomoc finančního poradce. Co dalšího nám data prozradila o rozdílném přístupu k investicím? -

Temná data ADP americké akcie nezastavila, dolar klesá a koruna nejsilnější od března

Americké i evropské akcie dnes rostou. Dobré zprávy přišly z vakcínové fronty, k tomu se přidaly spekulace o pokroku v jednáních o novém podpůrném programu pro americkou ekonomiku a především pro tamní pracovní trh. Z něj dnes přišla poměrně ponurá data od institutu ADP, podle kterých tvorba pracovních míst v americkém soukromém sektoru v červenci prudce šlápla na brzdu. -

Temná stránka elektromobility

V posledních letech zažíváme revoluci v podobě rozmachu elektrických aut. Cílem je postupně se zbavovat závislosti na ropě a redukovat spalování fosilních paliv, která tvoří emise a přispívají ke klimatickým změnám. Navíc znečišťují ovzduší a ohrožují zdraví lidí, zejména ve velkých městech, kde je provoz přehuštěný. I nástup elektromobilů však neznamená jen pozitiva. Tato změna s sebou přináší také nové problémy, které mohou mít dalekosáhlé následky. -

Tempo německého hospodářství zpomalilo na 1,5 procenta

„Je znepokojující, že největší evropská ekonomika ztrácí tempo svého růstu v situaci, kdy ještě nedošlo k brexitu a hlavní bojiště obchodních válek se vyhýbá Evropské unii. Po hlubokých propadech na burzách ze závěru loňského roku se začíná ukazovat, že se s dílčími problémy musí potýkat i reálné ekonomiky,“ říká hlavní ekonom BHS Štěpán Křeček. -

Tempo očkování dostává euro pod tlak

Poslední týdny přinesly na trhy větší míru nervozity a řada investorů se začala stahovat zpět do amerického dolaru, který v průběhu minulého roku výrazně ztrácel a nervozitu tak přivítal, jelikož si mohl dojít pro menší zisky. Většina měn v koši proti americkém dolaru dokázala však své zisky alespoň částečně udržet. Nicméně euro se propadlo hluboko pod 1.20 a jeho oslabení podporuje nejen posilující americký dolar, ale také o poznání horší vyhlídky pro oživení evropské ekonomiky. -

Tempo poklesu cen v zemědělství prudce brzdí

„Ceny zemědělských výrobců se v červenci meziměsíčně celkově nezměnily. Vyplývá to z dnes zveřejněných dat ČSÚ. Oproti předchozímu měsíci vzrostly ceny obilovin o 2,9 %, ale také olejnin o 2,1 % či mléka o 0,5 %. Meziměsíčně naopak klesly ceny prasat, a to o 0,6 %, drůbeže o 3,5 % a vajec o 5,7 %, ceny brambor dokonce poklesly o 30,8 %. Meziročně pak byly ceny brambor nižší o 23,1 %, obiloviny zlevnily o 12,8 %. Celkově se ceny zemědělských výrobců meziročně snížily o 3,7 %, čímž se potvrdilo očekávané zpomalení poklesu. Ten trvá sice již patnáctý měsíc v řadě, jeho tempo však prudce brzdí. V červnu činil pokles cen v zemědělství v meziročním srovnání 7,5 %, v květnu dokonce 10,1 %. Vypadá to, že ceny zemědělských výrobců brzy dosáhnou v tomto smyslu svého limitu,“ popisuje Petr Kymlička, partner poradenské skupiny Moore Czech Republic. -

Tempo prohlubování deficitu státního rozpočtu v dubnu mírně zpomalilo

Stát do konce dubna hospodařil s deficitem ve výši 200 mld. CZK. Jedná se o vůbec nejhorší výsledek za první čtyři měsíce. Zatímco příjmy vzrostly meziročně o 11,4 %, a za inflací tak jejich růst stále zaostává, dynamika výdajů letos nabrala na síle a naopak tempo zvyšování spotřebitelských cen výrazně předbíhá. Rovněž kumulovaný schodek za posledních 12 měsíců zůstává blízko rekordních hodnot. Aktuálně pozorovaný trendový nesoulad mezi příjmy a výdaji je tedy srovnatelný s rokem 2021. -

Tempo rastu úverovania európskym firmám zrýchľuje. Je to ďalší náznak, že spomalenie ekonomiky môže byť dočasné.

K výraznejšiemu spomaleniu ekonomiky je potrebné buď silnejšie uťahovanie fiškálnych alebo monetárnych podmienok. Fiškálne je aktuálne na tom eurozóna dobre, drvivá väčšina krajín nemá žiaden problém s deficitmi, naopak majú priestor skôr pre fiškálnu expanziu. Monetárne je na tom z hľadiska úrokových sadzieb tiež veľmi dobre, keďže ECB ich drží v mínuse a nebude ich dvíhať minimálne ďalší rok. Otázne však je, či sa posledné horšie čísla z eurozóny nepremietli do slabšej tvorby úverov. A to či už kvôli nižšiemu dopytu po dlhu alebo kvôli tomu, že banky sú ochotné menej požičiavať. -

Tempo růstu českého veřejného zadlužení opět nabírá na obrátkách, po dvou letech se vrací nad 300 miliard korun ročně. V poměru k HDP letos dluh narůstá nejvýše od roku 2013

Meziroční nárůst českého veřejného zadlužení už opět překonává hranici 300 miliard korun. V letošním druhém čtvrtletí narostl český veřejný dluh meziročně o 306,2 miliardy korun, což je nejvíce od druhého čtvrtletí roku 2023, vyplývá z údajů, které dnes zveřejnil Český statistický úřad.

Forex - doporučené články:

Co je FOREX?

Základní informace o finančním trhu FOREX. Forex je obchodování s cizími měnami (forex trading) a je zároveň největším a také nejlikvidnějším finančním trhem na světě.

Forex pro začátečníky

Forex je celosvětová burzovní síť, v jejímž rámci se obchoduje se všemi světovými měnami, včetně české koruny. Na forexu obchodují banky, fondy, pojišťovny, brokeři a podobné instituce, ale také jednotlivci, je otevřený všem.

1. část - Co to vlastně forex je?

FOREX = International Interbank FOReign EXchange. Mezinárodní devizový trh - jednoduše obchodování s cizími měnami - obchodování se směnnými kurzy.

VIP zóna - Forex Asistent

Nabízíme vám jedinečnou příležitost stát se součástí týmu elitních obchodníků FXstreet.cz. Ve spolupráci s předními úspěšnými obchodníky jsme pro vás připravili unikátní VIP skupinu (speciální uzavřená sekce na webu), až doposud využívanou pouze několika profesionálními tradery, a k tomu i exkluzivní VIP indikátory, doposud úspěšně používané pouze k soukromým účelům. Nyní se vám otevírá možnost stát se součástí této VIP skupiny, díky které získáte jedinečné know-how pro obchodování na forexu, výjimečné VIP indikátory, a tím také náskok před drtivou většinou ostatních účastníků trhu.

Forex brokeři - jak správně vybrat

V podstatě každého, kdo by chtěl obchodovat forex, čeká jednou rozhodování o tom, s jakým brokerem (přeloženo jako makléř/broker nebo zprostředkovatel) by chtěl mít co do činění a svěřil mu své finance určené k obchodování. Velmi rád bych vám přiblížil problematiku výběru brokera, rozdíl mezi jednotlivými typy brokerů a v neposlední řadě uvedu několik příkladů nejznámějších z nich.

Forex robot (AOS): Automatický obchodní systém

Snem některých obchodníků je obchodovat bez nutnosti jakéhokoliv zásahu do obchodu. Je to pouhá fikce nebo reálná záležitost? Kolik z nás věří, že "roboti" mohou profitabilně obchodovat? Na jakých principech fungují?

Forex volatilita

Forex volatilita, co je volatilita? Velmi užitečným nástrojem je ukazatel volatility na forexu. Grafy v této sekci ukazují volatilitu vybraného měnových párů v průběhu aktuální obchodní seance.

Forex zůstává největším trhem na světě

V dnešním článku se podíváme na nejnovější statistiky globálního obchodování na forexu. Banka pro mezinárodní vyrovnání plateb (BIS) totiž před pár týdny zveřejnila svůj pravidelný tříletý přehled, ve kterém detailně analyzuje vývoj na měnovém trhu. BIS je označována jako "centrální banka centrálních bank". Je nejstarší mezinárodní finanční organizací a hraje klíčovou roli při spolupráci centrálních bank a dalších institucí z finančního sektoru. Dnešní vzdělávací článek sice nebude zcela zaměřen na praktické informace z pohledu běžného tradera, ale i přesto přinese zajímavé a důležité poznatky.

Nejnovější články:

Vzdělávací články

VIP zóna FXstreet.cz v červenci 2026 byla pro klienty opět zisková

Léto v plném proudu, trhy také: Top 3 obchody traderů Fintokei na indexech a zlatě

Chamtivost a strach: Největší cenové pohyby na finančních trzích (červenec 2026)

Káva na rozcestí. Přinese rekordní úroda další pokles cen?

Stvořil elitní klub, kde Ameriku obral o 65 miliard. Madoff řídil největší Ponzi dějin

Akcie, dolar, bitcoin, zlato, ropa: Začíná to!

Historická data, kde je získat, jak připojit svého data providera do MultiCharts a proč je budeme potřebovat? (4. díl)

Jak obchodují profíci: Fibonacci trading - systém úspěšných traderů

Burza v LA chtěla sesadit Wall Street. Místo ropných obchodů dnes místem duní basy

Ošidil hosty v restauraci a pak obral Ameriku o miliony. Nápad na obří podvod dostal Ponzi náhodou

VIP zóna FXstreet.cz v červenci 2026 byla pro klienty opět zisková

Léto v plném proudu, trhy také: Top 3 obchody traderů Fintokei na indexech a zlatě

Chamtivost a strach: Největší cenové pohyby na finančních trzích (červenec 2026)

Káva na rozcestí. Přinese rekordní úroda další pokles cen?

Stvořil elitní klub, kde Ameriku obral o 65 miliard. Madoff řídil největší Ponzi dějin

Akcie, dolar, bitcoin, zlato, ropa: Začíná to!

Historická data, kde je získat, jak připojit svého data providera do MultiCharts a proč je budeme potřebovat? (4. díl)

Jak obchodují profíci: Fibonacci trading - systém úspěšných traderů

Burza v LA chtěla sesadit Wall Street. Místo ropných obchodů dnes místem duní basy

Ošidil hosty v restauraci a pak obral Ameriku o miliony. Nápad na obří podvod dostal Ponzi náhodou

Denní kalendář událostí

V USA bude mít slovo prezident Donald Trump

V USA týdenní statistický bulletin API

V Kanadě Ivey index PMI

V USA průměrný hodinový výdělek

V USA míra nezaměstnanosti

V USA NFP report zaměstnanosti

V Kanadě míra nezaměstnanosti

V USA zásoby zemního plynu

V USA žádosti o podporu v nezaměstnanosti

V eurozóně maloobchodní tržby

V USA bude mít slovo prezident Donald Trump

V USA týdenní statistický bulletin API

V Kanadě Ivey index PMI

V USA průměrný hodinový výdělek

V USA míra nezaměstnanosti

V USA NFP report zaměstnanosti

V Kanadě míra nezaměstnanosti

V USA zásoby zemního plynu

V USA žádosti o podporu v nezaměstnanosti

V eurozóně maloobchodní tržby

Tradingové analýzy a zprávy

Komodity: Ceny ropy po zprávě o vývoji zásob ve Spojených státech klesají

Forex: Dolar oslabuje na šestitýdenní minimum kvůli nadějím na urovnání s Íránem

Pražská burza vylepšila půlroční maxima, pomohly akcie Erste, Monety a CSG

Forex: Koruna den před zasedáním ČNB nepatrně oslabila k euru, vůči dolaru zpevnila

Swingové obchodování GBP/USD 5.8.2026

Swingové obchodování etherea 5.8.2026

Swingové obchodování AUD/USD 5.8.2026

Forex sentiment 5.8.2026

FCA varuje před brokerem Sync-digital.co

Swingové obchodování Nasdaqu 5.8.2026

Komodity: Ceny ropy po zprávě o vývoji zásob ve Spojených státech klesají

Forex: Dolar oslabuje na šestitýdenní minimum kvůli nadějím na urovnání s Íránem

Pražská burza vylepšila půlroční maxima, pomohly akcie Erste, Monety a CSG

Forex: Koruna den před zasedáním ČNB nepatrně oslabila k euru, vůči dolaru zpevnila

Swingové obchodování GBP/USD 5.8.2026

Swingové obchodování etherea 5.8.2026

Swingové obchodování AUD/USD 5.8.2026

Forex sentiment 5.8.2026

FCA varuje před brokerem Sync-digital.co

Swingové obchodování Nasdaqu 5.8.2026

Blogy uživatelů

Akcie Tesly na rozcestí: Výrobce aut, nebo startup?

Měnový pár EUR/AUD: Multitimeframe analýza (W1–H4)

Akciová analýza: Výsledky McDonald’s nepotěšily, ale ani neurazily. Jakou vizi společnost prezentovala?

Akcie Microsoftu zlomily 26 let starý rekord. Důvod překvapil i samotné investory

RebelsFunding: Príležitosť pre Vás je tu!

FOMO a kvartální výsledky: Jak vyhodnotit potenciál a riziko?

Proč v období ztrát nesahat do funkční strategie

Jak obchodovat formace Double Top (M pattern) a Double Bottom (W pattern)

NASDAQ po silném růstu koriguje. Co stojí za změnou nálady investorů?

INVESTIČNÍ GLOSA: Trump americký nákup jenů nálepkuje přátelstvím. Pravda je jinde

Akcie Tesly na rozcestí: Výrobce aut, nebo startup?

Měnový pár EUR/AUD: Multitimeframe analýza (W1–H4)

Akciová analýza: Výsledky McDonald’s nepotěšily, ale ani neurazily. Jakou vizi společnost prezentovala?

Akcie Microsoftu zlomily 26 let starý rekord. Důvod překvapil i samotné investory

RebelsFunding: Príležitosť pre Vás je tu!

FOMO a kvartální výsledky: Jak vyhodnotit potenciál a riziko?

Proč v období ztrát nesahat do funkční strategie

Jak obchodovat formace Double Top (M pattern) a Double Bottom (W pattern)

NASDAQ po silném růstu koriguje. Co stojí za změnou nálady investorů?

INVESTIČNÍ GLOSA: Trump americký nákup jenů nálepkuje přátelstvím. Pravda je jinde

Forexové online zpravodajství

Smíšený závěr v zámoří

Denní shrnutí: Dow Jones na rekordních maximech, zlato a stříbro rostou díky nadějím na dohodu mezi USA a Íránem

Dohoda o Hormuzském průlivu je blíž

Ozvěny trhu: Sazby ČNB zůstanou výše, i když inflace klesla pod cíl

Dění na frankfurtské burze ve středu určovaly firemní výsledky, přičemž index DAX mírně oslabil

CVS Health ve 2Q překonala odhady a zvýšila celoroční výhled, akcie klesají kvůli obavám o rok 2027

Pražská burza při smíšeném vývoji nepatrně rostla

Walt Disney ve 3Q překonal odhady zisku, potvrdil celoroční výhled a zvýšil cíl zpětných odkupů

Forex: Inflace v ČR vzrostla na 1,7 %, globální trhy na vlně optimismu

Indická rupie má narazit na strop. RBI může bránit hranici 97 za dolar 🏦

Smíšený závěr v zámoří

Denní shrnutí: Dow Jones na rekordních maximech, zlato a stříbro rostou díky nadějím na dohodu mezi USA a Íránem

Dohoda o Hormuzském průlivu je blíž

Ozvěny trhu: Sazby ČNB zůstanou výše, i když inflace klesla pod cíl

Dění na frankfurtské burze ve středu určovaly firemní výsledky, přičemž index DAX mírně oslabil

CVS Health ve 2Q překonala odhady a zvýšila celoroční výhled, akcie klesají kvůli obavám o rok 2027

Pražská burza při smíšeném vývoji nepatrně rostla

Walt Disney ve 3Q překonal odhady zisku, potvrdil celoroční výhled a zvýšil cíl zpětných odkupů

Forex: Inflace v ČR vzrostla na 1,7 %, globální trhy na vlně optimismu

Indická rupie má narazit na strop. RBI může bránit hranici 97 za dolar 🏦

Odborné kurzy a semináře

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Online přenos nebo osobní účast)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Záznam semináře)

Praktický workshop technické analýzy + profi obchodní systémy (Online - živý přenos)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Online přenos nebo osobní účast)

Nový seminář: Psychologie tradingu a profesionální Money-Management (Záznam semináře)

Ziskové obchodování akcií - praktický seminář (Záznam semináře)

Nový seminář: Psychologie tradingu a profesionální Money-Management

Ziskové obchodování akcií - praktický seminář

Praktický workshop technické analýzy + profi obchodní systémy (Záznam semináře)

Ziskové obchodování akcií - praktický seminář (Online přenos nebo osobní účast)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Online přenos nebo osobní účast)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Záznam semináře)

Praktický workshop technické analýzy + profi obchodní systémy (Online - živý přenos)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Online přenos nebo osobní účast)

Nový seminář: Psychologie tradingu a profesionální Money-Management (Záznam semináře)

Ziskové obchodování akcií - praktický seminář (Záznam semináře)

Nový seminář: Psychologie tradingu a profesionální Money-Management

Ziskové obchodování akcií - praktický seminář

Praktický workshop technické analýzy + profi obchodní systémy (Záznam semináře)

Ziskové obchodování akcií - praktický seminář (Online přenos nebo osobní účast)

Naposledy čtené:

Forexové online zpravodajství

Centrálne banky reagujú – vyzerá to na pokračovanie súčasnej vlny globálneho uvoľňovania

Inflace v ČR zůstává pod cílem ČNB, ta přesto své úrokové sazby snižovat nebude. Obává se inflačních tlaků ve službách a obecněji v jádrových položkách

Makro: Inflace Velké Británie v červnu klesla na 2,5 -leté minimum

Americký index Russell 2000 na historickém maximu

Skupina MOL dosáhla v prvním čtvrtletí silných výsledků navzdory náročnému geopolitickému prostředí a krizím v dodávkách energií

Graf dne: OIL (05.10.2022)

Analýza páru USD/CAD na 13. ledna 2023 – první cíl poklesu dosažen

Analýza páru USD/CAD na 1. června 2023 – proražená trendová linie a potenciál dalšího poklesu

Fed čeká na inflaci. Dolar může výrazně kolísat

Denní rychlý přehled – analýzy hlavních měnových párů 27.12.2013

Centrálne banky reagujú – vyzerá to na pokračovanie súčasnej vlny globálneho uvoľňovania

Inflace v ČR zůstává pod cílem ČNB, ta přesto své úrokové sazby snižovat nebude. Obává se inflačních tlaků ve službách a obecněji v jádrových položkách

Makro: Inflace Velké Británie v červnu klesla na 2,5 -leté minimum

Americký index Russell 2000 na historickém maximu

Skupina MOL dosáhla v prvním čtvrtletí silných výsledků navzdory náročnému geopolitickému prostředí a krizím v dodávkách energií

Graf dne: OIL (05.10.2022)

Analýza páru USD/CAD na 13. ledna 2023 – první cíl poklesu dosažen

Analýza páru USD/CAD na 1. června 2023 – proražená trendová linie a potenciál dalšího poklesu

Fed čeká na inflaci. Dolar může výrazně kolísat

Denní rychlý přehled – analýzy hlavních měnových párů 27.12.2013

Blogy uživatelů

Gestaltismus – tvarová psychologie

Jak najít perfektní obchodní strategii

Lze se stát díky tradingu bohatým?

Silná rezistencia na CAD/CHF a pokračovanie trendu NZD/JPY a GBP/NZD

Moje příprava pro následující týden

Akcie Nestlé: Budou defenzivní tituly znovu v módě?

Akcie Beyond Meat: Jak na burze prodělat kalhoty?

Bitcoin zaznamenal najlepší január za posledných 10 rokov!

Praktická ukázka: Skoro nula, ale trochu jinak

Tak jde čas: 5 týden 2012

Gestaltismus – tvarová psychologie

Jak najít perfektní obchodní strategii

Lze se stát díky tradingu bohatým?

Silná rezistencia na CAD/CHF a pokračovanie trendu NZD/JPY a GBP/NZD

Moje příprava pro následující týden

Akcie Nestlé: Budou defenzivní tituly znovu v módě?

Akcie Beyond Meat: Jak na burze prodělat kalhoty?

Bitcoin zaznamenal najlepší január za posledných 10 rokov!

Praktická ukázka: Skoro nula, ale trochu jinak

Tak jde čas: 5 týden 2012

Vzdělávací články

VIDEO: Začínáme s investováním do ETF (díl 1.)

Jednoduché obchodní systémy (část 4.)

MetaTrader 4 – obchodní platforma, která ještě zdaleka není za zenitem

Jak investují Leoš Mareš a Jindřich Šídlo?

Porovnání výkonnosti světových akciových indexů - co očekávat do budoucna?

Hodnocení členů VIP zóny - Forex Asistent

Neotřelá Price Action strategie, která v zahraničí sklízí úspěchy

Obchodujeme Elliottovy vlny - praktické příklady (1/2)

7 kroků ke stabilně ziskovému tradingu + Infografika

Rozhovor: Snížení finanční páky se (nakonec) chystá

VIDEO: Začínáme s investováním do ETF (díl 1.)

Jednoduché obchodní systémy (část 4.)

MetaTrader 4 – obchodní platforma, která ještě zdaleka není za zenitem

Jak investují Leoš Mareš a Jindřich Šídlo?

Porovnání výkonnosti světových akciových indexů - co očekávat do budoucna?

Hodnocení členů VIP zóny - Forex Asistent

Neotřelá Price Action strategie, která v zahraničí sklízí úspěchy

Obchodujeme Elliottovy vlny - praktické příklady (1/2)

7 kroků ke stabilně ziskovému tradingu + Infografika

Rozhovor: Snížení finanční páky se (nakonec) chystá

Tradingové analýzy a zprávy

Forex: Americký dolar je na cestě za druhým ztrátovým týdnem po sobě

Forex: Dolar je na dvacetiletém maximu, pomáhá mu růst výnosů amerických dluhopisů

Sberbank: Ruská ekonomika by mohla vstoupit do recese

Index DAX (Eurex) (FDAX) - Intradenní výhled 20.7.2026

WSJ: Miliardář Ackman plánuje nabídku své investiční firmy Pershing Square

Aktuálně otevřené forex pozice 24.3.2021

Index spekulativního sentimentu 1.7.2020

Forex: Vítězové a poražení 2.10.2020

Nálada v německém automobilovém průmyslu se mírně zlepšila

Analýza hlavních měnových párů 19.2.2015

Forex: Americký dolar je na cestě za druhým ztrátovým týdnem po sobě

Forex: Dolar je na dvacetiletém maximu, pomáhá mu růst výnosů amerických dluhopisů

Sberbank: Ruská ekonomika by mohla vstoupit do recese

Index DAX (Eurex) (FDAX) - Intradenní výhled 20.7.2026

WSJ: Miliardář Ackman plánuje nabídku své investiční firmy Pershing Square

Aktuálně otevřené forex pozice 24.3.2021

Index spekulativního sentimentu 1.7.2020

Forex: Vítězové a poražení 2.10.2020

Nálada v německém automobilovém průmyslu se mírně zlepšila

Analýza hlavních měnových párů 19.2.2015

Témata v diskusním fóru

EUR/USD

Neúspěch na forexu a jak ho zvládnout

Analýza amerického akciového indexu S&P 500 a měnového páru EUR/USD

Trading with ReRe

Technická analýza indexu S&P 500 a vybraných měnových párů.

Začínáme s forexem

Prop Trading

Nike snižuje předpovědi prázdninových prodejů, nový generální ředitel by mohl situaci změnit k lepšímu

Jak na mentální kouče

Statisticka Arbitrage

EUR/USD

Neúspěch na forexu a jak ho zvládnout

Analýza amerického akciového indexu S&P 500 a měnového páru EUR/USD

Trading with ReRe

Technická analýza indexu S&P 500 a vybraných měnových párů.

Začínáme s forexem

Prop Trading

Nike snižuje předpovědi prázdninových prodejů, nový generální ředitel by mohl situaci změnit k lepšímu

Jak na mentální kouče

Statisticka Arbitrage

reklama