Ticker Tape by TradingView

reklama

reklama

reklama

reklama

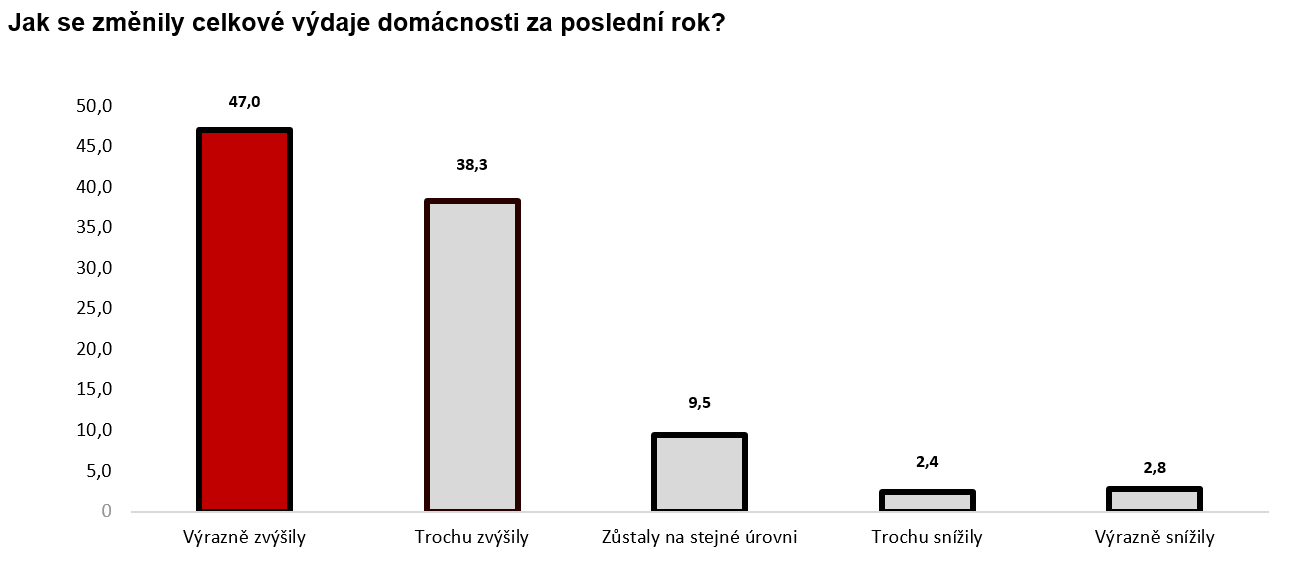

Téměř polovině českých domácností se výrazně zvýšily výdaje za poslední rok

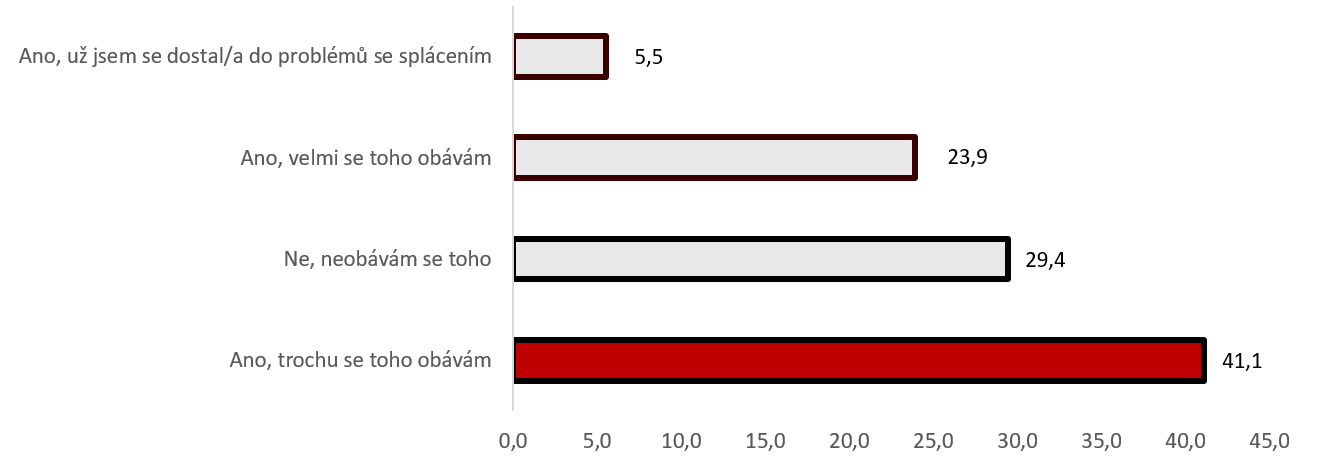

Většina Čechů (85 %) uvádí, že se jim zvýšily za poslední rok jejich výdaje, polovina z nich tento nárůst dokáže pokrýt z běžné výplaty. Jenom 6 % se muselo kvůli vyšším útratám zadlužit. Jak vyplývá z průzkumu STEM/MARK pro společnost Home Credit, až 65 % Čechů se obává, že se v současné situaci mohou dostat do problémů se splácením existujících úvěrů.

Většina Čechů se věnuje správě svých domácích financí, 90 % dotázaných uvedlo, že se plně stará nebo alespoň podílí na řízení rozpočtů domácností. Z průzkumu vyplývá, že finance příliš neřeší mladší ročníky, ve věkové skupině od 18 do 29 let se o domácí finance zajímá pouze 62 %.

Necelé polovině respondentů se výrazně zvýšily výdaje za poslední rok, 4 lidem z 10 narostly mírně.

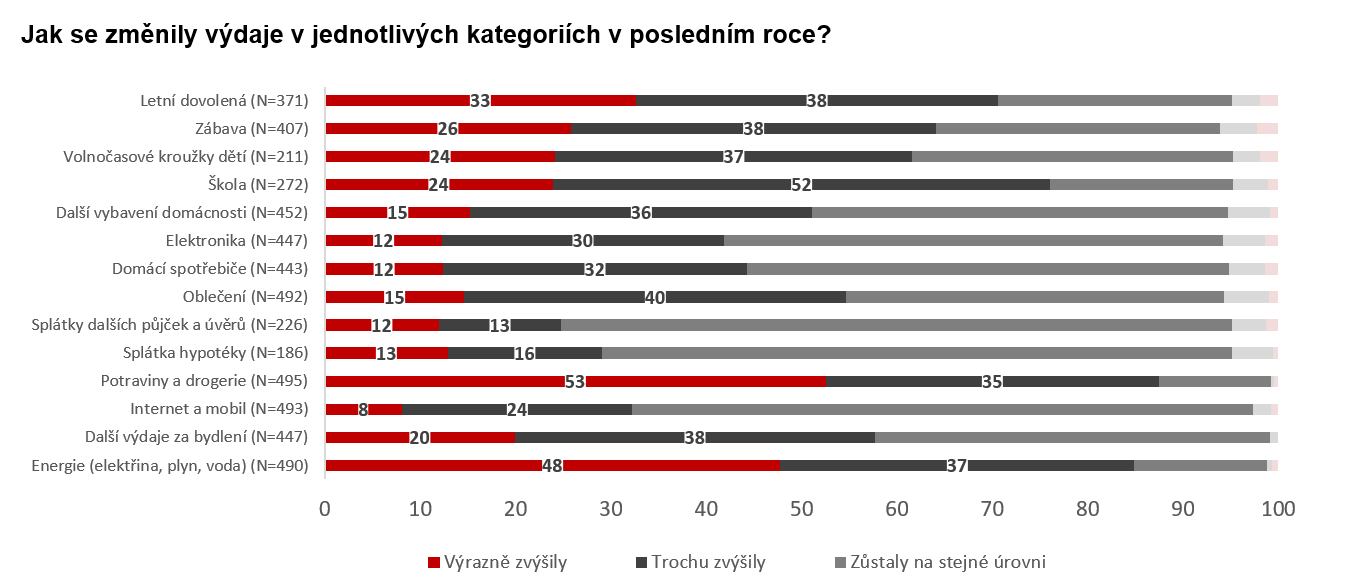

Největší nárůst vnímají Češi u základních nezbytných produktů, jako jsou potraviny, drogérie a energie. Podstatné zvýšení došlo také v kategorii měně důležitých výdajů, které ale zásadním způsobem ovlivňují kvalitu života, a to jsou výdaje na dovolenou a zábavu a také školu a volnočasové aktivity dětí.

Ve 49 % případů stačí na pokrytí tohoto nárůstu běžná výplata, 3 lidé z 10 museli sáhnout na své úspory, 10 % dotázaných se zvýšil příjem a 6 % si muselo půjčit, a to nejčastěji od rodiny, ale i od nebankovních a bankovních institucí. 18 % využilo svého kontokorentu a stejné procento z těch, kteří si museli půjčit, nakupovalo pomocí kreditní karty.

Na dotaz, zda se dotázaní obávají, že se mohou dostat do problémů se splácením, odpovědělo kladně až 65 %, dalších 6 % již potíže se splácením řeší.

Jak by Češi řešili situaci, pokud by se dostali do finančních potíží a neměli by na splátky současných úvěrů dostatek finančních prostředků? Více než polovina dotázaných by si hledala další zaměstnání, 40 % lidí by omezilo spotřebu a snížilo by náklady, 36 % by pak požádalo poskytovatele úvěrů o snížení nebo odklad splátek.

„Pokud by se člověk dostal do problémů se splácení, doporučujeme kontaktovat poskytovatele úvěrů ideálně ještě před termínem splatnosti platby, a hlavně nepřestat komunikovat. Dluh nikdy nezmizí, naopak časem roste, proto je nutná včasná reakce. Každý se může dostat do tíživé životní situace a odpovědný poskytovatel se bude vždy snažit najít s klientem vhodné řešení. Může se například domluvit na individuálním splátkovém kalendáři, rozložení a snížení splátek nebo jejím odkladu,“ upozorňuje Miroslav Zborovský, ombudsman klientů Home Credit.

Někdy mají klienti úvěr pojištěn, potom dochází k čerpání pojistky nebo se může jednat o úvěr s flexibilními splátkami, tj. klient může své splátky snížit a splácet jenom stanovené minimum. V některých případech může také pomoci konsolidace, tj. spojení více úvěrů do jednoho, v tomto případě je ale zase důležité, aby klient kontaktoval poskytovatele úvěru dříve, než dojde ke zpoždění platby. Jedná se totiž o nový úvěr, kde se posuzuje jeho schopnost splácet. „Pokud se klienti zpozdí se splátkou, upozorníme je na to smskou, telefonem, nebo emailem. Sami aktivně kontaktujeme klienty, kteří mají problém se splácením a hledáme vyhovující řešení,“ uvádí Miroslav Zborovský.

Průzkum pro Home Credit provedla agentura STEM/MARK na reprezentativním vzorku 506 respondentů ve věku 18 - 64 let. Sběr dat probíhal po celé České republice od 12.10. do 17.10. 2022.

Klíčová slova: Finance | Konsolidace | ROCE | Úvěr | Home Credit | Energie | Průzkum | Poskytovatelé úvěrů | Situace | Výdaje | Domácnosti | Úspory | Výplata | Odklad splátek | Miroslav Zborovský | Ombudsman klientů | Češi | Společnost | 3М |

Čtěte více

-

Tématické reporty: Fed by mohl naznačit, za jakých podmínek začne omezovat program QE

Parametry nastavení měnové politiky ponechá Americká centrální banka ve středu beze změny. Mohla by však naznačit, jaké podmínky budou muset být splněny, aby začala omezovat svůj program nákupů aktiv. Zveřejněna bude i nová prognóza. Ta ale zřejmě zůstane bez výraznějších změn. Inflace podle ní pravděpodobně nepřekročí 2 % ani v roce 2023, takže není překvapivé, že medián výhledu vývoje úrokových sazeb bude pro následující tři roky počítat s jejich stabilitou. My prostor pro první zvýšení sazeb vidíme ve druhé polovině roku 2023. Dolarové sazby na trhu a výnosy amerických státních dluhopisů se v polovině roku odlepily ode dna a od té doby postupně rostou. Tento trend podle nás bude v příštím roce pokračovat díky nové vakcíně proti Covid-19 a očekávanému oživení ekonomiky. To by mělo podporovat i růst korunových sazeb, které jsou stále více ovlivněny právě dolarovými sazbami. -

Tématické reporty: Na zajímavější kroky ze strany ECB si budeme muset počkat

Evropská centrální banka si své trumfy vystřílela již na prosincovém zasedání, kdy rozšířila a prodloužila pandemický program nákupů aktiv a zveřejnila svou novou prognózu. Čtvrteční zasedání tak bude z tohoto úhlu pohledu patřit k těm méně zajímavým. Centrální banka bude pravděpodobně hodnotit svoji prognózu v kontextu posledního pandemického vývoje. Pokračuje také strategická revize její měnové politiky, která zřejmě vyústí ve změnu inflačního cíle. Na tato oznámení si ale budeme muset ještě pár měsíců počkat. Pozornost ECB se v nejbližších měsících bude podle našeho názoru soustředit spíše na udržení příznivých podmínek na trhu pro financování než na dosažení inflačního cíle. Ten je stále v nedohlednu a s tím i zvyšování sazeb. To očekáváme až v roce 2024. -

Tématické reporty: Po verbálních intervencích by ECB měla přistoupit k akci

K jednacímu stolu ve čtvrtek zasedne Evropská centrální banka. Tu začal znepokojovat růst výnosů dluhopisů na finančních trzích. Je tak velmi pravděpodobné, že toto téma bude ústředním bodem i nadcházejícího jednání. Aby ECB růstu výnosů zabránila, měla by podle našeho názoru místo verbálních intervencí již přistoupit k akci. Logickým krokem by tak bylo zvýšení nákupů aktiv v rámci stávajícího pandemického programu. Nejedná se tedy o žádný nový nástroj, ale pouze o flexibilnější využívání toho stávajícího. Evropské výnosy totiž podle naší prognózy dále porostou. Nahoru je potáhnou výnosy amerických Treasuries, ale i rostoucí inflační očekávání v eurozóně. V krátkém období má ECB šanci díky větším nákupům dluhopisů tento trend zbrzdit. Ve střednědobém horizontu by však v prostředí očekávaného ekonomického oživení a rostoucí inflace byla tato snaha velmi nákladná a pravděpodobně neúspěšná. -

Téma – nový formát videokomentářů k dění na finančních trzích

Připravili jsme nový formát videa, který bychom rádi čas od času využívali ke komentářům k dění na finančních trzích. Snad se vám bude líbit. -

Téměř pětina českých domácností dá až 75 % svých příjmů na náklady spojené s bydlením

Jaká je finanční kondice domácností, které v současnosti splácejí hypoteční úvěr? To bylo předmětem výzkumu finančněporadenské společnosti Swiss Life Select. A jedním z výsledků je i potvrzení rčení, že „člověk míní, život mění“. Po čerpání hypotečního úvěru se vyvíjí vše podle plánu pro necelých 30 procent dotázaných. -

Téměř polovina Čechů má nějaký typ půjčky nebo úvěru. Častěji se jedná o lidi s vyššími příjmy

Hypotéky, spotřebitelské úvěry, půjčky od příbuzných nebo nebankovních institucí v současnosti splácí bezmála polovina produktivní české populace. Podle Indexu prosperity a finančního zdraví Čechů, který společně realizují Česká spořitelna, Evropa v datech a Sociologický ústav AV ČR, půjčky častěji využívají lidé s vyššími příjmy, kteří je využívají především na dlouhodobé výdaje, jako je například nákup auta nebo bytu. S exekučním řízením se osobně nebo alespoň v rámci jedné domácnosti setkala pětina Čechů. Pozitivním zjištěním je fakt, že již několik let v řadě se počet lidí v exekuci snižuje. Podle červnových dat Exekutorské komory počet lidí v exekuci za posledních pět let klesl o bezmála 20 %. -

Téměř polovina Čechů se letos chystá v létě do zahraničí. Část z nich pozměnila své plány kvůli bezpečnostní situaci na Blízkém východě

Na letní dovolenou do zahraničí se letos podle průzkumu KB Pojišťovny chystá 46 % Čechů. Nejčastěji míří do Itálie, na Slovensko, do Řecka, Chorvatska nebo Rakouska. Do plánování dovolené však letos vstupuje i bezpečnostní situace ve světě, především dění na Blízkém východě. Téměř třetina lidí, kteří plánují cestu do zahraničí, kvůli ní své dovolenkové plány změnila, odložila nebo s nákupem zatím vyčkává. -

Téměř polovina Češek investuje. Většina začala až v posledních pěti letech

Investování už není výhradně mužskou disciplínou. Podle aktuálního průzkumu Generali Lví podíl 2025 má dnes zkušenosti s investováním téměř polovina českých žen. Většina z nich se do zhodnocování peněz pustila až v posledních pěti letech. -

Téměř polovina držitelů nějaké kryptoměny se k nákupu dostala v roce 2021

Téměř polovina současných držitelů kryptoměn ve Spojených státech, Latinské Americe a Asii je prvně koupila v roce 2021. Zjistil to podle agentury Reuters průzkum kryptoměnové burzy Gemini. Její tvůrci se od listopadu loňského roku do února 2022 ptali na kryptoměny skoro 30 000 lidí ve 20 zemích. -

Téměř polovina mladých chce podnikat. Víc si věří díky „školním inkubátorům“

Počet náctiletých podnikatelů v Česku se za posledních pět let zdvojnásobil. V kategorii do 25 let čísla narostla o 40 procent. Svůj díl na tom mají tzv. školní inkubátory – programy, které studentům umožňují podnikat „na zkoušku“. -

Téměř půl miliardy vyplacených výnosů. Investown uzavřel rok 2025 s úvěry za šest miliard

Investiční aplikace Investown má za sebou silný rok. V průběhu roku 2025 investoři proinvestovali 3,2 miliardy korun do úvěrů zajištěných nemovitostmi. Na výnosech jim Investown vyplatil celkem 474,2 milionu korun a z dokončených projektů vrátil jistiny ve výši 1,5 miliardy korun. Ke konci roku platforma spravovala úvěry v celkové hodnotě 6 miliard korun. -

Téměř všichni začínající investoři se nejprve učí obchodovat na demoúčtech

Podle čeho si vybrat investičního brokera? Jakých chyb by se začínající investoři měli vyvarovat? Jak se naučit obchodovat? Na tyto a podobné otázky odpovídá Pavel Drahotský, ředitel Saxo Bank pro Českou republiku, Slovensko a Maďarsko. -

Téměř 40 % mladých nevěří, že si někdy pořídí vlastní ideální bydlení. Často kvůli tomu odkládají i založení rodiny

Bytová krize dopadá zejména na mladé. Vyplývá to z nejnovějšího průzkumu Indexu prosperity a finančního zdraví, podle kterého téměř 40 % Čechů ve věku 18–29 let nedosáhne na své ideální bydlení. Podle průzkumu, který společně realizují datový portál Evropa v datech a Česká spořitelna skrze platformu Ipsos, navíc více než polovinu mladých odrazuje současná situace i od založení rodiny. Krátkodobé řešení, které by mohlo vyřešit jednu z příčin vysokých cen bytů, by mohlo být omezení skupování bytů investory. Nasvědčují tomu i data ČNB, hypotéky se totiž na celkové koupi bytů podílejí jen z poloviny, zbytek lidí platí v hotovosti, případně jiným typem úvěru, což často připadá právě na investory. -

Téměř 60 % těžby BTC využívá udržitelné energie

Rada pro těžbu bitcoinů, dobrovolné fórum společností zabývajících se těžbou krypto aktiv podporované MicroStrategy Inc. Michaela Saylora, uvedla, že její poslední čtvrtletní průzkum ukázal, že globální průmysl těžby bitcoinů se více spoléhá na elektřinu z udržitelných zdrojů. -

Téměř 80 % vysokoškolsky vzdělaných lidí má zkušenost s investováním. Za nejatraktivnější považují investice do nemovitostí

Investování láká stále více Čechů, jejich přístup k němu však často ovlivňuje dosažené vzdělání. Z průzkumu platformy InvestBay vyplývá, že alespoň jednou investovalo 78 % vysokoškolsky vzdělaných lidí, zatímco u těch se základním vzděláním nebo výučním listem to není ani polovina. Občané s vysokou školou mají nejen větší odvahu riskovat, ale čtvrtina z nich investuje primárně z toho důvodu, že disponuje volnými finančními prostředky. Naproti tomu u lidí s výučním listem je to jen 8,8 % a zároveň by 40,8 % při investování uvítalo pomoc finančního poradce. Co dalšího nám data prozradila o rozdílném přístupu k investicím? -

Temná data ADP americké akcie nezastavila, dolar klesá a koruna nejsilnější od března

Americké i evropské akcie dnes rostou. Dobré zprávy přišly z vakcínové fronty, k tomu se přidaly spekulace o pokroku v jednáních o novém podpůrném programu pro americkou ekonomiku a především pro tamní pracovní trh. Z něj dnes přišla poměrně ponurá data od institutu ADP, podle kterých tvorba pracovních míst v americkém soukromém sektoru v červenci prudce šlápla na brzdu. -

Temná stránka elektromobility

V posledních letech zažíváme revoluci v podobě rozmachu elektrických aut. Cílem je postupně se zbavovat závislosti na ropě a redukovat spalování fosilních paliv, která tvoří emise a přispívají ke klimatickým změnám. Navíc znečišťují ovzduší a ohrožují zdraví lidí, zejména ve velkých městech, kde je provoz přehuštěný. I nástup elektromobilů však neznamená jen pozitiva. Tato změna s sebou přináší také nové problémy, které mohou mít dalekosáhlé následky. -

Tempo německého hospodářství zpomalilo na 1,5 procenta

„Je znepokojující, že největší evropská ekonomika ztrácí tempo svého růstu v situaci, kdy ještě nedošlo k brexitu a hlavní bojiště obchodních válek se vyhýbá Evropské unii. Po hlubokých propadech na burzách ze závěru loňského roku se začíná ukazovat, že se s dílčími problémy musí potýkat i reálné ekonomiky,“ říká hlavní ekonom BHS Štěpán Křeček. -

Tempo očkování dostává euro pod tlak

Poslední týdny přinesly na trhy větší míru nervozity a řada investorů se začala stahovat zpět do amerického dolaru, který v průběhu minulého roku výrazně ztrácel a nervozitu tak přivítal, jelikož si mohl dojít pro menší zisky. Většina měn v koši proti americkém dolaru dokázala však své zisky alespoň částečně udržet. Nicméně euro se propadlo hluboko pod 1.20 a jeho oslabení podporuje nejen posilující americký dolar, ale také o poznání horší vyhlídky pro oživení evropské ekonomiky. -

Tempo poklesu cen v zemědělství prudce brzdí

„Ceny zemědělských výrobců se v červenci meziměsíčně celkově nezměnily. Vyplývá to z dnes zveřejněných dat ČSÚ. Oproti předchozímu měsíci vzrostly ceny obilovin o 2,9 %, ale také olejnin o 2,1 % či mléka o 0,5 %. Meziměsíčně naopak klesly ceny prasat, a to o 0,6 %, drůbeže o 3,5 % a vajec o 5,7 %, ceny brambor dokonce poklesly o 30,8 %. Meziročně pak byly ceny brambor nižší o 23,1 %, obiloviny zlevnily o 12,8 %. Celkově se ceny zemědělských výrobců meziročně snížily o 3,7 %, čímž se potvrdilo očekávané zpomalení poklesu. Ten trvá sice již patnáctý měsíc v řadě, jeho tempo však prudce brzdí. V červnu činil pokles cen v zemědělství v meziročním srovnání 7,5 %, v květnu dokonce 10,1 %. Vypadá to, že ceny zemědělských výrobců brzy dosáhnou v tomto smyslu svého limitu,“ popisuje Petr Kymlička, partner poradenské skupiny Moore Czech Republic.

Forex - doporučené články:

Co je FOREX?

Základní informace o finančním trhu FOREX. Forex je obchodování s cizími měnami (forex trading) a je zároveň největším a také nejlikvidnějším finančním trhem na světě.

Forex pro začátečníky

Forex je celosvětová burzovní síť, v jejímž rámci se obchoduje se všemi světovými měnami, včetně české koruny. Na forexu obchodují banky, fondy, pojišťovny, brokeři a podobné instituce, ale také jednotlivci, je otevřený všem.

1. část - Co to vlastně forex je?

FOREX = International Interbank FOReign EXchange. Mezinárodní devizový trh - jednoduše obchodování s cizími měnami - obchodování se směnnými kurzy.

VIP zóna - Forex Asistent

Nabízíme vám jedinečnou příležitost stát se součástí týmu elitních obchodníků FXstreet.cz. Ve spolupráci s předními úspěšnými obchodníky jsme pro vás připravili unikátní VIP skupinu (speciální uzavřená sekce na webu), až doposud využívanou pouze několika profesionálními tradery, a k tomu i exkluzivní VIP indikátory, doposud úspěšně používané pouze k soukromým účelům. Nyní se vám otevírá možnost stát se součástí této VIP skupiny, díky které získáte jedinečné know-how pro obchodování na forexu, výjimečné VIP indikátory, a tím také náskok před drtivou většinou ostatních účastníků trhu.

Forex brokeři - jak správně vybrat

V podstatě každého, kdo by chtěl obchodovat forex, čeká jednou rozhodování o tom, s jakým brokerem (přeloženo jako makléř/broker nebo zprostředkovatel) by chtěl mít co do činění a svěřil mu své finance určené k obchodování. Velmi rád bych vám přiblížil problematiku výběru brokera, rozdíl mezi jednotlivými typy brokerů a v neposlední řadě uvedu několik příkladů nejznámějších z nich.

Forex robot (AOS): Automatický obchodní systém

Snem některých obchodníků je obchodovat bez nutnosti jakéhokoliv zásahu do obchodu. Je to pouhá fikce nebo reálná záležitost? Kolik z nás věří, že "roboti" mohou profitabilně obchodovat? Na jakých principech fungují?

Forex volatilita

Forex volatilita, co je volatilita? Velmi užitečným nástrojem je ukazatel volatility na forexu. Grafy v této sekci ukazují volatilitu vybraného měnových párů v průběhu aktuální obchodní seance.

Forex zůstává největším trhem na světě

V dnešním článku se podíváme na nejnovější statistiky globálního obchodování na forexu. Banka pro mezinárodní vyrovnání plateb (BIS) totiž před pár týdny zveřejnila svůj pravidelný tříletý přehled, ve kterém detailně analyzuje vývoj na měnovém trhu. BIS je označována jako "centrální banka centrálních bank". Je nejstarší mezinárodní finanční organizací a hraje klíčovou roli při spolupráci centrálních bank a dalších institucí z finančního sektoru. Dnešní vzdělávací článek sice nebude zcela zaměřen na praktické informace z pohledu běžného tradera, ale i přesto přinese zajímavé a důležité poznatky.

Nejnovější články:

Vzdělávací články

VIP zóna FXstreet.cz v červenci 2026 byla pro klienty opět zisková

Léto v plném proudu, trhy také: Top 3 obchody traderů Fintokei na indexech a zlatě

Chamtivost a strach: Největší cenové pohyby na finančních trzích (červenec 2026)

Káva na rozcestí. Přinese rekordní úroda další pokles cen?

Stvořil elitní klub, kde Ameriku obral o 65 miliard. Madoff řídil největší Ponzi dějin

Akcie, dolar, bitcoin, zlato, ropa: Začíná to!

Historická data, kde je získat, jak připojit svého data providera do MultiCharts a proč je budeme potřebovat? (4. díl)

Jak obchodují profíci: Fibonacci trading - systém úspěšných traderů

Burza v LA chtěla sesadit Wall Street. Místo ropných obchodů dnes místem duní basy

Ošidil hosty v restauraci a pak obral Ameriku o miliony. Nápad na obří podvod dostal Ponzi náhodou

VIP zóna FXstreet.cz v červenci 2026 byla pro klienty opět zisková

Léto v plném proudu, trhy také: Top 3 obchody traderů Fintokei na indexech a zlatě

Chamtivost a strach: Největší cenové pohyby na finančních trzích (červenec 2026)

Káva na rozcestí. Přinese rekordní úroda další pokles cen?

Stvořil elitní klub, kde Ameriku obral o 65 miliard. Madoff řídil největší Ponzi dějin

Akcie, dolar, bitcoin, zlato, ropa: Začíná to!

Historická data, kde je získat, jak připojit svého data providera do MultiCharts a proč je budeme potřebovat? (4. díl)

Jak obchodují profíci: Fibonacci trading - systém úspěšných traderů

Burza v LA chtěla sesadit Wall Street. Místo ropných obchodů dnes místem duní basy

Ošidil hosty v restauraci a pak obral Ameriku o miliony. Nápad na obří podvod dostal Ponzi náhodou

Denní kalendář událostí

V USA bude mít slovo prezident Donald Trump

V USA týdenní statistický bulletin API

V Kanadě Ivey index PMI

V USA průměrný hodinový výdělek

V USA míra nezaměstnanosti

V USA NFP report zaměstnanosti

V Kanadě míra nezaměstnanosti

V USA zásoby zemního plynu

V USA žádosti o podporu v nezaměstnanosti

V eurozóně maloobchodní tržby

V USA bude mít slovo prezident Donald Trump

V USA týdenní statistický bulletin API

V Kanadě Ivey index PMI

V USA průměrný hodinový výdělek

V USA míra nezaměstnanosti

V USA NFP report zaměstnanosti

V Kanadě míra nezaměstnanosti

V USA zásoby zemního plynu

V USA žádosti o podporu v nezaměstnanosti

V eurozóně maloobchodní tržby

Tradingové analýzy a zprávy

ČSÚ bude informovat o vývoji průmyslu, stavebnictví a obchodu

Ranní zpráva pro tradery: Co se děje na finančních trzích 6.8.2026

Dolar podle měnových stratégů zůstane silný, jen oslabí

ČNB rozhodne o nastavení úrokových sazeb, změna se nečeká

Aktuálně otevřené forex pozice 6.8.2026

Komodity: Ceny ropy po zprávě o vývoji zásob ve Spojených státech klesají

Forex: Dolar oslabuje na šestitýdenní minimum kvůli nadějím na urovnání s Íránem

Pražská burza vylepšila půlroční maxima, pomohly akcie Erste, Monety a CSG

Forex: Koruna den před zasedáním ČNB nepatrně oslabila k euru, vůči dolaru zpevnila

Swingové obchodování GBP/USD 5.8.2026

ČSÚ bude informovat o vývoji průmyslu, stavebnictví a obchodu

Ranní zpráva pro tradery: Co se děje na finančních trzích 6.8.2026

Dolar podle měnových stratégů zůstane silný, jen oslabí

ČNB rozhodne o nastavení úrokových sazeb, změna se nečeká

Aktuálně otevřené forex pozice 6.8.2026

Komodity: Ceny ropy po zprávě o vývoji zásob ve Spojených státech klesají

Forex: Dolar oslabuje na šestitýdenní minimum kvůli nadějím na urovnání s Íránem

Pražská burza vylepšila půlroční maxima, pomohly akcie Erste, Monety a CSG

Forex: Koruna den před zasedáním ČNB nepatrně oslabila k euru, vůči dolaru zpevnila

Swingové obchodování GBP/USD 5.8.2026

Blogy uživatelů

Akcie Tesly na rozcestí: Výrobce aut, nebo startup?

Měnový pár EUR/AUD: Multitimeframe analýza (W1–H4)

Akciová analýza: Výsledky McDonald’s nepotěšily, ale ani neurazily. Jakou vizi společnost prezentovala?

Akcie Microsoftu zlomily 26 let starý rekord. Důvod překvapil i samotné investory

RebelsFunding: Príležitosť pre Vás je tu!

FOMO a kvartální výsledky: Jak vyhodnotit potenciál a riziko?

Proč v období ztrát nesahat do funkční strategie

Jak obchodovat formace Double Top (M pattern) a Double Bottom (W pattern)

NASDAQ po silném růstu koriguje. Co stojí za změnou nálady investorů?

INVESTIČNÍ GLOSA: Trump americký nákup jenů nálepkuje přátelstvím. Pravda je jinde

Akcie Tesly na rozcestí: Výrobce aut, nebo startup?

Měnový pár EUR/AUD: Multitimeframe analýza (W1–H4)

Akciová analýza: Výsledky McDonald’s nepotěšily, ale ani neurazily. Jakou vizi společnost prezentovala?

Akcie Microsoftu zlomily 26 let starý rekord. Důvod překvapil i samotné investory

RebelsFunding: Príležitosť pre Vás je tu!

FOMO a kvartální výsledky: Jak vyhodnotit potenciál a riziko?

Proč v období ztrát nesahat do funkční strategie

Jak obchodovat formace Double Top (M pattern) a Double Bottom (W pattern)

NASDAQ po silném růstu koriguje. Co stojí za změnou nálady investorů?

INVESTIČNÍ GLOSA: Trump americký nákup jenů nálepkuje přátelstvím. Pravda je jinde

Forexové online zpravodajství

ČNB dnes doručí stabilitu sazeb

Smíšený závěr v zámoří

Denní shrnutí: Dow Jones na rekordních maximech, zlato a stříbro rostou díky nadějím na dohodu mezi USA a Íránem

Dohoda o Hormuzském průlivu je blíž

Ozvěny trhu: Sazby ČNB zůstanou výše, i když inflace klesla pod cíl

Dění na frankfurtské burze ve středu určovaly firemní výsledky, přičemž index DAX mírně oslabil

CVS Health ve 2Q překonala odhady a zvýšila celoroční výhled, akcie klesají kvůli obavám o rok 2027

Pražská burza při smíšeném vývoji nepatrně rostla

Walt Disney ve 3Q překonal odhady zisku, potvrdil celoroční výhled a zvýšil cíl zpětných odkupů

Forex: Inflace v ČR vzrostla na 1,7 %, globální trhy na vlně optimismu

ČNB dnes doručí stabilitu sazeb

Smíšený závěr v zámoří

Denní shrnutí: Dow Jones na rekordních maximech, zlato a stříbro rostou díky nadějím na dohodu mezi USA a Íránem

Dohoda o Hormuzském průlivu je blíž

Ozvěny trhu: Sazby ČNB zůstanou výše, i když inflace klesla pod cíl

Dění na frankfurtské burze ve středu určovaly firemní výsledky, přičemž index DAX mírně oslabil

CVS Health ve 2Q překonala odhady a zvýšila celoroční výhled, akcie klesají kvůli obavám o rok 2027

Pražská burza při smíšeném vývoji nepatrně rostla

Walt Disney ve 3Q překonal odhady zisku, potvrdil celoroční výhled a zvýšil cíl zpětných odkupů

Forex: Inflace v ČR vzrostla na 1,7 %, globální trhy na vlně optimismu

Odborné kurzy a semináře

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Online přenos nebo osobní účast)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Záznam semináře)

Praktický workshop technické analýzy + profi obchodní systémy (Online - živý přenos)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Online přenos nebo osobní účast)

Nový seminář: Psychologie tradingu a profesionální Money-Management (Záznam semináře)

Ziskové obchodování akcií - praktický seminář (Záznam semináře)

Nový seminář: Psychologie tradingu a profesionální Money-Management

Ziskové obchodování akcií - praktický seminář

Praktický workshop technické analýzy + profi obchodní systémy (Záznam semináře)

Ziskové obchodování akcií - praktický seminář (Online přenos nebo osobní účast)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Online přenos nebo osobní účast)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Záznam semináře)

Praktický workshop technické analýzy + profi obchodní systémy (Online - živý přenos)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Online přenos nebo osobní účast)

Nový seminář: Psychologie tradingu a profesionální Money-Management (Záznam semináře)

Ziskové obchodování akcií - praktický seminář (Záznam semináře)

Nový seminář: Psychologie tradingu a profesionální Money-Management

Ziskové obchodování akcií - praktický seminář

Praktický workshop technické analýzy + profi obchodní systémy (Záznam semináře)

Ziskové obchodování akcií - praktický seminář (Online přenos nebo osobní účast)

Naposledy čtené:

Forexové online zpravodajství

Conseq realitní koupil Břeclav Park

Forex: Úrokové sazby navzdory nejistotě na vzestupu

Constancio (ECB, Portugalsko)

Conseq realitní dokončil největší akvizici ve své historii, koupil Kavčí Hory Office Park

📈 Natgas vystoupal nejvýše od roku 2014❗

Inflace v ČR zůstává pod cílem ČNB, ta přesto své úrokové sazby snižovat nebude. Obává se inflačních tlaků ve službách a obecněji v jádrových položkách

Forex: Lepší americká data podpořila dolar

Forex: Lepší americká data posílají euro ke slabším úrovním

FX Sumarizácia

Constancio (ECB)

Conseq realitní koupil Břeclav Park

Forex: Úrokové sazby navzdory nejistotě na vzestupu

Constancio (ECB, Portugalsko)

Conseq realitní dokončil největší akvizici ve své historii, koupil Kavčí Hory Office Park

📈 Natgas vystoupal nejvýše od roku 2014❗

Inflace v ČR zůstává pod cílem ČNB, ta přesto své úrokové sazby snižovat nebude. Obává se inflačních tlaků ve službách a obecněji v jádrových položkách

Forex: Lepší americká data podpořila dolar

Forex: Lepší americká data posílají euro ke slabším úrovním

FX Sumarizácia

Constancio (ECB)

Blogy uživatelů

Neudržitelný kurz na forexu

FX trhy a jejich struktura

Euro stahuje britskou libru níže

Burzovní almanach: Co nám říká historie v týdnu 16.–22. června?

Kde se investoři na medvědí trh těší?

Kde sklízet zisky?

Praktická ukázka: Obvyklý dobrý týden

Závěr měsíce na EUSD v trojúhelníku..

Index S&P 500 zakončil rok růstem

Burzovní grafy: Páteční růst zajistil týdenní zelenou svíčku, čekání na Fed je pořádná nuda

Neudržitelný kurz na forexu

FX trhy a jejich struktura

Euro stahuje britskou libru níže

Burzovní almanach: Co nám říká historie v týdnu 16.–22. června?

Kde se investoři na medvědí trh těší?

Kde sklízet zisky?

Praktická ukázka: Obvyklý dobrý týden

Závěr měsíce na EUSD v trojúhelníku..

Index S&P 500 zakončil rok růstem

Burzovní grafy: Páteční růst zajistil týdenní zelenou svíčku, čekání na Fed je pořádná nuda

Vzdělávací články

Technická analýza - svíčkové formace (Candlestick)

Akciové indexy: Co je akciový index a jaké nám přináší benefity? (1. díl)

Algo trading pro každého: Uvažování nad vstupními podmínkami a jejich mechanizace (2. díl)

Jak obchodovat na trzích jako lovec

Nadcházející dekáda bude o umělé inteligenci a digitalizaci, říká leader Saxo Bank v České republice

Dividendy: Vysoké dividendy díky investování do REIT (9. díl)

Čtyři otázky, které si musíte klást při honbě za velkým ziskem

Technická analýza: Jak úspěšně používat trendové čáry

VIP zóna: Reakce trhů na institucionální objednávky za duben

Objevte měnové indexy

Technická analýza - svíčkové formace (Candlestick)

Akciové indexy: Co je akciový index a jaké nám přináší benefity? (1. díl)

Algo trading pro každého: Uvažování nad vstupními podmínkami a jejich mechanizace (2. díl)

Jak obchodovat na trzích jako lovec

Nadcházející dekáda bude o umělé inteligenci a digitalizaci, říká leader Saxo Bank v České republice

Dividendy: Vysoké dividendy díky investování do REIT (9. díl)

Čtyři otázky, které si musíte klást při honbě za velkým ziskem

Technická analýza: Jak úspěšně používat trendové čáry

VIP zóna: Reakce trhů na institucionální objednávky za duben

Objevte měnové indexy

Tradingové analýzy a zprávy

Devizové rezervy centrální banky klesly

Ranní zpráva pro tradery: Co se děje na finančních trzích 6.8.2026

AUD/USD - Intradenní výhled 11.4.2016

Dolar podle měnových stratégů zůstane silný, jen oslabí

Index spekulativního sentimentu 2.3.2022

Analýza hlavních měnových párů 16.3.2021

EUR/USD se přibližuje k rezistenci obchodního pásma, kde čekají medvědi

Aktuálně otevřené forex pozice 6.8.2026

Dolarový index - Intradenní výhled 31.7.2026

Atradius: Počet firem v insolvenci letos ve světě stoupne o 26 procent

Devizové rezervy centrální banky klesly

Ranní zpráva pro tradery: Co se děje na finančních trzích 6.8.2026

AUD/USD - Intradenní výhled 11.4.2016

Dolar podle měnových stratégů zůstane silný, jen oslabí

Index spekulativního sentimentu 2.3.2022

Analýza hlavních měnových párů 16.3.2021

EUR/USD se přibližuje k rezistenci obchodního pásma, kde čekají medvědi

Aktuálně otevřené forex pozice 6.8.2026

Dolarový index - Intradenní výhled 31.7.2026

Atradius: Počet firem v insolvenci letos ve světě stoupne o 26 procent

Témata v diskusním fóru

Moudra a citáty slavných investorů a traderů

Nedělní přáprava: V hlavní roli euro

USD/JPY

Meme coiny - nový spôsob ako zbohatnúť na kryptomenách?

Lukess Trading

Jak získať kapitál na obchodovanie

Obchodní příležitosti na FOREXu

Price Action Trading Jakuba Hodana

Srpen začal učebnicovým sešupem, index S&P 500 odepsal přes dvě procenta

Technická analýza měnových párů NZD/USD, GBP/JPY a GBP/CAD

Moudra a citáty slavných investorů a traderů

Nedělní přáprava: V hlavní roli euro

USD/JPY

Meme coiny - nový spôsob ako zbohatnúť na kryptomenách?

Lukess Trading

Jak získať kapitál na obchodovanie

Obchodní příležitosti na FOREXu

Price Action Trading Jakuba Hodana

Srpen začal učebnicovým sešupem, index S&P 500 odepsal přes dvě procenta

Technická analýza měnových párů NZD/USD, GBP/JPY a GBP/CAD

Odborná literatura

Kniha "FOREX – Ziskové intradenní a swingové obchodní strategie" od Kathy Lien vychází v češtině!

Kniha "FOREX – Ziskové intradenní a swingové obchodní strategie" od Kathy Lien vychází v češtině!

Odborné kurzy a semináře

Nový seminář: Psychologie tradingu a profesionální Money-Management (Záznam semináře)

Nový seminář: Psychologie tradingu a profesionální Money-Management (Záznam semináře)

reklama