Ticker Tape by TradingView

reklama

reklama

reklama

reklama

Téměř pětina českých domácností dá až 75 % svých příjmů na náklady spojené s bydlením

Jaká je finanční kondice domácností, které v současnosti splácejí hypoteční úvěr? To bylo předmětem výzkumu finančněporadenské společnosti Swiss Life Select. A jedním z výsledků je i potvrzení rčení, že „člověk míní, život mění“. Po čerpání hypotečního úvěru se vyvíjí vše podle plánu pro necelých 30 procent dotázaných.

Na bydlení ve vlastním Češi tradičně dají. Podle Eurostatu patří Česko k zemím, kde vlastní bydlení výrazně převažuje, vlastnickou formu volí 79 % obyvatel ČR. Přitom například v Rakousku a Německu činí podíl lidí, kteří bydlí v nájmu, téměř polovinu.

Je to dáno jak naším tradičním pohledem na vlastnictví, tak nedostatkem nájemního bydlení i snahou zajistit se tímto způsobem na stáří. Ceny nemovitostí jsou však v České republice vzhledem k příjmům vysoké, nejsnazší cestou k bydlení ve vlastním je proto hypotéka. Na konci roku 2021 a zejména v první polovině loňského roku však došlo k prudkému růstu sazeb hypoték, což na klienty dopadá nejen při podpisu smlouvy, ale také v době konce fixace úrokové sazby. A podle Swiss Life Hypoindexu se průměrná sazba hypoték zvýšila od května 2021 z 2,40 % na 6,32 % v květnu letošního roku. Za dva roky tedy vzrostly sazby více než dvaapůlkrát.

„Sen o vlastním bydlení se tak řadě z nás prodražil. A nejde jen o náklady na splácení hypotéky, rostly i další životní náklady, jako jsou energie, ceny potravin, oblečení i služby. Rodiny zatížené splátkou hypotéky tak musely tváří v tvář růstu dalších výdajů začít výrazně omezovat svou spotřebu. Nepříjemná situace je to samozřejmě pro ty, kteří šli do hypotéky „na doraz“ bez větší finanční rezervy a bez komplexního finančního plánu, který by jim otevřel oči a ukázal, zda je splácení úvěru v jejich finančních silách,“ říká Karel Šulc, generální ředitel Swiss Life Select.

I proto se Swiss Life Select ve výzkumu na reprezentativním vzorku české populace splácející úvěr na bydlení ptala na to, jak se lidem s hypotékou žije. Potvrdilo se, že pokud se do hypotéky vrhli bezhlavě, bez konzultace s odborníkem a bez komplexního pohledu na své současné i budoucí finance, začali mít v řadě případů problém.

Náklady na bydlení ukusují velký díl z rozpočtu

Výdaje na bydlení – včetně například splátky úvěru na bydlení i další pravidelné platby, jako jsou příspěvky do fondu oprav, vodné a stočné, zálohy na energie, pojištění apod. – patří k těm největším v rodinném rozpočtu. Podle výsledků výzkumu agentury Ipsos vynaloží na úhradu těchto nákladů na bydlení méně než třetinu svých příjmů 27 % domácností, více než polovina domácností musí ze své peněženky na tyto náklady utratit něco mezi třetinou a polovinou veškerých měsíčních příjmů. Alarmující situace je u 18 % domácností, které na tyto náklady vynaloží 50–75 % všech svých příjmů.

Ohrožené domácnosti, které na náklady na bydlení vynaloží více než polovinu svých příjmů, najdeme nejčastěji v Libereckém (28,6 % domácností v tomto kraji), Zlínském (28 %) a Olomouckém (27,3 %) kraji.

Respondenti, kteří za platby související s bydlením vydají měsíčně 50–75 % svých příjmů, bydlí nejčastěji ve městech do 5 000 obyvatel (43 %), mají výuční list a jsou ve věkových kategoriích 18 až 26 let (27 %), 27 až 35 let (20,8 %) a 36 až 44 let (23 %).

Domácnosti musí častěji šetřit

Prudký nárůst inflace v loňském roce a zvýšení cen se nejvíce dotkly domácností, které měly vinou nákladů na bydlení i tak napjatý rozpočet. Podle výzkumu Swiss Life Select růst výdajů v rodinném rozpočtu v roce 2022 pocítilo, ale nemuselo nijak snížit své výdaje, 41 % domácností. Třetina z nich však již musela začít šetřit, aby vše kolem bydlení poplatila. Ale zvládají to. I přesto 13 % domácností ovlivnil dramatický růst výdajů natolik zásadně, že vyjdou jen tak tak nebo odpovídají v pochybách – „nevím, zda letos vše zvládnu řádně poplatit“.

Nejohroženějších 13 % domácností v rámci celé České republiky, kterých se makroekonomický vývoj v posledním roce dotkl zásadně, pochází z Libereckého kraje (23,8 %), Olomouckého kraje (18,2 %) a Moravskoslezského kraje (17,3 %).

Respondenti, které růst výdajů ovlivní zásadně a vyjdou „jen tak tak“ nebo neví, zda letos zvládnou vše platit, mají základní vzdělání (24 %) a bydlí v malých městech s maximálně tisícovkou obyvatel (17 %). Aktuálně jde o nejohroženější skupinu z hlediska schopnosti splácet závazky spojené s bydlením a jeho financováním.

Kolik můžeme dát „bokem“?

Růst výdajů na bydlení a dalších životních nákladů se podepisuje i na snížení možnosti Čechů odložit „něco stranou“. Největší část dotázaných domácností dokázala uspořit za poslední rok méně než 15 tisíc korun (38 % domácností splácejících hypotéku). V úsporách finančních prostředků jsou přitom zahrnuty nárůsty zůstatků na bankovních účtech, prostředky naspořené do podílových fondů, stavební spoření, penzijní spoření apod. Mezi 15 až 45 tisíc korun uspořila necelá třetina domácností. Částku 45 až 100 tisíc korun byla schopna dát stranou necelá pětina respondentů. A jen 13 % respondentů bylo schopno uspořit více než 100 tisíc Kč.

Nejvíce finančních prostředků (nad 100 tisíc korun) se podařilo uspořit lidem ve velkých městech s počtem obyvatel nad 100 000 obyvatel. Je to 20 % dotázaných z těchto velkých měst (pro srovnání u obyvatel obcí do 1 000 obyvatel to je jen 6 % dotázaných). Naopak obyvatelé malých měst do 20 tisíc obyvatel dokázali za rok uspořit nejčastěji částku ve výši od 15 do 45 tisíc Kč.

Nejvíce finančních prostředků, více než 100 tisíc korun, se podařilo uspořit obyvatelům Prahy a Pardubického kraje (v obou krajích 23 % dotázaných domácností). Mezi 45 až 100 tis. korunami naspořilo nejvíce obyvatel v Karlovarském, Zlínském, Moravskoslezském a Ústeckém kraji. Částku od 15 do 45 tisíc korun se podařilo uspořit obyvatelům krajů Královéhradeckého, Středočeského a Vysočiny. Do 15 tisíc korun pak obyvatelům Libereckého, Olomouckého a Plzeňského kraje.

Pohotovostní rezerva

„I když je rodinný rozpočet najatý, vždy je důležité myslet na to, že může přijít neočekávaný výdaj. Proto je z hlediska udržitelnosti rodinného rozpočtu klíčové, aby byla část rodinných úspor dostupná okamžitě – maximálně do jednoho měsíce. Dlouhodobé úspory je pak v dnešní době velmi obtížné ubránit před dvoucifernou inflací. Správný poměr těchto dvou skupin aktiv je vysoce individuální a lze jen doporučit, aby jej domácnosti konzultovaly se zkušeným odborníkem. Mohou se tak vyhnout řadě nepříjemných překvapení,“ upozorňuje Karel Šulc.

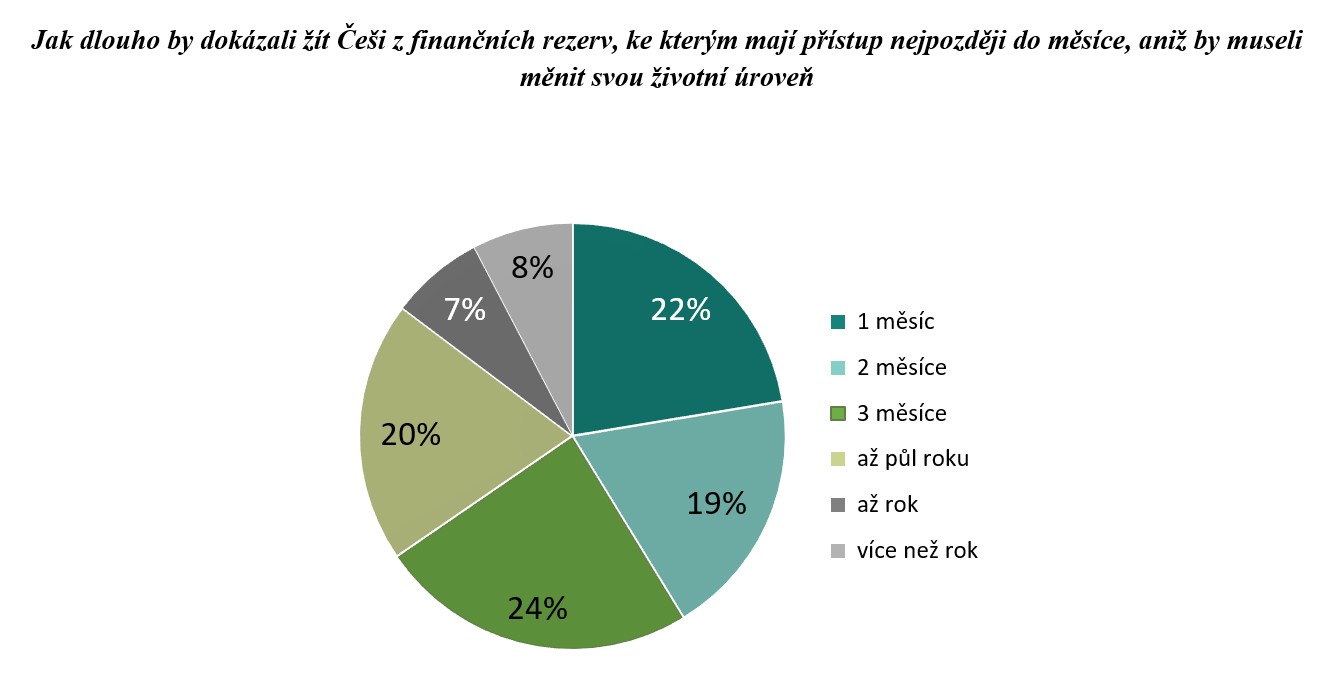

Dostupná finanční rezerva může mít nejčastěji formu běžného či spořicího účtu, krátkodobého termínovaného vkladu nebo likvidní investice do podílových fondů. Z rezerv v těchto instrumentech by největší část respondentů – necelá jedna čtvrtina – byla schopna žít tři měsíce. 22 % dotázaných domácností by pak z likvidních rezerv utáhla jen jeden měsíc. Rezervy na jeden rok a více má v likvidních produktech 14 % dotázaných domácností.

Zdroj: Swiss Life Select

I v tomto případě jsou rozdíly mezi kraji. Třetina respondentů z Královéhradeckého, Moravskoslezského a Zlínského kraje by ze své finanční rezervy vyžila jen jeden měsíc. Dva měsíce by to zvládli respondenti z Ústeckého kraje. Tři měsíce obyvatelé Jihočeského a Olomouckého kraje. Půlrok bez příjmu by utáhli respondenti z Prahy a Karlovarského kraje.

Závěry a doporučení, které plynou z detailního výzkumu, shrnuje na závěr generální ředitel Swiss Life Select Karel Šulc: „Určitě je nutné se podívat na celkovou finanční situaci, jaké mám příjmy, jaký majetek vlastním, jak je zajištěn, jaké jsou mé finanční a životní cíle a jaké mohu do budoucna očekávat příjmy. A samozřejmě je důležité se podívat i na výdajovou stránku a na to, které výdaje lze či nelze omezit. S tím vším může pomoci finanční konzultant. Pomůže se podívat i na samotnou hypotéku – zda by ji nešlo například výhodněji refinancovat. Důležité je vzít v úvahu vše komplexně – neopomenout ani takové věci, jako je pojištění majetku. Vinou inflace letěly nahoru ceny všechno – a tedy majetek, který jsme si na určitou částku pojistili před pár lety, nyní s velkou pravděpodobností není dostatečně chráněn, je podpojištěn a pojistku je nutné aktualizovat podle současných cen. Jen tak budu moci klidně spát s vědomím, že i v případě nenadálé situace budu moci dál žít život podle svých představ.“ A dále připomíná: „Důležitou součástí finančního plánu vedle pojištění majetku je i pojištění příjmů – vlivem vysoké inflace se totiž v posledních letech změnily nejen příjmy, ale i výdaje domácností a jejich majetek. Je proto důležité, aby byl zajištěn příjem i v případě nenadálých životních situací – ať již ve formě životního pojištění, investic, finanční rezervy nebo finančního zajištění stáří.“

Pozn.: Průzkum byl realizován na jaře letošního roku na reprezentativním vzorku respondentů ze všech krajů ČR prostřednictvím Instant Research.

Klíčová slova: Finance | Inflace | Swiss Life | Sazby | Investice | Swiss | Úrokové sazby | Doporučení | Likvidní | Investice do podílových fondů | Nemovitosti | ROCE | Úvěr | Vzdělání | Ceny nemovitostí | Energie | Zajištění | Průzkum | Příjmy | Swiss Life Select | Stavební spoření | Majetek | Rozpočet | Generální ředitel | Finanční rezervy | Ceny potravin | Hypotéky | Bydlení | Ipsos | Situace | Konzultant | Výdaje | Vývoj | Domácnosti | Spoření | Růst | Úspory | JDE | ČR | MAM | Ceny | Sazba hypoték | Průměrná sazba hypoték | Makroekonomický vývoj | Cíle | Instant Research | Životní cíle | Společnosti | Češi | Fixace úrokové sazby | TIM | 3М | Úvěr na bydlení | Vlastnictví | Životní náklady | Vysoké inflace | Náklady spojené s bydlením | OCI | Splácení hypotéky | Vlastní bydlení | Vice | Karel Šulc |

Čtěte více

-

Tematické analýzy: ČNB překvapila finanční trh zvýšením sazeb

Česká národní banka na dnešním zasedání nečekaně zvýšila úrokové sazby. Čtyři ze sedmi členů bankovní rady hlasovali ve prospěch vyšších sazeb. My jsme čekali stabilitu úrokových sazeb nyní s rizikem jejich zvýšení v blízkém horizontu a poté snížení na začátku příštího roku. -

Tematické analýzy: Fiskální politika nabízí eurozóně pomoc, ale ne spásu

Evropské centrální bance dochází munice. Záporné úrokové sazby ani znovuspuštěný program nákupů aktiv inflaci k cíli nedotlačí. V příštím roce navíc podle naší prognózy nastoupí recese v USA, která bude postupně dopadat i na země eurozóny. Naděje se tak stále více upínají k fiskální politice. Podle našeho odhadu by fiskální impulz v příštím roce mohl dosáhnout úrovně 0,2 % HDP. Pokud by země, které nemají problém s fiskálními pravidly, využily celý svůj prostor, mohl by fiskální impulz v příštím roce dosáhnout až 0,7 % HDP eurozóny. K takovýmto krokům ale zatím chybí politická vůle. Podstatné je i to, jak bude fiskální politika realizována. Ideální by byl nárůst veřejných investic, které v eurozóně chybí. Jejich návratnost je ale dlouhá. -

Tematické analýzy: Panika spojená s koronavirem přepsala domácí finanční trh

Data z čínské reálné ekonomiky vyděsila výraznými propady. Březnové indikátory by již měly vypadat lépe. Přesto jsme čínský růst HDP museli revidovat výrazně směrem dolů. Od Fedu očekáváme za dva týdny další snížení úrokových sazeb. ECB příští týden zřejmě upraví parametry programu TLTRO, aby malým a středním podnikům usnadnila přístup k financování. Panika spojena s koronavirem negativně dopadla i na tuzemský finanční trh. Koruna ztratila všechny letošní zisky a vrátila se ke svým regionálním konkurentům. Tuzemské úrokové sazby zažily volný pád. Finanční trhy v současnosti očekávají největší míru snižování sazeb ČNB od roku 2009. Podle nás však k takovému kroku centrální banka nepřistoupí vzhledem k rostoucí inflaci a slabší koruně. Další vývoj budou i nadále určovat spíše zahraniční faktory než domácí prostředí. Aktuální situace opět otevírá možnost zajištění úrokových sazeb za výhodných podmínek. -

Tématické reporty: Centrální banka znovu snížila základní úrokovou sazbu o 75bb

Česká národní banka snížila svou základní úrokovou sazbu o dalších 75 bb na 0,25 %. Rozhodla se tak učinit s ohledem na relativně pesimistický scénář pouze pozvolného oživení ekonomické aktivity v druhé polovině letošního roku. Očekáváme, že ČNB sazby znovu sníží na červnovém zasedání a dvoutýdenní repo sazba tak dosáhne technické nuly. Na této hladině pak podle nás setrvá až do konce příštího roku. V případě, že i pak bude ekonomika vyžadovat další podporu, ČNB bude muset využít nekonvenční nástroje, a tím nejpravděpodobnějším jsou podle nás devizové intervence. -

Tématické reporty: ČNB intervenuje na devizovém trhu

Česká národní banka dnes vstoupila na devizový trh, aby zabránila oslabování české koruny. Ta za posledních čtrnáct dní vlivem rusko-ukrajinského konfliktu proti euru ztratila zhruba šest procent. Lze nalézt dva důvody pro toto rozhodnutí. Jedním je stabilizace korunového trhu, který je pod tlakem odlivu kapitálu v důsledku globálního nárůstu rizika. Druhým důvodem jsou další silné inflační tlaky, které oslabující koruna spolu s rostoucími cenami energetických komodit vytváří. Intervenční hladinu ČNB nezveřejnila a ani to od ní neočekáváme. Hlavním nástrojem měnové politiky zůstávají úrokové sazby. Vlivem aktuálního vývoje je rizikem, že tuzemské sazby překročí hranici 5 % a jejich snižování se odsune až do příštího roku. -

Tématické reporty: ČNB ponechala sazby beze změny

Centrální banka v souladu s očekáváními dnes úrokové sazby nezměnila. Základní repo sazba tak zůstává 0,25 %. Jako hlavní důvod uvádějí centrální bankéři přetrvávající vysokou míru nejistoty spojenou s vývojem pandemie. Bankovní rada zůstává oproti prognóze ČNB, která do konce roku počítá s trojím zvýšením sazeb, i nadále opatrnější a očekává jejich stabilitu po delší dobu. Guvernér Rusnok uvedl, že předčasné zpřísnění měnové politiky může napáchat mnohem více škod oproti tomu, že by úrokové sazby zůstaly nízké po delší dobu, než by se zpětným pohledem mohlo zdát optimální. Zpřísňování měnové politiky může podle bankovní rady nastat až ve chvíli, kdy budou k dispozici hmatatelné výsledky ekonomického oživení a pandemie bude významně ustupovat. Naše prognóza očekává první zvýšení úrokových sazeb v listopadu. -

Tématické reporty: Fed by mohl naznačit, za jakých podmínek začne omezovat program QE

Parametry nastavení měnové politiky ponechá Americká centrální banka ve středu beze změny. Mohla by však naznačit, jaké podmínky budou muset být splněny, aby začala omezovat svůj program nákupů aktiv. Zveřejněna bude i nová prognóza. Ta ale zřejmě zůstane bez výraznějších změn. Inflace podle ní pravděpodobně nepřekročí 2 % ani v roce 2023, takže není překvapivé, že medián výhledu vývoje úrokových sazeb bude pro následující tři roky počítat s jejich stabilitou. My prostor pro první zvýšení sazeb vidíme ve druhé polovině roku 2023. Dolarové sazby na trhu a výnosy amerických státních dluhopisů se v polovině roku odlepily ode dna a od té doby postupně rostou. Tento trend podle nás bude v příštím roce pokračovat díky nové vakcíně proti Covid-19 a očekávanému oživení ekonomiky. To by mělo podporovat i růst korunových sazeb, které jsou stále více ovlivněny právě dolarovými sazbami. -

Tématické reporty: Na zajímavější kroky ze strany ECB si budeme muset počkat

Evropská centrální banka si své trumfy vystřílela již na prosincovém zasedání, kdy rozšířila a prodloužila pandemický program nákupů aktiv a zveřejnila svou novou prognózu. Čtvrteční zasedání tak bude z tohoto úhlu pohledu patřit k těm méně zajímavým. Centrální banka bude pravděpodobně hodnotit svoji prognózu v kontextu posledního pandemického vývoje. Pokračuje také strategická revize její měnové politiky, která zřejmě vyústí ve změnu inflačního cíle. Na tato oznámení si ale budeme muset ještě pár měsíců počkat. Pozornost ECB se v nejbližších měsících bude podle našeho názoru soustředit spíše na udržení příznivých podmínek na trhu pro financování než na dosažení inflačního cíle. Ten je stále v nedohlednu a s tím i zvyšování sazeb. To očekáváme až v roce 2024. -

Tématické reporty: Po verbálních intervencích by ECB měla přistoupit k akci

K jednacímu stolu ve čtvrtek zasedne Evropská centrální banka. Tu začal znepokojovat růst výnosů dluhopisů na finančních trzích. Je tak velmi pravděpodobné, že toto téma bude ústředním bodem i nadcházejícího jednání. Aby ECB růstu výnosů zabránila, měla by podle našeho názoru místo verbálních intervencí již přistoupit k akci. Logickým krokem by tak bylo zvýšení nákupů aktiv v rámci stávajícího pandemického programu. Nejedná se tedy o žádný nový nástroj, ale pouze o flexibilnější využívání toho stávajícího. Evropské výnosy totiž podle naší prognózy dále porostou. Nahoru je potáhnou výnosy amerických Treasuries, ale i rostoucí inflační očekávání v eurozóně. V krátkém období má ECB šanci díky větším nákupům dluhopisů tento trend zbrzdit. Ve střednědobém horizontu by však v prostředí očekávaného ekonomického oživení a rostoucí inflace byla tato snaha velmi nákladná a pravděpodobně neúspěšná. -

Téma – nový formát videokomentářů k dění na finančních trzích

Připravili jsme nový formát videa, který bychom rádi čas od času využívali ke komentářům k dění na finančních trzích. Snad se vám bude líbit. -

Téměř polovina Čechů má nějaký typ půjčky nebo úvěru. Častěji se jedná o lidi s vyššími příjmy

Hypotéky, spotřebitelské úvěry, půjčky od příbuzných nebo nebankovních institucí v současnosti splácí bezmála polovina produktivní české populace. Podle Indexu prosperity a finančního zdraví Čechů, který společně realizují Česká spořitelna, Evropa v datech a Sociologický ústav AV ČR, půjčky častěji využívají lidé s vyššími příjmy, kteří je využívají především na dlouhodobé výdaje, jako je například nákup auta nebo bytu. S exekučním řízením se osobně nebo alespoň v rámci jedné domácnosti setkala pětina Čechů. Pozitivním zjištěním je fakt, že již několik let v řadě se počet lidí v exekuci snižuje. Podle červnových dat Exekutorské komory počet lidí v exekuci za posledních pět let klesl o bezmála 20 %. -

Téměř polovina Čechů se letos chystá v létě do zahraničí. Část z nich pozměnila své plány kvůli bezpečnostní situaci na Blízkém východě

Na letní dovolenou do zahraničí se letos podle průzkumu KB Pojišťovny chystá 46 % Čechů. Nejčastěji míří do Itálie, na Slovensko, do Řecka, Chorvatska nebo Rakouska. Do plánování dovolené však letos vstupuje i bezpečnostní situace ve světě, především dění na Blízkém východě. Téměř třetina lidí, kteří plánují cestu do zahraničí, kvůli ní své dovolenkové plány změnila, odložila nebo s nákupem zatím vyčkává. -

Téměř polovina Češek investuje. Většina začala až v posledních pěti letech

Investování už není výhradně mužskou disciplínou. Podle aktuálního průzkumu Generali Lví podíl 2025 má dnes zkušenosti s investováním téměř polovina českých žen. Většina z nich se do zhodnocování peněz pustila až v posledních pěti letech. -

Téměř polovina držitelů nějaké kryptoměny se k nákupu dostala v roce 2021

Téměř polovina současných držitelů kryptoměn ve Spojených státech, Latinské Americe a Asii je prvně koupila v roce 2021. Zjistil to podle agentury Reuters průzkum kryptoměnové burzy Gemini. Její tvůrci se od listopadu loňského roku do února 2022 ptali na kryptoměny skoro 30 000 lidí ve 20 zemích. -

Téměř polovina mladých chce podnikat. Víc si věří díky „školním inkubátorům“

Počet náctiletých podnikatelů v Česku se za posledních pět let zdvojnásobil. V kategorii do 25 let čísla narostla o 40 procent. Svůj díl na tom mají tzv. školní inkubátory – programy, které studentům umožňují podnikat „na zkoušku“. -

Téměř polovině českých domácností se výrazně zvýšily výdaje za poslední rok

Většina Čechů (85 %) uvádí, že se jim zvýšily za poslední rok jejich výdaje, polovina z nich tento nárůst dokáže pokrýt z běžné výplaty. Jenom 6 % se muselo kvůli vyšším útratám zadlužit. Jak vyplývá z průzkumu STEM/MARK pro společnost Home Credit, až 65 % Čechů se obává, že se v současné situaci mohou dostat do problémů se splácením existujících úvěrů. -

Téměř půl miliardy vyplacených výnosů. Investown uzavřel rok 2025 s úvěry za šest miliard

Investiční aplikace Investown má za sebou silný rok. V průběhu roku 2025 investoři proinvestovali 3,2 miliardy korun do úvěrů zajištěných nemovitostmi. Na výnosech jim Investown vyplatil celkem 474,2 milionu korun a z dokončených projektů vrátil jistiny ve výši 1,5 miliardy korun. Ke konci roku platforma spravovala úvěry v celkové hodnotě 6 miliard korun. -

Téměř všichni začínající investoři se nejprve učí obchodovat na demoúčtech

Podle čeho si vybrat investičního brokera? Jakých chyb by se začínající investoři měli vyvarovat? Jak se naučit obchodovat? Na tyto a podobné otázky odpovídá Pavel Drahotský, ředitel Saxo Bank pro Českou republiku, Slovensko a Maďarsko. -

Téměř 40 % mladých nevěří, že si někdy pořídí vlastní ideální bydlení. Často kvůli tomu odkládají i založení rodiny

Bytová krize dopadá zejména na mladé. Vyplývá to z nejnovějšího průzkumu Indexu prosperity a finančního zdraví, podle kterého téměř 40 % Čechů ve věku 18–29 let nedosáhne na své ideální bydlení. Podle průzkumu, který společně realizují datový portál Evropa v datech a Česká spořitelna skrze platformu Ipsos, navíc více než polovinu mladých odrazuje současná situace i od založení rodiny. Krátkodobé řešení, které by mohlo vyřešit jednu z příčin vysokých cen bytů, by mohlo být omezení skupování bytů investory. Nasvědčují tomu i data ČNB, hypotéky se totiž na celkové koupi bytů podílejí jen z poloviny, zbytek lidí platí v hotovosti, případně jiným typem úvěru, což často připadá právě na investory. -

Téměř 60 % těžby BTC využívá udržitelné energie

Rada pro těžbu bitcoinů, dobrovolné fórum společností zabývajících se těžbou krypto aktiv podporované MicroStrategy Inc. Michaela Saylora, uvedla, že její poslední čtvrtletní průzkum ukázal, že globální průmysl těžby bitcoinů se více spoléhá na elektřinu z udržitelných zdrojů.

Forex - doporučené články:

Co je FOREX?

Základní informace o finančním trhu FOREX. Forex je obchodování s cizími měnami (forex trading) a je zároveň největším a také nejlikvidnějším finančním trhem na světě.

Forex pro začátečníky

Forex je celosvětová burzovní síť, v jejímž rámci se obchoduje se všemi světovými měnami, včetně české koruny. Na forexu obchodují banky, fondy, pojišťovny, brokeři a podobné instituce, ale také jednotlivci, je otevřený všem.

1. část - Co to vlastně forex je?

FOREX = International Interbank FOReign EXchange. Mezinárodní devizový trh - jednoduše obchodování s cizími měnami - obchodování se směnnými kurzy.

VIP zóna - Forex Asistent

Nabízíme vám jedinečnou příležitost stát se součástí týmu elitních obchodníků FXstreet.cz. Ve spolupráci s předními úspěšnými obchodníky jsme pro vás připravili unikátní VIP skupinu (speciální uzavřená sekce na webu), až doposud využívanou pouze několika profesionálními tradery, a k tomu i exkluzivní VIP indikátory, doposud úspěšně používané pouze k soukromým účelům. Nyní se vám otevírá možnost stát se součástí této VIP skupiny, díky které získáte jedinečné know-how pro obchodování na forexu, výjimečné VIP indikátory, a tím také náskok před drtivou většinou ostatních účastníků trhu.

Forex brokeři - jak správně vybrat

V podstatě každého, kdo by chtěl obchodovat forex, čeká jednou rozhodování o tom, s jakým brokerem (přeloženo jako makléř/broker nebo zprostředkovatel) by chtěl mít co do činění a svěřil mu své finance určené k obchodování. Velmi rád bych vám přiblížil problematiku výběru brokera, rozdíl mezi jednotlivými typy brokerů a v neposlední řadě uvedu několik příkladů nejznámějších z nich.

Forex robot (AOS): Automatický obchodní systém

Snem některých obchodníků je obchodovat bez nutnosti jakéhokoliv zásahu do obchodu. Je to pouhá fikce nebo reálná záležitost? Kolik z nás věří, že "roboti" mohou profitabilně obchodovat? Na jakých principech fungují?

Forex volatilita

Forex volatilita, co je volatilita? Velmi užitečným nástrojem je ukazatel volatility na forexu. Grafy v této sekci ukazují volatilitu vybraného měnových párů v průběhu aktuální obchodní seance.

Forex zůstává největším trhem na světě

V dnešním článku se podíváme na nejnovější statistiky globálního obchodování na forexu. Banka pro mezinárodní vyrovnání plateb (BIS) totiž před pár týdny zveřejnila svůj pravidelný tříletý přehled, ve kterém detailně analyzuje vývoj na měnovém trhu. BIS je označována jako "centrální banka centrálních bank". Je nejstarší mezinárodní finanční organizací a hraje klíčovou roli při spolupráci centrálních bank a dalších institucí z finančního sektoru. Dnešní vzdělávací článek sice nebude zcela zaměřen na praktické informace z pohledu běžného tradera, ale i přesto přinese zajímavé a důležité poznatky.

Nejnovější články:

Vzdělávací články

Risk of Ruin v prop tradingu: Kolik ztrát přežije prop účet?

Začalo to schůzkou tří kupců a zpackanou plavbou. Poznejte příběh nejstarší burzy světa

Y3S: krypto-natívna prop firma, ktorá stavila na jednoduchosť, férové pravidlá a lokálne zázemie

V tomto státě platí měnou pojmenovanou po ptákovi. A můžou za to Mayové

Více flexibility pro vaše investice s 24/5 obchodováním na eToro

Volatilita v hlavní roli: Nejlepší obchody traderů Fintokei na zlatě a USD/JPY

Kakao znovu láká tradery. Přijde další růst ceny?

Australské akciové indexy: Těžaři, banky a štědré dividendy (19. díl)

Čím se platí pod Everestem? Nepál uskočil kolonistům a má vlastní rupii

Prop trading účet není účet, ale pravděpodobnostní hra?

Risk of Ruin v prop tradingu: Kolik ztrát přežije prop účet?

Začalo to schůzkou tří kupců a zpackanou plavbou. Poznejte příběh nejstarší burzy světa

Y3S: krypto-natívna prop firma, ktorá stavila na jednoduchosť, férové pravidlá a lokálne zázemie

V tomto státě platí měnou pojmenovanou po ptákovi. A můžou za to Mayové

Více flexibility pro vaše investice s 24/5 obchodováním na eToro

Volatilita v hlavní roli: Nejlepší obchody traderů Fintokei na zlatě a USD/JPY

Kakao znovu láká tradery. Přijde další růst ceny?

Australské akciové indexy: Těžaři, banky a štědré dividendy (19. díl)

Čím se platí pod Everestem? Nepál uskočil kolonistům a má vlastní rupii

Prop trading účet není účet, ale pravděpodobnostní hra?

Denní kalendář událostí

Prezident USA Donald Trump

Prezident USA Donald Trump

Člen Fedu John Williams

V USA skladování zemního plynu

V USA bankovní zátěžové testy (stres testy)

Prezidentka ECB Christine Lagarde

V USA inflační očekávání University of Michigan

V USA spotřebitelská důvěra University of Michigan

V USA obchodní bilance za zboží

Prezident Bundesbank Joachim Nagel

Prezident USA Donald Trump

Prezident USA Donald Trump

Člen Fedu John Williams

V USA skladování zemního plynu

V USA bankovní zátěžové testy (stres testy)

Prezidentka ECB Christine Lagarde

V USA inflační očekávání University of Michigan

V USA spotřebitelská důvěra University of Michigan

V USA obchodní bilance za zboží

Prezident Bundesbank Joachim Nagel

Tradingové analýzy a zprávy

Americké akcie zakončily týden poklesem

Trump hrozí stoprocentním clem zemím, které zavedou daň z digitálních služeb

Forex: Dolar druhý den za sebou klesá

Komodity: Ceny ropy klesají díky proplutí tankerů Hormuzským průlivem

Pražská burza po dvou týdnech růstu oslabila o 0,11 procenta

Forex: Koruna stagnovala k euru a mírně zpevnila k dolaru

Pražská burza před víkendem posílila, dařilo se ČEZ

Forex sentiment 26.6.2026

5 událostí, které dnes stojí za pozornost

Swingové obchodování zlata 26.6.2026

Americké akcie zakončily týden poklesem

Trump hrozí stoprocentním clem zemím, které zavedou daň z digitálních služeb

Forex: Dolar druhý den za sebou klesá

Komodity: Ceny ropy klesají díky proplutí tankerů Hormuzským průlivem

Pražská burza po dvou týdnech růstu oslabila o 0,11 procenta

Forex: Koruna stagnovala k euru a mírně zpevnila k dolaru

Pražská burza před víkendem posílila, dařilo se ČEZ

Forex sentiment 26.6.2026

5 událostí, které dnes stojí za pozornost

Swingové obchodování zlata 26.6.2026

Blogy uživatelů

Zlato čekají těžké časy

Krypto šeptanda: Co přinesl poslední týden v kryptosvětě (26. 6. 2026)

Praktické okénko: Obchodovat a nic nevydělat prostě patří k tradingu

Dolar drtí konkurenci na 13měsíčním maximu: Začíná nová éra růstu?

Analýza Dow Jones, Nasdaq, EUR/USD: Nový šéf Fedu zahájil svůj mandát jestřábím tónem

Co stojí za poklesem Bitcoinu? Trh se začíná soustředit na Strategy

Nuda v tradingu

Trader hodný sledovania: +11,000 $ v odmenách

Muskův největší produkt není raketa, ale příběh

Akciová analýza: Akciové trhy pod tlakem nového předsedy Fedu

Zlato čekají těžké časy

Krypto šeptanda: Co přinesl poslední týden v kryptosvětě (26. 6. 2026)

Praktické okénko: Obchodovat a nic nevydělat prostě patří k tradingu

Dolar drtí konkurenci na 13měsíčním maximu: Začíná nová éra růstu?

Analýza Dow Jones, Nasdaq, EUR/USD: Nový šéf Fedu zahájil svůj mandát jestřábím tónem

Co stojí za poklesem Bitcoinu? Trh se začíná soustředit na Strategy

Nuda v tradingu

Trader hodný sledovania: +11,000 $ v odmenách

Muskův největší produkt není raketa, ale příběh

Akciová analýza: Akciové trhy pod tlakem nového předsedy Fedu

Forexové online zpravodajství

Silné vedro je skrytá daň, která navíc nejtíživěji dopadá na ty chudší. Čtrnáct dní horka může českou ekonomiku stát kolem dvanácti miliard korun

Denní shrnutí: Uzavře S&P 500 týden ve ztrátě? ❓ Zjistěte, co dnes hýbalo trhy ⬇️

Tři trhy, které sledovat příští týden: EURUSD, zlato, S&P 500 (26.06.2026)

Kashkari z Fedu tvrdí, že AI si vynutí zvýšení sazeb; EURUSD i USD mění směr ❗

Portu spouští brokerage. Investorům umožní obchodovat akcie a ETF v reálném čase

Volkswagen chce zásadně zeštíhlit, snížit počet zaměstnanců až o 100 000 lidí a pozavírat fabriky. Pro Škodu je to hrozba i příležitost, pro Česko varování

Nálada spotřebitelů podle University of Michigan zaostala za očekáváním

Forex: V průběhu týdne euro i region ztrácely

Americké futures kontrakty odepisují

USA: Velkoobchodní zásoby v květnu podle předběžných dat vzrostly o 0,3 % při očekávání 0,4 %

Silné vedro je skrytá daň, která navíc nejtíživěji dopadá na ty chudší. Čtrnáct dní horka může českou ekonomiku stát kolem dvanácti miliard korun

Denní shrnutí: Uzavře S&P 500 týden ve ztrátě? ❓ Zjistěte, co dnes hýbalo trhy ⬇️

Tři trhy, které sledovat příští týden: EURUSD, zlato, S&P 500 (26.06.2026)

Kashkari z Fedu tvrdí, že AI si vynutí zvýšení sazeb; EURUSD i USD mění směr ❗

Portu spouští brokerage. Investorům umožní obchodovat akcie a ETF v reálném čase

Volkswagen chce zásadně zeštíhlit, snížit počet zaměstnanců až o 100 000 lidí a pozavírat fabriky. Pro Škodu je to hrozba i příležitost, pro Česko varování

Nálada spotřebitelů podle University of Michigan zaostala za očekáváním

Forex: V průběhu týdne euro i region ztrácely

Americké futures kontrakty odepisují

USA: Velkoobchodní zásoby v květnu podle předběžných dat vzrostly o 0,3 % při očekávání 0,4 %

Odborné kurzy a semináře

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Online přenos nebo osobní účast)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Záznam semináře)

Praktický workshop technické analýzy + profi obchodní systémy (Online - živý přenos)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Online přenos nebo osobní účast)

Nový seminář: Psychologie tradingu a profesionální Money-Management (Záznam semináře)

Ziskové obchodování akcií - praktický seminář (Záznam semináře)

Nový seminář: Psychologie tradingu a profesionální Money-Management

Ziskové obchodování akcií - praktický seminář

Praktický workshop technické analýzy + profi obchodní systémy (Záznam semináře)

Ziskové obchodování akcií - praktický seminář (Online přenos nebo osobní účast)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Online přenos nebo osobní účast)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Záznam semináře)

Praktický workshop technické analýzy + profi obchodní systémy (Online - živý přenos)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Online přenos nebo osobní účast)

Nový seminář: Psychologie tradingu a profesionální Money-Management (Záznam semináře)

Ziskové obchodování akcií - praktický seminář (Záznam semináře)

Nový seminář: Psychologie tradingu a profesionální Money-Management

Ziskové obchodování akcií - praktický seminář

Praktický workshop technické analýzy + profi obchodní systémy (Záznam semináře)

Ziskové obchodování akcií - praktický seminář (Online přenos nebo osobní účast)

Naposledy čtené:

Forexové online zpravodajství

Ranní komentář: Americké makro, růst Intelu, pád Tapestry a Deeru, výprodej a Embraceru

Okénko trhu - obrat na americkém trhu práce

Makro: Květnové objednávky zboží dlouhodobé spotřeby v USA předčily očekávání

Situace ve výrobě se nezlepšuje, roste pesimismus

Pražská burza oslabila, ztrácely téměř všechny hlavní emise

Technická analýza intradenního pohybu ceny indexu Nasdaq 100, čtvrtek 19. prosince 2024

Rozbřesk: Na dnešním menu prodloužení nouzového stavu i likvidace superhrubé mzdy

Forex: Česká měna pod tlakem vyhlíží ČNB a francouzské volby

EUR/GBP klesá od konce ledna, kdy narazil na trendovou linii

Regulační orgán EU zahájí od července konzultace o MiCA

Ranní komentář: Americké makro, růst Intelu, pád Tapestry a Deeru, výprodej a Embraceru

Okénko trhu - obrat na americkém trhu práce

Makro: Květnové objednávky zboží dlouhodobé spotřeby v USA předčily očekávání

Situace ve výrobě se nezlepšuje, roste pesimismus

Pražská burza oslabila, ztrácely téměř všechny hlavní emise

Technická analýza intradenního pohybu ceny indexu Nasdaq 100, čtvrtek 19. prosince 2024

Rozbřesk: Na dnešním menu prodloužení nouzového stavu i likvidace superhrubé mzdy

Forex: Česká měna pod tlakem vyhlíží ČNB a francouzské volby

EUR/GBP klesá od konce ledna, kdy narazil na trendovou linii

Regulační orgán EU zahájí od července konzultace o MiCA

Blogy uživatelů

Fed půjde proti Trumpovi. Co na to akcie?

Akcie po Trumpově inauguraci posílily, index S&P 500 letí vzhůru

Technická analýza měnových párů EUR/USD, EUR/CHF a AUD/CAD

Ako efektívne zvýšiť ziskovosť obchodovania?

Forex analýza: EUR/USD, GBP/USD a USD/JPY

91 týdnů praktických ukázek: Bilance

Jak na obchodování s Momentum indikátorem

Zlato čekají těžké časy

Rusko-Ukrajinský konflikt: Co udělá s českou korunou?

Moje cesta prop tradingem: Najít pořádný obchod je vážně dřina

Fed půjde proti Trumpovi. Co na to akcie?

Akcie po Trumpově inauguraci posílily, index S&P 500 letí vzhůru

Technická analýza měnových párů EUR/USD, EUR/CHF a AUD/CAD

Ako efektívne zvýšiť ziskovosť obchodovania?

Forex analýza: EUR/USD, GBP/USD a USD/JPY

91 týdnů praktických ukázek: Bilance

Jak na obchodování s Momentum indikátorem

Zlato čekají těžké časy

Rusko-Ukrajinský konflikt: Co udělá s českou korunou?

Moje cesta prop tradingem: Najít pořádný obchod je vážně dřina

Vzdělávací články

XTB: Recenze, poplatky a hodnocení

Pokročilá struktura Price Action (5. díl)

Začněte si vydělávat tradingem pomocí této jednoduché metody

Podle čeho vybírají brokera pokročilí tradeři?

Risk of Ruin v prop tradingu: Kolik ztrát přežije prop účet?

TOP 3 dividendoví králové, kteří výrazně obohatí vaše portfolio

🎄 FXstreet.cz vám přeje klidné Vánoce a inspirativní rok 2026 ⭐

Měsíční report finančních trhů (listopad 2023)

Největší lekce z psychologie na forexu

Technická analýza - silná zbraň v ruce forex tradera

XTB: Recenze, poplatky a hodnocení

Pokročilá struktura Price Action (5. díl)

Začněte si vydělávat tradingem pomocí této jednoduché metody

Podle čeho vybírají brokera pokročilí tradeři?

Risk of Ruin v prop tradingu: Kolik ztrát přežije prop účet?

TOP 3 dividendoví králové, kteří výrazně obohatí vaše portfolio

🎄 FXstreet.cz vám přeje klidné Vánoce a inspirativní rok 2026 ⭐

Měsíční report finančních trhů (listopad 2023)

Největší lekce z psychologie na forexu

Technická analýza - silná zbraň v ruce forex tradera

Tradingové analýzy a zprávy

Dluhy domácností u bank v září vzrostly na 1,831 bilionu korun

Bývalý šéf Mastercardu Ajay Banga je jediným kandidátem do čela Světové banky

Německo podle Scholze bude v podpoře Ukrajiny postupovat ve shodě s USA

USD konsoliduje zisky, dále zatím neposiluje

Inflace v Německu v březnu zrychlila na 7,3 procenta

Pražská burza odepisuje přes 4 %

Aktuálně otevřené forex pozice 25.7.2016

Očekávané události pro tento týden

VIDEO: Týdenní forex komentář (21.7.2014)

Bloomberg: Evropský úřad prohledal německou pobočku UniCreditu

Dluhy domácností u bank v září vzrostly na 1,831 bilionu korun

Bývalý šéf Mastercardu Ajay Banga je jediným kandidátem do čela Světové banky

Německo podle Scholze bude v podpoře Ukrajiny postupovat ve shodě s USA

USD konsoliduje zisky, dále zatím neposiluje

Inflace v Německu v březnu zrychlila na 7,3 procenta

Pražská burza odepisuje přes 4 %

Aktuálně otevřené forex pozice 25.7.2016

Očekávané události pro tento týden

VIDEO: Týdenní forex komentář (21.7.2014)

Bloomberg: Evropský úřad prohledal německou pobočku UniCreditu

Témata v diskusním fóru

EUR/USD

Obchodování s indikátory Ichimoku a Awesome Oscillator

Forex výhľad na 3. kvartál roku 2020

Analýza EUR/USD, GBP/USD, AUD/JPY, USD/JPY podle Elliottovy teorie 3.12.2012

Akciové indexy

Co nového v měnových válkách?

Co očekávat na EUR/USD a ropě WTI?

Zajímavé příležitosti v nadcházejícím období nejistoty

Co přineslo setkání aktivních obchodníků Purple Trading Club?

Dotaz ohledně daní

EUR/USD

Obchodování s indikátory Ichimoku a Awesome Oscillator

Forex výhľad na 3. kvartál roku 2020

Analýza EUR/USD, GBP/USD, AUD/JPY, USD/JPY podle Elliottovy teorie 3.12.2012

Akciové indexy

Co nového v měnových válkách?

Co očekávat na EUR/USD a ropě WTI?

Zajímavé příležitosti v nadcházejícím období nejistoty

Co přineslo setkání aktivních obchodníků Purple Trading Club?

Dotaz ohledně daní

reklama