Ticker Tape by TradingView

reklama

reklama

reklama

reklama

Tuzemské banky nabízí Fialově vládě „obchod“: daly by až 50 miliard na pomoc ekonomice výměnou za to, že na ně kabinet neuvalí válečnou daň. Lidem by například pomohly se splátkami hypoték

Česká bankovní asociace, jež sdružuje 34 tuzemských bank a představuje tak více než 99 procent tuzemského bankovnictví, nabízí Fialově vládě „obchod“. Členské banky by zajistily české ekonomice podporu až za 50 miliard korun. Výměnou za to by vláda upustila od svého záměru zavést válečnou daň právě na banky. Banky by v rámci uvedeného až 50miliardového podpůrného balíku mohly finančně podpořit například zajištění dostupného bydlení nebo poskytnout finance do rozvoje dopravy a dopravních projektů či digitalizace, případně také pomoci občanům s jejich závazky v podobě hypoték či úvěrů.

Řešení, které banky nabízejí, je pro ně finančně výhodnější než zvažovaná válečná daň. I pokud by poskytly až oněch 50 miliard korun, půjde o celkově nižší částku, než jaká by odpovídala kumulovanému inkasu z bankovní válečné daně vybírané po několik let. Navíc by si udržely nad poskytnutými prostředky kontrolu, protože ty by se pravděpodobně staly součástí Národní rozvojové banky, resp. jejího fondu. Národní rozvojový fond je dceřinou akciovou společností Národní rozvojové banky. Prostředky do něj vložily čtyři největší tuzemské banky – Česká spořitelna, Komerční banka, ČSOB a UniCredit Bank. Fond byl zřízený roku 2019 v rámci tehdejšího „obchodu“ bank s vládou premiéra Andreje Babiše: banky se založením fondu vyhnuly zavedení bankovní sektorové daně. Nyní zvažovaná bankovní válečná daň je v podstatě sektorovou daní na banky, která se od běžné sektorové daně liší vlastně jen tím, že je zdůvodněna právě válkou.

Národní rozvojový fond spravuje prostředky bank na základě principu návratnosti investovaných prostředků. Zatímco tedy o peníze odevzdané „eráru“ v podobě válečné daně banky jednou provždy přijdou, v případě jejich vložení do fondu mohou počítat s jejich návratností, byť doba návratnosti by zřejmě byla poměrně dlouhá. Nicméně pro banky je pochopitelně pořád neskonale výhodnější mít zajištěnu návratnost než o peníze zcela přijít.

Bankám a spořitelnám v Česku v letošním prvním pololetí stoupl souhrnný čistý zisk meziročně o 23,6 miliardy korun na 54,6 miliardy. Takový nárůst se zdá mimořádný. Z velké části však za ním stojí návrat do normálu, který nastává s odezněním pandemie, která ziskovost bank dramaticky ponížila. Ziskovost bank nadále zůstává pod průměrem předpandemických let 2008 až 2019.

Ministr financí Zbyněk Stanjura přitom stále počítá s mimořádnou válečnou daní uplatněnou na banky. Zatímco tedy ve věci mimořádného zdanění energetických a petrochemických podniků bude vláda postupovat v souladu s EU, při zdanění bank chce uplatnit národní řešení. Mimořádná daň EU se totiž na bankovní sektor vztahovat nebude.

Ač tedy Stanjura s dodatečným zdaněním bank nadále počítá, už jej primárně nezdůvodňuje válkou. Zřejmě tudíž padá označení „válečná daň“, které po jistý čas vláda pro daň z mimořádných zisků používala. Ministr Stanjura nyní zdůvodňuje zamýšlené dodatečné zdanění bank primárně nikoli válkou a jejími ekonomickými důsledky, nýbrž tím, že banky nejsou dlouhodobě dostatečně vstřícné ke svým klientům.

„Pokud by banky dlouhodobě byly vstřícnější vůči svým střadatelům, nabízely jim lepší podmínky na běžných a spořicích účtech, tak by neměly tak vysoké zisky a my bychom řekli, že se o ty peníze se svými klienty dělí,“ vysvětluje ministr. Právě to, že se banky s klienty o svůj zisk dostatečně nedělí, je podle něj tím pravým důvodem, proč o dani z mimořádných zisků bank začala vláda uvažovat. Tedy ministr tím potvrzuje, že primárním důvodem dodatečného zdanění bank vlastně není válka.

Ponechme stranou, že úlohou vlády ve svobodné tržní ekonomice není dohlížet nad tím, co dělá banka či kterákoli jiná firma nebo podnikatel se svým ziskem, pokud jej tedy předtím řádně zdaní. Už vůbec se vláda nemá snažit „napravovat“ situaci, jestliže má pocit, že dělba zisku není dostatečná. Pokud má klient pocit, že jej banka „odírá“, může přejít ke konkurenci. To je to, oč se vláda má starat jediné – aby tržní soutěž mezi firmami, včetně bank, byla dostatečně konkurenční.

Ministr ale hlavně sugeruje, že banky využívají momentálně vysokou úrokovou sazbu, kterou pro jejich úložky nastavuje Česká národní banka, avšak nepomítají ji dostatečně do úročení klientských vkladů. To má být podstatou mimořádné ziskovosti, kterou vláda svoji chystanou daň zdůvodňuje. Jenže v případě bank nejen, že nelze hovořit o mimořádné válečné ziskovosti. Což už tedy ani sama vláda nečiní – už neříká jako ještě nedávno, že ziskovost je důsledkem války. Nelze totiž ale dokonce ani hovořit o mimořádné ziskovosti. Ziskovost bank totiž nijak mimořádná není.

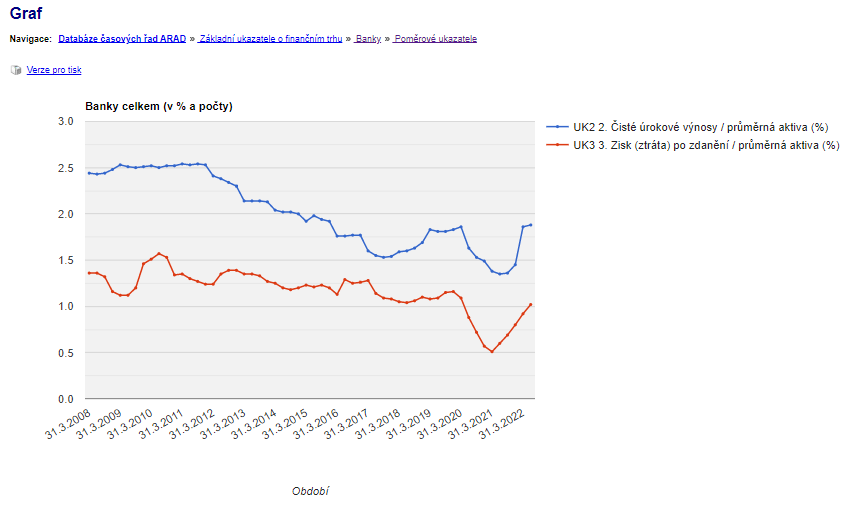

Minulý týden zveřejněná data České národní banky dokládají, že hlavní ukazatele ziskovosti bank se v letošním roce po pandemickém propadu vrátily na předcovidové úrovně let 2018 a 2019, případně jen mírně pod ně. Například ukazatel zisku po zdanění vztažený k aktivům dané banky byl letos v prvním pololetí v souhrnu, za celý tuzemský bankovní sektor, stále pod úrovní celého období let 2008 až 2019 (viz graf ČNB níže). Tedy letošní ziskovost bank je stále pod úrovní ziskovosti z doby světové finanční krize před třinácti lety a i třeba pod úrovní ziskovosti éry vlády premiéra Bohuslava Sobotky let 2014 až 2017. Sobotka sice s myšlenkou zvláštní bankovní daně koketoval, ale nakonec ji nezavedl. Přesto, že banky tehdy byly ziskovější než dnes, kdy bankovní daň chystá Stanjura.

Důvod, proč bankám letos tak narostly zisky, je tedy již zřejmý. V době pandemie kvůli zastavení podstatné části ekonomiky spadla jejich ziskovost – obrazně řečeno – do propasti. Z ní se nyní vyškrábala, takže proto se zdá, že mimořádně strmě stoupla. Jenže nestoupla k žádným nebesům, nýbrž stoupla jenom proto, že se vlastně drápala z oné propasti zpět na světlo denní. Nejde o mimořádné zisky, ale o návrat z fáze zcela mimořádného propadu ziskovosti zpět do normálu.

Samozřejmě, pokud by Česká národní banka zvyšovala svoji základní úrokovou sazbu méně razantně, ziskovost bank by se ještě letos, ba možná i příští rok stále teprve jen drápala ven z oné propasti. Razantní zvyšování úroků tedy umožnilo bankám dostat se z fáze mimořádného propadu rychleji – to je ale vše. Navíc, za razantní zvýšení úroků nemohou. Za ně může zvolená měnová politika ČNB.

Jestliže by totiž tuzemská centrální banka například začala stovky miliard korun devizových rezerv prodávat nikoli až letos v květnu, ale třeba už loni v létě, bojovala by tak s inflací od počátku právě i intervenováním za silnější korunu. Svoji základní úrokovou sazbu by zřejmě v takovém případě nebyla nucena zvýšit až na úroveň sedmi procent. Silnější koruna by totiž srazila cenu dováženého zboží už loni v druhé půli roku, takže by se inflace zřejmě ani zdaleka nepřehoupla přes úroveň sedmnácti procent jako dnes, ale pohybovala by se kolem hodnoty citelně nižší.

Od doby intervence ČNB za slabší korunu let 2013 až 2017 byla ale ochromena transmise měnové politiky. Lidově řečeno, ČNB musela zvedat sazby poměrně agresivně, aby to mělo vůbec nějaký protiinflační efekt. V letech 2013 až 2017 totiž vytvořila více než dva biliony korun „z ničeho“. Tyto biliony trvaleji bránily výraznějšímu posílení koruny – ochromovaly transmisi. Korun bylo ve finančním systému „moc“. Od letošního května je ČNB ze systému postupně stahuje, v rámci své intervence za silnější korunu. Pokud by je stahovala dnešním tempem už loni, úrokové sazby nemusely vstoupat tak vysoko a ziskovost bank by byla tedy také nižší. Za současný mimořádně strmý návrat ziskovosti bank zpět do normálu tedy může ponejvíce zvolená měnová politika ČNB. Proč by ale tedy banky měly odvádět mimořádnou „daň z politiky ČNB“?

Během intervence let 2013 až 2017 bankám v ČR citelně klesly čisté úrokové výnosy (viz graf ČNB níže). Například hypotéky v důsledku právě intervence zlevnily koncem roku 2016 na historické minimum. Banky tak musely činit opatření, jež jim ziskovost udržela, například snižovat náklady a obecně zefektivňovat svůj chod. To, že ČNB nyní musela zvýšit sazby až na úroveň sedmi procent, je důsledkem právě intervence za slabší korunu z let 2013 až 2017.

Bankám nynější poměrně vysoké úrokové sazby, a s nimi související rostoucí čistý úrokový výnos, tedy jen zčásti kompenzují pokles úrokového výnosu z éry intervence let 2013 až 2017. Tedy i proto nemůže být nynější ziskovost bank nijak mimořádná. Jako v době intervence neměly nárok na kompenzaci klesajících úrokových výnosů, nyní by za jejich kompenzující růst neměly být penalizovány zvláštní daní.

Probíhající postupný odprodej devizových rezerv do budoucna zvýší citlivost transmise měnové politiky a příští výkyvy ve výši základní úrokové sazby už tedy za jinak stejných podmínek nebudou muset být tak výrazné jako ten nynější, kdy ČNB kvůli nahromaděným devizovým rezervám, jedněm z nejvyšších v poměru k HDP na světě, musela v poměrně krátkém čase necelého roku zvýšit základní úrok z 0,25 na sedm procent. Vždyť ještě 23. června 2021 činila její základní sazba 0,25 procenta a přesně o rok později, 23. června 2022, už právě sedm procent. Nebývalé. Mimořádné. Ale stále jen kompenzující předchozí vývoj, jenž pro banky nebyl příznivý.

Jelikož současná ziskovost tedy objektivně není nijak mimořádná, je smysluplnější než zavedení válečné daně z mimořádných zisků právě návrh bank samotných na pomoc ekonomice za až oněch 50 miliard korun.

Lukáš Kovanda, Ph.D., Trinity Bank

Klíčová slova: Intervence | Intervence ČNB | Finance | Peníze | Inflace | Koruna | HDP | Měnová politika | Daně | Politika | Sazby | Centrální banka | Doba návratnosti | Ukazatel | Výnos | ČNB | Česká národní banka | Úrokové sazby | Banky | Finanční krize | Komerční banka | Fond | EU | Zisk | ČSOB | Lukáš Kovanda | Aktivum | Banka | Česká spořitelna | Graf | Zisky | ROCE | Unicredit | Bankovní sektor | UniCredit Bank | Česká bankovní asociace | Podnikatel | Ministr financí | Bankovnictví | Základní úrokové sazby | Posílení koruny | Světové finanční krize | Zajištění | Krize | Měnová politika ČNB | Výnosy | Úrokový výnos | Zvyšování úroků | Vysoké zisky | Bankovní daň | Tuzemské banky | Trinity Bank | Digitalizace | Čistý zisk | Trinity | Obchod | Firma | Úrok | Miliardy | Zveřejněná data | Měnové politiky | Hypotéky | Bydlení | Miliardy korun | Ziskovost | Návratnost | Silnější koruna | Ukazatele | Pokles | Pandemie | Vývoj | Výkyvy | Pomoc ekonomice | Kabinet | Souhrnný čistý zisk | Národní rozvojový fond | Zdanění bank | Asociace | Růst | Biliony | Bankovní asociace | Ekonomiky | Války | Zbyněk Stanjura | Posílení | ONE | ČR | Zdanění | Čisté úrokové výnosy | Úrokové výnosy | Společnosti | Opatření | Úročení | TIM | Základní sazba | Ziskovost bank | Základní úrok | Politika ČNB | Zvýšení úroků | Daň z mimořádných zisků | Mimořádná daň | Válečná daň |

Čtěte více

-

Tuzemská inflace v listopadu zrychlila na 16,2 procenta

Česká inflace v listopadu zrychlila v meziročním vyjádření z 15,1 procenta na 16,2 procenta. To bylo více než čekal tržní konsensus (15,8 procenta) i naše prognóza (15,5 procenta). Nadále platí, že meziroční inflaci drží níže vliv úsporného tarifu, nebýt tohoto efektu, tak by listopadová inflace podle ČSÚ činila 19,8 procenta. ČNB, která ve své prognóze s působením úsporného tarifu nepočítala, předpovídala 18,8 procenta. -

Tuzemská inflace v listopadu zrychlila na 16,2 %, více než se čekalo

Česká inflace v listopadu zrychlila v meziročním vyjádření z 15,1 % na 16,2 %. To bylo více než čekal tržní konsensus (15,8 %) i naše prognóza (15,5 %). Nadále platí, že meziroční inflaci drží níže vliv úsporného tarifu, nebýt tohoto efektu, tak by listopadová inflace podle ČSÚ činila 19,8 %. ČNB, která ve své prognóze s působením úsporného tarifu nepočítala, předpovídala 18,8 %. -

Tuzemská inflace v prosinci zaostala za očekáváními

Česká inflace v meziročním vyjádření zpomalila z listopadových 16,2 % na 15,8 % v prosinci. To bylo plně v souladu s naší na trhu nejnižší prognózou. Konsensus analytiků pro prosinec počítal se stagnací meziroční inflace na 16,2 %, a to při pásmu odhadů od 15,8 % do 16,7 %. Podobně jako ve zbytku Evropy, tak i v tuzemsku prosincová inflace významně zaostala za očekáváními. Tlaky na růst cen postupně slábnou, ať už z titulu nižších cen energetických komodit či klesající poptávky. Česká národní banka ve své prognóze ze začátku listopadu očekávala meziroční inflaci ve výši 19,1 %. -

Tuzemská inflace v zajetí střednědobých rizik

Dnes ráno bude zveřejněn výsledek inflace za červen – odhadujeme její mírné meziroční zvolnění z 2,6 % na 2,4 %, což je v souladu s analytickým koncensem. V meziměsíčním srovnání se spotřebitelské ceny pravděpodobně zvýšily o 0,2 %, povzbuzené pokračujícím zdražováním v sektoru pohostinství a hoteliérství, zatímco ceny potravin nejspíše stagnovaly a pohonné hmoty zlevňovaly. -

Tuzemská míra nezaměstnanosti na vzestupu

Podíl nezaměstnaných osob dle metodiky MPSV se v červenci zvýšil v souladu s očekáváním z 3,6 % na 3,7 %. Po sezónním očištění podíl nezaměstnaných osob stagnoval na úrovni 3,9 %. Počet nezaměstnaných vzrostl na úřadech práce o 10 tisíc na 283 tisíc, zatímco počet neobsazených pracovních pozic se snížil o 1,5 tisíce na 262 tisíc. Červencový nárůst podílu nezaměstnaných byl způsoben tradičním sezónním výkyvem. Na jedné straně se projevil každoroční příliv absolventů středních a vysokých škol do evidence úřadu práce. Na druhé sehrála roli slabší letní poptávka po pracovní síle například z důvodu celozávodních dovolených. -

Tuzemská nezaměstnanost mírně poklesla

Česká nezaměstnanost v měsíci říjnu klesla o jednu desetinu procentního bodu a aktuálně tak činí 3,7 %. Naplnil se tak náš předpoklad, podle kterého nárůstu počtu nezaměstnaných v provozech postižených ekonomickými restrikcemi brání vládní podpůrné programy, a naopak mnohé fungující podniky dohánějí předchozí výpadky produkce, k čemuž potřebují nové pracovníky. To vyplývalo již z průběžných indikátorů výrobní aktivity, které signalizovaly rostoucí poptávku v některých odvětvích. -

Tuzemská nezaměstnanost nadále stabilizována

Česká nezaměstnanost v měsíci listopadu v souladu s očekáváním přidala jednu desetinu procentního bodu a ukotvila se na 3,8 %. Počet dosažitelných nezaměstnaných se oproti říjnu zvýšil o 3 473 na 255 837. Celkový počet uchazečů o zaměstnání činil 274 526 a byl tak o 2 841 vyšší než na konci minulého měsíce. V porovnání s loňským listopadem pracovní úřady zaznamenaly o 77 237 uchazečů více. -

Tuzemská nezaměstnanost v červenci stagnovala

Česká registrovaná míra nezaměstnanosti zopakovala předchozí výsledek a v červenci tak dosáhla 3,7 %. Počet evidovaných uchazečů se meziměsíčně snížil o zhruba dva tisíce, když dosáhl 272 178, naopak počet volných pracovních míst narostl o téměř tři tisíce a činil 358 152, čímž dosáhl historického tuzemského rekordu. Ve srovnání s červencem loňského roku pak aktuálně hledá práci o 7,5 tisíce lidí méně, vybírají si ovšem z o 24 tisíc větší nabídky pozic. Stejně jako v červnu, i nyní připadá na jedno volné pracovní místo průměrně 0,8 uchazeče. -

Tuzemská plynárenská infrastruktura se po takřka 24 letech kompletně vrací zpět do rukou českého státu. ČEZ dnes totiž ovládl společnost Gas Distribution z majetku německé E.ON

Dnešek je nakonec zlomovým okamžikem v historii českého plynárenství. Skupina ČEZ totiž kupuje stoprocentní podíl v distributorovi plynu Gas Distribution, který spadá pod křídla německé energetické skupiny E.ON. Český stát tak nyní ovládá prakticky veškerou plynárenskou infrastrukturu na svém území. -

Tuzemská poptávka slábne pod tlakem vysoké inflace

Průměrná nominální mzda podle našeho odhadu v prvním letošním čtvrtletí vzrostla meziročně o 7,0 %, v reálném vyjádření však vlivem vysoké inflace pravděpodobně klesla o 4,3 %. Očekáváme navíc, že růst spotřebitelských cen v květnu dále zrychlil na meziročních 15,5 %. Klesající kupní síla domácností se podle nás již začala negativně projevovat na objemu maloobchodních tržeb. -

Tuzemské banky prudce snižují úročení vkladů. Se snižováním úroků na hypotékách tolik nespěchají

Dolů, a to leckdy i pořádně. Takovým směrem se v dubnu vydávají úroky na klientských vkladech v tuzemských bankách. Banky tak reagují na úder koronavirové krize a související citelný pokles tržních úrokových sazeb a základních úrokových měr České národní banky. Při snižování úroků na hypotékách jsou ale mnohem opatrnější. -

Tuzemské banky získávají v reakci na smíšená makroekonomická data

Akciové indexy uzavřely úvodní seanci nového týdne smíšeně. Zatímco německý blue chip index DAX (DE30) získal 0,55 % a uzavřel na 13 533 bodech, britský FTSE100 (UK100) ztratil 0,48 %. Index pražské burzy PX (CZKCASH) dnes získal 0,90 % a seanci zakončil na 0,90 %. -

Tuzemské firmy vstoupily do nového roku optimisticky

Podle dnes zveřejněných údajů statistického úřadu se v lednu zvýšila důvěra v české ekonomice, a to zejména díky zlepšení nálady na straně podnikatelského sektoru. Pozitivní hodnocení vyplývá především z očekávaného zvýšení poptávky v průmyslu, ve stavebnictví i ve službách. Průmyslové podniky očekávají vyšší výrobu, export i zaměstnanost v následujících třech měsících a za na největší brzdu růstu pro ně zůstává nedostatek materiálu či komponent. -

Tuzemské HDP mezikvartálně pokleslo o 0,4 %, PX index se opět obchodoval bez větších změn

Evropské akciové indexy dnes pokračovaly v růstu. Britský index FTSE100 (UK100) pozitivně zareagoval na zveřejnění výrobního PMI indexu z Velké Británie a uzavřel se ziskem 1,29 %. Německý blue chip benchmark DAX (DE30) získal 0,64 % a seanci ukončil na 13 338 bodech. Index pražské burzy PX (CZKCASH) se dnes obchodoval, podobně jako včera do strany, a získal 0,07 %. -

Tuzemské indikátory jsou i nadále povzbudivé

Ve výsledku byl kurzový vývoj středo-evropských měn v průběhu minulého týdne ve srovnání s těmi předchozími výrazně klidnější. I když EU v závěru... -

Tuzemské lázně mohou počítat s ještě větším náporem než doposud, Brusel totiž české vládě „posvětil“ čtyřnásobné navýšení poukázkové pomoci lázeňství

V řadě tuzemských lázní nyní bude ještě větší nával než doposud. Ministerstvo pro místní rozvoj totiž dnes informovalo, že z Bruselu získalo „posvěcení“ – neboli takzvanou notifikaci – pro svůj program státem hrazených poukázek na lázeňský pobyt. Tento program se jmenuje „COVID – Lázně“. -

Tuzemskému stavebnictví chybí podpora vlády, proto se mezinárodně propadá

České stavebnictví bylo v letošním prvním pololetí s meziročním poklesem o 4,6 procenta mezi 26 zeměmi Evropské unie na 13. místě, údaje z Itálie a Kypru nejsou k dispozici. Meziročně si Česko polepšilo o čtyři místa, v porovnání s koncem prvního čtvrtletí na tom bylo stejně. -

Tuzemské mzdy zaostaly za očekáváním

Růst nominálních mezd ve druhém čtvrtletí zpomalil z meziročních 7,2 % na 6,5 %. Mzdová dynamika tak zaostala za tržním očekáváním, stejně jako za odhadem nás i ČNB (+7,2 %). Pozitivní zprávou je fakt, že v reálném vyjádření vzrostly mzdy díky nižší inflaci o 3,9 % a postupně tak korigují razantní pokles kupní síly v letech inflačního šoku 2021-2023. I tak ale reálné mzdy nadále setrvávají na úrovni roku 2018. Napříč jednotlivými odvětvími přetrvávají významné rozdíly ve mzdové dynamice. -

Tuzemské mzdy zrychlily

Mzdová dynamika v Česku na konci roku 2022 dle očekávání zrychlila, když se průměrná mzda meziročně zvýšila o 7,9 % (vs. 6,2 % v Q3 2022) na 43 412 Kč. Po zohlednění dvouciferné inflace však reálné mzdy propadly o 6,7 %, přičemž ke svižnému poklesu životní úrovně dochází na straně tuzemských zaměstnanců již pět čtvrtletí v řadě. Dynamika mezd v tržních odvětvích byla ke konci roku o něco rychlejší než ve veřejném sektoru. Nejrychleji rostly mzdy u výrobců energií, kde se zvýšily meziročně o 14,6 %, zatímco v páteřních sektorech tuzemské ekonomiky – průmyslu, stavebnictví a dopravě – rostly meziročně o více než 9 %. -

Tuzemské PMI dosáhlo nového rekordu

Důvěra v tuzemském zpracovatelském průmyslu měřená indexem PMI dosáhla v červnu nevyšší úrovně od počátku sledování v roce 2001, když vzrostla z 61,8 b. na 62,7 b. To bylo mírně nad tržním konsensem, který počítal s 62,1 b. Nárůst důvěry podpořil jak zvyšující se objem produkce, tak i růst počtu nových zakázek, který byl nejrychlejší od konce roku 2017. V obou případech pozitivně působilo především významné rozvolnění protiepidemických opatření, které vedlo ke zvýšení poptávky jak z tuzemska, tak i ze zahraničí. Průzkum mezi českými průmyslníky však na druhou stranu potvrdil pokračující problémy s nedostatkem některých výrobních vstupů, jenž vedly k nejrychlejšímu růstu rozpracovanosti od ledna 2011. Nedostatečná nabídka výrobních komponent spolu s významným růstem cen základních komodit vedla k výraznému zvýšení výrobních nákladů. To vytváří i tlak na růst konečných cen pro zákazníky, který v červnu dosáhl nejvyššího tempa od roku 2003. Zpřesněný odhad německého a celoevropského PMI ze zpracovatelského průmyslu přinesl mírné zlepšení. Německý PMI za červen byl revidován z 64,9 b. na 65,1 b., PMI za celou eurozónu pak z 63,1 b. na 63,4 b.

Forex - doporučené články:

Co je FOREX?

Základní informace o finančním trhu FOREX. Forex je obchodování s cizími měnami (forex trading) a je zároveň největším a také nejlikvidnějším finančním trhem na světě.

Forex pro začátečníky

Forex je celosvětová burzovní síť, v jejímž rámci se obchoduje se všemi světovými měnami, včetně české koruny. Na forexu obchodují banky, fondy, pojišťovny, brokeři a podobné instituce, ale také jednotlivci, je otevřený všem.

1. část - Co to vlastně forex je?

FOREX = International Interbank FOReign EXchange. Mezinárodní devizový trh - jednoduše obchodování s cizími měnami - obchodování se směnnými kurzy.

VIP zóna - Forex Asistent

Nabízíme vám jedinečnou příležitost stát se součástí týmu elitních obchodníků FXstreet.cz. Ve spolupráci s předními úspěšnými obchodníky jsme pro vás připravili unikátní VIP skupinu (speciální uzavřená sekce na webu), až doposud využívanou pouze několika profesionálními tradery, a k tomu i exkluzivní VIP indikátory, doposud úspěšně používané pouze k soukromým účelům. Nyní se vám otevírá možnost stát se součástí této VIP skupiny, díky které získáte jedinečné know-how pro obchodování na forexu, výjimečné VIP indikátory, a tím také náskok před drtivou většinou ostatních účastníků trhu.

Forex brokeři - jak správně vybrat

V podstatě každého, kdo by chtěl obchodovat forex, čeká jednou rozhodování o tom, s jakým brokerem (přeloženo jako makléř/broker nebo zprostředkovatel) by chtěl mít co do činění a svěřil mu své finance určené k obchodování. Velmi rád bych vám přiblížil problematiku výběru brokera, rozdíl mezi jednotlivými typy brokerů a v neposlední řadě uvedu několik příkladů nejznámějších z nich.

Forex robot (AOS): Automatický obchodní systém

Snem některých obchodníků je obchodovat bez nutnosti jakéhokoliv zásahu do obchodu. Je to pouhá fikce nebo reálná záležitost? Kolik z nás věří, že "roboti" mohou profitabilně obchodovat? Na jakých principech fungují?

Forex volatilita

Forex volatilita, co je volatilita? Velmi užitečným nástrojem je ukazatel volatility na forexu. Grafy v této sekci ukazují volatilitu vybraného měnových párů v průběhu aktuální obchodní seance.

Forex zůstává největším trhem na světě

V dnešním článku se podíváme na nejnovější statistiky globálního obchodování na forexu. Banka pro mezinárodní vyrovnání plateb (BIS) totiž před pár týdny zveřejnila svůj pravidelný tříletý přehled, ve kterém detailně analyzuje vývoj na měnovém trhu. BIS je označována jako "centrální banka centrálních bank". Je nejstarší mezinárodní finanční organizací a hraje klíčovou roli při spolupráci centrálních bank a dalších institucí z finančního sektoru. Dnešní vzdělávací článek sice nebude zcela zaměřen na praktické informace z pohledu běžného tradera, ale i přesto přinese zajímavé a důležité poznatky.

Nejnovější články:

Vzdělávací články

Stvořil elitní klub, kde Ameriku obral o 65 miliard. Madoff řídil největší Ponzi dějin

Akcie, dolar, bitcoin, zlato, ropa: Začíná to!

Historická data, kde je získat, jak připojit svého data providera do MultiCharts a proč je budeme potřebovat? (4. díl)

Jak obchodují profíci: Fibonacci trading - systém úspěšných traderů

Burza v LA chtěla sesadit Wall Street. Místo ropných obchodů dnes místem duní basy

Ošidil hosty v restauraci a pak obral Ameriku o miliony. Nápad na obří podvod dostal Ponzi náhodou

Po plném vstupu pravidel MiCA v platnost v celé Evropě přichází eToro s nabídkou 5% cashbacku v akciích za převod kryptoměn

Stáhnutí a orientace v platformě, kde budeme pracovat a tvořit obchodní roboty - Multicharts (3. díl)

Červen 2026 byl pro klienty VIP zóny FXstreet.cz další ziskový měsíc

Chamtivost a strach: Největší cenové pohyby na finančních trzích (červen 2026)

Stvořil elitní klub, kde Ameriku obral o 65 miliard. Madoff řídil největší Ponzi dějin

Akcie, dolar, bitcoin, zlato, ropa: Začíná to!

Historická data, kde je získat, jak připojit svého data providera do MultiCharts a proč je budeme potřebovat? (4. díl)

Jak obchodují profíci: Fibonacci trading - systém úspěšných traderů

Burza v LA chtěla sesadit Wall Street. Místo ropných obchodů dnes místem duní basy

Ošidil hosty v restauraci a pak obral Ameriku o miliony. Nápad na obří podvod dostal Ponzi náhodou

Po plném vstupu pravidel MiCA v platnost v celé Evropě přichází eToro s nabídkou 5% cashbacku v akciích za převod kryptoměn

Stáhnutí a orientace v platformě, kde budeme pracovat a tvořit obchodní roboty - Multicharts (3. díl)

Červen 2026 byl pro klienty VIP zóny FXstreet.cz další ziskový měsíc

Chamtivost a strach: Největší cenové pohyby na finančních trzích (červen 2026)

Denní kalendář událostí

V USA týdenní statistický bulletin API

V USA inflační očekávání University of Michigan

V USA spotřebitelská důvěra University of Michigan

V USA mzdový cenový index

V Kanadě hrubý domácí produkt (HDP)

V eurozóně index CPI

V Japonsku tisková konference BoJ

V Japonsku rozhodnutí o úrokové sazbě

V Japonsku index CPI

V USA žádosti o podporu v nezaměstnanosti

V USA týdenní statistický bulletin API

V USA inflační očekávání University of Michigan

V USA spotřebitelská důvěra University of Michigan

V USA mzdový cenový index

V Kanadě hrubý domácí produkt (HDP)

V eurozóně index CPI

V Japonsku tisková konference BoJ

V Japonsku rozhodnutí o úrokové sazbě

V Japonsku index CPI

V USA žádosti o podporu v nezaměstnanosti

Tradingové analýzy a zprávy

Swingové obchodování zlata 28.7.2026

Swingové obchodování bitcoinu 28.7.2026

Ropa díky naději na vyřešení konfliktu na Blízkém východě oslabuje

USD/CHF - Intradenní výhled 28.7.2026

AUD/USD - Intradenní výhled 28.7.2026

USD/JPY - Intradenní výhled 28.7.2026

FTSE 100 - Intradenní výhled 28.7.2026

CAC 40 - Intradenní výhled 28.7.2026

Index DAX - Intradenní výhled 28.7.2026

USD/CAD - Intradenní výhled 28.7.2026

Swingové obchodování zlata 28.7.2026

Swingové obchodování bitcoinu 28.7.2026

Ropa díky naději na vyřešení konfliktu na Blízkém východě oslabuje

USD/CHF - Intradenní výhled 28.7.2026

AUD/USD - Intradenní výhled 28.7.2026

USD/JPY - Intradenní výhled 28.7.2026

FTSE 100 - Intradenní výhled 28.7.2026

CAC 40 - Intradenní výhled 28.7.2026

Index DAX - Intradenní výhled 28.7.2026

USD/CAD - Intradenní výhled 28.7.2026

Blogy uživatelů

-59% zľava! $20,000 za €29!

Co se děje 5 minut před špatným obchodem?

Příběh Nike: Jak se z prodeje bot z kufru auta stala světová sportovní ikona

INVESTIČNÍ GLOSA: Výstřel o 500 % a titul čínského krále. Co se to děje kolem CXMT?

Ropa aj dlhopisy rastú, čoho sa trh obáva?

Nick Leeson a Barings Bank: Co mohou prop tradeři získat z chyb jednoho tradera

Nedělní příprava: Dolarový index + hlavní měnové páry

Je pokles akcií Netflixu konečný, nebo ještě nekončí?

Proč padají jihokorejské akcie a co ovlivňuje Samsung a SK Hynix

SpaceX pod cenou při IPO! Má potenciál na 5x růst?

-59% zľava! $20,000 za €29!

Co se děje 5 minut před špatným obchodem?

Příběh Nike: Jak se z prodeje bot z kufru auta stala světová sportovní ikona

INVESTIČNÍ GLOSA: Výstřel o 500 % a titul čínského krále. Co se to děje kolem CXMT?

Ropa aj dlhopisy rastú, čoho sa trh obáva?

Nick Leeson a Barings Bank: Co mohou prop tradeři získat z chyb jednoho tradera

Nedělní příprava: Dolarový index + hlavní měnové páry

Je pokles akcií Netflixu konečný, nebo ještě nekončí?

Proč padají jihokorejské akcie a co ovlivňuje Samsung a SK Hynix

SpaceX pod cenou při IPO! Má potenciál na 5x růst?

Forexové online zpravodajství

Výprodej akcií ASML: Sny a spekulace monopol nenaruší

Akcie Mercedesu rostou 📈 Úspory zabraly, prodeje v Číně se ale propadly ⚠️

Graf dne: Kdo doplácí na pokles cen ropy? (28. 07. 2026)

LVMH zveřejnil výsledky za 2Q a 1H, organický růst klíčové divize módy zaostal za očekáváním

Brent pod 88 USD: Trump hovoří o vysoké pravděpodobnosti dohody s Íránem

Zlato na 4 040 USD: Trh připisuje 40% šanci zvýšení sazeb Fedu

Zlato klesá pod 4 050 USD. Investoři čekají na rozhodnutí Fedu 🟡

Pražská burza zahajuje obchodování poklesem

Frankfurtská burza v úvodu obchodování posiluje, Mercedes-Benz posiluje po výsledcích

Asijsko-pacifické trhy převážně oslabily, jihokorejský Kospi propadl o více než 10 %

Výprodej akcií ASML: Sny a spekulace monopol nenaruší

Akcie Mercedesu rostou 📈 Úspory zabraly, prodeje v Číně se ale propadly ⚠️

Graf dne: Kdo doplácí na pokles cen ropy? (28. 07. 2026)

LVMH zveřejnil výsledky za 2Q a 1H, organický růst klíčové divize módy zaostal za očekáváním

Brent pod 88 USD: Trump hovoří o vysoké pravděpodobnosti dohody s Íránem

Zlato na 4 040 USD: Trh připisuje 40% šanci zvýšení sazeb Fedu

Zlato klesá pod 4 050 USD. Investoři čekají na rozhodnutí Fedu 🟡

Pražská burza zahajuje obchodování poklesem

Frankfurtská burza v úvodu obchodování posiluje, Mercedes-Benz posiluje po výsledcích

Asijsko-pacifické trhy převážně oslabily, jihokorejský Kospi propadl o více než 10 %

Odborné kurzy a semináře

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Online přenos nebo osobní účast)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Záznam semináře)

Praktický workshop technické analýzy + profi obchodní systémy (Online - živý přenos)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Online přenos nebo osobní účast)

Nový seminář: Psychologie tradingu a profesionální Money-Management (Záznam semináře)

Ziskové obchodování akcií - praktický seminář (Záznam semináře)

Nový seminář: Psychologie tradingu a profesionální Money-Management

Ziskové obchodování akcií - praktický seminář

Praktický workshop technické analýzy + profi obchodní systémy (Záznam semináře)

Ziskové obchodování akcií - praktický seminář (Online přenos nebo osobní účast)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Online přenos nebo osobní účast)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Záznam semináře)

Praktický workshop technické analýzy + profi obchodní systémy (Online - živý přenos)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Online přenos nebo osobní účast)

Nový seminář: Psychologie tradingu a profesionální Money-Management (Záznam semináře)

Ziskové obchodování akcií - praktický seminář (Záznam semináře)

Nový seminář: Psychologie tradingu a profesionální Money-Management

Ziskové obchodování akcií - praktický seminář

Praktický workshop technické analýzy + profi obchodní systémy (Záznam semináře)

Ziskové obchodování akcií - praktický seminář (Online přenos nebo osobní účast)

Naposledy čtené:

Forexové online zpravodajství

Týdenní zpráva z FOREX trhu: Další série pesimistických sentiment indikátorů

Ranní zamyšlení nad trhy - intradenní výhled pro 30.5.17

Makro: Výrobní sektor Velké Británie v prosinci slábl

Market Insider: EURUSD, GBPUSD, DAX, Brent (15-06-17)

Forex: Nemastný, neslaný den na trhu s EUR/USD

Evropské trhy přešlapují na místě a čekají na večerní Fed

Oil price returns above key support

Odliv kapitálu z emerging markets již kompletně neguje evropské a japonské QE

Najlepšie hospodárske výsledky, ktoré budú zverejnené tento týždeň (08.02.2021)

USD/JPY: Jednoduché obchodní tipy pro začínající obchodníky na 20. prosince. Forexová analýza včerejších obchodů

Týdenní zpráva z FOREX trhu: Další série pesimistických sentiment indikátorů

Ranní zamyšlení nad trhy - intradenní výhled pro 30.5.17

Makro: Výrobní sektor Velké Británie v prosinci slábl

Market Insider: EURUSD, GBPUSD, DAX, Brent (15-06-17)

Forex: Nemastný, neslaný den na trhu s EUR/USD

Evropské trhy přešlapují na místě a čekají na večerní Fed

Oil price returns above key support

Odliv kapitálu z emerging markets již kompletně neguje evropské a japonské QE

Najlepšie hospodárske výsledky, ktoré budú zverejnené tento týždeň (08.02.2021)

USD/JPY: Jednoduché obchodní tipy pro začínající obchodníky na 20. prosince. Forexová analýza včerejších obchodů

Blogy uživatelů

ECB nemá na vybranou

Praktická ukázka: Celkem pohoda

USD/JPY je blízko vrcholu

Prop trading firma RebelsFunding - hodnocení a zkušenosti

INVESTIČNÍ GLOSA: Fenomén vánočních akcií. Které tituly porostou během svátků?

Tradingové strategie, které způsobily revoluci: Trading Chaos od Billa Williamse

FOMO je zpět! Past nebo příležitost?

Benjamin Graham a jeho investiční principy

Praktická ukázka: Neklidný týden s klidným výsledkem

Výsledková sezóna pod tlakem: Rekordy, rizika a nejistota

ECB nemá na vybranou

Praktická ukázka: Celkem pohoda

USD/JPY je blízko vrcholu

Prop trading firma RebelsFunding - hodnocení a zkušenosti

INVESTIČNÍ GLOSA: Fenomén vánočních akcií. Které tituly porostou během svátků?

Tradingové strategie, které způsobily revoluci: Trading Chaos od Billa Williamse

FOMO je zpět! Past nebo příležitost?

Benjamin Graham a jeho investiční principy

Praktická ukázka: Neklidný týden s klidným výsledkem

Výsledková sezóna pod tlakem: Rekordy, rizika a nejistota

Vzdělávací články

Jednoduché obchodní systémy (část 6.)

Globální makro trading

Kakao znovu láká tradery. Přijde další růst ceny?

5 faktorů, které budou ve zbytku roku nejvíce ovlivňovat cenu ropy

Pozor na neseriózní brokery, podvodné roboty a signály

Video seriál pro začátečníky: Sedm důvodů, proč začít investovat do akcií

Jak obchodovat forex při realitní bublině?

Akcie, dolar, bitcoin, zlato, ropa: Začíná to!

Jak obchodovat USD/CNY? (2/2)

AI jako začátek konce softwarových firem?

Jednoduché obchodní systémy (část 6.)

Globální makro trading

Kakao znovu láká tradery. Přijde další růst ceny?

5 faktorů, které budou ve zbytku roku nejvíce ovlivňovat cenu ropy

Pozor na neseriózní brokery, podvodné roboty a signály

Video seriál pro začátečníky: Sedm důvodů, proč začít investovat do akcií

Jak obchodovat forex při realitní bublině?

Akcie, dolar, bitcoin, zlato, ropa: Začíná to!

Jak obchodovat USD/CNY? (2/2)

AI jako začátek konce softwarových firem?

Tradingové analýzy a zprávy

Ruská centrální banka podle očekávání snížila úroky na 18 procent

S&P 500 - Intradenní výhled 6.10.2023

Ropa Brent - Intradenní výhled 6.12.2023

Index spekulativního sentimentu 5.9.2019

5 událostí, které dnes stojí za pozornost

S&P 500 - Intradenní výhled 9.4.2020

Technická analýza GBP/USD a NZD/USD

Nejsilnější a nejslabší měny 26.7.2018

Komodity: Ceny ropy se výrazně zvyšují, Brent se blíží k 79 dolarům za barel

5 událostí, které dnes stojí za pozornost

Ruská centrální banka podle očekávání snížila úroky na 18 procent

S&P 500 - Intradenní výhled 6.10.2023

Ropa Brent - Intradenní výhled 6.12.2023

Index spekulativního sentimentu 5.9.2019

5 událostí, které dnes stojí za pozornost

S&P 500 - Intradenní výhled 9.4.2020

Technická analýza GBP/USD a NZD/USD

Nejsilnější a nejslabší měny 26.7.2018

Komodity: Ceny ropy se výrazně zvyšují, Brent se blíží k 79 dolarům za barel

5 událostí, které dnes stojí za pozornost

Témata v diskusním fóru

EUR/USD

Price Action Trading Jakuba Hodana

Supply/Demand

Broker Wonderinterest

Eurodolar - Chat

Obchodní příležitosti pro měnové páry USD/CAD, GBP/JPY a NZD/CHF

RebelsFunding

Sidův SOK - Silová Oscilační Korelace

Akciové indexy

Sonic R strategie

EUR/USD

Price Action Trading Jakuba Hodana

Supply/Demand

Broker Wonderinterest

Eurodolar - Chat

Obchodní příležitosti pro měnové páry USD/CAD, GBP/JPY a NZD/CHF

RebelsFunding

Sidův SOK - Silová Oscilační Korelace

Akciové indexy

Sonic R strategie

Odborné kurzy a semináře

Praktický workshop technické analýzy + profi obchodní systémy (Záznam semináře)

Praktický workshop technické analýzy + profi obchodní systémy (Záznam semináře)

reklama