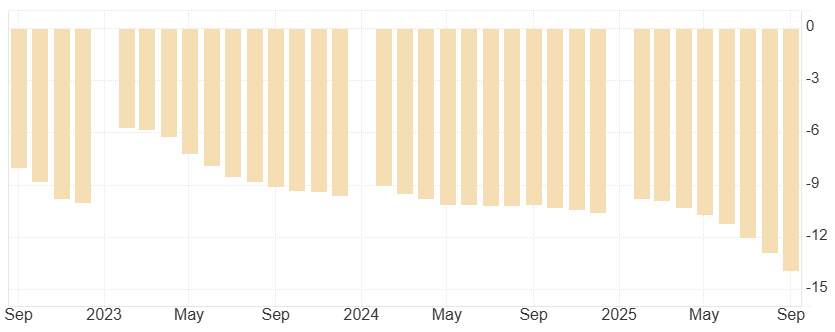

Čínské investice v říjnu klesly (!) o 11 % meziročně, maloobchod přidal jen 2,5 % a průmysl zpomalil na 4,9 %. V takovém prostředí se budou růstové cíle komunistické strany v Pekingu plnit těžko.

Meziroční vývoj poklesu investic do bydlení v Číně:

Německo se nemůže dostat z mnohaleté stagnace a Velká Británie dnes v náznaku uvolněné fiskální politiky vyděsila tradery, kteří prodávali britské dluhopisy, akcie i libru. Celé globální ochlazení uvozuje zvýšená inflace (snad kromě Číny) způsobená hlubokými fiskálními deficity, zelenou politikou Evropy a především pak překážkami v mezinárodním obchodě, ať už jde o vysoká cla Spojených států nebo sankce proti ruskému energetickému průmyslu.

Akciové indexy

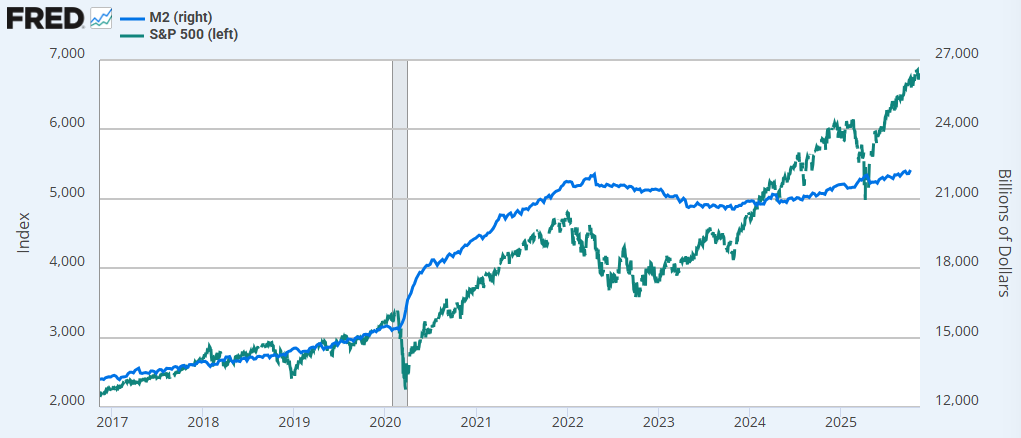

Mohou v takovém prostředí vůbec akcie dále růst, když centrální banky kvůli inflaci nemohou nijak výrazně uvolnit měnovou politiku? Dlouhodobě stále ano, býčí trh se zastavit nemusí, ale půjde spíše o pomalý nominální než reálný růst bohatství. Inflace totiž nezvyšuje jen spotřebitelské ceny, ale i zisky společností a ty se na vlně rostoucí peněžní zásoby mohou i nadále nafukovat.

Porovnání vývoje amerického akciového indexu S&P 500 (zeleně, levá osa) a peněžní zásoby M2 v USA (modře, pravá osa):

Ropní giganti

Dobrou zprávou je zvýšení těžby ropy ze strany skupiny OPEC+, které zásobuje trh více než dostatečně. V kombinaci se slabou poptávkou v Číně i přechodem na elektromobilitu se nemusí tradeři bát ani výrazných výpadků ruské či venezuelské ropy.

Vývoj ceny ropy Brent (denní graf – D1):

I přes pokles ceny ropy k 60 USD za barel se zisky energetických obrů Shell, Total, BP nebo Exxon nepropadají, u některých naopak paradoxně rostou. Ze samotné surové ropy sice zisky klesají, ale meziročně výrazně narostly ceny plynu v USA a především pak rafinérské marže, protože Rusko kvůli ukrajinským útokům na rafinérie muselo globální trh se zpracovanými produkty vyklidit. Na každém barelu dieselu aktuálně evropské rafinérie získají 40 USD navíc (viz graf). Zisky i ceny akcií ropných společností tak mohou i za Q4 příjemně překvapit.

Vývoj rafinérských marží v Evropě (v USD za barel):

Vývoj akcie Shell (denní graf – D1):

Česko

Když se vrátíme k hledání zářivého místa na ekonomické mapě ze začátku textu, můžeme si ukázat na naši malou republiku ve středu Evropy. Kombinace růstu HDP 2,8 %, inflace 2,5 %, přebytku ve vztahu se zahraničím a deficitu veřejných financí jen 1,9 % dává tuzemské ekonomice příležitost udržet konjunkturu i do dalších let.

Vyšší schodek státního rozpočtu na příští rok ještě dluhopisové investory nevyděsí (na rozdíl od výprodejů v Londýně). Naopak může nasměrovat růst HDP nad 3 % a úrokové sazby nad 4 %. Tradeři již do nacenění úrokových swapů započítávají minimálně 1 zvýšení úroků o čtvrt procentního bodu během příštího roku. Měnový pár EUR/CZK tak má otevřenou cestu pod 24 korun za euro. Evropská centrální banka (ECB) totiž na rozdíl od ČNB bude muset v nejbližší době držet sazby stabilní nebo je dokonce sníží.

Vývoj měnového páru EUR/CZK (denní graf – D1):

Tomáš Raputa

Analytický tým FXstreet.cz

Zdroje: FRED, tradingeconomics.com, BP Investor Relations, Neste, Bloomberg