Ticker Tape by TradingView

reklama

reklama

reklama

reklama

Co nás v roce 2022 čeká a nemine v ekonomice? Osm hlavních změn a očekávání

Česko od dneška hospodaří v režimu rozpočtového provizoria. Musí totiž začít osekávat pandemické dluhy. Nejen státní zaměstnanci a důchodci se tak musí připravit na hubenější čas, i když ne nutně od letoška. Inflace, která však letos udeří, v tomto měsíci až desetiprocentní, způsobí výrazné pokles kupní síly obyvatelstva – a tedy jeho životní úrovně. Na co dalšího je letos třeba se v ekonomické a finanční oblasti připravit. Zde osmero hlavních změn a očekávání roku 2022, níže jsou pak představeny blíže.

- „Utáhneme opasky“ nejvíce od 90. let

- Benzín vyletí nad 40 Kč

- Hypotéka už bude jen pro bohaté. Nemovitosti přesto nezlevní

- Důchodci dostanou dvakrát přidáno, v zimě i v létě, nejvíce v historii

- Přes 5000 korun. O tolik si polepší každý průměrný zaměstnanec se dvěma dětmi

- Opozdilci se rekordně „prohnou“

- Před inflací jako loni bezpečně ochrání protiinflační půjčování české vládě

- Na přihlášení k paušální dani zbývají poslední dny. Zájem kvůli inflaci nebude valný

1) „Utáhneme opasky“ nejvíce od 90. let: růst mez nepokryje velkou inflaci

Rok 2021 nakonec nebyl tak ekonomicky nepříznivý, jak mnozí čekali. Částečně ovšem proto, že se neblahý ekonomický dopad pandemie „odsunul“ do roku 2022. Míra nezaměstnanosti letos nestoupla, naopak, spíše klesla, byt mírně – nemá už ostatně moc, kam klesat, vždyť je nejnižší v EU i v zemích OECD.

Dnes začínající rok tedy bude obtížnější. Zejména ale kvůli inflaci, ne kvůli propouštění. Zaměstnanci si totiž budou muset utáhnout opasky nejvíce zřejmě od 90. let. Kvůli poklesu reálných výdělků, jež by mohl být nejvýraznější od té doby. Platy a mzdy letos totiž zřejmě porostou tempem pěti až šesti procent, takže nepokryjí inflaci, která se může celoročně blížit sedmi procentům. Dokonce právě může jít o rok největšího propadu reálných mezd – čili růstu mezd, od něhož je odečtena inflace – od 90. let minulého století. Převážná část pracovníků si tedy vydělá „málo“ – a sice v tom smyslu, že se jejich kupní síla sníží, neboť ceny v ekonomice porostou rychleji než jejich mzda.

Míra nezaměstnanosti však zůstane nadále až extrémně nízká, což je sice „plus“ pro zaměstnance, ale svým způsobem „minus“ pro zaměstnavatele. Na utaženém trhu práce klesá zaměstnavatelova vyjednávací síla tváří v tvář zaměstnanci, takže leckde se zaměstnanec dočká i výrazného přidání. Což ovšem jenom dále zvýší náklady zaměstnavatele, které se nyní navyšují kvůli obecné inflaci – kvůli růstu cen energií, materiálů, vstupů, přepravy,… Své zvýšené náklady zaměstnavatel promítne alespoň zčásti – po snížení své marže – do koncové ceny, čehož výsledkem bude nadále zrychlující celková inflace. Ta sice od jara začne zpomalovat, ale výrazně zůstane nad úrovní inflačního cíle České národní banky ve výši dvou procent po celý příští rok.

Proti drahotě sice bude ČNB bojovat dalším zvyšování své základní sazby, možná až na úroveň 4,75 procenta (nyní činí 3,75 procentaú, koruna však příliš neposílí. Výraznějšímu posílení české měny zabraňuje takzvaná překoupenost koruny, která je důsledkem intervenčního režimu ČNB z let 2013 až 2017. ČNB při něm vytvořila více než 2000 miliard korun, za něž nakoupila eura. Uměle tím korunu citelně oslabila, takže mezinárodní banky, fondy, finanční společnosti či spekulanti si koruny v této nebývalé „slevě“ nakoupili plné sejfy. Dnes tedy korun pořád mají habaděj a je těžké je zlákat k tomu, aby si nakupovali další. ČNB se o to sice snaží právě tím, že razantně zvyšuje svůj základní úrok, čímž zatraktivňuje úročení na koruně, avšak investoři se zatím do korun ani tak příliš neženou. Mají jí holt plné sejfy z minula.

Vzhledem k tomu, že bohatší země EU ekonomicky doháníme buď inflací, nebo posilováním měny, je jasné, že pokud měna neposiluje, doháníme-je vlastně jen inflací. Což je klíčový důvod, proč je drahota v ČR nyní tak výrazná a proč je po očištění o energie jednou z nejvyšších v EU – musí „odpracovat“ sama všechno to dohánění.

2) Benzín vyletí nad 40 Kč: kvůli opadnutí obavy z omikronu, Rusku i Saúdům

V roce 2022 existuje značné riziko, že ceny pohonných hmot v ČR vystoupají na svoji historicky rekordní úroveň. Jak benzín, tak nafta by se poprvé v historii mohly průměrně prodávat za ceny na úrovni 40 korun za litr či i mírně vyšší.

Cena ropy Brent se v posledních dnech roku 2021 vrátila až nad úroveň 80 dolarů za barel. Pohonné hmoty v ČR však již několik týdnu zlevňují, a ještě zlevňovat budou.

Do poloviny ledna však tempo zlevňování bude postupně slábnout ruku v ruce s tím, jak vyprchá efekt posílení koruny vůči dolaru. Česká měna v posledních zhruba dvou týdnech roku 2021 zpevnila vůči té americké z kursu až 22,50 pod 22,00. Trh podle modelu Bloombergu však nepředpokládá, že by se měl kurs v příštím roce pohybovat trvaleji pod úrovní 22 korun za dolar. Kurs naopak bude průměrně činit 22,25 a během roku jen mírně klesat k úrovni 22,10.

Ropa poslední dobou opět mírně zdražuje, neboť opadají obavy z dopadů šíření nové varianty covidu, omikronu. V prvním čtvrtletí 2022 však ještě nelze vyloučit opětovný propad cen ropy vlivem dopadů šíření této varianty.

Poté však je třeba v základním scénáři počítat s citelným růstem globální poptávky po ropě. Ta bude stále citelněji v nerovnováze s nabídkou, jež bude nadále – jako letos – stlačována politikou kartelu OPEC a jeho spojenců v čele s Ruskem.

Další vlna popanademického otevírání globální ekonomiky, jež díky postupujícímu očkování nastane po odeznění dopadů omikronu od druhého čtvrtletí 2022, znatelně umocní poptávku po palivech z důvodu růstu ekonomické aktivity, mezinárodní dopravy i přepravy či turistického ruchu. Americké banky JP Morgan i Goldman Sachs tak nyní předpovídají růst cen ropy v příštím roce na 125 dolarů za barel, resp. 110 dolarů za barel.

Při ceně ropy Brent trvaleji na úrovni 110 dolarů za barel a při kursu koruny k dolaru na hodnotě 22,25 se korunová cena barelu ropy dostane do pásma 2400 až 2500 korun. Tedy výše, než kde byla v roce 2012, kdy se v ČR ceny pohonných hmot v ČR v průměru blížily 40 korunám za litr, tedy byly historicky nejdražší.

Navíc je třeba pro rok 2022 počítat s rapidní inflací, jak tuzemskou, tak globální. Ta zdražuje doprovodné služby a lidskou práci na všech úrovních řetězce těžby, zpracování, dodávek a distribuce ropy a ropných produktů, včetně benzínu a nafty v ČR. Tato rapidní inflace tedy dále umocňuje riziko, že průměrné ceny pohonných hmot v ČR v příštím roce atakují, nebo dokonce překonají úroveň 40 korun za litr.

Prognóza je však zatížena značnou mírou nejistoty. Vývoj cen totiž bude záviset na obtížně odhadnutelných ekonomických dopadech šíření omikronu a na jednání kartelu OPEC a jeho spojenců v čele s Ruskem v reakci na vývoj na situaci na trhu s ropou, které se prognózuje podobně obtížně.

3) Hypotéka už bude jen pro bohaté. Nemovitosti ale přesto nezlevní

Průměrná úroková sazba tuzemských hypoték v listopadu 2021, podle nejnovějších dostupných údajů Fincentra Hypoindexu, činila 2,7 procenta. Oproti říjnu údaj vyskočil o 0,16 procentního bodu, což značí nejvýraznější meziměsíční zdražení hypoték od ledna 2008. Hypotéky byly loni v listopadu nejdražší od června 2019. Přesto všechno lze ale říci, že už nyní tyto údaje vůbec neplatí – hypotéky jsou právě teď ještě notně dražší než v listopadu 2021.

Kdo si totiž nyní začne hypotéku sjednávat, musí počítat se sazbou kolem úrovně čtyř a více procent. Na měsíční hypoteční splátce tak celkem běžně může zaplatit o čtyři až pět tisíc korun více, než pokud by si hypotéku na stejnou nemovitost sjednal letos před prázdninami.

Začátkem tohoto roku už se přitom bude průměrná sazba hypoték blížit hodnotě pěti procent a může vystoupat až k šesti procentům.

Ve statistických údajích však čtyřprocentní hypotéky zatím ještě nejsou. V listopadu 2021 totiž tyto údaje zachycovaly hypotéky sice v daném měsíci uzavřené, jejichž sjednávání však započalo dříve, třeba v říjnu, v době obecně citelně nižších úroků napříč ekonomikou.

Zájemci o nemovitost si také hypotéku často sjednávají předem, aniž by přitom hned také pořizovali nemovitost. Na příležitost koupě nemovitosti pak čekají. Tento motiv u nich zesílil také právě loni v září či říjnu, kdy již kvůli zrychlující inflaci vyhlíželi růst úroků, včetně těch hypotečních. Podobná motivace je v pozadí zájmu o refinancování.

Z těchto všech důvodů to z listopadové statistiky vypadá, že zájem o hypotéky neochabuje, pročež klíčovým důvodem je, že jejich průměrná sazba zatím tolik nenarůstá. Oboje je zavádějící. Zájem o hypotéky ochabuje, třeba v prosinci 2021 o desítky procent, neboť citelně zdražují. I když se tedy objem uzavřených hypoték v listopadu oproti říjnu navýšil o dalších více než pět miliard korun, jedná se spíše o projev určité setrvačnosti již ochabujícího hypotečního trhu.

Zajímavější otázkou tak je, zda ochabnutí bude dostatečné, by přivodilo pokles cen nemovitostí. Odpověď na tuto otázku je však spíše záporná. Zdaleka ne všechny nemovitosti jsou pořizovány na hypotéku a nabídka nemovitostí k prodeji je prostě nadále silně omezená, což nevytváří prostor pro pokles cen realit ani při výraznějším útlumu hypotečního trhu.

Ani zpřísnění podmínek pro poskytování hypoték v podání Česká národní banky, k němuž dojde v dubnu 2022, tak na pokles cen realit patrně stačit nebude. Je však zřejmé, že zvláště právě v druhé polovině letošního roku bude hypoteční trh v ČR nebývale vychladlý.

4) Důchodci dostanou dvakrát přidáno, v zimě i v létě, nejvíce v historii

Letos dojde pravděpodobně k suverénně nejvýraznějšímu navýšení průměrného důchodu v celé historii ČR. Penzisté se dohromady dočkají navýšení orientačně o 1500 korun. Nejprve v jim ode dneška důchod v průměru narůstá o 805 korun a pak se nejspíše v červenci dočkají dalších přibližně 700 korun.

Červencové navýšení je mimořádné. Nastane v rámci mimořádné valorizace, k níž ze zákona dojde nesjpíše v letních měsících z důvodu rapidní inflace. Zákon totiž tímto způsobem pamatuje na penzisty, neboť rapidní inflace na ně doléhá obzvláště tíživě. V příštím roce se průměrná inflace může vyšplhat až k úrovni sedmi procent, přičemž v prvních měsících roku bude až desetiprocentní. Proto se tedy důchodci dočkají hned dvojí valorizace, obvyklé lednové a pak ještě mimořádné „letní“.

Průměrný důchod by se měl v rámci druhé, „letní“ valorizaci, k níž nejspíše dojde v červenci 2022, zvýšit až o 700 korun. Přesný termín navýšení a částka, o kterou se důchody navýší, ještě v tuto chvíli není, a ani nemůže být známa. Bude totiž záviset také na vývoji inflace v tomto i nejbližších měsících.

Navýšení průměrného důchodu o 1500 korun během jediného roku je suverénně nejvyšší v celé historii ČR. Fialova vláda tak hned v prvním roce svého vládnutí „trumfne“ vládu Babišovu, která zatím drží „rekord“ v absolutním přidávání důchodcům. Jenže Babišova vláda v uplynulých letech navyšovala z roku na rok průměrný důchod nejvýše o zhruba tisícikorunu. Přidávání Fialovy vlády bude tedy hned o zhruba 50 procent vyšší než dosavadní rekordní navyšování Babišova kabinetu.

Je ovšem třeba jedním dechem dodat, že Fialův kabinet navyšovat důchody musí, i kdyby nechtěl, neboť valorizace či mimořádná valorizace jsou dány zákonem, zatímco Babišova vláda třeba pro příští rok přidávala ještě 300 korun nad rámec zákonné valorizace. To, že za vlády Fialova kabinetu vzrostou důchody o rekordních 1500 korun, je tedy ze čtyř pětin výsledkem uplatnění zákona a z jedné pětiny výsledkem přidávání nad rámec zákona ještě v podání Babišovy garnitury.

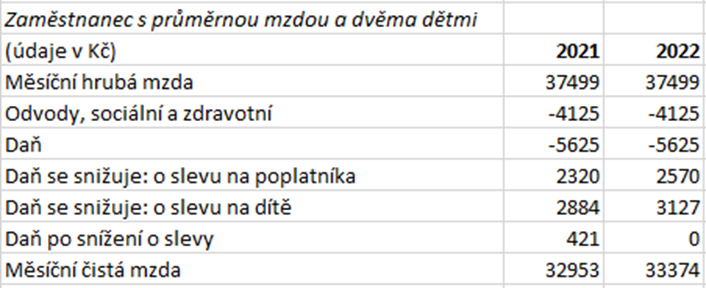

5) Přes 5000 korun, o tolik si polepší každý průměrný zaměstnanec se dvěma dětmi. Pokud Fialova vláda v provizoriu státní rozpočet „překope“, není to problém

Až se dnes každý průměrně vydělávající zaměstnanec v ČR, který má dvě děti, probudí do nového dne, bude mít automaticky o zhruba 420 korun vyšší čistý měsíční plat. Ročně to dělá přes 5000 korun v čistém.

Přitom letos nedochází ke snížení sociálního a zdravotního pojištění, ani ke snížení daně. Od Nového roku 2022 se ale zvyšují slevy na dani. A to sleva na poplatníka a také sleva na dítě – od druhého dítěte výše.

Tyto dvě slevy jsou od dneška tedy až tak navýšené, že průměrnému zaměstnanci se dvěma dětmi celou daň vynulují (viz tabulka níže). A on či ona tak zaplatí pouze odvody. Takže státu zaplatí jen 4125 korun na odvodech a jinak už nic. Zatímco ještě včera státu platil těch samých 4125 korun na odvodech a ještě 421 korun na dani (která je ponížena o slevy odpovídající roku 2021).

Z průměrné hrubé mzdy, která aktuálně činí 37 499 korun, tak včera danému zaměstnanci zbývalo v čistém 32 953 korun, ale od dneška už to bude 33 374 korun, tedy právě o oněch 421 korun měsíčně více. Tedy přes oněch 5000 korun ročně.

Základní sleva na dani na poplatníka se od 1. ledna 2022 zvyšuje o tři tisíce korun ročně, z 27 840 na 30 840 korun. Veřejnou kasu připraví tento zásah o dalších 12,5 miliardy korun ročně. Opatření však přijde obzvláště vhod v době rapidní obecné inflace a poklesu reálných výdělků, který letos, jak už víme, může být nejvýraznější od 90. let.

Zvýšení slevy na poplatníka nechává poplatníkům v kapse více peněz, což jim umožní snáze čelit rychle se zvyšujícím cenám či také třeba rostoucím účtům za energie. Ani jednomu z toho se v příštím roce nevyhneme. Navíc je zvýšení slevy na poplatníka sociálně vyváženější než například takzvané zrušení superhrubé mzdy, které prospívá více bohatším lidem než těm chudším.

Dodatečná ztráta ve veřejných rozpočtech ve výši zmíněných necelých třinácti miliard korun, která navýšením slevy vzniká, je tak přiměřenou cenou za to, že se v příštím, hospodářsky náročném roce uleví tuzemským domácnostem v čele s těmi nízkopříjmovými.

Fialova vláda avizuje, že během rozpočtového provizoria, které bude realitou v počátečních týdnech letošního roku, stávající rozpočet na příští rok přepracuje takovým způsobem, že najde úspory v řádu vyšších desítek miliard korun. Pokud by se tak stalo, nebude navýšení slevy na poplatníka v roce 2022 představovat výraznější dodatečnou zátěž pro veřejné finance. Opatření tedy vykazuje přijatelný poměr „cena / výkon“.

6) Opozdilci se rekordně „prohnou“. Úroky z prodlení jsou ode dneška rekordní

Po předvánočním zvýšení základní sazby ČNB činí k dnešku, k 1. lednu 2022, tato sazba, jak víme, 3,75 procenta. To je přitom důležité z hlediska výpočtu úroku z prodlení.

Od roku 2014 výše úroku z prodlení odpovídá úrovni základní sazby ČNB navýšené o osm procentních bodů. Sazba úroku z prodlení tak od dneška odpovídá 11,75 procenta. Tato sazba bude určující pro celé první pololetí 2022. Určující pro první pololetí je totiž vždy základní sazba ČNB k 1. lednu navýšená o oněch osm procentních bodů. Určující pro druhé pololetí je zase vždy základní sazba ČNB k 1. červenci navýšená o osm procentních bodů.

Ve druhém pololetí 2021 činila sazba úroku z prodlení 8,5 procenta a byla tedy o 3,25 procentního bodu nižší, než je ode dneška. V loňském prvním pololetí sazba úroku z prodlení představovala jen 8,25 procenta. Od roku 2014 se přitom sazba úroku z prodlení pohybovala vždy v pásmu od 8,05 do 10 procent. Sazba 11,75 procenta je tedy suverénně nejvyšší. Dlužníci a opozdilci by s tím měli počítat.

Pokud se například v prvním pololetí 2022 opozdí osoba samostatně výdělečně činná s úhradou daně z příjmu ve výši 300 tisíc korun o měsíc – čili o 30 dní – a bude se jí tedy úrok z prodlení započítávat za 27 dní (první tři dny prodlení se úrok z prodlení neuplatňuje), bude částka úroku z prodlení odpovídat 2608 korun. Loni v prvním pololetí by to přitom bylo jen 1831 korun, tedy o 777 korun méně.

7) Před inflací jako loni bezpečně ochrání protiinflační půjčování české vládě

Do 23. prosince 2021 měli lidé možnost upsat v nejnovější emisi spořící státní dluhopisy, Dluhopisy Republiky. V své proti-inflační variantě představují pro letošek jeden z nejlepších bezpečných způsobů, jak úspory před inflací ochránit. Lidé, kteří si Dluhopis Republiky pořídili v období před Vánoci 2020, třeba jako dárek pod stromeček, jak doporučovala tehdejší ministryně financí Alena Schillerová, se loni dočkali úrokové sazby takřka 6,3 procenta. Nejlépe úročené spořící účty bank v ČR přitom nyní vykazují úrok kolem tří procent. Výnos na Dluhopisech Republiky je navíc kvůli pandemii osvobozen od daně.

Úrok na proti-inflačních Dluhopisech Republiky, které bylo možné upsat loni do 23. prosince, se bude letos pohybovat nejspíše kolem šesti procent. Vzhledem k tomu, že ČNB nově avizuje ještě výraznější růst inflace, a tedy i svého základního úroku, než doposud, může být úročení Dluhopisu Republiky příštího roku ještě vyšší než šestiprocentní. Na takové půjčování Fialovu kabinetu lidé rozhodně rezignovat neměli, zejména patří-li mezi ty, kteří se svými penězi neradi riskují.

8) Na přihlášení k paušální dani zbývají poslední dni. Zájem kvůli inflaci asi nebude valný

Osoby samostatně výdělečně činné (OSVČ), tedy třeba živnostníci, mají posledních několik dní na to, aby se přihlásily do režimu paušální daně. Paušální daň znamená, že OSVČ se zkrátí čas, který musejí věnovat „papírování“. Jedna paušální daň – a jedna pravidelná měsíční platba – totiž nahradí jak samotnou daň, tak i pojistné na sociální a zdravotní pojištění. Odpadá navíc nutnost podávat daňové přiznání.

Důležité je, že ty OSVČ, které mohou a chtějí vstoupit do režimu paušální daně, musí tuto skutečnost oznámit příslušnému finančnímu úřadu nejpozději 10. ledna 2022. Při promeškání této lhůty už se situace nedá zvrátit a daná OSVČ musí na vstup do režimu paušální daně počkat až do roku 2023.

Pro letošek činí paušální daň 5994 korun měsíčně, za celý rok tedy 71 928 korun. Paušální daň je složena z minimálního odvodu na zdravotní pojištění (2627 korun), o 15 procent navýšeného minimálního odvodu na sociální pojištění (3267 korun) a daně z příjmu fyzických osob ve stejné výši jako letos – 100 korun.

Poplatník, který se rozhodne vstoupit do režimu paušální daně, ovšem ztrácí možnost například uplatnit slevu na poplatníka, slevu na manžela či manželku či slevu na invaliditu. Nemůže také uplatnit úroky z hypoték nebo příspěvky na životní či penzijní pojištění a další. Každá OSVČ si tedy musí důkladně propočítat, zda se jí režim paušální daně vyplatí.

Živnostníkům paušální daň ušetří čas a papírování, neboť nebudou muset komunikovat se třemi různými úřady, ale jen s jedním. Zbaví se složité administrativy, a navíc budou mít klid od případných kontrol z finančního úřadu.

Z OSVČ s příjmy do milionu korun ročně se však přechod na paušální daň vyplatí jen některým. Celkově se podle odhadů měla vyplatit zhruba 140 tisícům poplatníků, nakonec se do režimu loni přihlásilo jen něco přes 70 tisíc OSVČ.

Paušální daň se totiž zdaleka nevyplatí všem. Hlavním důvodem je to, že se týká jen neplátců DPH, tedy jen OSVČ, které mají nižší roční obrat než milion korun. I kvůli současné rapidní inflaci, nejrychlejší od roku 2008, představuje takto stanovená hranice, jež je již tak poměrně nízká, stále zásadnější překážku pro vstup do režimu. Pokud by ČR ovšem získala od EU výjimku na zvýšení ročního limitu obratu, třeba na dva miliony korun, okruh OSVČ, jež využívají režim paušální daně, by se mohl zvýšit až k úrovni počtu 200 tisíc.

Paušální daň se například nevyplatí řemeslníkům či zemědělcům, kteří využívají osmdesátiprocentní výdajový paušál. Z těch živnostníků, kteří uplatňují šedesátiprocentní výdajový paušál, se paušální daň vyplatí hlavně těm s vyššími příjmy (nepřesahujícími ovšem milionový limit, pochopitelně), kteří zároveň nemají děti, ani manželku. Doslova „ternem“ ale může být paušální daň pro mnohé OSVČ, resp. živnostníky, kteří uplatňují čtyřicetiprocentní výdajový paušál (např. autoři textů apod.).

Lukáš Kovanda

Národní ekonomická rada vlády (NERV)

Hlavní ekonom, Trinity Bank

Klíčová slova: Finance | Inflace | OECD | OPEC | Koruna | Česká měna | Daně | Míra nezaměstnanosti | Sazby | Distribuce | Dluhopis | Marže | Měna | Měny | Nabídka | Riziko | Ropa | Výnos | ČNB | Úrokové sazby | Banky | Dluhopisy | Goldman Sachs | Cena ropy | Úroková sazba | Spekulanti | Investoři | EU | Ekonom | Lukáš Kovanda | Brent | Cena | Cena barelu ropy | Cena ropy brent | Daňové přiznání | Dolar | Eura | Fondy | JP Morgan | Nemovitosti | Prognóza | Ropy | Spořící účty | Státní dluhopisy | Státní rozpočet | Trh | Země EU | Benzín | ROCE | Finanční společnosti | Mezinárodní banky | Energie | Klid | Globální ekonomiky | Propad | Posílení koruny | Daně z příjmů | Mzdy | Příjmy | Hlavní ekonom | Očekávání | Propad cen ropy | Sazby ČNB | Růst cen ropy | Ceny pohonných hmot | Pokles cen | Pohonné hmoty | Trinity Bank | Rozpočet | Trinity | Objem | Ceny pohonných hmot v ČR | Růst cen | Úrok | Miliardy | Dlužníci | Propouštění | NAFTA | Nejistoty | Míra | Úroky | Hypotéky | Hypoteční trh | Důchod | Kupní síla | Ztráta | NERV | Miliardy korun | Veřejné finance | Průměrná úroková sazba | Pokles | Situace | České měny | Důchody | Zdravotní pojištění | Růst inflace | Pandemie | Slevy na dani | Ekonomický dopad | Americké banky | Poptávky po ropě | Ekonomické aktivity | Vývoj | Mzda | Překoupenost | Kabinet | OSVČ | Alena Schillerová | Ministryně financí | Babišova vláda | Prostor pro pokles | Růst | Ministryně financí Alena Schillerová | Ekonomiky | Poskytování hypoték | Práce | Údaje | DPH | Pohonné hmoty v ČR | Národní ekonomická rada vlády | Národní ekonomická rada vlády (NERV) | Celková inflace | Více peněz | Úspory | Statistiky | Posílení | Zaměstnanci | Dluhy | Zájem o hypotéky | ČR | Propad cen | Živnostníci | Paušální daň | Dopad pandemie | Ceny | Zrušení superhrubé mzdy | Sazba hypoték | Průměrná sazba hypoték | Dluhopis Republiky | Očkování | Paušální daně | Posílení české měny | Růst úroků | Cíle | Jednání kartelu OPEC | Rekord | Zvýšení základní sazby | Základní sazby | Drahota | Společnosti | Opatření | Úročení | Fialova vláda | TIM | 3М | Varianty covidu | Obavy z omikronu | Základní sazba | Zvýšení slevy na poplatníka |

Čtěte více

-

Co nás čeká v obchodním dnu 3.5.2018

Evropská data začínají v 10:00 se zprávou o nezaměstnanosti ve Španělsku. Podle průměru odhadů analytiků se očekává, že počet nezaměstnaných osob klesne v dubnu o 100 200. -

Co nás čeká v obchodním dnu 4.4.2018

Finální makroekonomická produkce PMI v eurozóně v březnu poklesla na 8měsíční nízkou úroveň, což potvrdilo předběžné údaje. V předchozím měsíci PMI zaznamenala úroveň 58,6. -

Co nás čeká v obchodním dnu 5.4.2018

Obchodní den začíná v 8:00, kdy Německo zveřejní svou poslední zprávu o objednávkách z výroby. Měsíční čtení se očekává růst o 1,5% po poklesu téměř o 4% v předchozím měsíci. -

Co nás čeká v obchodním dnu 6.4.2018

V posledním pracovním dnu budou oči investorů změřeny na USA. Americké ministerstvo práce uvolní zprávu o NFP za měsíc březen v pátek v 14:30 SEČ. -

Co nás čeká v obchodním dnu 7.5.2018

Navzdory nižším než očekávaným počtem přidaných pracovních míst v USA podle doložky NFP dolar dosáhl téměř 4 měsíčního vývoje oproti ostatním hlavním měnám, přičemž americký dolarový index (USDX) obchodoval se ziskem 0,19%. -

Co nás čeká v obchodním dnu 9.4.2018

Navzdory poklesu ve třech ze čtyř zasedání během zkráceného týdne, evropské trhy přinesly dobré zisky, zejména ve srovnání s trhy po celém světě. Německý DAX se mírně zlepšil, když v týdnu vzrostl o 1,2%. Většina tržních akcí v Evropě byla celosvětově v obavách obchodní války mezi USA a Čínou. -

Co nás čeká v obchodním dnu 9.5.2018

Ve Spojených státech se ve středu chystá zveřejnění Indexu cen výrobců (PPI) a údaje o velkoobchodu. Za duben se očekává nárůst o 0,2%. Předpokládá se, že ceny zboží se sníží o 0,1% a ceny služeb by měly vzrůst o 0,3%. -

Co nás čeká v roce 2019: Ocitneme se na prahu nové ekonomické reality

Už za chvíli opět začne období, kdy zpomalíme tempo a podíváme se zpětně na uplynulé měsíce. Nyní je proto čas na revizi a zhodnocení situace. Charakteristickými rysy tohoto roku byly: konec synchronizovaného celosvětového růstu, nárůst populismu v západním světě a volatilní finanční trhy. -

Co nás ještě čeká do konce týdne?

Pondělí, úterý a středa nám utkvěly v paměti jen díky pár událostem. Ačkoli, abych byl přesnější, tyto dny nestály za zapamatování kvůli ničemu konkrétnímu, ale mohly by stát. Projevy Christine Lagarde a Philipa Lanea nepřinesly žádné nové informace. Projevy Madise Müllera a Piera Cipolloneho pouze potvrdily záměr Evropské centrální banky zahájit proces snižování sazeb v dohledné době, konkrétně v červnu. Na základě toho nemělo zpravodajské pozadí na vývoj eura vliv. Účastníci trhu v první polovině týdne mírně tlačili nástroj vzhůru, což je typická korekční vlna v rámci vlny většího rozsahu. -

Co nás v příštím roce čeká na trzích?

Rok 2016 je již téměř za námi a není tak od věci podívat se, co nás z investičního hlediska čeká v roce příštím. Podle aktuálních odhadů stratégů největších investičních bank na světě by měly akciové trhy v roce 2017 dále posílit, sic s nižší intenzitou oproti tomu, co jsme viděli letos. Americký index S&P 500 by si měl připsat 3,5 % a zakončit tak na 2 340 bodech, přičemž u německého indexu DAX je očekáván růst o zhruba 1 % na 11 500 bodů. Oproti letošnímu posílení o 10,6 %, resp. 6,7 % by tak mělo jít o výkonnostně slabší rok. Čeká nás ale velké množství významných kurzotvorných událostí, které mohou těmito odhady citelně otřást. -

Co naznačují výnosy ročních a desetiletých dluhopisů?

Ačkoli trh stále vypadá spokojeně, riziko recese roste každým dnem. Stačí se podívat na křivku výnosů amerických dluhopisů. -

Co německá recese znamená pro Česko?

Německo v posledních týdnech není úplně zdrojem optimismu. HDP za první kvartál byl poměrně výrazně revidován směrem dolů z 0,1 % na -0,3 % (mezikvartálně). A současně s tím klíčový index německé podnikatelské nálady IFO (také dobrý “předskokan” české ekonomiky) skončil výrazně za očekáváním trhů - nálada se zhoršila jak v průmyslu, tak ve stavebnictví a maloobchodu. -

Confirmo: Stablecoiny trhají rekordy v placení, síť BSC pokračuje v raketovém růstu

„Že stablecoiny v říjnu tvořily přes dvě třetiny všech plateb, není náhoda. Naši obchodníci získávají díky novým regulacím, jako je evropská MiCA nebo americký GENIUS Act, potřebnou jistotu. Konečně mají oporu v pravidlech, která vyžadují plné krytí a transparentnost. Důvěra v platby pomocí USDT a USDC proto roste a stávají se běžnou součástí cash flow. Bitcoin se naopak stahuje do role digitálního zlata a pro placení se používá stále méně. Pro denní platby ale hrají první ligu právě stablecoiny,” komentuje Anna Štrébl, CEO Confirmo. -

Confirmo: Stablecoiny tvoří takřka 70 % plateb, Bitcoin padá na historické minimum. O pozici tržní dvojky bojují tři sítě najednou

„Levný Bitcoin pro nás dříve znamenal jediné – nárůst počtu bitcoinových plateb. To už dnes neplatí. I když cena BTC klesla na úroveň z dubna letošního roku, naši obchodníci chování nezměnili a stále více upřednostňují stablecoiny. Jejich roli digitální hotovosti pro každodenní placení jim už nikdo nevezme,“ komentuje Anna Štrébl, CEO Confirmo. -

ConocoPhillips koupí za 9,7 miliardy USD těžaře z břidlic Concho

Společnost ConocoPhillips koupí za 9,7 miliardy USD (224,9 miliardy Kč) amerického těžaře ropy z břidlic Concho Resources. Akvizice posune ConocoPhillips mezi největší těžaře v Permské pánvi, jedné z nejvýznamnějších oblastí těžby ropy v USA. Sloučená společnost také bude nevětším nezávislým těžařem ropy a plynu v zemi s těžbou více než 1,5 milionu barelů ropného ekvivalentu denně, oznámily dnes firmy. -

ConocoPhillips plánuje miliardové úspory

Společnost ConocoPhillips, největší nezávislý producent ropy a plynu v USA, oznámila, že v roce 2026 plánuje snížit kapitálové a provozní náklady o 1 miliardu dolarů. Tento krok přichází poté, co firma ve čtvrtém čtvrtletí 2025 nedosáhla očekávání Wall Street kvůli nižším cenám ropy. -

Conseq dokončil další úspěšnou veřejnou emisi dluhopisů. Emitentem se poprvé stala česká firma CONTEG Group a.s.

Conseq Investment Management dokončil úspěšně proces přípravy a následného nabízení dluhopisů společnosti CONTEG Group a.s. Již od začátku roku 2021 probíhala diskuse a upřesňování podmínek dluhopisové emise, kde Conseq Investment Management vystupuje jako lead manažer, výhradní distributor a administrátor emise. Prvním upisovacím datem bylo 23.4.2021 v rámci neveřejné nabídky, velmi brzy poté emitent obdržel schválení prospektu od ČNB i pro veřejné nabízení. Celkový upsaný objem dluhopisů dosáhl 220 mil. CZK nominální hodnoty. Jejich splatnost je pět let a investorům nabízejí fixní výnos 5,25 % p.a. -

CONSEQ nabízí možnost investovat do fondů AXA

Conseq Investment Management nově nabízí možnost investovat do všech fondů obhospodařovaných investiční společností skupiny AXA Česká republika a Slovensko. Investovat do nich lze formou jednorázových či pravidelných investic podle standardních pravidel produktu Conseq Classic Invest, určeného pro privátní investory. -

Conseq realitní dokončil největší akvizici ve své historii, koupil Kavčí Hory Office Park

Druhý nejstarší nemovitostní fond v České republice určený široké veřejnosti, Conseq realitní, zařadil do svého portfolia ke dni 25. 11. 2025 jednu z nejvýznamnějších kancelářských budov v Praze – Kavčí Hory Office Park. Jedná se o dosud největší akvizici v historii fondu a zároveň o šestou letošní významnou transakci. -

Conseq realitní koupil Břeclav Park

Otevřený podílový fond Conseq Realitní koupil k 10. 10. 2022 další významnou komerční nemovitost, Břeclav Park.

Forex - doporučené články:

Co je FOREX?

Základní informace o finančním trhu FOREX. Forex je obchodování s cizími měnami (forex trading) a je zároveň největším a také nejlikvidnějším finančním trhem na světě.

Forex pro začátečníky

Forex je celosvětová burzovní síť, v jejímž rámci se obchoduje se všemi světovými měnami, včetně české koruny. Na forexu obchodují banky, fondy, pojišťovny, brokeři a podobné instituce, ale také jednotlivci, je otevřený všem.

1. část - Co to vlastně forex je?

FOREX = International Interbank FOReign EXchange. Mezinárodní devizový trh - jednoduše obchodování s cizími měnami - obchodování se směnnými kurzy.

VIP zóna - Forex Asistent

Nabízíme vám jedinečnou příležitost stát se součástí týmu elitních obchodníků FXstreet.cz. Ve spolupráci s předními úspěšnými obchodníky jsme pro vás připravili unikátní VIP skupinu (speciální uzavřená sekce na webu), až doposud využívanou pouze několika profesionálními tradery, a k tomu i exkluzivní VIP indikátory, doposud úspěšně používané pouze k soukromým účelům. Nyní se vám otevírá možnost stát se součástí této VIP skupiny, díky které získáte jedinečné know-how pro obchodování na forexu, výjimečné VIP indikátory, a tím také náskok před drtivou většinou ostatních účastníků trhu.

Forex brokeři - jak správně vybrat

V podstatě každého, kdo by chtěl obchodovat forex, čeká jednou rozhodování o tom, s jakým brokerem (přeloženo jako makléř/broker nebo zprostředkovatel) by chtěl mít co do činění a svěřil mu své finance určené k obchodování. Velmi rád bych vám přiblížil problematiku výběru brokera, rozdíl mezi jednotlivými typy brokerů a v neposlední řadě uvedu několik příkladů nejznámějších z nich.

Forex robot (AOS): Automatický obchodní systém

Snem některých obchodníků je obchodovat bez nutnosti jakéhokoliv zásahu do obchodu. Je to pouhá fikce nebo reálná záležitost? Kolik z nás věří, že "roboti" mohou profitabilně obchodovat? Na jakých principech fungují?

Forex volatilita

Forex volatilita, co je volatilita? Velmi užitečným nástrojem je ukazatel volatility na forexu. Grafy v této sekci ukazují volatilitu vybraného měnových párů v průběhu aktuální obchodní seance.

Forex zůstává největším trhem na světě

V dnešním článku se podíváme na nejnovější statistiky globálního obchodování na forexu. Banka pro mezinárodní vyrovnání plateb (BIS) totiž před pár týdny zveřejnila svůj pravidelný tříletý přehled, ve kterém detailně analyzuje vývoj na měnovém trhu. BIS je označována jako "centrální banka centrálních bank". Je nejstarší mezinárodní finanční organizací a hraje klíčovou roli při spolupráci centrálních bank a dalších institucí z finančního sektoru. Dnešní vzdělávací článek sice nebude zcela zaměřen na praktické informace z pohledu běžného tradera, ale i přesto přinese zajímavé a důležité poznatky.

Nejnovější články:

Vzdělávací články

Káva na rozcestí. Přinese rekordní úroda další pokles cen?

Stvořil elitní klub, kde Ameriku obral o 65 miliard. Madoff řídil největší Ponzi dějin

Akcie, dolar, bitcoin, zlato, ropa: Začíná to!

Historická data, kde je získat, jak připojit svého data providera do MultiCharts a proč je budeme potřebovat? (4. díl)

Jak obchodují profíci: Fibonacci trading - systém úspěšných traderů

Burza v LA chtěla sesadit Wall Street. Místo ropných obchodů dnes místem duní basy

Ošidil hosty v restauraci a pak obral Ameriku o miliony. Nápad na obří podvod dostal Ponzi náhodou

Po plném vstupu pravidel MiCA v platnost v celé Evropě přichází eToro s nabídkou 5% cashbacku v akciích za převod kryptoměn

Stáhnutí a orientace v platformě, kde budeme pracovat a tvořit obchodní roboty - Multicharts (3. díl)

Červen 2026 byl pro klienty VIP zóny FXstreet.cz další ziskový měsíc

Káva na rozcestí. Přinese rekordní úroda další pokles cen?

Stvořil elitní klub, kde Ameriku obral o 65 miliard. Madoff řídil největší Ponzi dějin

Akcie, dolar, bitcoin, zlato, ropa: Začíná to!

Historická data, kde je získat, jak připojit svého data providera do MultiCharts a proč je budeme potřebovat? (4. díl)

Jak obchodují profíci: Fibonacci trading - systém úspěšných traderů

Burza v LA chtěla sesadit Wall Street. Místo ropných obchodů dnes místem duní basy

Ošidil hosty v restauraci a pak obral Ameriku o miliony. Nápad na obří podvod dostal Ponzi náhodou

Po plném vstupu pravidel MiCA v platnost v celé Evropě přichází eToro s nabídkou 5% cashbacku v akciích za převod kryptoměn

Stáhnutí a orientace v platformě, kde budeme pracovat a tvořit obchodní roboty - Multicharts (3. díl)

Červen 2026 byl pro klienty VIP zóny FXstreet.cz další ziskový měsíc

Denní kalendář událostí

V USA skladování zemního plynu

Guvernér BoE Andrew Bailey

V USA týdenní statistický bulletin API

V USA inflační očekávání University of Michigan

V USA spotřebitelská důvěra University of Michigan

V USA mzdový cenový index

V Kanadě hrubý domácí produkt (HDP)

V eurozóně index CPI

V Japonsku tisková konference BoJ

V Japonsku rozhodnutí o úrokové sazbě

V USA skladování zemního plynu

Guvernér BoE Andrew Bailey

V USA týdenní statistický bulletin API

V USA inflační očekávání University of Michigan

V USA spotřebitelská důvěra University of Michigan

V USA mzdový cenový index

V Kanadě hrubý domácí produkt (HDP)

V eurozóně index CPI

V Japonsku tisková konference BoJ

V Japonsku rozhodnutí o úrokové sazbě

Tradingové analýzy a zprávy

Akcie ve Spojených státech posílily, na forexu se intervenuje

Pražská burza v týdnu opět výrazně posílila. Index PX stoupl o 1,92 procenta

Forex: Dolar slábne vůči japonskému jenu, investoři vyhlížejí možnou další intervenci

Akcie na pražské burze letos stouply, index PX přidal 0,7 procenta

Pražská burza poprvé od února zavřela nad úrovní 2700 bodů

Komodity: Ceny ropy rostou, investoři vyhodnocují zprávy o propustnosti Hormuzu

Forex: Koruna stagnovala k euru i dolaru

Forex sentiment 31.7.2026

Swingové obchodování GBP/USD 31.7.2026

Swingové obchodování zlata 31.7.2026

Akcie ve Spojených státech posílily, na forexu se intervenuje

Pražská burza v týdnu opět výrazně posílila. Index PX stoupl o 1,92 procenta

Forex: Dolar slábne vůči japonskému jenu, investoři vyhlížejí možnou další intervenci

Akcie na pražské burze letos stouply, index PX přidal 0,7 procenta

Pražská burza poprvé od února zavřela nad úrovní 2700 bodů

Komodity: Ceny ropy rostou, investoři vyhodnocují zprávy o propustnosti Hormuzu

Forex: Koruna stagnovala k euru i dolaru

Forex sentiment 31.7.2026

Swingové obchodování GBP/USD 31.7.2026

Swingové obchodování zlata 31.7.2026

Blogy uživatelů

Traderská súťaž začína už zajtra!

Výsledková sezóna vrcholí

Krypto šeptanda: Co přinesl poslední týden v kryptosvětě (31. 7. 2026)

Nasdaq v bear marketu! Bude se opakovat 2022?

Funded Trader Bazell – rozhovor o cestě k 16 výplatám

Výprodej 28 % v čipovém sektoru: Proč investoři opouštějí AI giganty?

Praktické okénko: Jsme na začátku nové nákupní vlny?

Analýza DAX, Nasdaq, EUR/USD, Brent: Nasdaq v korekci, Fed neustupuje a ropa znovu roste

Proč vás životní shon stojí peníze na účtu

Aktivity ktoré určite nechcete zmeškať!

Traderská súťaž začína už zajtra!

Výsledková sezóna vrcholí

Krypto šeptanda: Co přinesl poslední týden v kryptosvětě (31. 7. 2026)

Nasdaq v bear marketu! Bude se opakovat 2022?

Funded Trader Bazell – rozhovor o cestě k 16 výplatám

Výprodej 28 % v čipovém sektoru: Proč investoři opouštějí AI giganty?

Praktické okénko: Jsme na začátku nové nákupní vlny?

Analýza DAX, Nasdaq, EUR/USD, Brent: Nasdaq v korekci, Fed neustupuje a ropa znovu roste

Proč vás životní shon stojí peníze na účtu

Aktivity ktoré určite nechcete zmeškať!

Forexové online zpravodajství

Agentura Fitch dnes Česku potvrdila rating AA-. Předpokládá, že dluh zůstane pod kontrolou přes fiskální uvolnění Babišovy vlády i její chystané rozvolnění rozpočtových pravidel

Denní shrnutí: Wall Street získává zpět půdu pod nohama; další intervence na trhu s jenem❓

Wall Street v plusu, pokračují nebývalé skoky gigantů

Podnikatelský sentiment signalizuje dobrý vstup EMU do 3. kvartálu

Ford utrpěl ztrátu 1,3 miliardy USD: Akcie rostou a zisky zachraňují drahé pick-upy

Zašla SaaSpokalypsa příliš daleko?

Tři trhy, které sledovat příští týden (31. července 2026)

Frankfurtská burza uzavřela týden nepatrným růstem

Pražská burza v závěru týdne rostla

USA: Index spotřebitelské důvěry University of Michigan v červenci podle konečných dat na 55,2 b.

Agentura Fitch dnes Česku potvrdila rating AA-. Předpokládá, že dluh zůstane pod kontrolou přes fiskální uvolnění Babišovy vlády i její chystané rozvolnění rozpočtových pravidel

Denní shrnutí: Wall Street získává zpět půdu pod nohama; další intervence na trhu s jenem❓

Wall Street v plusu, pokračují nebývalé skoky gigantů

Podnikatelský sentiment signalizuje dobrý vstup EMU do 3. kvartálu

Ford utrpěl ztrátu 1,3 miliardy USD: Akcie rostou a zisky zachraňují drahé pick-upy

Zašla SaaSpokalypsa příliš daleko?

Tři trhy, které sledovat příští týden (31. července 2026)

Frankfurtská burza uzavřela týden nepatrným růstem

Pražská burza v závěru týdne rostla

USA: Index spotřebitelské důvěry University of Michigan v červenci podle konečných dat na 55,2 b.

Odborné kurzy a semináře

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Online přenos nebo osobní účast)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Záznam semináře)

Praktický workshop technické analýzy + profi obchodní systémy (Online - živý přenos)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Online přenos nebo osobní účast)

Nový seminář: Psychologie tradingu a profesionální Money-Management (Záznam semináře)

Ziskové obchodování akcií - praktický seminář (Záznam semináře)

Nový seminář: Psychologie tradingu a profesionální Money-Management

Ziskové obchodování akcií - praktický seminář

Praktický workshop technické analýzy + profi obchodní systémy (Záznam semináře)

Ziskové obchodování akcií - praktický seminář (Online přenos nebo osobní účast)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Online přenos nebo osobní účast)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Záznam semináře)

Praktický workshop technické analýzy + profi obchodní systémy (Online - živý přenos)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Online přenos nebo osobní účast)

Nový seminář: Psychologie tradingu a profesionální Money-Management (Záznam semináře)

Ziskové obchodování akcií - praktický seminář (Záznam semináře)

Nový seminář: Psychologie tradingu a profesionální Money-Management

Ziskové obchodování akcií - praktický seminář

Praktický workshop technické analýzy + profi obchodní systémy (Záznam semináře)

Ziskové obchodování akcií - praktický seminář (Online přenos nebo osobní účast)

Naposledy čtené:

Forexové online zpravodajství

Týdenní výherci forex demo championship za týden 31.prosince.-4.ledna 2013

Technická analýza páru EUR/USD na 27. ledna 2022

Okénko trhu - Viceguvernér ČNB M. Mora očekává stabilitu sazeb

Makro: Hypoteční trh USA v uplynulém týdnu poklesl

Fundamentálny výhľad dňa

Záznamy – Analytické fórum 2024

Tento týden bude zveřejněna říjnová inflace a míra nezaměstnanosti a HDP za třetí čtvrtletí

Ranní shrnutí (10.08.2022)

Makro: Výrobní sektor Číny zůstal osmý měsíc v poklesu

Elektronika, investice a etika

Týdenní výherci forex demo championship za týden 31.prosince.-4.ledna 2013

Technická analýza páru EUR/USD na 27. ledna 2022

Okénko trhu - Viceguvernér ČNB M. Mora očekává stabilitu sazeb

Makro: Hypoteční trh USA v uplynulém týdnu poklesl

Fundamentálny výhľad dňa

Záznamy – Analytické fórum 2024

Tento týden bude zveřejněna říjnová inflace a míra nezaměstnanosti a HDP za třetí čtvrtletí

Ranní shrnutí (10.08.2022)

Makro: Výrobní sektor Číny zůstal osmý měsíc v poklesu

Elektronika, investice a etika

Blogy uživatelů

+$19,232 v payoutoch, ako na to?

Praktická ukázka: Od krajnosti ke krajnosti

Multitimeframe analýza: 17.11.2023 akcie PORSCHE

3cAnalysis: Týždenný výhľad - pár EUR/USD a index S&P 500

Otočka na librách a iné predikcie

Inverzná výnosová krivka na štátnych dlhopisoch

Býčí gap na ropě je téměř vyplněn – co bude dál?

Elliottova vlnová teorie pro měnový pár EUR/USD, index Nasdaq a kryptoměnu Ethereum

Obrat trendu na AUD/CAD a iné predikcie

RSI/PA (W1, D1) trend system: Aktuální nastavení pro eurodolar

+$19,232 v payoutoch, ako na to?

Praktická ukázka: Od krajnosti ke krajnosti

Multitimeframe analýza: 17.11.2023 akcie PORSCHE

3cAnalysis: Týždenný výhľad - pár EUR/USD a index S&P 500

Otočka na librách a iné predikcie

Inverzná výnosová krivka na štátnych dlhopisoch

Býčí gap na ropě je téměř vyplněn – co bude dál?

Elliottova vlnová teorie pro měnový pár EUR/USD, index Nasdaq a kryptoměnu Ethereum

Obrat trendu na AUD/CAD a iné predikcie

RSI/PA (W1, D1) trend system: Aktuální nastavení pro eurodolar

Vzdělávací články

Jak obchodují profíci: Fibonacci trading - systém úspěšných traderů

Lira ve světě peněz neobstála. Příběh turecké měny definuje katastrofický pád

TOP 3 největší investoři světa – BlackRock, Vanguard a State Street

Y3S: krypto-natívna prop firma, ktorá stavila na jednoduchosť, férové pravidlá a lokálne zázemie

Charting a druhy grafů v technické analýze

VIDEO: Díky této metodě budete mít větší Take-Profity a nižší Stop-Lossy

Kolik lze dlouhodobě vydělávat na finančních trzích (část 5.)

Jaroslav Tupý: Více než 20 let tradingu

Smart Money Trading: Obchodní pozice velkých hráčů – jak na COT report? (23. díl)

Jak obchodovat USD/CNY? (2/2)

Jak obchodují profíci: Fibonacci trading - systém úspěšných traderů

Lira ve světě peněz neobstála. Příběh turecké měny definuje katastrofický pád

TOP 3 největší investoři světa – BlackRock, Vanguard a State Street

Y3S: krypto-natívna prop firma, ktorá stavila na jednoduchosť, férové pravidlá a lokálne zázemie

Charting a druhy grafů v technické analýze

VIDEO: Díky této metodě budete mít větší Take-Profity a nižší Stop-Lossy

Kolik lze dlouhodobě vydělávat na finančních trzích (část 5.)

Jaroslav Tupý: Více než 20 let tradingu

Smart Money Trading: Obchodní pozice velkých hráčů – jak na COT report? (23. díl)

Jak obchodovat USD/CNY? (2/2)

Tradingové analýzy a zprávy

Forex: Shrnutí obchodování 3.10.2019

Forex: Euro po oznámení nových stimulačních opatření ECB posiluje

Česká ekonomika loni stoupla o 2,5 pct

AUD/USD - Intradenní výhled 20.1.2021

GBP/USD - Intradenní výhled 3.4.2020

Nejsilnější a nejslabší měny 11.4.2017

Analýza hlavních měnových párů 30.7.2021

Agentura S&P zlepšila rating Itálie

Ropa WTI - Intradenní výhled 05.12.2022

Analýza hlavních měnových párů 12.11.2020

Forex: Shrnutí obchodování 3.10.2019

Forex: Euro po oznámení nových stimulačních opatření ECB posiluje

Česká ekonomika loni stoupla o 2,5 pct

AUD/USD - Intradenní výhled 20.1.2021

GBP/USD - Intradenní výhled 3.4.2020

Nejsilnější a nejslabší měny 11.4.2017

Analýza hlavních měnových párů 30.7.2021

Agentura S&P zlepšila rating Itálie

Ropa WTI - Intradenní výhled 05.12.2022

Analýza hlavních měnových párů 12.11.2020

Témata v diskusním fóru

EUR/USD

Obchodník měsíce: Výbuch účtu a cesta zpět k nule

Co se děje 5 minut před špatným obchodem?

Prudký pád výnosů u krátkých bondů Španělska a Itálie pokračuje

Švýcarské akciové indexy: Globální firmy se stoletou historií (15. díl)

Nahrazování ztrát

Krvavé úterý na asijských trzích: Co sráží index KOSPI o 11 % za jediný den?

Trhy sa nevedia rozhodnúť a pohyb do strany začína pôsobiť nudne

Akciové indexy

ODY - trojka...

EUR/USD

Obchodník měsíce: Výbuch účtu a cesta zpět k nule

Co se děje 5 minut před špatným obchodem?

Prudký pád výnosů u krátkých bondů Španělska a Itálie pokračuje

Švýcarské akciové indexy: Globální firmy se stoletou historií (15. díl)

Nahrazování ztrát

Krvavé úterý na asijských trzích: Co sráží index KOSPI o 11 % za jediný den?

Trhy sa nevedia rozhodnúť a pohyb do strany začína pôsobiť nudne

Akciové indexy

ODY - trojka...

reklama