Ticker Tape by TradingView

reklama

reklama

reklama

reklama

Invesco: Investiční alternativy pod drobnohledem

Lidé se často ptají na názor na alternativní aktiva, tedy nelikvidní aktiva, která jsou obvykle mimo dosah průměrného investora. Příkladem mohou být nemovitosti, private equity a mnoho strategií hedgeových fondů (distressed assets, merger arbitrage atd.). Do této kategorie mohou spadat i komodity vzhledem k obtížnosti jejich dodávání a skladování. Do tohoto alternativního koše zahrnujeme také kryptoměny, jako je Bitcoin. Mnohá taková aktiva se nyní stala dostupnějšími (REIT, fondy soukromého kapitálu, veřejně obchodované hedgeové fondy, komoditní fondy a certifikáty atd.), ale mnoho investorů je stále považuje za alternativní. Existuje samozřejmě ještě jedna kategorie alternativ, kterou lze nejlépe popsat jako sběratelské předměty: reálná aktiva, která jsou často sbírána z jiných důvodů než pro finanční zisk. Jejich cena však často dlouhodobě roste. Příkladem mohou být kvalitní vína, vzácné známky a mince, umělecká díla, šperky, baseballové karty atd. Sběratelské předměty většinou nemají likvidní trh a hodnota aktiva se často posuzuje podle poslední prodejní ceny ekvivalentního aktiva.

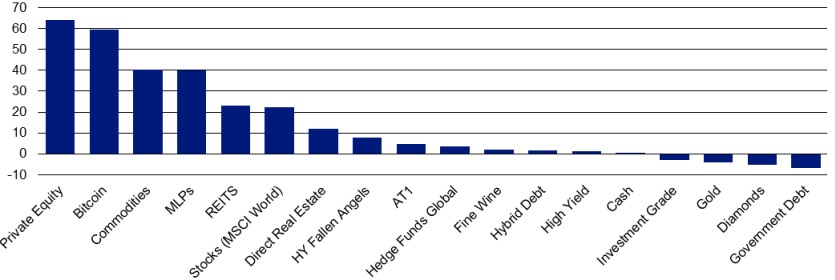

Obrázek 1 ukazuje, jak se v roce 2021 dařilo některým alternativním aktivům, a přináší srovnání s některými konvenčnějšími aktivy, jako jsou hotovost, státní dluhopisy, dluhopisy investičního stupně (IG) a dluhopisy s vysokým výnosem (HY) a akcie. Zdá se, že alternativní aktiva zažila dobrý rok, přičemž v čele stojí private equity, bitcoin, komodity a MLP. Některá aktiva, která lze zařadit do kategorie klenotů (diamanty a zlato), si však vedla téměř stejně špatně jako státní dluhopisy. Rok 2021 byl třetím rokem v řadě poklesu cen diamantů, ale v případě zlata se jednalo o první pokles od roku 2018 (viz roční žebříčky na obr. 4).

„Již dříve jsme si všimli kontrastu mezi soukromým kapitálem a hedgeovými fondy. Soukromý kapitál je v podstatě vysoce cyklická verze veřejně obchodovaných akcií s vysokou betou,“ uvádí Eva Miklášová, Country Lead pro Českou republiku Invesco. Na druhou stranu hedgeové fondy jsou méně volatilní, ale dlouhodobě generují nižší výnosy (viz obrázek 2). Obrázek 1 v podstatě ukazuje jen málo překvapení v roce, ve kterém se světová ekonomika odrazila od hluboké globální recese: cyklická aktiva masivně překonala defenzivní aktiva (i když podle našeho názoru zatím není jasné, jak by měl být Bitcoin kategorizován). Mezi aktivy s pevným výnosem si nejlépe vedly "alternativy" (Fallen Angels, AT1 a hybridní dluhopisy).

Obrázek 1 – Celkový výnos globálních aktiv v roce 2021 (v USD)

Poznámky k obr.: Based on total return indices in US dollars from 31 December 2020 to 31 December 2021, unless stated otherwise: spot price of gold per ounce, spot price of one carat flawless diamonds (Polished Prices Index), ICE BofA 0-3 month US treasury total return index (Cash), spot price of Bitcoin in USD, ICE BofA Global Government Index (Government Debt), ICE BofA Global Corporate Index (Investment Grade), ICE BofA Global HY Index (High Yield), GPR General World Index (REITS), S&P GSCI total return index (Commodities), MSCI World Index (Stocks), Hedge Fund Research Global Hedge Fund Index (Hedge Funds), LPX Major Market Listed Private Equity Index (Private Equity), US NCREIF Property Total Return Index (Direct Real Estate, from 30 September 2020 to 30 September 2021), Liv-ex Fine Wine Investable (Fine Wine, price index converted from euros to US dollars), Morningstar MLP Composite Index (MLPs), FTSE Time-Weighted US Fallen Angel Bond Select Index (HY Fallen Angels), iBoxx USD Contingent Convertible Liquid Developed Market AT1 with 8.5% Issuer Cap (AT1), ICE BofA Global Hybrid Non-Financial Corporate Index (Hybrid Debt). Past performance is no guarantee of future results. Source: Bloomberg, Refinitiv Datastream, ICE BofA, MSCI, Polished Prices, S&P GSCI, GPR, LPX, FHFA, Liv-ex, Hedge Fund Research, iBoxx, FTSE, Morningstar and Invesco.

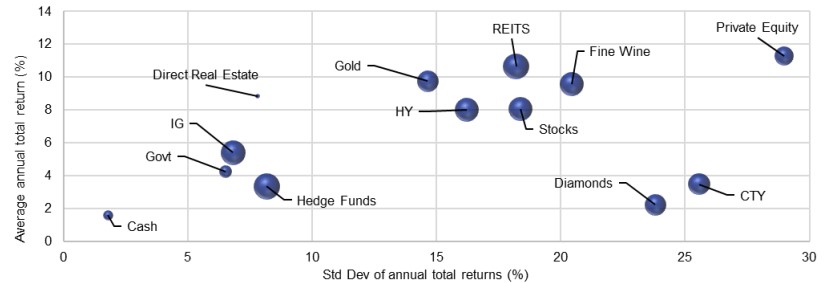

Obrázek 2 shrnuje údaje o výkonnosti od roku 2000 pro aktiva s dostatečně dlouhou historií (všimněte si, že údaje pro diamanty začínají až v roce 2003). „Vezmeme-li v úvahu, že velikost bublin za uvedené období je úměrná průměrné korelaci s ostatními aktivy, vyniká výkonností hotovost, protože je to aktivum s nízkými výnosy, nízkou volatilitou a nízkou korelací s ostatními aktivy. Pokud bychom totiž na základě informací uvedených v grafu 2 vypočítali efektivní hranici, tedy množinu portfolií, ze kterých každé je optimální pro danou výši rizika, pravděpodobně by vedla od hotovosti k soukromým akciím, přičemž nemovitosti, REIT a zlato by byly velmi blízko této hranice,“ vysvětluje Eva Miklášová.

Pokud jsou akcie považovány za "vhodné" aktivum pro dlouhodobé investice, vyplývá z obrázku 2 řada závěrů. Jestliže tedy předpokládáme, že budoucnost přinese podobné výsledky: Za prvé, dali bychom přednost akciím před diamanty a komoditami (obojí přineslo nižší výnosy a vyšší volatilitu); za druhé, dali bychom přednost nemovitostem, REITS, HY a zlatu před akciemi (všechny přinesly vyšší výnosy s nižší volatilitou); za třetí, soukromý kapitál a kvalitní víno přinesly vyšší výnosy než akcie, ale s vyšší volatilitou, takže volba závisí na preferenci rizika, a za čtvrté, hotovostní státní dluh, IG a hedgeové fondy přinesly nižší výnosy než akcie, ale s nižší volatilitou, takže volba opět závisí na preferenci rizika. Ačkoli údaje uvedené v grafu 2 pokrývají období 22 let, musíme se vyvarovat předpokladu, že ukazují dokonalý vzor pro budoucnost. Neočekávali bychom například, že zlato bude vždy blízko efektivní hranici. Na začátku roku 2000 byla cena zlata pod 300 USD, což bylo v reálném vyjádření téměř několikaleté minimum. Od té doby vystoupala na 2000 USD a v současné době se pohybuje těsně nad 1800 USD, což je výrazně nad dlouhodobým historickým průměrem (od roku 1833). Ten je při vyjádření v dnešních cenách přibližně 650 USD (nebo přibližně 1000 USD, pokud počítáme pouze období od roku 1971, kdy byla cena zlata liberalizována). Umístění zlata v rámci rizika a výnosu je v dlouhodobém horizontu velmi podobné umístění diamantů a komodit (CTY) na obrázku 2.

Obrázek 2 – Riziko a výnos z globálních aktiv (2000-2021, v USD)

Note: Based on calendar year data from 2000 to 2021 (except for Diamonds which is from 2003 to 2021 and Direct Real Estate for which the 2021 data is from 30 September 2020 to 30 September 2021). Area of bubbles is in proportion to average correlation with the other assets in the chart. Calculated using total return indices in US dollars unless stated otherwise: spot price of gold per ounce, spot price of one carat flawless diamonds (Polished Prices Index), ICE BofA 0-3 month US treasury total return index (Cash), ICE BofA Global Government Index (Govt), ICE BofA Global Corporate Index (IG), ICE BofA Global HY Index (HY), GPR General World Index (REITS), S&P GSCI total return index for commodities (CTY), MSCI World Index (Stocks), Hedge Fund Research Global Hedge Fund Index (Hedge Funds), LPX Major Market Listed Private Equity Index (Private Equity), US NCREIF Property Total Return Index (Direct Real Estate), Liv-ex Fine Wine Investable (Fine Wine, price index converted to US dollars). Past performance is no guarantee of future results. Source: Bloomberg, Refinitiv Datastream, ICE BofA, MSCI, Polished Prices, S&P GSCI, GPR, LPX, FHFA, Liv-ex, Hedge Fund Research, Invesco.

Ve sledovaném období by se hedgeové fondy daly zařadit do skupiny aktiv s pevným výnosem, jakými je hotovost, státní dluh a IG. Lze však říci, že jim dominovaly státní dluhopisy a IG, které nabízely vyšší výnos, ale menší volatilitu). Přesto hedgeové fondy nabízely možnost volby oproti hotovosti – je otázkou osobní volby, zda dáme přednost vyšším výnosům hedgeových fondů vzhledem k tomu, že jsou spojeny s vyšší volatilitou než hotovost. Pokud jde o rok 2021, z grafu 1 vyplývá, že hedgeové fondy překonaly výkonnost vládního dluhu, IG a hybridních dluhopisů, ale nikoliv Fallen Angels nebo AT1. To nevypadá příliš povzbudivě, ale lze namítnout, že je možné najít hedgeové fondy s mnohem lepším výkonnostním profilem.

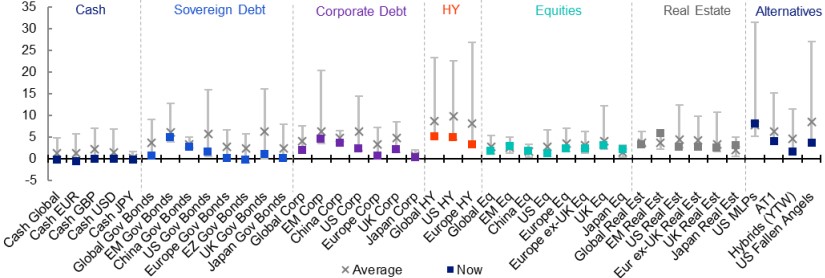

Obrázek 3 – Výnosy aktiv v historických rozpětích (%)

Poznámky: As of 31 December 2021. US MLPs is based on the Morningstar MLP Composite Index (starting 15 June 2001). AT1 is based on Markit iBoxx USD Contingent Convertible Liquid Developed Market AT1 Index (starting 2 January 2014). Hybrids (YTW) is a yield-to-worst measure based on the ICE BofA Global Hybrid Non-Financial Corporate Index (starting 31 December 2001). US Fallen Angels is based on the FTSE Time-Weighted US Fallen Angel Bond Select Index (starting 2 January 2002). See appendices for definitions, methodology and disclaimers (especially Appendix 1 for details of indices used for assets not mentioned above). Past performance is no guarantee of future results. Source: ICE BofA, Barclays Bloomberg, FTSE, iBoxx, ICE, Morningstar, Refinitiv Datastream, Invesco.

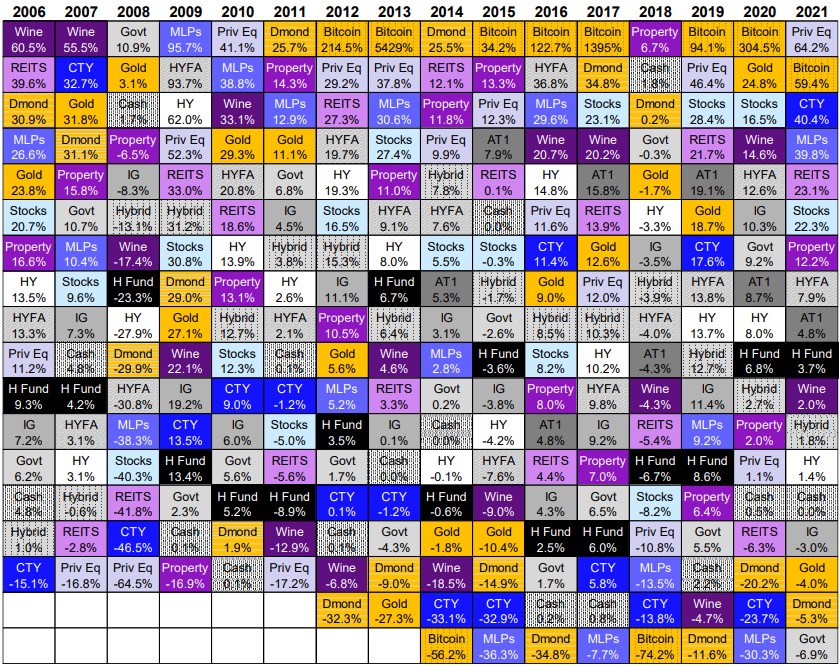

Při pohledu do budoucna předpokládáme, že letošní pořadí aktiv bude záviset na prostředí. Ekonomické prostředí v roce 2021 bylo totiž šité na míru cyklickým aktivům, přičemž silné ekonomické oživení zvrátilo pořadí aktiv z roku 2020 (viz obrázek 4). „Stále se domníváme, že cyklická aktiva budou na vrcholu, ale ne o mnoho. Nemovitosti proto zůstávají jedním z našich favorizovaných aktiv. Kontrast mezi letošním a loňským rokem nebude jen o růstu, ale také o začátku cyklu zpřísňování sazeb centrálních bank,“ říká Eva Miklášová.

Obrázek 3 ukazuje, že výnosy většiny aktiv jsou v historických rozpětích velmi nízké. Ti, kteří hledají výnosy, je s největší pravděpodobností najdou v nemovitostech a dluhu rozvíjejících se trhů (včetně Číny), úvěrech s vysokým výnosem a MLP. „Všechna tato aktiva přinášejí riziko, ale my upřednostňujeme zejména nemovitosti na rozvíjejících se trzích, protože jsou jediným aktivem, které pokrýváme a jehož výnos je znatelně vyšší než historické normy,“ shrnuje Eva Miklášová. To, že výnosy byly tak nízké, usnadnilo volbu aktiv s malým nebo žádným výnosem (například růstové akcie, zlato a kryptoměny). Jakmile centrální banky ukončí nákupy aktiv a zvýší úrokové sazby, náklady obětované příležitosti držby těchto aktiv s nízkým/žádným výnosem vzrostou. Zlato a Bitcoin budou proto zřejmě v letošním roce bojovat. Obrázek 4 ukazuje, že mezi aktivy, která Invesco pokrývá, byl Bitcoin v každém roce, s výjimkou roku 2021 (kdy byl druhý nejlepší), buď nejlepším, nebo nejhorším aktivem. Načasování je vším: když se daří, daří se velmi dobře, ale když se nedaří, je to velmi bolestivé. Samozřejmě existují způsoby, jak se utěšit, když to nejde. Obrázek 2 naznačuje, že investice do kvalitního vína si stály někde mezi private equity a akciemi. Pokud je možné převzít dodávku v naturáliích, mohly by se investice změnit na spotřebu. Souhrnně lze říct, že rok 2021 byl pro některá alternativní cyklická aktiva vynikající. „Pochybujeme, že rok 2022 bude tak velkorysý. Ačkoli očekáváme, že cyklická aktiva budou v průběhu roku dosahovat lepších výsledků, myslíme si, že by to mohla být dost hrbolatá jízda,“ dodává Eva Miklášová.

Obrázek 4 – Celkové výnosy za kalendářní roky (2006-2021, v USD)

Poznámka: Based on calendar year data from 2006 to 2021 (except for Property, for which the 2021 data is from 30 September 2020 to 30 September 2021). Calculated using total return indices in US dollars unless stated otherwise: spot price of gold per ounce (Gold), spot price of one carat flawless diamonds (Dmond, using Polished Prices Index), ICE BofA 0-3 month US treasury total return index (Cash), spot price of Bitcoin in USD (Bitcoin), ICE BofA Global Government Index (Govt), ICE BofA Global Corporate Index (IG), ICE BofA Global HY Index (HY), GPR General World Index (REITS), S&P GSCI total return index (CTY), MSCI World Index (Stocks), Hedge Fund Research Global Hedge Fund Index (H Fund), LPX Major Market Listed Private Equity Index (Priv Eq), US NCREIF Property Total Return Index (Property), Liv-ex Fine Wine Investable (Wine, price index converted from euros to US dollars), Morningstar MLP Composite Index (MLPs), FTSE Time-Weighted US Fallen Angel Bond Select Index (HYFA), iBoxx USD Contingent Convertible Liquid Developed Market AT1 with 8.5% Issuer Cap (AT1), ICE BofA Global Hybrid Non-Financial Corporate Index (Hybrid). Past performance is no guarantee of future results. Source: Bloomberg, Refinitiv Datastream, ICE BofA, MSCI, Polished Prices, S&P GSCI, GPR, LPX, FHFA, Liv-ex, Hedge Fund Research, iBoxx, FTSE, Morningstar and Invesco.

V rámci modelové alokace aktiv Invesco nadále upřednostňuje nemovitosti. „Na druhou stranu Bitcoin má za sebou úžasné tři roky a máme podezření, že by mohl utrpět, pokud budou výnosy dluhopisů nadále růst, jak očekáváme. Na druhém konci spektra jsou diamanty, které v posledních třech letech nijak nezářily, ceny v každém roce klesaly, a my si klademe otázku, zda nenastal čas na oživení (viz obrázek 4). Vzhledem k tomu, že v letošním roce očekáváme větší volatilitu, protože trhy vstřebávají zpřísňování podmínek ze strany centrálních bank, mohou někteří upřednostňovat hedgeové fondy. Tato třída aktiv se však od roku 2001 v žádném roce sotva dostala do první poloviny výkonnosti,“ uzavírá Eva Miklášová.

Všechny údaje k 21. lednu 2022, pokud není uvedeno jinak.

Varování před riziky

Hodnota investic a výnosy z nich podléhají výkyvům.

To může být částečně způsobeno změnami směnných kurzů. Investoři nemusí získat zpět celou investovanou částku. Minulá výkonnost není vodítkem pro budoucí výnosy.

Zdroj: Invesco

Klíčová slova: Bitcoin | Equity | Private equity | Světová ekonomika | Recese | Rizika | Kapitál | Sazby | Akcie | Aktiva | Alokace | Bloomberg | Bond | Cap | Centrální banky | Certifikáty | Ekonomika | Komoditní fondy | Hedge Fund | Hedge | High | High Yield | Investice | Komodity | Likvidní trh | Riziko | Spot | Výkonnost | Performance | Výnos | Yield | Zlato | Úrokové sazby | Banky | USD | Barclays | Dluhopisy | Cena zlata | FTSE | Investoři | Výnosy dluhopisů | Zisk | Výsledky | Gold | Hedgeové fondy | Aktivum | Index | Likvidní | Volatilní | Cena | Dlouhodobé investice | Fondy | Investiční | Komoditní | Market | Nemovitosti | Státní dluh | Státní dluhopisy | Trh | REIT | ROCE | Volby | Commodities | Investment | Markit | MSCI | Diamanty | Kryptoměny | S&P | Výnosy | Morningstar | ex | Alokace aktiv | Invesco | MSCI World Index | Růstové akcie | IG | Refinitiv | Dluhopisy s vysokým výnosem | Globální recese | Hedge Fund Research | Eva Miklášová | Total | Šperky | Budoucnost | Hodnota investic | Trhy | Pokles | Mince | Třída aktiv | Nákupy aktiv | Hotovost | Růst | Vyšší výnosy | Údaje | Ekonomické oživení | MSCI World | ONE | JDE | Fondy soukromého kapitálu | Ceny | Riziko a výnos | Prodejní ceny | Příležitosti | Načasování | Liquid | SPOT | Investment grade | Zlato a bitcoin | Minulá výkonnost | 3М | BofA | Real Estate | Varování před riziky | Ekonomické prostředí | Varování |

Čtěte více

-

Invesco: Globální alokace aktiv pro rok 2024

Vzhledem k našemu názoru, že rok 2024 přinese mnohem nižší úrokové sazby, očekáváme lepší výnosy u aktiv s pevným výnosem a také to, že rizikovější aktiva budou těžit z nižších sazeb a dalších vyhlídek na růst. Celkově předpokládáme nejlepší výnosy od roku 2019 i u dalších aktiv. V důsledku toho snižujeme v rámci naší modelové alokace aktiv hotovost na nulu, zatímco zvyšujeme váhu u investičního stupně, vysokého výnosu (rizikových aktiv), bankovních úvěrů a REITS (vše nadváha) a akcií (stále podváha). Preferujeme aktiva evropských a rozvíjejících se trhů (EM). -

Invesco: Globální alokace aktiv pro 4. čtvrtletí roku 2025

„Podle nás by globální ekonomika mohla zrychlit, a to navzdory zpomalení americké ekonomiky a je pozitivní, že Fed se chystá zahájit rychlé uvolňování měnové politiky. Domníváme se také, že inflace již neklesá, že některé centrální banky se blíží konci svých cyklů uvolňování měnové politiky a že geopolitická rizika zůstávají vysoká. -

Invesco: Globální bezemisní dluhopisy – Podpora cesty k hospodářství s nulovými emisemi

Strategie společnosti Invesco „Net Zero Global Bond“ se zaměřují nejen na snižování emisí skleníkových plynů, ale snaží se také podporovat pozitivní dopad na reálnou ekonomiku. Primárně se Invesco zaměřuje na společnosti v odvětvích, kde lze emise těžko snižovat. -

Invesco: Globální trhy – co sledovat v listopadu?

Ekonomika eurozóny vykazuje známky dalšího oslabování a Čína oznámila data, která odhalila složitou cestu k hospodářskému oživení. -

Invesco: Hospodářský růst Indie je vynikající, a to v celosvětovém měřítku

Indie je jednou z nejvýrazněji rostoucích ekonomik v Asii, a to díky digitální transformaci, silné spotřebě a rostoucímu vývozu. Její ekonomiku podporuje mladá pracovní síla, stále bohatší obyvatelstvo a vládní politika, která přináší renesanci výroby. Země vyniká na globální scéně a v roce 2024 tempo jejího hospodářského růstu překonalo ostatní asijské země. -

Invesco: Chaotické první čtvrtletí na světových trzích je charakterizováno malými vítězstvími

Na trzích panovaly v prvním čtvrtletí výkyvy, protože se množila různá prohlášení centrálních bank a způsobovala zmatek. Některá „malá vítězství“ bylo proto možná snadné přehlédnout. Jádrový index cen výdajů na osobní spotřebu za březen přinesl úlevu – a získal důvěru od předsedy Federálního rezervního systému Jaye Powella. -

Invesco: ChatGPT, umělá inteligence a Metaverzum

ChatGPT, umělá inteligence a Metaverzum "Pokud chceme vytvořit trojrozměrný internet, pak je bezpodmínečně nutné, aby lidé, kteří se na něm podílejí, také vytvářeli obsah – a jediná naděje, že se nám to podaří, je, že nám pomůže umělá inteligence." - Rev Lebaredian, viceprezident pro technologie Omniverse a simulace ve společnosti NVIDIA. -

Invesco: Inflace a znovuotevření Číny pomohou trhům v roce králíka

V Číně začal nový lunární rok a je to rok králíka. V roce tygra byly trhy „zničeny“, takže doufám, že tento rok přinese na finanční trhy jinou energii. -

Invesco: Investice do klimatu – je třeba zmírňování a přizpůsobování?

Podle globálního nárůstu teplot v průběhu let je jasné, že změna klimatu bude výzvou pro náš způsob života. Pro řešení těchto rizik je nezbytné investovat do strategií zmírňování a přizpůsobování se změně klimatu. -

Invesco: Investice do vodíku

Vodík bude hrát zásadní roli při přechodu na nízkoemisní hospodářství. Ačkoli se předpokládá, že větrné a solární energie budou v nadcházejících letech pokrývat většinu světové poptávky po elektřině, elektrifikace není vždy možná nebo není nejúčinnějším zdrojem energie. Vodík – a zejména zelený vodík – může být nejlepším řešením pro dekarbonizaci těžkých průmyslových odvětví, jako je lodní doprava a letectví, a také může poskytovat čistší zdroj tepla. Vodík je sice ve srovnání s jinými technologiemi čisté energie v raném stádiu vývoje, ale vzhledem k tomu, že již byly vyčleněny značné investice, mohl by zaznamenat jeden z nejsilnějších růstů. -

Invesco: Investiční pojištění – bude třeba v roce 2023 změnit staré zvyky?

Inflace bude pravděpodobně přetrvávat i v roce 2023 a donutí mnoho pojistitelů diverzifikovat svá aktiva ve snaze chránit se před jejími bezprostředními i dlouhodobými dopady. Tlak regulačních orgánů na odvětví pojišťoven bude také sílit, což přinese nové požadavky týkající se například řízení rizik, udržitelnosti a uspokojování zájmů klientů. Tváří v tvář těmto výzvám si pojistitelé musí uvědomit, že investiční strategie, které se mohly v minulosti ukázat jako účinné, se v budoucnu nemusí ukázat jako tak účinné. -

Invesco: Investiční trendy u burzovně obchodovatelných fondů

Burzovně obchodované fondy neboli ETF se začínají čím dál víc prosazovat i v evropském regionu. Celková globální hodnota ETF od všech emitentů se přitom od roku 2018 do loňska téměř zdvojnásobila. Začátek roku 2022 přitom naznačuje, že zájem o ETF bude pokračovat. -

Invesco: Investiční výhled na rok 2024 v oblasti nemovitostí

Existuje citát běžně připisovaný Marku Twainovi, který říká: "Kdykoli se ocitnete na straně většiny, je čas se zastavit a zamyslet". Je to dobrá rada obecně – ale možná obzvlášť důležitá pro aktivní investory, kteří hledají nekonsenzuální příležitosti. -

Invesco Investment Outlook 2022: Normálnější růst i inflace, vyšší volatilita v roce plném změn

Po dvou letech mimořádných kroků fiskální a měnové politiky, které vyvolala pandemie, očekávají investiční stratégové společnosti Invesco, že rok 2022 bude rokem změn. Politiky a ekonomiky se budou přibližovat normálnějšímu stavu. Uprostřed pokračujících narušení dodavatelského řetězce a nárůstu poptávky se výhled na rok 2022 soustředí také na otázku inflace a na to, jak na ni mohou trhy a tvůrci politik reagovat. -

Invesco: Investování může být šetrné vůči životnímu prostředí

Nedávné trendy na cestě k nulovým emisím nejsou povzbudivé. Stručně řečeno, pokud chceme dosáhnout čisté nulové emise CO2, musí se intenzita hospodářské činnosti dramaticky snížit – mnohem více než v posledních desetiletích. Válka na Ukrajině navíc vyvolala otázky týkající se energetické bezpečnosti. Rovněž přiměla země, aby přenastavily svůj energetický mix. -

Invesco: Jaká jsou očekávání pro různá aktiva?

Očekáváme, že globální ekonomika zrychlí, což by podle nás mělo podpořit cyklická a rizikovější aktiva. Probíhající události na Blízkém východě sice zvyšují rizika pro výhled, historie však naznačuje, že geopolitické a vojenské události mají obvykle na ceny aktiv jen omezený a krátkodobý dopad. -

Invesco: Jak investovat do S&P 500?

Index S&P 500 zaznamenal rekordní nárůst koncentrace největších akcií a tím pádem i nadhodnocení valuací, což bylo poháněno „velkou sedmou“. Index S&P 500 Equal Weight ale dlouhodobě překonává standardní verzi indexu váženou tržní kapitalizací. Historie potvrzuje, že trhy se často vrací k průměru, což by mohlo představovat příležitost pro investory, kteří hledají expozici vůči americkým akciím, ale chtějí diversifikovat. -

Invesco: Jak si vedlo zlato v prvním čtvrtletí roku 2025?

Ve čtvrtletní zprávě o zlatě se společnost Invesco zabývala výkonností ceny zlata, dalšími třídami aktiv a významnými makro faktory, včetně výnosů dluhopisů, amerického dolaru a inflačních očekávání. -

Invesco: Jak to nyní vypadá na trhu aktiv s pevným výnosem

Po březnovém vzestupu se trhy s pevným výnosem v dubnu vyvíjely špatně, protože očekávání snížení sazeb byla opět odsunuta. Silnější, než očekávaná ekonomická data z USA udržovala na začátku měsíce tlak na růst výnosů amerických státních dluhopisů a data o inflaci v polovině měsíce vedla k dalšímu růstu výnosů. Předseda Fedu Powell také naznačil, že vzhledem k tomu, že v posledních měsících nedošlo k dalšímu posunu při návratu inflace k cíli, bude možná nutné ponechat sazby na vyšší úrovni po delší dobu, což posunulo očekávání prvního snížení sazeb až na čtvrté čtvrtletí. -

Invesco: Kde jsou investiční příležitosti v době, kdy se světové ekonomiky rozcházejí?

Všechny západní vyspělé ekonomiky se pohybují stejným směrem – obecně klesá inflace a začíná nebo se blíží začátek snižování sazeb –, ale různou rychlostí. Velkou část těchto rozdílů lze přičíst tomu, jak jednotlivé hlavní ekonomiky reagovaly na pandemii a následný prudký růst inflace. USA například vedly v oblasti stimulačních opatření. To stačí k vytvoření podstatných rozdílů, které se nyní projevují třeba v tom, jak rychle začínají příslušné centrální banky snižovat sazby.

Forex - doporučené články:

Co je FOREX?

Základní informace o finančním trhu FOREX. Forex je obchodování s cizími měnami (forex trading) a je zároveň největším a také nejlikvidnějším finančním trhem na světě.

Forex pro začátečníky

Forex je celosvětová burzovní síť, v jejímž rámci se obchoduje se všemi světovými měnami, včetně české koruny. Na forexu obchodují banky, fondy, pojišťovny, brokeři a podobné instituce, ale také jednotlivci, je otevřený všem.

1. část - Co to vlastně forex je?

FOREX = International Interbank FOReign EXchange. Mezinárodní devizový trh - jednoduše obchodování s cizími měnami - obchodování se směnnými kurzy.

VIP zóna - Forex Asistent

Nabízíme vám jedinečnou příležitost stát se součástí týmu elitních obchodníků FXstreet.cz. Ve spolupráci s předními úspěšnými obchodníky jsme pro vás připravili unikátní VIP skupinu (speciální uzavřená sekce na webu), až doposud využívanou pouze několika profesionálními tradery, a k tomu i exkluzivní VIP indikátory, doposud úspěšně používané pouze k soukromým účelům. Nyní se vám otevírá možnost stát se součástí této VIP skupiny, díky které získáte jedinečné know-how pro obchodování na forexu, výjimečné VIP indikátory, a tím také náskok před drtivou většinou ostatních účastníků trhu.

Forex brokeři - jak správně vybrat

V podstatě každého, kdo by chtěl obchodovat forex, čeká jednou rozhodování o tom, s jakým brokerem (přeloženo jako makléř/broker nebo zprostředkovatel) by chtěl mít co do činění a svěřil mu své finance určené k obchodování. Velmi rád bych vám přiblížil problematiku výběru brokera, rozdíl mezi jednotlivými typy brokerů a v neposlední řadě uvedu několik příkladů nejznámějších z nich.

Forex robot (AOS): Automatický obchodní systém

Snem některých obchodníků je obchodovat bez nutnosti jakéhokoliv zásahu do obchodu. Je to pouhá fikce nebo reálná záležitost? Kolik z nás věří, že "roboti" mohou profitabilně obchodovat? Na jakých principech fungují?

Forex volatilita

Forex volatilita, co je volatilita? Velmi užitečným nástrojem je ukazatel volatility na forexu. Grafy v této sekci ukazují volatilitu vybraného měnových párů v průběhu aktuální obchodní seance.

Forex zůstává největším trhem na světě

V dnešním článku se podíváme na nejnovější statistiky globálního obchodování na forexu. Banka pro mezinárodní vyrovnání plateb (BIS) totiž před pár týdny zveřejnila svůj pravidelný tříletý přehled, ve kterém detailně analyzuje vývoj na měnovém trhu. BIS je označována jako "centrální banka centrálních bank". Je nejstarší mezinárodní finanční organizací a hraje klíčovou roli při spolupráci centrálních bank a dalších institucí z finančního sektoru. Dnešní vzdělávací článek sice nebude zcela zaměřen na praktické informace z pohledu běžného tradera, ale i přesto přinese zajímavé a důležité poznatky.

Nejnovější články:

Vzdělávací články

VIP zóna FXstreet.cz v červenci 2026 byla pro klienty opět zisková

Léto v plném proudu, trhy také: Top 3 obchody traderů Fintokei na indexech a zlatě

Chamtivost a strach: Největší cenové pohyby na finančních trzích (červenec 2026)

Káva na rozcestí. Přinese rekordní úroda další pokles cen?

Stvořil elitní klub, kde Ameriku obral o 65 miliard. Madoff řídil největší Ponzi dějin

Akcie, dolar, bitcoin, zlato, ropa: Začíná to!

Historická data, kde je získat, jak připojit svého data providera do MultiCharts a proč je budeme potřebovat? (4. díl)

Jak obchodují profíci: Fibonacci trading - systém úspěšných traderů

Burza v LA chtěla sesadit Wall Street. Místo ropných obchodů dnes místem duní basy

Ošidil hosty v restauraci a pak obral Ameriku o miliony. Nápad na obří podvod dostal Ponzi náhodou

VIP zóna FXstreet.cz v červenci 2026 byla pro klienty opět zisková

Léto v plném proudu, trhy také: Top 3 obchody traderů Fintokei na indexech a zlatě

Chamtivost a strach: Největší cenové pohyby na finančních trzích (červenec 2026)

Káva na rozcestí. Přinese rekordní úroda další pokles cen?

Stvořil elitní klub, kde Ameriku obral o 65 miliard. Madoff řídil největší Ponzi dějin

Akcie, dolar, bitcoin, zlato, ropa: Začíná to!

Historická data, kde je získat, jak připojit svého data providera do MultiCharts a proč je budeme potřebovat? (4. díl)

Jak obchodují profíci: Fibonacci trading - systém úspěšných traderů

Burza v LA chtěla sesadit Wall Street. Místo ropných obchodů dnes místem duní basy

Ošidil hosty v restauraci a pak obral Ameriku o miliony. Nápad na obří podvod dostal Ponzi náhodou

Denní kalendář událostí

V USA týdenní statistický bulletin API

V Kanadě Ivey index PMI

V USA průměrný hodinový výdělek

V USA míra nezaměstnanosti

V USA NFP report zaměstnanosti

V Kanadě míra nezaměstnanosti

V USA zásoby zemního plynu

V USA žádosti o podporu v nezaměstnanosti

V eurozóně maloobchodní tržby

Ve Švýcarsku míra nezaměstnanosti

V USA týdenní statistický bulletin API

V Kanadě Ivey index PMI

V USA průměrný hodinový výdělek

V USA míra nezaměstnanosti

V USA NFP report zaměstnanosti

V Kanadě míra nezaměstnanosti

V USA zásoby zemního plynu

V USA žádosti o podporu v nezaměstnanosti

V eurozóně maloobchodní tržby

Ve Švýcarsku míra nezaměstnanosti

Tradingové analýzy a zprávy

Řetězec restaurací McDonald's zvýšil čtvrtletní zisk o pět procent

Forex: Dolar zůstává beze změny, vliv mají zmírnění geopolitického napětí a intervence

Komodity: Ceny ropy klesají po optimistických výrocích Kataru a USA o jednání s Íránem

Pražská burza dál vylepšila své půlroční maximum, dařilo se většině titulů

Forex: Koruna dnes mírně posílila vůči euru i dolaru

Swingové obchodování etherea 4.8.2026

Swingové obchodování GBP/USD 4.8.2026

Swingové obchodování zlata 4.8.2026

Swingové obchodování EUR/USD 4.8.2026

Forex sentiment 4.8.2026

Řetězec restaurací McDonald's zvýšil čtvrtletní zisk o pět procent

Forex: Dolar zůstává beze změny, vliv mají zmírnění geopolitického napětí a intervence

Komodity: Ceny ropy klesají po optimistických výrocích Kataru a USA o jednání s Íránem

Pražská burza dál vylepšila své půlroční maximum, dařilo se většině titulů

Forex: Koruna dnes mírně posílila vůči euru i dolaru

Swingové obchodování etherea 4.8.2026

Swingové obchodování GBP/USD 4.8.2026

Swingové obchodování zlata 4.8.2026

Swingové obchodování EUR/USD 4.8.2026

Forex sentiment 4.8.2026

Blogy uživatelů

Akcie Microsoftu zlomily 26 let starý rekord. Důvod překvapil i samotné investory

RebelsFunding: Príležitosť pre Vás je tu!

FOMO a kvartální výsledky: Jak vyhodnotit potenciál a riziko?

Proč v období ztrát nesahat do funkční strategie

Jak obchodovat formace Double Top (M pattern) a Double Bottom (W pattern)

NASDAQ po silném růstu koriguje. Co stojí za změnou nálady investorů?

INVESTIČNÍ GLOSA: Trump americký nákup jenů nálepkuje přátelstvím. Pravda je jinde

Koordinované intervecnie JPY a ďalšie zaujímavosti!

Jak je snadné stát se obětí GAPu

Nedělní přáprava: V hlavní roli euro

Akcie Microsoftu zlomily 26 let starý rekord. Důvod překvapil i samotné investory

RebelsFunding: Príležitosť pre Vás je tu!

FOMO a kvartální výsledky: Jak vyhodnotit potenciál a riziko?

Proč v období ztrát nesahat do funkční strategie

Jak obchodovat formace Double Top (M pattern) a Double Bottom (W pattern)

NASDAQ po silném růstu koriguje. Co stojí za změnou nálady investorů?

INVESTIČNÍ GLOSA: Trump americký nákup jenů nálepkuje přátelstvím. Pravda je jinde

Koordinované intervecnie JPY a ďalšie zaujímavosti!

Jak je snadné stát se obětí GAPu

Nedělní přáprava: V hlavní roli euro

Forexové online zpravodajství

US indexy na dalších rekordech

Denní shrnutí: Nasdaq 100 roste o 3,2 % – Je býčí trh zpět? (04.08.2026)

Další silný růst na amerických trzích

Frankfurtská burza dnes uzavřela obchodování v zisku

Forex: Trhy opět oživily naději na uzavření dohody mezi USA a Íránem

US Open: S&P 500 na historickém maximu – Hormuzský průliv blízko otevření, Palantir +25 % 📈

Pražská burza pokračovala v růstu

Wall Street otevírá úterý pozitivně naladěna

Poptávka po pracovní síle v USA ochladla

Americký obchodní deficit se v červnu zmírnil

US indexy na dalších rekordech

Denní shrnutí: Nasdaq 100 roste o 3,2 % – Je býčí trh zpět? (04.08.2026)

Další silný růst na amerických trzích

Frankfurtská burza dnes uzavřela obchodování v zisku

Forex: Trhy opět oživily naději na uzavření dohody mezi USA a Íránem

US Open: S&P 500 na historickém maximu – Hormuzský průliv blízko otevření, Palantir +25 % 📈

Pražská burza pokračovala v růstu

Wall Street otevírá úterý pozitivně naladěna

Poptávka po pracovní síle v USA ochladla

Americký obchodní deficit se v červnu zmírnil

Odborné kurzy a semináře

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Online přenos nebo osobní účast)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Záznam semináře)

Praktický workshop technické analýzy + profi obchodní systémy (Online - živý přenos)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Online přenos nebo osobní účast)

Nový seminář: Psychologie tradingu a profesionální Money-Management (Záznam semináře)

Ziskové obchodování akcií - praktický seminář (Záznam semináře)

Nový seminář: Psychologie tradingu a profesionální Money-Management

Ziskové obchodování akcií - praktický seminář

Praktický workshop technické analýzy + profi obchodní systémy (Záznam semináře)

Ziskové obchodování akcií - praktický seminář (Online přenos nebo osobní účast)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Online přenos nebo osobní účast)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Záznam semináře)

Praktický workshop technické analýzy + profi obchodní systémy (Online - živý přenos)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Online přenos nebo osobní účast)

Nový seminář: Psychologie tradingu a profesionální Money-Management (Záznam semináře)

Ziskové obchodování akcií - praktický seminář (Záznam semináře)

Nový seminář: Psychologie tradingu a profesionální Money-Management

Ziskové obchodování akcií - praktický seminář

Praktický workshop technické analýzy + profi obchodní systémy (Záznam semináře)

Ziskové obchodování akcií - praktický seminář (Online přenos nebo osobní účast)

Naposledy čtené:

Forexové online zpravodajství

AI asistence a změny spotřebitelského chování. Co přinesl Black Friday 2025?

Prognóza pro pár USD/JPY na 9. června 2025

Ranní okénko - Obchodní bilance USA rekordně nízko, tlaky na ceny vstupů rekordně vysoko

Fidelity International o očekávání v oblasti Multi Asset: Defenzivní přístup, dokud neustoupí volatilita

Smíšený sentiment na CHNComp po klíčových datech z ČÍny📊

Forex: Tuzemská inflace dále klesá

Guvernér České národní banky Jiří Rusnok dnes vystoupí v pořadu TV Nova / TN LIVE „Naše Česko“

GBP / USD – 15. 10. 2019

Peter Lynch – růst za rozumnou cenu

Zisky USDJPY před NFP 🔔

AI asistence a změny spotřebitelského chování. Co přinesl Black Friday 2025?

Prognóza pro pár USD/JPY na 9. června 2025

Ranní okénko - Obchodní bilance USA rekordně nízko, tlaky na ceny vstupů rekordně vysoko

Fidelity International o očekávání v oblasti Multi Asset: Defenzivní přístup, dokud neustoupí volatilita

Smíšený sentiment na CHNComp po klíčových datech z ČÍny📊

Forex: Tuzemská inflace dále klesá

Guvernér České národní banky Jiří Rusnok dnes vystoupí v pořadu TV Nova / TN LIVE „Naše Česko“

GBP / USD – 15. 10. 2019

Peter Lynch – růst za rozumnou cenu

Zisky USDJPY před NFP 🔔

Blogy uživatelů

Praktické okénko - nová obchodní myšlenka

Navýšení pozice

Výhľad forex tradera na XAU/USD, EUR/GBP a CHF/JPY

Obchodní příležitosti na základě Elliottových vln pro měnové páry AUD/NZD, GBP/CHF a AUD/CAD

Technická analýza měnových párů EUR/USD, USD/JPY a CAD/CHF

Přichází otočka Fedu kvůli Trumpovi?

Priming – psychologický problém mentoringu a edukace

Warren Buffett a jeho Berkshire Hathaway: Příběh úspěchu a budoucnost firmy

Jak to vidite ? 15

5 nejčastějších chyb začínajících obchodníků

Praktické okénko - nová obchodní myšlenka

Navýšení pozice

Výhľad forex tradera na XAU/USD, EUR/GBP a CHF/JPY

Obchodní příležitosti na základě Elliottových vln pro měnové páry AUD/NZD, GBP/CHF a AUD/CAD

Technická analýza měnových párů EUR/USD, USD/JPY a CAD/CHF

Přichází otočka Fedu kvůli Trumpovi?

Priming – psychologický problém mentoringu a edukace

Warren Buffett a jeho Berkshire Hathaway: Příběh úspěchu a budoucnost firmy

Jak to vidite ? 15

5 nejčastějších chyb začínajících obchodníků

Vzdělávací články

Rumunský leu kouše už druhé století. Měna si vláčí historii drastických reforem

Trpíte sebedestruktivním chováním?

Disciplína v životě tradera - část 2.

Teorie chování v komfortních zónách

Velké banky vs. brokeři – kdo zvítězí?

Proč nedodržujete svůj obchodní plán?

Obchodné stratégie a systémy, I. časť

VIP zóna: Institucionální objednávky a výsledky obchodování za prosinec

Disciplína v životě tradera - část 1.

TRY: Turecká exotika

Rumunský leu kouše už druhé století. Měna si vláčí historii drastických reforem

Trpíte sebedestruktivním chováním?

Disciplína v životě tradera - část 2.

Teorie chování v komfortních zónách

Velké banky vs. brokeři – kdo zvítězí?

Proč nedodržujete svůj obchodní plán?

Obchodné stratégie a systémy, I. časť

VIP zóna: Institucionální objednávky a výsledky obchodování za prosinec

Disciplína v životě tradera - část 1.

TRY: Turecká exotika

Tradingové analýzy a zprávy

Forex: Shrnutí obchodování 2.9.2015

Forex: Euro se vrátilo nad hranici 1,0600

EUR/USD - Intradenní výhled 12.10.2018

Intradenní obchodování: BTC/USD (Bitcoin) - technická analýza 24.4.2023

Index DAX (Eurex) (FDAX) - Intradenní výhled 24.7.2024

Dolarový index - Intradenní výhled 04.11.2024

AUD/USD - Intradenní výhled 31.7.2025

Americký dolar po nejnovější statistice z USA posiluje

Swingové obchodování zlata 15.11.2024

Komodity: Ropa Brent stoupla nad 44 USD

Forex: Shrnutí obchodování 2.9.2015

Forex: Euro se vrátilo nad hranici 1,0600

EUR/USD - Intradenní výhled 12.10.2018

Intradenní obchodování: BTC/USD (Bitcoin) - technická analýza 24.4.2023

Index DAX (Eurex) (FDAX) - Intradenní výhled 24.7.2024

Dolarový index - Intradenní výhled 04.11.2024

AUD/USD - Intradenní výhled 31.7.2025

Americký dolar po nejnovější statistice z USA posiluje

Swingové obchodování zlata 15.11.2024

Komodity: Ropa Brent stoupla nad 44 USD

Témata v diskusním fóru

EUR/USD

Analýza Nasdaq, Dax, Brent: Americký trh práce prudce zpomalil

Obchodník měsíce: Téměř 100 % ziskových obchodů

Eurodolar - Chat

Praktické okénko – Vysoké RRR nebo vyšší úspěšnost?

Aktuální technická analýza zlata (XAU/USD)

Moje cesta prop tradingem: Řízené ztráty, kterým se trader nevyhne

NZD/USD

Sonic R strategie

USD/JPY

EUR/USD

Analýza Nasdaq, Dax, Brent: Americký trh práce prudce zpomalil

Obchodník měsíce: Téměř 100 % ziskových obchodů

Eurodolar - Chat

Praktické okénko – Vysoké RRR nebo vyšší úspěšnost?

Aktuální technická analýza zlata (XAU/USD)

Moje cesta prop tradingem: Řízené ztráty, kterým se trader nevyhne

NZD/USD

Sonic R strategie

USD/JPY

Odborná literatura

Nové přepracované a rozšířené vydání: Začínáme na burze - Jak uspět při obchodování na finančních trzích (3. vydání) - BESTSELLER

Nové přepracované a rozšířené vydání: Začínáme na burze - Jak uspět při obchodování na finančních trzích (3. vydání) - BESTSELLER

Odborné kurzy a semináře

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Online přenos nebo osobní účast)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Online přenos nebo osobní účast)

reklama