Ticker Tape by TradingView

reklama

reklama

reklama

reklama

Invesco: Jaká jsou očekávání pro různá aktiva?

Očekáváme, že globální ekonomika zrychlí, což by podle nás mělo podpořit cyklická a rizikovější aktiva. Probíhající události na Blízkém východě sice zvyšují rizika pro výhled, historie však naznačuje, že geopolitické a vojenské události mají obvykle na ceny aktiv jen omezený a krátkodobý dopad.

1. Zlepšující se globální růst nahrává cyklickým aktivům

Globální ekonomika nabírá dynamiku díky uvolňování finančních podmínek, zlepšujícím se ekonomickým signálům, růstu reálných mezd a stále podpůrné hospodářské politice ve velkých ekonomikách. To podle nás ukazuje spíše na oživení ve střední fázi cyklu než na blížící se zpomalení.

✓ Preferujeme cyklická aktiva

✓ Preferované akcie: mimo USA, hodnotové tituly, menší společnosti, průmysl a sektory spojené se zdroji

2. Více příležitostí mimo USA

Americká aktiva, zejména akcie, se z historického pohledu jeví jako drahá, zatímco mnoho zahraničních trhů nabízí podle nás atraktivnější valuace a větší citlivost na zlepšující se globální růst. Rozdíly v měnové politice navíc naznačují postupné oslabování amerického dolaru.

✓ Slabší americký dolar

✓ Komodity a rozvíjející se trhy z toho těží

3. Preference úvěrových aktiv před státními dluhopisy

Státní dluhopisy vyspělých zemí podle našeho názoru nabízejí omezený růstový potenciál, protože jejich výnosy pravděpodobně postupně porostou. Zlepšující se ekonomický růst by naopak měl podporovat selektivní expozici vůči úvěrovým aktivům.

✓ AAA tranše strukturovaných úvěrových nástrojů (CLO) jako alternativa k hotovosti

✓ Bankovní úvěry mezi preferovanými aktivy

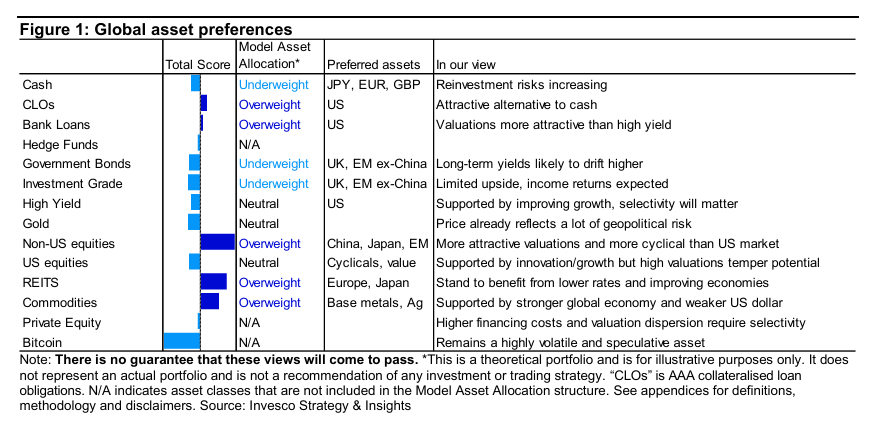

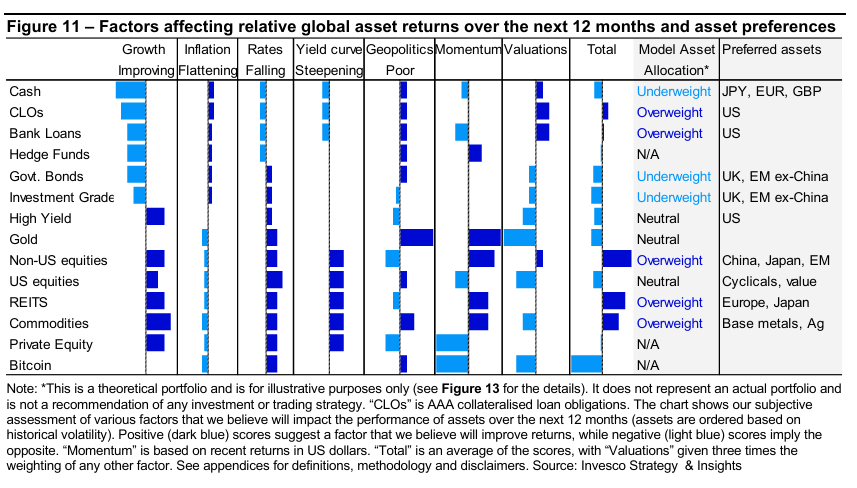

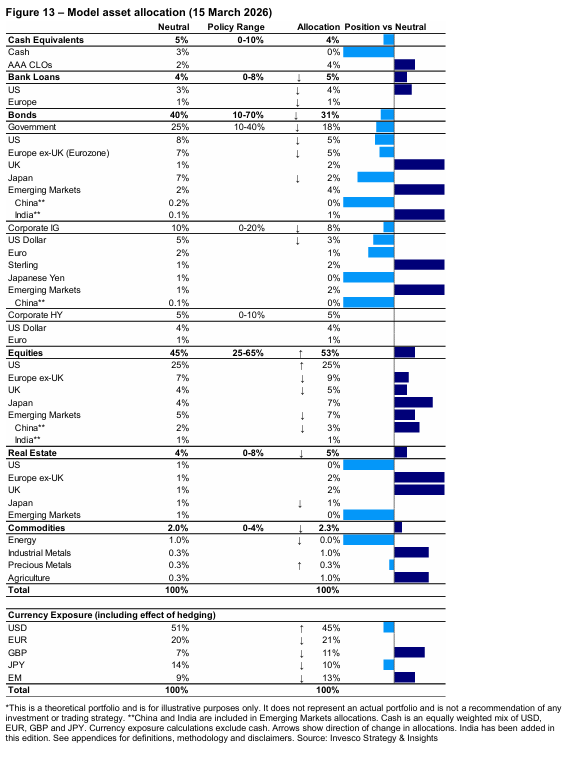

Pohled na jednotlivé třídy aktiv

Hodnotíme široké spektrum tříd aktiv pomocí jednotného rámce založeného na několika faktorech, včetně vývoje globální ekonomiky, směru inflace a úrokových sazeb, tvaru výnosové křivky, tržní dynamiky a valuací.

Obrázek 1: Globální preference aktiv

Celkové hodnocení

Hotovost

Podvážená: JPY, EUR, GBP

Rostoucí reinvestiční rizika

CLO

Nadvážené

Atraktivní alternativa k hotovosti

Bankovní úvěry

Nadvážené

Valuace atraktivnější než u high yield

Hedgeové fondy

N/A

Státní dluhopisy

Podvážené: UK, rozvíjející se trhy mimo Čínu

Dlouhodobé výnosy pravděpodobně porostou

Dluhopisy investičního stupně (Investment Grade)

Podvážené: UK, rozvíjející se trhy mimo Čínu

Omezený růstový potenciál, očekávány spíše výnosy z kupónu

High yield dluhopisy

Neutrální

Zlato

Neutrální

Cena již odráží značnou část geopolitického rizika

Akcie mimo USA

Nadvážené

Regiony: Čína, Japonsko, rozvíjející se trhy

Atraktivnější valuace a větší cykličnost než americký trh

Americké akcie

Neutrální

Podpora díky inovacím a růstu, vysoké valuace však omezují potenciál

REITs (realitní investiční fondy)

Nadvážené

Profitují z nižších sazeb a zlepšujících se ekonomik

Komodity

Nadvážené

Základní kovy a stříbro podporuje silnější globální ekonomika a slabší dolar

Private equity

Vyšší náklady financování a rozdíly ve valuacích vyžadují selektivní přístup

Bitcoin

N/A

Stále vysoce volatilní a spekulativní aktivum

Poznámka: Neexistuje žádná záruka, že se tyto scénáře naplní. Modelová alokace aktiv je pouze teoretická a slouží k ilustrativním účelům. Nepředstavuje skutečné portfolio ani investiční doporučení.

Globální makroekonomické prostředí je podpůrné

Zrychlení ekonomiky

Očekáváme, že globální ekonomika v roce 2026 zrychlí, což by mělo podpořit cyklická a rizikovější aktiva.

Důvody očekávaného růstu:

• Americkou ekonomiku v roce 2025 brzdila nejistota spojená s cly, hrozbou uzavření federální vlády (DOGE), skutečným shutdownem vlády, nucenými deportacemi a následnými občanskými nepokoji. Domníváme se, že domácí politické prostředí nebude v roce 2026 tak škodlivé.

• Většina centrálních bank uvolňuje měnovou politiku již přibližně dva roky a růst peněžní zásoby v mnoha zemích zrychlil. To podle nás vytváří prostor pro silnější růst v letošním roce, i kdyby některé centrální banky cyklus uvolňování již ukončily.

• Důležité je, že americký Fed má podle nás stále prostor pro další uvolňování měnové politiky (viz sekce o politice), což by mohlo americkou ekonomiku dále podpořit. Podobně to podle nás platí i pro Bank of England a britskou ekonomiku.

• Fiskální politika může být podpůrná, zejména v Japonsku a Evropě.

• Reálné mzdy ve většině ekonomik stále rostou a měly by podporovat spotřebu domácností.

• Investice související s umělou inteligencí mohou zvýšit investiční poptávku a ekonomiku mírně podpořit.

Indexy nákupních manažerů (PMI) v mnoha zemích posílily, což naznačuje, že růst se již zlepšil. Ještě důležitější je, že vedoucí ekonomické indikátory se zlepšily ve většině sledovaných zemí. To podle nás naznačuje, že globální ekonomika letos zrychlí.

Inflace polevuje

Inflace od roku 2022 klesla, což umožnilo většině centrálních bank uvolnit měnovou politiku. Zároveň to byl důležitý faktor silné výkonnosti finančních aktiv.

Očekáváme, že inflace bude dále klesat.

Je však třeba poznamenat, že tempo poklesu inflace se zpomalilo a její vývoj je nerovnoměrný. I v USA spotřebitelská inflace klesá, mimo jiné díky vysoké váze nákladů na bydlení v indexu (inflace cen nemovitostí stále klesá), zatímco inflace měřená indexem PCE – který Fed sleduje – je volatilnější.

Přesto se domníváme, že inflace a její další pokles budou v roce 2026 finanční aktiva nadále podporovat.

Oslabující dolar sice může v USA některé ceny zvýšit, v jiných částech světa – zejména v Evropě – však pravděpodobně přispěje k jejich poklesu. Pokud by navíc Nejvyšší soud snížil průměrná americká cla, mohla by se inflace v USA dále snížit.

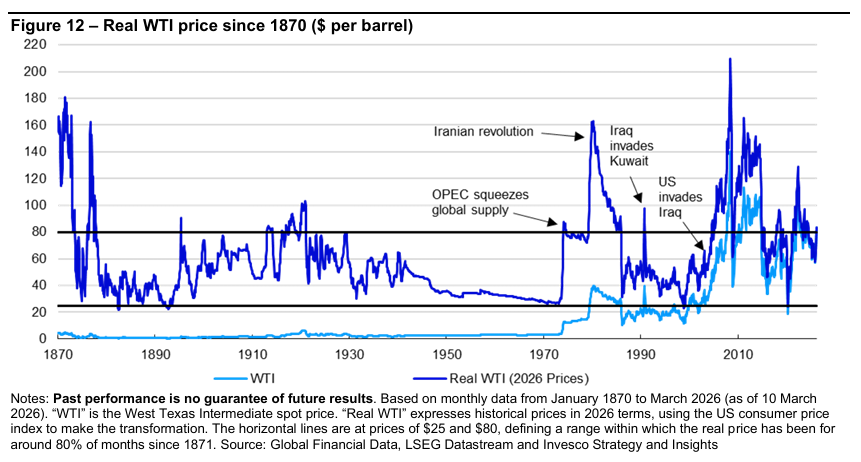

Rizika

Nedávné události připomínají, že žijeme v nestabilním světě. Přestože geopolitické a vojenské konflikty mají obvykle jen krátkodobý dopad na ceny aktiv, obáváme se především možných energetických šoků.

V době psaní textu se ceny ropy a plynu zvýšily v důsledku faktického uzavření Hormuzského průlivu, což by mohlo zvýšit inflaci.

Vyšší inflace by mohla ukončit uvolňování měnové politiky centrálních bank, oslabit růst a dále poškodit ceny aktiv.

Další rizika zahrnují:

- tlak na růst mezd v USA při napjatém trhu práce

- možnost, že se nenaplní očekávaná fiskální podpora v USA

Měnová a fiskální politika: smíšený obrázek

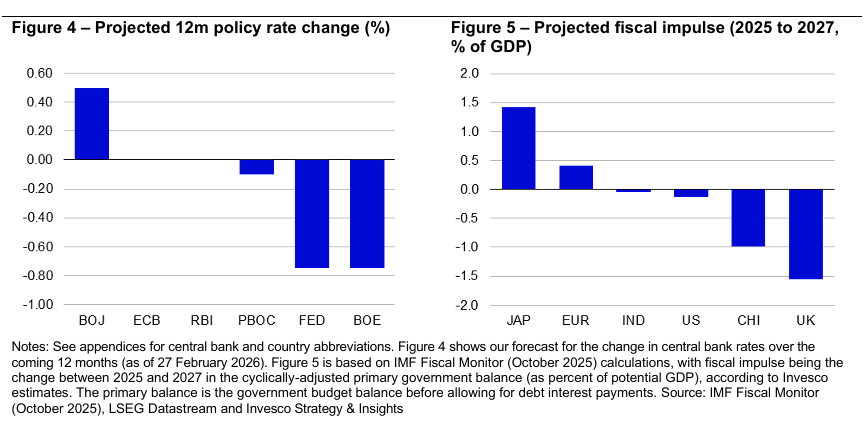

Výhled centrálních bank

Centrální banky v posledních třech letech výrazně podporovaly finanční trhy rychlým snižováním sazeb.

Japonská centrální banka (BOJ) a australská centrální banka (RBA) však nyní sazby zvyšují a některé evropské centrální banky již pravděpodobně dosáhly svého vrcholu.

Důležité je, že podle nás Fed a Bank of England stále pokračují v uvolňování měnové politiky.

BOJ zahájila proces normalizace politiky relativně pozdě. Přesto očekáváme během příštích 12 měsíců dvě zvýšení sazeb.

V eurozóně, Indii a Číně očekáváme jen malé nebo žádné změny sazeb. V případě Číny předpokládáme spíše podporu prostřednictvím snížení povinných rezerv bank nebo fiskální politiky.

Fed podle nás zůstává v režimu uvolňování, protože:

- horní hranice sazeb (3,75 %) je nad úrovní, kterou členové FOMC považují za neutrální

- americký trh práce i bydlení oslabují

- prezident Donald Trump vyvíjí tlak na snížení sazeb a jmenoval Kevina Warshe novým předsedou Fedu (od května)

Fiskální politika

Výhled fiskální politiky je v příštích dvou letech smíšený.

Na jedné straně roste tlak na zvýšení vojenských výdajů, na druhé straně musí mnoho zemí konsolidovat veřejné finance.

Japonsko by podle nás mohlo být lídrem fiskální podpory. Premiérka Takaichi má nyní v dolní komoře parlamentu supervětšinu, což jí umožňuje prosadit fiskální stimul zahrnující:

- zvýšení obranných výdajů

- podporu technologického sektoru

- snížení spotřebních daní

Očekáváme, že ekonomika díky tomu posílí ve druhé polovině roku 2026 a v roce 2027.

V eurozóně je fiskální podpora omezenější kvůli očekávané konsolidaci ve Francii, Itálii a Španělsku.

Podobně Velká Británie usiluje o snížení dluhu, i když zároveň zvyšuje obranné výdaje.

V USA očekáváme ve srovnání s rokem 2025 jen omezený fiskální impuls.

Od makra k trhům: preference cyklických aktiv

Zrychlení ekonomiky podporuje cyklická aktiva

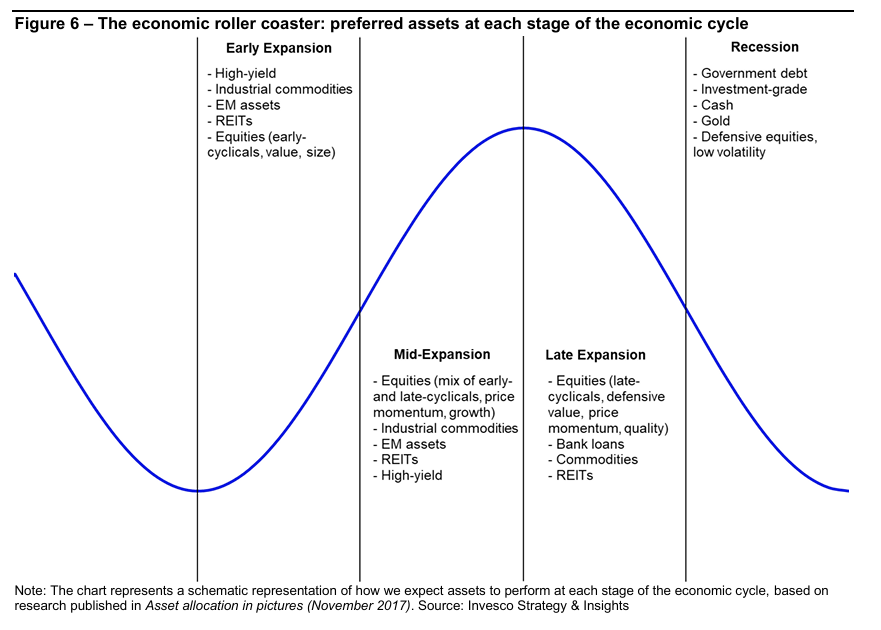

Globální ekonomika sice není v recesi, ale její další zrychlení by mělo nadále podporovat cyklická aktiva. Neočekáváme však tak široce silné výnosy jako v roce 2025.

Domníváme se, že globální ekonomika je nyní ve střední fázi expanze. Historická analýza ukazuje, že právě v této fázi cyklu se obvykle daří cyklickým aktivům, například:

- průmyslovým komoditám (energie, základní kovy)

- akciím

- aktivům rozvíjejících se trhů

- realitním fondům (REITs)

- high yield dluhopisům

Je však možné, že část pozitivních očekávání je již v cenách těchto aktiv započtena.

Různé ekonomiky se navíc mohou nacházet v různých fázích cyklu. Například Německo bylo v posledních letech v mělké recesi, takže případné zrychlení by zde odpovídalo spíše rané fázi expanze. V této fázi historicky outperformují:

- raně cyklické sektory

- menší společnosti

- hodnotové akcie

Investiční preference

Globálně nadále preferujeme cyklická aktiva, například:

- průmyslové komodity

- nemovitosti

- akcie mimo USA

Americký akciový trh je podle nás méně cyklický než ostatní.

Ve fixním výnosu je situace složitější:

- high yield je sice cykličtější, ale spready jsou mimořádně nízké

- státní dluhopisy a dluhopisy investičního stupně mohou trpět růstem dlouhodobých výnosů

Napříč třídami aktiv proto preferujeme zejména:

- rozvíjející se trhy

- Evropu

Oba regiony podle nás nabízejí větší cykličnost.

Rizika

Největším rizikem této strategie by byla recese nebo zpřísnění měnové politiky centrálních bank.

Pokud by narušení dodávek energie trvalo déle než měsíc, mohlo by to:

- zvýšit inflaci

- oslabit růst

V takovém scénáři by pravděpodobně dobře fungovaly pouze:

- energetické komodity

- akcie firem spojených s těžbou surovin

- případně zlato

Co je již započteno v cenách: dluhopisy a akcie

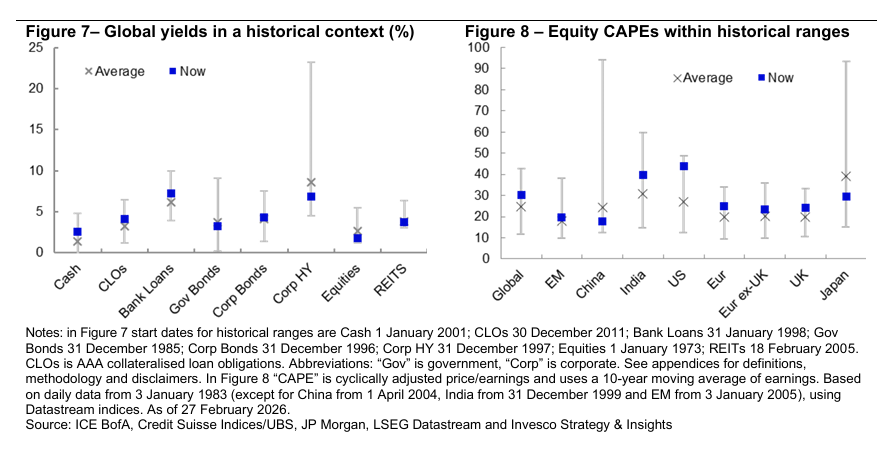

Krátkodobé výnosy zůstávají vysoké

V posledním roce zůstaly výnosy krátkodobých aktiv (hotovost, AAA CLO a bankovní úvěry) nad historickými průměry, zatímco výnosy dlouhodobějších aktiv se pohybují blíže normálu nebo pod ním.

Podle nás to znamená, že tato krátkodobá a méně volatilní aktiva nabízejí atraktivní diverzifikaci vůči rizikovějším aktivům, která preferujeme díky optimistickému výhledu globálního cyklu.

Naopak dlouhodobé výnosy se nám ještě nedávno nezdály dostatečně atraktivní (s výjimkou Velké Británie a rozvíjejících se trhů).

Ještě před nedávným růstem výnosů jsme očekávali, že výnos desetiletých amerických státních dluhopisů dosáhne během 12 měsíců 4,30 %, a to i přes očekávané snižování sazeb Fedu.

Z tohoto důvodu očekáváme u státních dluhopisů a dluhopisů investičního stupně v mnoha zemích nízké nebo dokonce záporné výnosy.

Situace je ještě méně příznivá u high yield dluhopisů, kde jsou spready mimořádně úzké, a jejich výnos je proto nižší než obvykle – dokonce nižší než u bankovních úvěrů, což je neobvyklé.

To může být v pořádku, pokud globální ekonomika skutečně zrychlí. Rizika jsou však asymetrická: výrazné zpomalení ekonomiky by mohlo způsobit prudké rozšíření spreadů high yield dluhopisů.

Valuace akcií favorizují trhy mimo USA

Preferenci akcií mimo USA podporují také valuace.

Americký akciový trh je podle cyklicky očištěného poměru ceny k zisku (CAPE) výrazně dražší než historický průměr i než ostatní regiony. Na konci února 2026 dosahoval CAPE v USA hodnoty 44, což je blízko historického maxima 49 z března 2000.

Není pravda, že by americký trh byl vždy dražší než ostatní. Když v roce 2008 začalo jeho dlouhodobé překonávání globálního trhu, byl jeho CAPE na úrovni 25, tedy pod dlouhodobým průměrem.

V té době byly valuace jinde výrazně vyšší:

- Čína 68

- Japonsko 38

- rozvíjející se trhy 33

- Evropa bez UK 28

Čínský trh je podle nás stále levnější než obvykle (CAPE 18), i přes silnou výkonnost posledních let, což ponechává prostor pro další růst.

Japonský trh (CAPE 29) se také zdá levnější než obvykle, i když historický průměr je zkreslený bublinou z 80. let. Ve srovnání s USA však podle nás představuje dobrou hodnotu.

Evropské akcie jsou sice mírně dražší než obvykle, ale nepovažujeme to za překážku dalšího růstu – rozhodně ne ve srovnání s americkým trhem.

Klíčová slova: Bitcoin | Čína | Japonsko | Finance | Stříbro | Equity | Inflace | USA | Británie | Německo | Evropské akcie | Ceny ropy | Americké akcie | Investiční fondy | Private equity | Recese | Rizika | Politika | Spready | Sazby | Akcie | Akciový trh | Aktiva | Alokace | Americký dolar | Analýza | Bank of England | Centrální banka | Centrální banky | Ekonomika | FOMC | Fed | Finanční trhy | Fiskální politika | High | High Yield | Indikátory | Investice | Komodity | Portfolio | Výkonnost | Výnos | Yield | Zlato | Banky | Doporučení | EUR | Dluhopisy | JPY | GBP | Evropa | Indexy | Globální ekonomika | Financování | Hedgeové fondy | Australská centrální banka | Donald Trump | Rozvíjející se trhy | Japonská centrální banka | Aktivum | Podpora | Volatilní | Banka | Cena | Dolar | Ekonomický růst | Fondy | Investiční | Investiční doporučení | Nemovitosti | Ropy | Státní dluhopisy | Trh | Velká Británie | ROCE | Tranše | Investment | Snižování sazeb | Finanční aktiva | Energie | Ekonomické indikátory | Globální ekonomiky | Rizikovější aktiva | AAA | Uvolňování měnové politiky | Nejistota | Výhled | Uvolnit měnovou politiku | Mzdy | Americký trh práce | Výnosy | Zpomalení ekonomiky | Očekávání | Akcie firem | Alokace aktiv | Americký akciový trh | Invesco | Globální růst | Spotřebitelská inflace | Zvýšení sazeb | Slabší dolar | Snížení sazeb | Čínský trh | Výnosové křivky | Americká cla | Růst mezd | Prezident Donald Trump | Trh práce | Inflace v USA | Indexy nákupních manažerů | Tržní dynamiky | Průmysl | Impuls | Měnové politiky centrálních bank | Měnové politiky | Růst mezd v USA | Bydlení | Uzavření Hormuzského průlivu | RBA | Zpřísnění měnové politiky | Vyšší inflace | Veřejné finance | Valuace akcií | Trump | Prezident | Trhy | Pokles | Situace | Výdaje | Valuace | Americký Fed | Vývoj | Australská centrální banka (RBA) | Fiskální politiky | Stimul | Historie | Další pokles | Domácnosti | Průmyslové komodity | Hotovost | Peněžní zásoby | Další růst | Růst | Potenciál | Reálné mzdy | Ekonomiky | Práce | Změny sazeb | Nejvyšší soud | Soud | Expanze | Fiskální stimul | Tempo poklesu | Vysoké valuace | Prostor pro další růst | Ceny | Krátkodobé výnosy | Bankovní úvěry | Oslabování amerického dolaru | Ceny aktiv | Evropské centrální banky | Fiskální impuls | Hodnotové akcie | DOGE | Příležitosti | Cyklické sektory | Americký trh | Inflace cen | Společnosti | Investment grade | Snížení dluhu | 3М | Rozšíření | Narušení dodávek | Cykličnost | Makroekonomické prostředí | Energetické komodity | Růstový potenciál | Ceny ropy a plynu | Spekulativní aktivum | Vyšší náklady | Vice | Historická analýza | Japonský trh | REITs | Premiérka | Růst v letošním roce | Náklady financování | Více příležitostí | Konflikty | Vlády | Preferované akcie | Kovy | Vojenské konflikty | Federální vlády | Náklady | Záporné výnosy | NIM | Rozšíření spreadu |

Čtěte více

-

Invesco: ChatGPT, umělá inteligence a Metaverzum

ChatGPT, umělá inteligence a Metaverzum "Pokud chceme vytvořit trojrozměrný internet, pak je bezpodmínečně nutné, aby lidé, kteří se na něm podílejí, také vytvářeli obsah – a jediná naděje, že se nám to podaří, je, že nám pomůže umělá inteligence." - Rev Lebaredian, viceprezident pro technologie Omniverse a simulace ve společnosti NVIDIA. -

Invesco: Inflace a znovuotevření Číny pomohou trhům v roce králíka

V Číně začal nový lunární rok a je to rok králíka. V roce tygra byly trhy „zničeny“, takže doufám, že tento rok přinese na finanční trhy jinou energii. -

Invesco: Investice do klimatu – je třeba zmírňování a přizpůsobování?

Podle globálního nárůstu teplot v průběhu let je jasné, že změna klimatu bude výzvou pro náš způsob života. Pro řešení těchto rizik je nezbytné investovat do strategií zmírňování a přizpůsobování se změně klimatu. -

Invesco: Investice do vodíku

Vodík bude hrát zásadní roli při přechodu na nízkoemisní hospodářství. Ačkoli se předpokládá, že větrné a solární energie budou v nadcházejících letech pokrývat většinu světové poptávky po elektřině, elektrifikace není vždy možná nebo není nejúčinnějším zdrojem energie. Vodík – a zejména zelený vodík – může být nejlepším řešením pro dekarbonizaci těžkých průmyslových odvětví, jako je lodní doprava a letectví, a také může poskytovat čistší zdroj tepla. Vodík je sice ve srovnání s jinými technologiemi čisté energie v raném stádiu vývoje, ale vzhledem k tomu, že již byly vyčleněny značné investice, mohl by zaznamenat jeden z nejsilnějších růstů. -

Invesco: Investiční alternativy pod drobnohledem

Lidé se často ptají na názor na alternativní aktiva, tedy nelikvidní aktiva, která jsou obvykle mimo dosah průměrného investora. Příkladem mohou být nemovitosti, private equity a mnoho strategií hedgeových fondů (distressed assets, merger arbitrage atd.). Do této kategorie mohou spadat i komodity vzhledem k obtížnosti jejich dodávání a skladování. -

Invesco: Investiční pojištění – bude třeba v roce 2023 změnit staré zvyky?

Inflace bude pravděpodobně přetrvávat i v roce 2023 a donutí mnoho pojistitelů diverzifikovat svá aktiva ve snaze chránit se před jejími bezprostředními i dlouhodobými dopady. Tlak regulačních orgánů na odvětví pojišťoven bude také sílit, což přinese nové požadavky týkající se například řízení rizik, udržitelnosti a uspokojování zájmů klientů. Tváří v tvář těmto výzvám si pojistitelé musí uvědomit, že investiční strategie, které se mohly v minulosti ukázat jako účinné, se v budoucnu nemusí ukázat jako tak účinné. -

Invesco: Investiční trendy u burzovně obchodovatelných fondů

Burzovně obchodované fondy neboli ETF se začínají čím dál víc prosazovat i v evropském regionu. Celková globální hodnota ETF od všech emitentů se přitom od roku 2018 do loňska téměř zdvojnásobila. Začátek roku 2022 přitom naznačuje, že zájem o ETF bude pokračovat. -

Invesco: Investiční výhled na rok 2024 v oblasti nemovitostí

Existuje citát běžně připisovaný Marku Twainovi, který říká: "Kdykoli se ocitnete na straně většiny, je čas se zastavit a zamyslet". Je to dobrá rada obecně – ale možná obzvlášť důležitá pro aktivní investory, kteří hledají nekonsenzuální příležitosti. -

Invesco Investment Outlook 2022: Normálnější růst i inflace, vyšší volatilita v roce plném změn

Po dvou letech mimořádných kroků fiskální a měnové politiky, které vyvolala pandemie, očekávají investiční stratégové společnosti Invesco, že rok 2022 bude rokem změn. Politiky a ekonomiky se budou přibližovat normálnějšímu stavu. Uprostřed pokračujících narušení dodavatelského řetězce a nárůstu poptávky se výhled na rok 2022 soustředí také na otázku inflace a na to, jak na ni mohou trhy a tvůrci politik reagovat. -

Invesco: Investování může být šetrné vůči životnímu prostředí

Nedávné trendy na cestě k nulovým emisím nejsou povzbudivé. Stručně řečeno, pokud chceme dosáhnout čisté nulové emise CO2, musí se intenzita hospodářské činnosti dramaticky snížit – mnohem více než v posledních desetiletích. Válka na Ukrajině navíc vyvolala otázky týkající se energetické bezpečnosti. Rovněž přiměla země, aby přenastavily svůj energetický mix. -

Invesco: Jak investovat do S&P 500?

Index S&P 500 zaznamenal rekordní nárůst koncentrace největších akcií a tím pádem i nadhodnocení valuací, což bylo poháněno „velkou sedmou“. Index S&P 500 Equal Weight ale dlouhodobě překonává standardní verzi indexu váženou tržní kapitalizací. Historie potvrzuje, že trhy se často vrací k průměru, což by mohlo představovat příležitost pro investory, kteří hledají expozici vůči americkým akciím, ale chtějí diversifikovat. -

Invesco: Jak si vedlo zlato v prvním čtvrtletí roku 2025?

Ve čtvrtletní zprávě o zlatě se společnost Invesco zabývala výkonností ceny zlata, dalšími třídami aktiv a významnými makro faktory, včetně výnosů dluhopisů, amerického dolaru a inflačních očekávání. -

Invesco: Jak to nyní vypadá na trhu aktiv s pevným výnosem

Po březnovém vzestupu se trhy s pevným výnosem v dubnu vyvíjely špatně, protože očekávání snížení sazeb byla opět odsunuta. Silnější, než očekávaná ekonomická data z USA udržovala na začátku měsíce tlak na růst výnosů amerických státních dluhopisů a data o inflaci v polovině měsíce vedla k dalšímu růstu výnosů. Předseda Fedu Powell také naznačil, že vzhledem k tomu, že v posledních měsících nedošlo k dalšímu posunu při návratu inflace k cíli, bude možná nutné ponechat sazby na vyšší úrovni po delší dobu, což posunulo očekávání prvního snížení sazeb až na čtvrté čtvrtletí. -

Invesco: Kde jsou investiční příležitosti v době, kdy se světové ekonomiky rozcházejí?

Všechny západní vyspělé ekonomiky se pohybují stejným směrem – obecně klesá inflace a začíná nebo se blíží začátek snižování sazeb –, ale různou rychlostí. Velkou část těchto rozdílů lze přičíst tomu, jak jednotlivé hlavní ekonomiky reagovaly na pandemii a následný prudký růst inflace. USA například vedly v oblasti stimulačních opatření. To stačí k vytvoření podstatných rozdílů, které se nyní projevují třeba v tom, jak rychle začínají příslušné centrální banky snižovat sazby. -

Invesco: Kde nyní budeme hromadit aktiva?

Analýza společnosti Invesco naznačuje, že roční globální úspory by se v reálném vyjádření mohly během příštích padesáti let více než zdvojnásobit. Nejvíc úspor se generuje ve Spojených státech, Číně a Indii. Demografický vývoj by ale mohl oslabit roli Evropy (ačkoliv zůstane významná), přičemž postavení Afriky by se mohlo posílit (i když vychází z nízké základny). -

Invesco: Když holubice křičí – Fed hlasitě signalizuje zářijové snížení sazeb

V minulém týdnu se americký Federální rezervní systém (Fed) vyjadřoval značně holubičím způsobem, což jen zvýšilo očekávání zářijového snížení úrokových sazeb. Nejprve jsme se dočkali zápisu z červencového zasedání Federálního výboru pro volný trh (FOMC), který byl překvapivě holubičí. Poté během svého dlouho očekávaného projevu v Jackson Hole předseda Fedu Jay Powell naznačil, že změna politiky je na spadnutí. -

Invesco: Když přijde na ETF je důležitá struktura

Pokud patříte mezi miliony lidí na celém světě, kteří uvažují o vstupu do světa burzovně obchodovaných fondů (ETF), měli byste nejprve vědět všechny podrobnosti. -

Invesco: Loučení se zvyšováním sazeb Fedu

V souvislosti s americkým Federálním rezervním systémem (Fed) prožívám vlnu emocí. Za námi je dlouhý a vyčerpávající cyklus zvyšování sazeb. Zatím jsme měli jen jedno větší finanční zranění – regionální bankovní minikrizi – ale víme, že čím déle cyklus zvyšování sazeb trvá, tím větší je šance na další „nehody“ a „zranění“. A vzhledem k opožděným účinkům měnové politiky může ke zraněním dojít i po skončení zvyšování sazeb. Stručně řečeno, už nějakou dobu čekám, kdy Fed ukončí cyklus zvyšování sazeb, takže bych posledních několik měsíců označila za dlouhé loučení. -

Invesco: Měsíční přehled vývoje na trzích za červen 2023

Červen byl pro globální akciové trhy převážně pozitivním měsícem, protože ve všech hlavních regionech se trhy odrazily od květnových ztrát. Inflace v Evropě a USA se zmírňuje, přičemž v USA bylo po posledním zasedání Federálního rezervního systému pozastaveno zvyšování úrokových sazeb. Evropská centrální banka a Bank of England budou ve zvyšování sazeb prozatím pokračovat. V Číně přetrvávají obavy kolem post-covidové ekonomiky, ale nezabránily jejím ziskům. Dařilo se i Austrálii, Japonsku a Indii. Trhy s pevným výnosem zůstaly pod tlakem kvůli dalšímu zvyšování úrokových sazeb ze strany některých centrálních bank. -

Invesco: Měsíční zpráva o výkonnosti zlata

Zlato v únoru přidalo 0,2 % a zakončilo měsíc na hodnotě 2 044 dolarů. K nárůstu ceny došlo navzdory tomu, že se očekávání trhu ohledně termínu prvního snížení úrokových sazeb ze strany Fedu zpozdila – nyní se očekává, že to bude ve 3. čtvrtletí 2024. V průběhu měsíce se směr ceny zlata řídil tradičními makro faktory, ale na konci měsíce si zlato dokázalo připsat zisk, protože jádrová inflace dopadla podle očekávání.

Forex - doporučené články:

Co je FOREX?

Základní informace o finančním trhu FOREX. Forex je obchodování s cizími měnami (forex trading) a je zároveň největším a také nejlikvidnějším finančním trhem na světě.

Forex pro začátečníky

Forex je celosvětová burzovní síť, v jejímž rámci se obchoduje se všemi světovými měnami, včetně české koruny. Na forexu obchodují banky, fondy, pojišťovny, brokeři a podobné instituce, ale také jednotlivci, je otevřený všem.

1. část - Co to vlastně forex je?

FOREX = International Interbank FOReign EXchange. Mezinárodní devizový trh - jednoduše obchodování s cizími měnami - obchodování se směnnými kurzy.

VIP zóna - Forex Asistent

Nabízíme vám jedinečnou příležitost stát se součástí týmu elitních obchodníků FXstreet.cz. Ve spolupráci s předními úspěšnými obchodníky jsme pro vás připravili unikátní VIP skupinu (speciální uzavřená sekce na webu), až doposud využívanou pouze několika profesionálními tradery, a k tomu i exkluzivní VIP indikátory, doposud úspěšně používané pouze k soukromým účelům. Nyní se vám otevírá možnost stát se součástí této VIP skupiny, díky které získáte jedinečné know-how pro obchodování na forexu, výjimečné VIP indikátory, a tím také náskok před drtivou většinou ostatních účastníků trhu.

Forex brokeři - jak správně vybrat

V podstatě každého, kdo by chtěl obchodovat forex, čeká jednou rozhodování o tom, s jakým brokerem (přeloženo jako makléř/broker nebo zprostředkovatel) by chtěl mít co do činění a svěřil mu své finance určené k obchodování. Velmi rád bych vám přiblížil problematiku výběru brokera, rozdíl mezi jednotlivými typy brokerů a v neposlední řadě uvedu několik příkladů nejznámějších z nich.

Forex robot (AOS): Automatický obchodní systém

Snem některých obchodníků je obchodovat bez nutnosti jakéhokoliv zásahu do obchodu. Je to pouhá fikce nebo reálná záležitost? Kolik z nás věří, že "roboti" mohou profitabilně obchodovat? Na jakých principech fungují?

Forex volatilita

Forex volatilita, co je volatilita? Velmi užitečným nástrojem je ukazatel volatility na forexu. Grafy v této sekci ukazují volatilitu vybraného měnových párů v průběhu aktuální obchodní seance.

Forex zůstává největším trhem na světě

V dnešním článku se podíváme na nejnovější statistiky globálního obchodování na forexu. Banka pro mezinárodní vyrovnání plateb (BIS) totiž před pár týdny zveřejnila svůj pravidelný tříletý přehled, ve kterém detailně analyzuje vývoj na měnovém trhu. BIS je označována jako "centrální banka centrálních bank". Je nejstarší mezinárodní finanční organizací a hraje klíčovou roli při spolupráci centrálních bank a dalších institucí z finančního sektoru. Dnešní vzdělávací článek sice nebude zcela zaměřen na praktické informace z pohledu běžného tradera, ale i přesto přinese zajímavé a důležité poznatky.

Nejnovější články:

Vzdělávací články

Káva na rozcestí. Přinese rekordní úroda další pokles cen?

Stvořil elitní klub, kde Ameriku obral o 65 miliard. Madoff řídil největší Ponzi dějin

Akcie, dolar, bitcoin, zlato, ropa: Začíná to!

Historická data, kde je získat, jak připojit svého data providera do MultiCharts a proč je budeme potřebovat? (4. díl)

Jak obchodují profíci: Fibonacci trading - systém úspěšných traderů

Burza v LA chtěla sesadit Wall Street. Místo ropných obchodů dnes místem duní basy

Ošidil hosty v restauraci a pak obral Ameriku o miliony. Nápad na obří podvod dostal Ponzi náhodou

Po plném vstupu pravidel MiCA v platnost v celé Evropě přichází eToro s nabídkou 5% cashbacku v akciích za převod kryptoměn

Stáhnutí a orientace v platformě, kde budeme pracovat a tvořit obchodní roboty - Multicharts (3. díl)

Červen 2026 byl pro klienty VIP zóny FXstreet.cz další ziskový měsíc

Káva na rozcestí. Přinese rekordní úroda další pokles cen?

Stvořil elitní klub, kde Ameriku obral o 65 miliard. Madoff řídil největší Ponzi dějin

Akcie, dolar, bitcoin, zlato, ropa: Začíná to!

Historická data, kde je získat, jak připojit svého data providera do MultiCharts a proč je budeme potřebovat? (4. díl)

Jak obchodují profíci: Fibonacci trading - systém úspěšných traderů

Burza v LA chtěla sesadit Wall Street. Místo ropných obchodů dnes místem duní basy

Ošidil hosty v restauraci a pak obral Ameriku o miliony. Nápad na obří podvod dostal Ponzi náhodou

Po plném vstupu pravidel MiCA v platnost v celé Evropě přichází eToro s nabídkou 5% cashbacku v akciích za převod kryptoměn

Stáhnutí a orientace v platformě, kde budeme pracovat a tvořit obchodní roboty - Multicharts (3. díl)

Červen 2026 byl pro klienty VIP zóny FXstreet.cz další ziskový měsíc

Denní kalendář událostí

V USA skladování zemního plynu

Guvernér BoE Andrew Bailey

V USA týdenní statistický bulletin API

V USA inflační očekávání University of Michigan

V USA spotřebitelská důvěra University of Michigan

V USA mzdový cenový index

V Kanadě hrubý domácí produkt (HDP)

V eurozóně index CPI

V Japonsku tisková konference BoJ

V Japonsku rozhodnutí o úrokové sazbě

V USA skladování zemního plynu

Guvernér BoE Andrew Bailey

V USA týdenní statistický bulletin API

V USA inflační očekávání University of Michigan

V USA spotřebitelská důvěra University of Michigan

V USA mzdový cenový index

V Kanadě hrubý domácí produkt (HDP)

V eurozóně index CPI

V Japonsku tisková konference BoJ

V Japonsku rozhodnutí o úrokové sazbě

Tradingové analýzy a zprávy

Forex: Japonský jen prudce posiluje, euro se k dolaru dostalo nad 1,1500 EUR/USD

Komodity: Ceny ropy klesají, investoři vyhodnocují rozhovory o Hormuzském průlivu

Pražská burza dnes pokračovala v růstu

Forex: Koruna mírně oslabila k euru a posílila k dolaru

Intradenní Price Action patterny na EUR/USD 30.7.2026

Swingové obchodování etherea 30.7.2026

Forex sentiment 30.7.2026

Intradenní Price Action patterny na zlatě 30.7.2026

Swingové obchodování AUD/USD 30.7.2026

Swingové obchodování Nasdaqu 30.7.2026

Forex: Japonský jen prudce posiluje, euro se k dolaru dostalo nad 1,1500 EUR/USD

Komodity: Ceny ropy klesají, investoři vyhodnocují rozhovory o Hormuzském průlivu

Pražská burza dnes pokračovala v růstu

Forex: Koruna mírně oslabila k euru a posílila k dolaru

Intradenní Price Action patterny na EUR/USD 30.7.2026

Swingové obchodování etherea 30.7.2026

Forex sentiment 30.7.2026

Intradenní Price Action patterny na zlatě 30.7.2026

Swingové obchodování AUD/USD 30.7.2026

Swingové obchodování Nasdaqu 30.7.2026

Blogy uživatelů

Funded Trader Bazell – rozhovor o cestě k 16 výplatám

Výprodej 28 % v čipovém sektoru: Proč investoři opouštějí AI giganty?

Praktické okénko: Jsme na začátku nové nákupní vlny?

Analýza DAX, Nasdaq, EUR/USD, Brent: Nasdaq v korekci, Fed neustupuje a ropa znovu roste

Proč vás životní shon stojí peníze na účtu

Aktivity ktoré určite nechcete zmeškať!

Čipové firmy jsou v centru AI revoluce. Mají stále prostor k růstu?

Akciová analýza: Smíšená nálada poslala akcie Google do korekce. Je čas nakupovat?

Krvavé úterý na asijských trzích: Co sráží index KOSPI o 11 % za jediný den?

-59% zľava! $20,000 za €29!

Funded Trader Bazell – rozhovor o cestě k 16 výplatám

Výprodej 28 % v čipovém sektoru: Proč investoři opouštějí AI giganty?

Praktické okénko: Jsme na začátku nové nákupní vlny?

Analýza DAX, Nasdaq, EUR/USD, Brent: Nasdaq v korekci, Fed neustupuje a ropa znovu roste

Proč vás životní shon stojí peníze na účtu

Aktivity ktoré určite nechcete zmeškať!

Čipové firmy jsou v centru AI revoluce. Mají stále prostor k růstu?

Akciová analýza: Smíšená nálada poslala akcie Google do korekce. Je čas nakupovat?

Krvavé úterý na asijských trzích: Co sráží index KOSPI o 11 % za jediný den?

-59% zľava! $20,000 za €29!

Forexové online zpravodajství

Fed sice ponechává sazby beze změny, ale sílící disent avizuje růst v září

Evropské země hrozí bojkotem mistrovství světa ve fotbale a dalších soutěží organizovaných FIFA. Vadí jim kapitálové zapojení soukromých firem do světového fotbalu, které FIFA zamýšlí

Denní shrnutí: Akcie rostou díky méně jestřábímu Fedu a oživení obchodování spojeného s AI, jenu dominuje devizovému trhu, ropa oslabuje (30. 7. 2026)

Nečekaná intervence na devizovém trhu? USDJPY klesá o více než 2 %! 🇯🇵

Zámoří na vlně výrazného růstu

Frankfurtská burza zakončila čtvrtek v zelených hodnotách

Pohled trhu před dnešními výsledky společnosti Amazon

Nové byty v Praze zdražily o 1,3 procenta, nabídka developerů se po předchozím poklesu mírně zvýšila

🔴 Makro&Trhy: Rotace kapitálu poškozuje technologické akcie, co naznačuje Fed?

Futures na Nasdaq rostou o více než 3 % 🚀

Fed sice ponechává sazby beze změny, ale sílící disent avizuje růst v září

Evropské země hrozí bojkotem mistrovství světa ve fotbale a dalších soutěží organizovaných FIFA. Vadí jim kapitálové zapojení soukromých firem do světového fotbalu, které FIFA zamýšlí

Denní shrnutí: Akcie rostou díky méně jestřábímu Fedu a oživení obchodování spojeného s AI, jenu dominuje devizovému trhu, ropa oslabuje (30. 7. 2026)

Nečekaná intervence na devizovém trhu? USDJPY klesá o více než 2 %! 🇯🇵

Zámoří na vlně výrazného růstu

Frankfurtská burza zakončila čtvrtek v zelených hodnotách

Pohled trhu před dnešními výsledky společnosti Amazon

Nové byty v Praze zdražily o 1,3 procenta, nabídka developerů se po předchozím poklesu mírně zvýšila

🔴 Makro&Trhy: Rotace kapitálu poškozuje technologické akcie, co naznačuje Fed?

Futures na Nasdaq rostou o více než 3 % 🚀

Odborné kurzy a semináře

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Online přenos nebo osobní účast)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Záznam semináře)

Praktický workshop technické analýzy + profi obchodní systémy (Online - živý přenos)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Online přenos nebo osobní účast)

Nový seminář: Psychologie tradingu a profesionální Money-Management (Záznam semináře)

Ziskové obchodování akcií - praktický seminář (Záznam semináře)

Nový seminář: Psychologie tradingu a profesionální Money-Management

Ziskové obchodování akcií - praktický seminář

Praktický workshop technické analýzy + profi obchodní systémy (Záznam semináře)

Ziskové obchodování akcií - praktický seminář (Online přenos nebo osobní účast)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Online přenos nebo osobní účast)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Záznam semináře)

Praktický workshop technické analýzy + profi obchodní systémy (Online - živý přenos)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Online přenos nebo osobní účast)

Nový seminář: Psychologie tradingu a profesionální Money-Management (Záznam semináře)

Ziskové obchodování akcií - praktický seminář (Záznam semináře)

Nový seminář: Psychologie tradingu a profesionální Money-Management

Ziskové obchodování akcií - praktický seminář

Praktický workshop technické analýzy + profi obchodní systémy (Záznam semináře)

Ziskové obchodování akcií - praktický seminář (Online přenos nebo osobní účast)

Naposledy čtené:

Forexové online zpravodajství

Trhy kvůli konfliktu na Ukrajině a Powellovu projevu v Kongresu reagují smíšeně

Jen znovu míří k nebezpečné hranici 160 za dolar 🚨

Očekávané události: Index realitního trhu NAHB (USA)

Heico klesá o 10 % ze svého historického maxima 📉 Co čeká tohoto lídra v leteckém sektoru dál?

Ranná seansa v Európe v znamení poklesov!

Ranní zpráva z akciového trhu 5.12.2017

Kimberly-Clark kupuje Kenvue za 48,7 miliardy USD, vznikne nový gigant spotřebního zdraví

BREAKING: Trump oznamuje zrušení námořní blokády Íránu 🚨

Americká data z trhu práce pozitivně překvapila, posiluje USD i akciové trhy

VIDEO: Americká data znovu nepřesvědčila a dolar opět ztrácí

Trhy kvůli konfliktu na Ukrajině a Powellovu projevu v Kongresu reagují smíšeně

Jen znovu míří k nebezpečné hranici 160 za dolar 🚨

Očekávané události: Index realitního trhu NAHB (USA)

Heico klesá o 10 % ze svého historického maxima 📉 Co čeká tohoto lídra v leteckém sektoru dál?

Ranná seansa v Európe v znamení poklesov!

Ranní zpráva z akciového trhu 5.12.2017

Kimberly-Clark kupuje Kenvue za 48,7 miliardy USD, vznikne nový gigant spotřebního zdraví

BREAKING: Trump oznamuje zrušení námořní blokády Íránu 🚨

Americká data z trhu práce pozitivně překvapila, posiluje USD i akciové trhy

VIDEO: Americká data znovu nepřesvědčila a dolar opět ztrácí

Blogy uživatelů

Pro a proti koupi zlata

Dočkáme se ceny za unci stříbra ve výši 8 dolarů?

Ako na Nový rok, tak po celý...

2. MQL4 - Vzhled editoru MetaQuotes

André Kostolany bol významný guru akciových trhov

Ze šachty rovnou na tradingovou platformu: příběh JohnM, vítěze červnové Fintokei Trading Race

Aké bude smerovanie GBP menových párov v roku 2022?

Obchodní příležitost na měnovém páru AUD/USD

Výhled na indexu S&P 500: Geopolitický vývoj bude rozhodující

Multitimeframe analýza: 3.3.2021 NZD/USD

Pro a proti koupi zlata

Dočkáme se ceny za unci stříbra ve výši 8 dolarů?

Ako na Nový rok, tak po celý...

2. MQL4 - Vzhled editoru MetaQuotes

André Kostolany bol významný guru akciových trhov

Ze šachty rovnou na tradingovou platformu: příběh JohnM, vítěze červnové Fintokei Trading Race

Aké bude smerovanie GBP menových párov v roku 2022?

Obchodní příležitost na měnovém páru AUD/USD

Výhled na indexu S&P 500: Geopolitický vývoj bude rozhodující

Multitimeframe analýza: 3.3.2021 NZD/USD

Vzdělávací články

Swissquote: Recenze, poplatky a hodnocení

Jednoduché obchodní systémy (část 6.)

Jaroslav Tupý: Více než 20 let tradingu

Centrální banka, první bankovky a finanční podvody. To všechno díky švédské koruně

VIP zóna: Výsledky obchodování za listopad 2022

Má smysl mít jinou strategii na challenge a na live účet u prop firmy?

Září 2022: Výsledky tradingu institucionálních objednávek

Komodity: Historie komoditních trhů

Apple vs. Microsoft: Obchodujeme relativní výkon tech titánů

Jak obchodovat „Price Action“ (1. díl)

Swissquote: Recenze, poplatky a hodnocení

Jednoduché obchodní systémy (část 6.)

Jaroslav Tupý: Více než 20 let tradingu

Centrální banka, první bankovky a finanční podvody. To všechno díky švédské koruně

VIP zóna: Výsledky obchodování za listopad 2022

Má smysl mít jinou strategii na challenge a na live účet u prop firmy?

Září 2022: Výsledky tradingu institucionálních objednávek

Komodity: Historie komoditních trhů

Apple vs. Microsoft: Obchodujeme relativní výkon tech titánů

Jak obchodovat „Price Action“ (1. díl)

Tradingové analýzy a zprávy

Forex: Americký dolar posiluje díky vyhlídkám na růst úroků v USA

EUR/USD - Intradenní výhled 19.8.2022

Saúdská Arábie získala z prodeje další části akcií firmy Aramco 12,35 mld. USD

Forex: Koruna dnes uzavřela k euru nejsilnější od půlky srpna

Eurozóna trvá na zavedení daně z transakcí

Forex: Koruna dnes oslabila k euru a zpevnila k dolaru

Sentix: Důvěra investorů v ekonomiku eurozóny se zvýšila

Posílení koruny zatím problémy podnikům nepřináší

NZD/USD - Intradenní výhled 8.4.2026

Index S&P 500 letos poprvé posílil

Forex: Americký dolar posiluje díky vyhlídkám na růst úroků v USA

EUR/USD - Intradenní výhled 19.8.2022

Saúdská Arábie získala z prodeje další části akcií firmy Aramco 12,35 mld. USD

Forex: Koruna dnes uzavřela k euru nejsilnější od půlky srpna

Eurozóna trvá na zavedení daně z transakcí

Forex: Koruna dnes oslabila k euru a zpevnila k dolaru

Sentix: Důvěra investorů v ekonomiku eurozóny se zvýšila

Posílení koruny zatím problémy podnikům nepřináší

NZD/USD - Intradenní výhled 8.4.2026

Index S&P 500 letos poprvé posílil

Témata v diskusním fóru

EUR/USD

Obchodování svíčkových formací Evening Star a Morning Star (1. část)

Moje cesta prop tradingem: Záchranná mise začala

Jak se vyrovnat se stresem v tradingu?

První vlaštovka

EET - elektronická evidence tržeb a danění ve FOREXU

Price Action Trading Jakuba Hodana

Co jsou psychologické archetypy a proč na nich v tradingu záleží

Axiory Europe předplacená MasterCard

Forex klub v Plzni - hledám aktivní forex tradery pro občasnou výměnu zkušeností face to face

EUR/USD

Obchodování svíčkových formací Evening Star a Morning Star (1. část)

Moje cesta prop tradingem: Záchranná mise začala

Jak se vyrovnat se stresem v tradingu?

První vlaštovka

EET - elektronická evidence tržeb a danění ve FOREXU

Price Action Trading Jakuba Hodana

Co jsou psychologické archetypy a proč na nich v tradingu záleží

Axiory Europe předplacená MasterCard

Forex klub v Plzni - hledám aktivní forex tradery pro občasnou výměnu zkušeností face to face

reklama