Ticker Tape by TradingView

reklama

reklama

reklama

reklama

Euro by dnes Babišovi pomohlo víc než ČNB. Zaplatili by to střadatelé inflací

Připomeňme si, že kdyby Česko platilo eurem, mělo by po včerejšku základní měnověpolitickou sazbu eurozóny 2,25 procenta, nikoli českou repo sazbu 3,75 procenta. Tudíž v nynější situaci by měnové podmínky eurozóny byly pro českou ekonomiku zřejmě příliš uvolněné. A tedy proinflační.

Pokud ještě před rozhodnutím České národní banky někteří spekulovali, že bankovní rada půjde na ruku premiéru Andreji Babišovi a sazby nezvýší, euro by mu šlo na ruku mnohem více. Česko by totiž nemělo vlastní centrální banku schopnou zareagovat na domácí inflační rizika vyšší sazbou. Měnovou politiku by za něj nastavovala Evropská centrální banka ve Frankfurtu, a to podle průměrných potřeb eurozóny, nikoli podle aktuálních potřeb české ekonomiky. Cenou by byla vyšší inflace, než jakou má Česko nyní.

V nynější situaci by tedy euro na Česko působilo proinflačněji než koruna. Naopak samotný navýšený deficit Babišovy vlády nemusí být výrazně inflační, pokud proti němu stojí nezávislá a kredibilní měnová politika. Právě to je podstatný rozdíl. Rozvolněnější rozpočtová politika vlády může vytvářet tlak na poptávku, ale Česká národní banka jej může vyššími úrokovými sazbami tlumit. A nyní ukázala, že je ochotna to dělat i proti přání politiků.

Měnová politika ČNB tak funguje jako brzda. Pokud vláda více utrácí a zvyšuje deficit, centrální banka může odpovědět přísnější měnovou politikou. Vyšší sazby tlumí poptávku, podporují korunu, chrání úspory před inflací a zároveň vládě zdražují obsluhu veřejného dluhu. To je důležitý disciplinující mechanismus. ČNB tím politikům fakticky vzkazuje: pokud budete rozpočtově příliš uvolnění, my budeme měnově přísnější.

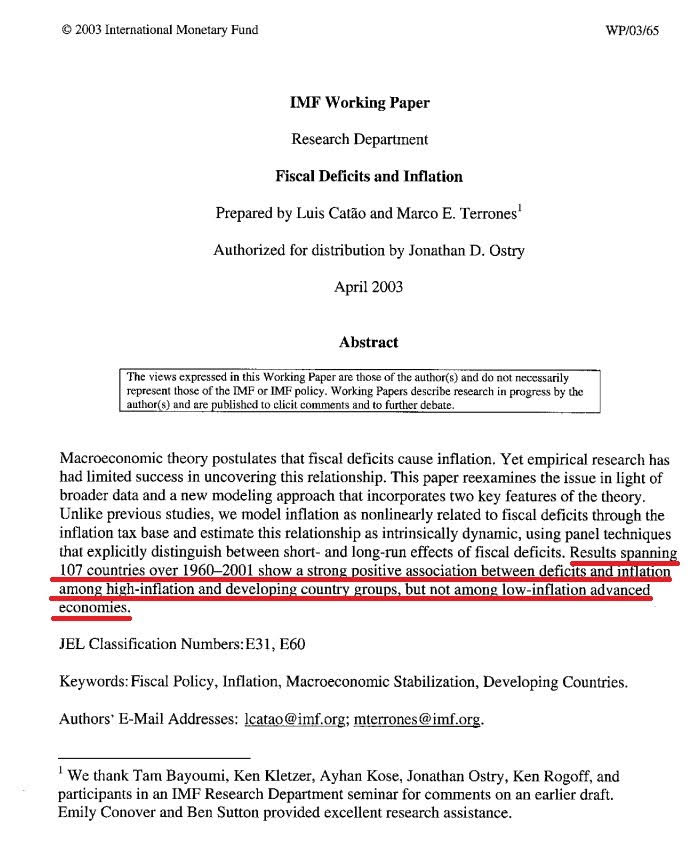

Ve vyspělých ekonomikách s nezávislou a důvěryhodnou měnovou politikou se rozpočtové deficity samy o sobě nemusí automaticky přelévat do inflace. Klasická studie Mezinárodního měnového fondu (viz abstrakt níže) ukazuje, že vztah mezi deficity a inflací je výrazný zejména v rozvojových a vysokoinflačních ekonomikách. V nízkoinflačních vyspělých zemích je slabší právě tehdy, když má centrální banka dostatečnou kredibilitu a nezávislost. Nezávislost zde ovšem znamená nejen nezávislost na domácích politicích, ale také schopnost nastavovat měnovou politiku podle domácích podmínek.

A to je přesně to, co Česko s korunou má a co by s eurem nemělo. Slovensko ani Rakousko si kvůli členství v eurozóně nemohou samostatně nastavit úrokovou sazbu odpovídající vlastní inflaci, vlastnímu trhu práce a vlastní fiskální politice. Jejich národní centrální banky jsou součástí Eurosystému, mají hlas v rámci ECB, ale nemohou samy pro Slovensko či Rakousko zvýšit sazbu tak, jako to nyní udělala ČNB pro Česko.

Proto rozpočtové deficity působí inflačněji právě tam, kde proti nim nestojí vlastní měnová brzda. Slovensko i Rakousko nyní vykazují násobně vyšší inflaci než Česko. Není to dáno pouze eurem; roli hrají také energie, služby, mzdy, daně, regulované ceny či specifická domácí opatření. Euro je však důležitou součástí příběhu, protože oběma zemím nastavuje měnové podmínky, které jsou pro jejich vlastní inflační situaci příliš uvolněné.

Za vyšší vládní deficity tak Slováci či Rakušané platí nejen růstem veřejného dluhu, ale i reálným znehodnocováním úspor. Mají vyšší inflaci než Češi a zároveň se jejich bankovní vklady úročí podle sazeb, které se odvíjejí od měnové politiky ECB. Sazby na vkladech jsou přitom na základní sazbu centrální banky obvykle navázány těsněji než například sazby hypoték, které více odrážejí delší tržní výnosy. Čeští střadatelé tak v nynější situaci těží z toho, že ČNB může držet sazby výše než ECB.

Koruna proto není jen symbol měnové suverenity. Je to praktický nástroj ochrany úspor a cenové stability. Díky ní může ČNB reagovat na domácí inflační tlaky, i když by se to vládě nehodilo. A právě tato možnost dává českým veřejným financím určitý disciplinující rámec. Vláda ví, že příliš rozvolněný rozpočet může vést k vyšším sazbám, dražšímu financování dluhu a politicky nepříjemnému růstu nákladů obsluhy dluhu.

Tuto výstrahu svým politikům národní banky v Bratislavě či ve Vídni dát nemohou. Ne proto, že by v nich chyběli kvalitní centrální bankéři, ale proto, že jejich země odevzdaly samostatnou měnovou politiku do Frankfurtu. I proto se stav veřejných financí Slovenska či Rakouska v posledních letech zhoršuje výrazněji než v Česku, což se promítá i do horšího ratingového příběhu těchto zemí. Český rating se přitom rozhodně nezhoršuje.

Právě kvůli tomu, že země eurozóny nemají vlastní měnovou brzdu vůči domácím rozpočtovým excesům, vznikla pravidla dluhu a deficitu eurozóny, tedy Pakt stability a růstu. Ta měla nahrazovat disciplinující roli národních měnových politik a dluhopisových trhů. Jenže tato pravidla jsou dlouhodobě a opakovaně porušována. Jejich vynutitelnost je slabá a politická vůle k tvrdému trestání hříšníků ještě slabší.

Výsledkem je morální hazard. Země eurozóny si často půjčují levněji, než by odpovídalo jejich vlastnímu dluhu, deficitu a ratingovému výhledu, protože trhy předpokládají, že v krajním případě zasáhne jádro eurozóny, především Německo. Tak jako v minulém desetiletí pomohlo Řecku, očekává se, že by v zájmu záchrany eurozóny pomohlo i dalším zemím. Díky tomu mohou některé vlády hospodařit volněji, než by jim dovolil vlastní měnový režim a vlastní dluhopisový trh.

Tato víra však nemusí být věčná. V Německu sílí politické strany odmítající dluhovou a transferovou unii. Alternativa pro Německo se v některých průzkumech dostává na první místo a staví se proti tomu, aby němečtí daňoví poplatníci opakovaně ručili za dluhy jiných zemí eurozóny. Představa, že Berlín vždy a za všech okolností přispěchá na pomoc Bratislavě, Vídni, Římu či Paříži, je proto stále odvážnější.

Podstatná část eurozóny tak morálně hazarduje na účet Němců. Porušuje fiskální pravidla, těží z nižších úroků, než jaké by měla mimo eurozónu, a zároveň nemá vlastní centrální banku, která by domácím politikům zvýšením sazeb dala jasnou výstrahu. Tato výstraha přichází v zemích mimo eurozónu přirozeněji. Česko ji právě dostalo od ČNB.

Včerejší zvýšení sazeb je proto víc než běžné měnověpolitické rozhodnutí. Ukazuje, že koruna je pro Česko v nynější situaci pojistkou proti inflaci, proti politickému tlaku i proti fiskální lehkovážnosti. Euro by nyní znamenalo nižší sazby, levnější peníze a krátkodobé pohodlí pro vládu i dlužníky. Jenže právě toto pohodlí by zaplatili střadatelé vyšší inflací a horším reálným zhodnocením svých úspor.

ČNB svým rozhodnutím připomněla, že nezávislá měnová politika má cenu. Ne vždy je populární. Ne vždy vyhovuje vládě. Ale právě proto chrání peníze lépe než měnový režim, v němž sazby pro zemi nastavuje někdo jiný podle průměru celku, jehož potřeby se mohou od českých potřeb zásadně lišit.

Lukáš Kovanda

Trinity Bank

Klíčová slova: Peníze | Inflace | Koruna | Měnová politika | Německo | Dluhopisový trh | Daně | Rizika | Politika | Sazby | Bankovní rada | Centrální banka | Centrální banky | ECB | Euro | Evropská centrální banka | Nástroj | Pakt stability | Rating | ČNB | Česká národní banka | Banky | Financování | Lukáš Kovanda | Centrální bankéři | Banka | Rakousko | Trh | Země eurozóny | Energie | Inflační tlaky | Bankéři | Mzdy | Měnová politika ČNB | Výnosy | Zvýšení sazeb | Trinity Bank | Střadatelé | Rozpočtová politika | Rozpočet | Hazard | Deficit | Trinity | Vyšší sazby | Studie | Měnové politiky | Bankovní vklady | Proinflační | Vyšší inflace | Trhy | Nižší sazby | Sazby hypoték | Měnové podmínky | Ekonomiky | Slovensko | Práce | Úspory | Dluhy | Berlín | Ceny | Rozpočtové deficity | Pakt stability a růstu | Cenové stability | Opatření | Fiskální pravidla | Češi | TIM | 3М | Politika ČNB | Národní centrální banky | Centrální banka ve Frankfurtu | Daňoví poplatníci | Vklady | Nezávislost | Vice | Financování dluhu | Vlády | Služby | Měnověpolitické rozhodnutí | Politické strany | Národní banka | Alternativa pro Německo | NIM | Tržní výnosy |

Čtěte více

-

Euro bez výraznějšího trendu

Společná evropská měna včera marně hledala nějaký jasnější trend. Zatímco ráno otevírala na úrovních okolo 1,0730 EUR/USD, v průběhu... -

Euro blízko podpory 1,08

Euro k dolaru stagnuje vůči nedělnímu konci obchodování na 1,085. Euro během července ztratilo hladinu podpůrného růs... -

Euro blízko podpor 1,329 – 1,333

Euro slábne 0,2 % d/d na 1,338. Minulý týden nepřinesl významnější změnu pohledu na trh. Důležité makroekonomické ud... -

Euro blízko půlročního maxima

Aktuálně: Euro k dolaru k nedělnímu závěru obchodování stagnuje na 1,139. Euro překvapivě drží překvapivé zisky po roz... -

Euro bojuje o existenciu

Počas piatkového obchodného dňa sme boli svedkami výrazného nárastu rizikovej averzie na finančných trhoch. Dôvodom boli negatívne dáta amerického trhu práce v podobe výrazného prepadu tvorby pracovných miest (Nonfarm Payrolls) pod trhové odhady a rizikový vývoj v Taliansku. Práve vývoj talianskeho akciového a dlhopisového trhu vyvoláva obavy o budúci vývoj spoločnej európskej meny. EURUSD sa tak dnes ráno dostal k úrovni 1,4170/50, ktorej prielom by bol potvrdením ochoty smerovania pod 1,40 v dôsledku prehlbovania fiškálnych problémov eurozóny. -

Euro bojuje s 1,3000, koruna ranní zisky neudržela

Eurodolar ráno posílil nad 1,3000, během dne klesal, pak se ale dokázal nad zmíněnou hranici opět vrátit.... -

"Eurobond" by byl nejlepším řešením dluhové krize, říká utajená zpráva Evropské komise

Nejlepším řešením současné dluhové krize a nástrojem stabilizace evropského trhu... -

Eurobondy zaznamenávají rekordy, společnosti spěchají shánět hotovost

Přestože trh na dnešní projev šéfa Fedu Powella reagoval pozitivně, investoři stále směřují prostředky do aktiv bezpečného přístavu. -

Euroboom: EK revidovala prognózy rastu prudko nahor. Deficity aj dlhy budú nižšie

Európska komisia pred chvíľou zverejnila svoje makroekonomické projekcie. Tie priniesli výrazné revízie rastu ekonomiky smerom nahor. Euroboom teda pokračuje. V roku 2017 by mala rásť ekonomika eurozóny o 2,2%. Jarná prognóza pritom hovorila o podstatne nižšom raste – 1,7%. Pre rok 2018 sa rast dočkal revízie z 1,8% na 2,1% a v roku 2019 by mal spomaliť na 1,9%. -

Euro bude pokračovat v oslabování

Kurz EUR/USD je obchodován na historických minimech po téměř deseti letech v důsledku prolomení psychologické hranice ... -

Euro by chtělo růst, ale Francie mu stojí v cestě

Nikdo není imunní vůči vyšší moci. Zdálo by se, že cesta na sever je pro pár EUR/USD otevřená. Federální rezervní systém hodlá v září obnovit cyklus měnové expanze. Credit Agricole očekává v roce 2025 dvě snížení sazby federálních fondů na 4 %. Evropská centrální banka je naopak připravena ukončit proces uvolňování měnové politiky. Výnosový diferenciál mezi americkými a německými dluhopisy klesá na nejnižší úroveň od roku 2021. Je dolar odsouzen k zániku? Tak rychle ne! -

Euro bylo minulý týden také v čele poklesu vůči americkému dolaru

Euro kleslo v důsledku několika faktorů, které na ně společnými silami vyvíjejí značný tlak. Zaprvé se očekávalo, že Evropská centrální banka zahájí cyklus snižování úrokových sazeb dříve než Federální rezervní systém. Předminulý týden se očekávalo, že Fed sníží sazby poprvé v listopadu. Do té doby by ECB mohla snížit sazby už dvakrát, což by přirozeně vedlo ke změně výnosového rozpětí ve prospěch dolaru. -

Euro by mohlo dlouhodobě směřovat dolů

Euro zahájilo nový týden s určitou negativní trakcí. Už v předchozích článcích jsem vás upozorňoval na prohlášení některých členů Rady guvernérů Evropské centrální banky, která se omezovala na jednoduchou myšlenku – jestřábí rétorika slábne a ECB se chystá ukončit proces zpřísňování měnové politiky. Pokles poptávky po euru je tedy vcelku přirozený. -

Euro by po dnešním zasedání ECB mohlo utrpět velké ztráty

Včerejší projev předsedy Federálního rezervního systému Jeromea Powella ve Sněmovně reprezentantů byl kupujícími dolaru zcela ignorován, neboť šéf centrální banky neřekl nic nového. Evropská centrální banka dnes na čtvrtém zasedání v řadě ponechá výpůjční náklady na stejné úrovni, ačkoli se očekává, že nové ekonomické projekce posílí argumenty pro zahájení snižování sazeb ještě v tomto roce. V takovém případě evropská měna pravděpodobně utrpí ztráty, zatímco americký dolar posílí. Mnozí obchodníci sázejí na to, že ECB sníží sazby ještě dříve než Federální rezervní systém. Pokud se tato očekávání dnes potvrdí, euro by mohlo zastavit svou býčí jízdu. -

Euro by se mělo vzdát. Nemá smysl vzdorovat

V pondělí se snažili peosadit býci na EUR/USD, a to s přispěním jestřábích komentářů představitelů Evropské centrální banky, údajů o inflaci ve Španělsku a zvěstí o příměří mezi Izraelem a Hamásem. Nad odpůrci amerického dolaru se však vznáší zrychlující se tempo růstu indexu výdajů na osobní spotřebu v USA. Zejména před zasedáním Federálního rezervního systému a zveřejněním údajů z trhu práce. -

Euro by se po zasedání ECB mohlo propadnout

Inflace v eurozóně v březnu meziročně klesla na 2,44 %, přičemž růst cen v sektoru služeb zpomalil na 4 %. Jádrová inflace se rovněž snížila v důsledku prudkého zpomalení růstu cen potravin na 2,7 % v meziročním vyjádření. Podle ECB odpovídá nárůst jádrové inflace meziměsíčnímu zvýšení o něco málo přes 0,2 %, což je stále příliš moc na to, aby bylo možné vyhlásit kontrolu nad růstem cen, zejména proto, že hodnoty ukazatele růstu průměrných mezd jsou i nadále příliš vysoké. -

Euro celý den oslabovalo vůči dolaru

Během čtvrtečního obchodování společná evropská měna ztratila půl procenta vůči americkému dolaru. Odpoledne... -

Euro část dopoledních zisků ztratilo vůči koruně i dolaru. Tomu pomohla data z trhu práce a realit

Euru v dopolední části obchodování pomohly udržet úrovně u 1,3360 více než příznivé údaje z průmyslového sektoru Něme... -

EURO čeká na další „pomoc“, USD konsoliduje.

Evropská měna přestála „Kyperskou eurokrizi“ na páru EUR/USD s oslabením k úrovni 1,2876 a následně ke kursu... -

Euro čeká na důležité události

Euro na prahu týdne důležitých informací HDP, Fedu a zaměstnanosti roste 0,1 % d/d na 1,344. Trh během července narušil 2letou...

Forex - doporučené články:

Co je FOREX?

Základní informace o finančním trhu FOREX. Forex je obchodování s cizími měnami (forex trading) a je zároveň největším a také nejlikvidnějším finančním trhem na světě.

Forex pro začátečníky

Forex je celosvětová burzovní síť, v jejímž rámci se obchoduje se všemi světovými měnami, včetně české koruny. Na forexu obchodují banky, fondy, pojišťovny, brokeři a podobné instituce, ale také jednotlivci, je otevřený všem.

1. část - Co to vlastně forex je?

FOREX = International Interbank FOReign EXchange. Mezinárodní devizový trh - jednoduše obchodování s cizími měnami - obchodování se směnnými kurzy.

VIP zóna - Forex Asistent

Nabízíme vám jedinečnou příležitost stát se součástí týmu elitních obchodníků FXstreet.cz. Ve spolupráci s předními úspěšnými obchodníky jsme pro vás připravili unikátní VIP skupinu (speciální uzavřená sekce na webu), až doposud využívanou pouze několika profesionálními tradery, a k tomu i exkluzivní VIP indikátory, doposud úspěšně používané pouze k soukromým účelům. Nyní se vám otevírá možnost stát se součástí této VIP skupiny, díky které získáte jedinečné know-how pro obchodování na forexu, výjimečné VIP indikátory, a tím také náskok před drtivou většinou ostatních účastníků trhu.

Forex brokeři - jak správně vybrat

V podstatě každého, kdo by chtěl obchodovat forex, čeká jednou rozhodování o tom, s jakým brokerem (přeloženo jako makléř/broker nebo zprostředkovatel) by chtěl mít co do činění a svěřil mu své finance určené k obchodování. Velmi rád bych vám přiblížil problematiku výběru brokera, rozdíl mezi jednotlivými typy brokerů a v neposlední řadě uvedu několik příkladů nejznámějších z nich.

Forex robot (AOS): Automatický obchodní systém

Snem některých obchodníků je obchodovat bez nutnosti jakéhokoliv zásahu do obchodu. Je to pouhá fikce nebo reálná záležitost? Kolik z nás věří, že "roboti" mohou profitabilně obchodovat? Na jakých principech fungují?

Forex volatilita

Forex volatilita, co je volatilita? Velmi užitečným nástrojem je ukazatel volatility na forexu. Grafy v této sekci ukazují volatilitu vybraného měnových párů v průběhu aktuální obchodní seance.

Forex zůstává největším trhem na světě

V dnešním článku se podíváme na nejnovější statistiky globálního obchodování na forexu. Banka pro mezinárodní vyrovnání plateb (BIS) totiž před pár týdny zveřejnila svůj pravidelný tříletý přehled, ve kterém detailně analyzuje vývoj na měnovém trhu. BIS je označována jako "centrální banka centrálních bank". Je nejstarší mezinárodní finanční organizací a hraje klíčovou roli při spolupráci centrálních bank a dalších institucí z finančního sektoru. Dnešní vzdělávací článek sice nebude zcela zaměřen na praktické informace z pohledu běžného tradera, ale i přesto přinese zajímavé a důležité poznatky.

Nejnovější články:

Vzdělávací články

VIP zóna FXstreet.cz v červenci 2026 byla pro klienty opět zisková

Léto v plném proudu, trhy také: Top 3 obchody traderů Fintokei na indexech a zlatě

Chamtivost a strach: Největší cenové pohyby na finančních trzích (červenec 2026)

Káva na rozcestí. Přinese rekordní úroda další pokles cen?

Stvořil elitní klub, kde Ameriku obral o 65 miliard. Madoff řídil největší Ponzi dějin

Akcie, dolar, bitcoin, zlato, ropa: Začíná to!

Historická data, kde je získat, jak připojit svého data providera do MultiCharts a proč je budeme potřebovat? (4. díl)

Jak obchodují profíci: Fibonacci trading - systém úspěšných traderů

Burza v LA chtěla sesadit Wall Street. Místo ropných obchodů dnes místem duní basy

Ošidil hosty v restauraci a pak obral Ameriku o miliony. Nápad na obří podvod dostal Ponzi náhodou

VIP zóna FXstreet.cz v červenci 2026 byla pro klienty opět zisková

Léto v plném proudu, trhy také: Top 3 obchody traderů Fintokei na indexech a zlatě

Chamtivost a strach: Největší cenové pohyby na finančních trzích (červenec 2026)

Káva na rozcestí. Přinese rekordní úroda další pokles cen?

Stvořil elitní klub, kde Ameriku obral o 65 miliard. Madoff řídil největší Ponzi dějin

Akcie, dolar, bitcoin, zlato, ropa: Začíná to!

Historická data, kde je získat, jak připojit svého data providera do MultiCharts a proč je budeme potřebovat? (4. díl)

Jak obchodují profíci: Fibonacci trading - systém úspěšných traderů

Burza v LA chtěla sesadit Wall Street. Místo ropných obchodů dnes místem duní basy

Ošidil hosty v restauraci a pak obral Ameriku o miliony. Nápad na obří podvod dostal Ponzi náhodou

Denní kalendář událostí

V USA bude mít slovo prezident Donald Trump

V USA týdenní statistický bulletin API

V Kanadě Ivey index PMI

V USA průměrný hodinový výdělek

V USA míra nezaměstnanosti

V USA NFP report zaměstnanosti

V Kanadě míra nezaměstnanosti

V USA zásoby zemního plynu

V USA žádosti o podporu v nezaměstnanosti

V eurozóně maloobchodní tržby

V USA bude mít slovo prezident Donald Trump

V USA týdenní statistický bulletin API

V Kanadě Ivey index PMI

V USA průměrný hodinový výdělek

V USA míra nezaměstnanosti

V USA NFP report zaměstnanosti

V Kanadě míra nezaměstnanosti

V USA zásoby zemního plynu

V USA žádosti o podporu v nezaměstnanosti

V eurozóně maloobchodní tržby

Tradingové analýzy a zprávy

Komodity: Ceny ropy po zprávě o vývoji zásob ve Spojených státech klesají

Forex: Dolar oslabuje na šestitýdenní minimum kvůli nadějím na urovnání s Íránem

Pražská burza vylepšila půlroční maxima, pomohly akcie Erste, Monety a CSG

Forex: Koruna den před zasedáním ČNB nepatrně oslabila k euru, vůči dolaru zpevnila

Swingové obchodování GBP/USD 5.8.2026

Swingové obchodování etherea 5.8.2026

Swingové obchodování AUD/USD 5.8.2026

Forex sentiment 5.8.2026

FCA varuje před brokerem Sync-digital.co

Swingové obchodování Nasdaqu 5.8.2026

Komodity: Ceny ropy po zprávě o vývoji zásob ve Spojených státech klesají

Forex: Dolar oslabuje na šestitýdenní minimum kvůli nadějím na urovnání s Íránem

Pražská burza vylepšila půlroční maxima, pomohly akcie Erste, Monety a CSG

Forex: Koruna den před zasedáním ČNB nepatrně oslabila k euru, vůči dolaru zpevnila

Swingové obchodování GBP/USD 5.8.2026

Swingové obchodování etherea 5.8.2026

Swingové obchodování AUD/USD 5.8.2026

Forex sentiment 5.8.2026

FCA varuje před brokerem Sync-digital.co

Swingové obchodování Nasdaqu 5.8.2026

Blogy uživatelů

Měnový pár EUR/AUD: Multitimeframe analýza (W1–H4)

Akciová analýza: Výsledky McDonald’s nepotěšily, ale ani neurazily. Jakou vizi společnost prezentovala?

Akcie Microsoftu zlomily 26 let starý rekord. Důvod překvapil i samotné investory

RebelsFunding: Príležitosť pre Vás je tu!

FOMO a kvartální výsledky: Jak vyhodnotit potenciál a riziko?

Proč v období ztrát nesahat do funkční strategie

Jak obchodovat formace Double Top (M pattern) a Double Bottom (W pattern)

NASDAQ po silném růstu koriguje. Co stojí za změnou nálady investorů?

INVESTIČNÍ GLOSA: Trump americký nákup jenů nálepkuje přátelstvím. Pravda je jinde

Koordinované intervecnie JPY a ďalšie zaujímavosti!

Měnový pár EUR/AUD: Multitimeframe analýza (W1–H4)

Akciová analýza: Výsledky McDonald’s nepotěšily, ale ani neurazily. Jakou vizi společnost prezentovala?

Akcie Microsoftu zlomily 26 let starý rekord. Důvod překvapil i samotné investory

RebelsFunding: Príležitosť pre Vás je tu!

FOMO a kvartální výsledky: Jak vyhodnotit potenciál a riziko?

Proč v období ztrát nesahat do funkční strategie

Jak obchodovat formace Double Top (M pattern) a Double Bottom (W pattern)

NASDAQ po silném růstu koriguje. Co stojí za změnou nálady investorů?

INVESTIČNÍ GLOSA: Trump americký nákup jenů nálepkuje přátelstvím. Pravda je jinde

Koordinované intervecnie JPY a ďalšie zaujímavosti!

Forexové online zpravodajství

Denní shrnutí: Dow Jones na rekordních maximech, zlato a stříbro rostou díky nadějím na dohodu mezi USA a Íránem

Dohoda o Hormuzském průlivu je blíž

Ozvěny trhu: Sazby ČNB zůstanou výše, i když inflace klesla pod cíl

Dění na frankfurtské burze ve středu určovaly firemní výsledky, přičemž index DAX mírně oslabil

CVS Health ve 2Q překonala odhady a zvýšila celoroční výhled, akcie klesají kvůli obavám o rok 2027

Pražská burza při smíšeném vývoji nepatrně rostla

Walt Disney ve 3Q překonal odhady zisku, potvrdil celoroční výhled a zvýšil cíl zpětných odkupů

Forex: Inflace v ČR vzrostla na 1,7 %, globální trhy na vlně optimismu

Indická rupie má narazit na strop. RBI může bránit hranici 97 za dolar 🏦

US Open: AMD a SpaceX neoslnily, ale širší trh zůstává odolný

Denní shrnutí: Dow Jones na rekordních maximech, zlato a stříbro rostou díky nadějím na dohodu mezi USA a Íránem

Dohoda o Hormuzském průlivu je blíž

Ozvěny trhu: Sazby ČNB zůstanou výše, i když inflace klesla pod cíl

Dění na frankfurtské burze ve středu určovaly firemní výsledky, přičemž index DAX mírně oslabil

CVS Health ve 2Q překonala odhady a zvýšila celoroční výhled, akcie klesají kvůli obavám o rok 2027

Pražská burza při smíšeném vývoji nepatrně rostla

Walt Disney ve 3Q překonal odhady zisku, potvrdil celoroční výhled a zvýšil cíl zpětných odkupů

Forex: Inflace v ČR vzrostla na 1,7 %, globální trhy na vlně optimismu

Indická rupie má narazit na strop. RBI může bránit hranici 97 za dolar 🏦

US Open: AMD a SpaceX neoslnily, ale širší trh zůstává odolný

Odborné kurzy a semináře

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Online přenos nebo osobní účast)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Záznam semináře)

Praktický workshop technické analýzy + profi obchodní systémy (Online - živý přenos)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Online přenos nebo osobní účast)

Nový seminář: Psychologie tradingu a profesionální Money-Management (Záznam semináře)

Ziskové obchodování akcií - praktický seminář (Záznam semináře)

Nový seminář: Psychologie tradingu a profesionální Money-Management

Ziskové obchodování akcií - praktický seminář

Praktický workshop technické analýzy + profi obchodní systémy (Záznam semináře)

Ziskové obchodování akcií - praktický seminář (Online přenos nebo osobní účast)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Online přenos nebo osobní účast)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Záznam semináře)

Praktický workshop technické analýzy + profi obchodní systémy (Online - živý přenos)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Online přenos nebo osobní účast)

Nový seminář: Psychologie tradingu a profesionální Money-Management (Záznam semináře)

Ziskové obchodování akcií - praktický seminář (Záznam semináře)

Nový seminář: Psychologie tradingu a profesionální Money-Management

Ziskové obchodování akcií - praktický seminář

Praktický workshop technické analýzy + profi obchodní systémy (Záznam semináře)

Ziskové obchodování akcií - praktický seminář (Online přenos nebo osobní účast)

Naposledy čtené:

Forexové online zpravodajství

Markets Insider: EURUSD, GBPUSD, DAX, Brent (19-01-18)

Zlato roste o 2 % a dosahuje měsíčního maxima 🔼 Dolar a ropa táhnou kovy vzhůru

Večerné zhrnutie

CSG vstupuje jako strategický investor do kanadské North Vector Dynamics

Swissquote Research: DENNÍ TECHNICKÁ ANALÝZA 18.8.2017

Meziroční polské tržby stouply

CVS Health ve 2Q překonala odhady a zvýšila celoroční výhled, akcie klesají kvůli obavám o rok 2027

YM | Dow Jones futures

Dolar posiluje k 1,20, akcie zatím hledají téma a směr

Frankfurtská burza dnes končí v kladných hodnotách

Markets Insider: EURUSD, GBPUSD, DAX, Brent (19-01-18)

Zlato roste o 2 % a dosahuje měsíčního maxima 🔼 Dolar a ropa táhnou kovy vzhůru

Večerné zhrnutie

CSG vstupuje jako strategický investor do kanadské North Vector Dynamics

Swissquote Research: DENNÍ TECHNICKÁ ANALÝZA 18.8.2017

Meziroční polské tržby stouply

CVS Health ve 2Q překonala odhady a zvýšila celoroční výhled, akcie klesají kvůli obavám o rok 2027

YM | Dow Jones futures

Dolar posiluje k 1,20, akcie zatím hledají téma a směr

Frankfurtská burza dnes končí v kladných hodnotách

Blogy uživatelů

Zlato za 3000 dolarů?! | Investiční Memento #88

Houževnaté euro se drží u 1.30

Ruský rubl je na odpis

Akciová analýza: Výsledky McDonald’s nepotěšily, ale ani neurazily. Jakou vizi společnost prezentovala?

Mírný zisk indexu S&P 500 prodloužil nadvládu býků

Obchodné signály z exotických menových párov

Zamyslenie

Intuitivní myšlení z pohledu psychologie | Marek Horňanský

Analýza EUR/USD, GBP/USD, AUD/JPY, USD/JPY, GOLD podle Elliottovy vlnové teorie 22.9.2014

Prečo je práve teraz dôležité sledovať vývoj na akciových trhoch?

Zlato za 3000 dolarů?! | Investiční Memento #88

Houževnaté euro se drží u 1.30

Ruský rubl je na odpis

Akciová analýza: Výsledky McDonald’s nepotěšily, ale ani neurazily. Jakou vizi společnost prezentovala?

Mírný zisk indexu S&P 500 prodloužil nadvládu býků

Obchodné signály z exotických menových párov

Zamyslenie

Intuitivní myšlení z pohledu psychologie | Marek Horňanský

Analýza EUR/USD, GBP/USD, AUD/JPY, USD/JPY, GOLD podle Elliottovy vlnové teorie 22.9.2014

Prečo je práve teraz dôležité sledovať vývoj na akciových trhoch?

Vzdělávací články

Regulace v Prop Tradingu – co nás čeká?

FXstreet.cz přináší rozhovor se stratégem finančních trhů České spořitelny

Více flexibility pro vaše investice s 24/5 obchodováním na eToro

Před 10 lety islandské koruně zvonil umíráček. Příběh drobného platidla na věčně chladném severu

Měsíční report finančních trhů (květen 2023)

XTB: Recenze, poplatky a hodnocení

8 nejlepších obchodních strategií – Price Action (2. díl)

Proč je obchodování z pomsty (Revenge Trading) ztrátové?

Akcie, dolar, bitcoin, zlato, ropa: Začíná to!

Zbrusu nový Purple Bands indikátor zdarma!

Regulace v Prop Tradingu – co nás čeká?

FXstreet.cz přináší rozhovor se stratégem finančních trhů České spořitelny

Více flexibility pro vaše investice s 24/5 obchodováním na eToro

Před 10 lety islandské koruně zvonil umíráček. Příběh drobného platidla na věčně chladném severu

Měsíční report finančních trhů (květen 2023)

XTB: Recenze, poplatky a hodnocení

8 nejlepších obchodních strategií – Price Action (2. díl)

Proč je obchodování z pomsty (Revenge Trading) ztrátové?

Akcie, dolar, bitcoin, zlato, ropa: Začíná to!

Zbrusu nový Purple Bands indikátor zdarma!

Tradingové analýzy a zprávy

Pražská burza vylepšila půlroční maxima, pomohly akcie Erste, Monety a CSG

EUR/USD - Intradenní výhled 11.10.2017

FTMO dokončilo akvizici společnosti OANDA od CVC

Index spekulativního sentimentu 13.6.2016

Forex: Shrnutí obchodování 1.9.2020

Nejsilnější a nejslabší měny 6.9.2019

Nejsilnější a nejslabší měny 6.4.2022

GBP/USD - Intradenní výhled 9.1.2026

Technický pohled na křížové měnové páry

FCA upozorňuje na několik nelegálních brokerů

Pražská burza vylepšila půlroční maxima, pomohly akcie Erste, Monety a CSG

EUR/USD - Intradenní výhled 11.10.2017

FTMO dokončilo akvizici společnosti OANDA od CVC

Index spekulativního sentimentu 13.6.2016

Forex: Shrnutí obchodování 1.9.2020

Nejsilnější a nejslabší měny 6.9.2019

Nejsilnější a nejslabší měny 6.4.2022

GBP/USD - Intradenní výhled 9.1.2026

Technický pohled na křížové měnové páry

FCA upozorňuje na několik nelegálních brokerů

Témata v diskusním fóru

EUR/USD

Tato strategie vás naučí číst v pohybech velkých hráčů

Mapa 4/11

Index S&P 500 mírně oslabil, odraz ode dna ale pokračuje

Brokeři při pádu ECHF

Komodity a měnový trh: OIL - ropa

Fed na cestě k normativním sazbám: Co přinese rok 2025?

Přehnaná reakce na NFP report

Elliottova vlnová teorie pro měnové páry EUR/JPY, EUR/CAD a EUR/GBP

Jaké měny by profitovaly z obchodního embarga proti Rusku?

EUR/USD

Tato strategie vás naučí číst v pohybech velkých hráčů

Mapa 4/11

Index S&P 500 mírně oslabil, odraz ode dna ale pokračuje

Brokeři při pádu ECHF

Komodity a měnový trh: OIL - ropa

Fed na cestě k normativním sazbám: Co přinese rok 2025?

Přehnaná reakce na NFP report

Elliottova vlnová teorie pro měnové páry EUR/JPY, EUR/CAD a EUR/GBP

Jaké měny by profitovaly z obchodního embarga proti Rusku?

reklama