Ticker Tape by TradingView

reklama

reklama

reklama

reklama

Invesco: Kde nyní budeme hromadit aktiva?

Analýza společnosti Invesco naznačuje, že roční globální úspory by se v reálném vyjádření mohly během příštích padesáti let více než zdvojnásobit. Nejvíc úspor se generuje ve Spojených státech, Číně a Indii. Demografický vývoj by ale mohl oslabit roli Evropy (ačkoliv zůstane významná), přičemž postavení Afriky by se mohlo posílit (i když vychází z nízké základny).

V textu níže se Paul Jackson, globální vedoucí výzkumu alokace aktiv věnuje vzorcům úspor a jejich vazbě na demografii, rozvoj a životní cyklus spoření. Závěry by mohly zajímat správce aktiv, kteří se zamýšlejí, kde v příštích desetiletích hledat klienty. Místa, kam tečou úspory, jsou země s velkým počtem „střádalů“. Odpověď se proto bude nacházet někde na průsečíku mezi velikostí populace, příjmem na hlavu a podílem obyvatelstva, které se nachází v období života, kdy aktivně spoří. To poslední vychází z předpokladu, že během produktivního věku odkládáme prostředky, abychom si vytvořili majetek, který využijeme v důchodu – jde o tzv. hypotézu životního cyklu spoření.

Pozornost se zde implicitně zaměřuje na úspory soukromého sektoru podobné penzijním fondům. Veřejné fondy, které plní podobnou funkci (například státní investiční fondy), by také mohly být do úvah zahrnuty, ale ty jsou mnohem snáz identifikovatelné a nejsou předmětem tohoto textu.

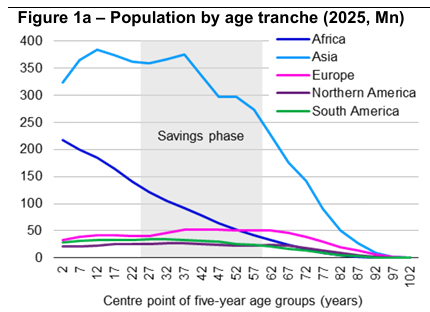

Obrázek 1a ukazuje rozložení populací v regionech podle věku (k roku 2025, dle odhadů OSN). Z grafu vyplývá několik zásadních závěrů:

- Asie má zdaleka největší populaci ze všech sledovaných regionů a v roce 2025 představuje 59 % světové populace (Asie zahrnuje Čínu i Indii).

- Afrika má relativně mladou populaci, zatímco Evropa relativně starou (Asie se z hlediska věkové struktury nachází někde mezi Afrikou a Evropou).

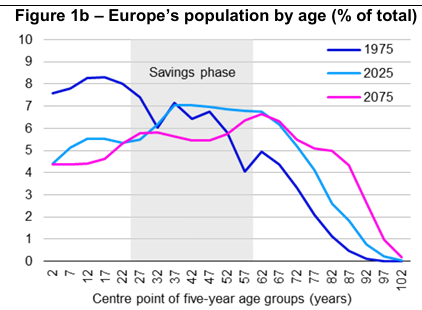

Obrázek 1b pak ukazuje, jak se věková struktura evropské populace vyvíjela a jak se očekává, že se bude vyvíjet do budoucna. Podobný vzorec platí i pro Severní a Jižní Ameriku a Asii – poválečný „baby boom“ vytvořil „věkový hrb“, který se s časem posouvá. Tento hrb se dosud nacházel ve věkovém rozpětí 25–60 let, tedy v období, kdy lidí generují vysoké úspory, ale brzy tento „hrb“ přejde do fáze spotřeby, tedy do důchodu. To může mít zásadní dopady na globální toky úspor a jejich geografické rozmístění.

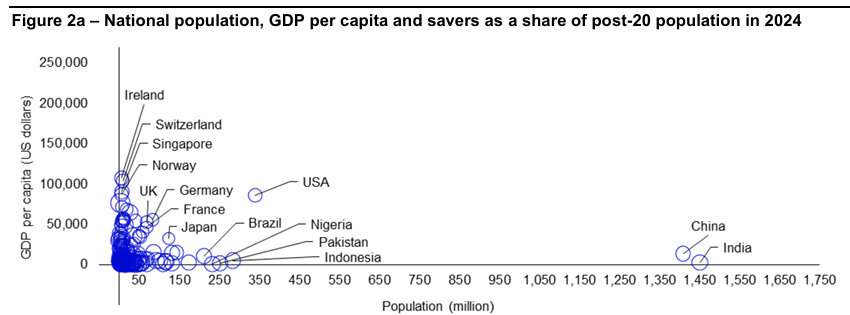

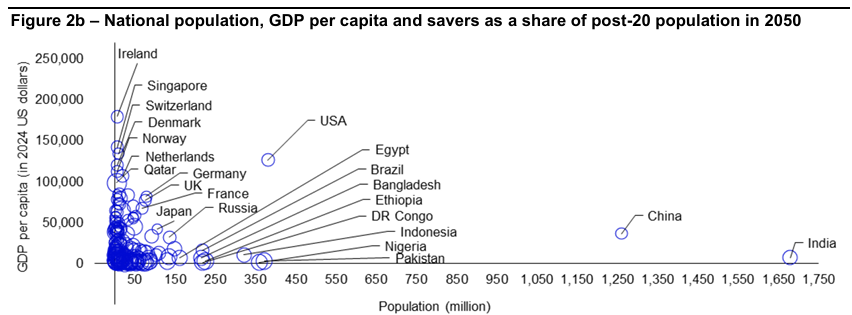

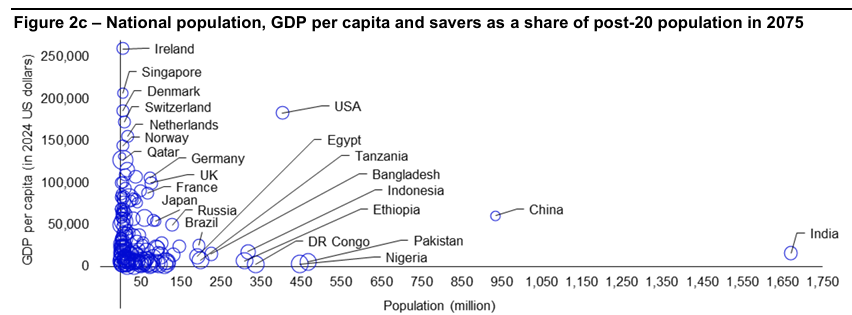

Další částí úvahy je příjem. Obrázky 2a, 2b a 2c ukazují, jak se v příštích padesáti letech budou vyvíjet populace a příjem na hlavu pro zhruba 160 zemí (země s méně než milionem obyvatel jsou vyloučeny). Odhady populace vycházejí z datasetu United Nations World Population Prospects 2024 (velikost bublin odpovídá podílu věkové skupiny 25–60 let na celé populaci nad 20 let – tedy podílu „střádalů“ mezi dospělými). Odhady příjmů na hlavu jsou založeny na datech World Bank 2024 a našich projekcích reálného růstu (kombinace historických vzorců a principu konvergence). Zvýrazněné země představují extrémy z hlediska velikosti populace nebo příjmu na hlavu (nebo obojí), což naznačuje potenciál vysokého objemu úspor.

Co lze vyčíst zajímavého z těchto grafů? Pozice USA je kombinací velké populace a vysokého příjmu na hlavu. Není divu, že USA mají tak rozsáhlý finanční sektor. Porovnání grafů naznačuje, že USA si tuto výhodu udrží, ale s časem se velikost „bubliny“ zmenší, protože podíl populace v hlavním spořicím věku poklesne.

Čína a Indie jsou výrazné svou velikostí populace, ale podle projekcí OSN se zde trendy budou rozcházet – indická populace dál poroste, zatímco čínská začne klesat (i když zůstane výrazně nad úrovní všech ostatních zemí kromě Indie). Slabinou obou zemí je však nízký příjem na hlavu, i když odhady naznačují zlepšení (u Indie rychlejší, nicméně nízká základna tento fakt v grafech zkresluje).

Některé evropské země (a třeba i Singapur) mají opačný problém – vysoký příjem na hlavu, ale velmi malou populaci. Německo, Francie a Velká Británie mají kombinaci vyšších příjmů a početnější populace, avšak demografické trendy budou v příštích 50 letech výzvou.

V protisměru půjde Afrika, jejíž populace rychle poroste. Řada afrických zemí tak předstihne evropské a některé i USA. Například Nigérie měla v roce 2024 populaci 232 milionů a do roku 2075 se očekává nárůst na 447 milionů. Populace DR Kongo a Etiopie mají překročit 300 milionů, zatímco Egypt a Tanzanie se přiblíží 200 milionům. Problémem zůstává nízký příjem na hlavu, který bude i nadále výrazně zaostávat za Čínou, Indií, Evropou i USA.

Odkud tedy přijdou úspory budoucnosti?

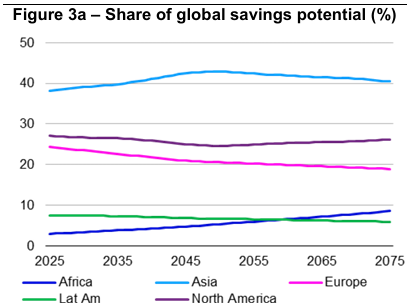

Obrázky 3a a 3b ukazují náš pokus o kvantifikaci tzv. „potenciálu úspor“. Nejde o přímý výpočet budoucích úspor, ale o kombinaci HDP (počet obyvatel × HDP na hlavu) a podílu dospělé populace ve věku 25–60 let.

Dobrou zprávou pro správce aktiv je, že globální úspory by podle našich projekcí mohly do roku 2050 reálně vzrůst o dvě třetiny a do roku 2075 se více než zdvojnásobit (oproti 2024). Podle obrázku 3a bude dál dominovat Asie (včetně Číny a Indie), s podílem kolem 40 % globálního potenciálu úspor v příštích 50 letech. Severní Amerika bude stabilně na 25–27 %, zatímco podíl Evropy klesne z 24 % na 19 % (Latinská Amerika také oslabí). Podíl Afriky má vzrůst z 3 % na více než 8 %.

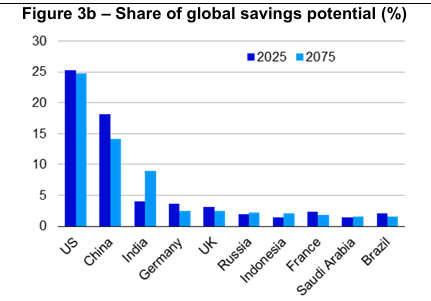

Podle obrázku 3b zůstanou klíčové i jednotlivé země – USA si udrží význam, přičemž top 5 států v roce 2075 bude shodné jako v roce 2025. Podíl Číny a hlavních evropských zemí se však sníží, zatímco Indie posílí. Africké země se posunou výš, ale do top 10 se nedostanou (Egypt, Etiopie, Jižní Afrika a Tanzanie by se mohly zařadit do top 30).

Faktory, které mohou zkreslit očekávání

- Rozličná míra úspor: USA mají sice nejvyšší potenciál úspor, ale jejich míra hrubých úspor byla v roce 2024 jen 18 % HDP (a od 80. let jen výjimečně nad 20 %), zatímco v Číně činila 43 %. V absolutní hodnotě tak Čína už dnes překonává USA. Indie má dlouhodobě přes 30 %, Japonsko 25–30 % a EU 20–25 %. V Africe se míra úspor velmi liší – od -12 % v Malawi po 40 % v Nigérii (2024).

- Rozdělení příjmů: Nerovnost může vést k vyšší míře úspor, ale pro správce aktiv je atraktivnější rovnoměrnější distribuce. USA mají vyšší nerovnost (Gini 41,8 v roce 2023) než Francie, Německo, Británie či Japonsko (~32). Čína měla Gini 35,7 (2021), Indie 25,5 (2022). Lze se ptát, zda není nižší míra úspor v USA spojena právě s větší nerovností.

- Penzijní systémy: Ve státech s většími veřejnými důchody může být nižší potřeba soukromého spoření. Teorie životního cyklu však naznačuje, že celkově se vzorce spoření spíše přizpůsobí.

Závěr

Globální úspory budou v příštích desetiletích výrazně růst díky růstu populace i příjmů, zejména v rozvojových zemích. Největšími zdroji úspor zůstanou Asie, Severní Amerika a Evropa. I když analýza možná nadhodnocuje roli USA a podhodnocuje Čínu, je pravděpodobné, že právě USA, Čína a Indie budou generovat největší objemy úspor, a je zde tedy i hlavní potenciál pro správce aktiv. Evropa postupně oslabí, Afrika naopak posílí, ale zůstane limitovaná nízkým příjmem na hlavu a roztříštěností mezi 54 států. Největší potenciál zde mohou nabídnout Egypt, Etiopie, Jižní Afrika, Tanzanie, Nigérie a Keňa.

Klíčová slova: Čína | Japonsko | USA | Británie | HDP | Německo | Francie | Investiční fondy | Aktiva | Alokace | Analýza | Distribuce | Pozice | Evropa | OSN | EU | Finanční sektor | Fondy | Investiční | Velká Británie | Indie | ROCE | Očekávání | Alokace aktiv | Invesco | Majetek | Rozvoj | Míra | Singapur | Analýza společnosti | Důchody | Zlepšení | Vývoj | Evropské země | Porovnání grafů | Spoření | Růst | Potenciál | Nigérie | Afrika | Africké země | Úspory | Latinská Amerika | JDE | Správce aktiv | Podíl Evropy | Míra úspor | Egypt | Podíl Číny | Boom | Společnosti | Pozornost | 3М | Etiopie | Konvergence | Veřejné fondy | Počet obyvatel | Asie | Tanzanie | Vice | Kongo | Struktura | Paul Jackson | World Bank | Demografické trendy | Věková struktura | Amerika |

Čtěte více

-

Invesco: Investiční pojištění – bude třeba v roce 2023 změnit staré zvyky?

Inflace bude pravděpodobně přetrvávat i v roce 2023 a donutí mnoho pojistitelů diverzifikovat svá aktiva ve snaze chránit se před jejími bezprostředními i dlouhodobými dopady. Tlak regulačních orgánů na odvětví pojišťoven bude také sílit, což přinese nové požadavky týkající se například řízení rizik, udržitelnosti a uspokojování zájmů klientů. Tváří v tvář těmto výzvám si pojistitelé musí uvědomit, že investiční strategie, které se mohly v minulosti ukázat jako účinné, se v budoucnu nemusí ukázat jako tak účinné. -

Invesco: Investiční trendy u burzovně obchodovatelných fondů

Burzovně obchodované fondy neboli ETF se začínají čím dál víc prosazovat i v evropském regionu. Celková globální hodnota ETF od všech emitentů se přitom od roku 2018 do loňska téměř zdvojnásobila. Začátek roku 2022 přitom naznačuje, že zájem o ETF bude pokračovat. -

Invesco: Investiční výhled na rok 2024 v oblasti nemovitostí

Existuje citát běžně připisovaný Marku Twainovi, který říká: "Kdykoli se ocitnete na straně většiny, je čas se zastavit a zamyslet". Je to dobrá rada obecně – ale možná obzvlášť důležitá pro aktivní investory, kteří hledají nekonsenzuální příležitosti. -

Invesco Investment Outlook 2022: Normálnější růst i inflace, vyšší volatilita v roce plném změn

Po dvou letech mimořádných kroků fiskální a měnové politiky, které vyvolala pandemie, očekávají investiční stratégové společnosti Invesco, že rok 2022 bude rokem změn. Politiky a ekonomiky se budou přibližovat normálnějšímu stavu. Uprostřed pokračujících narušení dodavatelského řetězce a nárůstu poptávky se výhled na rok 2022 soustředí také na otázku inflace a na to, jak na ni mohou trhy a tvůrci politik reagovat. -

Invesco: Investování může být šetrné vůči životnímu prostředí

Nedávné trendy na cestě k nulovým emisím nejsou povzbudivé. Stručně řečeno, pokud chceme dosáhnout čisté nulové emise CO2, musí se intenzita hospodářské činnosti dramaticky snížit – mnohem více než v posledních desetiletích. Válka na Ukrajině navíc vyvolala otázky týkající se energetické bezpečnosti. Rovněž přiměla země, aby přenastavily svůj energetický mix. -

Invesco: Jaká jsou očekávání pro různá aktiva?

Očekáváme, že globální ekonomika zrychlí, což by podle nás mělo podpořit cyklická a rizikovější aktiva. Probíhající události na Blízkém východě sice zvyšují rizika pro výhled, historie však naznačuje, že geopolitické a vojenské události mají obvykle na ceny aktiv jen omezený a krátkodobý dopad. -

Invesco: Jak investovat do S&P 500?

Index S&P 500 zaznamenal rekordní nárůst koncentrace největších akcií a tím pádem i nadhodnocení valuací, což bylo poháněno „velkou sedmou“. Index S&P 500 Equal Weight ale dlouhodobě překonává standardní verzi indexu váženou tržní kapitalizací. Historie potvrzuje, že trhy se často vrací k průměru, což by mohlo představovat příležitost pro investory, kteří hledají expozici vůči americkým akciím, ale chtějí diversifikovat. -

Invesco: Jak si vedlo zlato v prvním čtvrtletí roku 2025?

Ve čtvrtletní zprávě o zlatě se společnost Invesco zabývala výkonností ceny zlata, dalšími třídami aktiv a významnými makro faktory, včetně výnosů dluhopisů, amerického dolaru a inflačních očekávání. -

Invesco: Jak to nyní vypadá na trhu aktiv s pevným výnosem

Po březnovém vzestupu se trhy s pevným výnosem v dubnu vyvíjely špatně, protože očekávání snížení sazeb byla opět odsunuta. Silnější, než očekávaná ekonomická data z USA udržovala na začátku měsíce tlak na růst výnosů amerických státních dluhopisů a data o inflaci v polovině měsíce vedla k dalšímu růstu výnosů. Předseda Fedu Powell také naznačil, že vzhledem k tomu, že v posledních měsících nedošlo k dalšímu posunu při návratu inflace k cíli, bude možná nutné ponechat sazby na vyšší úrovni po delší dobu, což posunulo očekávání prvního snížení sazeb až na čtvrté čtvrtletí. -

Invesco: Kde jsou investiční příležitosti v době, kdy se světové ekonomiky rozcházejí?

Všechny západní vyspělé ekonomiky se pohybují stejným směrem – obecně klesá inflace a začíná nebo se blíží začátek snižování sazeb –, ale různou rychlostí. Velkou část těchto rozdílů lze přičíst tomu, jak jednotlivé hlavní ekonomiky reagovaly na pandemii a následný prudký růst inflace. USA například vedly v oblasti stimulačních opatření. To stačí k vytvoření podstatných rozdílů, které se nyní projevují třeba v tom, jak rychle začínají příslušné centrální banky snižovat sazby. -

Invesco: Když holubice křičí – Fed hlasitě signalizuje zářijové snížení sazeb

V minulém týdnu se americký Federální rezervní systém (Fed) vyjadřoval značně holubičím způsobem, což jen zvýšilo očekávání zářijového snížení úrokových sazeb. Nejprve jsme se dočkali zápisu z červencového zasedání Federálního výboru pro volný trh (FOMC), který byl překvapivě holubičí. Poté během svého dlouho očekávaného projevu v Jackson Hole předseda Fedu Jay Powell naznačil, že změna politiky je na spadnutí. -

Invesco: Když přijde na ETF je důležitá struktura

Pokud patříte mezi miliony lidí na celém světě, kteří uvažují o vstupu do světa burzovně obchodovaných fondů (ETF), měli byste nejprve vědět všechny podrobnosti. -

Invesco: Loučení se zvyšováním sazeb Fedu

V souvislosti s americkým Federálním rezervním systémem (Fed) prožívám vlnu emocí. Za námi je dlouhý a vyčerpávající cyklus zvyšování sazeb. Zatím jsme měli jen jedno větší finanční zranění – regionální bankovní minikrizi – ale víme, že čím déle cyklus zvyšování sazeb trvá, tím větší je šance na další „nehody“ a „zranění“. A vzhledem k opožděným účinkům měnové politiky může ke zraněním dojít i po skončení zvyšování sazeb. Stručně řečeno, už nějakou dobu čekám, kdy Fed ukončí cyklus zvyšování sazeb, takže bych posledních několik měsíců označila za dlouhé loučení. -

Invesco: Měsíční přehled vývoje na trzích za červen 2023

Červen byl pro globální akciové trhy převážně pozitivním měsícem, protože ve všech hlavních regionech se trhy odrazily od květnových ztrát. Inflace v Evropě a USA se zmírňuje, přičemž v USA bylo po posledním zasedání Federálního rezervního systému pozastaveno zvyšování úrokových sazeb. Evropská centrální banka a Bank of England budou ve zvyšování sazeb prozatím pokračovat. V Číně přetrvávají obavy kolem post-covidové ekonomiky, ale nezabránily jejím ziskům. Dařilo se i Austrálii, Japonsku a Indii. Trhy s pevným výnosem zůstaly pod tlakem kvůli dalšímu zvyšování úrokových sazeb ze strany některých centrálních bank. -

Invesco: Měsíční zpráva o výkonnosti zlata

Zlato v únoru přidalo 0,2 % a zakončilo měsíc na hodnotě 2 044 dolarů. K nárůstu ceny došlo navzdory tomu, že se očekávání trhu ohledně termínu prvního snížení úrokových sazeb ze strany Fedu zpozdila – nyní se očekává, že to bude ve 3. čtvrtletí 2024. V průběhu měsíce se směr ceny zlata řídil tradičními makro faktory, ale na konci měsíce si zlato dokázalo připsat zisk, protože jádrová inflace dopadla podle očekávání. -

Invesco: Měsíční zpráva o zlatě

Cena zlata si v říjnu přidala 7,3 %. Výkonnost zlata byla o to působivější, že výnos amerického desetiletého dluhopisu v průběhu měsíce překročil 5 % a dolar se obchodoval na vyšší úrovni. -

Invesco: Měsíční zpráva o zlatě

Cena zlata navázala na silný lednový růst a únor zakončila na úrovni 2 858 amerických dolarů, což představuje meziměsíční nárůst o 2,1 %. Během měsíce zlato zaznamenalo devět nových historických maxim. Zisku bylo dosaženo navzdory téměř stodolarovému výprodeji v posledním týdnu měsíce, který se shodoval s oživením hodnoty amerického dolaru. Předtím „zelená bankovka“ vůči koši ostatních hlavních měn oslabovala. Nižší reálné výnosy dluhopisů byly v průběhu měsíce pro zlato také protivětrem do „zlatých plachet“. Nákupy centrálních bank nadále poskytovaly podporu ceně zlata. Fyzické burzovně obchodované produkty se zlatem také zaznamenaly nejvyšší měsíční toky na celém světě za téměř tři roky. Vnímané „bezpečné přístavní“ aktivum těží ze zvýšené volatility akciových trhů a geopolitické nejistoty. -

Invesco: Metaverzum aneb další proměny internetu

Nic nezměnilo naše životy v posledních dvou desetiletích tolik jako internet. Nyní však samotný internet čeká jedna z jeho dosud největších proměn: metaverzum. Všeobecně se považuje za další přelom internetu a očekává se, že předznamená vznik jednotného a trvalého prostředí, které uživatelům poskytne přístup k zážitkům ve virtuální realitě (VR) a rozšířené realitě (AR). Jinými slovy, 2D internet, který známe dnes, se jednoho dne může vyvinout v pohlcující 3D online svět. -

Invesco: Mohl by Fed snížit úrokové sazby v roce 2024 dvakrát?

Minulý týden byla zveřejněna další data, která naznačují větší pokrok v dezinflaci v USA – což podle mého názoru znamená, že bychom se mohli dočkat snížení sazeb Federálního rezervního systému (Fed) dříve. -

Invesco: Mohou prezidentské volby v USA v roce 2024 ovlivnit výkonnost trhu?

„V době, kdy se v USA rozbíhají prezidentské volby 2024, se lidé často ptají, co může republikánský nebo demokratický prezident znamenat pro finanční trhy. Naše odpověď zní, že v USA se trhy o volby nezajímají. V celé historii USA nemělo to, kdo je prezidentem a která strana je u moci, vliv na výkonnost trhů, ekonomiky nebo vlády,“ říká Brian Levitt, stratég pro globální trhy, Invesco Ltd.

Forex - doporučené články:

Co je FOREX?

Základní informace o finančním trhu FOREX. Forex je obchodování s cizími měnami (forex trading) a je zároveň největším a také nejlikvidnějším finančním trhem na světě.

Forex pro začátečníky

Forex je celosvětová burzovní síť, v jejímž rámci se obchoduje se všemi světovými měnami, včetně české koruny. Na forexu obchodují banky, fondy, pojišťovny, brokeři a podobné instituce, ale také jednotlivci, je otevřený všem.

1. část - Co to vlastně forex je?

FOREX = International Interbank FOReign EXchange. Mezinárodní devizový trh - jednoduše obchodování s cizími měnami - obchodování se směnnými kurzy.

VIP zóna - Forex Asistent

Nabízíme vám jedinečnou příležitost stát se součástí týmu elitních obchodníků FXstreet.cz. Ve spolupráci s předními úspěšnými obchodníky jsme pro vás připravili unikátní VIP skupinu (speciální uzavřená sekce na webu), až doposud využívanou pouze několika profesionálními tradery, a k tomu i exkluzivní VIP indikátory, doposud úspěšně používané pouze k soukromým účelům. Nyní se vám otevírá možnost stát se součástí této VIP skupiny, díky které získáte jedinečné know-how pro obchodování na forexu, výjimečné VIP indikátory, a tím také náskok před drtivou většinou ostatních účastníků trhu.

Forex brokeři - jak správně vybrat

V podstatě každého, kdo by chtěl obchodovat forex, čeká jednou rozhodování o tom, s jakým brokerem (přeloženo jako makléř/broker nebo zprostředkovatel) by chtěl mít co do činění a svěřil mu své finance určené k obchodování. Velmi rád bych vám přiblížil problematiku výběru brokera, rozdíl mezi jednotlivými typy brokerů a v neposlední řadě uvedu několik příkladů nejznámějších z nich.

Forex robot (AOS): Automatický obchodní systém

Snem některých obchodníků je obchodovat bez nutnosti jakéhokoliv zásahu do obchodu. Je to pouhá fikce nebo reálná záležitost? Kolik z nás věří, že "roboti" mohou profitabilně obchodovat? Na jakých principech fungují?

Forex volatilita

Forex volatilita, co je volatilita? Velmi užitečným nástrojem je ukazatel volatility na forexu. Grafy v této sekci ukazují volatilitu vybraného měnových párů v průběhu aktuální obchodní seance.

Forex zůstává největším trhem na světě

V dnešním článku se podíváme na nejnovější statistiky globálního obchodování na forexu. Banka pro mezinárodní vyrovnání plateb (BIS) totiž před pár týdny zveřejnila svůj pravidelný tříletý přehled, ve kterém detailně analyzuje vývoj na měnovém trhu. BIS je označována jako "centrální banka centrálních bank". Je nejstarší mezinárodní finanční organizací a hraje klíčovou roli při spolupráci centrálních bank a dalších institucí z finančního sektoru. Dnešní vzdělávací článek sice nebude zcela zaměřen na praktické informace z pohledu běžného tradera, ale i přesto přinese zajímavé a důležité poznatky.

Nejnovější články:

Vzdělávací články

Akcie, dolar, bitcoin, zlato, ropa: Začíná to!

Historická data, kde je získat, jak připojit svého data providera do MultiCharts a proč je budeme potřebovat? (4. díl)

Jak obchodují profíci: Fibonacci trading - systém úspěšných traderů

Burza v LA chtěla sesadit Wall Street. Místo ropných obchodů dnes místem duní basy

Ošidil hosty v restauraci a pak obral Ameriku o miliony. Nápad na obří podvod dostal Ponzi náhodou

Po plném vstupu pravidel MiCA v platnost v celé Evropě přichází eToro s nabídkou 5% cashbacku v akciích za převod kryptoměn

Stáhnutí a orientace v platformě, kde budeme pracovat a tvořit obchodní roboty - Multicharts (3. díl)

Červen 2026 byl pro klienty VIP zóny FXstreet.cz další ziskový měsíc

Chamtivost a strach: Největší cenové pohyby na finančních trzích (červen 2026)

Akciové indexy: Skutečná diverzifikace, nebo jen iluze? (20. díl)

Akcie, dolar, bitcoin, zlato, ropa: Začíná to!

Historická data, kde je získat, jak připojit svého data providera do MultiCharts a proč je budeme potřebovat? (4. díl)

Jak obchodují profíci: Fibonacci trading - systém úspěšných traderů

Burza v LA chtěla sesadit Wall Street. Místo ropných obchodů dnes místem duní basy

Ošidil hosty v restauraci a pak obral Ameriku o miliony. Nápad na obří podvod dostal Ponzi náhodou

Po plném vstupu pravidel MiCA v platnost v celé Evropě přichází eToro s nabídkou 5% cashbacku v akciích za převod kryptoměn

Stáhnutí a orientace v platformě, kde budeme pracovat a tvořit obchodní roboty - Multicharts (3. díl)

Červen 2026 byl pro klienty VIP zóny FXstreet.cz další ziskový měsíc

Chamtivost a strach: Největší cenové pohyby na finančních trzích (červen 2026)

Akciové indexy: Skutečná diverzifikace, nebo jen iluze? (20. díl)

Denní kalendář událostí

Prezident USA Donald Trump

V Británii výrobní index PMI a PMI za služby

V Německu výrobní index PMI a PMI za služby

Ve Francii výrobní index PMI a PMI za služby

V Británii maloobchodní tržby

V Japonsku index CPI

V USA zásoby zemního plynu

V eurozóně tisková konference ECB

V USA žádosti o podporu v nezaměstnanosti

V eurozóně rozhodnutí o úrokové sazbě

Prezident USA Donald Trump

V Británii výrobní index PMI a PMI za služby

V Německu výrobní index PMI a PMI za služby

Ve Francii výrobní index PMI a PMI za služby

V Británii maloobchodní tržby

V Japonsku index CPI

V USA zásoby zemního plynu

V eurozóně tisková konference ECB

V USA žádosti o podporu v nezaměstnanosti

V eurozóně rozhodnutí o úrokové sazbě

Tradingové analýzy a zprávy

Akcie v USA uzavřely smíšeně, kvůli obavám z nákladů na AI oslabil Nasdaq

Trump varoval Rusko a Čínu před zapojením do konfliktu s Íránem

Forex: Americký dolar na závěr týdne mírně oslabuje ke koši měn

Komodity: Ceny ropy klesají z dvouměsíčních maxim, stále jsou výše než na začátku června

Pražská burza v týdnu výrazně posílila, index PX je nejvýše za tři měsíce

Burza před víkendem rostla, uzavřela nejsilnější za poslední tři měsíce

Forex: Koruna v závěru týdne posílila k euru i dolaru shodně o šest haléřů

Swingové obchodování AUD/USD 24.7.2026

Forex sentiment 24.7.2026

Intradenní Price Action patterny na zlatě 24.7.2026

Akcie v USA uzavřely smíšeně, kvůli obavám z nákladů na AI oslabil Nasdaq

Trump varoval Rusko a Čínu před zapojením do konfliktu s Íránem

Forex: Americký dolar na závěr týdne mírně oslabuje ke koši měn

Komodity: Ceny ropy klesají z dvouměsíčních maxim, stále jsou výše než na začátku června

Pražská burza v týdnu výrazně posílila, index PX je nejvýše za tři měsíce

Burza před víkendem rostla, uzavřela nejsilnější za poslední tři měsíce

Forex: Koruna v závěru týdne posílila k euru i dolaru shodně o šest haléřů

Swingové obchodování AUD/USD 24.7.2026

Forex sentiment 24.7.2026

Intradenní Price Action patterny na zlatě 24.7.2026

Blogy uživatelů

Je pokles akcií Netflixu konečný, nebo ještě nekončí?

Proč padají jihokorejské akcie a co ovlivňuje Samsung a SK Hynix

SpaceX pod cenou při IPO! Má potenciál na 5x růst?

Krypto šeptanda: Co přinesl poslední týden v kryptosvětě (24. 7. 2026)

Předběžná čísla SMCI odpálila raketový růst: Otevírá se prostor pro další 30% zisky?

Praktické okénko: Dvě nepovedené spekulace na vznik nového trendu

Proč vaše equity křivka nikdy neporoste lineárně

Veľký update v RebelsFunding!

DAX a Nasdaq pod tlakem. Nabídne volatilita na ropě obchodní příležitost?

Akciová analýza: Jsou akcie Netflix stále dobrou investicí?

Je pokles akcií Netflixu konečný, nebo ještě nekončí?

Proč padají jihokorejské akcie a co ovlivňuje Samsung a SK Hynix

SpaceX pod cenou při IPO! Má potenciál na 5x růst?

Krypto šeptanda: Co přinesl poslední týden v kryptosvětě (24. 7. 2026)

Předběžná čísla SMCI odpálila raketový růst: Otevírá se prostor pro další 30% zisky?

Praktické okénko: Dvě nepovedené spekulace na vznik nového trendu

Proč vaše equity křivka nikdy neporoste lineárně

Veľký update v RebelsFunding!

DAX a Nasdaq pod tlakem. Nabídne volatilita na ropě obchodní příležitost?

Akciová analýza: Jsou akcie Netflix stále dobrou investicí?

Forexové online zpravodajství

Zámořské akcie uzavřely smíšeně

Týden na akciových trzích: Geopolitické napětí zvedá ceny ropy a silný týden pro pražskou burzu

Tykačova Sev.en GI loni měla čistý zisk 930 milionů Kč, polepšila si ze ztráty

Výrobce baterií Varta kvůli slabé poptávce a dluhům podal návrh na insolvenci

E.ON Energie loni v ČR snížila tržby o pětinu, čistý zisk klesl na 1,76 mld. Kč

Frankfurtská burza zakončila týden v zelených hodnotách

USA: Prodeje nových domů v červnu meziměsíčně vzrostly o 1,6 % při očekávání růstu o 4,8 %

USA: Index nákupních manažerů PMI ve službách v červenci podle předběžných dat vzrostl na 53,6 b.

Pražská burza v závěru týdne rostla

Wall Street se obchoduje smíšeně, odepisuje technologický Nasdaq

Zámořské akcie uzavřely smíšeně

Týden na akciových trzích: Geopolitické napětí zvedá ceny ropy a silný týden pro pražskou burzu

Tykačova Sev.en GI loni měla čistý zisk 930 milionů Kč, polepšila si ze ztráty

Výrobce baterií Varta kvůli slabé poptávce a dluhům podal návrh na insolvenci

E.ON Energie loni v ČR snížila tržby o pětinu, čistý zisk klesl na 1,76 mld. Kč

Frankfurtská burza zakončila týden v zelených hodnotách

USA: Prodeje nových domů v červnu meziměsíčně vzrostly o 1,6 % při očekávání růstu o 4,8 %

USA: Index nákupních manažerů PMI ve službách v červenci podle předběžných dat vzrostl na 53,6 b.

Pražská burza v závěru týdne rostla

Wall Street se obchoduje smíšeně, odepisuje technologický Nasdaq

Odborné kurzy a semináře

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Online přenos nebo osobní účast)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Záznam semináře)

Praktický workshop technické analýzy + profi obchodní systémy (Online - živý přenos)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Online přenos nebo osobní účast)

Nový seminář: Psychologie tradingu a profesionální Money-Management (Záznam semináře)

Ziskové obchodování akcií - praktický seminář (Záznam semináře)

Nový seminář: Psychologie tradingu a profesionální Money-Management

Ziskové obchodování akcií - praktický seminář

Praktický workshop technické analýzy + profi obchodní systémy (Záznam semináře)

Ziskové obchodování akcií - praktický seminář (Online přenos nebo osobní účast)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Online přenos nebo osobní účast)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Záznam semináře)

Praktický workshop technické analýzy + profi obchodní systémy (Online - živý přenos)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Online přenos nebo osobní účast)

Nový seminář: Psychologie tradingu a profesionální Money-Management (Záznam semináře)

Ziskové obchodování akcií - praktický seminář (Záznam semináře)

Nový seminář: Psychologie tradingu a profesionální Money-Management

Ziskové obchodování akcií - praktický seminář

Praktický workshop technické analýzy + profi obchodní systémy (Záznam semináře)

Ziskové obchodování akcií - praktický seminář (Online přenos nebo osobní účast)

Naposledy čtené:

Forexové online zpravodajství

České úroky mohou znovu růst. Šéf Monety vidí 80% šanci dalšího zvýšení 📈

AUDUSD: Aussie bez výraznější změny po smíšených datech z trhu práce

Napětí v průlivu Báb-al-Mandab se nadále stupňuje

Forex: Trh se začíná bát, že Fed zvedne příští středu sazby a dolar sílí

Štatistické manévre

Obchodní signály pro ZLATO na 24.–27. července 2026: nákup nad 4 020 USD (61,8 % – 2/8 Murray)

Analýza páru USD/CAD na 28. března 2023 – cíl poklesu dosažen, možný další pokles

Makro: Světová banka letos čeká jen mírné zlepšení globální ekonomiky

Výrobce baterií Varta kvůli slabé poptávce a dluhům podal návrh na insolvenci

Večerné zhrnutie

České úroky mohou znovu růst. Šéf Monety vidí 80% šanci dalšího zvýšení 📈

AUDUSD: Aussie bez výraznější změny po smíšených datech z trhu práce

Napětí v průlivu Báb-al-Mandab se nadále stupňuje

Forex: Trh se začíná bát, že Fed zvedne příští středu sazby a dolar sílí

Štatistické manévre

Obchodní signály pro ZLATO na 24.–27. července 2026: nákup nad 4 020 USD (61,8 % – 2/8 Murray)

Analýza páru USD/CAD na 28. března 2023 – cíl poklesu dosažen, možný další pokles

Makro: Světová banka letos čeká jen mírné zlepšení globální ekonomiky

Výrobce baterií Varta kvůli slabé poptávce a dluhům podal návrh na insolvenci

Večerné zhrnutie

Blogy uživatelů

Akciová analýza: Michael Burry zahájil další Big Short. Jaké akcie nyní shortuje?

Bitcoin zaznamenal najväčší nárast za posledný rok!

Esenciálna súčasť úspechu: Money-management

Vše, co potřebujete vědět o Odrazu mrtvé kočky

Rozhovor s úspěšným prop traderem: Toan o své cestě od digitálního marketingu k ziskovému tradingu

Výběr z nedělní přípravy: USD/CAD

Praktické okénko

Proč vlastně obchodujeme? (7. díl)

Strategie, o které se v žádné knize nepíše

Praktická ukázka: Střední ztráta

Akciová analýza: Michael Burry zahájil další Big Short. Jaké akcie nyní shortuje?

Bitcoin zaznamenal najväčší nárast za posledný rok!

Esenciálna súčasť úspechu: Money-management

Vše, co potřebujete vědět o Odrazu mrtvé kočky

Rozhovor s úspěšným prop traderem: Toan o své cestě od digitálního marketingu k ziskovému tradingu

Výběr z nedělní přípravy: USD/CAD

Praktické okénko

Proč vlastně obchodujeme? (7. díl)

Strategie, o které se v žádné knize nepíše

Praktická ukázka: Střední ztráta

Vzdělávací články

Jak obchodovat „Price Action“ (1. díl)

Fundamentální analýza I.

Forex: Výhled na rok 2023

VIP zóna: Výsledky obchodování za srpen

Akcie, dolar, bitcoin, zlato, ropa: Začíná to!

Trading je nuda

Forex: Výhled na rok 2017

Chamtivost a strach: Největší cenové pohyby na finančních trzích (leden 2026)

Seriál o ETF: Jak investovat do ETF - strategie zvaná Buy and Hold (díl 10.)

3 kroky ke správnému money-managementu

Jak obchodovat „Price Action“ (1. díl)

Fundamentální analýza I.

Forex: Výhled na rok 2023

VIP zóna: Výsledky obchodování za srpen

Akcie, dolar, bitcoin, zlato, ropa: Začíná to!

Trading je nuda

Forex: Výhled na rok 2017

Chamtivost a strach: Největší cenové pohyby na finančních trzích (leden 2026)

Seriál o ETF: Jak investovat do ETF - strategie zvaná Buy and Hold (díl 10.)

3 kroky ke správnému money-managementu

Tradingové analýzy a zprávy

Rolls-Royce hodlá vyplatit pracovníkům jednorázový příspěvek 2000 liber

Ropa Brent - Intradenní výhled 11.12.2025

Nejsilnější a nejslabší měny 25.5.2017

5 událostí, které dnes stojí za pozornost

Forex: Bude USD/CAD dále růst?

Ranní zpráva pro tradery: Co se děje na finančních trzích 31.12.2025

Pražská burza stagnovala, rostly Erste či Moneta, naopak KB, VIG či ČEZ oslabily

Pražská burza dnes ztratila 0,35 procenta a zakončila nejníže od konce května

AUD/JPY se přiblížil do konfluenční oblasti, kde čekají medvědi

Aktuálně otevřené forex pozice 10.7.2026

Rolls-Royce hodlá vyplatit pracovníkům jednorázový příspěvek 2000 liber

Ropa Brent - Intradenní výhled 11.12.2025

Nejsilnější a nejslabší měny 25.5.2017

5 událostí, které dnes stojí za pozornost

Forex: Bude USD/CAD dále růst?

Ranní zpráva pro tradery: Co se děje na finančních trzích 31.12.2025

Pražská burza stagnovala, rostly Erste či Moneta, naopak KB, VIG či ČEZ oslabily

Pražská burza dnes ztratila 0,35 procenta a zakončila nejníže od konce května

AUD/JPY se přiblížil do konfluenční oblasti, kde čekají medvědi

Aktuálně otevřené forex pozice 10.7.2026

reklama