Ticker Tape by TradingView

reklama

reklama

reklama

reklama

Investiční výhled Saxo Bank na Q3: čeká nás “snad“ méně chaosu

Na samém začátku druhého čtvrtletí zasáhla svět Trumpova cla, která odstartoval „Den osvobození“. Trhy reagovaly v dubnu strmým propadem. Nicméně, Trump vzápětí oznámil 90denní odklad zavedení cel pro všechny s výjimkou Číny. Spojené státy si tak koupily čas na vyjednání nových obchodních dohod. Trump tímto krokem utvrdil dnes již zaběhlý trend tzv. „TACO trade“ (Trump Always Chickens Out).

V polovině května se USA a Čína dohodly na zmírnění cel, čímž si začali připravovat půdu pro třetí čtvrtletí, které snad přinese více odpovědí a méně otázek, než jsme viděli v první polovině roku. Každopádně, v éře Trumpa 2.0 není nic jisté. Při pohledu do třetího čtvrtletí se jako klíčové rýsují zejména následující otázky:

USA–Čína: Kdo drží silnější karty?

Čína zůstává „továrnou světa“ a najít náhradu za vše, co produkuje, je mimořádně složité. Její největší bohatství a konkurenční výhoda tkví ve vzácných kovech – ať už jde o jejich těžbu, rafinaci, nebo využití v klíčových průmyslových komponentech. Když Peking po téměř úplném embargu z počátku dubna obnovil vývoz těchto surovin, svět si sice oddechl, ale některá rizika zůstala.

Čína si je plně vědoma své dominance – nejen jako dodavatel surovin, ale i jako výrobce komponentů obsahujících tyto materiály. Jedná se zejména o vysoce specializované magnety pro čipovou výrobu, baterie pro elektromobily, větrné turbíny a vojenské systémy. Podle odhadů obsahuje více než 75 % amerického vojenského vybavení prvky ze vzácných zemin. Snahy o vybudování soběstačného, nečínského dodavatelského řetězce narážejí na realitu. Takový přechod by i při maximálním úsilí trval roky.

Po krátkém pozastavení vývozu vzácných zemin ve druhém čtvrtletí oznámila Čína nové omezení: vývozní licence budou platné maximálně šest měsíců. Peking zároveň zvažuje přísnější dohled nad odběrateli a možnost cíleně omezit dodávky pro určité účely – například pro vojenské využití.

Spojené státy si však i nadále udržují významné páky, zejména v oblasti komponentů pro proudové motory používané v letadlech Boeing a v exportu ethanu, jakožto klíčové suroviny pro výrobu plastů.

První velké obchodní dohody USA a nová celní politika

Vedle napjatého vztahu mezi USA a Čínou se pozornost přesouvá k tomu, jak se americká celní politika dotkne zbytku světa. Očekává se, že prezident Trump brzy představí nový plán zaměřený na země považované za méně strategické. Případně za ty, které podle něho jednají „ve špatném úmyslu“.

Třetí čtvrtletí by zároveň mělo přinést zásadní obchodní dohody s tradičními spojenci USA v oblasti bezpečnosti – konkrétně s Japonskem a Evropskou unií. V případě Japonska však může vyjednávací proces ovlivnit domácí politika, zejména po volbách do horní komory parlamentu, které proběhnou 20. července.

Ačkoli se neočekává návrat k extrémním celním sazbám, které byly oznámeny při dubnovém „Dni osvobození“, nová cla nebudou úplně nepodstatná – mohou dosahovat 12 až 18 %. Taková zátěž by mohla zpomalit nejen růst americké ekonomiky, ale i globální hospodářský vývoj.

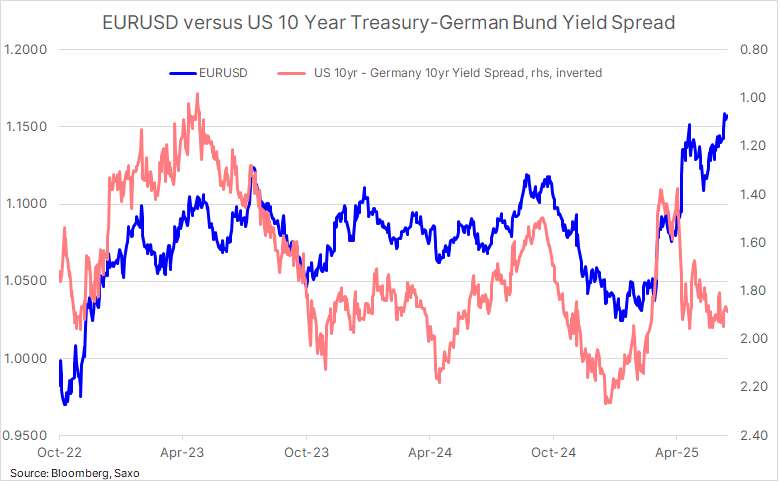

Graf: EURUSD versus rozdíl výnosů mezi americkým desetiletým státním dluhopisem a německým desetiletým bundem

Zdroj: Bloomberg

V nedávné historii kurz EURUSD do značné míry kopíroval rozdíl ve výnosech dlouhodobých dluhopisů USA a eurozóny, konkrétně mezi desetiletým americkým státním dluhopisem a německým bundem, jak je znázorněno v tomto grafu.

Letos však došlo k výrazné divergenci. Tu vyvolalo oznámení masivních investic Německa, což způsobilo prudký nárůst německých i evropských výnosů ve srovnání s globálními konkurenty. Fiskální expanze obvykle působí pozitivně na danou měnu.

Následné výrazné posílení eura vůči americkému dolaru už ale nelze jednoduše vysvětlit pouze děním v Evropě. Pravděpodobně odráží rostoucí obavy investorů, že obchodní bariéry zavedené Donaldem Trumpem a politika amerického ministerstva financí povedou k tomu, že kapitál reinvestovaný zpět na americké trhy nebude odměněn očekávanými výnosy.

Íránsko-izraelský konflikt: eskalace, nebo zklidnění?

Obnovení konfliktu mezi Izraelem a Íránem, kdy Izrael usiloval o zablokování íránských jaderných ambicí, výrazně zasáhlo trh s ropou a vyvolalo obavy z nové vlny inflace. Dopady aktuálního geopolitického napětí jsou však pro investory i trhy stále velkou neznámou.

Centrální banky, které disponují klíčovými nástroji měnové politiky a mají schopnost trhy přímo ovlivnit, pravděpodobně k situaci přistoupí s opatrností. I kdyby v důsledku konfliktu došlo k prudkému nárůstu cen energií, mohou tyto výkyvy přehlížet, pokud se zároveň zhorší vyhlídky hospodářského růstu. Očekává se, že i přes inflační tlak vyvolaný rostoucími cenami energií zůstanou centrální banky spíše vyčkávat.

Rizika recese v USA

Riziko recese se ve druhé polovině roku pravděpodobně zvýší, částečně kvůli zpomalení po období „celní horečky“ v prvním a na začátku druhého čtvrtletí a zároveň v důsledku poklesu, který naznačují vybrané relevantní ukazatele. Dlouhodobě vysoké úrokové sazby Fedu v poměru k inflaci zvyšují tlak na ekonomiku, přičemž trh s bydlením vykazuje známky výraznějšího zhoršení. Základní scénář Saxo Bank počítá s mírnou recesí ve druhé polovině roku, po níž by se na začátku příštího roku, před volbami do Kongresu, růst ekonomiky a inflace mohl opět zrychlit.

Další hrozby americké ekonomiky: cla, imigrační politika a vliv umělé inteligence

Ekonomický růst USA letos čelí dalším rizikům, mezi která patří především dopady cel, která fungují v podstatě jako daň. Zvýšení cen zboží a služeb totiž neznamená, že by spotřebitelé měli více peněz; místo toho buď omezí nákup určitých produktů, nebo sníží poptávku jinde, což v konečném důsledku zpomaluje reálný ekonomický růst.

Neméně významný a možná překvapivý vliv má současná protiimigrační politika americké administrativy. Razie ICE (proti-imigrační agentura) a další tlakové taktiky vyvolávají mezi nelegálními pracovníky obavy, které je nutí se stahovat, nebo dokonce opouštět zemi. Pevná data o těchto jevech zatím chybí, k dispozici jsou pouze svědectví, nicméně dopady na spotřebu i nabídku pracovních sil už lze nyní pozorovat v odvětvích jako zemědělství, stavebnictví či pohostinství, kde je zaměstnáno nejvíce nelegálních pracovníků.

Do karet ekonomice nemusí hrát ani rychlý rozvoj umělé inteligence, který může přinést revoluční změny na trhu práce. Hrozbou je, že díky automatizaci a vysoce efektivním AI nástrojům přijdou o práci i mnohé profese bílých límečků, tedy pozice vyžadující vysoké kognitivní schopnosti napříč různými odvětvími. I zde zatím chybí tvrdá data, ale ve třetím čtvrtletí by mohly přijít první konkrétní poznatky o skutečném dopadu AI na zaměstnanost a ekonomiku.

Celkově tedy letos ekonomiku zpomaluje kombinace tarifních politik, imigračního tlaku a možných disruptivních změn v důsledku umělé inteligence, což vytváří složité prostředí plné nejistot pro firmy i investory.

Očekávaný vývoj na trzích

Slabý dolar, silné drahé kovy

Politika Trump 2.0 je anti-globalistická – ekonom Russell Napier ji nazývá „národní kapitalismus“, zatímco jiní hovoří o „reverzním merkantilismu“. Spojené státy se snaží rozvolnit globální řád, který samy budovaly od druhé světové války. Tento řád byl klíčový pro růst světové ekonomiky a zajistil americkým spotřebitelům levné ceny. Silný dolar byl jeho pilířem, protože merkantilistické mocnosti potlačovaly své měny, aby rozvíjely exportně orientované ekonomiky. To však zároveň oslabilo americký průmysl a učinilo USA náchylné k narušení dodavatelských řetězců – což je dnes otázka i národní bezpečnosti.

Přes Trumpův transakční styl a zavádění obchodních bariér zůstane americký dolar nejdůležitější světovou měnou, jeho význam však již nebude takový jako dříve. Další velcí ekonomičtí hráči budou nalévat méně kapitálu do americké ekonomiky, akcií či státních dluhopisů a zaměří se více na své domácí trhy.

Evropa už vykazuje jasné známky tohoto posunu, zejména kvůli nejistotě kolem amerického závazku k transatlantickému spojenectví a Trumpovým postojům k obchodním podmínkám. Německá fiskální expanze dodala euru silný impuls a kurz EURUSD by mohl do konce roku vystoupat až k hodnotě 1,25.

Vyjednávání Japonska s Trumpovou administrativou postupují pomalu, což může být ovlivněno

i domácí politickou situací v Japonsku. Velmi slabý japonský jen je však výstrahou pro obchodní vztahy mezi USA a Japonskem, které pravděpodobně čeká korekce kurzu (mnohem silnější kurz jenu).

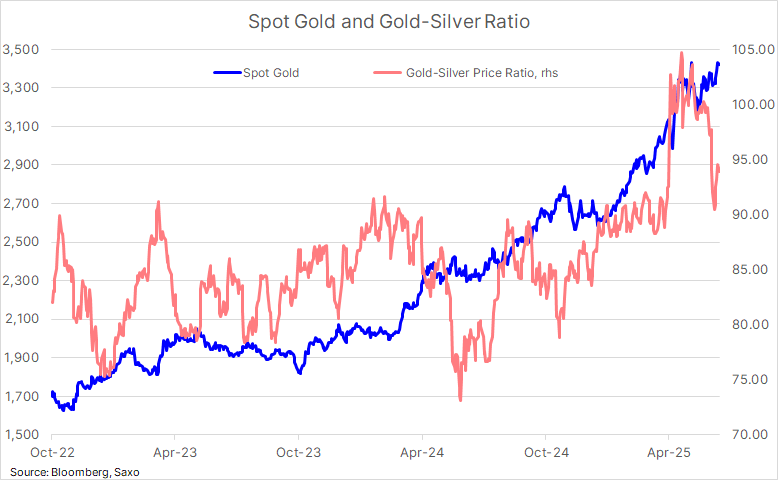

Drahé kovy táhnou komoditní sektor k silnému výkonu v první polovině roku, další zisky jsou na obzoru

Komoditní sektor je na dobré cestě k silnému prvnímu pololetí, index Bloomberg Commodities v době přípravy tohoto článku vzrostl přibližně o 9 %. Tento výkon výrazně překonává ostatní aktiva denominovaná v amerických dolarech, včetně dluhopisů a akcií, přičemž indexy S&P 500 a Nasdaq výrazně zaostávají. Zatímco komodity obvykle rostou v obdobích silného hospodářského růstu, současný vzestup je do značné míry tažen geopolitickými riziky a rostoucí poptávkou investorů po hmatatelných tvrdých aktivech – především drahých kovech.

Zlato už měsíce vede růst komoditního trhu, ke kterému se nedávno přidalo i stříbro a platina. Tento vývoj je tažen kombinací rostoucích obav z fiskálního zadlužení, narušení dodavatelských řetězců kvůli clům, oslabeného trhu práce a slábnutí amerického dolaru. Tyto faktory by mohly vést k uvolněnější měnové politice Fedu. Navíc pokračující nákupy zlata centrálními bankami, už čtvrtým rokem v řadě, spolu s rizikem vyšší inflace, dávají podle odborníků šanci, že cena zlata do konce příštího roku dosáhne až 4 000 USD za unci.

Stříbro nedávno překročilo hranici 35 USD, což může znamenat další růst, a to i vůči zlatu, jehož cena díky zvýšené poptávce centrálních bank zaostává. Poměr ceny zlata ke stříbru se nyní pohybuje blíže 95 oproti pětiletému průměru kolem 80.

Graf: Ceny zlata a poměr zlata a stříbra

Zdroj: Bloomberg

Kromě změny uspořádání geoekonomického řádu existuje pro americký dolar riziko vyplývající

z politiky Fedu, neboť vyšší riziko recese v USA znamená větší riziko uvolňování Fedu, než trh

v současnosti očekává, což je rovněž negativní pro USD.

Výhled na akciové trhy

Pro americké akcie je možných několik scénářů, ale obecně platí, že postupné odeznívání výjimečnosti USA a rebalancování portfolií od nadměrné alokace do amerických akcií, která na počátku roku dosahovala více než 70 % světového indexu MSCI, pravděpodobně povede k nižší výkonnosti oproti globálním konkurentům, a to možná i v příštích letech. V kratším časovém horizontu by však mohly akcie výrazně posílit, pokud by Fed agresivně snížil úrokové sazby, jak jsme viděli na konci roku 2007, těsně před tím, než se plně projevil rozsah globální finanční krize. Kromě přesvědčení, že USA si nemohou dovolit své nekonečné vysoké fiskální deficity, a že inflace je jediným způsobem, jak snížit reálné zatížení státního dluhu, podporuje strategii TINA (There Is No Alternative) pro americké akcie. Nicméně v případě recese lze očekávat pokles firemních zisků a obnovení volatility trhu.

Pokud jde o globální akcie, odeznění výjimečnosti USA v portfoliových alokacích by mělo i nadále relativně podporovat trhy mimo USA. Slabší americký dolar navíc často představuje mimořádnou vzpruhu pro rozvíjející se trhy. V Evropě vidíme dlouhodobější pozitivní fiskální expanzi v Německu, i když pomalé snižování sazby korporátní daně – z 30 % na 25 % a navíc až od roku 2028 – je určitým zklamáním.

Největší rizika výhledu Saxo Bank jsou však především geopolitická. Pokud se Írán bude cítit existenčně ohrožen izraelskými útoky a zareaguje způsobem, který nyní nepředpokládáme, mohlo by to vyvolat výrazný nárůst cen energií a globální hospodářský růst by zažil tvrdé přistání. V tomto scénáři by na tom USA díky své energetické soběstačnosti vyšla nejlépe. V opačném případě, pokud se vztahy mezi USA a Čínou z jakéhokoli důvodu opět výrazně zhorší, mohly by trhy utrpět negativní šok.

Autoři: John J. Hardy, Head of Global Macro Strategy and Ole Hansen, Head of Commodity Strategy

Klíčová slova: Čína | Stříbro | Inflace | Nasdaq | USA | Americké akcie | Recese | Daně | Rizika | Politika | Akciové trhy | Kapitál | Sazby | Akcie | Aktiva | Alokace | Americký dolar | Bloomberg | Centrální banky | Fed | Japonský jen | Komodity | Korekce | Kurz | Měny | Pozice | Platina | Riziko | S&P 500 | Trend | Zlato | Úrokové sazby | Banky | USD | Evropa | Finanční krize | Cena zlata | Hospodářský růst | Saxo Bank | Indexy | Ekonom | Drahé kovy | Bohatství | Rozvíjející se trhy | EURUSD | Global macro | Index | Cena | Ceny zlata | Dolar | Ekonomický růst | Eura | Graf | Investiční | Komoditní | Pro investory | Trh | Volatility | Zisky | Spojené státy | Zaměstnanost | Světové ekonomiky | Commodities | MSCI | Ole Hansen | Americké trhy | Firmy | Globální finanční krize | Poměr zlata a stříbra | S&P | Posílení eura | Komoditní sektor | Výhled | Investiční výhled | Krize | Výnosy | Růst ekonomiky | Kurz EURUSD | Nákupy zlata | Nákupy zlata centrálními bankami | Globální akcie | Saxo | Trumpova cla | Obchodní bariéry | Globální hospodářský růst | Trh s ropou | Prezident Trump | Sazby Fedu | Úrokové sazby Fedu | Obavy investorů | Růst americké ekonomiky | Riziko recese | Vývoj na trzích | Silný dolar | Recese v USA | Obchodní dohody | Vyšší riziko | Americký průmysl | USA a Čína | Růst světové ekonomiky | Rozvoj umělé inteligence | Vyhlídky | Průmysl | Impuls | Rozvoj | Stavebnictví | Zavedení cel | Měnové politiky | Peking | Írán | Zemědělství | Vyšší inflace | Ukazatele | Silnější kurz | Očekávaný vývoj | Kapitalismus | Trump | Prezident | Obchodní vztahy | Trhy | Pokles | Boeing | Úsilí | Americké ekonomiky | Vývoj | Šok | Výkyvy | Spotřebitelé | Další růst | Růst | Izrael | Ekonomiky | Války | Práce | Více peněz | Trade | Posílení | Vývoz | Zadlužení | Expanze | Volatility trhu | Umělé inteligence | JDE | Větší riziko | Ceny | Slabý dolar | Elektromobily | Hospodářský vývoj | Výhled Saxo Bank | Korporátní daně | Největší rizika | AI | Klíčové suroviny | Změny na trhu | Pozornost | TIM | Řetězce | Indexy S&P | Výhled Saxo | Rostoucí obavy | Vysoké úrokové sazby | Baterie | Větrné turbíny | Vice | Nárůst cen energií | Trh s bydlením | Kurz jenu | Stříbro a platina | Izraelský konflikt | Eskalace | Tvrdá data | Výkon | Nákupy | Commodity | ICE | Suroviny | Karty | Oznámení | SOK | Materiály | S&P 500 a Nasdaq | Změny na trhu práce | Kovy | Světové války | Konkurenční výhoda | Poměr zlata | Osvobození | Trump 2.0 | Nárůst cen | Fiskální expanze | Fiskální deficity | Imigrační politika | Trumpová | Silný impuls | Nová cla | Celní politika | Revoluční změny | Strategy | Rebalancování |

Čtěte více

-

Investiční výhled Fidelity International pro 2. čtvrtletí 2019

Anna Stupnytska, Head of Global Macro and Investment Strategy Fidelity International, vysvětluje: „Do 2. čtvrtletí vstupujeme s varováním, že stejné fundamentální problémy, které zpomalovaly růst, mohou přetrvávat. Jedná se ale spíš o návrat k podmínkám pozdního cyklu, než přímo o recesi. Trhy samým nadšením krátkodobě předstihly samy sebe, což způsobilo rozkol mezi fundamentálními faktory a cenami. Investoři přijímající bez výhrad přístup „risk-on“ by tak mohli být vystaveni výkyvům v sentimentu.“ -

Investiční výhled: jak se bude dařit akciím a dluhopisům?

Globálním akciovým trhům se zatím letos daří celkově na výbornou. Nejširší globální akciový index MSCI All Country World totiž od začátku letošního roku připisuje vysoce nadprůměrný zisk 14 % a momentálně se pohybuje na historickém maximu. Taktéž na historickém maximu se pohybuje pravděpodobně vůbec nejsledovanější akciový index, index amerických akcií S&P 500, který zatím letos připisuje zisk 19 %. Nám dělá především radost fakt, že se nadprůměrně daří středoevropskému regionu, který máme v naší globální akciové alokaci vůči benchmarkům výrazně nadvážený. -

Investiční výhled Michala Stupavského

Globálním akciovým trhům se zatím letos daří celkově na výbornou. Nejširší globální akciový index MSCI All Country World totiž od začátku letošního roku připisuje zisk přibližně 14 % a momentálně se pohybuje na historickém maximu. Taktéž na historickém maximu se pohybuje pravděpodobně vůbec nejsledovanější akciový index, index amerických akcií S&P 500, který zatím letos připisuje zisk 19 %. Nám dělá především radost fakt, že se nadprůměrně daří středoevropskému regionu. Index středoevropských akcií CECEEUR totiž zatím v letošním roce připisuje zisk 20 %. Na druhou stranu nám nedělají radost čínské akcie - index čínských akcií CSI 300 totiž od začátku roku ztrácí výrazných 7 %. -

Investiční výhled na rok 2023: Krátkodobá kontrakce následovaná oživením později v roce 2023 si žádá opatrný a selektivní přístup při alokaci aktiv

V turbulentním roce jako byl ten uplynulý, se investoři stali svědky nevídaného a synchronizovaného monetárního utahování, které zvýraznilo rizika pro celosvětovou ekonomiku. Trhy se také nadále potýkaly s kombinací makroekonomických a geopolitických nejistot. Investiční odborníci společnosti Invesco popsali paletu možností, které se objevují v tomto prostředí, vypracovali základní scénář, který považují za vysoce pravděpodobný, a současně alternativní scénář. Oba mohou investorům pomoci v rozhodování o umístění kapitálu. -

Investiční výhled: Od hardwaru k softwaru

Minulý měsíc jsem napsal, že „ačkoli můžeme z poslední korekce vyloučit rizikové prémie, předpokládat obnovení býčího trhu je možná předčasné... -

Investiční výhled Patria 2017: Kam míří naše akciové tipy pro letošek?

Finanční sektor. Právě ten je nejčistším vyjádřením pro letošek ústředního tématu reflace. Další dvě naše sektorové preference jsou už odrazem fiskální politiky. První z nich jsou z pohledu ocenění atraktivnější části americké nekonvenční těžby ropy. Druhou jsou vybraná průmyslová odvětví exponovaná na investiční porci fiskální expanze. Přečtěte si názory a důvody analytiků Patria Finance. Jednou z klíčových otázek roku je také: bude se dařit dividendám? -

Investiční výhled pro Q1: „AI“ kocovinu nejlépe vyléčíte disciplínou a diverzifikací

Umělá inteligence zůstává hlavním tématem na akciovém trhu, ale fáze „kupujte cokoli s AI“ je u konce. V prvním čtvrtletí roku 2026 se totiž přesune z fáze nadšení do fáze odpovědnosti: opět budou důležité rozvahy, cash flow a rozumná ocenění. Očekávejte větší rotaci a rozptyl, kdy se diverzifikace podle sektorů, regionů a reálných aktiv stane hlavním nástrojem řízení rizik, protože výnosy a nejistota v oblasti politiky budou i nadále udržovat volatilitu. -

Investiční výhled pro rok 2025

Změna kalendářního roku neznamená pro vývoj hospodářského cyklu mnoho. Trend mírného globálního růstu, nižší inflace a nižších úrokových sazeb z roku 2024 bude pokračovat i v roce 2025. To umožní centrálním bankám pokračovat ve snižování úrokových sazeb, přičemž tempo se bude řídit novými makroekonomickými údaji. Dokud budou sazby relativně vysoké ve srovnání s nedávnou historií, budou podniky v průměru pečlivě zvažovat nové investice a soustředit se na dosahování výnosů pro akcionáře. Proto se očekává, že růst zisků bude v roce 2025 opět silný. Průměrný růst indexu S&P 500 se předpokládá ve výši 15 % a růst evropského indexu STOXX 600 se očekává ve výši 7,5 %. Tento výhled nás naplňuje optimismem, pokud jde o akcie a další riziková aktiva obecně. Přesto zůstáváme obezřetní vzhledem k historicky vysokým oceněním, zejména u amerických akcií. -

Investiční výhled pro 3. čtvrtletí 2024 v Asii: Politické změny dávají investorům důvod k optimismu

Stimulační opatření a reformy, které řeší cyklické a strukturální problémy, by měly asijské trhy oživit. Při závodech dračích lodí závisí rychlost lodi nejen na tom, jak usilovně veslaři veslují, ale také na tom, jak kormidelník řídí celý tým. Je to kombinace sil a jeho „hlavy“, které pohání tým k cílové čáře. -

Investiční výhled Q1 2014

Rozvíjející se Asie, které se během současné krize podařilo zachovat růst světové ekonomiky na přijatelné úrovni, se během roku 2014... -

Investiční výhled Saxo Bank na Q3: Za hranice Ameriky, aneb proč je diverzifikace vaším nejsilnějším spojencem

Trhy jsou jako fotbalové týmy – hvězdní hráči plní titulky novin, oslňují fanoušky a táhnou tým k úspěchu. Spoléhat pouze na výkon několika hvězd je ovšem značně riskantní. Stejné výzvě teď čelí i portfolia investorů. Řadu let jim dominovaly americké akcie, zejména technologických gigantů, kteří spolehlivě dosahovali vynikajících výnosů. Doba se ovšem změnila a vysoké valuace hvězdných titulů i špatná předvídatelnost Trumpovy administrativy, zejména v oblasti cel, jasně ukazují, proč je důležité diverzifikovat investice i mimo USA. -

Investiční výhled Saxo Bank pro čtvrtý kvartál 2012: Mandát pro změnu

K ukončení recese je třeba klást větší důraz na mikroekonomiku - Saxo Bank, specialista na investice a on-li... -

Investiční výhled společnosti Fidelity International na 2. čtvrtletí: Podstatou je správné načasování

Inflace v průběhu roku klesá a trhy jsou odolné. To jsou příznivé signály, které přiměly společnost Fidelity International k vylepšení základního scénáře (ve svém investičním výhledu na druhé čtvrtletí roku 2024) pro rok 2024 na „měkké přistání“. Podle něj dojde ke stabilizaci růstu v blízkosti trendu. -

Investiční výhled: Tesla, AI, Bitcoin a budoucnost technologií

Rok 2024 přináší investorům výjimečné příležitosti i výzvy – akcie Tesly a technologických gigantů jako Microsoft a Nvidia pokračují v růstu, Bitcoin dosahuje historických maxim díky novým ETF fondům, které podpořily i americké volby a znovuzvolení Donalda Trumpa. Zjistěte, jak tyto tržní trendy ovlivňují dlouhodobé investice, proč se vyplatí sledovat inovace v oblasti AI, a jak strategicky přistoupit k diverzifikaci portfolia. -

Investiční výhled Warrena Buffetta

„Řada investorů věří, že výběr akcií Berkshire Hathaway je dobrou alternativou vůči investování do majoritních amerických indexů. V pětiletém horizontu výběr akcií Berkshire Hathaway překonává index S&P 500 o téměř 10 procent, ve tříletém horizontu se s indexem pohybuje ve shodě a za posledních 12 měsíců zaostává o 4 procenta,“ říká Senior Equity Trader BHS Kamil Bednář. -

Investičníweb.cz: Parita eura a dolaru? Takhle to "hraje" profesionální trader

Kurz EUR/USD letos již klesl pod hladinu 1,04. Nejvíce za několik let se tak přiblížil paritě. Podle forexového obchodníka Ondřeje Hartmana dolaru samozřejmě prospívá přísnější měnová politika americké centrální banky, krátkodobě nicméně drží LONG pozici, tedy sázku na posílení eura. Jak vnímá debaty o možné paritě dvou hlavních měn západního světa, popsal v debatě z cyklu ABCD investora. -

Investiční web získává dalšího silného partnera

Vydavatelství NextPage Media z finanční skupiny Partners se stává významným podílníkem zpravodajského portálu Investiční web. Dosavadní vlastník skupina WOOD & Company zůstává v projektu jako druhý spolumajitel. Obchodní aktivity budou nově řízeny z NextPage Media. Cílem projektu je vybudovat českou multimediální platformu, která se stane primárním zdrojem informací pro začínající i pokročilé investory. -

Investičný gigant UBS zostáva prorastovo naladený na Indický región

Jedna z najväčších investičných bánk UBS mala nedávno konferenciu v Indii, zameranú hlavne na rozvojové trhy. Diskutovalo sa o dolári, dlhopisoch a samozrejme aj o akciách. -

INVESTIKA expanduje do Německa v rámci joint-venture s Unibail-Rodamco-Westfield

INVESTIKA realitní fond vstupuje na německý realitní trh prostřednictvím plánované akvizice 89,9% podílu v obchodním centru Höfe am Brühl v Lipsku. Transakce byla podepsána jako joint-venture se společností Unibail-Rodamco-Westfield Germany, která si ponechá minoritní podíl a bude dále zajišťovat asset & property management. -

INVESTIKA realitní fond vstoupil na rakouský realitní trh akvizicí špičkového leteckého tréninkového centra u Vídeňského mezinárodního letiště

INVESTIKA realitní fond, největší nebankovní otevřený podílový realitní fond pro drobné investory v České republice a na Slovensku, vstoupil na rakouský realitní trh. Koupil od Propel Industrial Holding, nezávislé realitní investiční společnosti, CAE Aviation Training Centre (CAE letecké školící centrum) poblíž Vídeňského letiště za více než 30 mil EUR. Díky této akvizici INVESTIKA realitní fond diverzifikuje svoje investice sektorově a geograficky již napříč pěti evropskými zeměmi.

Forex - doporučené články:

Co je FOREX?

Základní informace o finančním trhu FOREX. Forex je obchodování s cizími měnami (forex trading) a je zároveň největším a také nejlikvidnějším finančním trhem na světě.

Forex pro začátečníky

Forex je celosvětová burzovní síť, v jejímž rámci se obchoduje se všemi světovými měnami, včetně české koruny. Na forexu obchodují banky, fondy, pojišťovny, brokeři a podobné instituce, ale také jednotlivci, je otevřený všem.

1. část - Co to vlastně forex je?

FOREX = International Interbank FOReign EXchange. Mezinárodní devizový trh - jednoduše obchodování s cizími měnami - obchodování se směnnými kurzy.

VIP zóna - Forex Asistent

Nabízíme vám jedinečnou příležitost stát se součástí týmu elitních obchodníků FXstreet.cz. Ve spolupráci s předními úspěšnými obchodníky jsme pro vás připravili unikátní VIP skupinu (speciální uzavřená sekce na webu), až doposud využívanou pouze několika profesionálními tradery, a k tomu i exkluzivní VIP indikátory, doposud úspěšně používané pouze k soukromým účelům. Nyní se vám otevírá možnost stát se součástí této VIP skupiny, díky které získáte jedinečné know-how pro obchodování na forexu, výjimečné VIP indikátory, a tím také náskok před drtivou většinou ostatních účastníků trhu.

Forex brokeři - jak správně vybrat

V podstatě každého, kdo by chtěl obchodovat forex, čeká jednou rozhodování o tom, s jakým brokerem (přeloženo jako makléř/broker nebo zprostředkovatel) by chtěl mít co do činění a svěřil mu své finance určené k obchodování. Velmi rád bych vám přiblížil problematiku výběru brokera, rozdíl mezi jednotlivými typy brokerů a v neposlední řadě uvedu několik příkladů nejznámějších z nich.

Forex robot (AOS): Automatický obchodní systém

Snem některých obchodníků je obchodovat bez nutnosti jakéhokoliv zásahu do obchodu. Je to pouhá fikce nebo reálná záležitost? Kolik z nás věří, že "roboti" mohou profitabilně obchodovat? Na jakých principech fungují?

Forex volatilita

Forex volatilita, co je volatilita? Velmi užitečným nástrojem je ukazatel volatility na forexu. Grafy v této sekci ukazují volatilitu vybraného měnových párů v průběhu aktuální obchodní seance.

Forex zůstává největším trhem na světě

V dnešním článku se podíváme na nejnovější statistiky globálního obchodování na forexu. Banka pro mezinárodní vyrovnání plateb (BIS) totiž před pár týdny zveřejnila svůj pravidelný tříletý přehled, ve kterém detailně analyzuje vývoj na měnovém trhu. BIS je označována jako "centrální banka centrálních bank". Je nejstarší mezinárodní finanční organizací a hraje klíčovou roli při spolupráci centrálních bank a dalších institucí z finančního sektoru. Dnešní vzdělávací článek sice nebude zcela zaměřen na praktické informace z pohledu běžného tradera, ale i přesto přinese zajímavé a důležité poznatky.

Nejnovější články:

Vzdělávací články

Červen 2026 byl pro klienty VIP zóny FXstreet.cz další ziskový měsíc

Chamtivost a strach: Největší cenové pohyby na finančních trzích (červen 2026)

Akciové indexy: Skutečná diverzifikace, nebo jen iluze? (20. díl)

Risk of Ruin v prop tradingu: Kolik ztrát přežije prop účet?

Začalo to schůzkou tří kupců a zpackanou plavbou. Poznejte příběh nejstarší burzy světa

Y3S: krypto-natívna prop firma, ktorá stavila na jednoduchosť, férové pravidlá a lokálne zázemie

V tomto státě platí měnou pojmenovanou po ptákovi. A můžou za to Mayové

Více flexibility pro vaše investice s 24/5 obchodováním na eToro

Volatilita v hlavní roli: Nejlepší obchody traderů Fintokei na zlatě a USD/JPY

Kakao znovu láká tradery. Přijde další růst ceny?

Červen 2026 byl pro klienty VIP zóny FXstreet.cz další ziskový měsíc

Chamtivost a strach: Největší cenové pohyby na finančních trzích (červen 2026)

Akciové indexy: Skutečná diverzifikace, nebo jen iluze? (20. díl)

Risk of Ruin v prop tradingu: Kolik ztrát přežije prop účet?

Začalo to schůzkou tří kupců a zpackanou plavbou. Poznejte příběh nejstarší burzy světa

Y3S: krypto-natívna prop firma, ktorá stavila na jednoduchosť, férové pravidlá a lokálne zázemie

V tomto státě platí měnou pojmenovanou po ptákovi. A můžou za to Mayové

Více flexibility pro vaše investice s 24/5 obchodováním na eToro

Volatilita v hlavní roli: Nejlepší obchody traderů Fintokei na zlatě a USD/JPY

Kakao znovu láká tradery. Přijde další růst ceny?

Denní kalendář událostí

V Kanadě míra nezaměstnanosti

Dnes se koná setkání ministrů financí EU - ECOFIN

Ve Francii index CPI

V Německu index CPI

V Japonsku index PPI

V USA aukce 30letých dluhopisů

V USA žádosti o podporu v nezaměstnanosti

Setkání ministrů financí eurozóny – Euroskupina

Na Novém Zélandu státní svátek

V Číně indexy CPI a PPI

V Kanadě míra nezaměstnanosti

Dnes se koná setkání ministrů financí EU - ECOFIN

Ve Francii index CPI

V Německu index CPI

V Japonsku index PPI

V USA aukce 30letých dluhopisů

V USA žádosti o podporu v nezaměstnanosti

Setkání ministrů financí eurozóny – Euroskupina

Na Novém Zélandu státní svátek

V Číně indexy CPI a PPI

Tradingové analýzy a zprávy

VIP zóna: Na co se můžete těšit v červenci

Forex: Americký dolar směřuje k největšímu týdennímu poklesu od dubna

Komodity: Ceny ropy zůstávají stabilní, trhy sledují vývoj jednání mezi USA a Íránem

Pražská burza v uplynulém týdnu posílila, index PX stoupl o 2,13 procenta

Pražská burza poprvé od dubna zavřela nad úrovní 2600 bodů

5 událostí, které dnes stojí za pozornost

Forex: Kurz koruny k hlavním světovým měnám se dnes změnil jen minimálně

Ceny komodit na trzích letos vesměs rostou, drahé kovy zlevnily

Forex sentiment 3.7.2026

Swingové obchodování EUR/USD 3.7.2026

VIP zóna: Na co se můžete těšit v červenci

Forex: Americký dolar směřuje k největšímu týdennímu poklesu od dubna

Komodity: Ceny ropy zůstávají stabilní, trhy sledují vývoj jednání mezi USA a Íránem

Pražská burza v uplynulém týdnu posílila, index PX stoupl o 2,13 procenta

Pražská burza poprvé od dubna zavřela nad úrovní 2600 bodů

5 událostí, které dnes stojí za pozornost

Forex: Kurz koruny k hlavním světovým měnám se dnes změnil jen minimálně

Ceny komodit na trzích letos vesměs rostou, drahé kovy zlevnily

Forex sentiment 3.7.2026

Swingové obchodování EUR/USD 3.7.2026

Blogy uživatelů

Krypto šeptanda: Co přinesl poslední týden v kryptosvětě (3. 7. 2026)

Nejspolehlivější reverzní indikátor na trzích?!

Proč se ikona oblečení Nike potápí? Akcie padly na 12leté minimum

Zemní plyn, Robusta nebo pomerančový džus: XTB rozšiřuje nabídku komodit

Praktické okénko: Velmi rychlé obchody na akciových indexech

Prázdninový Bitcoin: Co napovídá multitimeframe analýza?

Předběhnou akcie Applu všechny na cílové rovince závodu o umělou inteligenci?

Fintokei přináší dvoufázovou challenge za 999 Kč

Akciová analýza: Michael Burry zahájil další Big Short. Jaké akcie nyní shortuje?

Spoznajte najlepších obchodníkov v Júni!

Krypto šeptanda: Co přinesl poslední týden v kryptosvětě (3. 7. 2026)

Nejspolehlivější reverzní indikátor na trzích?!

Proč se ikona oblečení Nike potápí? Akcie padly na 12leté minimum

Zemní plyn, Robusta nebo pomerančový džus: XTB rozšiřuje nabídku komodit

Praktické okénko: Velmi rychlé obchody na akciových indexech

Prázdninový Bitcoin: Co napovídá multitimeframe analýza?

Předběhnou akcie Applu všechny na cílové rovince závodu o umělou inteligenci?

Fintokei přináší dvoufázovou challenge za 999 Kč

Akciová analýza: Michael Burry zahájil další Big Short. Jaké akcie nyní shortuje?

Spoznajte najlepších obchodníkov v Júni!

Forexové online zpravodajství

Evropská komise se chytla do pasti a maže své příspěvky na sociálních sítích. Když clo zavádí Trump, platí je spotřebitel; když Brusel, prý nikoli

Americké čtvrt tisíciletí je i české ekonomické téma. A nejen proto, že i český střadatel, který nikdy nebyl v USA, má část svých úspor navázánu na ekonomický výkon Ameriky

Denní shrnutí: USA slaví Den nezávislosti, Evropa se odráží

Tři trhy ke sledování v příštím týdnu: OIL, US100, NZDUSD (03.07.2026)

Frankfurtská burza zakončila týden v zelených hodnotách

US OPEN: Amerika slaví, futures rostou

Forex: Slabší data z trhu práce USA a nižší inflace v Evropě

Týden na akciových trzích: Akciovým trhům se dařilo, Evropa na historickém rekordu

Jen klesl na nejslabší úroveň za poslední desetiletí. Zasáhne japonská vláda?

Měsíční odhady červenec 2026

Evropská komise se chytla do pasti a maže své příspěvky na sociálních sítích. Když clo zavádí Trump, platí je spotřebitel; když Brusel, prý nikoli

Americké čtvrt tisíciletí je i české ekonomické téma. A nejen proto, že i český střadatel, který nikdy nebyl v USA, má část svých úspor navázánu na ekonomický výkon Ameriky

Denní shrnutí: USA slaví Den nezávislosti, Evropa se odráží

Tři trhy ke sledování v příštím týdnu: OIL, US100, NZDUSD (03.07.2026)

Frankfurtská burza zakončila týden v zelených hodnotách

US OPEN: Amerika slaví, futures rostou

Forex: Slabší data z trhu práce USA a nižší inflace v Evropě

Týden na akciových trzích: Akciovým trhům se dařilo, Evropa na historickém rekordu

Jen klesl na nejslabší úroveň za poslední desetiletí. Zasáhne japonská vláda?

Měsíční odhady červenec 2026

Odborné kurzy a semináře

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Online přenos nebo osobní účast)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Záznam semináře)

Praktický workshop technické analýzy + profi obchodní systémy (Online - živý přenos)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Online přenos nebo osobní účast)

Nový seminář: Psychologie tradingu a profesionální Money-Management (Záznam semináře)

Ziskové obchodování akcií - praktický seminář (Záznam semináře)

Nový seminář: Psychologie tradingu a profesionální Money-Management

Ziskové obchodování akcií - praktický seminář

Praktický workshop technické analýzy + profi obchodní systémy (Záznam semináře)

Ziskové obchodování akcií - praktický seminář (Online přenos nebo osobní účast)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Online přenos nebo osobní účast)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Záznam semináře)

Praktický workshop technické analýzy + profi obchodní systémy (Online - živý přenos)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Online přenos nebo osobní účast)

Nový seminář: Psychologie tradingu a profesionální Money-Management (Záznam semináře)

Ziskové obchodování akcií - praktický seminář (Záznam semináře)

Nový seminář: Psychologie tradingu a profesionální Money-Management

Ziskové obchodování akcií - praktický seminář

Praktický workshop technické analýzy + profi obchodní systémy (Záznam semináře)

Ziskové obchodování akcií - praktický seminář (Online přenos nebo osobní účast)

Naposledy čtené:

Forexové online zpravodajství

Index Dow Jones se drží v zelených úrovních

Index Dow Jones se pohybuje v červeném

Berkshire Hathaway vykazuje pokles čistého zisku, ale udržuje si solidní růst provozního zisku 📊

Průmysl a zahraniční obchod potěšil, stavební produkce ale klesla

Makro: Zahraničí obchod Číny zaznamenal v dubnu oživení

Makro: Čínská ekonomika rostla nejpomaleji od 1Q 2009

US Open: Nasdaq roste před výsledky Nvidie

Eurozóna: Průmyslová výroba v červnu meziročně vzrostla o 0,2 % při očekávání růstu o 1,5 %

Alžběta II a královská rodina jsou značky hodnotnější než Shell nebo Marks & Spencer, jen „brand“ samotné královny má hodnotu přes bilion korun. Monarchie přitom pro Brity není drahá

Obchodní signál pro pár GBP/USD 13.–14. října 2022: nákup nad úrovní 1,1060 (21 SMA)

Index Dow Jones se drží v zelených úrovních

Index Dow Jones se pohybuje v červeném

Berkshire Hathaway vykazuje pokles čistého zisku, ale udržuje si solidní růst provozního zisku 📊

Průmysl a zahraniční obchod potěšil, stavební produkce ale klesla

Makro: Zahraničí obchod Číny zaznamenal v dubnu oživení

Makro: Čínská ekonomika rostla nejpomaleji od 1Q 2009

US Open: Nasdaq roste před výsledky Nvidie

Eurozóna: Průmyslová výroba v červnu meziročně vzrostla o 0,2 % při očekávání růstu o 1,5 %

Alžběta II a královská rodina jsou značky hodnotnější než Shell nebo Marks & Spencer, jen „brand“ samotné královny má hodnotu přes bilion korun. Monarchie přitom pro Brity není drahá

Obchodní signál pro pár GBP/USD 13.–14. října 2022: nákup nad úrovní 1,1060 (21 SMA)

Blogy uživatelů

Jak nepřijít o celý účet

Odraz ode dna znamenal pro index S&P 500 nejsilnější výsledek od roku 2013

Intradenní systém

Aktuálne FX príležitosti: USD/CHF, GBP/CAD a EUR/AUD

Zlato nebo ropa?

Do nového roku 2024 s novou výzvou

Začít obchodovat na demu či s malým kapitálem?

Praktická ukázka: Bez nálady

Dvanásť obchodných úloh

Jak euro profituje z ukrajinské krize

Jak nepřijít o celý účet

Odraz ode dna znamenal pro index S&P 500 nejsilnější výsledek od roku 2013

Intradenní systém

Aktuálne FX príležitosti: USD/CHF, GBP/CAD a EUR/AUD

Zlato nebo ropa?

Do nového roku 2024 s novou výzvou

Začít obchodovat na demu či s malým kapitálem?

Praktická ukázka: Bez nálady

Dvanásť obchodných úloh

Jak euro profituje z ukrajinské krize

Vzdělávací články

Naučte se ovládnout strach z tradingu

8 nejlepších obchodních strategií – intradenní obchodování (6. díl)

VIP zóna: Kompletní přehled obchodních příležitostí za leden

8 nejlepších obchodních strategií – poziční obchodování (5. díl)

8 nejlepších obchodních strategií – obchodování v trendu (4. díl)

8 nejlepších obchodních strategií – obchodování v pásmu (3. díl)

Jak obchodovat dvojité vrcholy a dvojitá dna?

Největší lekce z psychologie na forexu

Purple Strike Indikátor

Jak obchodovat „Price Action“ (2. díl)

Naučte se ovládnout strach z tradingu

8 nejlepších obchodních strategií – intradenní obchodování (6. díl)

VIP zóna: Kompletní přehled obchodních příležitostí za leden

8 nejlepších obchodních strategií – poziční obchodování (5. díl)

8 nejlepších obchodních strategií – obchodování v trendu (4. díl)

8 nejlepších obchodních strategií – obchodování v pásmu (3. díl)

Jak obchodovat dvojité vrcholy a dvojitá dna?

Největší lekce z psychologie na forexu

Purple Strike Indikátor

Jak obchodovat „Price Action“ (2. díl)

Tradingové analýzy a zprávy

ČNB kvůli koronaviru čeká silnou recesi ekonomiky po zbytek roku

Ropa WTI - Intradenní výhled 1.5.2023

Throwback a další růst na GBP/AUD?

Komodity: Ropa výrazně oslabuje, Brent odepisuje přes pět procent zhruba na 107 dolarů

Zemní plyn (NYMEX) - Intradenní výhled 28.8.2025

Forex: Euro podpořil vývoj kolem Řecka

Nejsilnější a nejslabší měny 29.9.2023

Index S&P 500 zůstává v úzkém rozpětí

Obchodní deficit USA díky exportu klesl

Nejsilnější a nejslabší měny 15.10.2018

ČNB kvůli koronaviru čeká silnou recesi ekonomiky po zbytek roku

Ropa WTI - Intradenní výhled 1.5.2023

Throwback a další růst na GBP/AUD?

Komodity: Ropa výrazně oslabuje, Brent odepisuje přes pět procent zhruba na 107 dolarů

Zemní plyn (NYMEX) - Intradenní výhled 28.8.2025

Forex: Euro podpořil vývoj kolem Řecka

Nejsilnější a nejslabší měny 29.9.2023

Index S&P 500 zůstává v úzkém rozpětí

Obchodní deficit USA díky exportu klesl

Nejsilnější a nejslabší měny 15.10.2018

Témata v diskusním fóru

EUR/USD

Drama se navzdory náznakům nekoná, americké akcie jsou na rekordech

VIDEO: 🔴 Jak v tradingu používat SUPPORTY a REZISTENCE? 📉📈

Analýza EUR/USD, GBP/USD, AUD/JPY, USD/JPY podle Elliottovy teorie 3.12.2012

SEIFGROUP.IO podvod?

Jak vybírat akcie do vašeho portfolia?

Průměrný payout na Fintokei SwiftTrader programu se zdevítinásobil. Co za to může?

Ohlédnutí za děním okolo akcií GameStop, ACM a komunitou WallStreetBets očima ředitele Trading oddělení XTB Filipa Kaczmarzyka

Jak vysoká očekávání ničí vaše obchodní výsledky

Průvodce obchodníka: Nejvýznamnější indikátory sentimentu pro správná rozhodnutí

EUR/USD

Drama se navzdory náznakům nekoná, americké akcie jsou na rekordech

VIDEO: 🔴 Jak v tradingu používat SUPPORTY a REZISTENCE? 📉📈

Analýza EUR/USD, GBP/USD, AUD/JPY, USD/JPY podle Elliottovy teorie 3.12.2012

SEIFGROUP.IO podvod?

Jak vybírat akcie do vašeho portfolia?

Průměrný payout na Fintokei SwiftTrader programu se zdevítinásobil. Co za to může?

Ohlédnutí za děním okolo akcií GameStop, ACM a komunitou WallStreetBets očima ředitele Trading oddělení XTB Filipa Kaczmarzyka

Jak vysoká očekávání ničí vaše obchodní výsledky

Průvodce obchodníka: Nejvýznamnější indikátory sentimentu pro správná rozhodnutí

reklama