Ticker Tape by TradingView

reklama

reklama

reklama

reklama

Akciový výhled Saxo Bank: Najděte si padák, dopad už se blíží

- Investoři by se u akcií měli chovat spíše defenzívně a kvůli eskalující obchodní válce mezi USA a Čínou se vyhnout polovodičům a automobilovému průmyslu. Nacenění – zejména u amerických akcií, které představují polovinu globálního akciového indexu – dosáhlo hodnot, při kterých je poměr rizika a zisku příliš nízký.

- Fed mezitím pokračuje s normalizací svých úrokových sazeb, což znamená, že sazby opravdu nejsou neutrální.

- Spolu se zvyšováním nejdůležitějších diskontních sazeb se mění dynamika, takže růstové akcie jsou zranitelnější a možná se připravují na návrat hodnotových akcií.

Takticky představují akcie rozvíjejících se trhů dobrý nákup díky tomu, že čínské akcie se nacházejí na medvědím trhu, avšak celkově se akciový býčí trh blíží svému konci. Na závěr představíme způsob, jak se vyrovnat s divokými náhodami na finančních trzích.

Americké akcie už nejsou zajímavé

Trumpova politika Amerika na prvním místě a jeho daňová reforma americkým finančním trhům pomohly a americké akcie dosáhly ve třetím čtvrtletí nových maxim i ve chvíli, kdy globální akciové trhy kolísaly. Index S&P 500 je hodnocen na 21 násobku běžných výnosů a poskytuje dividendu ve výši 1,8 %. V devíti různých metrikách je index S&P 500 hodnocen na 0,85 standardní odchylky nad průměrem od roku 1990, což znamená, že americké akcie jsou nejdražší od roku 2002 (s výjimkou prudkého nárůstu hodnoty v lednu 2018).

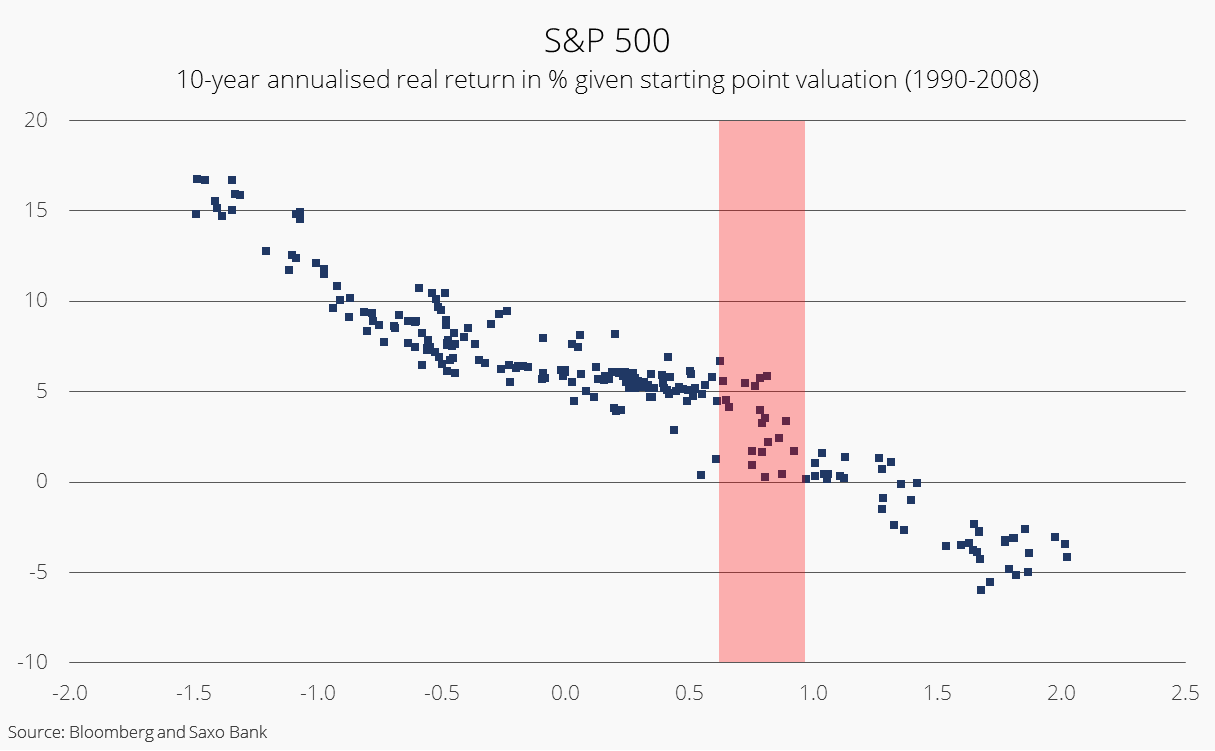

Jak ukazuje obr. 1, desetileté anualizované skutečné výnosy S&P 500 mají negativní korelaci ke zhodnocení; červená oblast ukazuje rozpětí hodnot (v z-skóre) indexu S&P 500 v roce 2018 v devíti různých metrikách. Jak naznačují údaje, je zde vysoká pravděpodobnost, že americké akcie v příštích deseti letech dosáhnou v celoročním poměru jen 0-1 % návratnosti. Pokud inflace překročí očekávání, mohl by být výsledek dokonce výrazně horší.

A co je pro americké akcie horší, kvůli nedávnému zvýšení sazeb Fedem, nyní konečně existují zajímavé alternativy. Například patnáctileté hypoteční dluhopisy jsou na 4,03 %, což pro příští dva roky představuje daleko zajímavější poměr rizika k výnosům než akcie. Rozdíly v poklesu jsou u hypoték mnohem menší než u akcií a pokud se ekonomika dostane do další recese, ceny akcií poklesnou, zatímco hypotéky vzrostou. Pokud v příštích dvou letech uvidíme běžný vývoj trhu s nízkým růstem a nikoli recesí, nabídnou tyto dvě třídy aktiv pravděpodobně stejné výnosy.

Dokáží se hodnotové akcie zotavit?

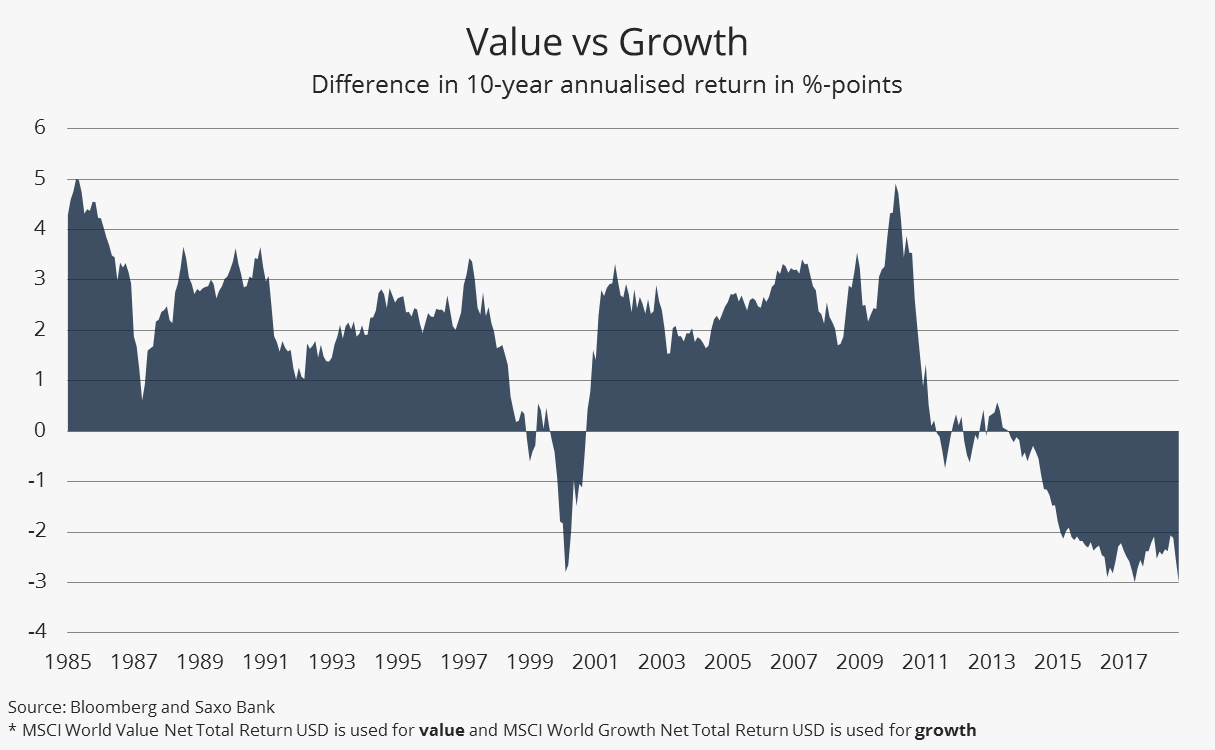

Posledních 10 let představuje nejhorší období pro hodnotu versus růst od roku 1985, viz obr. 2. Celé období od velké finanční krize v podstatě postavilo klasické měřítko zhodnocení vůči růstu na hlavu. Avšak stejná analýza provedená pouze na amerických akciích ukazuje něco jiného – vynikající růst proti zhodnocení během většiny devadesátých let. Takže současná drastická změna zhodnocení je skutečně fenoménem rozvinutého trhu.

Čím lze vysvětlit propad hodnotových akcií? Kromě bubliny společností dot-com, která měla určité specifické charakteristiky, je jasným faktorem, který se po finanční krizi změnil, skutečnost, že centrální banky v rozvinutých zemích stlačily úrokové sazby. Historicky nízké úrokové sazby vytvořily prostředí bez alternativy k akciím, což vedlo k dramatickému zvýšení rizika a honbě za výnosy. To pravděpodobně vytlačilo zhodnocení růstových akcií výš a v období po finanční krizi vytvořilo výnosové prémie nad hodnotou. Hodnotové akcie jsou také výrazně zranitelné vůči výkyvům v odvětví surovin, finančních aktiv a energetiky, které od roku 2010 zažívají v rozvinutém světě pokles.

Nakupovat rozvíjející se trhy?

Akcie rozvíjejících se trhů za sebou mají annus horribilis, během kterého poklesly meziročně o 12 %, případně dokonce o 20 % z lednového maxima proti rozvinutým trhům, které meziročně rostly. Americké akcie se však už dostávají do popředí. Špatné výsledky jsou způsobeny silným dolarem a vyššími americkými úrokovými sazbami, což vedlo ke zvýšení zahraničních finančních závazků a zhoršení finančních podmínek. Země, jako je Turecko, Argentina, Rusko a Indonésie, nabízejí příklad toho, jaké problémy působí normalizace amerických sazeb na rozvíjejících se trzích.

Kromě toho letos výrazně vzrostla i cena ropy v USD a při převodu do místních měn to pro mnoho rozvíjejících se zemí znamená, že ceny energií vzrostly během roku o 50-100 %, což zvyšuje tlak na spotřební výdaje. A na závěr, čínsko-americká obchodní válka způsobuje rozvíjejícím se trhům další problémy, protože americká cla na čínské zboží ovlivnila postoje čínských investorů a index CSI 300 poklesl meziročně o 30 %. Čínské akcie představují největší váhu v indexu MSCI rozvíjejících se trhů a proto jsou pro akcie těchto trhů zásadní.

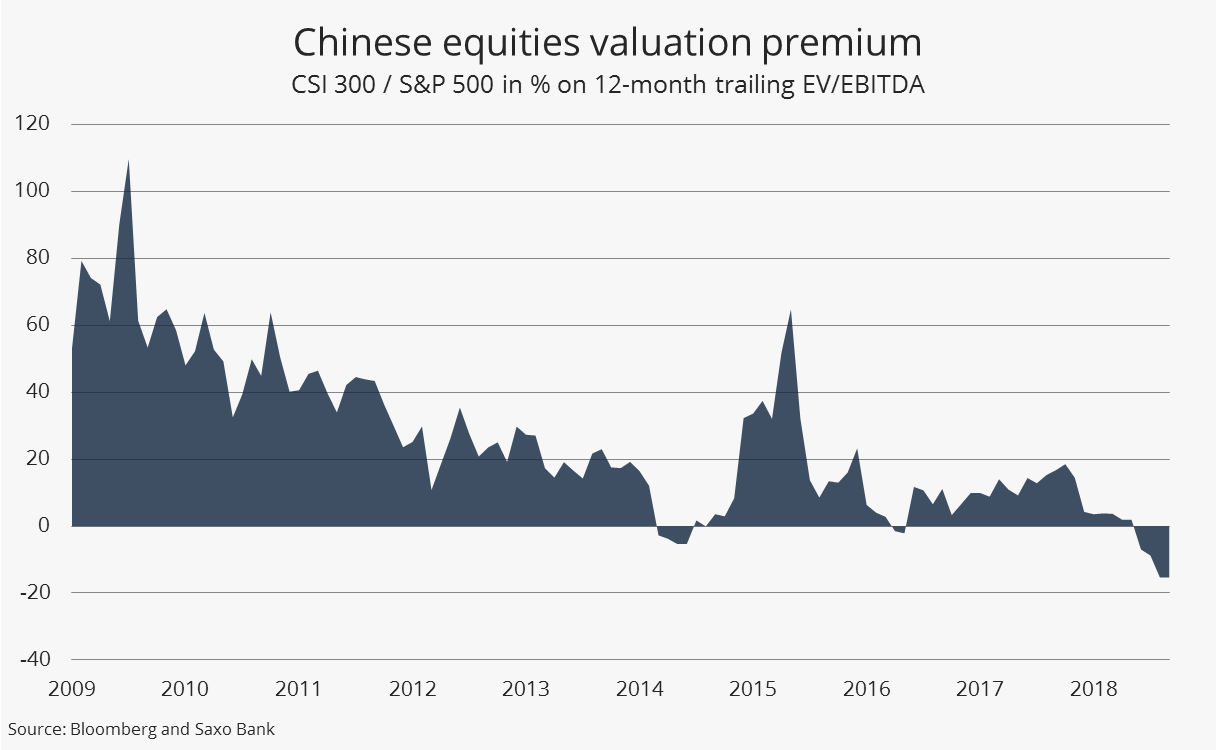

I přes tuto nejistotu si myslíme, že čínské akcie představují taktickou příležitost k nákupu, zejména v kombinaci s podceněnou pozicí amerických akcií. Rozdíl hodnocení mezi čínskými a americkými akciemi od finanční krize prošel od vysoké úrovně 40-80 % k nedávným -15 %, což je poněkud matoucí, protože ekonomické předpovědi naznačují, že Čína má vyšší dlouhodobé míry růstu než Spojené státy. Trh se očividně obává stavu čínského modelu a vzhledem k eskalaci obchodní války se Spojenými státy proto na čínský akciový trh uvaluje značnou zátěž politického rizika. Jak vidíme na obr. 1, výchozím bodem zhodnocení je růst budoucích výnosů a proto si myslíme, že čínské akcie budou v budoucnu přinášet lepší výsledky než ty americké.

Náš názor

Kromě toho, že jsme vzhledem k výše uvedeným argumentům upravili náš pohled na softwarové společnosti (růstové akcie) spíše negativně, zůstávají naše ostatní názory nezměněné. Nadváha v ne-cyklických sektorech, např. zdravotnictví a spotřebním zboží, a podváha v sektoru polovodičů a automobilů je způsobená eskalací obchodní války. Akcie by vůči dluhopisům měly zůstat stále v rovnováze a expozice akcií by se měla klonit spíše směrem k rozvíjejícím se trhům, s výjimkou amerických akcií (které mají podváhu), a takticky přeceněných čínských akcií, avšak u ostatních rozvíjejících se trhů zůstane expozice spíše negativní. Investoři by měli zvážit vyšší expozici v hodnotových akciích. Ekonomiky podporované vývozy s velkým obchodním přebytkem budou také spíše mít podváhu.

Autor: Peter Garnry, vedoucí kapitálové strategie Saxo Bank

Klíčová slova: Čína | Inflace | Rusko | USA | Turecko | Americké akcie | Býčí trh | Recese | Rizika | Politika | Akciové trhy | Sazby | Akcie | Akciový trh | Analýza | Zhodnocení | Centrální banky | Ekonomika | Fed | Prémie | S&P 500 | Úrokové sazby | Banky | USD | Dluhopisy | Finanční krize | Cena ropy | Saxo Bank | Čínské akcie | Investoři | Pravděpodobnost | Výsledky | Rozvíjející se trhy | Ceny akcií | Index | Cena | Index S&P 500 | Ropy | Trh | ROCE | Spojené státy | MSCI | Globální akciové trhy | Propad | S&P | Výhled | Krize | Výnosy | Kapitálové strategie | Očekávání | Saxo | Obchodní války | Růstové akcie | Obchodní válka | Čínský akciový trh | CSI 300 | Akciový výhled | Zvýšení sazeb | Americká cla | Cla na čínské zboží | Peter Garnry | Standardní odchylky | Vývoj trhu | Nízké úrokové sazby | Předpovědi | Čínské zboží | Americká cla na čínské zboží | Problémy | Hypotéky | Dot-com | Akciový býčí trh | Ceny energií | Trhy | Pokles | Výdaje | Amerika na prvním místě | Index CSI 300 | Vývoj | Příležitost k nákupu | Špatné výsledky | Růst | Ekonomiky | Války | Údaje | Argentina | Ceny | Indonésie | Lepší výsledky | DOT | Hodnotové akcie | Výhled Saxo Bank |

Čtěte více

-

Akciový výhled: Ropa padá, indexy porostou

Po 13 dnech po sobě jdoucích útoků, jejichž cílem bylo omezit schopnost Íránu útočit na komerční lodní dopravu, USA pozastavily útoky proti Íránu. Teherán následně zastavil odvetné akce a vedl jednání s Ománem o Hormuzském průlivu. Zmírnění napětí vedlo k propadu cen ropy, Brent se obchoduje lehce pod 91 USD (-6 %). Asijské indexy tak začaly nový týden růstově (+0,8 %) a futures kontrakty pro zámoří nyní posilují podobně. Evropa by tedy měla zahájit pondělní obchodování v kladných úrovních kolem +1 %. V Asii vynikal při svém debutu po IPO čínský výrobce čipů CXMT (+535 %). V průběhu týdne budou investoři sledovat středeční zasedání FEDu, zdali zvýší úrokové sazby po nedávném nárůstu cen ropy. Z výsledků bude zajímavý např. Microsoft. Praha v pátek rostla (PX +0,7 %), z výsledků Moneta (+1,9 %) profitovala zřejmě i KB (+1,7 %). Domácí trh by dnes mohl otvírat s pozitivním sentimentem růstově i dnes. -

Akciový výhled: Ropa roste, futures v záporu, ČEZ dividenda +VH

Pozastavená jednání mezi USA a Íránem a pokračující uzavření Hormuzského průlivu zvedají ceny ropy vzhůru. Brent se nyní obchoduje vysoko nad 100 USD za barel (103 USD) a je tak na cestě k čtvrtému růstu v řadě. Akcie a dluhopisy naopak klesají, Asie přes noc ztratila kolem -0,5 % a podobně se obchodují futures kontrakty na zámoří. Evropa bude zřejmě otvírat se ztrátami ještě o něco vyššími. -

Akciový výhled: Ropa roste, válka na Blízkém východě stále vyřešená není

V úvodu týdne se k růstu vrací ceny ropy, její kurz skokově roste +4 % a Brent se tak obchoduje na 105 USD za barel. Trump a Írán vzájemně odmítli nejnovější návrhy na ukončení války na Blízkém východě. Přesto se přes noc indexu MSCI pro Asii podařilo růst (+0,5 %), dobře si vedly technologické akcie v čele s výrobci čipů. Příběh o infrastruktuře do AI zůstává v současnosti dominantní silou na globálních trzích. V týdnu budou investoři sledovat plánované setkání amerického a čínského prezidenta a rovněž údaje o americké inflaci. Zisky z Asie se pravděpodobně nepřenesou do Evropy. Futures kontrakty naznačují v pondělí ráno nevýrazné otevření v Evropě. Pražská burza uzavřela před prodlouženým víkendem na 2535 bodech u indexu PX (+0,3 %). Akcie CSG v pátek na Euronextu klesly v přepočtu na 387 Kč, lze tedy čekat otevření jejich akcií kolem 390 Kč. -

Akciový výhled: Rostoucí ceny energií budou nadále působit na sentiment v Evropě

Po včerejším oživení (např. DAX +1,7 %) začnou dnes ráno evropské akcie opět v záporném teritoriu (kolem -0,4 %). Wall Street včera také rostla (SP500 +0,8 %) a nyní zámořské futures ztrácejí -0,25 %. Sentiment na trzích zůstává „křehký“, když ceny ropy nadále rostou (WTI u 77 USD) kvůli obavám, že by konflikt s Íránem mohl trvat déle, než se původně předpokládalo. Nálada bude nadále vrtkavá, podle toho, jaké titulky se objeví z Blízkého východu. -

Akciový výhled: Ruské drony v Polsku, indexy přesto rostou

Ve středu ráno opět vidíme růst globálních akcií, růst pohánějí technologické akcie společně s blížícím se snížením úrokových sazeb v USA. Index MSCI pro Asii uzavřel jen 2 % od svého rekordu z roku 2021 a globální benchmark pro všechny země posílil šestý den a dosáhl dalšího historického maxima. Futures pro Evropu naznačují posílení v úvodu až do +0,5 %, zámoří aktuálně přidává +0,3 %. -

Akciový výhled: Růstový úvod

V pondělí ráno akcie navazují na obrat na Wall Street (SP500 +1 %) a futures kontrakty naznačují posilování hlavních indexů. Zámoří aktuálně přidává +0,6 %, Evropa, která v pátek ještě ztrácela přidává +0,7 %. Regionální MSCI v Asii vzrostl +0,6 %, dařilo se akciím Alibaba (+4,7 %), jejíž aplikace s AI zaznamenala více než 10 mil. Stažení, což je dobrým znamením ve snaze proti rivalu ChatGPT. Bitcoin se obchoduje lehce nad hranicí 87tis. USD. -

Akciový výhled: Rychlá rally se zastavila

Růst globálních akcií v Asii se přes noc zastavil, investoři přes noc zredukovali své pozice. Přece jen rychlá10denní rally vybízí k realizacím zisků. Pokrok v jednáních (očekávaný) mezi USA a Íránem je již dost započítaný. D. Trump je optimistický ohledně trvalého příměří, ale realita ještě může být jiná. Naopak ceny ropy se vrací vzhůru, Brent se obchoduje u 99 USD za barel. -

Akciový výhled: Rýsuje se dohoda USA vs. Čína, tento týden zasedají FED i ECB

Obchodní vyjednavači z Číny a USA v neděli oznámili, že dosáhli řady dohod v otázkách týkajících se cel. To znamenalo výrazné snížení napětí na trzích, Hong Kong přes noc posílil přes +1 %, širší MSCI Asia přidal +1,5 % na nový intradenní rekord. Očekává se, že Xi a Trump tento týden v Jižní Korei podepíší dohodu, bude to jejich první osobní setkání v letošním roce. Uvidíme, zdali to přinese akciovým trhům trvalejší úlevu. -

Akciový výhled: Rýsuje se podpis dohody, futures rostou, ropa padá

V pondělí ráno rostou futures na akciové indexy, zatímco ropa klesla na 3 - měsíční minimum, jelikož dohoda USA s Íránem o znovuotevření Hormuzského průlivu zmírnila obavy z přerušení dodávek energie. Mírová dohoda (zatím nebyla podepsána) by měla připravit cestu k ukončení konfliktu. Investoři se zaměřili na riziková aktiva a sází na to, že znovuotevření vodní cesty by mohlo zmírnit inflační tlaky. -

Akciový výhled: SAP pošle do záporu DAX

Po dvou růstech budou dle indikací futures otvírat evropské akcie v záporu do -0,5 %. Váhu na indexy bude mít pokles německého SAP, který je vyšetřován americkými úřady. Ve sledované Číně růsty pokračovaly, pevninský index přidal přes +1 %. Investoři sází na to, že rozsáhlý stimulační balík pomůže k obratu na trhu. Zajímavostí je, že čínská měna i přes snižování sazeb posilovala po 7. v řadě. Ve zbytku Asie se spíše lehce vybíraly zisky (Japonsko -0,2 %). V Německu budeme sledovat rozhovory mezi odbory a vedením Volkswagenu, kde se zvyšují tenze mezi oběma stranami. Jinak rozhovory mezi EU a Čínou ohledně nalezení alternativního řešení cel budou rovněž pokračovat, i když už byly cla schváleny. V Praze zasedá ČNB, očekáváme snížení sazeb o -0,25 %. Celkově se dá čekat mírně vyšší volatilita na Erste, jež klesla včera ve Vídni na 1191 Kč. -

Akciový výhled: Sentiment kolem technologií se uklidňuje

Akcie ve čtvrtek ráno navázaly na růst technologií (zdá se, že volatilita spojená se sázkami na AI ustupuje) a futures kontrakty na zámoří posilují +0,2 %. Asie přes noc přidávala, regionální MSCI posílil +0,6 %. Nová maxima si připsaly akcie Samsung. Sentimentu na technologiích pomáhá informace, že OpenAI, vlastník ChatGPT, se blíží dokončení první fáze nového kola financování, které by mohlo získat více než 100 mld USD. Zápis lednového zasedání FEDu dokonce ukázal, že někteří členové by nastolili možnost zvýšení sazeb. -

Akciový výhled: Sentiment pohání indexy vzhůru

V pátek ráno bude dle indikací futures pokračovat globální rally na akciích. Zámořské futures přidávají +0,2 %, Evropa kolem +0,4 %. Index SP500 přitom včera rostl podruhé v řadě a uzavřel na 6297 bodech (+0,5 %), některé evropské indexy ve čtvrtek rostly poprvé tento týden (ale např. DAX poměrně slušně +1,5 %). Silná ekonomická data (maloobchodní tržby) v USA zmírnily obavy o zdraví ekonomiky, sentimentu pomohly v předchozích dnech také zprávy o změně postoje USA k zákazu prodeje čipů do Číny. -

Akciový výhled: Situace na trzích se uklidňuje, Evropa otevře růstem

Po hektických dnech by v úterý mohla být situace na akciových trzích klidnější. Trump sice drží investory na hraně svými komentáři o tarifech, hrozil, že na Čínu uvalí dodatečnou 50% dovozní daň. Na Wall Street včera dobíhal zmatek ohledně výjimek z jeho rozsáhlých globálních cel. Ale na druhou stranu je vidět snaha o uklidnění situace především ze strany některých větších hráčů, na kterou část administrativy D. Trumpa slyší. Evropské futures naznačují dnešní otevření v kladných číslech kolem +1,5 %. Wall Street aktuálně naznačuje podobný růst, již včera se jim podařilo poklesy zastavit, index SP500 nalezl dno u 4850 bodů a uzavíral na 5062 bodech. Pražská burza v pondělí padala, index PX ztratil -2,5 %. Z bank si tentokrát vedla nejhůře Komerční banka (-3,2 %). Dnes čekáme pro změnu růst, když se celková situace na trzích začíná uklidňovat. -

Akciový výhled: Smíšené otevření na trzích

Ve středu ráno naznačují futures smíšené obchodování pro akciové indexy na hlavních trzích. Asie klesala (MSCI Asia P. -0,4 %), když na sentiment působila politická bouře v Jižní Korei (přes -1 %). Dnes budou investoři sledovat další politické napětí ve Francii, odpoledne v 16:00 začne hlasování o nedůvěře. Prezident Macron vyzval zákonodárce, aby odmítli hlasování, které by svrhlo vládu a poslalo zemi do politického chaosu. -

Akciový výhled: Smíšené otevření, odpoledne americké CPI

Ve středu ráno čekáme na akciových trzích smíšené obchodování. Evropa se pokusí znovu mírně růst (+0,1 %), zatímco zámořské futures aktuálně ztrácí -0,1 %. Přes noc jsme registrovali rally na čínských akciích, činily se především technologie v Hong Kongu (+2,5 %). Kromě státní podpory je vidět, že investoři reagují na zprávy ohledně úspěchů čínské AI. Šéf FEDu Powell včera zopakoval trpělivost při snižování sazeb (trh nyní počítá s jedním snížením do září) a to přineslo mírné vybírání zisků na dluhopisech (rostly výnosy). -

Akciový výhled: Snížený rating pro USA posílá futures do záporu

V pondělí ráno klesají zámořské futures kolem -1 % a výnosy dluhopisů rostou nad 4,50 % (US 10-tka), tento „efekt“ má snížení ratingu pro USA z Aaa na Aa1 od agentury Moody´s. Ta přistoupila ke zmíněnému kroku jako poslední z velké trojky (SP, Fitch), důvodem jsou rostoucí rozpočtové deficity. Snížení ratingu přichází rovněž v době rostoucích obav ze ztráty americké výjimečnosti a může posílit odtok peněz mimo americká aktiva. -

Akciový výhled: Stabilnější otevření, zasedá FED

Ve středu ráno naznačují futures stabilnější otevření na hlavních trzích. Wall Street přitom včera klesala, index SP500 oslabil -1 % na 5614 bodů. Zatímco evropské indexy zatím tento týden rostly, např. německý DAX se v úterý vrátil k maximům za začátku měsíce. Bundestag podle očekávání schválil přelomový balík fiskální pomoci v hodnotě 500 mld. Euro. Již řadu dní proto vidíme přítoky peněž do evropských akcií a děje se tak zřejmě na úkor těch amerických, kde jsou naopak vidět odtoky. -

Akciový výhled: Stabilní futures

Futures na závěr týdne naznačují stabilní otevření pro akciové trhy, jak v Evropě, tak v zámoří. Na Wall Street jsme sice včera viděli pokles indexu SP500 (-0,25% na 5473 bodů), ale vývoj byl smíšený ve smyslu náznaku „zdravější“ rotace. Přepálené akcie gigantu NVDA registrovaly po delší době propad (-3,5%), zatímco některé akcie se „zkoušely“ kupovat. Uvidíme tedy, zda potenciálně lokální vrchol u NVDA bude znamenat příliv peněz do jiných titulů nebo budou trhy klesat celkově. -

Akciový výhled: Stabilní otevření

Ve čtvrtek ráno naznačují futures stabilní otevření jak na Wall Street, tak v Evropě. Akcie v zámoří přitom mají za sebou ztrátovou sérii, index SP500 včera oslabil po 4. v řadě (-0,25 %), silnější prodeje pociťovaly především technologické akcie (Nasdaq -0,6 %). Odraz od minim v závěru včerejšího obchodování však zřejmě dodal určitou „kuráž“ investorům v Asii, kde se technologické akcie mírně zvedly (+0,1 %), rostly akcie TSMC či Samsung. Jinak celkově před zasedání FEDu v Jackson Hole panuje opatrnost a určité pochybnosti, zdali se jeho členové posunou dostatečně holubičím směrem. Zápis z posledního zasedání koncem července odhalil, že většina členů vidí převažující inflační rizika nad slabším trhem práce. Praha včera následovala okolní sentiment, index PX ztratil -0,3 % na 2310 bodů. V červených byly pojišťovna VIG (-1,3 %) či Erste (-0,5 %), naopak Moneta končila na maximech u 155 Kč a skvělou jízdu předvedl Doosan (+3 %). Dnes by mírně výše mohla otvírat Erste. -

Akciový výhled: Stabilní otevření, čekání na FED

Ve středu ráno to v Evropě vypadá na stabilní otevření bez větších změn. Trhy vyčkávají na večerní zasedání FEDu, kde investoři čekají snížení sazeb -0,25 %. Ale hodnotit se bude především další výhled k měnové politice USA. Indexy v zámoří včera nakonec oslabily, SP500 umazal -0,4 % na 6050 bodů.

Forex - doporučené články:

Co je FOREX?

Základní informace o finančním trhu FOREX. Forex je obchodování s cizími měnami (forex trading) a je zároveň největším a také nejlikvidnějším finančním trhem na světě.

Forex pro začátečníky

Forex je celosvětová burzovní síť, v jejímž rámci se obchoduje se všemi světovými měnami, včetně české koruny. Na forexu obchodují banky, fondy, pojišťovny, brokeři a podobné instituce, ale také jednotlivci, je otevřený všem.

1. část - Co to vlastně forex je?

FOREX = International Interbank FOReign EXchange. Mezinárodní devizový trh - jednoduše obchodování s cizími měnami - obchodování se směnnými kurzy.

VIP zóna - Forex Asistent

Nabízíme vám jedinečnou příležitost stát se součástí týmu elitních obchodníků FXstreet.cz. Ve spolupráci s předními úspěšnými obchodníky jsme pro vás připravili unikátní VIP skupinu (speciální uzavřená sekce na webu), až doposud využívanou pouze několika profesionálními tradery, a k tomu i exkluzivní VIP indikátory, doposud úspěšně používané pouze k soukromým účelům. Nyní se vám otevírá možnost stát se součástí této VIP skupiny, díky které získáte jedinečné know-how pro obchodování na forexu, výjimečné VIP indikátory, a tím také náskok před drtivou většinou ostatních účastníků trhu.

Forex brokeři - jak správně vybrat

V podstatě každého, kdo by chtěl obchodovat forex, čeká jednou rozhodování o tom, s jakým brokerem (přeloženo jako makléř/broker nebo zprostředkovatel) by chtěl mít co do činění a svěřil mu své finance určené k obchodování. Velmi rád bych vám přiblížil problematiku výběru brokera, rozdíl mezi jednotlivými typy brokerů a v neposlední řadě uvedu několik příkladů nejznámějších z nich.

Forex robot (AOS): Automatický obchodní systém

Snem některých obchodníků je obchodovat bez nutnosti jakéhokoliv zásahu do obchodu. Je to pouhá fikce nebo reálná záležitost? Kolik z nás věří, že "roboti" mohou profitabilně obchodovat? Na jakých principech fungují?

Forex volatilita

Forex volatilita, co je volatilita? Velmi užitečným nástrojem je ukazatel volatility na forexu. Grafy v této sekci ukazují volatilitu vybraného měnových párů v průběhu aktuální obchodní seance.

Forex zůstává největším trhem na světě

V dnešním článku se podíváme na nejnovější statistiky globálního obchodování na forexu. Banka pro mezinárodní vyrovnání plateb (BIS) totiž před pár týdny zveřejnila svůj pravidelný tříletý přehled, ve kterém detailně analyzuje vývoj na měnovém trhu. BIS je označována jako "centrální banka centrálních bank". Je nejstarší mezinárodní finanční organizací a hraje klíčovou roli při spolupráci centrálních bank a dalších institucí z finančního sektoru. Dnešní vzdělávací článek sice nebude zcela zaměřen na praktické informace z pohledu běžného tradera, ale i přesto přinese zajímavé a důležité poznatky.

Nejnovější články:

Vzdělávací články

🚀 FXstreet.cz & eToro přinášejí exkluzivní akci: Získejte 6měsíční členství ve VIP zóně ZDARMA

Očekávaná hodnota prop výzvy: Kdy se nákup challenge vyplatí?

VIP zóna FXstreet.cz v červenci 2026 byla pro klienty opět zisková

Léto v plném proudu, trhy také: Top 3 obchody traderů Fintokei na indexech a zlatě

Chamtivost a strach: Největší cenové pohyby na finančních trzích (červenec 2026)

Káva na rozcestí. Přinese rekordní úroda další pokles cen?

Stvořil elitní klub, kde Ameriku obral o 65 miliard. Madoff řídil největší Ponzi dějin

Akcie, dolar, bitcoin, zlato, ropa: Začíná to!

Historická data, kde je získat, jak připojit svého data providera do MultiCharts a proč je budeme potřebovat? (4. díl)

Jak obchodují profíci: Fibonacci trading - systém úspěšných traderů

🚀 FXstreet.cz & eToro přinášejí exkluzivní akci: Získejte 6měsíční členství ve VIP zóně ZDARMA

Očekávaná hodnota prop výzvy: Kdy se nákup challenge vyplatí?

VIP zóna FXstreet.cz v červenci 2026 byla pro klienty opět zisková

Léto v plném proudu, trhy také: Top 3 obchody traderů Fintokei na indexech a zlatě

Chamtivost a strach: Největší cenové pohyby na finančních trzích (červenec 2026)

Káva na rozcestí. Přinese rekordní úroda další pokles cen?

Stvořil elitní klub, kde Ameriku obral o 65 miliard. Madoff řídil největší Ponzi dějin

Akcie, dolar, bitcoin, zlato, ropa: Začíná to!

Historická data, kde je získat, jak připojit svého data providera do MultiCharts a proč je budeme potřebovat? (4. díl)

Jak obchodují profíci: Fibonacci trading - systém úspěšných traderů

Denní kalendář událostí

V USA inflační očekávání University of Michigan

V USA spotřebitelská důvěra University of Michigan

V USA maloobchodní tržby

V eurozóně hrubý domácí produkt (HDP)

Guvernérka RBA Michele Bullock

V USA aukce 30letých dluhopisů

V USA žádosti o podporu v nezaměstnanosti

V USA index PPI

V Británii hrubý domácí produkt (HDP)

Na Novém Zélandu inflační očekávání

V USA inflační očekávání University of Michigan

V USA spotřebitelská důvěra University of Michigan

V USA maloobchodní tržby

V eurozóně hrubý domácí produkt (HDP)

Guvernérka RBA Michele Bullock

V USA aukce 30letých dluhopisů

V USA žádosti o podporu v nezaměstnanosti

V USA index PPI

V Británii hrubý domácí produkt (HDP)

Na Novém Zélandu inflační očekávání

Tradingové analýzy a zprávy

Odhady: Zisky velkých firem z Evropy ve 2Q výrazně vzrostly

Zaměstnanec firmy: Akcií SpaceXu se zbavím, jakmile bude možnost

Americké akcie zakončily týden růstem, dolar po datech z trhu práce oslabil

Trump nadále usiluje o odvolání členky rady guvernérů Fedu Cookové

Hlavní akcionář Volkswagenu je ve ztrátě, automobilku vyzval k rychlým opatřením

Tržby skupiny CSG vzrostly meziročně na 78,8 mld. Kč

Komodity: Ceny ropy rostou po zprávě z amerického červencového trhu práce

Forex: Dolar oslabuje poté, co data ukázala úbytek pracovních míst v USA

Pražská burza v týdnu opět výrazně posílila, index PX stoupl o 2,94 procenta

Pražská burza sestoupila z historického maxima a vrátila se pod 2800 bodů

Odhady: Zisky velkých firem z Evropy ve 2Q výrazně vzrostly

Zaměstnanec firmy: Akcií SpaceXu se zbavím, jakmile bude možnost

Americké akcie zakončily týden růstem, dolar po datech z trhu práce oslabil

Trump nadále usiluje o odvolání členky rady guvernérů Fedu Cookové

Hlavní akcionář Volkswagenu je ve ztrátě, automobilku vyzval k rychlým opatřením

Tržby skupiny CSG vzrostly meziročně na 78,8 mld. Kč

Komodity: Ceny ropy rostou po zprávě z amerického červencového trhu práce

Forex: Dolar oslabuje poté, co data ukázala úbytek pracovních míst v USA

Pražská burza v týdnu opět výrazně posílila, index PX stoupl o 2,94 procenta

Pražská burza sestoupila z historického maxima a vrátila se pod 2800 bodů

Blogy uživatelů

Tajemství Fibonacci retracementu, které mění výsledky traderů

Intervence na japonském jenu neohrozí tamní akcie

Je to tady zase a index S&P 500 trhá nová historická maxima

Nedělní příprava: Dolarový index + vybrané měnové páry

Zlato vyráží k novým maximům: Tři důvody, proč žlutý kov opět dominuje

Prop challenge pro swing tradery? Fintokei mění pravidla hry

Krypto šeptanda: Co přinesl poslední týden v kryptosvětě (7. 8. 2026)

Tato legenda čeká krach jako v roce 1987!

Dosáhne SpaceX do roku 2030 tržeb ve výši 1 bilionu dolarů?

Analýza DAX, Nasdaq, EUR/USD: Zlepšený sentiment poslal DAX na nová maxima

Tajemství Fibonacci retracementu, které mění výsledky traderů

Intervence na japonském jenu neohrozí tamní akcie

Je to tady zase a index S&P 500 trhá nová historická maxima

Nedělní příprava: Dolarový index + vybrané měnové páry

Zlato vyráží k novým maximům: Tři důvody, proč žlutý kov opět dominuje

Prop challenge pro swing tradery? Fintokei mění pravidla hry

Krypto šeptanda: Co přinesl poslední týden v kryptosvětě (7. 8. 2026)

Tato legenda čeká krach jako v roce 1987!

Dosáhne SpaceX do roku 2030 tržeb ve výši 1 bilionu dolarů?

Analýza DAX, Nasdaq, EUR/USD: Zlepšený sentiment poslal DAX na nová maxima

Forexové online zpravodajství

Čerpadláři to s Čechy zase koulí? Litr ropy ve světě zlevnil o 2,50 Kč, ale litr nafty v ČR ve stejné době zdražil o více než 1 Kč

🎥 Týden na trzích: Jaké byly nejlepší a nejhorší výsledky minulého týdne? Zhodnocení výsledkové sezóny

Každý den chybí v práci kvůli pracovní neschopnosti téměř 214 tisíc lidí. Přesto stonáme kratší dobu než před covidem

Zámoří uzavřelo v kladných číslech, S&P500 na nových maximech

Nízká hladina Rýna dále zhoršuje potíže německého průmyslu

Pozitivní vývoj na Wall Street

Frankfurtská burza zakončuje týden růstem

Forex: Odolná česká ekonomika, slabší trh práce USA a levnější ropa

STANOVISKO AAVIT: Česko investovalo v roce 2025 do výzkumu a vývoje více než v předchozím období. Na Evropu ale stále ztrácí

Společnost Caterpillar překonala hranici 20 miliard USD: Datová centra a infrastruktura výrazně zvýšily zisk

Čerpadláři to s Čechy zase koulí? Litr ropy ve světě zlevnil o 2,50 Kč, ale litr nafty v ČR ve stejné době zdražil o více než 1 Kč

🎥 Týden na trzích: Jaké byly nejlepší a nejhorší výsledky minulého týdne? Zhodnocení výsledkové sezóny

Každý den chybí v práci kvůli pracovní neschopnosti téměř 214 tisíc lidí. Přesto stonáme kratší dobu než před covidem

Zámoří uzavřelo v kladných číslech, S&P500 na nových maximech

Nízká hladina Rýna dále zhoršuje potíže německého průmyslu

Pozitivní vývoj na Wall Street

Frankfurtská burza zakončuje týden růstem

Forex: Odolná česká ekonomika, slabší trh práce USA a levnější ropa

STANOVISKO AAVIT: Česko investovalo v roce 2025 do výzkumu a vývoje více než v předchozím období. Na Evropu ale stále ztrácí

Společnost Caterpillar překonala hranici 20 miliard USD: Datová centra a infrastruktura výrazně zvýšily zisk

Odborné kurzy a semináře

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Online přenos nebo osobní účast)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Záznam semináře)

Praktický workshop technické analýzy + profi obchodní systémy (Online - živý přenos)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Online přenos nebo osobní účast)

Nový seminář: Psychologie tradingu a profesionální Money-Management (Záznam semináře)

Ziskové obchodování akcií - praktický seminář (Záznam semináře)

Nový seminář: Psychologie tradingu a profesionální Money-Management

Ziskové obchodování akcií - praktický seminář

Praktický workshop technické analýzy + profi obchodní systémy (Záznam semináře)

Ziskové obchodování akcií - praktický seminář (Online přenos nebo osobní účast)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Online přenos nebo osobní účast)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Záznam semináře)

Praktický workshop technické analýzy + profi obchodní systémy (Online - živý přenos)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Online přenos nebo osobní účast)

Nový seminář: Psychologie tradingu a profesionální Money-Management (Záznam semináře)

Ziskové obchodování akcií - praktický seminář (Záznam semináře)

Nový seminář: Psychologie tradingu a profesionální Money-Management

Ziskové obchodování akcií - praktický seminář

Praktický workshop technické analýzy + profi obchodní systémy (Záznam semináře)

Ziskové obchodování akcií - praktický seminář (Online přenos nebo osobní účast)

Naposledy čtené:

Forexové online zpravodajství

Asijsko-pacifický index posiloval, v Japonsko se z důvodu svátku neobchodovalo

Forex: Koruna končí týden s minimální volatilitou

Ranní nadhoz - ČNB dnes sazby měnit nebude

Prognóza pro pár EUR/USD na 31. května 2024

Obrázky dňa – americké akcie sú drahšie ako počas 80-90 % času, kedy boli historicky v býčom trhu

BREAKING: Extrémně vysoké ceny plynu v Evropě!

Večerné zhrnutie

Červencové průzkumy v Německu signalizují stabilizaci. Přesvědčivé oživení je ale ještě daleko.

Bitcoin a fiskální realita: Timmer z Fidelity hodnotí další vývoj

Tržby Domino's Pizza ve 2Q mírně překonaly očekávání

Asijsko-pacifický index posiloval, v Japonsko se z důvodu svátku neobchodovalo

Forex: Koruna končí týden s minimální volatilitou

Ranní nadhoz - ČNB dnes sazby měnit nebude

Prognóza pro pár EUR/USD na 31. května 2024

Obrázky dňa – americké akcie sú drahšie ako počas 80-90 % času, kedy boli historicky v býčom trhu

BREAKING: Extrémně vysoké ceny plynu v Evropě!

Večerné zhrnutie

Červencové průzkumy v Německu signalizují stabilizaci. Přesvědčivé oživení je ale ještě daleko.

Bitcoin a fiskální realita: Timmer z Fidelity hodnotí další vývoj

Tržby Domino's Pizza ve 2Q mírně překonaly očekávání

Blogy uživatelů

Euro se bojí Trumpa

Výhľad na potenciálne obraty trhov

Realita tradingu

Nedělní příprava: Dolarový index + hlavní měnové páry

Co čekat tento týden od ECB?

Elliottovy vlny - analýza finančních trhů

Jak investuje Generace Z: Kuriózní nový trend v obchodování

Past na býky

Růžové brýle

Komentář k trhu 24.2.2011

Euro se bojí Trumpa

Výhľad na potenciálne obraty trhov

Realita tradingu

Nedělní příprava: Dolarový index + hlavní měnové páry

Co čekat tento týden od ECB?

Elliottovy vlny - analýza finančních trhů

Jak investuje Generace Z: Kuriózní nový trend v obchodování

Past na býky

Růžové brýle

Komentář k trhu 24.2.2011

Vzdělávací články

Risk-Management v Prop Tradingu

Hlavní ekonomické události v roce 2017

Leden 2025 ve VIP zóně: Nový rok začal vysokým ziskem pro klienty FXstreet.cz

Jak obchodovat „Price Action“ (11. díl)

Jednoduché obchodní systémy (část 1.)

Intradenní obchodníci XIII. - využití oscilátoru RSI - díl I.

Jak investují Leoš Mareš a Jindřich Šídlo?

Nejdůležitější ekonomické události roku 2017

Stáhnutí a orientace v platformě, kde budeme pracovat a tvořit obchodní roboty - Multicharts (3. díl)

Lira ve světě peněz neobstála. Příběh turecké měny definuje katastrofický pád

Risk-Management v Prop Tradingu

Hlavní ekonomické události v roce 2017

Leden 2025 ve VIP zóně: Nový rok začal vysokým ziskem pro klienty FXstreet.cz

Jak obchodovat „Price Action“ (11. díl)

Jednoduché obchodní systémy (část 1.)

Intradenní obchodníci XIII. - využití oscilátoru RSI - díl I.

Jak investují Leoš Mareš a Jindřich Šídlo?

Nejdůležitější ekonomické události roku 2017

Stáhnutí a orientace v platformě, kde budeme pracovat a tvořit obchodní roboty - Multicharts (3. díl)

Lira ve světě peněz neobstála. Příběh turecké měny definuje katastrofický pád

Tradingové analýzy a zprávy

ČNB ponechala sazby beze změny

GBP/JPY - Intradenní výhled 8.7.2026

Index spekulativního sentimentu 26.6.2014

Index spekulativního sentimentu 29.9.2021

Index DAX - Intradenní výhled 24.11.2025

Aktuálně otevřené forex pozice 22.6.2021

CNBC: Reakce Číny na cla se spíše zaměří na podporu ekonomiky

Aktuálně otevřené forex pozice 15.3.2023

Swingové obchodování GBP/USD 27.10.2025

Analýza hlavních měnových párů 31.5.2016

ČNB ponechala sazby beze změny

GBP/JPY - Intradenní výhled 8.7.2026

Index spekulativního sentimentu 26.6.2014

Index spekulativního sentimentu 29.9.2021

Index DAX - Intradenní výhled 24.11.2025

Aktuálně otevřené forex pozice 22.6.2021

CNBC: Reakce Číny na cla se spíše zaměří na podporu ekonomiky

Aktuálně otevřené forex pozice 15.3.2023

Swingové obchodování GBP/USD 27.10.2025

Analýza hlavních měnových párů 31.5.2016

Témata v diskusním fóru

EUR/USD

Technická analýza během krize koronaviru: Hlavní je zachovat chladnou hlavu

Tak jde čas: 19 týden 2012

Elliottova vlnová teorie pro měnový pár AUD/CAD, akcie Boeing a kryptoměnu Ethereum

Palladium: Analýzy více časových rámců (MN až D1)

EUR/GBP

FOREX trading

Jaký broker na začátek?

Broker pro obchodování zpráv

Moje cesta prop tradingem: Spekulace na oslabení indexu NASDAQ

EUR/USD

Technická analýza během krize koronaviru: Hlavní je zachovat chladnou hlavu

Tak jde čas: 19 týden 2012

Elliottova vlnová teorie pro měnový pár AUD/CAD, akcie Boeing a kryptoměnu Ethereum

Palladium: Analýzy více časových rámců (MN až D1)

EUR/GBP

FOREX trading

Jaký broker na začátek?

Broker pro obchodování zpráv

Moje cesta prop tradingem: Spekulace na oslabení indexu NASDAQ

reklama