Ticker Tape by TradingView

reklama

reklama

reklama

reklama

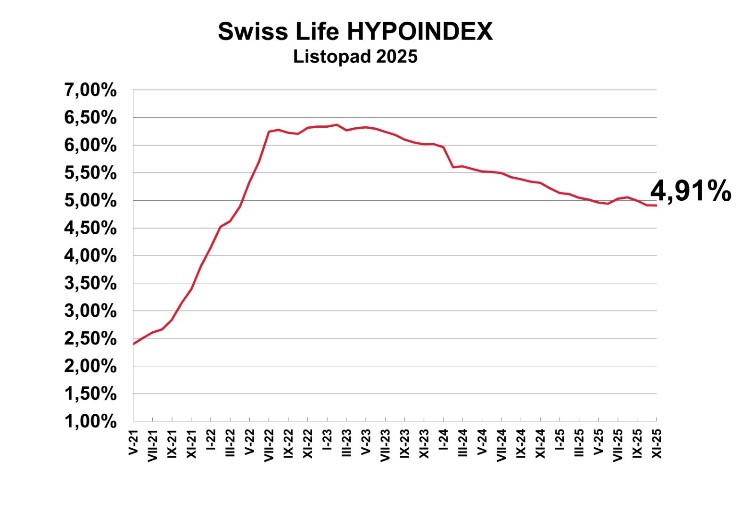

Swiss Life Hypoindex listopad 2025: Hypoteční sazby zamrzly. Trhem hýbe hlavně refinancování

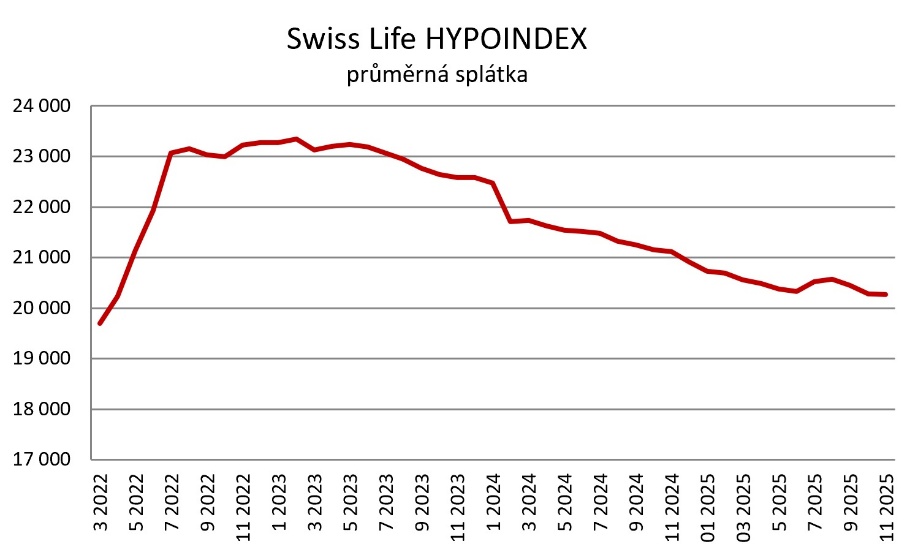

Měsíční splátka hypotéky na 3,5 mil. Kč sjednané do 80 % ceny nemovitosti se splatností 25 let při průměrné nabídkové sazbě 4,91 % p. a. činila v listopadu 20 268 korun.

Listopad nepřinesl na hypoteční trh žádné zlevnění – průměrná nabídková sazba podle Swiss Life Hypoindexu zůstala na 4,91 %. Zatímco banky vyčkávají, vláda ve svém programovém prohlášení slibuje levnější hypotéky. Odborníci ze Swiss Life Select však upozorňují, že tyto kroky mohou místo pomoci vyvolat růst inflace i cen nemovitostí.

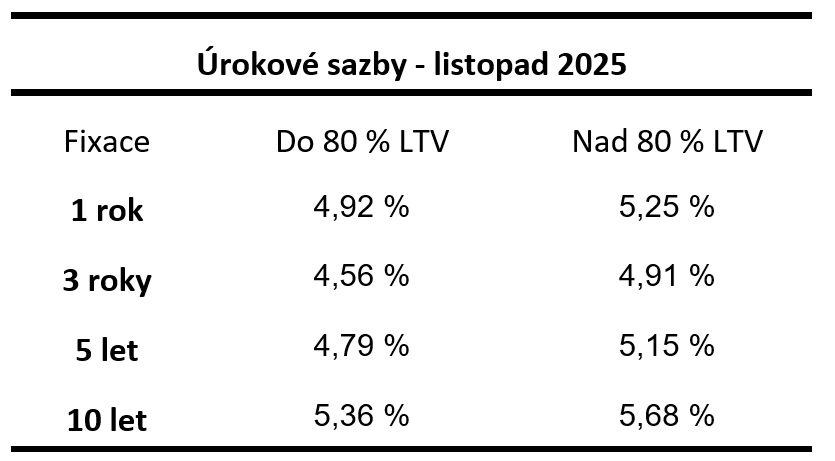

„Listopad přinesl na hypoteční trh stabilizaci – nebo stagnaci, záleží na úhlu pohledu. Podle aktuálních dat Swiss Life Hypoindexu se průměrná nabídková sazba hypoték udržela na úrovni 4,91 %, tedy na stejné hodnotě jako v říjnu. Za celý letošní rok tak úrokové sazby měřené Swiss Life Hypoindexem klesly o přibližně o třetinu procentního bodu. Nejvýhodnější podmínky aktuálně nabízejí hypotéky s tříletou fixací, jejichž průměrná sazba se pohybuje lehce nad hranicí 4,5 %,“ komentuje Jiří Sýkora, hypoteční analytik společnosti Swiss Life Select.

Při pohledu na jednotlivé fixace je situace pestřejší. Pětileté fixace u hypoték do 80 % hodnoty nemovitosti (LTV) se aktuálně pohybují lehce pod hranicí 4,8 %, zatímco tříleté fixace jsou o několik bazických bodů levnější. Dlouhodobé desetileté fixace naopak stagnují těsně pod hranicí 5,4 %, stejně jako jednoroční fixace, které se drží okolo 4,9 %. Rozdíly mezi jednotlivými délkami fixací tak nejsou výrazné, přesto však naznačují opatrnost bank při stanovování cen napříč délkami fixací.

Navzdory stagnaci úrokových sazeb se zatím nedá hovořit o výrazném oživení hypotečního trhu. Objem nově poskytnutých úvěrů na bydlení je sice meziročně vyšší, ale stále nedosahuje úrovní z roku 2020, kdy byly objemy sjednaných hypoték rekordní. Důvodů je hned několik – vysoké ceny nemovitostí, opatrnost domácností při přijímání dlouhodobých závazků a nejistota ohledně dalšího vývoje ekonomiky.

„Aktuální sazby kolem pěti procent jsou sice nižší než loni, ale pro řadu zájemců o vlastní bydlení zůstávají nad hranicí finanční dostupnosti,“ upozorňuje Jiří Sýkora, hypoteční analytik společnosti Swiss Life Select.

Swiss Life Hypoindex listopad 2025

Zdroj: Swiss Life Hypoindex

„Úrokové sazby hypoték se i nadále drží lehce pod pětiprocentní hranicí. Potvrzuje se tak to, o čem dlouhodobě hovoříme – banky v této nejisté době nebudou se sazbami výrazněji hýbat, dokud neuvidí jasný směr české i světové ekonomiky. Nejistota ohledně cel, kterou vyvolala americká administrativa, vývoj inflace, geopolitické konflikty a další faktory zatím nepřinášejí potřebnou stabilitu ani východisko. A je nepravděpodobné, že by se to v blízké době změnilo. Proto z tržního hlediska neočekáváme jiný vývoj než dosud – tedy stagnaci úrokových sazeb,“ vysvětluje Tom Kadeřábek, vedoucí produktového oddělení Swiss Life Select.

Trh žije refinancováním

Stagnace sazeb a opatrnost bank při jejich snižování přichází v období, kdy na trh proudí zvýšený počet žádostí o refinancování hypoték. Letos totiž dochází k hromadnému konci fixací sjednaných v letech 2020 a 2021, kdy se úrokové sazby běžně pohybovaly pod hranicí dvou procent. Klienti, kteří tehdy uzavřeli pětiletou fixaci s úrokem 1,89 %, jsou dnes postaveni před realitu refinancování za více než dvojnásobnou sazbu. Měsíční splátka hypotéky ve výši tří milionů korun se splatností 30 let tak vzroste z přibližně 10 900 Kč na 15 900 Kč. Takový nárůst představuje výrazný zásah do rozpočtu domácností.

„Refinancování se stává jednou z klíčových oblastí zájmu bank. Mnohé z nich proto nabízejí individuální sazby, poplatkové slevy nebo garantované podmínky při přechodu klienta z jiné instituce. Konkurenční boj v tomto segmentu způsobuje, že nabídky pro refinancující klienty bývají o 0,1 až 0,2procentního bodu nižší než standardní sazby určené pro nové úvěry. Banky se tímto způsobem snaží zmírnit odliv klientů a současně získat klienty jiných bank v rámci refinancování jako strategický prostor pro další růst,“ komentuje Jiří Sýkora, hypoteční analytik společnosti Swiss Life Select.

Podzim na hypotečním trhu končí bez dramatických změn, ale s jasnými signály. Trh vstupuje do fáze pozvolné stabilizace, kdy refinancování zůstává hlavním motorem většiny pohybů. Banky i klienti si stále více uvědomují, že éra extrémně levných peněz je definitivně u konce a nový „normál“ se ustaluje kolem úrovně 4,5 až 5 %.

„Otázkou zůstává, zda rok 2026 skutečně přinese očekávané uvolnění pod tuto hranici, nebo se současné sazby stanou dlouhodobým standardem,“ uzavírá Jiří Sýkora, hypoteční analytik společnosti Swiss Life Select.

Zahýbe nová vláda s hypotékami?

S cenami hypotečních úvěrů by mohla zahýbat nová česká vláda, která ve svém programovém prohlášení zmiňuje státní zvýhodněné půjčky, a především podporu úroků z hypoték při koupi prvního bytu. „To není nic jiného než státní dotace na bydlení. Budoucí premiér sice sliboval levné hypotéky, ale už tehdy bylo zřejmé, že na jejich cenu nemá prakticky žádnou přímou páku – kromě dotací. Banky budou v takovém modelu pouze zprostředkovatelem a stát jim bude kompenzovat část úroků, které nezaplatí klient. Nic ale není zadarmo. Levné hypotéky nakonec zaplatí daňoví poplatníci, tedy všichni ekonomicky aktivní občané,“ komentuje Tom Kadeřábek, vedoucí produktového oddělení Swiss Life Select.

„Tento přístup navíc povede k vyšší inflaci, a tedy k dalšímu zdražování bytů a domů, čímž se efektivita podpory výrazně sníží. Opět se tedy neřeší jádro pudla – tedy strana nabídky a skutečnost, že se nové byty prakticky nestaví. Vláda těmito kroky situaci nezlepší. Řeší totiž pouze poptávkovou stranu trhu, která při růstu automaticky vede k dražšímu bydlení. Dražší bydlení znamená vyšší inflaci. A pokud k tomu připočteme i další plánované rozpočtové kroky vlády, ty inflaci jen přitopí pod kotlem. Na to bude muset Česká národní banka reagovat – buď nesnižováním, nebo dokonce zvyšováním úrokových sazeb, což nevyhnutelně povede k dražším úvěrům. A čím dražší budou úvěry, tím více je bude muset stát dotovat,“ upřesňuje Tom Kadeřábek, vedoucí produktového oddělení Swiss Life Select.

„Dokud vláda nezačne řešit skutečný zdroj problému – tedy nízkou výstavbu – budeme se točit v bludném kruhu. Dotované hypotéky povedou k dražšímu bydlení, vyšším úrokovým sazbám a horšímu stavu veřejných financí. A to vše nakonec opět zaplatí daňoví poplatníci,“ uzavírá Tom Kadeřábek, vedoucí produktového oddělení Swiss Life Select.

Měsíční splátka se téměř nezměnila

Modelový příklad ukazuje, že měsíční splátka hypotečního úvěru ve výši 3,5 milionu Kč sjednaného do 80 % odhadní ceny nemovitosti (LTV) se splatností 25 let a při průměrné nabídkové sazbě 4,91 % p. a. zůstává téměř beze změny – činí 20 268 Kč.

Měsíční splátka – vzorový příklad

Průměrné nabídkové sazby u jednotlivých fixací

Zdroj: Swiss Life Hypoindex

Klíčová slova: Inflace | Analytik | Swiss Life | Sazby | Swiss | Česká národní banka | Úrokové sazby | Banky | Banka | Nemovitosti | Signály | Trh | Vývoj inflace | Světové ekonomiky | Ceny nemovitostí | Nejistota | Stagnace | Česká vláda | Swiss Life Select | Hypoindex | Objem | Zdražování | Prohlášení | Hypotéky | Hypoteční trh | Modelový příklad | Bydlení | Situace | Růst inflace | Americká administrativa | Vývoj | Sazby hypoték | Domácnosti | Další růst | Růst | Ekonomiky | LTV | Nové úvěry | Prostor pro další růst | Ceny | Nové byty | Odborníci | Sazba hypoték | ERA | Hypoteční sazby | Byty | Společnosti | Nová vláda | Vysoké ceny | TIM | 3М | Zdražování bytů | Instituce | Administrativa | Jasný směr | Tom Kadeřábek | Daňoví poplatníci | Vlastní bydlení | Vice | Swiss Life Hypoindex | Jiří Sýkora | Slevy | ProCent | Vysoké ceny nemovitostí | Dotace | Konflikty | Vlády | Občané | Geopolitické konflikty | Hodnoty nemovitostí | Národní banka | Nejistota ohledně cel |

Čtěte více

-

Swiss Life Hypoindex červen 2026: Hypotéky zdražují a drží se nad pěti procenty. Rozhodovat budou fixace a vyjednávání s bankou

Swiss Life Hypoindex v červnu vzrostl na 5,30 % a potvrdil, že hypoteční trh má za sebou tři měsíce citelného zdražování. Modelová splátka úvěru 3,5 milionu korun se od března zvýšila o více než osm set korun měsíčně. Domácnosti proto budou muset více počítat, porovnávat nabídky bank a pečlivěji zvažovat, jak dlouhou fixaci zvolit. -

Swiss Life Hypoindex duben 2024: Strmý pád sazeb se nekoná

Očekávání poklesu úroků hypoték spojovaná se změnou sazeb České národní banky se zatím pohledem klientů naplnila jen částečně. Zatímco ČNB snížila 20. března 2024 dvoutýdenní repo sazbu o pět desetin procentního bodu na 5,75 % p. a., úroky hypoték až tak výrazně neklesly. Průměrná nabídková sazba hypoték klesla k počátku dubna podle Swiss Life Hypoindexu o pět setin procentního bodu. -

Swiss Life Hypoindex duben 2025: Index se urputně drží nad 5 %, nejlepší sazby jsou u tříleté fixace

V dubnu 2022 to bylo naposledy, kdy se nabídkové sazby hypotečních úvěrů podle Swiss Life Hypoindexu pohybovaly pod 5% hranicí. Přesně po třech letech nad ní stále zůstávají, a to i přesto, že jen těsně. V dubnu 2025 totiž Swiss Life Hypoindex po dalším velmi mírném poklesu uzavřel na hodnotě 5,01 %. V současné době banky nabízejí nejvýhodnější sazby u tříleté fixace, přičemž podle Swiss Life Hypoindexu je to 4,71 %. Vývoj hypotečního trhu přidělává vrásky lidem, kterým letos končí pětileté fixace se sazbami kolem 2 %. Pro ně budou nové sazby krutým probuzením do hypoteční reality roku 2025. -

Swiss Life Hypoindex duben 2026: Hypotéky zdražily nejvíce od léta 2022. Reagují na napětí ve světě

Hypoteční trh rychle zareagoval na ekonomické dopady konfliktu na Blízkém východě a hypoteční sazby prudce vzrostly. Ještě v březnu 2026 dosahovala průměrná nabídková sazba 4,89 %, což dávalo naději na pozvolné zlevňování hypoték. Válka s Íránem a omezení dopravy v Hormuzském průlivu však situaci výrazně změnily. V dubnu vzrostla průměrná sazba na 5,18 %, což představuje meziměsíční nárůst o 0,29procentního bodu. Jde o nejvýraznější změnu za poslední období. -

Swiss Life Hypoindex květen 2024: Úrokové sazby hypoték (ne)překvapivě stagnují, banky vytvářejí „polštář“

Měsíční splátka hypotéky na 3,5 mil. Kč sjednané do 80 % ceny nemovitosti, a se splatností 25 let a při průměrné nabídkové sazbě 5,52 % p. a. činila v květnu 21 540 korun. -

Swiss Life Hypoindex květen 2025: Sazby hypoték poprvé po třech letech pod pěti procenty. Pokles pokračuje, tempo ale zůstává pomalé

Swiss Life Hypoindex se v květnu poprvé od jara 2022 dostal pod hranici pěti procent a aktuálně činí 4,96 %. Pokračuje tak trend mírného zlevňování hypoték. Nejvýhodnější jsou aktuálně úvěry s tříletou fixací, jejichž sazby se pohybují v průměru kolem 4,6 %. Pokles úroků však zatím nedoprovází zlevnění bydlení – naopak, ceny nemovitostí v Česku dál rostou. Důvodem je omezená výstavba i zvyšující se poptávka, kterou nižší sazby hypoték přiživují. Výsledkem je i rostoucí zájem o nájemní bydlení. -

Swiss Life Hypoindex květen 2026 Hypotéky brzdí světová nejistota. Sazby se drží nad pětiprocentní hranicí

Měsíční splátka hypotéky na 3,5 mil. Kč sjednané do 80 % ceny nemovitosti se splatností 25 let při průměrné nabídkové sazbě 5,19 % p. a. činila v květnu 20 858 korun. -

Swiss Life Hypoindex leden 2025: V lednu sazby hypoték klesly, na úrokový sešup však letos zapomeňme

Měsíční splátka hypotéky na 3,5 mil. Kč sjednané do 80 % ceny nemovitosti se splatností 25 let při průměrné nabídkové sazbě 5,13 % p.a. činila v lednu 20 730 korun. -

Swiss Life Hypoindex leden 2026: Hypotéky mírně zdražily. Sen čekání na nízké sazby končí

Pokles hypotečních sazeb se zastavil a začátek roku 2026 přinesl první mírný růst. Podle Swiss Life Hypoindexu se průměrná nabídková sazba v lednu zvýšila na 4,94 %, což znamená nárůst o tři bazické body. Jde o první drobný růst sazeb od loňského léta. Podle expertů Swiss Life Select se hypoteční trh dostal do fáze stagnace, ve které je racionálnější řešit financování než vyčkávat na další pokles sazeb. -

Swiss Life Hypoindex listopad 2024: Sazby hypoték klesají, ale pomaleji než hlemýždím tempem

Měsíční splátka hypotéky na 3,5 mil. Kč sjednané do 80 % ceny nemovitosti se splatností 25 let při průměrné nabídkové sazbě 5,32 % p.a. činila v listopadu 21 116 korun. -

Swiss Life Hypoindex prosinec 2023: Sazby stagnují pod vrcholem. Co čekat v roce 2024?

Měsíční splátka hypotéky na 3,5 mil. Kč sjednané do 80 % ceny nemovitosti, splatnosti 25 let a průměrné nabídkové sazbě 6,02 % p. a. se v prosinci nepatrně zvýšila o 7 korun na 22 589 korun. -

Swiss Life Hypoindex prosinec 2024: Pokles sazeb hypoték na přelomu roku pozvolna zrychluje

Měsíční splátka hypotéky na 3,5 mil. Kč sjednané do 80 % ceny nemovitosti se splatností 25 let při průměrné nabídkové sazbě 5,22 % p.a. činila v prosinci 20 909 korun. -

Swiss Life Hypoindex prosinec 2025 Hypotéky dál přešlapují na místě. Rok končí na 4,91 %

Úrokové sazby hypoték letos klesly jen o tři desetiny procentního bodu a závěr roku přinesl podle Swiss Life Hypoindexu stagnaci na úrovni 4,91 %. Ani v roce 2026 patrně nepřijdou dramatické změny, jen pozvolné snižování v řádu desetin procentního bodu. Na návrat k extrémně levným hypotékám však trh může rovnou zapomenout. -

Swiss Life Hypoindex říjen 2023: ČNB sazby nezměnila, hypotéky přesto dál zlevňují

Měsíční splátka hypotéky na 3,5 mil. Kč sjednané do 80 % ceny nemovitosti, splatnosti 25 let a průměrné nabídkové sazbě 6,05 % p. a. klesla o 120 korun na 22 650 korun -

Swiss Life Hypoindex říjen 2024: Úroky hypoték se pevně zabetonovaly nad 5 %

Měsíční splátka hypotéky na 3,5 mil. Kč sjednané do 80 % ceny nemovitosti se splatností 25 let při průměrné nabídkové sazbě 5,34 % p. a. činila v říjnu 21 155 korun. -

Swiss Life Hypoindex říjen 2025: Hypoteční sazby v říjnu klesly nejvíce od začátku roku

Měsíční splátka hypotéky na 3,5 mil. Kč sjednané do 80 % ceny nemovitosti se splatností 25 let při průměrné nabídkové sazbě 4,91 % p. a. činila v říjnu 20 278 korun. -

Swiss Life Hypoindex srpen 2023: Hypoteční sazby klesají třetí měsíc v řadě

Měsíční splátka hypotéky na 3,5 mil. Kč sjednané do 80 % ceny nemovitosti, splatnosti 25 let a průměrné nabídkové sazbě 6,19 % p. a. se v srpnu snížila o 118 korun na 22 950 korun. -

Swiss Life Hypoindex srpen 2024: Na levnější hypotéky si musíme ještě chvíli počkat

Měsíční splátka hypotéky na 3,5 mil. Kč sjednané do 80 % ceny nemovitosti se splatností 25 let při průměrné nabídkové sazbě 5,42 % p. a. činila v srpnu 21 326 korun. -

Swiss Life Hypoindex srpen 2025 Prázdniny hypotékám nepřejí: průměrná sazba opět nad pěti procenty, výjimky ale zůstávají

Úrokové sazby hypotečních úvěrů se podle Swiss Life Hypoindexu pod hranicí pěti procent udržely jen dva měsíce – v květnu a červnu, přesně po třech letech. Letošní prázdniny ale hypotékám nepřejí: průměrné nabídkové sazby se v červenci i srpnu vrátily nad pětiprocentní hranici a v srpnu přidaly další dva bazické body na 5,05 %. U tříleté fixace s LTV do 80 % lze však podle Swiss Life Hypoindexu stále získat hypotéku za 4,67 %. -

Swiss Life Hypoindex únor 2025: Začíná sezóna jarních akčních nabídek lepších sazeb. Češi se však šoku při letošní otočce pětiletých fixací nevyhnou

Měsíční splátka hypotéky na 3,5 mil. Kč sjednané do 80 % ceny nemovitosti se splatností 25 let při průměrné nabídkové sazbě 5,11 % p.a. činila v únoru 20 692 korun.

Forex - doporučené články:

Co je FOREX?

Základní informace o finančním trhu FOREX. Forex je obchodování s cizími měnami (forex trading) a je zároveň největším a také nejlikvidnějším finančním trhem na světě.

Forex pro začátečníky

Forex je celosvětová burzovní síť, v jejímž rámci se obchoduje se všemi světovými měnami, včetně české koruny. Na forexu obchodují banky, fondy, pojišťovny, brokeři a podobné instituce, ale také jednotlivci, je otevřený všem.

1. část - Co to vlastně forex je?

FOREX = International Interbank FOReign EXchange. Mezinárodní devizový trh - jednoduše obchodování s cizími měnami - obchodování se směnnými kurzy.

VIP zóna - Forex Asistent

Nabízíme vám jedinečnou příležitost stát se součástí týmu elitních obchodníků FXstreet.cz. Ve spolupráci s předními úspěšnými obchodníky jsme pro vás připravili unikátní VIP skupinu (speciální uzavřená sekce na webu), až doposud využívanou pouze několika profesionálními tradery, a k tomu i exkluzivní VIP indikátory, doposud úspěšně používané pouze k soukromým účelům. Nyní se vám otevírá možnost stát se součástí této VIP skupiny, díky které získáte jedinečné know-how pro obchodování na forexu, výjimečné VIP indikátory, a tím také náskok před drtivou většinou ostatních účastníků trhu.

Forex brokeři - jak správně vybrat

V podstatě každého, kdo by chtěl obchodovat forex, čeká jednou rozhodování o tom, s jakým brokerem (přeloženo jako makléř/broker nebo zprostředkovatel) by chtěl mít co do činění a svěřil mu své finance určené k obchodování. Velmi rád bych vám přiblížil problematiku výběru brokera, rozdíl mezi jednotlivými typy brokerů a v neposlední řadě uvedu několik příkladů nejznámějších z nich.

Forex robot (AOS): Automatický obchodní systém

Snem některých obchodníků je obchodovat bez nutnosti jakéhokoliv zásahu do obchodu. Je to pouhá fikce nebo reálná záležitost? Kolik z nás věří, že "roboti" mohou profitabilně obchodovat? Na jakých principech fungují?

Forex volatilita

Forex volatilita, co je volatilita? Velmi užitečným nástrojem je ukazatel volatility na forexu. Grafy v této sekci ukazují volatilitu vybraného měnových párů v průběhu aktuální obchodní seance.

Forex zůstává největším trhem na světě

V dnešním článku se podíváme na nejnovější statistiky globálního obchodování na forexu. Banka pro mezinárodní vyrovnání plateb (BIS) totiž před pár týdny zveřejnila svůj pravidelný tříletý přehled, ve kterém detailně analyzuje vývoj na měnovém trhu. BIS je označována jako "centrální banka centrálních bank". Je nejstarší mezinárodní finanční organizací a hraje klíčovou roli při spolupráci centrálních bank a dalších institucí z finančního sektoru. Dnešní vzdělávací článek sice nebude zcela zaměřen na praktické informace z pohledu běžného tradera, ale i přesto přinese zajímavé a důležité poznatky.

Nejnovější články:

Vzdělávací články

VIP zóna FXstreet.cz v červenci 2026 byla pro klienty opět zisková

Léto v plném proudu, trhy také: Top 3 obchody traderů Fintokei na indexech a zlatě

Chamtivost a strach: Největší cenové pohyby na finančních trzích (červenec 2026)

Káva na rozcestí. Přinese rekordní úroda další pokles cen?

Stvořil elitní klub, kde Ameriku obral o 65 miliard. Madoff řídil největší Ponzi dějin

Akcie, dolar, bitcoin, zlato, ropa: Začíná to!

Historická data, kde je získat, jak připojit svého data providera do MultiCharts a proč je budeme potřebovat? (4. díl)

Jak obchodují profíci: Fibonacci trading - systém úspěšných traderů

Burza v LA chtěla sesadit Wall Street. Místo ropných obchodů dnes místem duní basy

Ošidil hosty v restauraci a pak obral Ameriku o miliony. Nápad na obří podvod dostal Ponzi náhodou

VIP zóna FXstreet.cz v červenci 2026 byla pro klienty opět zisková

Léto v plném proudu, trhy také: Top 3 obchody traderů Fintokei na indexech a zlatě

Chamtivost a strach: Největší cenové pohyby na finančních trzích (červenec 2026)

Káva na rozcestí. Přinese rekordní úroda další pokles cen?

Stvořil elitní klub, kde Ameriku obral o 65 miliard. Madoff řídil největší Ponzi dějin

Akcie, dolar, bitcoin, zlato, ropa: Začíná to!

Historická data, kde je získat, jak připojit svého data providera do MultiCharts a proč je budeme potřebovat? (4. díl)

Jak obchodují profíci: Fibonacci trading - systém úspěšných traderů

Burza v LA chtěla sesadit Wall Street. Místo ropných obchodů dnes místem duní basy

Ošidil hosty v restauraci a pak obral Ameriku o miliony. Nápad na obří podvod dostal Ponzi náhodou

Denní kalendář událostí

V USA bude mít slovo prezident Donald Trump

V USA týdenní statistický bulletin API

V Kanadě Ivey index PMI

V USA průměrný hodinový výdělek

V USA míra nezaměstnanosti

V USA NFP report zaměstnanosti

V Kanadě míra nezaměstnanosti

V USA zásoby zemního plynu

V USA žádosti o podporu v nezaměstnanosti

V eurozóně maloobchodní tržby

V USA bude mít slovo prezident Donald Trump

V USA týdenní statistický bulletin API

V Kanadě Ivey index PMI

V USA průměrný hodinový výdělek

V USA míra nezaměstnanosti

V USA NFP report zaměstnanosti

V Kanadě míra nezaměstnanosti

V USA zásoby zemního plynu

V USA žádosti o podporu v nezaměstnanosti

V eurozóně maloobchodní tržby

Tradingové analýzy a zprávy

Komodity: Ceny ropy po zprávě o vývoji zásob ve Spojených státech klesají

Forex: Dolar oslabuje na šestitýdenní minimum kvůli nadějím na urovnání s Íránem

Pražská burza vylepšila půlroční maxima, pomohly akcie Erste, Monety a CSG

Forex: Koruna den před zasedáním ČNB nepatrně oslabila k euru, vůči dolaru zpevnila

Swingové obchodování GBP/USD 5.8.2026

Swingové obchodování etherea 5.8.2026

Swingové obchodování AUD/USD 5.8.2026

Forex sentiment 5.8.2026

FCA varuje před brokerem Sync-digital.co

Swingové obchodování Nasdaqu 5.8.2026

Komodity: Ceny ropy po zprávě o vývoji zásob ve Spojených státech klesají

Forex: Dolar oslabuje na šestitýdenní minimum kvůli nadějím na urovnání s Íránem

Pražská burza vylepšila půlroční maxima, pomohly akcie Erste, Monety a CSG

Forex: Koruna den před zasedáním ČNB nepatrně oslabila k euru, vůči dolaru zpevnila

Swingové obchodování GBP/USD 5.8.2026

Swingové obchodování etherea 5.8.2026

Swingové obchodování AUD/USD 5.8.2026

Forex sentiment 5.8.2026

FCA varuje před brokerem Sync-digital.co

Swingové obchodování Nasdaqu 5.8.2026

Blogy uživatelů

Měnový pár EUR/AUD: Multitimeframe analýza (W1–H4)

Akciová analýza: Výsledky McDonald’s nepotěšily, ale ani neurazily. Jakou vizi společnost prezentovala?

Akcie Microsoftu zlomily 26 let starý rekord. Důvod překvapil i samotné investory

RebelsFunding: Príležitosť pre Vás je tu!

FOMO a kvartální výsledky: Jak vyhodnotit potenciál a riziko?

Proč v období ztrát nesahat do funkční strategie

Jak obchodovat formace Double Top (M pattern) a Double Bottom (W pattern)

NASDAQ po silném růstu koriguje. Co stojí za změnou nálady investorů?

INVESTIČNÍ GLOSA: Trump americký nákup jenů nálepkuje přátelstvím. Pravda je jinde

Koordinované intervecnie JPY a ďalšie zaujímavosti!

Měnový pár EUR/AUD: Multitimeframe analýza (W1–H4)

Akciová analýza: Výsledky McDonald’s nepotěšily, ale ani neurazily. Jakou vizi společnost prezentovala?

Akcie Microsoftu zlomily 26 let starý rekord. Důvod překvapil i samotné investory

RebelsFunding: Príležitosť pre Vás je tu!

FOMO a kvartální výsledky: Jak vyhodnotit potenciál a riziko?

Proč v období ztrát nesahat do funkční strategie

Jak obchodovat formace Double Top (M pattern) a Double Bottom (W pattern)

NASDAQ po silném růstu koriguje. Co stojí za změnou nálady investorů?

INVESTIČNÍ GLOSA: Trump americký nákup jenů nálepkuje přátelstvím. Pravda je jinde

Koordinované intervecnie JPY a ďalšie zaujímavosti!

Forexové online zpravodajství

Ozvěny trhu: Sazby ČNB zůstanou výše, i když inflace klesla pod cíl

Dění na frankfurtské burze ve středu určovaly firemní výsledky, přičemž index DAX mírně oslabil

CVS Health ve 2Q překonala odhady a zvýšila celoroční výhled, akcie klesají kvůli obavám o rok 2027

Pražská burza při smíšeném vývoji nepatrně rostla

Walt Disney ve 3Q překonal odhady zisku, potvrdil celoroční výhled a zvýšil cíl zpětných odkupů

Forex: Inflace v ČR vzrostla na 1,7 %, globální trhy na vlně optimismu

Indická rupie má narazit na strop. RBI může bránit hranici 97 za dolar 🏦

US Open: AMD a SpaceX neoslnily, ale širší trh zůstává odolný

Wall Street v úvodu středečního obchodování roste, výsledková sezóna pokračuje

USA: Index nákupních manažerů PMI ve službách v červenci podle konečných dat na 54,6 b.

Ozvěny trhu: Sazby ČNB zůstanou výše, i když inflace klesla pod cíl

Dění na frankfurtské burze ve středu určovaly firemní výsledky, přičemž index DAX mírně oslabil

CVS Health ve 2Q překonala odhady a zvýšila celoroční výhled, akcie klesají kvůli obavám o rok 2027

Pražská burza při smíšeném vývoji nepatrně rostla

Walt Disney ve 3Q překonal odhady zisku, potvrdil celoroční výhled a zvýšil cíl zpětných odkupů

Forex: Inflace v ČR vzrostla na 1,7 %, globální trhy na vlně optimismu

Indická rupie má narazit na strop. RBI může bránit hranici 97 za dolar 🏦

US Open: AMD a SpaceX neoslnily, ale širší trh zůstává odolný

Wall Street v úvodu středečního obchodování roste, výsledková sezóna pokračuje

USA: Index nákupních manažerů PMI ve službách v červenci podle konečných dat na 54,6 b.

Odborné kurzy a semináře

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Online přenos nebo osobní účast)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Záznam semináře)

Praktický workshop technické analýzy + profi obchodní systémy (Online - živý přenos)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Online přenos nebo osobní účast)

Nový seminář: Psychologie tradingu a profesionální Money-Management (Záznam semináře)

Ziskové obchodování akcií - praktický seminář (Záznam semináře)

Nový seminář: Psychologie tradingu a profesionální Money-Management

Ziskové obchodování akcií - praktický seminář

Praktický workshop technické analýzy + profi obchodní systémy (Záznam semináře)

Ziskové obchodování akcií - praktický seminář (Online přenos nebo osobní účast)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Online přenos nebo osobní účast)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Záznam semináře)

Praktický workshop technické analýzy + profi obchodní systémy (Online - živý přenos)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Online přenos nebo osobní účast)

Nový seminář: Psychologie tradingu a profesionální Money-Management (Záznam semináře)

Ziskové obchodování akcií - praktický seminář (Záznam semináře)

Nový seminář: Psychologie tradingu a profesionální Money-Management

Ziskové obchodování akcií - praktický seminář

Praktický workshop technické analýzy + profi obchodní systémy (Záznam semináře)

Ziskové obchodování akcií - praktický seminář (Online přenos nebo osobní účast)

Naposledy čtené:

Forexové online zpravodajství

GBP/USD – Denní pohled 2.4.2014

Francouzské luxusní společnosti a banky posilují s růstem inflace

Powell poslal americké akcie nadol

Ranní komentář: Korekce na big techu, Duna 2 a žaloba na Philip Morris

USA: Obchodní bilance v říjnu se schodkem 73,8 mld. USD při očekávání -75 mld. USD

Zlato roste o 2 % a dosahuje měsíčního maxima 🔼 Dolar a ropa táhnou kovy vzhůru

Ranní komentář: Korekce na WBD, budocnost amerického TikToku a dnešní Fed

Stříbro má dnes potenciál oslabit směrem k nejbližší úrovni supportu

BTC/USD: možný býčí růst | 11. ledna 2023

Krypto novinky 2: Bitcoin ignoruje růst na Wall Street. Vrátí se býčí trh kryptoměn?

GBP/USD – Denní pohled 2.4.2014

Francouzské luxusní společnosti a banky posilují s růstem inflace

Powell poslal americké akcie nadol

Ranní komentář: Korekce na big techu, Duna 2 a žaloba na Philip Morris

USA: Obchodní bilance v říjnu se schodkem 73,8 mld. USD při očekávání -75 mld. USD

Zlato roste o 2 % a dosahuje měsíčního maxima 🔼 Dolar a ropa táhnou kovy vzhůru

Ranní komentář: Korekce na WBD, budocnost amerického TikToku a dnešní Fed

Stříbro má dnes potenciál oslabit směrem k nejbližší úrovni supportu

BTC/USD: možný býčí růst | 11. ledna 2023

Krypto novinky 2: Bitcoin ignoruje růst na Wall Street. Vrátí se býčí trh kryptoměn?

Blogy uživatelů

Zlato by mohlo konsolidovat v oblasti kolem 1 710 USD

Triky pro začínající tradery

O co v této krizi vlastně jde a kdy skončí

Praktické okénko: Jsme na začátku nové nákupní vlny?

„PRO“ ÚČET NEBO „STANDARD“?

FX týždňový výhľad 24.7. - 28.7.2017

Praktická ukázka: Nevydržel jsem to

Emoční inteligence v tradingu

Akcie Microsoftu zlomily 26 let starý rekord. Důvod překvapil i samotné investory

Měnový pár EUR/AUD: Multitimeframe analýza (W1–H4)

Zlato by mohlo konsolidovat v oblasti kolem 1 710 USD

Triky pro začínající tradery

O co v této krizi vlastně jde a kdy skončí

Praktické okénko: Jsme na začátku nové nákupní vlny?

„PRO“ ÚČET NEBO „STANDARD“?

FX týždňový výhľad 24.7. - 28.7.2017

Praktická ukázka: Nevydržel jsem to

Emoční inteligence v tradingu

Akcie Microsoftu zlomily 26 let starý rekord. Důvod překvapil i samotné investory

Měnový pár EUR/AUD: Multitimeframe analýza (W1–H4)

Vzdělávací články

Seriál o ETF: Total Expense Ratio aneb kolik zaplatíte na poplatcích (díl 5.)

Červen 2026 byl pro klienty VIP zóny FXstreet.cz další ziskový měsíc

VIP zóna FXstreet.cz v červenci 2026 byla pro klienty opět zisková

Index NASDAQ: Vše o investování a obchodování oblíbeného akciového indexu

Kdo je to zablokovaný trader a jak to překonat

Členové VIP zóny FXstreet.cz v dubnu 2026 sklízeli stabilní zisky

Co je úkolem tradera?

Členové VIP zóny FXstreet.cz v květnu 2026 byli opět v zisku

Jak se bránit frustraci z tradingu?

Jak mohou forexoví obchodníci využít CFD akcie?

Seriál o ETF: Total Expense Ratio aneb kolik zaplatíte na poplatcích (díl 5.)

Červen 2026 byl pro klienty VIP zóny FXstreet.cz další ziskový měsíc

VIP zóna FXstreet.cz v červenci 2026 byla pro klienty opět zisková

Index NASDAQ: Vše o investování a obchodování oblíbeného akciového indexu

Kdo je to zablokovaný trader a jak to překonat

Členové VIP zóny FXstreet.cz v dubnu 2026 sklízeli stabilní zisky

Co je úkolem tradera?

Členové VIP zóny FXstreet.cz v květnu 2026 byli opět v zisku

Jak se bránit frustraci z tradingu?

Jak mohou forexoví obchodníci využít CFD akcie?

Tradingové analýzy a zprávy

GBP/USD - Intradenní výhled 24.3.2017

Analýza GBP/USD, EUR/GBP a USD/CAD

NASDAQ 100 - Intradenní výhled 3.2.2020

Forex: Dolarový index se vrací do obchodního pásma

Forex: CAD/JPY se odráží od supportu klesajícího trendového kanálu

ECB může zavést záporné depozitní sazby

Swingové obchodování GBP/USD 5.8.2026

Forex: Koruna den před zasedáním ČNB nepatrně oslabila k euru, vůči dolaru zpevnila

ČNB potvrdí své nastavení měnové politiky

Swingové obchodování zlata 5.8.2026

GBP/USD - Intradenní výhled 24.3.2017

Analýza GBP/USD, EUR/GBP a USD/CAD

NASDAQ 100 - Intradenní výhled 3.2.2020

Forex: Dolarový index se vrací do obchodního pásma

Forex: CAD/JPY se odráží od supportu klesajícího trendového kanálu

ECB může zavést záporné depozitní sazby

Swingové obchodování GBP/USD 5.8.2026

Forex: Koruna den před zasedáním ČNB nepatrně oslabila k euru, vůči dolaru zpevnila

ČNB potvrdí své nastavení měnové politiky

Swingové obchodování zlata 5.8.2026

Témata v diskusním fóru

EUR/USD

Index S&P 500

Průvodce typologie tradera 3. část: technický obchodník

Proč netrpělivost nahrává ztrátám?

Může být prop trading návykový?

Pohled do budoucnosti – trendy v chování spotřebitelů (7. díl)

Ako sa to všetko začalo . . .

Akciové indexy

Technická analýza EUR/GBP, NZD/CAD a GBP/AUD

Výběr z nedělní přípravy: EUR/USD a GBP/USD

EUR/USD

Index S&P 500

Průvodce typologie tradera 3. část: technický obchodník

Proč netrpělivost nahrává ztrátám?

Může být prop trading návykový?

Pohled do budoucnosti – trendy v chování spotřebitelů (7. díl)

Ako sa to všetko začalo . . .

Akciové indexy

Technická analýza EUR/GBP, NZD/CAD a GBP/AUD

Výběr z nedělní přípravy: EUR/USD a GBP/USD

reklama