Ticker Tape by TradingView

reklama

reklama

reklama

reklama

Dopady zavedení systému občanských emisních povolenek (EU ETS 2) na běžnou českou domácnost do roku 2030

Abstrakt

Evropská unie v rámci plnění klimatických cílů vyplývajících z programu Fit for 55, jako součást širší strategie Zelené dohody pro Evropu (Green Deal), zavádí nový systém obchodování s emisními povolenkami, označovaný jako EU ETS 2. Tento systém se na rozdíl od dosavadního režimu EU ETS 1, který se vztahuje především na průmyslové emise, nově rozšíří na sektor domácností a silniční dopravy. Analýza se zaměřuje na ekonomické dopady tohoto opatření na běžnou českou domácnost a vychází z aktuálních tržních údajů, predikcí renomovaných evropských institucí a veřejně dostupných modelových výpočtů. Výsledky ukazují, že zavedení systému občanských povolenek bude pro průměrnou českou domácnost znamenat roční nárůst výdajů až o 83 000 Kč, a to již mezi lety 2027 a 2030. Možné navrhované zpřísnění Zelené dohody pro Evropu by navíc mohlo tyto náklady ještě zvýšit. Regulační mechanismus, mající cenu povolenek držet v žádoucích mezích, přitom nemusí dostatečně účinný, aby excesivní ceně zabránil. Části domácností, těm sociálně zranitelnějším, ovšem od vysokých nákladů spjatých s povolenkami uleví Sociální klimatický fond.

Trinity Bank

Červenec 2025

Úvod

Evropská unie v rámci své klimatické strategie Zelená dohoda pro Evropu (Green Deal) a konkrétně prostřednictvím programu Fit for 55 směřuje k zásadnímu rozšíření systému obchodování s emisními povolenkami. Od roku 2027 má vstoupit v platnost druhý emisní systém – EU ETS 2, který se na rozdíl od stávajícího systému EU ETS 1 nebude vztahovat pouze na velké průmyslové provozy, ale i na emise pocházející ze spalování paliv v sektoru dopravy a domácností, ale například i menších průmyslových podniků a provozů. Tato takzvaná občanská povolenka, někdy také označovaná jako „povolenka pro domácnosti“, znamená zásadní rozšíření zpoplatnění emisí na širokou veřejnost.

Zatímco stávající systém EU ETS 1 pokrývá přibližně 40 % emisí EU, nový systém EU ETS 2 zvýší tento podíl výrazně, a to za cenu znatelného zvýšení nákladů na život u domácností, které využívají fosilní paliva pro dopravu nebo vytápění, k tomu zesílí obecné inflační tlaky. Cílem této analýzy je na základě dostupných dat, tržních očekávání a predikcí renomovaných institucí kvantifikovat reálný finanční dopad zavedení EU ETS 2 na běžnou českou domácnost v období let 2027 až 2030.

1. Aktuální tržní cena emisní povolenky a rozdíl oproti oficiálnímu stropu

Ke dni 31. července 2025 dosáhla cena termínového kontraktu na emisní povolenku EU určenou pro domácnosti pro rok 2027 na londýnské burze ICE hodnoty 83,84 eura za kus (viz ICE, 2025). Tato cena je citelně vyšší než takzvaný cenový strop EU, který je stanoven na 45 eur za tunu emisí v cenách roku 2020. Po započtení inflace odpovídá tento strop přibližně 59 eurům za tunu emisí v cenách roku 2027, jak vyplývá z predikce nizozemské banky ABN Amro (viz ABN Amro, 2025).

Tržní cena kontraktu tak inflačně neupravený strop, 45 eur, překračuje o více než 86 %, inflačně upravený strop pak o více než 42 %, což lze oboje interpretovat jako silný signál nedůvěry investorů v to, že Evropská komise bude schopna cenový strop dodržet, a přitom zároveň plnit své emisní cíle. Pokud by Evropská unie chtěla strop zachovat, musela by podle odborných institucí ustoupit ze svých závazků v rámci Green Dealu, neboť nízké ceny emisí by nevedly k dostatečnému tlaku na dekarbonizaci.

2. Akademické a odborné predikce vývoje cen

V odborných a akademických kruzích již delší dobu panují pochybnosti ohledně možnosti udržení nízkého cenového stropu. Mnozí odborníci zpochybňují reálnou dosažitelnost stanoveného stropu, na nějž se často odkazují i mnozí čeští politici.

Například Univerzita v Kolíně nad Rýnem v dubnu 2025 publikovala analýzu (viz EWI, 2025), podle níž je nerealistické očekávat, že by cena povolenky druhého typu, EU ETS 2, klesla pod 250 eur za tunu emisí, pokud má být zajištěno plnění cílů Fit for 55. Tato cena má být podle výpočtů dosažena ještě před rokem 2030. Studie zároveň upozorňuje, že nižší ceny by znamenaly nedostatečné ekonomické signály pro přechod domácností na nízkoemisní technologie.

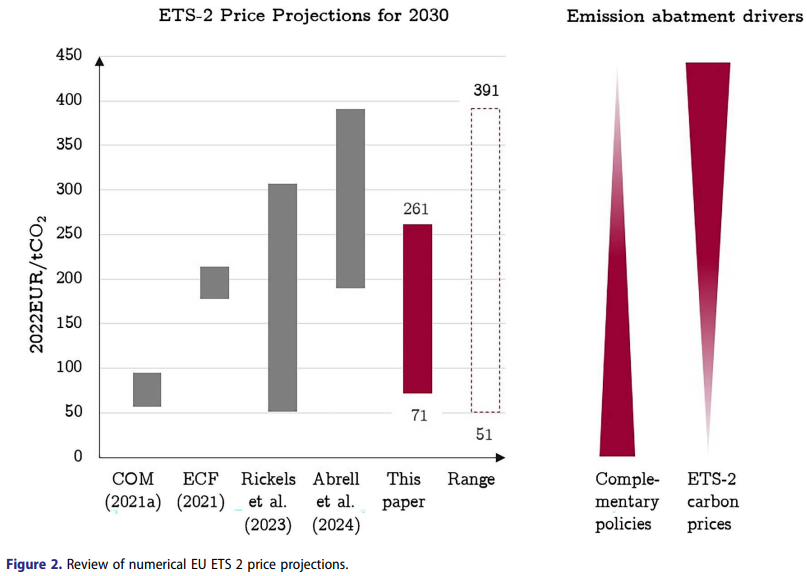

Podobné závěry vyplývají i ze studie Postupimského institutu výzkumu klimatických vlivů (Potsdam Institute for Climate Impact Research (viz PIK, 2025)), která uvádí různé scénáře vývoje cen emisních povolenek EU ETS 2 k roku 2030 (v cenách roku 2022). Mezi nimi se nachází i výrazně nižší odhad Evropské komise (v grafu níže označený jako „COM“). Graf níže dále zachycuje například to, že Podle European Climate Foundation („ECF“) musí stát povolenka EU ETS 2 v průměru necelých 200 eur (opět v cenách roku 2022). Dle týmu vědců převážně z Institutu pro světovou ekonomiku v německém Kielu to musí být necelých 180 eur (viz „Rickels et al.“; taktéž v cenách roku 2022). Konečně, podle vědců Projektu Kopernikus, který financuje německá vláda, to musí být v průměru dokonce necelých 300 eur (viz „Abrell et al.“; taktéž v cenách roku 2022).

Zohledníme-li scénáře, jež graf zachycuje, včetně zmíněné nejnovější predikce Univerzity v Kolíně nad Rýnem (není součástí grafu), dostáváme po zprůměrování hodnotu přibližně 220 eur za povolenku v cenách roku 2022. Po započtení inflace odpovídá tato cena hodnotě přibližně 262 eur v roce 2027.

Zdroj: Potsdam Institute for Climate Impact Research (PIK). Carbon prices on the rise? Shedding light on the emerging second EU Emissions Trading System (EU ETS 2).

3. Dopady na ceny pohonných hmot

Jedním z hlavních kanálů, kterým nové povolenky ovlivní domácnosti, jsou ceny pohonných hmot. Podle výpočtů České asociace petrolejářského průmyslu a obchodu (viz ČAPPO, 2025) způsobí povolenka ve výši 45 eur/tunu CO₂ zvýšení ceny benzínu a nafty o 3,20 Kč na litr včetně DPH. Každé další zvýšení o 10 eur zvyšuje cenu o 0,71 Kč/litr.

Při ceně povolenky upravené o inflaci na 59 eur za tunu emisí by se cena paliva zvýšila o 4,20 Kč/l. V případě predikované ceny 262 eur za tunu by nárůst činil přibližně 18,60 Kč/l oproti současnému stavu.

Průměrná cena pohonných hmot v ČR byla v lednu až červnu 2025 35,20 Kč/l, jak plyne z dat společnosti CCS. Po zavedení EU ETS 2 a při dosažení zmíněné cenové úrovně povolenky by cena za jinak stejných podmínek stoupla až na 53,80 Kč/l. Domácnost, která spotřebuje ročně průměrných cca 975 litrů paliva, by tak místo dosavadních 34 300 Kč ročně vydala přibližně 52 500 Kč, tedy o zhruba 18 000 Kč více.

4. Dopady na ceny vytápění v domácnostech

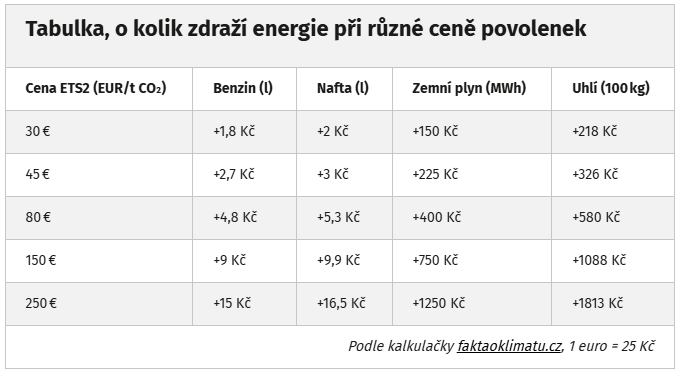

Druhým hlavním kanálem dopadu EU ETS 2 je vytápění domácností, především těch využívajících zemní plyn nebo uhlí. Podle údajů serveru Fakta o klimatu způsobí povolenka ve výši 250 eur/tunu zvýšení ceny tepla o 1 250 Kč za MWh (viz Peníze.cz, 2025).

Zdroj: Tabulka serveru Peníze.cz

Pro domácnost vytápěnou zemním plynem s roční spotřebou 25 MWh to znamená nárůst nákladů o 31 250 Kč, po inflačním přepočtu přibližně 33 000 Kč ročně v cenách roku 2027.

- U domácnosti vytápějící uhlím, která ročně spotřebuje cca 5,5 tuny uhlí, bude roční nárůst nákladů činit přibližně 105 000 Kč v cenách roku 2027.

Podle dostupných dat využívá 85 % domácností s fosilním vytápěním plyn a 15 % uhlí. Při těchto vahách činí vážený průměr dopadu na vytápění přibližně 44 000 Kč ročně.

5. Dopad na inflaci

Zavedení občanských povolenek neovlivní pouze přímé náklady domácností, ale přispěje také ke zvýšení celkové inflace. Například polská centrální banka v odhadech uvádí, že EU ETS 2 přidá 2 procentní body k inflaci v okamžiku zavedení (viz PAP, 2025). Dále lze očekávat, že dodatečný růst cen povolenek přidá k inflaci další 1 procentní bod ročně v letech 2028 až 2030.

Při předpokládaných výdajích běžné české domácnosti ve výši 415 000 Kč ročně v roce 2026 bude dodatečná, povolenkami EU ETS 2 vyvolaná inflace představovat nárůst nákladů o 21 000 Kč ročně.

6. Souhrn finančního dopadu

Součet všech tří hlavních složek dopadu EU ETS 2 na průměrnou českou domácnost mezi lety 2027 a 2030 je následující:

- Zvýšení nákladů na pohonné hmoty: +18 000 Kč/rok

- Zvýšení nákladů na vytápění (vážený průměr): +44 000 Kč/rok

- Zvýšení celkových životních nákladů vlivem inflace: +21 000 Kč/rok

Celkem: 83 000 Kč ročně.

Tento dopad se týká běžné české domácnosti bydlící v rodinném domě, využívající jeden automobil a topící zemním plynem nebo uhlím. Části domácností, těm sociálně zranitelnějším, ovšem od vysokých nákladů spjatých s povolenkami uleví Sociální klimatický fond, financovaný alespoň z podstatné části z jejich výnosu. Tento fond však zřejmě nebude pokrývat všechny domácnosti, tedy ani ne ty běžné, neboť pak by nežádoucím způsobem tlumil pohnutky k plošnému přechodu domácností na nízkoemisní technologie.

7. Zpřísnění Zelené dohody

Evropská komise letos v červenci představila plán, který má Zelenou dohodu pro Evropu zpřísnit. Záměrem je do roku 2040 redukovat emise o 90 procent v porovnání s rokem 1990.

Letos v březnu Oxfordský institut pro energetická studia publikoval studii Decarbonisation in Europe: Modelling Economic Feasibility and the Glidepath for Gas (viz Oxford, 2025). Její autor, Kong Chyong, v ní dospívá k ústřednímu závěru: pokud by se měl takové zpřísňující záměr Evropské komise naplnit, bude roku 2040 činit náklad dodatečného snížení emisí hned 17 246 eur za vypuštěnou tunu oxidu uhličitého či ekvivalent. To je v přepočtu dle kursu k 31. červenci 2025 dnešního kursu zhruba 424 000 korun.

Samozřejmě, náklad dodatečného snížení emisí ještě nutně nepředstavuje přímo cenu povolenky, ta je od něj však odvozena. Středobodem ekonomické teorie emisních povolenek je totiž to, že na plně funkčním trhu s povolenkami firmy a podniky, případně také domácnosti, jednají tak, že se dodatečný náklad snížení emisí srovnává s cenou povolenky (viz např. Hinterman (2012). Pokud totiž například firma shledá, že dodatečné snížení emisí o jednotku ji vyjde levněji než pořízení povolenky, uskutečňuje zisk tím, že emise sníží, načež nemusí odpovídající povolenku nakupovat, případně – pokud je má v zásobě – ji může prodat. Jestliže naopak vyjde povolenka levněji, než odpovídá nákladu dodatečné redukce emisí, firma pořídí povolenku. Jinak by ji čekaly sankce, případně dokonce vynucené ukončení podnikání. Výsledkem tak je plošný proces arbitráže, kdy se v každém časovém okamžiku agregovaný náklad dodatečného snížení emisí všech firem na trhu srovnává s cenou povolenky.

V praxi však trh plně funkční nebývá. Třeba proto, že pro některé firmy může být snížení rozsahu výroby, a tedy emisí, což je vedle modernizace další cesta k požadované dekarbonizační metě, nákladnější než hrozící sankce. Firma tak raději akceptuje sankce, než by požadovaným způsobem dekarbonizovala.

I tak však náklad dodatečného snížení emisí představuje aproximaci ceny povolenky. Z čehož plyne, že během patnácti let se cena povolenky má vyšplhat ze současných v přepočtu zhruba 1800 Kč (platí pro povolenky EU ETS 1, k 31. červenci 2025) do statisícových hodnot, potenciálně do blízkosti zmíněné sumy 425 000 Kč, měl-li by být plněn záměr Evropské komise zpřísňující Zelenou dohodu pro Evropu. Nárůst v řádově obdobném rozsahu by se pravděpodobně týkal i povolenek EU ETS 2.

Potenciálně značných nákladů zpřísnění Zelené dohody si všímá také Silvester van Koten z CERGE, které je společným pracovištěm Univerzity Karlovy a Ekonomického institutu České akademie věd. Ve své letošní červencové studii s názvem The EU ETS is unprepared for 2040and beyond (van Koten, 2025) konstatuje, že nový plán Evropské komise na snižování emisí představuje hrozbu „excesivně vysokých cen povolenek a (…) excesivně vysokých nákladů dodatečného snížení emisí a také celospolečenských ekonomických nákladů.“

Proč podle van Kotena mají jím zmíněné náklady vystoupat tak vysoko? Ze dvou zásadních důvodů.

Zaprvé, uvedené zpřísnění Zelené dohody předpokládá bezpříkladně hlubokou dekarbonizaci, přičemž závisí na mnoha okolnostech, jejichž naplnění je zatím nejisté. Například se opírá o přesvědčení, že vývoj nových dekarbonizačních technologií typu zeleného vodíku se bude odehrávat optimálně, stejně jako navyšování jejich faktické kapacity. A to navzdory tomu, že zatím jejich rozvoj spíše zaostává za původně předpokládaným harmonogramem.

Za druhé proto, že regulační mechanismus, mající cenu povolenek držet v žádoucích mezích, není dostatečně účinný, aby excesivní ceně zabránil. Tento mechanismus, takzvaná rezerva tržní stability nebo mechanismus pro stabilizaci trhu (MSR), má – například – uvolnit určité množství nových povolenek, jestliže je jejich cena příliš vysoká. Jenže pokud se třeba firmy v očekávání růstu ceny povolenek těmito povolenkami předzásobují, aniž by je zatím uplatňovaly, přechodně se může jevit, že povolenek je na trhu příliš. Mechanismus pro stabilizaci trhu tak část povolenek z trhu stáhne. Takže ve výsledku růst cen povolenek ještě zesílí. Mechanismus stabilizace se tak stává spíše „mechanismem destabilizace“, neboť již tak vysokou cenu povolenky ještě zvedá. Mechanismus stabilizace trhu také není konstruován tak, aby reagoval přímo na cenu povolenky. Reaguje pouze na jejich počet v oběhu, a to ještě jen nedokonale. Ve výsledku tak není s to účinně bránit excesivně vysoké ceně povolenek. A ani jejich sice postupnému, ale zato rozsahem zásadnímu cenovému vzrůstu.

Závěr

Zavedení systému EU ETS 2 přinese zásadní navýšení životních nákladů českých domácností, a to již mezi lety 2027 a 2030. Reálný finanční dopad může podle dostupných tržních a akademických dat činit až 83 000 Kč ročně. Tento nárůst zahrnuje jak přímé dopady na ceny pohonných hmot a energií pro domácnosti, tak i nepřímé inflační dopady vyplývající z růstu cen napříč ekonomikou.

Možné přísnění Zelené dohody pro Evropu by navíc mohlo tyto náklady ještě zvýšit, a to už do roku 2030, protože předpokládá zrychlení tempa dekarbonizace v celém období před rokem 2040. Regulační mechanismus, mající cenu povolenek držet v žádoucích mezích, přitom nemusí dostatečně účinný, aby excesivní ceně zabránil. Části domácností, těm sociálně zranitelnějším, ovšem od vysokých nákladů spjatých s povolenkami uleví Sociální klimatický fond.

Lukáš Kovanda, Ph.D.

hlavní ekonom Trinity Bank

Klíčová slova: Peníze | Inflace | Evropská unie | Analýza | Bod | Centrální banka | Emise | Trading | Trading systém | Tržní cena | Banky | EUR | Obchodování | Fond | EU | Ekonom | Zisk | Výsledky | Arbitráže | Lukáš Kovanda | Analýzy | Banka | Cena | Emisní povolenky | Eura | Graf | Peníze.cz | Signály | Trh | Zemní plyn | Redukce | ROCE | Komise | Burze | ABN Amro | Polská centrální banka | Podnikání | Cena kontraktu | Firmy | Economic | Inflační tlaky | Ekonomické dopady | Predikce | Hlavní ekonom | Očekávání | Podniky | Evropská komise | Cena pohonných hmot | Ceny pohonných hmot | Pohonné hmoty | Trinity Bank | Ceny benzínu | Německá vláda | Trinity | Firma | Růst cen | Studie | Predikce vývoje | Rozvoj | Plyn | Automobil | Pochybnosti | Průměrná cena | Vývoj | Domácnosti | Asociace | Růst | Signál | DPH | Unie | ČR | Plán Evropské komise | Ceny | Odborníci | Snížení emisí | Politici | Akademie věd | Zvýšení ceny | ETS | Ceny povolenek | Fosilní paliva | Systém obchodování | Cenové úrovně | Obchodování s emisními povolenkami | Cíle | Dekarbonizace | Technologie | Klimatické strategie | Společnosti | Opatření | Uhlí | Cena termínového kontraktu | TIM | 3М | Ekonomické teorie | Rozšíření | Sankce | Zelená dohoda | Green Deal | Zelená dohoda pro Evropu | MWh | Nárůst výdajů | ABN | Cenový strop | Prime | CZ | PAP | Destabilizace | Vice | Nižší ceny | Fit for 55 | ProCent | Nakupovat | ICE | Body | RISE | Navýšení | Náklady | Vytápění | Rise | Institut | Nízké ceny | Research | Povolenky | Europe | Silný signál |

Čtěte více

-

Dopady koronaviru na finanční trhy a poučení z minulosti

Světové akcie reprezentované indexem MSCI World poklesly od poloviny února téměř o 27 % a odepsaly tak více než rok budované zisky. Tento nezvykle prudký propad se samozřejmě projevil na portfoliích s akciovou složkou. Dluhopisy naopak pod tlakem nákupního zájmu investorů ve snaze uchránit své prostředky zaznamenaly výrazný nárůst cen, který negativní dopad akciové složky na celkové výsledky částečně vykompenzoval. Navzdory v historickém kontextu nízkým výnosům tak dluhopisy potvrdily svůj význam při diverzifikaci rizika. -

Dopady koronaviru: Tři možné scénáře a varianty obchodování

Trhy se dožadují, aby centrální banky zareagovaly prostřednictvím měnové politiky. Po masakru, k němuž na trzích došlo v minulém týdnu, už je pravděpodobně taková odezva nejspíš připravena a bude na cestě. Tradiční medicína centrálních bankéřů tentokrát ekonomice, která se zmítá v agónii, neboť se reálná aktivita prakticky zastavila, však příliš nepomůže. Zaměřme se proto na tři možné scénáře, které mohou teoreticky po epidemii koronaviru nastat a udávat další vývoj. -

Dopady měnové politiky ČNB na ekonomiku a realitní trh

Jakou roli hraje stále přetrvávající inflace v rozhodování o měnové politice? Jaká opatření jsou podle vás nutná, aby ČNB vyvážila inflační tlak s potřebou podpory ekonomického růstu? -

Dopady obchodních válek na finanční trh se prohlubují

Finanční trh až doposud doufal, že obchodní válka mezi USA a Čínou, respektive zbytkem světa skončí dohodou. Proto byl pokles akciových trhů doposud relativně malý ve srovnání s tím, co je v sázce. -

Dopady tažení wagnerovců na Moskvu

V Rusku se o víkendu odehrál dramatický a místy až bizardní pokus o vojenský převrat. Poté co žoldnéřská armáda wagnerovců pod vedením Jevgenie Prigožina ovládla Rostov na Donu přesunula svoji pozornost přímo na Moskvu. Jak rychle však vzpoura začala, tak rychle i skončila, třebaže ne úplně jasným kompromisním řešením. -

Dopady umělé inteligence na ekonomiku

„Adaptace AI bude spíše vleklý proces, než revoluční změna ze dne na den. V dalších letech bude její dopad na ekonomiku jen minimální a většího boomu se dočkáme možná až v příští dekádě. Vyspělé ekonomiky budou existenčně závislé na této technologii kvůli nepříznivé demografii,“ říká analytik BHS Timur Barotov. -

Dopady války na ekonomiku budou klíčové i pro další vývoj státního rozpočtu

Podle dnes zveřejněných údajů Ministerstva financí stát do konce letošního března hospodařil s deficitem ve výši 59,1 mld. Kč. Oproti loňskému roku je schodek nižší o 66,1 mld. Kč, což odráží především nižší výdaje v souvislosti se specifiky rozpočtového provizoria. Na meziročním snížení deficitu se však podepsala i zotavující se ekonomika a zvýšená inflace. Obojí přispělo k vyššímu daňovému inkasu. Další vývoj je vlivem konfliktu na Ukrajině vychýlen pesimističtějším směrem. -

Dopady války na Ukrajině na kapitálové trhy a investice klientů

Probíhající válečný konflikt má pochopitelně i svůj ekonomický rozměr. Zcela zásadně se dotýká především Ruska, které začíná pociťovat vliv sankcí. Rubl je rekordně oslaben, ruské banky jsou nebo v nejbližších dnech budou odstřiženy od západních kapitálových trhů a do značné míry i od možností provádět zahraniční transakce. Ruská burza je uzavřena a akcie ruských podniků na Londýnské či jiných evropských burzách oslabují o desítky procent, některé až na hodnoty blízké nule. -

Dopady vypovedania jadrovej dohody v grafoch: Energetická akcie sú atraktívne, inflácia pôjde nahor

Po Trumpovom vypovedaní jadrovej dohody s Iránom som narazil na viacero zaujímavých grafov týkajúcich sa vývoja cien ropy a dopad týchto krokov na ekonomiku. Tu je výber tých najzaujímavejších: -

Dopady zavedení systému občanských emisních povolenek (EU ETS 2) na běžnou českou domácnost do roku 2030

Evropská unie v rámci plnění klimatických cílů vyplývajících z programu Fit for 55, jako součást širší strategie Zelené dohody pro Evropu (Green Deal), zavádí nový systém obchodování s emisními povolenkami, označovaný jako EU ETS 2. Tento systém se na rozdíl od dosavadního režimu EU ETS 1, který se vztahuje především na průmyslové emise, nově rozšíří na sektor domácností a silniční dopravy. -

Dopady zvyšování minimální mzdy na českou ekonomiku

V české ekonomice pobírá minimální mzdu přibližně 150 000 zaměstnanců. Mezi těmito lidmi existuje skupina, která minimální mzdu pobírá proto, aby ušetřila na daních. Časté je to například u číšníků. Ti k minimální mzdě dostávají další část výplaty ze spropitného, které se nedaní. Vzhledem k této skutečnosti číšníci pobírají vyšší čistou mzdu, než kdyby měli vyšší než minimální mzdu a ze spropitného by nic nedostávali. V tomto případě vede růst minimální mzdy k legalizaci části příjmů a má pozitivní dopad na státní rozpočet. -

Dopady zvyšování sazeb na občany a firmy

Na posledním zasedání koncem září ČNB rozhodla o skokovém zvýšení základních úrokových sazeb. Obecně se očekávalo, že dojde ke zvýšení sazeb několikrát v průběhu letošního roku, což se již nyní potvrdilo. Nicméně jen někteří ekonomové očekávali, že dojde k takto razantnímu zvýšení sazeb, nejvyššímu od roku 1997. Z mého pohledu se jedná o jasný signál ČNB pro trh a veřejnost, že centrální bankéři nebudou tolerovat zvýšenou inflaci, která má obecně negativní vliv na hospodářský růst. Znamená to tedy, že se situace vrací do předcovidové doby, kdy základní sazba byla 2,25 %. -

Dopad zvýšení úrokových sazeb ČNB na trh s nemovitostmi

Dnešní další zvýšení úrokových sazeb centrální banky znamená, že bude nutně pokračovat trend zdražování hypoték nastartovaný již v polovině loňského roku. Do cen bydlení se vyšší úroky navíc promítnou také skrze prodražení investičního developmentu. Developeři si obvykle ponechávají otevřené dveře ke zohlednění dražšího financování v koncových cenách nemovitostí, a tak se dá čekat pokračování růstu nabídkových cen nových domů a bytů. Když navíc vezmeme v úvahu zpřísněnou bankovní regulaci pro poskytování hypoték, bude pro běžné lidi v letošním roce bohužel ještě těžší dosáhnout na bydlení ve vlastním. -

Dopad zvýšení úrokových sazeb ČNB na trh s nemovitostmi

„Česká národní banka s ohledem na vývoj inflace k dalšímu zvýšení úrokových sazeb přistoupit musela. Ačkoli s sebou tento krok přinese další zdražování hypoték, investičních i spotřebitelských úvěrů, moc jiných nástrojů, jak se pokusit tempo růstu cen zkrotit, ČNB nemá. -

Do pěti let pravděpodobně vznikne digitální euro

„Zavedení digitálního eura může být první krok na cestě k bezhotovostní ekonomice, kde budou moci být kontrolovány všechny provedené transakce. To by sice usnadnilo boj proti podsvětí, ale také výrazně zasáhlo do svobod lidí,“ říká hlavní ekonom BHS Štěpán Křeček. -

Dopoledne bude patřit evropským PMI, večer konferenci Fedu

Dnešní evropské PMI potvrdí relativně dobrou kondici evropského hospodářství. Měly by tak podpořit kurz eura. Americká obchodní seance bude ovlivněna vystoupením důležitých členů Fedu, kteří se sejdou na konferenci ve Filadelfském Fedu. -

Dopoledne je pro akcie smíšené. Čísla o ekonomice lepší než o nákaze

Měkké indikátory z klíčových asijských zemí dopadly smíšeně. Na jedné straně japonský průzkum Tankan za 2Q propadl ještě více do záporu, než se čekalo, a moc nepotěšil ani (méně sledovaný) index PMI. Na straně druhé ovšem čínský PMI za červen vystoupal o něco víc nad 50 bodů a překonal očekávání. -

Dopoledne převažuje pozitivní vývoj při vyčkávání na Fed

Většina evropských akciových trhů se dnes dopoledne obchoduje v zeleném. Slušně jsou na tom třeba CAC 40 a FTSE MIB s 0,7pct ziskem. Menší růst registrují AEX a DAX , zatímco FTSE 100 se obchoduje 0,3 pct v záporu. Americké futures jsou momentálně těsně u nuly. -

Dopoledne převládla opatrnost. Vyjde inflace, jedná se o příměří i politice ECB

Úvodní část obchodování na evropských akciových trzích je negativní a hlavní indexy korigují včerejší masivní nárůsty. DAX je dole o více než procento, přičemž si oproti ránu už polepšil. Futures naznačují drobné ztráty pro Ameriku. -

Dopoledne se daří euru i koruně. OPEC jedná o produkci, cla zůstávají hrozbou

V závěru týdne hned několik záležitostí poutá pozornost finančních trhů. První jsou stále obchodní války. Po lehkém zklidnění drží trh v napětí známky faktického dopadu cel, ať už v podobě varování německých automobilek, nebo možného vlivu na náladu amerických průmyslníků. Téma zůstává velmi živé a čekají se další oznámení politiků.

Forex - doporučené články:

Co je FOREX?

Základní informace o finančním trhu FOREX. Forex je obchodování s cizími měnami (forex trading) a je zároveň největším a také nejlikvidnějším finančním trhem na světě.

Forex pro začátečníky

Forex je celosvětová burzovní síť, v jejímž rámci se obchoduje se všemi světovými měnami, včetně české koruny. Na forexu obchodují banky, fondy, pojišťovny, brokeři a podobné instituce, ale také jednotlivci, je otevřený všem.

1. část - Co to vlastně forex je?

FOREX = International Interbank FOReign EXchange. Mezinárodní devizový trh - jednoduše obchodování s cizími měnami - obchodování se směnnými kurzy.

VIP zóna - Forex Asistent

Nabízíme vám jedinečnou příležitost stát se součástí týmu elitních obchodníků FXstreet.cz. Ve spolupráci s předními úspěšnými obchodníky jsme pro vás připravili unikátní VIP skupinu (speciální uzavřená sekce na webu), až doposud využívanou pouze několika profesionálními tradery, a k tomu i exkluzivní VIP indikátory, doposud úspěšně používané pouze k soukromým účelům. Nyní se vám otevírá možnost stát se součástí této VIP skupiny, díky které získáte jedinečné know-how pro obchodování na forexu, výjimečné VIP indikátory, a tím také náskok před drtivou většinou ostatních účastníků trhu.

Forex brokeři - jak správně vybrat

V podstatě každého, kdo by chtěl obchodovat forex, čeká jednou rozhodování o tom, s jakým brokerem (přeloženo jako makléř/broker nebo zprostředkovatel) by chtěl mít co do činění a svěřil mu své finance určené k obchodování. Velmi rád bych vám přiblížil problematiku výběru brokera, rozdíl mezi jednotlivými typy brokerů a v neposlední řadě uvedu několik příkladů nejznámějších z nich.

Forex robot (AOS): Automatický obchodní systém

Snem některých obchodníků je obchodovat bez nutnosti jakéhokoliv zásahu do obchodu. Je to pouhá fikce nebo reálná záležitost? Kolik z nás věří, že "roboti" mohou profitabilně obchodovat? Na jakých principech fungují?

Forex volatilita

Forex volatilita, co je volatilita? Velmi užitečným nástrojem je ukazatel volatility na forexu. Grafy v této sekci ukazují volatilitu vybraného měnových párů v průběhu aktuální obchodní seance.

Forex zůstává největším trhem na světě

V dnešním článku se podíváme na nejnovější statistiky globálního obchodování na forexu. Banka pro mezinárodní vyrovnání plateb (BIS) totiž před pár týdny zveřejnila svůj pravidelný tříletý přehled, ve kterém detailně analyzuje vývoj na měnovém trhu. BIS je označována jako "centrální banka centrálních bank". Je nejstarší mezinárodní finanční organizací a hraje klíčovou roli při spolupráci centrálních bank a dalších institucí z finančního sektoru. Dnešní vzdělávací článek sice nebude zcela zaměřen na praktické informace z pohledu běžného tradera, ale i přesto přinese zajímavé a důležité poznatky.

Nejnovější články:

Vzdělávací články

Káva na rozcestí. Přinese rekordní úroda další pokles cen?

Stvořil elitní klub, kde Ameriku obral o 65 miliard. Madoff řídil největší Ponzi dějin

Akcie, dolar, bitcoin, zlato, ropa: Začíná to!

Historická data, kde je získat, jak připojit svého data providera do MultiCharts a proč je budeme potřebovat? (4. díl)

Jak obchodují profíci: Fibonacci trading - systém úspěšných traderů

Burza v LA chtěla sesadit Wall Street. Místo ropných obchodů dnes místem duní basy

Ošidil hosty v restauraci a pak obral Ameriku o miliony. Nápad na obří podvod dostal Ponzi náhodou

Po plném vstupu pravidel MiCA v platnost v celé Evropě přichází eToro s nabídkou 5% cashbacku v akciích za převod kryptoměn

Stáhnutí a orientace v platformě, kde budeme pracovat a tvořit obchodní roboty - Multicharts (3. díl)

Červen 2026 byl pro klienty VIP zóny FXstreet.cz další ziskový měsíc

Káva na rozcestí. Přinese rekordní úroda další pokles cen?

Stvořil elitní klub, kde Ameriku obral o 65 miliard. Madoff řídil největší Ponzi dějin

Akcie, dolar, bitcoin, zlato, ropa: Začíná to!

Historická data, kde je získat, jak připojit svého data providera do MultiCharts a proč je budeme potřebovat? (4. díl)

Jak obchodují profíci: Fibonacci trading - systém úspěšných traderů

Burza v LA chtěla sesadit Wall Street. Místo ropných obchodů dnes místem duní basy

Ošidil hosty v restauraci a pak obral Ameriku o miliony. Nápad na obří podvod dostal Ponzi náhodou

Po plném vstupu pravidel MiCA v platnost v celé Evropě přichází eToro s nabídkou 5% cashbacku v akciích za převod kryptoměn

Stáhnutí a orientace v platformě, kde budeme pracovat a tvořit obchodní roboty - Multicharts (3. díl)

Červen 2026 byl pro klienty VIP zóny FXstreet.cz další ziskový měsíc

Denní kalendář událostí

V USA skladování zemního plynu

Guvernér BoE Andrew Bailey

V USA týdenní statistický bulletin API

V USA inflační očekávání University of Michigan

V USA spotřebitelská důvěra University of Michigan

V USA mzdový cenový index

V Kanadě hrubý domácí produkt (HDP)

V eurozóně index CPI

V Japonsku tisková konference BoJ

V Japonsku rozhodnutí o úrokové sazbě

V USA skladování zemního plynu

Guvernér BoE Andrew Bailey

V USA týdenní statistický bulletin API

V USA inflační očekávání University of Michigan

V USA spotřebitelská důvěra University of Michigan

V USA mzdový cenový index

V Kanadě hrubý domácí produkt (HDP)

V eurozóně index CPI

V Japonsku tisková konference BoJ

V Japonsku rozhodnutí o úrokové sazbě

Tradingové analýzy a zprávy

Forex: Japonský jen prudce posiluje, euro se k dolaru dostalo nad 1,1500 EUR/USD

Komodity: Ceny ropy klesají, investoři vyhodnocují rozhovory o Hormuzském průlivu

Pražská burza dnes pokračovala v růstu

Forex: Koruna mírně oslabila k euru a posílila k dolaru

Intradenní Price Action patterny na EUR/USD 30.7.2026

Swingové obchodování etherea 30.7.2026

Forex sentiment 30.7.2026

Intradenní Price Action patterny na zlatě 30.7.2026

Swingové obchodování AUD/USD 30.7.2026

Swingové obchodování Nasdaqu 30.7.2026

Forex: Japonský jen prudce posiluje, euro se k dolaru dostalo nad 1,1500 EUR/USD

Komodity: Ceny ropy klesají, investoři vyhodnocují rozhovory o Hormuzském průlivu

Pražská burza dnes pokračovala v růstu

Forex: Koruna mírně oslabila k euru a posílila k dolaru

Intradenní Price Action patterny na EUR/USD 30.7.2026

Swingové obchodování etherea 30.7.2026

Forex sentiment 30.7.2026

Intradenní Price Action patterny na zlatě 30.7.2026

Swingové obchodování AUD/USD 30.7.2026

Swingové obchodování Nasdaqu 30.7.2026

Blogy uživatelů

Analýza DAX, Nasdaq, EUR/USD, Brent: Nasdaq v korekci, Fed neustupuje a ropa znovu roste

Proč vás životní shon stojí peníze na účtu

Aktivity ktoré určite nechcete zmeškať!

Čipové firmy jsou v centru AI revoluce. Mají stále prostor k růstu?

Akciová analýza: Smíšená nálada poslala akcie Google do korekce. Je čas nakupovat?

Krvavé úterý na asijských trzích: Co sráží index KOSPI o 11 % za jediný den?

-59% zľava! $20,000 za €29!

Co se děje 5 minut před špatným obchodem?

Příběh Nike: Jak se z prodeje bot z kufru auta stala světová sportovní ikona

INVESTIČNÍ GLOSA: Výstřel o 500 % a titul čínského krále. Co se to děje kolem CXMT?

Analýza DAX, Nasdaq, EUR/USD, Brent: Nasdaq v korekci, Fed neustupuje a ropa znovu roste

Proč vás životní shon stojí peníze na účtu

Aktivity ktoré určite nechcete zmeškať!

Čipové firmy jsou v centru AI revoluce. Mají stále prostor k růstu?

Akciová analýza: Smíšená nálada poslala akcie Google do korekce. Je čas nakupovat?

Krvavé úterý na asijských trzích: Co sráží index KOSPI o 11 % za jediný den?

-59% zľava! $20,000 za €29!

Co se děje 5 minut před špatným obchodem?

Příběh Nike: Jak se z prodeje bot z kufru auta stala světová sportovní ikona

INVESTIČNÍ GLOSA: Výstřel o 500 % a titul čínského krále. Co se to děje kolem CXMT?

Forexové online zpravodajství

Nečekaná intervence na devizovém trhu? USDJPY klesá o více než 2 %! 🇯🇵

Zámoří na vlně výrazného růstu

Frankfurtská burza zakončila čtvrtek v zelených hodnotách

Pohled trhu před dnešními výsledky společnosti Amazon

Nové byty v Praze zdražily o 1,3 procenta, nabídka developerů se po předchozím poklesu mírně zvýšila

🔴 Makro&Trhy: Rotace kapitálu poškozuje technologické akcie, co naznačuje Fed?

Futures na Nasdaq rostou o více než 3 % 🚀

Forex: Evropské ekonomiky vykázaly ve druhém čtvrtletí odolný růst

USA: Změna zásob plynu podle EIA k 24. červenci na 28 mld. kubických stop

Ferrari zveřejnilo výsledky za 2Q, tržby meziročně vzrostly o 8,4 %

Nečekaná intervence na devizovém trhu? USDJPY klesá o více než 2 %! 🇯🇵

Zámoří na vlně výrazného růstu

Frankfurtská burza zakončila čtvrtek v zelených hodnotách

Pohled trhu před dnešními výsledky společnosti Amazon

Nové byty v Praze zdražily o 1,3 procenta, nabídka developerů se po předchozím poklesu mírně zvýšila

🔴 Makro&Trhy: Rotace kapitálu poškozuje technologické akcie, co naznačuje Fed?

Futures na Nasdaq rostou o více než 3 % 🚀

Forex: Evropské ekonomiky vykázaly ve druhém čtvrtletí odolný růst

USA: Změna zásob plynu podle EIA k 24. červenci na 28 mld. kubických stop

Ferrari zveřejnilo výsledky za 2Q, tržby meziročně vzrostly o 8,4 %

Odborné kurzy a semináře

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Online přenos nebo osobní účast)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Záznam semináře)

Praktický workshop technické analýzy + profi obchodní systémy (Online - živý přenos)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Online přenos nebo osobní účast)

Nový seminář: Psychologie tradingu a profesionální Money-Management (Záznam semináře)

Ziskové obchodování akcií - praktický seminář (Záznam semináře)

Nový seminář: Psychologie tradingu a profesionální Money-Management

Ziskové obchodování akcií - praktický seminář

Praktický workshop technické analýzy + profi obchodní systémy (Záznam semináře)

Ziskové obchodování akcií - praktický seminář (Online přenos nebo osobní účast)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Online přenos nebo osobní účast)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Záznam semináře)

Praktický workshop technické analýzy + profi obchodní systémy (Online - živý přenos)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Online přenos nebo osobní účast)

Nový seminář: Psychologie tradingu a profesionální Money-Management (Záznam semináře)

Ziskové obchodování akcií - praktický seminář (Záznam semináře)

Nový seminář: Psychologie tradingu a profesionální Money-Management

Ziskové obchodování akcií - praktický seminář

Praktický workshop technické analýzy + profi obchodní systémy (Záznam semináře)

Ziskové obchodování akcií - praktický seminář (Online přenos nebo osobní účast)

Naposledy čtené:

Forexové online zpravodajství

Rychlé shrnutí

Pohled trhu před dnešními výsledky společnosti Amazon

Prognózy zprávy o zaměstnanosti a jestřábí tón zápisu z jednání Fedu

EUR/USD. 21. 4. 2023. Rozhodnutí o sazbě na březnovém zasedání bylo přijato téměř jednomyslně.

Ekonomický kalendář: Klidný začátek zajímavého týdne!

Dolar testuje vrchol roku 2012. Co potom?

Komodity: Technická analýza Sugar, H4

Makro: V září skončila obchodní bilance ČR s přebytem 19,0 mld. Kč

US OPEN: Trh se uklidňuje před výsledkovou sezonou

Ozvěny trhu - Dolar je opět zajímavý

Rychlé shrnutí

Pohled trhu před dnešními výsledky společnosti Amazon

Prognózy zprávy o zaměstnanosti a jestřábí tón zápisu z jednání Fedu

EUR/USD. 21. 4. 2023. Rozhodnutí o sazbě na březnovém zasedání bylo přijato téměř jednomyslně.

Ekonomický kalendář: Klidný začátek zajímavého týdne!

Dolar testuje vrchol roku 2012. Co potom?

Komodity: Technická analýza Sugar, H4

Makro: V září skončila obchodní bilance ČR s přebytem 19,0 mld. Kč

US OPEN: Trh se uklidňuje před výsledkovou sezonou

Ozvěny trhu - Dolar je opět zajímavý

Blogy uživatelů

Forex Edge: Aktuální trading příležitosti na EUR/USD a XAU/USD

Výběr z nedělní přípravy: Hlavní měnové páry (2)

Tři klacky pod nohy USD

Trpělivost jako klíčový faktor v tradingu

Elliottova vlnová teorie pro měnový pár EUR/AUD, kryptoměnu Bitcoin a index Nasdaq

Analytické fórum 2022 již 31. 5. živě na YouTube!

Náklady na těžbu zlata klesají

Jak na Bollingerova pásma

Moje obchodování ve 12. týdnu

Elliott Wave predikce - čas na vzácné kovy?

Forex Edge: Aktuální trading příležitosti na EUR/USD a XAU/USD

Výběr z nedělní přípravy: Hlavní měnové páry (2)

Tři klacky pod nohy USD

Trpělivost jako klíčový faktor v tradingu

Elliottova vlnová teorie pro měnový pár EUR/AUD, kryptoměnu Bitcoin a index Nasdaq

Analytické fórum 2022 již 31. 5. živě na YouTube!

Náklady na těžbu zlata klesají

Jak na Bollingerova pásma

Moje obchodování ve 12. týdnu

Elliott Wave predikce - čas na vzácné kovy?

Vzdělávací články

Dokdy bude růst Německá ekonomika?

FXstreet.cz vám přeje krásné Vánoce a úspěšný rok 2019!

Škálování pozic v tradingu: Jak zvyšovat a snižovat expozici při minimalizaci rizika

Grafické formace v technické analýze - kompletní průvodce (3. část)

Jak na obchodování standardních divergencí

VIP zóna FXstreet.cz přinesla klientům rekordní zisk, duben 2025 zajistil nejvyšší zisky v historii VIP zóny

Strategie pro obchodování české koruny během inflace

Kdy je ta pravá chvíle na otevření live účtu?

Dividendy: Vysoké dividendy díky investování do REIT (9. díl)

Intradenní obchodníci XI. (zahajování obchodů při obratu trendu 1. SELL)

Dokdy bude růst Německá ekonomika?

FXstreet.cz vám přeje krásné Vánoce a úspěšný rok 2019!

Škálování pozic v tradingu: Jak zvyšovat a snižovat expozici při minimalizaci rizika

Grafické formace v technické analýze - kompletní průvodce (3. část)

Jak na obchodování standardních divergencí

VIP zóna FXstreet.cz přinesla klientům rekordní zisk, duben 2025 zajistil nejvyšší zisky v historii VIP zóny

Strategie pro obchodování české koruny během inflace

Kdy je ta pravá chvíle na otevření live účtu?

Dividendy: Vysoké dividendy díky investování do REIT (9. díl)

Intradenní obchodníci XI. (zahajování obchodů při obratu trendu 1. SELL)

Tradingové analýzy a zprávy

Intradenní Price Action patterny na AUD/USD 6.2.2024

Allianz Trade: Riziko neschopnosti firem splácet závazky loni ve světě kleslo

Forex sentiment 1.5.2026

Válka Ukrajině podle odhadu způsobila škody ve výši 143,8 miliardy dolarů

GBP/USD - Intradenní výhled 16.5.2025

Forex: Japonský jen prudce posiluje, euro se k dolaru dostalo nad 1,1500 EUR/USD

Live trading: GBP/USD obchod s vysokou úspěšností

Analýza: Kupní síla států východní Evropy se postupně zvedá

Technická analýza EUR/GBP a NZD/JPY

Forex: Vítězové a poražení 19.12.2018

Intradenní Price Action patterny na AUD/USD 6.2.2024

Allianz Trade: Riziko neschopnosti firem splácet závazky loni ve světě kleslo

Forex sentiment 1.5.2026

Válka Ukrajině podle odhadu způsobila škody ve výši 143,8 miliardy dolarů

GBP/USD - Intradenní výhled 16.5.2025

Forex: Japonský jen prudce posiluje, euro se k dolaru dostalo nad 1,1500 EUR/USD

Live trading: GBP/USD obchod s vysokou úspěšností

Analýza: Kupní síla států východní Evropy se postupně zvedá

Technická analýza EUR/GBP a NZD/JPY

Forex: Vítězové a poražení 19.12.2018

Témata v diskusním fóru

EUR/USD

Aktuální obchodní příležitosti: USD/JPY, EUR/AUD a vyšší časový rámec na GBP/CAD

Backtestovanie a MT4

Rozlobený obchodník na trzích...

PIP kalkulačka

Diskuse k blogům

Analýza EUR/USD, GBP/USD, AUD/JPY, USD/JPY podle Elliottovy teorie 3.12.2012

EUR/USD Live_12.6.2013

Východní Čechy - možný klub?

Axiory Europe

EUR/USD

Aktuální obchodní příležitosti: USD/JPY, EUR/AUD a vyšší časový rámec na GBP/CAD

Backtestovanie a MT4

Rozlobený obchodník na trzích...

PIP kalkulačka

Diskuse k blogům

Analýza EUR/USD, GBP/USD, AUD/JPY, USD/JPY podle Elliottovy teorie 3.12.2012

EUR/USD Live_12.6.2013

Východní Čechy - možný klub?

Axiory Europe

reklama