Ticker Tape by TradingView

reklama

reklama

reklama

reklama

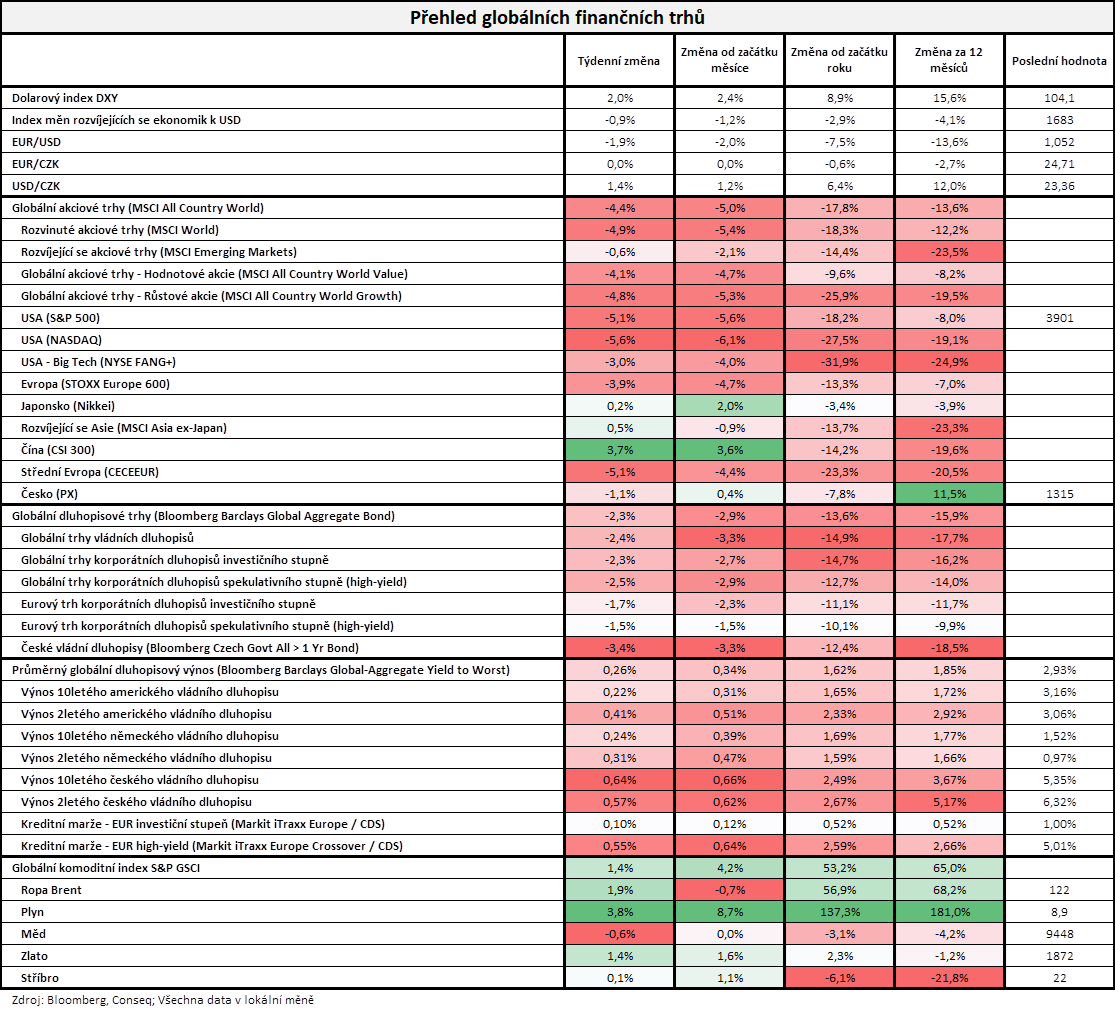

Vývoj na trzích 6. - 12.6.2022

V průběhu minulého týdne dvě významné mezinárodní finanční instituce výrazně zhoršily prognózu vývoje světové ekonomiky. Čím dál více se tak postupně začíná realizovat můj základní globální makroekonomický scénář stagflace, tedy scénář slabého anemického ekonomického růstu a zároveň silně zvýšené inflace výrazně nad inflačními cíli centrálních bank. Zaprvé v úterý 7. června Světová banka (World Bank) snížila prognózu růstu světové ekonomiky v letošním roce o téměř třetinu. Zatímco v roce 2021 světová ekonomika vzrostla o 5,7 %, v letošním roce by to mělo být pouze o 2,9 %. Přitom i v následujících dvou letech 2023 a 2024 by se měl růst světové ekonomiky pohybovat kolem této poměrně slabé úrovně. Rovněž podle ekonomů Světové banky graduálně narůstá riziko globální stagflace v následujícím období. Zadruhé ve středu 8. června Organizace pro ekonomickou spolupráci a rozvoj (OECD) rovněž výrazně snížila prognózu růstu světové ekonomiky v letošním roce. Zatímco minulá prognóza počítala s růstem o 4,5 %, nová prognóza počítá s růstem na úrovni 3 %, což je zcela v souladu s novou prognózou prvně zmíněné Světové banky. Přitom v příštím roce by měl růst světové ekonomiky dosáhnout 2,8 %, což znamená snížení oproti minulé prognóze o 0,4 procentního bodu z 3,2 %. Pokud jde o prognózu dynamiky inflace, průměrná míra inflace v zemích OECD by měla letos dosáhnout 8,5 % a v příštím roce by to bylo být 6,0 %. Je tedy evidentní, že k 2% inflačním cílům klíčových centrálních bank se inflace v průběhu příštího roku ani nepřiblíží, tudíž nyní již skutečně můžeme podle mého názoru hovořit o globální stagflaci.

Ve čtvrtek 9. června proběhlo zasedání Evropské centrální banky, které bylo skutečně do značné míry přelomové, neboť ECB investorům naindikovala konec dlouhé éry nekonvenční měnové politiky. ECB se totiž rozhodla, že k 1. červenci ukončí program kvantitativního uvolňování (QE). To znamená, že již nebude zvětšovat svoji rozvahu nákupem nových vládních dluhopisů členských států eurozóny na sekundárních trzích, ale pouze bude reinvestovat peněžní prostředky z maturujících dluhopisových emisí v jejím portfoliu. Zároveň ECB přislíbila, že na příštích dvou zasedáních v červenci a září zvýší svoji základní úrokovou sazbu vždy o čtvrt procentního bodu. Vzhledem k tomu, že hlavní úroková sazba je již velice dlouho nachází v mínusu na úrovni -0,5 %, toto oznámení evropské měnová autority předznamenává konec záporných úrokových sazeb. Přitom tedy očekáváné zvýšení základní úrokové sazby v červenci bude první za více než dekádu. Sluší se také dodat, že čtvrteční zasedání ECB bylo již 101. zasedáním v řadě, kdy ke zvýšení úrokových sazeb nedošlo. ECB zároveň představila novou makroekonomickou prognózu. Růst HDP eurozóny by měl letos činit 2,8 % a v příštím roce by mělo dojít ke zpomalení růstu na 2,1 %. I tak se ovšem spousta ekonomů domnívá, že je tato prognóza příliš optimistická vzhledem k vývoji v posledním období. Průměrná míra inflace by měla letos činit 6,8 % a v příštím roce 3,5 %, tudíž poklesu na dvouprocentní inflační cíl se ještě poměrně dlouho nedočkáme. Graduálně se tak i v eurozóně začíná naplňovat můj základní globální makroekonomický scénář stagflace, tedy anemického zpomalujícího ekonomického růstu a silně zvýšené inflace. Zároveň se z krátkodobého hlediska příštích měsíců a kvartálů domnívám, že rychlost zvyšování úrokových sazeb ECB bude také výrazně záviset na tom, jaký vývoj budou mít výnosy dluhopisů na jihu eurozóny. Pokud by se spread k německým výnosům dále výrazněji zvýšil a hrozily by pro země na jihu eurozóny ekonomické problémy, s možností vypuknutí další dluhové krize, ECB by úrokové sazby nejspíše příliš rychle zvyšovat nemohla.

Spotřebitelské ceny v Česku i nadále velice silně rostou. Podle dat Českého statistického úřadu zveřejněných v pátek 10. června se v květnu v meziměsíčním vyjádření spotřebitelské ceny zvedly v průměru o 1,8 %, tedy stejně jako v dubnu. Silné inflační tlaky tak v české ekonomice zatím rozhodně nepolevují. Meziroční inflace ve výsledku dále zrychlila, z dubnových 14,2 % na 16,0 % v květnu. To bylo více než se čekalo, když tržní konsenzus ekonomů činil 15,5 %. Zároveň šlo o nejvyšší hodnotu od prosince 1993. Vrcholu by meziroční inflace mohla podle některých ekonomů dosáhnout v létě nad 17 %. Za celý letošní rok se pak aktuálně očekává růst spotřebitelských cen zhruba o 15 %. Dynamika spotřebitelských cen však zůstává tak vysoká, že nelze vyloučit ani vyšší úroveň. Predikce jsou nyní spojeny s velkou nejistotu. Naději na zpomalení inflace v druhé polovině roku dávají první náznaky zpomalující poptávky, což by mělo souviset s letošním poklesem reálných inflačně očištěných příjmů domácností.

V pátek velice silně zklamala americká makroekonomická data. Pokud jde o inflaci, v meziročním srovnání z dubnové hodnoty 8,3 % americká míra inflace dále vzrostla na 8,6 %, přičemž se čekalo 8,3 %. Také v meziměsíčním srovnání americká míra inflace překvapila výrazně směrem nahoru. Z dubnové hodnoty 0,3 % meziměsíční míra inflace vzrostla velice výrazně na 1,0 %, přičemž se čekal růst o 0,7 %. Pokud jde o americkou spotřebitelskou důvěru dle průzkumu University of Michigan, ta se dostala na vůbec nejnižší hodnotu v historii. Z květnové hodnoty 58,4 propadla na hodnotu 50,2 bodů, přičemž se čekala relativní stabilita na úrovni 58,1 bodů. Hlavní motor americké ekonomiky, američtí spotřebitelé, se tak evidentně zadrhává, což nevěstí pro dynamiku americké ekonomiky do následujících měsíců nic dobrého.

Finanční trhy dosti nepříznivé makroekonomické zprávy zmíněné výše reflektovaly poměrně strmými poklesy. Pokud jde o akcie, nejširší globální akciový index MSCI All Country World odepsal 4,4 % a od začátku roku ztrácí již 17,8 %. Nastavení našich investičních portfolií svědčilo to, že nadprůměrné ztráty zaznamenaly americké akcie (S&P 500 -5,1 %), které máme vůči srovnávacím indexům neboli benchmarkům velice výrazně podvážené, a naopak v zisku byly čínské akcie (CSI 300 +3,7 %) a v mírném zisku také japonské akcie (Nikkei +0,2 %), které máme vůči benchmarkům nadvážené.

Rovněž dluhopisové trhy zaznamenaly významné poklesly. Nejširší globální dluhopisový index Bloomberg Barclays Global Aggregate Bond odepsal 2,3 % a od začátku roku je již ve 13,6% mínusu. Přitom průměrný globální dluhopisový výnos do doby splatnosti vzrostl velice výrazně o 26 bazických bodů na 2,93 %. Výnos do doby splatnosti vůbec toho nejdůležitějšího globálního dluhopisové instrumentu, amerického vládního dluhopisu s 10letou splatností (US 10-year Treasury Bond), vzrostl o 22 bazických bodů na 3,16 %. Německý 10letý výnos do doby splatnosti vzrostl o 24 bazických bodů na 1,52 %. Nadprůměrné ztráty znovu zaznamenaly české vládní dluhopisy, jejichž index odepsal dalších 3,4 % a od začátku roku je již v 12,4% mínusu. Globální indexy korporátních dluhopisy poklesly přibližně o 2,5 %.

Komoditní trhy pokračovaly v mírném růstu. Globální komoditní index S&P GSCI index posílil o 1,4 %. Cena severomořské ropy Brent vzrostla o 1,9 % na úroveň 122 dolarů za barel.

Pokud jde o vývoj na devizových trzích, v prostředí silně zvýšené globální rizikové averze logicky výrazně posílil americký dolar. Dolarový index DXY, který měří výkonnost dolaru vůči koši dalších hlavních světových měn, vzrostl o 2,0 %. Vůči euru dolar posílil o 1,9 % na úroveň 1,0520 EUR/USD. Koruna vůči euru zůstala na úrovni 24,71 EUR/CZK a vůči dolaru oslabila o 1,4 % na úroveň 23,36 USD/CZK.

Michal Stupavský, investiční stratég Conseq Investment Management a. s.

Klíčová slova: Akciový index | Inflace | OECD | EUR/USD | Světová banka | Koruna | HDP | Americké akcie | Světová ekonomika | Nikkei | USD/CZK | EUR/CZK | Spotřebitelské ceny | Sazby | Akcie | Americký dolar | Bloomberg | Bond | Centrální banky | Dolarový index | ECB | Ekonomika | Finanční trhy | Inflační cíl | Finanční instituce | Riziko | S&P 500 | Spread | Stagflace | Výkonnost | Výnos | Úrokové sazby | Banky | EUR | USD | Barclays | Dluhopisy | Japonské akcie | Index MSCI | Komoditní trhy | Indexy | Úroková sazba | Čínské akcie | Zasedání ECB | Výnosy dluhopisů | Makroekonomická data | Dluhopisové trhy | Conseq | Index | Banka | Brent | Cena | CZK | Dolar | Investiční | Komoditní | Komoditní index | Management | Meziroční inflace | Míra inflace | Prognóza | Ropy | Růst HDP | Zprávy | DXY | Dluhopisový index | ROCE | QE | Světové ekonomiky | Investment | MSCI | Zvyšování úrokových sazeb | Základní úrokové sazby | Inflační tlaky | Vládní dluhopisy | S&P | Ztráty | Zvýšení úrokových sazeb | Dluhové krize | Hlavní úroková sazba | Predikce | Krize | Investiční stratég | Výnosy | Konsenzus | HDP eurozóny | Program kvantitativního uvolňování | Makroekonomické zprávy | Conseq Investment Management | Dolarový index DXY | CSI 300 | Globální akciový index | Index MSCI All Country World | MSCI All Country World | Michal Stupavský | Vývoj na trzích | Ekonomické problémy | Investment Management | Růst spotřebitelských cen | Cena severomořské ropy Brent | Cena severomořské ropy | Růst světové ekonomiky | Konsenzus ekonomů | Rozvoj | Problémy | Míra | Měnové politiky | Stratég | Trhy | Zpomalení růstu | Americké ekonomiky | Mezinárodní finanční instituce | Globální indexy | Stabilita | Vývoj | Spotřebitelé | Domácnosti | Růst | Ekonomiky | Globální dluhopisový index | Index DXY | Výkonnost dolaru | Organizace | Rizikové averze | Zasedání Evropské centrální banky | Nekonvenční měnové politiky | Investment management | JDE | Nová prognóza | Zpomalení inflace | Ceny | Spotřebitelské ceny v Česku | Bloomberg Barclays | Index Bloomberg Barclays | Ceny v Česku | Evropské centrální banky | Vyšší úroveň | University of Michigan | Zvýšení základní úrokové sazby | Peněžní prostředky | 3М | Relativní stabilita | Průměrná míra inflace | Instituce |

Čtěte více

-

Vývoj na finančních trzích - prosinec 2018

Americká centrální banka Fed v souladu s očekáváním investorů zvýšila 19. prosince základní úrokovou sazbu o čtvrt procentního bodu (0,25 %) na cílové pásmo 2,25-2,50 %. Jednalo se o čtvrté zvýšení sazeb v roce 2018 a celkově deváté zvýšení v aktuálním cyklu zvyšování úrokových sazeb, jenž započal v prosinci 2015. Fed zároveň snížil prognózu zvyšování sazeb v roce 2019 ze tří na dvě zvýšení a ponechal prognózu na jedno zvýšení v roce 2020. Celkově z tohoto zasedání Fedu žádné zásadní překvapení nevzešlo. -

Vývoj na finančních trzích 23.-29.5.2022

Po sedmi týdnech nepřetržitých akciových výprodejů, což byla nejdelší série tohoto typu od globální finanční krize v roce 2008, obrátily akciové trhy v průběhu minulého týdne směr a velice silně vzrostly. Nejširší globální akciový index MSCI All Country World připsal zisk 5,0 %. -

Vývoj na globálních trzích: Čína, USA a umělá inteligence formují nové trendy

Americký akciový trh zahájil týden solidním růstem – po čtyřech týdnech ztrát tak pokračuje v zotavování. V pondělí vykazovaly hlavní indexy pozitivní dynamiku, zatímco investoři vyhledávali příležitosti k nákupu za nižší ceny. Současně trh analyzoval nová makroekonomická data a jejich možný dopad na americkou hospodářskou politiku. -

Vývoj na kryptoměnovém trhu dne 11. března

Během uplynulého víkendu se bitcoin a ethereum snažily vytvořit nová roční maxima, ale v návaznosti na asijskou obchodní seanci se setkaly s výrazným ústupem. Za zmínku stojí, že manévry velryb na trhu vykazují určitou míru předvídatelnosti. Předpokládá se, že nadcházející havling bude katalyzátorem volatility, přičemž retailoví investoři budou připraveni akumulovat, zatímco institucionální subjekty, neboli velryby, mohou zahájit distribuční fáze podobné vzorcům pozorovaným během sankcionování spotového ETF na Bitcoin na začátku letošního ledna. V současné době se tyto významné zúčastněné strany postupně zbavují svých podílů, protože každý pokus o využití breakoutu momenta a překonání ročních maxim urychluje významné korekce, které následně nabízejí příležitosti k odkupu. Moje strategie vychází z kontrariánských principů a rozhoduje se odklonit od myšlení stáda. Vzhledem k propadu, který bitcoin a ethereum zažily během asijských obchodních hodin, představuje tento scénář strategický vstupní bod pro pozice zaměřené na dosažení nových ročních maxim. -

Vývoj na měnových trzích pro tento týden (27.10. - 31. 10.)

Hlavním tématem na devizových trzích byl během uplynulého týdne znovu rozdílný výhled měnové politiky ECB a FOMC. Zveřejněná data z eurozóny... -

Vývoj na trhoch určujú očakávania pre septembrové zasadnutie FEDu

Pri snahe o hľadania príčiny súčasných pohybov na dolári som narazil na zaujímavú vec. Pozrel som si koreláciu vývoja ... -

Vývoj na trzích 11.-17. 7. 2022

Minulou středu byla zveřejněna data o inflaci za červen v USA a Česku. V obou případech byl růst spotřebitelských cen vyšší, než očekával konsenzus ekonomů. Inflace v USA byla v červnu nejvyšší za více než čtyři dekády. V meziročním srovnání poskočila z květnových 8,6 % na 9,1 %, přičemž konsenzus očekával 8,8 %. V meziměsíčním srovnání inflace poskočila z květnových 1,0 % na 1,3 %, přičemž konsenzus očekával 1,1 %. -

Vývoj na trzích 13.-19.6.2022

Klíčovou událostí minulého týdne bylo středeční zasedání americké centrální banky Fed. Fed zvýšil cílové pásmo základní úrokové sazby, fed funds rate, o tři čtvrtě procentního bodu (0,75 %) na 1,50-1,75 %. Jednalo se tak o nejrazantnější zvýšení úrokových sazeb od roku 1994. Ekonomové přitom očekávali zvýšení pouze o půl procentního bodu (0,50 %). Na druhou stranu se nemůžeme Fedu vůbec divit, protože inflace je v USA nejvyšší za posledních 40 let. Šéf Fedu Jerome Powell navíc upozornil, že na dalším zasedání koncem července očekává další zvýšení o půl až tři čtvrtě procentního bodu. -

Vývoj na trzích 20.-26.6.2022

Minulou středu proběhlo zasedání České národní banky. ČNB investory překvapila mírně jestřábím směrem, když zvýšila základní úrokovou sazbu, dvoutýdenní repo sazbu, o 125 bazických bodů (1,25 %) z 5,75 % na rovných 7 %. Trh přitom očekával zvýšení „pouze“ o celý procentní bod. Mezi tři klíčové důvody dalšího razantního zvýšení úrokových sazeb patří následující skutečnosti. -

Vývoj na trzích 30. 5. - 5. 6. 2022

V minulém týdnu se příliš nedařilo akciím ani dluhopisům. Nejširší globální akciový index MSCI All Country World totiž odepsal 0,6 %. Nám dělalo nicméně velkou radost, že se podstatně více dařilo rozvíjejícím se trhům (MSCI Emerging Markets +1,7 %) než trhům rozvinutým (MSCI World -0,8 %). Rovněž nám dělalo radost, že se nadstandardně dařilo japonským akciím (Nikkei +3,7 %) a akciím ve střední Evropě (CECEEUR +2,1 %). V neposlední řadě nás „potěšilo“, že si nadprůměrné ztráty připsaly americké akcie (S&P 500 -1,2 %), které máme v rámci naší globální akciové alokace vůči benchmarkům výrazně podvážené. -

Vývoj nezaměstnanosti v ČR za letošní únor

Míra nezaměstnanosti v české ekonomice v únoru vzrostla ze 4,3 % na 4,4 %, když trh očekával stabilitu na úrovni 4,3 %. -

Vývoj nezaměstnanosti v ČR za loňský prosinec a za celý rok 2024

Míra nezaměstnanosti v české ekonomice loni v prosinci vzrostla z 3,9 % na 4,1 %, v souladu s očekáváním trhu. -

Vývoj nezaměstnanosti v květnu 2024

„Nezaměstnanost je podle Úřadu práce v Česku i nadále rekordně nízká. Vyplývá to z dnes zveřejněných údajů. Nezaměstnanost se v květnu snížila ve všech krajích a celkově klesla meziměsíčně o 0,1 procentního bodu na 3,6 %. Oproti loňskému květnu se nezaměstnanost zvýšila, ale pouze nepatrně, tehdy činila 3,5 %. Česko má tak nejnižší míru nezaměstnanosti v Evropské unii, což ovšem působí komplikace firmám, které potřebují nové zaměstnance. Trh práce je v České republice přehřátý, zaměstnanci chybí v řadě profesí a najít kvalifikované pracovníky je pro firmy velmi složité,“ říká Petr Kymlička, partner poradenské skupiny Moore Czech Republic. -

Vývoj omezení těžby ropy

Ropa: OPEC a jeho produkce ropy po dohodě s nížení dodávek a těžby V listopadu roku 2016, kdy se členové OPEC d... -

Vývoj pandemie kalí vyhlídky na brzký nárůst sazeb

Centrální banka podle nás zůstane i nadále ve vyčkávacím módu a úrokové sazby na březnovém zasedání měnit nebude. Rozhodujícím faktorem je stále nepříznivý vývoj pandemie, který se odráží v silných ekonomických restrikcích. Ty se přitom spolu s problematickými dodávkami výrobních vstupů začínají podepisovat na horší výkonnosti průmyslu, který dosud vyvažoval pokles v odvětví obchodu a služeb. Výkon ekonomiky v prvním pololetí tak zůstane slabý, a to i s ohledem na táhnoucí se očkování. S prvním zvýšením úrokových sazeb počítáme v listopadu. V té době by už ekonomika měla mít našlápnuto k solidnímu a snad i k déletrvajícímu oživení a růst sazeb tak podle naší prognózy bude pokračovat také v příštím roce. -

Vývoj rozhovorů mezi USA a Čínou zůstává ve středu zájmu

Akcie zůstaly minulý týden silné a uzavíraly v kladné oblasti, protože američtí i čínští představitelé pracují na memorandu o dohodě, jež by mělo by mělo přinést odklad termínu 1. března. Zájem byl i o riziková aktiva, protože holubičí postoj Fedu ohledně snížení bilance podpořil býčí trh. Potenciální podpora operací ECB na otevřeném trhu spolu s hrozbou cel na automobily na dovozy do EU z USA by mohly EUR zatížit. -

Vývoj sazeb v USA: Názor trhu se za poslední dva měsíce dramaticky změnil

Páteční projev Janet Yellenové na symposiu centrálních bankéřů v Jackson Hole byl minulý týden jednoznačně fundamentem číslo jedna. Čekali jsme mírně jestřábí komentář, kterého jsme se nakonec dočkali. Trochu jsme se obávali, že jestřábí tón nebude dostatečně přesvědčivý, aby pomohl k výraznějšímu zpevnění dolaru, což se ale nepotvrdilo a dolar si připsal slušné zisky na páru s většinou světových měn. Jak moc minulý týden zamíchal kartami v očekávání dalšího vývoje sazeb ukazuje následující graf, který zachycuje jak byla nastavená očekávání trhu po pátečním projevu Jellenové, před týdnem, dvěma týdny, měsícem, dvěma měsíci a před šesti měsíci. -

Vývoj těžby ropy před summitem v Petrohradu

Kuvajtský guvernér v OPEC, Haitham Al-Ghais, řekl v pátek, že ještě není čas omezit výrobu ropy v Libyi a Nigérii – dvou členů OPEC s největším nárůstem výroby za poslední dva měsíce. -

Vývoj trhů v prvním pololetí indikuje dlouhodobý růst, potvrzují to i výsledky Portu portfolií

Finanční trhy v prvním i druhém kvartále letošního roku podávaly slušné výkony. Po letech pandemie, energetické krizi a navzdory probíhající válce nabírají na síle, což se odráží i na výkonnosti investičních produktů. Investiční online platforma Portu dokázala v prvním pololetí doručit výnosy v rozmezí 3-11 % na různých úrovních rizikovosti portfolií. Za poledních 12 měsíců nabídlo uživatelům řadu novinek od investic do kryptoměn přes investice do vybraných akciových titulů až po Odpovědná portfolia. Portu již podruhé v řadě obhájilo titul v kategorii Fintech v soutěži Zlatá koruna. Na přelomu roku chystá spustit Dlouhodobý investiční produkt (DIP), který je daňově zvýhodněnou alternativou spořicích produktů pro zajištění na důchod. -

Vývoj u protinožců

AUD vůči USD oslabuje i navzdory lepšícím se datům z Číny. Podaří se mu tento týden zvrátit negativní vývoj z min...

Forex - doporučené články:

Co je FOREX?

Základní informace o finančním trhu FOREX. Forex je obchodování s cizími měnami (forex trading) a je zároveň největším a také nejlikvidnějším finančním trhem na světě.

Forex pro začátečníky

Forex je celosvětová burzovní síť, v jejímž rámci se obchoduje se všemi světovými měnami, včetně české koruny. Na forexu obchodují banky, fondy, pojišťovny, brokeři a podobné instituce, ale také jednotlivci, je otevřený všem.

1. část - Co to vlastně forex je?

FOREX = International Interbank FOReign EXchange. Mezinárodní devizový trh - jednoduše obchodování s cizími měnami - obchodování se směnnými kurzy.

VIP zóna - Forex Asistent

Nabízíme vám jedinečnou příležitost stát se součástí týmu elitních obchodníků FXstreet.cz. Ve spolupráci s předními úspěšnými obchodníky jsme pro vás připravili unikátní VIP skupinu (speciální uzavřená sekce na webu), až doposud využívanou pouze několika profesionálními tradery, a k tomu i exkluzivní VIP indikátory, doposud úspěšně používané pouze k soukromým účelům. Nyní se vám otevírá možnost stát se součástí této VIP skupiny, díky které získáte jedinečné know-how pro obchodování na forexu, výjimečné VIP indikátory, a tím také náskok před drtivou většinou ostatních účastníků trhu.

Forex brokeři - jak správně vybrat

V podstatě každého, kdo by chtěl obchodovat forex, čeká jednou rozhodování o tom, s jakým brokerem (přeloženo jako makléř/broker nebo zprostředkovatel) by chtěl mít co do činění a svěřil mu své finance určené k obchodování. Velmi rád bych vám přiblížil problematiku výběru brokera, rozdíl mezi jednotlivými typy brokerů a v neposlední řadě uvedu několik příkladů nejznámějších z nich.

Forex robot (AOS): Automatický obchodní systém

Snem některých obchodníků je obchodovat bez nutnosti jakéhokoliv zásahu do obchodu. Je to pouhá fikce nebo reálná záležitost? Kolik z nás věří, že "roboti" mohou profitabilně obchodovat? Na jakých principech fungují?

Forex volatilita

Forex volatilita, co je volatilita? Velmi užitečným nástrojem je ukazatel volatility na forexu. Grafy v této sekci ukazují volatilitu vybraného měnových párů v průběhu aktuální obchodní seance.

Forex zůstává největším trhem na světě

V dnešním článku se podíváme na nejnovější statistiky globálního obchodování na forexu. Banka pro mezinárodní vyrovnání plateb (BIS) totiž před pár týdny zveřejnila svůj pravidelný tříletý přehled, ve kterém detailně analyzuje vývoj na měnovém trhu. BIS je označována jako "centrální banka centrálních bank". Je nejstarší mezinárodní finanční organizací a hraje klíčovou roli při spolupráci centrálních bank a dalších institucí z finančního sektoru. Dnešní vzdělávací článek sice nebude zcela zaměřen na praktické informace z pohledu běžného tradera, ale i přesto přinese zajímavé a důležité poznatky.

Nejnovější články:

Vzdělávací články

Očekávaná hodnota prop výzvy: Kdy se nákup challenge vyplatí?

VIP zóna FXstreet.cz v červenci 2026 byla pro klienty opět zisková

Léto v plném proudu, trhy také: Top 3 obchody traderů Fintokei na indexech a zlatě

Chamtivost a strach: Největší cenové pohyby na finančních trzích (červenec 2026)

Káva na rozcestí. Přinese rekordní úroda další pokles cen?

Stvořil elitní klub, kde Ameriku obral o 65 miliard. Madoff řídil největší Ponzi dějin

Akcie, dolar, bitcoin, zlato, ropa: Začíná to!

Historická data, kde je získat, jak připojit svého data providera do MultiCharts a proč je budeme potřebovat? (4. díl)

Jak obchodují profíci: Fibonacci trading - systém úspěšných traderů

Burza v LA chtěla sesadit Wall Street. Místo ropných obchodů dnes místem duní basy

Očekávaná hodnota prop výzvy: Kdy se nákup challenge vyplatí?

VIP zóna FXstreet.cz v červenci 2026 byla pro klienty opět zisková

Léto v plném proudu, trhy také: Top 3 obchody traderů Fintokei na indexech a zlatě

Chamtivost a strach: Největší cenové pohyby na finančních trzích (červenec 2026)

Káva na rozcestí. Přinese rekordní úroda další pokles cen?

Stvořil elitní klub, kde Ameriku obral o 65 miliard. Madoff řídil největší Ponzi dějin

Akcie, dolar, bitcoin, zlato, ropa: Začíná to!

Historická data, kde je získat, jak připojit svého data providera do MultiCharts a proč je budeme potřebovat? (4. díl)

Jak obchodují profíci: Fibonacci trading - systém úspěšných traderů

Burza v LA chtěla sesadit Wall Street. Místo ropných obchodů dnes místem duní basy

Denní kalendář událostí

V USA bude mít slovo prezident Donald Trump

V USA týdenní statistický bulletin API

V Kanadě Ivey index PMI

V USA průměrný hodinový výdělek

V USA míra nezaměstnanosti

V USA NFP report zaměstnanosti

V Kanadě míra nezaměstnanosti

V USA zásoby zemního plynu

V USA žádosti o podporu v nezaměstnanosti

V eurozóně maloobchodní tržby

V USA bude mít slovo prezident Donald Trump

V USA týdenní statistický bulletin API

V Kanadě Ivey index PMI

V USA průměrný hodinový výdělek

V USA míra nezaměstnanosti

V USA NFP report zaměstnanosti

V Kanadě míra nezaměstnanosti

V USA zásoby zemního plynu

V USA žádosti o podporu v nezaměstnanosti

V eurozóně maloobchodní tržby

Tradingové analýzy a zprávy

Swingové obchodování AUD/USD 6.8.2026

Swingové obchodování USD/JPY 6.8.2026

ČNB vidí inflační rizika, pro zachování sazeb byli všichni členové

ČNB zhoršila výhled české ekonomiky, čeká růst HDP 2,2 pct

Analytici: Rozhodnutí ČNB zachovat sazbu trh čekal

Bankovní rada ČNB podle očekávání ponechala sazbu na 3,75 pct

Británie uvalila nové sankce proti ruským lodím i bankám

FCA varuje před brokerem TradeDexter

Objem obchodů s kryptem v červenci proti červnu klesl

Intradenní Price Action patterny na ethereu 6.8.2026

Swingové obchodování AUD/USD 6.8.2026

Swingové obchodování USD/JPY 6.8.2026

ČNB vidí inflační rizika, pro zachování sazeb byli všichni členové

ČNB zhoršila výhled české ekonomiky, čeká růst HDP 2,2 pct

Analytici: Rozhodnutí ČNB zachovat sazbu trh čekal

Bankovní rada ČNB podle očekávání ponechala sazbu na 3,75 pct

Británie uvalila nové sankce proti ruským lodím i bankám

FCA varuje před brokerem TradeDexter

Objem obchodů s kryptem v červenci proti červnu klesl

Intradenní Price Action patterny na ethereu 6.8.2026

Blogy uživatelů

Dosáhne SpaceX do roku 2030 tržeb ve výši 1 bilionu dolarů?

Analýza DAX, Nasdaq, EUR/USD: Zlepšený sentiment poslal DAX na nová maxima

Praktické okénko: Bitcoin aktuálně jako spekulativní, nikoli investiční aktivum

Akcie Tesly na rozcestí: Výrobce aut, nebo startup?

Měnový pár EUR/AUD: Multitimeframe analýza (W1–H4)

Akciová analýza: Výsledky McDonald’s nepotěšily, ale ani neurazily. Jakou vizi společnost prezentovala?

Akcie Microsoftu zlomily 26 let starý rekord. Důvod překvapil i samotné investory

RebelsFunding: Príležitosť pre Vás je tu!

FOMO a kvartální výsledky: Jak vyhodnotit potenciál a riziko?

Proč v období ztrát nesahat do funkční strategie

Dosáhne SpaceX do roku 2030 tržeb ve výši 1 bilionu dolarů?

Analýza DAX, Nasdaq, EUR/USD: Zlepšený sentiment poslal DAX na nová maxima

Praktické okénko: Bitcoin aktuálně jako spekulativní, nikoli investiční aktivum

Akcie Tesly na rozcestí: Výrobce aut, nebo startup?

Měnový pár EUR/AUD: Multitimeframe analýza (W1–H4)

Akciová analýza: Výsledky McDonald’s nepotěšily, ale ani neurazily. Jakou vizi společnost prezentovala?

Akcie Microsoftu zlomily 26 let starý rekord. Důvod překvapil i samotné investory

RebelsFunding: Príležitosť pre Vás je tu!

FOMO a kvartální výsledky: Jak vyhodnotit potenciál a riziko?

Proč v období ztrát nesahat do funkční strategie

Forexové online zpravodajství

Od prvního bydlení po důchod. Portu mapuje investiční chování Čechů napříč generacemi

Společnost Marathon Petroleum předvedla sílu svých rafinérií: Zisk vyskočil nad 5 miliard USD

USA: Změna zásob plynu podle EIA k 31. červenci na 33 mld. kubických stop

Wall Street se vyvíjí v úvodu čtvrtečního obchodování smíšeně, pokračuje výsledková sezóna

USA: Velkoobchodní zásoby v červnu podle konečných dat meziměsíčně vzrostly o 0,2 %

Honeywell Aerospace v prvním reportu po spin-offu snížil celoroční výhled

CSG: J&T Banka nastavila cílovou cenu na 779 Kč s doporučením „Buy“

Duolingo ve 2Q zrychlilo růst uživatelů, společnost ale poskytla konzervativní výhled na 3Q

Americké futures kontrakty se obchodují v záporu

USA: Index propuštěných zaměstnanců Challenger v červenci meziročně klesl o 46,1 %

Od prvního bydlení po důchod. Portu mapuje investiční chování Čechů napříč generacemi

Společnost Marathon Petroleum předvedla sílu svých rafinérií: Zisk vyskočil nad 5 miliard USD

USA: Změna zásob plynu podle EIA k 31. červenci na 33 mld. kubických stop

Wall Street se vyvíjí v úvodu čtvrtečního obchodování smíšeně, pokračuje výsledková sezóna

USA: Velkoobchodní zásoby v červnu podle konečných dat meziměsíčně vzrostly o 0,2 %

Honeywell Aerospace v prvním reportu po spin-offu snížil celoroční výhled

CSG: J&T Banka nastavila cílovou cenu na 779 Kč s doporučením „Buy“

Duolingo ve 2Q zrychlilo růst uživatelů, společnost ale poskytla konzervativní výhled na 3Q

Americké futures kontrakty se obchodují v záporu

USA: Index propuštěných zaměstnanců Challenger v červenci meziročně klesl o 46,1 %

Odborné kurzy a semináře

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Online přenos nebo osobní účast)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Záznam semináře)

Praktický workshop technické analýzy + profi obchodní systémy (Online - živý přenos)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Online přenos nebo osobní účast)

Nový seminář: Psychologie tradingu a profesionální Money-Management (Záznam semináře)

Ziskové obchodování akcií - praktický seminář (Záznam semináře)

Nový seminář: Psychologie tradingu a profesionální Money-Management

Ziskové obchodování akcií - praktický seminář

Praktický workshop technické analýzy + profi obchodní systémy (Záznam semináře)

Ziskové obchodování akcií - praktický seminář (Online přenos nebo osobní účast)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Online přenos nebo osobní účast)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Záznam semináře)

Praktický workshop technické analýzy + profi obchodní systémy (Online - živý přenos)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Online přenos nebo osobní účast)

Nový seminář: Psychologie tradingu a profesionální Money-Management (Záznam semináře)

Ziskové obchodování akcií - praktický seminář (Záznam semináře)

Nový seminář: Psychologie tradingu a profesionální Money-Management

Ziskové obchodování akcií - praktický seminář

Praktický workshop technické analýzy + profi obchodní systémy (Záznam semináře)

Ziskové obchodování akcií - praktický seminář (Online přenos nebo osobní účast)

Naposledy čtené:

Forexové online zpravodajství

Bitcoin si pravděpodobně udrží svou cenu, říká analytik Bloombergu

NATGAS po zprávě EIA mírně klesá

Forex: Spotřebitelská poptávka v USA zůstává přes zvolnění odolná

USA: Velkoobchodní zásoby v červnu podle konečných dat meziměsíčně vzrostly o 0,2 %

Wall Street se vyvíjí v úvodu čtvrtečního obchodování smíšeně, pokračuje výsledková sezóna

Technická analýza - Eurodolar je zpět u 1,2400 EURUSD a pokusí se navázat na včerejší úspěch

Akcie výrobců čipů táhnou Wall Street dolů

Makro: Maloobchodní tržby Německa v září nečekaně prudce klesly

USD/JPY: general review

Navzdory potenciálu pro omezenou korekci má stříbro stále posilující tendenci

Bitcoin si pravděpodobně udrží svou cenu, říká analytik Bloombergu

NATGAS po zprávě EIA mírně klesá

Forex: Spotřebitelská poptávka v USA zůstává přes zvolnění odolná

USA: Velkoobchodní zásoby v červnu podle konečných dat meziměsíčně vzrostly o 0,2 %

Wall Street se vyvíjí v úvodu čtvrtečního obchodování smíšeně, pokračuje výsledková sezóna

Technická analýza - Eurodolar je zpět u 1,2400 EURUSD a pokusí se navázat na včerejší úspěch

Akcie výrobců čipů táhnou Wall Street dolů

Makro: Maloobchodní tržby Německa v září nečekaně prudce klesly

USD/JPY: general review

Navzdory potenciálu pro omezenou korekci má stříbro stále posilující tendenci

Blogy uživatelů

Baví mě trading?

Online investiční konference 2024: Trump, AI a skryté investiční poklady

Ti, kteří to umí...

Payout během vteřin: Ve Fintokei odteď nečekáš na bankovní převody

Index S&P 500 odepsal 2,5 % a je v korekci

Buďte chytří - obchodujte swapy

Forex obchodování: 7 kroků k úspěšnosti

Dosáhne SpaceX do roku 2030 tržeb ve výši 1 bilionu dolarů?

Lifestyle - Ideální rodinný vůz ?

Jak nastavit a obchodovat s Murrey Math Lines

Baví mě trading?

Online investiční konference 2024: Trump, AI a skryté investiční poklady

Ti, kteří to umí...

Payout během vteřin: Ve Fintokei odteď nečekáš na bankovní převody

Index S&P 500 odepsal 2,5 % a je v korekci

Buďte chytří - obchodujte swapy

Forex obchodování: 7 kroků k úspěšnosti

Dosáhne SpaceX do roku 2030 tržeb ve výši 1 bilionu dolarů?

Lifestyle - Ideální rodinný vůz ?

Jak nastavit a obchodovat s Murrey Math Lines

Vzdělávací články

Akcie: Základy akciových grafů pro začátečníky (díl 6.)

Technická analýza pro začátečníky: Jak analyzovat grafy krok za krokem

Divoké události na trzích přejí tradingu, březen 2026 přinesl členům VIP zóny FXstreet.cz vysoké zisky

🚀 FXstreet.cz a eToro spouštějí prémiovou akci: Získejte 6 měsíců ve VIP zóně ZDARMA a posuňte své obchodování na vyšší úroveň

10 výroků, které musí každý trader znát

Podrobnější pohled na obchodní platformu xStation (2. díl)

Trpělivost a zkušenosti, co disciplína?

Daně na forexu a offshore

Parita na EUR/USD: Blížíme se k historické úrovni 1.0000

Indikátory nebo Price Action?

Akcie: Základy akciových grafů pro začátečníky (díl 6.)

Technická analýza pro začátečníky: Jak analyzovat grafy krok za krokem

Divoké události na trzích přejí tradingu, březen 2026 přinesl členům VIP zóny FXstreet.cz vysoké zisky

🚀 FXstreet.cz a eToro spouštějí prémiovou akci: Získejte 6 měsíců ve VIP zóně ZDARMA a posuňte své obchodování na vyšší úroveň

10 výroků, které musí každý trader znát

Podrobnější pohled na obchodní platformu xStation (2. díl)

Trpělivost a zkušenosti, co disciplína?

Daně na forexu a offshore

Parita na EUR/USD: Blížíme se k historické úrovni 1.0000

Indikátory nebo Price Action?

Tradingové analýzy a zprávy

Ropa Brent - Intradenní výhled 6.8.2026

Index DAX - Intradenní výhled 15.6.2020

Komodity: Throwback a další růst na ropě WTI?

Kuba vyzvala USA ke zrušení obchodního embarga, označila ho za akt genocidy

GBP/USD - Intradenní výhled 12.7.2022

Swingové obchodování bitcoinu 6.8.2026

Zlato - Intradenní výhled 28.12.2015

EUR/USD - Intradenní výhled 13.4.2017

Swingové obchodování USD/JPY 6.8.2026

Šéf NATO Jens Stoltenberg bude novým šéfem norské centrální banky

Ropa Brent - Intradenní výhled 6.8.2026

Index DAX - Intradenní výhled 15.6.2020

Komodity: Throwback a další růst na ropě WTI?

Kuba vyzvala USA ke zrušení obchodního embarga, označila ho za akt genocidy

GBP/USD - Intradenní výhled 12.7.2022

Swingové obchodování bitcoinu 6.8.2026

Zlato - Intradenní výhled 28.12.2015

EUR/USD - Intradenní výhled 13.4.2017

Swingové obchodování USD/JPY 6.8.2026

Šéf NATO Jens Stoltenberg bude novým šéfem norské centrální banky

Témata v diskusním fóru

EUR/USD

Proč trader nevěří dobrému výsledku

Nadcházející dekáda bude o umělé inteligenci a digitalizaci, říká leader Saxo Bank v České republice

Fundamentální analýza kryptoměn – technologické aspekty a jejich vliv na hodnotu kryptoměn (3. díl)

Eurodolar - Chat

Discord

seif.finance zkušenosti?

Market profile / Volume profile broker

Trading a každodenní rutina: Jak vytvořit systém, který vás podrží

Brokeři při pádu ECHF

EUR/USD

Proč trader nevěří dobrému výsledku

Nadcházející dekáda bude o umělé inteligenci a digitalizaci, říká leader Saxo Bank v České republice

Fundamentální analýza kryptoměn – technologické aspekty a jejich vliv na hodnotu kryptoměn (3. díl)

Eurodolar - Chat

Discord

seif.finance zkušenosti?

Market profile / Volume profile broker

Trading a každodenní rutina: Jak vytvořit systém, který vás podrží

Brokeři při pádu ECHF

reklama