Ticker Tape by TradingView

reklama

reklama

reklama

reklama

Vývoj na trzích 13.-19.6.2022

Klíčovou událostí minulého týdne bylo středeční zasedání americké centrální banky Fed. Fed zvýšil cílové pásmo základní úrokové sazby, fed funds rate, o tři čtvrtě procentního bodu (0,75 %) na 1,50-1,75 %. Jednalo se tak o nejrazantnější zvýšení úrokových sazeb od roku 1994. Ekonomové přitom očekávali zvýšení pouze o půl procentního bodu (0,50 %). Na druhou stranu se nemůžeme Fedu vůbec divit, protože inflace je v USA nejvyšší za posledních 40 let. Šéf Fedu Jerome Powell navíc upozornil, že na dalším zasedání koncem července očekává další zvýšení o půl až tři čtvrtě procentního bodu. Fed rovněž v rámci nové ekonomické prognózy výrazně zhoršil výhled pro americkou ekonomiku. Oproti předchozí březnové prognóze Fed nyní očekává, že americká ekonomika letos poroste pouze o 1,7 %, přičemž ještě v březnu odhad činil 2,8 %. V příštím roce by mělo americké HDP vzrůst také o 1,7 %, přičemž březnová prognóza očekávala 2,2 %. Zároveň Fed očekává, že v následujících měsících v USA poroste míra nezaměstnanosti. Pokud jde o výhled na úrokové sazby, fed funds rate by měla podle indikace guvernérů Fedu do konce letošního roku vzrůst ještě o 1,75 % na cílové pásmo 3,25-3,50 %. Domnívám se, že Fed je momentálně ve velice složité pozici. V novodobé historii se totiž jedná o první cyklus zvyšování úrokových sazeb, v jehož rámci americká ekonomika zpomaluje. Navíc americkou ekonomiku trápí obrovský dluh, který je v tuto chvíli na absolutním historickém maximu. Poměr vládního dluhu k HDP nyní činí 125 % a v absolutním vyjádření dosahuje americký vládní dluh 30 bilionů dolarů. Jednoduchou matematikou pak zjistíme, že zvýšení úrokových sazeb o jeden jediný procentní bod přibližně znamená zvýšení ročních úrokových plateb z amerického vládního dluhu o 300 miliard dolarů! To samozřejmě za předpokladu paralelního posunu americké výnosové křivky. Jsem proto toho názoru, že vzhledem k bezprecedentní úrovni amerického dluhu, vládního i soukromého, nebude mít Fed v žádném případě prostor zvýšit základní úrokové sazby výrazně nad 4 %. A je velkou otázkou, zdali takto nízké úrokové sazby budou schopny současnou enormně zvýšenou inflaci skutečně zkrotit až k 2% inflačnímu cíli. Spíše se domnívám, že Fed bude po nějakou dobu tolerovat mírně zvýšenou inflaci kolem 5 %, aby neohrozil poměrně křehkou dynamiku americké ekonomiky, včetně finanční stability celého amerického finančního systému. A vzhledem k tomu, že americké HDP již v prvním čtvrtletí pokleslo a pravděpodobně se bude ve druhém čtvrtletí pohybovat přinejlepším kolem nuly, minimálně mírná recese je v USA rozhodně na spadnutí. K tomu připočítejme silně zvýšenou inflaci na 40letých maximem. Rozhodně bych se proto nebál současný stav americké ekonomiky označit za stagflaci.

Zároveň ve středu proběhlo mimořádné zasedání Evropské centrální banky. Ta diskutovala výprodeje na dluhopisových trzích, především silné propady tržní cen dluhopisů problematického jižního křídla eurozóny. Výnos do doby splatnosti italského vládního dluhopisu s 10letou splatností se totiž dostal nad 4 %, což při poměru italského vládního dluhu k HDP nad 150 % znamenalo, že mnoho investorů opět začalo zpochybňovat finanční stabilitu celé eurozóny. ECB prozatím s žádným konkrétním opatřením nepřišla, nicméně přislíbila vytvořit tzv. anti-fragmentační nástroj (anti-fragmentation tool), jehož cílem nebude nic jiného než zabránit přílišnému zvýšení rozdílu mezi dluhopisovými výnosy do doby splatnosti problematického jižního křídla eurozóny a Německa. Efektivně ovšem ve finálně nepůjde o nic jiného než další upravenou formu kvantitativního uvolňování neboli tištění nekrytých peněz. Je přitom velkou ironií, že ECB na řádném zasedání před dvěma týdny oznámila ukončení kvantitativního uvolňování k 1. červenci, aby byla finančními trhy donucena už po jednom týdnu zcela obrátit svůj postoj. Domnívám se nicméně, že ECB nic jiného nezbývá. Pokud by nyní nezasáhla, je téměř jisté, že by eurozónu poměrně hodně brzo zasáhla další dluhová krize.

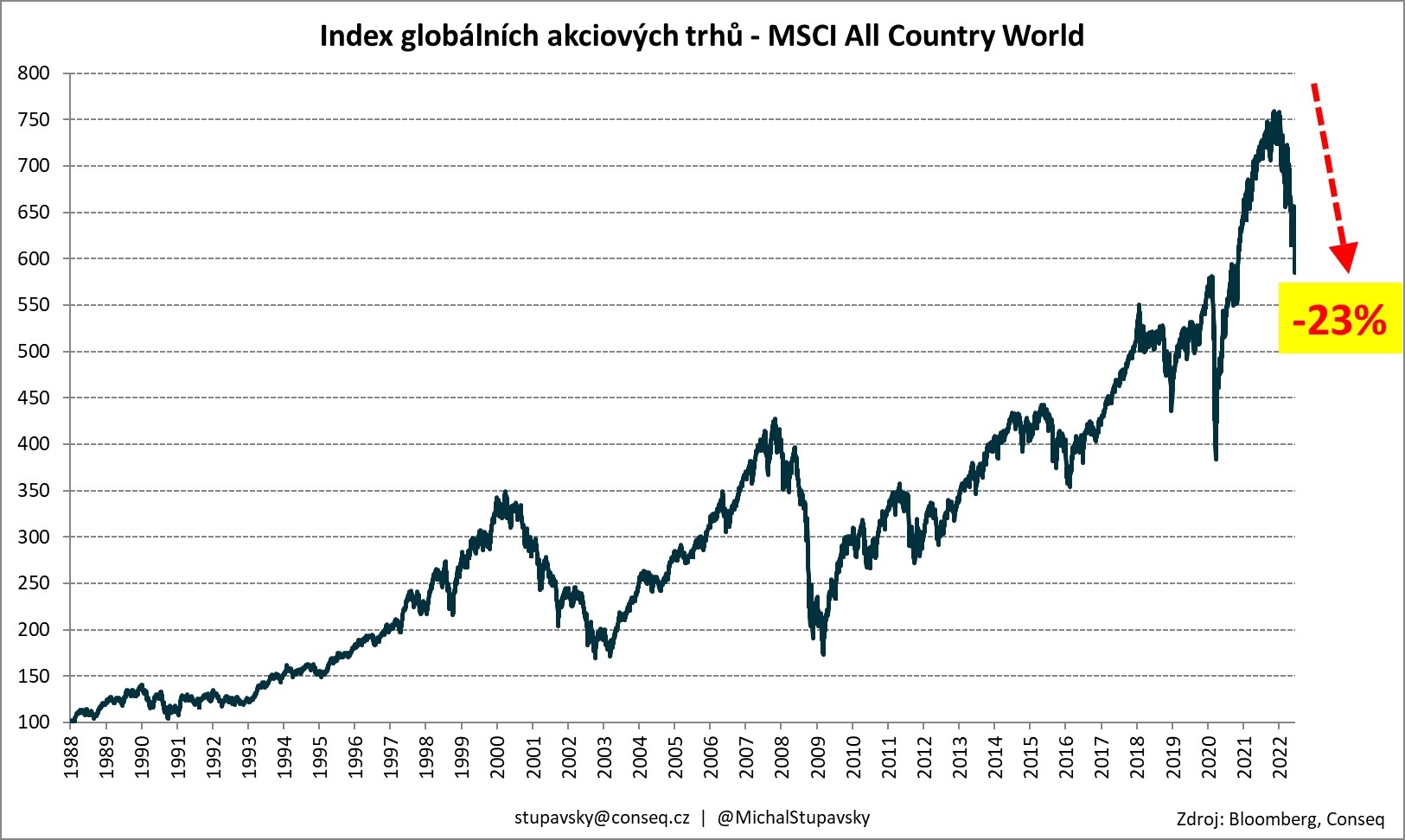

Finanční trhy ve výsledku pokračovaly ve velice silných poklesech, které reflektovaly jednak rychlé utahování měnové politiky amerického Fedu a jednak postupnou realizaci mého globálního stagflačního scénáře. Nejširší globální akciový index MSCI All Country World tak nakonec v minulém týdnu poklesl o 5,8 %. Akciové trhy se tak dostaly do medvědího trhu, neboť od historického vrcholu dne 16. listopadu 2021 ztratil do minulého pátku index MSCI All Country World 23 %. Medvědí trh je přitom obvykle definován jako pokles od předchozího maxima, který přesáhl 20 %. Nám přitom dělalo alespoň radost, že se nadprůměrně dařilo čínským akciím, které dokázaly dokonce posílit (CSI 300 +1,7 %). Navíc podprůměrné ztráty připsaly středoevropské akcie (CECEEUR -2,8 %). Oba tyto akciové regiony přitom máme v rámci naší globální akciové alokace vůči benchmarkům neboli srovnávacím indexům výrazně nadvážené.

Michal Stupavský, investiční stratég Conseq Investment Management a. s.

Klíčová slova: Akciový index | Inflace | USA | HDP | Dluhová krize | Medvědí trh | Recese | Americká ekonomika | Ekonomové | Akciové trhy | Míra nezaměstnanosti | Ekonomické prognózy | Sazby | Akcie | Alokace | Bod | Centrální banky | ECB | Ekonomika | Fed | Finanční trhy | Nástroj | Výnos | Úrokové sazby | Banky | Index MSCI | Conseq | Index | Investiční | Management | Prognóza | Trh | Fed Funds Rate | ROCE | Investment | MSCI | Zvyšování úrokových sazeb | Základní úrokové sazby | Utahování měnové politiky | Ztráty | Zvýšení úrokových sazeb | Výhled | Krize | Investiční stratég | Výnosy | Zasedání americké centrální banky | Jerome Powell | Conseq Investment Management | CSI 300 | Šéf Fedu | Globální akciový index | Index MSCI All Country World | MSCI All Country World | Michal Stupavský | Americké HDP | Stav americké ekonomiky | Vývoj na trzích | Výnosové křivky | Akciové alokace | Investment Management | Šéf Fedu Jerome Powell | Nízké úrokové sazby | Prognózy | Míra | Měnové politiky | Americké centrální banky | Stratég | Trhy | Pokles | Americké ekonomiky | Medvědi | Vývoj | Ekonomiky | CECEEUR | Indikace | Zasedání Evropské centrální banky | Investment management | JDE | Evropské centrální banky | Ukončení kvantitativního uvolňování | 3М | Mimořádné zasedání |

Čtěte více

-

Vývoj na americkom trhu s bývaním sa prudko zhoršil. Pre dolár je to určitým rizikom.

Americký trh s bývaním celkom solídne spomaľuje. A to predovšetkým v dôsledku vyšších sadzieb FEDu. Vzhľadom na relatívne nízke zadlženie amerických domácností (ktoré má navyše stále klesajúci trend), sú problémy typu hypotekárna kríza málo pravdepodobné. Môže to však byť rizikom pre dolár, keďže ceny bývania sú kľúčovou položkou inflácie, ktorá cieľovou veličinou FEDu. A tá je aktuálne len veľmi tesne nad dvojpercentným cieľom. -

Vývoj na finančních trzích – duben 2019

Evropská centrální banka zasedala 10. dubna. Centrální bankéři ve Frankfurtu v čele s prezidentem Mariem Draghim ponechali v souladu s očekáváním investorů úrokové sazby beze změny a stejně tak i úrokový výhled, v jehož rámci by měly zůstat úrokové sazby na stávající úrovni minimálně do konce letošního roku. Zásadnějších změn nedoznalo ani hodnocení výhledu ekonomického růstu a inflace. Detaily nových dlouhodobých úvěrů pro banky (TLTRO3) se přitom pravděpodobně dozvíme na červnovém zasedání. -

Vývoj na finančních trzích – leden 2019

Data o růstu čínského HDP potvrdila, že druhá největší ekonomika v roce 2018 rostla nejpomaleji za posledních 28 let, konkrétně 6,6 %. Čínské vládní autority proto připravují nové fiskální stimuly na podporu ekonomického růstu. Centrální banka již měnové kohouty uvolnila. -

Vývoj na finančních trzích - prosinec 2018

Americká centrální banka Fed v souladu s očekáváním investorů zvýšila 19. prosince základní úrokovou sazbu o čtvrt procentního bodu (0,25 %) na cílové pásmo 2,25-2,50 %. Jednalo se o čtvrté zvýšení sazeb v roce 2018 a celkově deváté zvýšení v aktuálním cyklu zvyšování úrokových sazeb, jenž započal v prosinci 2015. Fed zároveň snížil prognózu zvyšování sazeb v roce 2019 ze tří na dvě zvýšení a ponechal prognózu na jedno zvýšení v roce 2020. Celkově z tohoto zasedání Fedu žádné zásadní překvapení nevzešlo. -

Vývoj na finančních trzích 23.-29.5.2022

Po sedmi týdnech nepřetržitých akciových výprodejů, což byla nejdelší série tohoto typu od globální finanční krize v roce 2008, obrátily akciové trhy v průběhu minulého týdne směr a velice silně vzrostly. Nejširší globální akciový index MSCI All Country World připsal zisk 5,0 %. -

Vývoj na globálních trzích: Čína, USA a umělá inteligence formují nové trendy

Americký akciový trh zahájil týden solidním růstem – po čtyřech týdnech ztrát tak pokračuje v zotavování. V pondělí vykazovaly hlavní indexy pozitivní dynamiku, zatímco investoři vyhledávali příležitosti k nákupu za nižší ceny. Současně trh analyzoval nová makroekonomická data a jejich možný dopad na americkou hospodářskou politiku. -

Vývoj na kryptoměnovém trhu dne 11. března

Během uplynulého víkendu se bitcoin a ethereum snažily vytvořit nová roční maxima, ale v návaznosti na asijskou obchodní seanci se setkaly s výrazným ústupem. Za zmínku stojí, že manévry velryb na trhu vykazují určitou míru předvídatelnosti. Předpokládá se, že nadcházející havling bude katalyzátorem volatility, přičemž retailoví investoři budou připraveni akumulovat, zatímco institucionální subjekty, neboli velryby, mohou zahájit distribuční fáze podobné vzorcům pozorovaným během sankcionování spotového ETF na Bitcoin na začátku letošního ledna. V současné době se tyto významné zúčastněné strany postupně zbavují svých podílů, protože každý pokus o využití breakoutu momenta a překonání ročních maxim urychluje významné korekce, které následně nabízejí příležitosti k odkupu. Moje strategie vychází z kontrariánských principů a rozhoduje se odklonit od myšlení stáda. Vzhledem k propadu, který bitcoin a ethereum zažily během asijských obchodních hodin, představuje tento scénář strategický vstupní bod pro pozice zaměřené na dosažení nových ročních maxim. -

Vývoj na měnových trzích pro tento týden (27.10. - 31. 10.)

Hlavním tématem na devizových trzích byl během uplynulého týdne znovu rozdílný výhled měnové politiky ECB a FOMC. Zveřejněná data z eurozóny... -

Vývoj na trhoch určujú očakávania pre septembrové zasadnutie FEDu

Pri snahe o hľadania príčiny súčasných pohybov na dolári som narazil na zaujímavú vec. Pozrel som si koreláciu vývoja ... -

Vývoj na trzích 11.-17. 7. 2022

Minulou středu byla zveřejněna data o inflaci za červen v USA a Česku. V obou případech byl růst spotřebitelských cen vyšší, než očekával konsenzus ekonomů. Inflace v USA byla v červnu nejvyšší za více než čtyři dekády. V meziročním srovnání poskočila z květnových 8,6 % na 9,1 %, přičemž konsenzus očekával 8,8 %. V meziměsíčním srovnání inflace poskočila z květnových 1,0 % na 1,3 %, přičemž konsenzus očekával 1,1 %. -

Vývoj na trzích 20.-26.6.2022

Minulou středu proběhlo zasedání České národní banky. ČNB investory překvapila mírně jestřábím směrem, když zvýšila základní úrokovou sazbu, dvoutýdenní repo sazbu, o 125 bazických bodů (1,25 %) z 5,75 % na rovných 7 %. Trh přitom očekával zvýšení „pouze“ o celý procentní bod. Mezi tři klíčové důvody dalšího razantního zvýšení úrokových sazeb patří následující skutečnosti. -

Vývoj na trzích 30. 5. - 5. 6. 2022

V minulém týdnu se příliš nedařilo akciím ani dluhopisům. Nejširší globální akciový index MSCI All Country World totiž odepsal 0,6 %. Nám dělalo nicméně velkou radost, že se podstatně více dařilo rozvíjejícím se trhům (MSCI Emerging Markets +1,7 %) než trhům rozvinutým (MSCI World -0,8 %). Rovněž nám dělalo radost, že se nadstandardně dařilo japonským akciím (Nikkei +3,7 %) a akciím ve střední Evropě (CECEEUR +2,1 %). V neposlední řadě nás „potěšilo“, že si nadprůměrné ztráty připsaly americké akcie (S&P 500 -1,2 %), které máme v rámci naší globální akciové alokace vůči benchmarkům výrazně podvážené. -

Vývoj na trzích 6. - 12.6.2022

V průběhu minulého týdne dvě významné mezinárodní finanční instituce výrazně zhoršily prognózu vývoje světové ekonomiky. Čím dál více se tak postupně začíná realizovat můj základní globální makroekonomický scénář stagflace, tedy scénář slabého anemického ekonomického růstu a zároveň silně zvýšené inflace výrazně nad inflačními cíli centrálních bank. -

Vývoj nezaměstnanosti v ČR za letošní únor

Míra nezaměstnanosti v české ekonomice v únoru vzrostla ze 4,3 % na 4,4 %, když trh očekával stabilitu na úrovni 4,3 %. -

Vývoj nezaměstnanosti v ČR za loňský prosinec a za celý rok 2024

Míra nezaměstnanosti v české ekonomice loni v prosinci vzrostla z 3,9 % na 4,1 %, v souladu s očekáváním trhu. -

Vývoj nezaměstnanosti v květnu 2024

„Nezaměstnanost je podle Úřadu práce v Česku i nadále rekordně nízká. Vyplývá to z dnes zveřejněných údajů. Nezaměstnanost se v květnu snížila ve všech krajích a celkově klesla meziměsíčně o 0,1 procentního bodu na 3,6 %. Oproti loňskému květnu se nezaměstnanost zvýšila, ale pouze nepatrně, tehdy činila 3,5 %. Česko má tak nejnižší míru nezaměstnanosti v Evropské unii, což ovšem působí komplikace firmám, které potřebují nové zaměstnance. Trh práce je v České republice přehřátý, zaměstnanci chybí v řadě profesí a najít kvalifikované pracovníky je pro firmy velmi složité,“ říká Petr Kymlička, partner poradenské skupiny Moore Czech Republic. -

Vývoj omezení těžby ropy

Ropa: OPEC a jeho produkce ropy po dohodě s nížení dodávek a těžby V listopadu roku 2016, kdy se členové OPEC d... -

Vývoj pandemie kalí vyhlídky na brzký nárůst sazeb

Centrální banka podle nás zůstane i nadále ve vyčkávacím módu a úrokové sazby na březnovém zasedání měnit nebude. Rozhodujícím faktorem je stále nepříznivý vývoj pandemie, který se odráží v silných ekonomických restrikcích. Ty se přitom spolu s problematickými dodávkami výrobních vstupů začínají podepisovat na horší výkonnosti průmyslu, který dosud vyvažoval pokles v odvětví obchodu a služeb. Výkon ekonomiky v prvním pololetí tak zůstane slabý, a to i s ohledem na táhnoucí se očkování. S prvním zvýšením úrokových sazeb počítáme v listopadu. V té době by už ekonomika měla mít našlápnuto k solidnímu a snad i k déletrvajícímu oživení a růst sazeb tak podle naší prognózy bude pokračovat také v příštím roce. -

Vývoj rozhovorů mezi USA a Čínou zůstává ve středu zájmu

Akcie zůstaly minulý týden silné a uzavíraly v kladné oblasti, protože američtí i čínští představitelé pracují na memorandu o dohodě, jež by mělo by mělo přinést odklad termínu 1. března. Zájem byl i o riziková aktiva, protože holubičí postoj Fedu ohledně snížení bilance podpořil býčí trh. Potenciální podpora operací ECB na otevřeném trhu spolu s hrozbou cel na automobily na dovozy do EU z USA by mohly EUR zatížit. -

Vývoj sazeb v USA: Názor trhu se za poslední dva měsíce dramaticky změnil

Páteční projev Janet Yellenové na symposiu centrálních bankéřů v Jackson Hole byl minulý týden jednoznačně fundamentem číslo jedna. Čekali jsme mírně jestřábí komentář, kterého jsme se nakonec dočkali. Trochu jsme se obávali, že jestřábí tón nebude dostatečně přesvědčivý, aby pomohl k výraznějšímu zpevnění dolaru, což se ale nepotvrdilo a dolar si připsal slušné zisky na páru s většinou světových měn. Jak moc minulý týden zamíchal kartami v očekávání dalšího vývoje sazeb ukazuje následující graf, který zachycuje jak byla nastavená očekávání trhu po pátečním projevu Jellenové, před týdnem, dvěma týdny, měsícem, dvěma měsíci a před šesti měsíci.

Forex - doporučené články:

Co je FOREX?

Základní informace o finančním trhu FOREX. Forex je obchodování s cizími měnami (forex trading) a je zároveň největším a také nejlikvidnějším finančním trhem na světě.

Forex pro začátečníky

Forex je celosvětová burzovní síť, v jejímž rámci se obchoduje se všemi světovými měnami, včetně české koruny. Na forexu obchodují banky, fondy, pojišťovny, brokeři a podobné instituce, ale také jednotlivci, je otevřený všem.

1. část - Co to vlastně forex je?

FOREX = International Interbank FOReign EXchange. Mezinárodní devizový trh - jednoduše obchodování s cizími měnami - obchodování se směnnými kurzy.

VIP zóna - Forex Asistent

Nabízíme vám jedinečnou příležitost stát se součástí týmu elitních obchodníků FXstreet.cz. Ve spolupráci s předními úspěšnými obchodníky jsme pro vás připravili unikátní VIP skupinu (speciální uzavřená sekce na webu), až doposud využívanou pouze několika profesionálními tradery, a k tomu i exkluzivní VIP indikátory, doposud úspěšně používané pouze k soukromým účelům. Nyní se vám otevírá možnost stát se součástí této VIP skupiny, díky které získáte jedinečné know-how pro obchodování na forexu, výjimečné VIP indikátory, a tím také náskok před drtivou většinou ostatních účastníků trhu.

Forex brokeři - jak správně vybrat

V podstatě každého, kdo by chtěl obchodovat forex, čeká jednou rozhodování o tom, s jakým brokerem (přeloženo jako makléř/broker nebo zprostředkovatel) by chtěl mít co do činění a svěřil mu své finance určené k obchodování. Velmi rád bych vám přiblížil problematiku výběru brokera, rozdíl mezi jednotlivými typy brokerů a v neposlední řadě uvedu několik příkladů nejznámějších z nich.

Forex robot (AOS): Automatický obchodní systém

Snem některých obchodníků je obchodovat bez nutnosti jakéhokoliv zásahu do obchodu. Je to pouhá fikce nebo reálná záležitost? Kolik z nás věří, že "roboti" mohou profitabilně obchodovat? Na jakých principech fungují?

Forex volatilita

Forex volatilita, co je volatilita? Velmi užitečným nástrojem je ukazatel volatility na forexu. Grafy v této sekci ukazují volatilitu vybraného měnových párů v průběhu aktuální obchodní seance.

Forex zůstává největším trhem na světě

V dnešním článku se podíváme na nejnovější statistiky globálního obchodování na forexu. Banka pro mezinárodní vyrovnání plateb (BIS) totiž před pár týdny zveřejnila svůj pravidelný tříletý přehled, ve kterém detailně analyzuje vývoj na měnovém trhu. BIS je označována jako "centrální banka centrálních bank". Je nejstarší mezinárodní finanční organizací a hraje klíčovou roli při spolupráci centrálních bank a dalších institucí z finančního sektoru. Dnešní vzdělávací článek sice nebude zcela zaměřen na praktické informace z pohledu běžného tradera, ale i přesto přinese zajímavé a důležité poznatky.

Nejnovější články:

Vzdělávací články

🚀 FXstreet.cz & eToro přinášejí exkluzivní akci: Získejte 6měsíční členství ve VIP zóně ZDARMA

Očekávaná hodnota prop výzvy: Kdy se nákup challenge vyplatí?

VIP zóna FXstreet.cz v červenci 2026 byla pro klienty opět zisková

Léto v plném proudu, trhy také: Top 3 obchody traderů Fintokei na indexech a zlatě

Chamtivost a strach: Největší cenové pohyby na finančních trzích (červenec 2026)

Káva na rozcestí. Přinese rekordní úroda další pokles cen?

Stvořil elitní klub, kde Ameriku obral o 65 miliard. Madoff řídil největší Ponzi dějin

Akcie, dolar, bitcoin, zlato, ropa: Začíná to!

Historická data, kde je získat, jak připojit svého data providera do MultiCharts a proč je budeme potřebovat? (4. díl)

Jak obchodují profíci: Fibonacci trading - systém úspěšných traderů

🚀 FXstreet.cz & eToro přinášejí exkluzivní akci: Získejte 6měsíční členství ve VIP zóně ZDARMA

Očekávaná hodnota prop výzvy: Kdy se nákup challenge vyplatí?

VIP zóna FXstreet.cz v červenci 2026 byla pro klienty opět zisková

Léto v plném proudu, trhy také: Top 3 obchody traderů Fintokei na indexech a zlatě

Chamtivost a strach: Největší cenové pohyby na finančních trzích (červenec 2026)

Káva na rozcestí. Přinese rekordní úroda další pokles cen?

Stvořil elitní klub, kde Ameriku obral o 65 miliard. Madoff řídil největší Ponzi dějin

Akcie, dolar, bitcoin, zlato, ropa: Začíná to!

Historická data, kde je získat, jak připojit svého data providera do MultiCharts a proč je budeme potřebovat? (4. díl)

Jak obchodují profíci: Fibonacci trading - systém úspěšných traderů

Denní kalendář událostí

Ve Švýcarsku rezervy zahraničních měn

V USA spotřebitelské úvěry

V USA bude mít slovo prezident Donald Trump

V USA týdenní statistický bulletin API

V Kanadě Ivey index PMI

V USA průměrný hodinový výdělek

V USA míra nezaměstnanosti

V USA NFP report zaměstnanosti

V Kanadě míra nezaměstnanosti

V USA zásoby zemního plynu

Ve Švýcarsku rezervy zahraničních měn

V USA spotřebitelské úvěry

V USA bude mít slovo prezident Donald Trump

V USA týdenní statistický bulletin API

V Kanadě Ivey index PMI

V USA průměrný hodinový výdělek

V USA míra nezaměstnanosti

V USA NFP report zaměstnanosti

V Kanadě míra nezaměstnanosti

V USA zásoby zemního plynu

Tradingové analýzy a zprávy

Odhady: Zisky velkých firem z Evropy ve 2Q výrazně vzrostly

Zaměstnanec firmy: Akcií SpaceXu se zbavím, jakmile bude možnost

Americké akcie zakončily týden růstem, dolar po datech z trhu práce oslabil

Trump nadále usiluje o odvolání členky rady guvernérů Fedu Cookové

Hlavní akcionář Volkswagenu je ve ztrátě, automobilku vyzval k rychlým opatřením

Tržby skupiny CSG vzrostly meziročně na 78,8 mld. Kč

Komodity: Ceny ropy rostou po zprávě z amerického červencového trhu práce

Forex: Dolar oslabuje poté, co data ukázala úbytek pracovních míst v USA

Pražská burza v týdnu opět výrazně posílila, index PX stoupl o 2,94 procenta

Pražská burza sestoupila z historického maxima a vrátila se pod 2800 bodů

Odhady: Zisky velkých firem z Evropy ve 2Q výrazně vzrostly

Zaměstnanec firmy: Akcií SpaceXu se zbavím, jakmile bude možnost

Americké akcie zakončily týden růstem, dolar po datech z trhu práce oslabil

Trump nadále usiluje o odvolání členky rady guvernérů Fedu Cookové

Hlavní akcionář Volkswagenu je ve ztrátě, automobilku vyzval k rychlým opatřením

Tržby skupiny CSG vzrostly meziročně na 78,8 mld. Kč

Komodity: Ceny ropy rostou po zprávě z amerického červencového trhu práce

Forex: Dolar oslabuje poté, co data ukázala úbytek pracovních míst v USA

Pražská burza v týdnu opět výrazně posílila, index PX stoupl o 2,94 procenta

Pražská burza sestoupila z historického maxima a vrátila se pod 2800 bodů

Blogy uživatelů

Zlato vyráží k novým maximům: Tři důvody, proč žlutý kov opět dominuje

Prop challenge pro swing tradery? Fintokei mění pravidla hry

Krypto šeptanda: Co přinesl poslední týden v kryptosvětě (7. 8. 2026)

Tato legenda čeká krach jako v roce 1987!

Dosáhne SpaceX do roku 2030 tržeb ve výši 1 bilionu dolarů?

Analýza DAX, Nasdaq, EUR/USD: Zlepšený sentiment poslal DAX na nová maxima

Praktické okénko: Bitcoin aktuálně jako spekulativní, nikoli investiční aktivum

Akcie Tesly na rozcestí: Výrobce aut, nebo startup?

Měnový pár EUR/AUD: Multitimeframe analýza (W1–H4)

Akciová analýza: Výsledky McDonald’s nepotěšily, ale ani neurazily. Jakou vizi společnost prezentovala?

Zlato vyráží k novým maximům: Tři důvody, proč žlutý kov opět dominuje

Prop challenge pro swing tradery? Fintokei mění pravidla hry

Krypto šeptanda: Co přinesl poslední týden v kryptosvětě (7. 8. 2026)

Tato legenda čeká krach jako v roce 1987!

Dosáhne SpaceX do roku 2030 tržeb ve výši 1 bilionu dolarů?

Analýza DAX, Nasdaq, EUR/USD: Zlepšený sentiment poslal DAX na nová maxima

Praktické okénko: Bitcoin aktuálně jako spekulativní, nikoli investiční aktivum

Akcie Tesly na rozcestí: Výrobce aut, nebo startup?

Měnový pár EUR/AUD: Multitimeframe analýza (W1–H4)

Akciová analýza: Výsledky McDonald’s nepotěšily, ale ani neurazily. Jakou vizi společnost prezentovala?

Forexové online zpravodajství

Zámoří uzavřelo v kladných číslech, S&P500 na nových maximech

Nízká hladina Rýna dále zhoršuje potíže německého průmyslu

Pozitivní vývoj na Wall Street

Frankfurtská burza zakončuje týden růstem

Forex: Odolná česká ekonomika, slabší trh práce USA a levnější ropa

STANOVISKO AAVIT: Česko investovalo v roce 2025 do výzkumu a vývoje více než v předchozím období. Na Evropu ale stále ztrácí

Společnost Caterpillar překonala hranici 20 miliard USD: Datová centra a infrastruktura výrazně zvýšily zisk

ČNB ponechala sazby na 3,75 %. Prostor pro jejich snížení existuje, pravděpodobnost je ale zatím malá

Denní shrnutí: Výprodej dolaru po NFP, zlato opět roste

Tři trhy, které sledovat příští týden (07.08.2026)

Zámoří uzavřelo v kladných číslech, S&P500 na nových maximech

Nízká hladina Rýna dále zhoršuje potíže německého průmyslu

Pozitivní vývoj na Wall Street

Frankfurtská burza zakončuje týden růstem

Forex: Odolná česká ekonomika, slabší trh práce USA a levnější ropa

STANOVISKO AAVIT: Česko investovalo v roce 2025 do výzkumu a vývoje více než v předchozím období. Na Evropu ale stále ztrácí

Společnost Caterpillar překonala hranici 20 miliard USD: Datová centra a infrastruktura výrazně zvýšily zisk

ČNB ponechala sazby na 3,75 %. Prostor pro jejich snížení existuje, pravděpodobnost je ale zatím malá

Denní shrnutí: Výprodej dolaru po NFP, zlato opět roste

Tři trhy, které sledovat příští týden (07.08.2026)

Odborné kurzy a semináře

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Online přenos nebo osobní účast)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Záznam semináře)

Praktický workshop technické analýzy + profi obchodní systémy (Online - živý přenos)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Online přenos nebo osobní účast)

Nový seminář: Psychologie tradingu a profesionální Money-Management (Záznam semináře)

Ziskové obchodování akcií - praktický seminář (Záznam semináře)

Nový seminář: Psychologie tradingu a profesionální Money-Management

Ziskové obchodování akcií - praktický seminář

Praktický workshop technické analýzy + profi obchodní systémy (Záznam semináře)

Ziskové obchodování akcií - praktický seminář (Online přenos nebo osobní účast)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Online přenos nebo osobní účast)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Záznam semináře)

Praktický workshop technické analýzy + profi obchodní systémy (Online - živý přenos)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Online přenos nebo osobní účast)

Nový seminář: Psychologie tradingu a profesionální Money-Management (Záznam semináře)

Ziskové obchodování akcií - praktický seminář (Záznam semináře)

Nový seminář: Psychologie tradingu a profesionální Money-Management

Ziskové obchodování akcií - praktický seminář

Praktický workshop technické analýzy + profi obchodní systémy (Záznam semináře)

Ziskové obchodování akcií - praktický seminář (Online přenos nebo osobní účast)

Naposledy čtené:

Forexové online zpravodajství

Ceny plynu klesají, protože rostou vyhlídky na dohodu s americkými železnicemi

Nordson zveřejnil výsledky za 3Q nad očekáváním a potvrdil celoroční výhled

Technická analýza - Dolar dnes bude bojovat o udržení včerejších zisků, které hned z rána navyšuje

Večerné zhrnutie

Graf dne - Bitcoin (19.12.2023)

Makro: Světová banka letos čeká jen mírné zlepšení globální ekonomiky

Americké futures kontrakty posilují

Zlato se znovu vrátilo k psychologické hranici 2 000

Test vánočních výdajů spotřebitelů

Tipy na obchodování zlata

Ceny plynu klesají, protože rostou vyhlídky na dohodu s americkými železnicemi

Nordson zveřejnil výsledky za 3Q nad očekáváním a potvrdil celoroční výhled

Technická analýza - Dolar dnes bude bojovat o udržení včerejších zisků, které hned z rána navyšuje

Večerné zhrnutie

Graf dne - Bitcoin (19.12.2023)

Makro: Světová banka letos čeká jen mírné zlepšení globální ekonomiky

Americké futures kontrakty posilují

Zlato se znovu vrátilo k psychologické hranici 2 000

Test vánočních výdajů spotřebitelů

Tipy na obchodování zlata

Blogy uživatelů

Index S&P 500 je na novém rekordu

Aktuálne FX príležitosti: EUR/JPY, GBP/USD a USD/JPY

Dlhodobý výhľad na GBP menové páry v roku 2021

Kde je dno pro akcie Super Micro Computer?

Burzovní grafy: Index S&P 500 ztratil nejvíce od ledna 2016

Elliottova vlnová teorie pro index Nasdaq a měnové páry NZD/CHF a GBP/CHF

Elliottova vlnová teorie pro měnový pár EUR/USD, akcii Boeing a zlato

Burzovní grafy: Index S&P 500 je na rekordu, býci hledají nové překážky

Pád akcií Société Générale: Bez ambiciózního plánu nelze uspět

Stírací los

Index S&P 500 je na novém rekordu

Aktuálne FX príležitosti: EUR/JPY, GBP/USD a USD/JPY

Dlhodobý výhľad na GBP menové páry v roku 2021

Kde je dno pro akcie Super Micro Computer?

Burzovní grafy: Index S&P 500 ztratil nejvíce od ledna 2016

Elliottova vlnová teorie pro index Nasdaq a měnové páry NZD/CHF a GBP/CHF

Elliottova vlnová teorie pro měnový pár EUR/USD, akcii Boeing a zlato

Burzovní grafy: Index S&P 500 je na rekordu, býci hledají nové překážky

Pád akcií Société Générale: Bez ambiciózního plánu nelze uspět

Stírací los

Vzdělávací články

8 nejlepších obchodních strategií – carry trade obchodování (9. díl) – 1. část

VIP zóna FXstreet.cz v červenci 2026 byla pro klienty opět zisková

Smart Money trading - Rozdíl mezi ICT a SMC koncepty (3. díl)

Kam až lze forex brokera stáhnout na poplatcích?

Podrobnější pohled na obchodní platformu xStation (2. díl)

Kde si otevřete svůj obchodní FX účet? (Saxo Bank II. část)

Obchodování svíčkových formací Evening Star a Morning Star (2. část)

Algo trading pro každého: Uvažování nad vstupními podmínkami a jejich mechanizace (2. díl)

Daně z tradingu a investic - jak danit zisky jako trader a investor

Nejoblíbenější investiční soutěž už zná svého vítěze, rozhovor s vítězem

8 nejlepších obchodních strategií – carry trade obchodování (9. díl) – 1. část

VIP zóna FXstreet.cz v červenci 2026 byla pro klienty opět zisková

Smart Money trading - Rozdíl mezi ICT a SMC koncepty (3. díl)

Kam až lze forex brokera stáhnout na poplatcích?

Podrobnější pohled na obchodní platformu xStation (2. díl)

Kde si otevřete svůj obchodní FX účet? (Saxo Bank II. část)

Obchodování svíčkových formací Evening Star a Morning Star (2. část)

Algo trading pro každého: Uvažování nad vstupními podmínkami a jejich mechanizace (2. díl)

Daně z tradingu a investic - jak danit zisky jako trader a investor

Nejoblíbenější investiční soutěž už zná svého vítěze, rozhovor s vítězem

Tradingové analýzy a zprávy

Nezaměstnanost v Řecku klesla pod 20 %

Cena zlata je na rekordu, přesáhla 2100 dolarů za troyskou unci

První debata o "rozpočtu eurozóny" ukázala rozdílné pozice zemí

Forex: Koruna po zasedání bankovní rady ČNB oslabila k euru i dolaru

Dow Jones - Intradenní výhled 5.6.2026

Forex: Koruna dnes klesala k euru i dolaru

Komodity: Cena ropy Brent se zvyšuje

Index spekulativního sentimentu 6.5.2015

GBP/USD - Intradenní výhled 7.11.2024

Firmy narážejí na první potíže při obchodování mezi EU a Británií

Nezaměstnanost v Řecku klesla pod 20 %

Cena zlata je na rekordu, přesáhla 2100 dolarů za troyskou unci

První debata o "rozpočtu eurozóny" ukázala rozdílné pozice zemí

Forex: Koruna po zasedání bankovní rady ČNB oslabila k euru i dolaru

Dow Jones - Intradenní výhled 5.6.2026

Forex: Koruna dnes klesala k euru i dolaru

Komodity: Cena ropy Brent se zvyšuje

Index spekulativního sentimentu 6.5.2015

GBP/USD - Intradenní výhled 7.11.2024

Firmy narážejí na první potíže při obchodování mezi EU a Británií

Témata v diskusním fóru

EUR/USD

Akciové indexy

Rok 2010 nejen na měnových trzích: fundamentální ohlédnutí

Výhľad komoditných mien na posledný kvartál tohto roku

Výhľad na forex exotiky

Mapa 47/10

Nedělní přáprava: V hlavní roli euro

Price Action Trading Jakuba Hodana

FXstreet.cz - oznámení, novinky, připomínky

Forex obchodní strategie a systémy

EUR/USD

Akciové indexy

Rok 2010 nejen na měnových trzích: fundamentální ohlédnutí

Výhľad komoditných mien na posledný kvartál tohto roku

Výhľad na forex exotiky

Mapa 47/10

Nedělní přáprava: V hlavní roli euro

Price Action Trading Jakuba Hodana

FXstreet.cz - oznámení, novinky, připomínky

Forex obchodní strategie a systémy

reklama