Zlato tedy ani po letošní korekci není levné. Náklady na těžbu se drží stále v blízkosti 2000 USD a prostor pro další výrazné oslabení zde technicky stále je. Fundamentálně se navíc začínají množit faktory, které budou i v druhém pololetí tlačit vzácné kovy níže.

Vývoj ceny zlata (týdenní graf – W1):

Jestřábí Fed

Nejdůležitější je přístup nového šéfa americké centrální banky (Fed) Kevina Warshe. Po svém jmenování se k překvapivé úlevě finančních trhů neprofiluje jako Trumpova holubice, ale naopak jako standardní strážce ekonomiky proti inflaci. Tím prozatím navazuje na práci Jerome Powella a nedá se říct, že by Trumpova výměna měla zásadní dlouhodobý negativní efekt na hodnotu amerického dolaru, čemuž možná spousta investorů věřilo a jako pojistku si kupovala právě zlato.

Konec války v Zálivu

Ukončení války USA proti Íránu zasahuje zlato hned na dvou frontách – pokles cen ropy na předválečné úrovně a obnovení dodavatelských řetězců nebude mít významný dopad na inflaci. Trvalý dopad do spotřebitelského koše bude spíše v desetinách procent, což je zanedbatelný faktor pro cenu zlata. Navíc toto krátkodobé zdražení energií přimělo některé centrální banky (ECB, ČNB, Bank of Japan) preventivně zvýšit úrokové sazby nebo alespoň přestat přemýšlet o jejich snížení (Fed), což zlatu v druhém pololetí pomáhat nebude. Dále se také snížilo geopolitické riziko, které by zlato pohánělo výše.

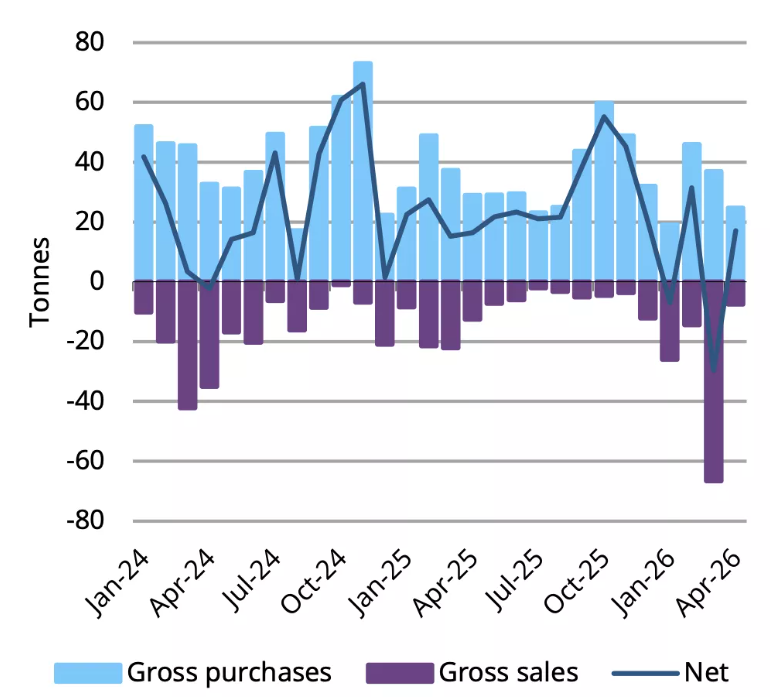

Vývoj čistých nákupů zlata centrálními bankami (v tunách měsíčně):

Centrální banky přestávají nakupovat

Zatímco v minulém roce se sejfy centrálních bank plnily tempem 20-50 tun měsíčně a tvorba rezerv odčerpávala velkou část nabídky z trhu, letos už je obrázek o poznání méně býčí. Některé centrální banky na vysokých cenách omezily doplňování svého pokladu (Čína), jiné zase využily vysokých cen k dobrovolným prodejům (Ázerbájdžán).

V Turecku a Rusku dokonce došlo k nuceným prodejům, které v prvních 4 měsících roku pustily na trh 100 tun. Turecká krize platební bilance a ruská fiskální krize volají po rozprodávání zlatého pokladu, zvlášť pak při letošních velmi vysokých cenách.

Polsko a Česká republika pokračují v nákupech, ale také se pomalu blíží k hranici svých možností. Polská národní banka (NBP) už má ve zlatě alokovaných 30 % svých rezerv a hovoří se o částečném prodeji, pokud si to obří výdaje na financování armády vyžádají. ČNB by pak měla mít “v trezoru“ 100 tun cílovaných guvernérem Michlem zhruba za 1,5 roku. Tím by do budoucna měli odpadnou dva hlavní kupující.

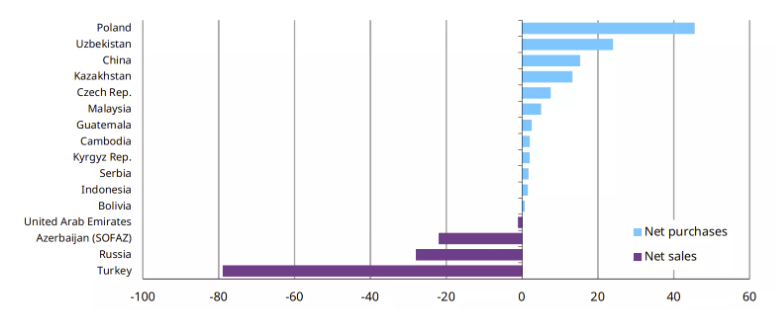

Čisté nákupy centrálních bank za první 4 měsíce roku 2026 (v tunách):

Otázkou zůstává Čína. Jako hlavní světová mocnost bude zřejmě chtít držet významný zlatý poklad a také skrz zlato diverzifikovat své rezervy směrem od dolaru. Čínské autority jsou ale známé snahou časovat trh a nakupovat jen za příhodných podmínek. Proti devastačnímu propadu vzácných kovů tedy může čínská centrální banka (PBoC) fungovat jako kupující poslední instance a poskytovat tak trhu významný support, obávám se ale, že tento support bude spíše v intervalu 2000-3000 USD za unci než na nynějších cenách.

Na tomto místě bych chtěl poděkovat čtenářům i redakci FXstreet.cz za podporu v posledních 13 letech, kdy jsem zde publikoval sloupky týkající se především fundamentální analýzy. Tímto textem moje pravidelné příspěvky končí a z pozice tvůrce obsahu si přesednu na lavičku čtenářů.

Přeji Vám příjemně strávené léto!

Tomáš Raputa

Analytický tým FXstreet.cz

Zdroje: gold.org, tradingeconomics.com