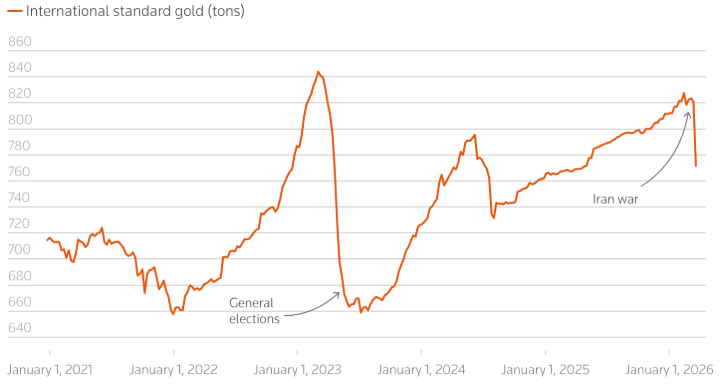

Strach a zvýšená inflační očekávání po vypuknutí války v Íránu tentokrát býky nepovzbudily. Mnohem větší dopad měl dramatický růst výnosů dluhopisů, který standardně brzdí jakoukoliv zlatou rally.

Vývoj ceny zlata v USD za unci (denní graf – D1):

To ale nebyl jediný důvod březnových výprodejů. Kromě traderů vybírajících tučné zisky na vzácných kovech se některé centrální banky musely zlata zbavovat.

Turecko

V první řadě Turecko, které je jako muslimská země a soused Íránu konfliktu až příliš blízko. Vysoké ceny dovážené ropy i plynu, odliv investorů, sílící dolar i pokles příjmů z turismu – to vše je pro křehkou a notoricky deficitní zahraniční tureckou bilanci až příliš velký šok.

Vývoj měnového páru USD/TRY (denní graf – D1):

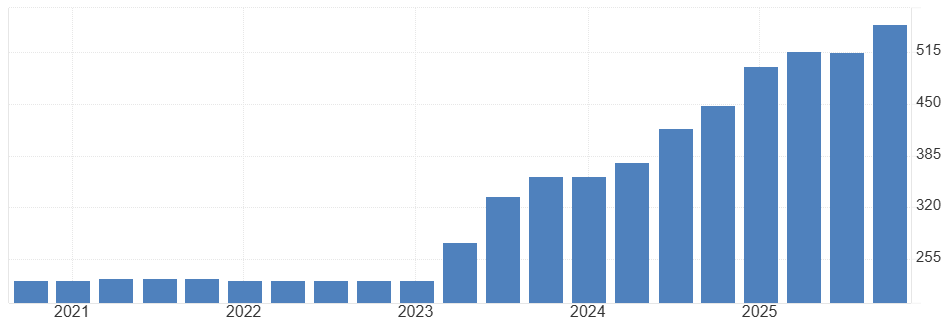

Centrální banka v Ankaře se snaží držet kurz liry relativně stabilní s postupným oslabováním vůči americkému dolaru (viz graf), aby snižovala inflaci. Růst cen v Turecku dosáhl v únoru meziročních 31,5 %, což je na místní poměry úspěch. Kvůli fixu USD/TRY ale musí Turecko prodávat své devizové rezervy, které jen v prvních dvou týdnech války klesly z 66 na 48 mld. USD (viz tabulka).

Vývoj a skladba devizových rezerv turecké centrální banky (v mil. USD):

Proto Turecko sáhlo do svého zlatého pokladu a prodalo v polovině března během jediného týdne téměř 60 tun! To už je porce, která dokáže zahýbat celosvětovým trhem. Byť jen Česká národní banka, která shromažďuje zlato už několik let, má v bilanci celých 72 tun. A prodeje mohou pokračovat i nadále, pokud bude chtít turecká centrální banka držet kurz liry bez prudkého oslabení. Jak je vidět z grafu, v roce 2023 byla ochotna prodat celých 200 tun před vynucenou devalvací.

Vývoj tureckých zlatých rezerv (v tunách):

Situace tedy není růžová ani pro ceny zlata, ani pro (uměle nadhodnocený) kurz turecké liry. Pokud bude konflikt pokračovat a vysoké ceny ropy i pokles turismu budou drtit tureckou ekonomiku, bude muset měnový pár USD/TRY povyskočit o několik desítek procent, aby dostal zahraniční bilanci Turecka do rovnováhy. Nákup USD/TRY pro delší držbu sice stojí vysoké náklady na swapových bodech, ale v letošním roce se zřejmě spekulace proti turecké liře vyplatí.

Rusko

Do svých zlatých rezerv musí sáhnout i druhá země s nemocnou ekonomikou. Na rozdíl od Turecka ji netrápí panický úprk investorů nebo vysoké ceny ropy. Naopak kvůli dlouhodobě nízkým cenám ropy a západním sankcím si Rusko po vyčerpání svého Fondu národního bohatství posvítilo na zhodnocený zlatý poklad, ze kterého může financovat válku na Ukrajině ještě dlouhou dobu.

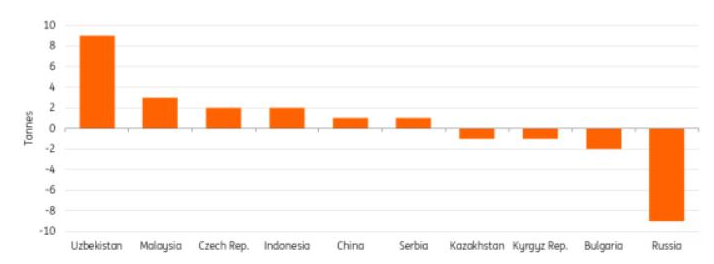

Rusko totiž vlastní přes 2300 tun zlata. V lednu prodalo 9 tun a v únoru 6 tun. Byť aktuálně může profitovat ze zvýšené ceny i poptávky po své ropě a plynu, je vidět, že v případě další rally nad 5000 USD za unci bude chtít Rusko takovou cenu využít k dalším prodejům a posílení své fiskální pozice.

Nákupy a prodeje zlata centrálními bankami v lednu 2026 (v tunách):

Polsko

Z důvodu financování výdajů na obranu plánuje prodat část svého zlatého pokladu i Polsko. Prozatím k žádným fyzickým prodejům nedošlo, ale guvernér polské národní banky (NBP) navrhuje přesunout do státního rozpočtu 48 mld. PLN, které by se financovaly právě prodejem části zlatých rezerv. V přepočtu na dnešní cenu zlata by to znamenalo prodej 89 tun.

Vývoj polských zlatých rezerv (v tunách):

Přitom Polsko bylo hlavním tahounem zlatého býčího trhu v loňském roce, kdy naopak 102 tun nakoupilo. Pro zlato, které čelí silnějšímu americkému dolaru a rostoucím výnosům dluhopisů, tak letos bude velice těžké podívat se směrem ke svým lednovým maximům, když hlavní centrální banky již nefigurují mezi kupci, ale spíše mezi prodejci.

Tomáš Raputa

Analytický tým FXstreet.cz

Zdroje: TCMB, Reuters, tradingeconomics.com, investing.com