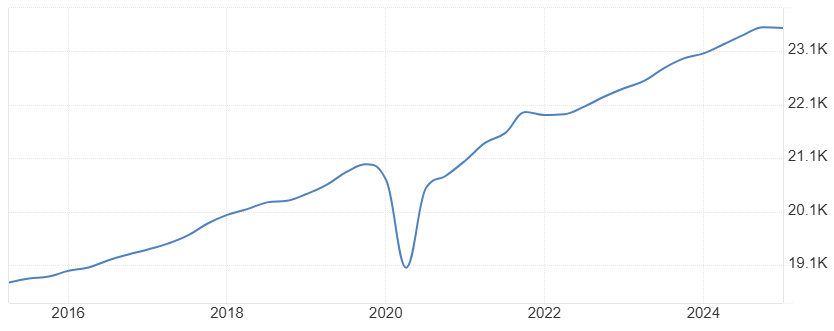

Americké akciové trhy v letech 2020-2024 i přes prudké korekce dosáhly pohádkové zhodnocení. Zatímco Evropa se potýkala s vysokými cenami energií, ztrátou ruského trhu a pomalou akceschopností, vyrostla ekonomika USA od ledna 2020 reálně o 12 %, index S&P 500 pak připsal 83 %.

Vývoj reálného HDP USA (v mld. USD):

Jenže americký růstový model se z velké části vyčerpal. Další fiskální expanze v podobě snížení daní, kterou plánuje Trumpova administrativa, má potenciál zvýšit spíše inflaci než spotřebu samotnou. Spojené státy navíc narážejí na trpělivost dluhopisových trhů financovat další ohromné deficity. Výnosy „bezrizikových“ bondů rostou, centrální banka (Fed) nechce snižovat sazby, čímž se prodraží financování soukromého sektoru - investic společností, akvizic, hypoték, leasingů. I bez ostré fáze „celních válek“ v prvním čtvrtletí 2025 ekonomika USA stagnovala a potenciál růstu pro následující cca 2 roky je minimální.

Vývoj akciového indexu S&P 500 (týdenní graf – W1):

Podobně vyčerpaný potenciál má i americký akciový trh. Zisky hlavních technologických společností sice rostou, ale spíše jen dohánějí přehnaná očekávání investorů. Společnosti už jsou příliš velké na to, aby mohly dále růst o desítky procent ročně. Apple, Amazon nebo i Meta dále mohou trpět z přetrhání obchodních vazeb mezi USA a Čínou nebo Evropou.

Investoři se od začátku letošního roku začínají dívat i po jiných aktivech, než je index S&P 500. Kromě oblíbeného zlata, které je pojistkou proti inflaci a nejistotě spojené s novou Trumpovou vládou, se peníze přesouvají na evropské akciové trhy.

Především Německo má v druhé polovině 20. let nakročeno částečně dohnat náskok USA. Po změně vlády můžeme čekat vyšší vládní výdaje táhnoucí ekonomiku vzhůru. Naopak inflace, úrokové sazby by měly zůstat níže bez významného rizika ztráty důvěry dluhopisových trhů. A takový mix spolu s předvídatelnou, proevropskou a pro-business politikou oceňují i investoři do německého indexu DAX.

Vývoj německého akciového indexu DAX (týdenní graf – W1):

Zajímavou kombinaci nízkých vládních deficitů a zdravé rostoucí ekonomiky mají i další země eurozóny – Španělsko, Nizozemsko, Irsko. Do toho Evropská Unie začíná omezovat některé přísné ekologické normy, které by jinak působily jako brzda. Diskont pak nabízí italský akciový trh, který se i přes mírný růst obchoduje na zajímavém poměru PE 12-13. Kromě slabé italské ekonomiky stojí za nižšími valuacemi akcií v Miláně také kompozice indexu (banky, průmysl, energetika), která se více zamlouvá hodnotovým investorům.

Vývoj italského akciového indexu MIB (týdenní graf – W1):

Rotace z USA do Evropy je tedy teprve na začátku a může trvat i několik let. Záležet bude také na kurzu měnového páru EUR/USD. V případě vyšší americké inflace a slábnoucího dolaru sice opticky nemusí výkonnost amerických akcií vypadat špatně, ale po přepočtu do „tvrdého“ eura se zisky zmenší. Od začátku roku sice index S&P 500 v dolarech stagnuje za 0 %, v eurech už ale ztrácí 9 %.

Tomáš Raputa

Analytický tým FXstreet.cz

Zdroje: Bloomberg, tradingeconomics.com