Ticker Tape by TradingView

reklama

reklama

reklama

reklama

Taktická alokace aktiv v dubnu 2026 podle společnosti Invesco Historicky výrazný energetický šok začíná doléhat na globální hospodářský cyklus

Globální ekonomika zahájila duben poměrně příznivým výchozím nastavením. Růst se pohyboval nad dlouhodobým trendem a náladu na trzích podporovaly stále relativně uvolněné finanční podmínky. Jak jsme však v Invescu uvedli dříve, tato situace je „zranitelná“ kvůli výrazné eskalaci geopolitických rizik, zejména vůči možnosti přímého a dlouhodobého poškození energetické infrastruktury, které by narušilo globální dodávky ropy.

Od vypuknutí konfliktu na konci února vedly stupňující se útoky na klíčovou energetickou infrastrukturu, zvýšená bezpečnostní rizika v oblasti Perského zálivu a narušení hlavních dopravních tras k prudkému poklesu globální nabídky ropy. Z historického pohledu rozsah ohrožených dodávek výrazně vyčnívá ve srovnání s jinými významnými geopolitickými ropnými šoky, a to i přesto, že se odehrává v době, kdy globální ekonomická aktivita zůstává celkově odolná a nad trendem.

Analýza očekávání založená na různých scénářích ukazuje, že makroekonomické důsledky případného narušení dopravy v Hormuzském průlivu závisejí přinejmenším stejně na délce trvání výpadku jako na jeho počátečním rozsahu. Modelace geopoliticky vyvolaných výpadků v nabídce ropy naznačuje, že i uzavření trvající jediný kvartál — které by vyřadilo podstatnou část globálních toků ropy — může vést k výraznému růstu cen energií a citelnému zpomalení růstu reálného světového HDP. Pokud by se výpadek protáhl do druhého nebo třetího čtvrtletí, tyto dopady se dále zesilují nelineárním způsobem: ceny energií dále rostou a negativní vliv na růst přetrvává i po odeznění vrcholu omezení nabídky.

Klíčové je, že i když se tempo růstu může po obnovení dodávek ropy znovu zrychlit, samotná úroveň ekonomické aktivity obvykle zůstává pod trajektorií před šokem. Důvodem jsou odložené investice, přísnější finanční podmínky a kumulativní dopady vyšších cen energií na poptávku.

Význam tohoto šoku navíc zdaleka nepřesahuje samotné energetické trhy. Velké výpadky v dodávkách ropy historicky působily jako daň na globální poptávku, přičemž neúměrně dopadaly na regiony závislé na dovozu ropy a zároveň omezovaly flexibilitu hospodářské politiky v době, kdy centrální banky zůstávají citlivé na inflační rizika.

Nejde přitom jen o samotnou úroveň cen energií, ale také o nejistotu ohledně délky a přetrvávání výpadků v dodávkách, která makroekonomický dopad dále zesiluje. Již samotné očekávání dlouhodobějšího narušení může negativně působit na důvěru, investice a hospodářský růst.

Rostoucí geopolitické napětí začíná doléhat na očekávání

Navzdory odolnosti ekonomiky, která zatím trvá, začíná vyšší geopolitické napětí tlačit dolů očekávání globálního růstu. Slábnoucí ochota investorů podstupovat riziko odráží naše vyváženější a defenzivnější nastavení v reakci na zvýšenou nejistotu, nikoliv zásadní obrat v samotném ekonomickém cyklu.

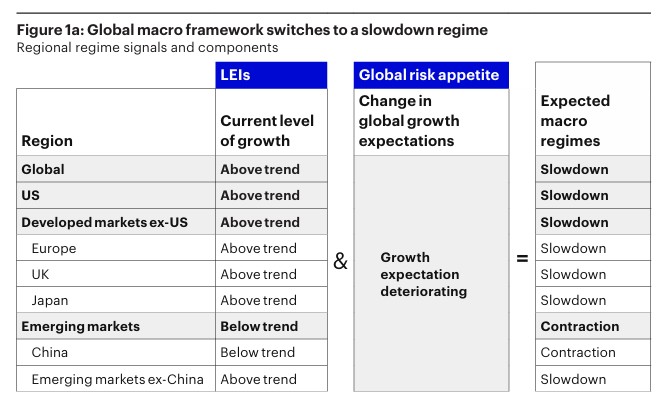

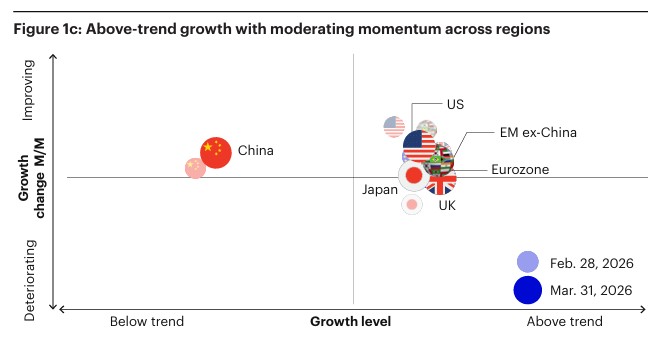

Na tomto pozadí nejnovější hodnoty předstihových ekonomických ukazatelů (LEI) společnosti Invesco nadále ukazují globální ekonomiku, která zůstává celkově odolná, přičemž stabilita LEI napříč regiony přetrvává. Úrovně růstu v USA i na rozvinutých trzích mimo USA zůstávají nad trendem, podpořené odolnou domácí poptávkou a příznivou cyklickou dynamikou.

Současně je však budoucí vývoj předstihových ukazatelů stále více závislý na situaci na Blízkém východě, zejména na délce trvání konfliktu, jeho řešení a dopadech na dodávky energií.

Přenos velkých energetických šoků do reálných ekonomických dat se obvykle projevuje se zpožděním, protože vyšší náklady, nejistota a přísnější finanční podmínky se postupně promítají do spotřeby a investic.

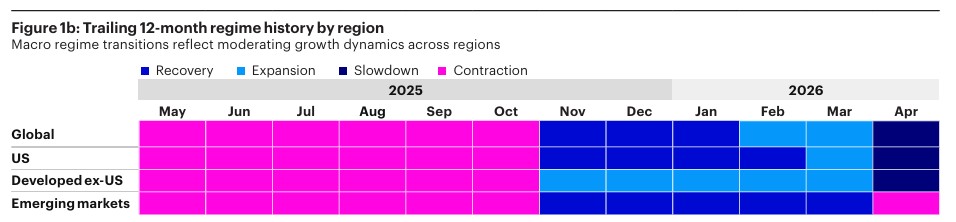

V tomto prostředí vede kombinace pevných ekonomických fundamentů a ochlazujících se tržních očekávání růstu k tomu, že identifikujeme přechod do režimu zpomalování. Ten je definován spíše slábnoucí ochotou podstupovat riziko kvůli situaci na trhu než skutečným zhoršením základní ekonomické aktivity (grafy 1a, 1b a 1c).

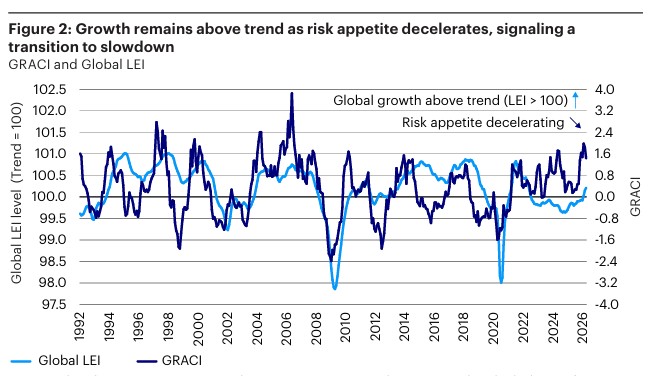

Souběžně s tím se upravila i očekávání růstu s ohledem na trh směrem dolů. Ukazatel globální ochoty investorů podstupovat riziko společnosti Invesco od nedávných maxim citelně zpomalil, přestože předstihové ekonomické indikátory (LEI) zůstávají nad trendem. Tato kombinace odpovídá historickým přechodům z fáze expanze do zpomalování (graf 2). S tím, jak se snižuje kompenzace za růstové riziko, stávají se rizikovější aktiva stále zranitelnější vůči negativním překvapením.

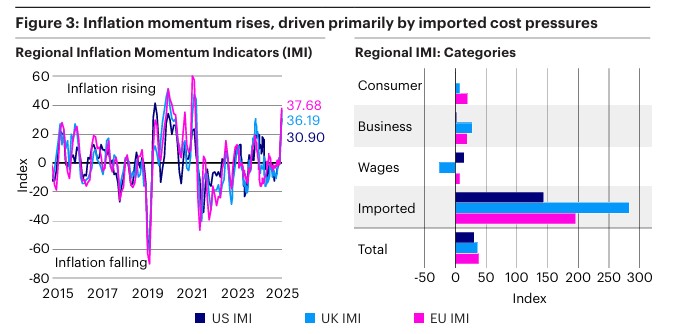

Rostoucí ceny energií se zároveň promítají do vyšší dynamiky inflace napříč regiony. Ukazatele inflačního momenta zrychlily již třetí měsíc v řadě, především v důsledku růstu cen energií (graf 3). Tento vývoj komplikuje výhled měnové politiky, zejména pro centrální banky v ekonomikách závislých na dovozu energií, kde mohou silnější krátkodobé inflační tlaky současně koexistovat se zhoršujícími se střednědobými vyhlídkami růstu.

Celkově tyto faktory naznačují, že globální expanze přechází do pomalejšího růstu, nikoliv tedy že by náhle končila. Přestože pozitivní scénáře — například rychlá deeskalace konfliktu a normalizace dodávek energií — by mohly znovu obnovit silnější dynamiku, eskalace geopolitických rizik přinesla výrazně nejistější prostředí. Vyšší ceny energií, přísnější finanční podmínky a zvýšená nejistota začínají doléhat na očekávání růstu, i když základní ekonomická aktivita zůstává celkově odolná.

V souladu s historickými přechody z expanze do zpomalování bývá tato fáze cyklu obvykle spojena s umírněnějšími nadvýnosy rizikových aktiv a s menším prostorem pro chybu při přeceňování růstových očekávání. V takovém prostředí se rozdíly ve výkonnosti jednotlivých aktiv obvykle zmenšují, roste citlivost na negativní překvapení a historicky se osvědčuje udržovat vyváženější strukturu portfolia, když cyklus vstupuje do nejistější fáze.

Investiční positioning

Přechody z režimu expanze do zpomalování byly historicky spojeny s mírnými, avšak obecně stále pozitivními výnosy napříč třídami aktiv, zároveň však s postupným přibližováním výkonnosti růstově citlivých a defenzivních aktiv.

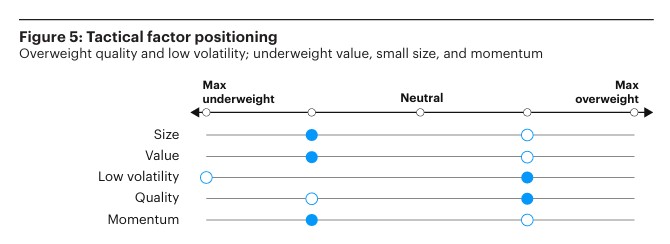

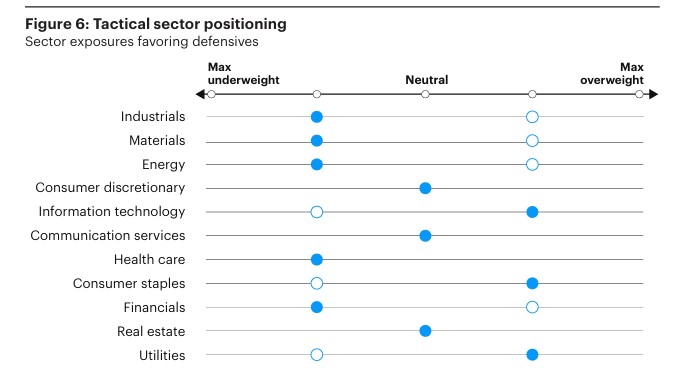

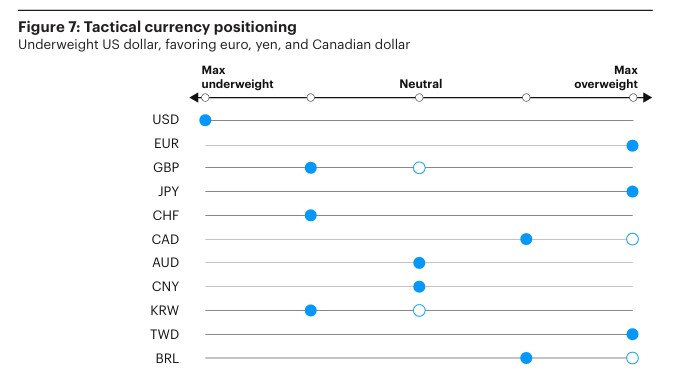

Jak se trhy přizpůsobují spíše krátkodobým očekáváním než dlouhodobým růstovým trajektoriím, kompenzace za růstové riziko má tendenci slábnout a rovnováha rizik přestává být jednoznačná. V takovém prostředí jsou výsledky portfolia zpravidla méně určovány širokou směrovou expozicí a více závisí na vyváženosti, selektivitě a flexibilitě v reakci na vyvíjející se nejistotu (grafy 4 až 7).

V tomto kontextu jsme v Invescu přešli na celkově rizikově neutrální postoj vůči benchmarku, což odráží promyšlenou reakci v oblasti řízení rizik, nikoliv posun do čistě defenzivního režimu „risk-off“. Toto nastavení má zachovat flexibilitu portfolia, aby mohlo participovat na případné stabilizaci růstového momenta, a současně zůstalo odolné vůči nepříznivému vývoji.

V rámci tohoto přístupu nadále držíme mírné nadvážení akcií vůči dluhopisům, avšak s jasným důrazem na defenzivnost a viditelnost zisků spíše než na sázku na cyklické zrychlení. U akcií nadvažujeme defenzivní faktory, jako jsou kvalita a nízká volatilita, které historicky v režimu zpomalování vykazují lepší výkonnost díky stabilnějším cash flow a nižší citlivosti na změny růstové dynamiky. Na sektorové úrovni preferujeme expozice s defenzivními charakteristikami a robustními fundamenty, zejména informační technologie, zdravotnictví a sektor základního spotřebního zboží, na úkor více cyklických segmentů.

Z regionálního pohledu ponecháváme alokace v souladu s benchmarkem, protože protichůdné makroekonomické síly se nadále vzájemně vyvažují. Zatímco USA nadále vykazují nejsilnější dynamiku firemních zisků, vyšší krátkodobé úrokové sazby a pokračující pozitivní ekonomická překvapení mimo USA představují důležitou protiváhu pro mezinárodní akciové trhy.

V tomto prostředí proto zůstáváme neutrální vůči USA, rozvinutým trhům mimo USA i emerging markets, dokud se jasněji neprojeví trvalejší sladění trendů ziskovosti, úrokových diferenciálů a růstové dynamiky.

Na měnových trzích držíme podváženou expozici vůči americkému dolaru, což odráží vyšší a dále rostoucí krátkodobé sazby mimo USA spolu s pokračujícími pozitivními ekonomickými překvapeními v několika neamerických ekonomikách.

V rámci rozvinutých trhů preferujeme euro, kanadský dolar, norskou korunu, singapurský dolar a japonský jen vůči švýcarskému franku, britské libře, švédské koruně, novozélandskému a australskému dolaru.

Na rozvíjejících se trzích preferujeme měny s vyšším výnosem a atraktivním oceněním, včetně kolumbijského pesa, brazilského realu, indické rupie a tchajwanského dolaru, oproti nízkovýnosovým či dražším měnám, jako jsou jihoafrický rand, mexické peso, česká koruna a jihokorejský won.

Klíčová slova: Kanadský dolar | Inflace | USA | Koruna | HDP | Mexické peso | Česká koruna | Rizika | Akciové trhy | Sazby | Aktiva | Alokace | Analýza | Cash flow | Centrální banky | Ekonomika | Emerging markets | Euro | Grafy | Indikátory | Investice | Japonský jen | Risk | Měny | Riziko | Ukazatel | Volatilita | Výkonnost | Úrokové sazby | Banky | Jihokorejský won | Hospodářský růst | Singapurský dolar | Globální ekonomika | Jihoafrický rand | Fundamenty | Výsledky | Hospodářský cyklus | Přenos | Dolar | Graf | Investiční | Markets | Portfolia | Ropy | Řízení rizik | Trh | Ekonomické indikátory | Ekonomická aktivita | Inflační tlaky | Rizikovější aktiva | Nejistota | Tempo růstu | Nízká volatilita | Výhled | Výnosy | Očekávání | Alokace aktiv | Invesco | Geopolitické napětí | Dodávky ropy | Globální hospodářský cyklus | Risk-off | Nadvýnosy | Měnové politiky | Ukazatele | Ceny energií | Trhy | Situace | Zpomalení růstu | Ekonomické aktivity | Stabilita | Vývoj | Šok | Růst | Ekonomiky | Výpadky | Expanze | Taktická alokace aktiv | Ceny | Peso | Budoucí vývoj | Rostoucí ceny | Technologie | Společnosti | Kompenzace | Zdravotnictví | TIM | 3М | Deeskalace | Rostoucí ceny energií | Fáze expanze | Obnovení dodávek | Energetické trhy | Vyšší náklady | Dodávky energií | Vyšší ceny | Vice | Finanční podmínky | Eskalace | Výhled měnové politiky | Portfólia | Lepší výkonnost | Hospodářské politiky | SOK | Makroekonomické důsledky | Rovnováha | Indické rupie | Bezpečnostní rizika | Won | Náklady | Odolnosti ekonomiky | Rupie | Globální nabídky ropy | Nabídky ropy | Energetický šok |

Čtěte více

-

Tajemství vysokých evropských úspor

Útraty českých domácností dál rostou, ale při pohledu na reálné příjmy se pořád jakoby “drží na uzdě”. Míra úspor domácností totiž zůstává nepřirozeně vysoká - ve druhém kvartále v průměru na 18,7 %, což je skoro 7 procentních bodů nad dlouhodobým průměrem. Proč? Zajímavé je, že podobně jsou na tom i domácnosti na západ od nás v eurozóně, kde v polovině roku míra úspor vystoupala do blízkosti 16 % (zhruba 4 procentní body nad dlouhodobým průměrem) a v sousedním Německu dokonce atakuje 20 %. -

Tajné prianie bánk

Euro si v piatok opäť oproti euru slušne polepšil... -

Tajný lék Bruselu na problémy bank: Nové daně pro společné krytí ztrát a přenos břemene na věřitele a akcionáře

Evropská unie by měla mít vždy k dispozici alespoň nějaké peníze pro stabil... -

Také korporátní dluhopisy s neinvestičním ratingem – high-yield – jsou nyní poměrně drahé

Atraktivita korporátních dluhopisů se měří pomocí tzv. kreditních marží neboli kreditních spreadů, které udávají výnosovou prémii korporátních dluhopisů nad výnosy relativně bezrizikových vládních dluhopisů, případně nad sazby úrokových swapů. -

Take-over Qualcommu

Počítačový chipmaker společnost Broadcom oznámila nabídku konkurentovi Qualcomm ve výši 103 miliard dolarů, a jedná se o největším převzetí v oblasti technologií. -

Take Two Interactive se zotavuje po odkladu GTA 6, zveřejňuje druhý trailer

Take Two Interactive (TTWO.US), vydavatel herních sérií Grand Theft Auto a Red Dead Redemption, zveřejnil druhý trailer ke hře Grand Theft Auto VI na začátku seance na Wall Street. Podle mnohých půjde o nejdiskutovanější herní titul roku 2026, takže není překvapením, že jakákoli nová informace výrazně ovlivňuje cenu akcií společnosti. -

Take-Two v 1Q oznámila čisté objednávky nad očekáváním

Americká společnost, která vyvíjí a distribuuje videohry, Take-Two Interactive zveřejnila výsledky hospodaření za první kvartál fiskálního roku 2026. Čisté objednávky dosáhly 1,42 mld. USD a došlo k překonání odhadů analytiků v hodnotě 1,32 mld. USD. Společnost navýšila roční výhled, avšak tržní očekávání zůstávají vysoká. -

Také v Česku se projevuje nemovitostní covidová anomálie

Také český trh nemovitostí potvrzuje nový fenomén, kdy v protipohybu k ekonomické krizi ceny rezidenčních realit rostou. Ve druhém kvartálu 2020 vzrostly oproti předcházejícímu období o 2,4 procenta. Ceny bytů v Praze a dalších krajských městech meziročně vzrostly o 10,4 procenta na 67 tisíc Kč za m2 (2 451 eur). Nejdráž se prodávaly byty v Praze s průměrnou cenou 88 700 Kč za m2 (3244 eur). Nejvíce zaplatili zájemci o byty na Praze 1, kde se cena pohybovala přibližně 157 400 Kč za m2 (5 758 eur), naopak nejlevněji se daly koupit v Praze 9 za 80 900 Kč (2 959 eur). -

Takhle dopadnete, pokud budete obchodovat Trumpovy tweety

Rozmrzelost a chudoba. Právě to bude podle analýzy Tima Mullaneyho na serveru MarketWatch výsledkem investování podle toho, co píše Donald Trump na svém Twitteru. -

Takřka 7 z 10 mladých Čechů investuje. Starší generace zůstává pozadu

Mladí Češi se investic nebojí. Investují pravidelně, sází na nové technologie a nebojí se riskovat, vyplývá to z průzkumu investiční platformy InvestBay. Zatímco mezi českými zástupci generace Baby boomers investuje přibližně polovina, u generace Z je to přes 67 %. Průzkum dále ukázal na rozdíly v přístupu k investování. Ačkoli obě generace preferují jistotu, mladí lidé jsou častěji ochotni zariskovat s vidinou vyšších zisků. Podobně se liší i využívání investičních platforem. Oproti zástupcům starší generace, kteří z více než 77 % využívají tradiční bankovní platformy, sahají mladí lidé i po online brokerech, kryptoměnových burzách či aplikacích určených pro mikroinvestice. -

Takto o týždeň bude veselo

Včerajší deň na forexe nepriniesol žiadne väčšie vzru&... -

🛑 TAKTO PRODĚLÁTE, I KDYŽ JSOU TRHY NA MAXIMECH

Týdenní videokomentář: akcie, indexy, Forex, komodity a kryptoměny. -

TAKTO PŘIJDETE O SVÉ PENÍZE – Investoři jsou nervózní, inflace není pod kontrolou

Týdenní videokomentář: akcie, indexy, Forex, komodity a kryptoměny. -

Takto špatné hospodaření státu nepamatuji

S počátkem měsíce byla zveřejněna data o hospodaření státu. Za první tři měsíce roku dokázal stát vygenerovat deficit neuvěřitelných 166,2 mld. Kč. To je ohromné číslo. Kdyby stát takto hospodařil i v dalších kvartálech, skončil by rok s deficitem ve výši 664,8 mld. Kč. Stát má přitom naplánováno, že za celý rok bude hospodařit s deficitem ve výši „jen“ 295 mld. Kč. -

Tak už je konečně čas na prodej eura a nákup dolaru??

Hlavní měnový pár se k námi naznačované cílové hranici 261,8 % Fibo dostal již v závěru minulého týdne, kdy od této... -

Taleb: Celý systém je prohnilý. Nemám jinou možnost, než držet akcie

V obavách z hyperinflace nevěřím americkým dluhopisům, nezbývá mi proto, než pro... -

Taleb: Větší obavu než z Evropy mám z neschopnosti USA přijmout problém. Banky, dluh a politický pat

Více strachu než dluhová krize v Evropě autorovi bestselleru Černá labuť Nicholasi Nassim Talebovi nahánějí Spojené státy a jejich další vývoj nejen v ekonomice. Zatímco Evropa podle Taleba své problémy dokáže pojmenovat, uvědomuje si je a méně nebo více důrazně je řeší, Spojené státy toho nejsou schopny a nejspíše ani ochotny. Jako od počátku mylnou pak vidí dosavadní finanční pomoc, která skončila v rukou amerických bankéřů. -

Talentovaný hacker Ondřej Vlček šéfem Avastu

Šéfem antivirové společnosti Avast se stává talentovaný hacker Ondřej Vlček, který byl i jedním z prvních zaměstnanců a současně miliardářů v ČR. Zdejší vývoj společnosti již vedl ve 24 letech. -

Taliani možno zmenia deficit. Výnosy klesli na dvojmesačné maximá a euro rastie.

Aktuálne asi najmocnejší človek v Taliansku – vicepremiér Salvini, dnes vyhlásil, že ohlásený deficit na úrovni 2,4% sa môže zmeniť. Podľa niektorých „insider“ zdrojov by mohol byť v záujme zachovania pokoja (a nižších nákladov na obsluhu dlhu) znížený na 2%. To malo pozitívny dopad na výnosy z talianskych dlhopisov. Pri desaťročných splatnostiach klesli pod 3,3%. Stalo sa to po prvýkrát od prelomu septembra a októbra, kedy vláda ohlásila ukončenie konsolidácie. -

Talianska auckia výsledok

Talianske 12-mesačné pokladničné poukážky zazna...

Forex - doporučené články:

Co je FOREX?

Základní informace o finančním trhu FOREX. Forex je obchodování s cizími měnami (forex trading) a je zároveň největším a také nejlikvidnějším finančním trhem na světě.

Forex pro začátečníky

Forex je celosvětová burzovní síť, v jejímž rámci se obchoduje se všemi světovými měnami, včetně české koruny. Na forexu obchodují banky, fondy, pojišťovny, brokeři a podobné instituce, ale také jednotlivci, je otevřený všem.

1. část - Co to vlastně forex je?

FOREX = International Interbank FOReign EXchange. Mezinárodní devizový trh - jednoduše obchodování s cizími měnami - obchodování se směnnými kurzy.

VIP zóna - Forex Asistent

Nabízíme vám jedinečnou příležitost stát se součástí týmu elitních obchodníků FXstreet.cz. Ve spolupráci s předními úspěšnými obchodníky jsme pro vás připravili unikátní VIP skupinu (speciální uzavřená sekce na webu), až doposud využívanou pouze několika profesionálními tradery, a k tomu i exkluzivní VIP indikátory, doposud úspěšně používané pouze k soukromým účelům. Nyní se vám otevírá možnost stát se součástí této VIP skupiny, díky které získáte jedinečné know-how pro obchodování na forexu, výjimečné VIP indikátory, a tím také náskok před drtivou většinou ostatních účastníků trhu.

Forex brokeři - jak správně vybrat

V podstatě každého, kdo by chtěl obchodovat forex, čeká jednou rozhodování o tom, s jakým brokerem (přeloženo jako makléř/broker nebo zprostředkovatel) by chtěl mít co do činění a svěřil mu své finance určené k obchodování. Velmi rád bych vám přiblížil problematiku výběru brokera, rozdíl mezi jednotlivými typy brokerů a v neposlední řadě uvedu několik příkladů nejznámějších z nich.

Forex robot (AOS): Automatický obchodní systém

Snem některých obchodníků je obchodovat bez nutnosti jakéhokoliv zásahu do obchodu. Je to pouhá fikce nebo reálná záležitost? Kolik z nás věří, že "roboti" mohou profitabilně obchodovat? Na jakých principech fungují?

Forex volatilita

Forex volatilita, co je volatilita? Velmi užitečným nástrojem je ukazatel volatility na forexu. Grafy v této sekci ukazují volatilitu vybraného měnových párů v průběhu aktuální obchodní seance.

Forex zůstává největším trhem na světě

V dnešním článku se podíváme na nejnovější statistiky globálního obchodování na forexu. Banka pro mezinárodní vyrovnání plateb (BIS) totiž před pár týdny zveřejnila svůj pravidelný tříletý přehled, ve kterém detailně analyzuje vývoj na měnovém trhu. BIS je označována jako "centrální banka centrálních bank". Je nejstarší mezinárodní finanční organizací a hraje klíčovou roli při spolupráci centrálních bank a dalších institucí z finančního sektoru. Dnešní vzdělávací článek sice nebude zcela zaměřen na praktické informace z pohledu běžného tradera, ale i přesto přinese zajímavé a důležité poznatky.

Nejnovější články:

Vzdělávací články

Jak obchodují profíci: Fibonacci trading - systém úspěšných traderů

Burza v LA chtěla sesadit Wall Street. Místo ropných obchodů dnes místem duní basy

Ošidil hosty v restauraci a pak obral Ameriku o miliony. Nápad na obří podvod dostal Ponzi náhodou

Po plném vstupu pravidel MiCA v platnost v celé Evropě přichází eToro s nabídkou 5% cashbacku v akciích za převod kryptoměn

Stáhnutí a orientace v platformě, kde budeme pracovat a tvořit obchodní roboty - Multicharts (3. dlíl)

Červen 2026 byl pro klienty VIP zóny FXstreet.cz další ziskový měsíc

Chamtivost a strach: Největší cenové pohyby na finančních trzích (červen 2026)

Akciové indexy: Skutečná diverzifikace, nebo jen iluze? (20. díl)

Risk of Ruin v prop tradingu: Kolik ztrát přežije prop účet?

Začalo to schůzkou tří kupců a zpackanou plavbou. Poznejte příběh nejstarší burzy světa

Jak obchodují profíci: Fibonacci trading - systém úspěšných traderů

Burza v LA chtěla sesadit Wall Street. Místo ropných obchodů dnes místem duní basy

Ošidil hosty v restauraci a pak obral Ameriku o miliony. Nápad na obří podvod dostal Ponzi náhodou

Po plném vstupu pravidel MiCA v platnost v celé Evropě přichází eToro s nabídkou 5% cashbacku v akciích za převod kryptoměn

Stáhnutí a orientace v platformě, kde budeme pracovat a tvořit obchodní roboty - Multicharts (3. dlíl)

Červen 2026 byl pro klienty VIP zóny FXstreet.cz další ziskový měsíc

Chamtivost a strach: Největší cenové pohyby na finančních trzích (červen 2026)

Akciové indexy: Skutečná diverzifikace, nebo jen iluze? (20. díl)

Risk of Ruin v prop tradingu: Kolik ztrát přežije prop účet?

Začalo to schůzkou tří kupců a zpackanou plavbou. Poznejte příběh nejstarší burzy světa

Denní kalendář událostí

V USA týdenní statistický bulletin API

V USA inflační očekávání University of Michigan

V USA spotřebitelská důvěra University of Michigan

V USA průmyslová produkce

V USA stavební povolení

V eurozóně index CPI

V USA zásoby zemního plynu

V USA žádosti o podporu v nezaměstnanosti

V USA výrobní index z oblasti Filadelfie

V USA maloobchodní tržby

V USA týdenní statistický bulletin API

V USA inflační očekávání University of Michigan

V USA spotřebitelská důvěra University of Michigan

V USA průmyslová produkce

V USA stavební povolení

V eurozóně index CPI

V USA zásoby zemního plynu

V USA žádosti o podporu v nezaměstnanosti

V USA výrobní index z oblasti Filadelfie

V USA maloobchodní tržby

Tradingové analýzy a zprávy

Forex: Dolar dnes na forexových trzích posiluje, i tak je nejníže za poslední měsíc

Pražská burza pokračovala v poklesu, nedařilo se akciím Erste, Monety či Coltu

Forex: Koruna dnes smazala svoje středeční mírné zisky k euru i dolaru

Swingové obchodování EUR/USD 16.7.2026

Swingové obchodování USD/JPY 16.7.2026

Ropa Brent kvůli obavám o dodávky z Blízkého východu zdražila

Forex sentiment 16.7.2026

Swingové obchodování AUD/USD 16.7.2026

Swingové obchodování zlata 16.7.2026

Swingové obchodování bitcoinu 16.7.2026

Forex: Dolar dnes na forexových trzích posiluje, i tak je nejníže za poslední měsíc

Pražská burza pokračovala v poklesu, nedařilo se akciím Erste, Monety či Coltu

Forex: Koruna dnes smazala svoje středeční mírné zisky k euru i dolaru

Swingové obchodování EUR/USD 16.7.2026

Swingové obchodování USD/JPY 16.7.2026

Ropa Brent kvůli obavám o dodávky z Blízkého východu zdražila

Forex sentiment 16.7.2026

Swingové obchodování AUD/USD 16.7.2026

Swingové obchodování zlata 16.7.2026

Swingové obchodování bitcoinu 16.7.2026

Blogy uživatelů

+$19,232 v payoutoch, ako na to?

Analýza DAX, Nasdaq, Brent: Pokles inflace pomáhá akciím, ropa ale znovu zdražuje

Akciová analýza: Je PayPal na prodej? Nabídka na převzetí může rozhodnout o osudu akcií

Akciová bomba! $40,000 za €54!

Obávaný „kříž smrti“ na zlatě: Historie varuje před tvrdým pádem

SK Hynix vstupuje na Nasdaq a přitahuje pozornost investorů

Může poslech hudby zlepšit vaši obchodní výkonnost?

INVESTIČNÍ GLOSA: Kometa SK Hynix zažila nejhorší den na burze. Ale záleží, na které

Na Hormuze je opäť "horúco" a čo FED?

Měnový pár CAD/JPY: Multitimeframe analýza (MN–D1)

+$19,232 v payoutoch, ako na to?

Analýza DAX, Nasdaq, Brent: Pokles inflace pomáhá akciím, ropa ale znovu zdražuje

Akciová analýza: Je PayPal na prodej? Nabídka na převzetí může rozhodnout o osudu akcií

Akciová bomba! $40,000 za €54!

Obávaný „kříž smrti“ na zlatě: Historie varuje před tvrdým pádem

SK Hynix vstupuje na Nasdaq a přitahuje pozornost investorů

Může poslech hudby zlepšit vaši obchodní výkonnost?

INVESTIČNÍ GLOSA: Kometa SK Hynix zažila nejhorší den na burze. Ale záleží, na které

Na Hormuze je opäť "horúco" a čo FED?

Měnový pár CAD/JPY: Multitimeframe analýza (MN–D1)

Forexové online zpravodajství

Denní shrnutí: 📉 Červený den napříč trhy. Sektor AI stahuje Wall Street dolů, drahé kovy pod tlakem

Frankfurtská burza podruhé v řadě ztrácela

Akcie týdne: ASML – Stroje, které pohánějí budoucnost polovodičů

Forex: Spotřebitelská poptávka v USA zůstává přes zvolnění odolná

MONETA jako první banka na trhu umožňuje vklady eur prostřednictvím bankomatů

Jak čínská expanze mění globální automobilový průmysl

Řidiči se musí připravit na skokové zdražení pohonných hmot. Nafta u dálnic může v příštím týdnu zdražit až o osm korun na litr

Pražská burza navázala na včerejší pokles

USA: Zásoby zemního plynu podle EIA k 10. červenci vzrostly o 41 mld. kubických stop

Netflix je o 45 % níže od svého vrcholu 🚩 Co odhalí výsledky streamovacího giganta?

Denní shrnutí: 📉 Červený den napříč trhy. Sektor AI stahuje Wall Street dolů, drahé kovy pod tlakem

Frankfurtská burza podruhé v řadě ztrácela

Akcie týdne: ASML – Stroje, které pohánějí budoucnost polovodičů

Forex: Spotřebitelská poptávka v USA zůstává přes zvolnění odolná

MONETA jako první banka na trhu umožňuje vklady eur prostřednictvím bankomatů

Jak čínská expanze mění globální automobilový průmysl

Řidiči se musí připravit na skokové zdražení pohonných hmot. Nafta u dálnic může v příštím týdnu zdražit až o osm korun na litr

Pražská burza navázala na včerejší pokles

USA: Zásoby zemního plynu podle EIA k 10. červenci vzrostly o 41 mld. kubických stop

Netflix je o 45 % níže od svého vrcholu 🚩 Co odhalí výsledky streamovacího giganta?

Odborné kurzy a semináře

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Online přenos nebo osobní účast)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Záznam semináře)

Praktický workshop technické analýzy + profi obchodní systémy (Online - živý přenos)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Online přenos nebo osobní účast)

Nový seminář: Psychologie tradingu a profesionální Money-Management (Záznam semináře)

Ziskové obchodování akcií - praktický seminář (Záznam semináře)

Nový seminář: Psychologie tradingu a profesionální Money-Management

Ziskové obchodování akcií - praktický seminář

Praktický workshop technické analýzy + profi obchodní systémy (Záznam semináře)

Ziskové obchodování akcií - praktický seminář (Online přenos nebo osobní účast)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Online přenos nebo osobní účast)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Záznam semináře)

Praktický workshop technické analýzy + profi obchodní systémy (Online - živý přenos)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Online přenos nebo osobní účast)

Nový seminář: Psychologie tradingu a profesionální Money-Management (Záznam semináře)

Ziskové obchodování akcií - praktický seminář (Záznam semináře)

Nový seminář: Psychologie tradingu a profesionální Money-Management

Ziskové obchodování akcií - praktický seminář

Praktický workshop technické analýzy + profi obchodní systémy (Záznam semináře)

Ziskové obchodování akcií - praktický seminář (Online přenos nebo osobní účast)

Naposledy čtené:

Forexové online zpravodajství

Ropa bude drahá, shodují se analytici 📈🛢️

Rychlý růst českých tržních výnosů a sazeb: co může znamenat pro refixace hypoték?

Trh naráží na úzké místo

Rozbřesk: Německá inflace na čtyřletých maximech, Bundesbanka bije na poplach

Aktuální prognóza pro pár EUR/USD na 24. 10. 2024

Ekonomický kalendář: Pozornost u globálních dat se přesouvá na USA a Kanadu

Standard Chartered očekává, že se bitcoin do konce roku 2026 vyšplhá na 100 000 USD

Bank of Canada může dnes předběhnout Fed. Japonsko není připraveno omezit stimuly. Přehled vývoje USD, CAD a JPY

PayPal: Výprodej, stagnace, nebo revoluce?

Ranní zpráva z akciového trhu 25.9.2018

Ropa bude drahá, shodují se analytici 📈🛢️

Rychlý růst českých tržních výnosů a sazeb: co může znamenat pro refixace hypoték?

Trh naráží na úzké místo

Rozbřesk: Německá inflace na čtyřletých maximech, Bundesbanka bije na poplach

Aktuální prognóza pro pár EUR/USD na 24. 10. 2024

Ekonomický kalendář: Pozornost u globálních dat se přesouvá na USA a Kanadu

Standard Chartered očekává, že se bitcoin do konce roku 2026 vyšplhá na 100 000 USD

Bank of Canada může dnes předběhnout Fed. Japonsko není připraveno omezit stimuly. Přehled vývoje USD, CAD a JPY

PayPal: Výprodej, stagnace, nebo revoluce?

Ranní zpráva z akciového trhu 25.9.2018

Blogy uživatelů

+$19,232 v payoutoch, ako na to?

Analýza investic Elona Muska do Tesly

Monetárna politika - Centrálni bankári ako bohovia trhu

Index Exportu ČR dáva nádej na dynamické oživenie rastu ekonomiky

Trading analýza indexu S&P 500 a měnového páru EUR/USD

Trading Contest 2015 – Obchodování ve druhém a třetím soutěžním týdnu

Trading Contest 2015 – poslední soutěžní týden a výsledek

Trading analýza S&P 500 a EUR/USD

Aktuální obchodní příležitosti na měnových párech USD/JPY, USD/CAD a AUD/CAD

Three Drives Pattern – úspěšné obchodování krok za krokem

+$19,232 v payoutoch, ako na to?

Analýza investic Elona Muska do Tesly

Monetárna politika - Centrálni bankári ako bohovia trhu

Index Exportu ČR dáva nádej na dynamické oživenie rastu ekonomiky

Trading analýza indexu S&P 500 a měnového páru EUR/USD

Trading Contest 2015 – Obchodování ve druhém a třetím soutěžním týdnu

Trading Contest 2015 – poslední soutěžní týden a výsledek

Trading analýza S&P 500 a EUR/USD

Aktuální obchodní příležitosti na měnových párech USD/JPY, USD/CAD a AUD/CAD

Three Drives Pattern – úspěšné obchodování krok za krokem

Vzdělávací články

Daně z tradingu a investic - jak danit zisky jako trader a investor

Smart Money Trading: Denní cyklus - One Way (21. díl)

Smart Money: EPA a IPA - Efficiency a Inefficiency Price Action (15. díl)

Forex 2026: Které měny budou sbírat zisky?

Po plném vstupu pravidel MiCA v platnost v celé Evropě přichází eToro s nabídkou 5% cashbacku v akciích za převod kryptoměn

Začalo to schůzkou tří kupců a zpackanou plavbou. Poznejte příběh nejstarší burzy světa

Akciové indexy: Skutečná diverzifikace, nebo jen iluze? (20. díl)

SSI: Index spekulativního sentimentu (2/2)

Nováček na forexu - jak začít

8 nejlepších obchodních strategií - swingové obchodování (8. díl)

Daně z tradingu a investic - jak danit zisky jako trader a investor

Smart Money Trading: Denní cyklus - One Way (21. díl)

Smart Money: EPA a IPA - Efficiency a Inefficiency Price Action (15. díl)

Forex 2026: Které měny budou sbírat zisky?

Po plném vstupu pravidel MiCA v platnost v celé Evropě přichází eToro s nabídkou 5% cashbacku v akciích za převod kryptoměn

Začalo to schůzkou tří kupců a zpackanou plavbou. Poznejte příběh nejstarší burzy světa

Akciové indexy: Skutečná diverzifikace, nebo jen iluze? (20. díl)

SSI: Index spekulativního sentimentu (2/2)

Nováček na forexu - jak začít

8 nejlepších obchodních strategií - swingové obchodování (8. díl)

Tradingové analýzy a zprávy

Index DAX - Intradenní výhled 16.7.2026

Aktuálně otevřené forex pozice 17.1.2017

Forex: Koruna dnes smazala svoje středeční mírné zisky k euru i dolaru

5 událostí, které dnes stojí za pozornost

EUR/GBP - Intradenní výhled 25.6.2026

Analýza hlavních měnových párů 11.8.2015

EUR/GBP - Intradenní výhled 5.6.2026

Schůzkou G20 začíná hlavní část rozhovorů na zasedání MMF a SB

Bitcoin - Intradenní výhled 15.7.2026

GBP/USD - Intradenní výhled 21.12.2020

Index DAX - Intradenní výhled 16.7.2026

Aktuálně otevřené forex pozice 17.1.2017

Forex: Koruna dnes smazala svoje středeční mírné zisky k euru i dolaru

5 událostí, které dnes stojí za pozornost

EUR/GBP - Intradenní výhled 25.6.2026

Analýza hlavních měnových párů 11.8.2015

EUR/GBP - Intradenní výhled 5.6.2026

Schůzkou G20 začíná hlavní část rozhovorů na zasedání MMF a SB

Bitcoin - Intradenní výhled 15.7.2026

GBP/USD - Intradenní výhled 21.12.2020

Témata v diskusním fóru

EUR/USD

AUD/JPY

CAD/CHF

CHF/JPY

Price Action Trading Jakuba Hodana

Analýza EUR/USD, GBP/USD, AUD/JPY, USD/JPY podle Elliottovy teorie 3.12.2012

Moudra a citáty slavných investorů a traderů

MT5 kopírování

Akciové indexy

LIVE TRADING pomocí PRICE ACTION, S/R, S/D, DIVERGENCÍ, TL

EUR/USD

AUD/JPY

CAD/CHF

CHF/JPY

Price Action Trading Jakuba Hodana

Analýza EUR/USD, GBP/USD, AUD/JPY, USD/JPY podle Elliottovy teorie 3.12.2012

Moudra a citáty slavných investorů a traderů

MT5 kopírování

Akciové indexy

LIVE TRADING pomocí PRICE ACTION, S/R, S/D, DIVERGENCÍ, TL

reklama