Ticker Tape by TradingView

reklama

reklama

reklama

reklama

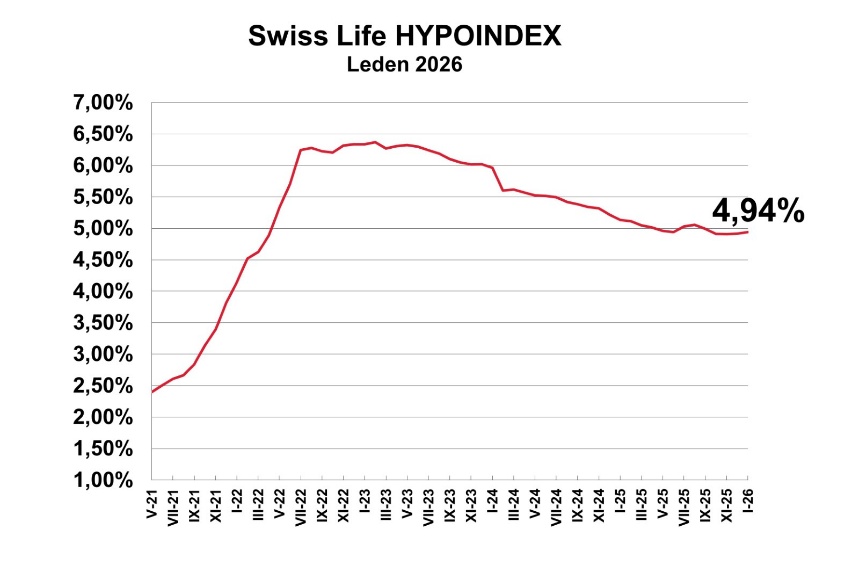

Swiss Life Hypoindex leden 2026: Hypotéky mírně zdražily. Sen čekání na nízké sazby končí

Měsíční splátka hypotéky na 3,5 mil. Kč sjednané do 80 % ceny nemovitosti se splatností 25 let při průměrné nabídkové sazbě 4,94 % p. a. činila v lednu 20 337 korun.

Pokles hypotečních sazeb se zastavil a začátek roku 2026 přinesl první mírný růst. Podle Swiss Life Hypoindexu se průměrná nabídková sazba v lednu zvýšila na 4,94 %, což znamená nárůst o tři bazické body. Jde o první drobný růst sazeb od loňského léta. Podle expertů Swiss Life Select se hypoteční trh dostal do fáze stagnace, ve které je racionálnější řešit financování než vyčkávat na další pokles sazeb.

Trh nachází nový normál

„V roce 2025 se hypoteční sazby definitivně vzdálily extrémům předchozích let. Trh už nezažíval dramatické zdražování typické pro přelom let 2022 a 2023, zároveň se však sazby nevrátily ani k mimořádně nízkým úrovním z doby před pandemií. Hypoteční trh se tak usadil v prostředí „nového normálu“, kdy se úrokové sazby pohybují na historicky spíše průměrných úrovních, které však pro část domácností stále představují citelnou zátěž z hlediska dostupnosti vlastního bydlení,“ komentuje Jiří Sýkora, hypoteční analytik společnosti Swiss Life Select.

Na začátku loňského roku se průměrná nabídková sazba pohybovala mírně nad úrovní 5,1 %, čímž navázala na klesající trend z roku 2024. Během prvního pololetí 2025 sazby dál velmi pozvolna klesaly, tempo snižování však bylo oproti předchozímu roku zřetelně pomalejší. Banky do svých ceníků postupně promítaly očekávaný vývoj základních sazeb Česká národní banka, zároveň si však zachovávaly výraznou opatrnost. Přetrvávající nejistota ohledně dalšího makroekonomického vývoje, inflačního výhledu i fiskální politiky státu jim nedávala prostor pro razantnější úpravy sazeb směrem dolů.

Rok 2026: konec snů o levných hypotékách

Ve druhé polovině roku 2025 vstoupil Swiss Life Hypoindex, a s ním i hypoteční sazby, do fáze relativní stability. Průměrné nabídkové sazby se pohybovaly převážně v úzkém pásmu kolem 5 % a meziměsíční změny byly minimální, často jen v řádu jednotek bazických bodů. Hypoteční trh tím dal jasně najevo, že se usadil na nové rovnovážné úrovni odpovídající aktuálním ekonomickým podmínkám i dlouhodobějším očekáváním bank. Z pohledu klientů však tato stabilizace ve skutečnosti znamená stagnaci – tedy období bez výraznějšího zlepšení dostupnosti hypotečního financování.

„Tento vývoj se potvrdil i na začátku nového roku. V lednu 2026 dosáhl Swiss Life Hypoindex hodnoty 4,94 %, což představovalo meziměsíční nárůst o 3 bazické body oproti prosinci. Jde o technickou korekci po předchozí stagnaci. Mírný pohyb vzhůru odráží opatrnost bank v prostředí přetrvávajících inflačních rizik a nejistoty ohledně dalšího makroekonomického vývoje,“ uvedl Jiří Sýkora, hypoteční analytik společnosti Swiss Life Select.

Swiss Life Hypoindex prosinec 2026

Zdroj: Swiss Life Hypoindex

Návrat opatrnosti a poklesu sazeb

„Pokles hypotečních sazeb se definitivně zastavil. V loňském roce jsme sice ještě viděli velmi mírné zlevňování, ale už tehdy bylo zřejmé, že se trh blíží bodu zlomu. Ten se projevil v prosinci, kdy některé banky začaly své hypoteční sazby zvolna zvyšovat. Tento vývoj může v omezené míře pokračovat i dál, nemělo by ale jít o nic dramatického, spíše o kosmetické úpravy,“ vysvětluje Tom Kadeřábek, vedoucí produktového oddělení Swiss Life Select.

„Guvernér České národní banky Aleš Michl opakovaně uvedl, že základní úrokové sazby v ekonomice klesat nebudou. Bankovní rada je podle něj připravena držet vyšší sazby delší dobu a nevylučuje ani jejich případné zvýšení, mimo jiné v souvislosti s rostoucím státním deficitem. Otázkou samozřejmě zůstává, jak se situace nakonec vyvine. Osobně se přikláním k tomu, že sazby zůstanou delší dobu beze změny, a to vzhledem k aktuálnímu nastavení bankovní rady. Zároveň ale nevidím ani silný důvod pro jejich další zvyšování,“ předpokládá Tom Kadeřábek, vedoucí produktového oddělení Swiss Life Select.

Inflace v české ekonomice se v tuto chvíli zdá být pod kontrolou, koruna je poměrně silná a stávající úroveň úrokových sazeb by proto měla být dostatečná. Největší nejistotu představují zahraniční vlivy, které Česká republika může jen obtížně ovlivnit a které mohou mít na inflaci i nastavení domácích sazeb – a tedy i těch hypotečních - do budoucna zásadní dopad.

„Jisté ale je, že Andrej Babiš bude mít velmi složité splnit současně slib nezvyšovat státní dluh a zároveň zajistit domácnostem levnější hypotéky. Vyšší zadlužení státu totiž vede k vyšší inflaci, na což by ČNB mohla reagovat zvýšením sazeb – a tedy dražšími hypotékami. Alternativou by bylo dotování hypoték z veřejných rozpočtů, což by se ale v čase znovu promítlo do vyšší inflace a dražších úvěrů. Proto nelze čekat, že by hypoteční úvěry v nejbližší době výrazně zlevnily. A pokud by k tomu přece jen došlo, zaplatíme to všichni ze své kapsy,“ komentuje Tom Kadeřábek, vedoucí produktového oddělení Swiss Life Select.

Banky soutěží, ale plošné slevy nepřijdou

V roce 2026 je tak namístě počítat spíše s pokračující stagnací než s výraznějšími pohyby úrokových sazeb. Česká národní banka opakovaně zdůrazňuje, že prostor pro rychlejší snižování základních sazeb zůstává omezený a bude se odvíjet především od udržitelného vývoje inflace a celkové kondice domácí ekonomiky.

Banky proto ve svých očekáváních vycházejí z toho, že se hypoteční sazby budou po většinu roku 2026 pohybovat převážně v pásmu 4,5–5,0 %. Případné poklesy mají mít spíše pozvolný a selektivní charakter a nebudou znamenat plošné zlevnění hypoték napříč celým trhem.

„Zásadní roli bude v roce 2026 sehrávat konkurenční boj o bonitní klienty, především při refinancování hypoték sjednaných v letech 2020 a 2021. Právě zde banky svedou nejtvrdší souboj a nabídnou individuální slevy na úrokových sazbách. Plošné zlevňování hypoték ale na trhu čekat nelze pravděpodobně čekat,“ upozorňuje Jiří Sýkora, hypoteční analytik společnosti Swiss Life Select.

„Hypoteční trh by tak měl v roce 2026 fungovat ve stabilním a relativně předvídatelném prostředí, v němž se nevyplatí spekulovat na výrazné další snižování úrokových sazeb. Klienti, kteří budou vyčkávat v očekávání zásadního zlevnění hypoték, se ho s velkou pravděpodobností nedočkají. Racionálnější strategií je proto přesunout pozornost od načasování sazeb k dlouhodobému finančnímu plánování – tedy k optimalizaci splátek, volbě délky fixace a promyšlené kombinaci financování bydlení s dalšími investičními a zajišťovacími nástroji,“ uzavírá Jiří Sýkora, hypoteční analytik společnosti Swiss Life Select.

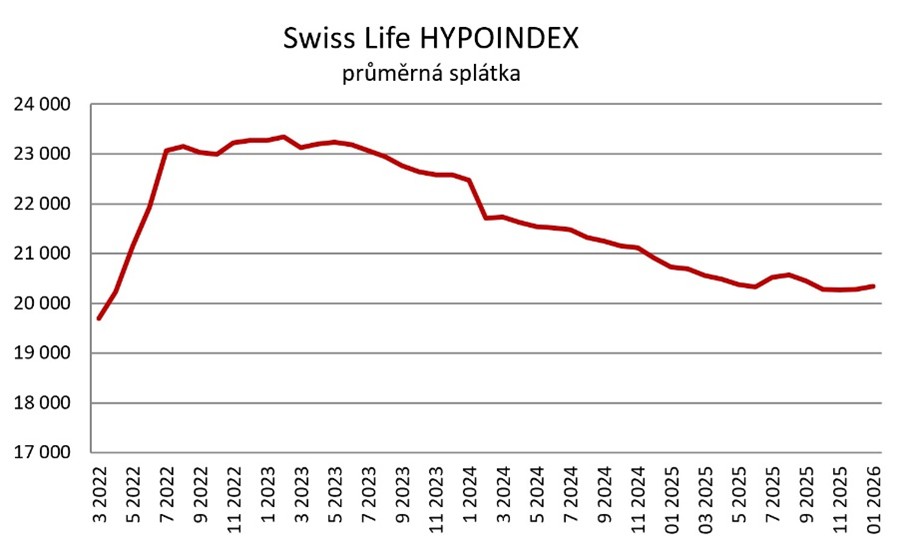

Měsíční splátka mírně vzrostla

Měsíční splátka hypotečního úvěru ve výši 3,5 milionu korun sjednaného do 80 % odhadní hodnoty nemovitosti (LTV) se splatností 25 let při průměrné nabídkové sazbě 4,94 % p. a. se na počátku ledna 2026 mírně zvýšila na 20 337 Kč.

Měsíční splátka – vzorový příklad

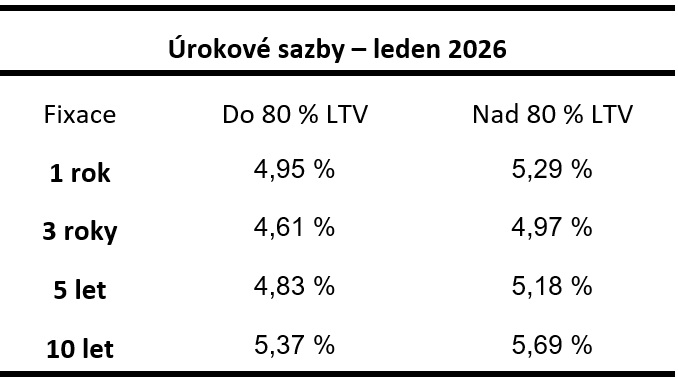

Průměrné nabídkové sazby u jednotlivých fixací

Zdroj: Swiss Life Hypoindex

Klíčová slova: Inflace | Koruna | Analytik | Swiss Life | Sazby | Bankovní rada | Swiss | Trend | ČNB | Česká národní banka | Úrokové sazby | Banky | Financování | Banka | Guvernér české národní banky | Nemovitosti | Státní dluh | Trh | Andrej Babiš | ROCE | Ceny nemovitostí | Snižování úrokových sazeb | Základní úrokové sazby | Guvernér | Nejistota | Stagnace | Očekávání | Swiss Life Select | Aleš Michl | Hypoindex | Pokles sazeb | Vyšší sazby | Zdražování | Nejistoty | Hypotéky | Hypoteční trh | Bydlení | Klesající trend | Vyšší inflace | Očekávaný vývoj | Pokles | Situace | Zlepšení | Růst sazeb | Vývoj | Fiskální politiky | Další pokles | Domácnosti | Růst | Ekonomiky | LTV | Inflace v české ekonomice | Zadlužení | Spekulovat | JDE | Nízké sazby | Ceny | Zlevňování hypoték | Česká republika | Hypoteční sazby | Načasování | Společnosti | Pozornost | TIM | 3М | Tom Kadeřábek | Plánování | Swiss Life Hypoindex | Jiří Sýkora | Slevy | Zlevnění hypoték | Zadlužení státu | Body | Hodnoty nemovitostí | Národní banka | Mírný růst | NIM | Refinancování hypoték | Rok 2026 | Babiš |

Čtěte více

-

Swiss Life Hypoindex červen 2024: Úrokové sazby hypoték hlásí bezvětří

Měsíční splátka hypotéky na 3,5 mil. Kč sjednané do 80 % ceny nemovitosti, a se splatností 25 let a při průměrné nabídkové sazbě 5,51 % p. a. činila v červnu 21 520 korun. -

Swiss Life Hypoindex červen 2025: Cesta dolů pokračuje, ale pomalu. Kdo čeká na vysněnou sazbu, může promeškat šanci

Měsíční splátka hypotéky na 3,5 mil. Kč sjednané do 80 % ceny nemovitosti se splatností 25 let při průměrné nabídkové sazbě 4,94 % p. a. činila v červnu 20 334 korun. -

Swiss Life Hypoindex červen 2026: Hypotéky zdražují a drží se nad pěti procenty. Rozhodovat budou fixace a vyjednávání s bankou

Swiss Life Hypoindex v červnu vzrostl na 5,30 % a potvrdil, že hypoteční trh má za sebou tři měsíce citelného zdražování. Modelová splátka úvěru 3,5 milionu korun se od března zvýšila o více než osm set korun měsíčně. Domácnosti proto budou muset více počítat, porovnávat nabídky bank a pečlivěji zvažovat, jak dlouhou fixaci zvolit. -

Swiss Life Hypoindex duben 2024: Strmý pád sazeb se nekoná

Očekávání poklesu úroků hypoték spojovaná se změnou sazeb České národní banky se zatím pohledem klientů naplnila jen částečně. Zatímco ČNB snížila 20. března 2024 dvoutýdenní repo sazbu o pět desetin procentního bodu na 5,75 % p. a., úroky hypoték až tak výrazně neklesly. Průměrná nabídková sazba hypoték klesla k počátku dubna podle Swiss Life Hypoindexu o pět setin procentního bodu. -

Swiss Life Hypoindex duben 2025: Index se urputně drží nad 5 %, nejlepší sazby jsou u tříleté fixace

V dubnu 2022 to bylo naposledy, kdy se nabídkové sazby hypotečních úvěrů podle Swiss Life Hypoindexu pohybovaly pod 5% hranicí. Přesně po třech letech nad ní stále zůstávají, a to i přesto, že jen těsně. V dubnu 2025 totiž Swiss Life Hypoindex po dalším velmi mírném poklesu uzavřel na hodnotě 5,01 %. V současné době banky nabízejí nejvýhodnější sazby u tříleté fixace, přičemž podle Swiss Life Hypoindexu je to 4,71 %. Vývoj hypotečního trhu přidělává vrásky lidem, kterým letos končí pětileté fixace se sazbami kolem 2 %. Pro ně budou nové sazby krutým probuzením do hypoteční reality roku 2025. -

Swiss Life Hypoindex duben 2026: Hypotéky zdražily nejvíce od léta 2022. Reagují na napětí ve světě

Hypoteční trh rychle zareagoval na ekonomické dopady konfliktu na Blízkém východě a hypoteční sazby prudce vzrostly. Ještě v březnu 2026 dosahovala průměrná nabídková sazba 4,89 %, což dávalo naději na pozvolné zlevňování hypoték. Válka s Íránem a omezení dopravy v Hormuzském průlivu však situaci výrazně změnily. V dubnu vzrostla průměrná sazba na 5,18 %, což představuje meziměsíční nárůst o 0,29procentního bodu. Jde o nejvýraznější změnu za poslední období. -

Swiss Life Hypoindex květen 2024: Úrokové sazby hypoték (ne)překvapivě stagnují, banky vytvářejí „polštář“

Měsíční splátka hypotéky na 3,5 mil. Kč sjednané do 80 % ceny nemovitosti, a se splatností 25 let a při průměrné nabídkové sazbě 5,52 % p. a. činila v květnu 21 540 korun. -

Swiss Life Hypoindex květen 2025: Sazby hypoték poprvé po třech letech pod pěti procenty. Pokles pokračuje, tempo ale zůstává pomalé

Swiss Life Hypoindex se v květnu poprvé od jara 2022 dostal pod hranici pěti procent a aktuálně činí 4,96 %. Pokračuje tak trend mírného zlevňování hypoték. Nejvýhodnější jsou aktuálně úvěry s tříletou fixací, jejichž sazby se pohybují v průměru kolem 4,6 %. Pokles úroků však zatím nedoprovází zlevnění bydlení – naopak, ceny nemovitostí v Česku dál rostou. Důvodem je omezená výstavba i zvyšující se poptávka, kterou nižší sazby hypoték přiživují. Výsledkem je i rostoucí zájem o nájemní bydlení. -

Swiss Life Hypoindex květen 2026 Hypotéky brzdí světová nejistota. Sazby se drží nad pětiprocentní hranicí

Měsíční splátka hypotéky na 3,5 mil. Kč sjednané do 80 % ceny nemovitosti se splatností 25 let při průměrné nabídkové sazbě 5,19 % p. a. činila v květnu 20 858 korun. -

Swiss Life Hypoindex leden 2025: V lednu sazby hypoték klesly, na úrokový sešup však letos zapomeňme

Měsíční splátka hypotéky na 3,5 mil. Kč sjednané do 80 % ceny nemovitosti se splatností 25 let při průměrné nabídkové sazbě 5,13 % p.a. činila v lednu 20 730 korun. -

Swiss Life Hypoindex listopad 2024: Sazby hypoték klesají, ale pomaleji než hlemýždím tempem

Měsíční splátka hypotéky na 3,5 mil. Kč sjednané do 80 % ceny nemovitosti se splatností 25 let při průměrné nabídkové sazbě 5,32 % p.a. činila v listopadu 21 116 korun. -

Swiss Life Hypoindex listopad 2025: Hypoteční sazby zamrzly. Trhem hýbe hlavně refinancování

Měsíční splátka hypotéky na 3,5 mil. Kč sjednané do 80 % ceny nemovitosti se splatností 25 let při průměrné nabídkové sazbě 4,91 % p. a. činila v listopadu 20 268 korun. -

Swiss Life Hypoindex prosinec 2023: Sazby stagnují pod vrcholem. Co čekat v roce 2024?

Měsíční splátka hypotéky na 3,5 mil. Kč sjednané do 80 % ceny nemovitosti, splatnosti 25 let a průměrné nabídkové sazbě 6,02 % p. a. se v prosinci nepatrně zvýšila o 7 korun na 22 589 korun. -

Swiss Life Hypoindex prosinec 2024: Pokles sazeb hypoték na přelomu roku pozvolna zrychluje

Měsíční splátka hypotéky na 3,5 mil. Kč sjednané do 80 % ceny nemovitosti se splatností 25 let při průměrné nabídkové sazbě 5,22 % p.a. činila v prosinci 20 909 korun. -

Swiss Life Hypoindex prosinec 2025 Hypotéky dál přešlapují na místě. Rok končí na 4,91 %

Úrokové sazby hypoték letos klesly jen o tři desetiny procentního bodu a závěr roku přinesl podle Swiss Life Hypoindexu stagnaci na úrovni 4,91 %. Ani v roce 2026 patrně nepřijdou dramatické změny, jen pozvolné snižování v řádu desetin procentního bodu. Na návrat k extrémně levným hypotékám však trh může rovnou zapomenout. -

Swiss Life Hypoindex říjen 2023: ČNB sazby nezměnila, hypotéky přesto dál zlevňují

Měsíční splátka hypotéky na 3,5 mil. Kč sjednané do 80 % ceny nemovitosti, splatnosti 25 let a průměrné nabídkové sazbě 6,05 % p. a. klesla o 120 korun na 22 650 korun -

Swiss Life Hypoindex říjen 2024: Úroky hypoték se pevně zabetonovaly nad 5 %

Měsíční splátka hypotéky na 3,5 mil. Kč sjednané do 80 % ceny nemovitosti se splatností 25 let při průměrné nabídkové sazbě 5,34 % p. a. činila v říjnu 21 155 korun. -

Swiss Life Hypoindex říjen 2025: Hypoteční sazby v říjnu klesly nejvíce od začátku roku

Měsíční splátka hypotéky na 3,5 mil. Kč sjednané do 80 % ceny nemovitosti se splatností 25 let při průměrné nabídkové sazbě 4,91 % p. a. činila v říjnu 20 278 korun. -

Swiss Life Hypoindex srpen 2023: Hypoteční sazby klesají třetí měsíc v řadě

Měsíční splátka hypotéky na 3,5 mil. Kč sjednané do 80 % ceny nemovitosti, splatnosti 25 let a průměrné nabídkové sazbě 6,19 % p. a. se v srpnu snížila o 118 korun na 22 950 korun. -

Swiss Life Hypoindex srpen 2024: Na levnější hypotéky si musíme ještě chvíli počkat

Měsíční splátka hypotéky na 3,5 mil. Kč sjednané do 80 % ceny nemovitosti se splatností 25 let při průměrné nabídkové sazbě 5,42 % p. a. činila v srpnu 21 326 korun.

Forex - doporučené články:

Co je FOREX?

Základní informace o finančním trhu FOREX. Forex je obchodování s cizími měnami (forex trading) a je zároveň největším a také nejlikvidnějším finančním trhem na světě.

Forex pro začátečníky

Forex je celosvětová burzovní síť, v jejímž rámci se obchoduje se všemi světovými měnami, včetně české koruny. Na forexu obchodují banky, fondy, pojišťovny, brokeři a podobné instituce, ale také jednotlivci, je otevřený všem.

1. část - Co to vlastně forex je?

FOREX = International Interbank FOReign EXchange. Mezinárodní devizový trh - jednoduše obchodování s cizími měnami - obchodování se směnnými kurzy.

VIP zóna - Forex Asistent

Nabízíme vám jedinečnou příležitost stát se součástí týmu elitních obchodníků FXstreet.cz. Ve spolupráci s předními úspěšnými obchodníky jsme pro vás připravili unikátní VIP skupinu (speciální uzavřená sekce na webu), až doposud využívanou pouze několika profesionálními tradery, a k tomu i exkluzivní VIP indikátory, doposud úspěšně používané pouze k soukromým účelům. Nyní se vám otevírá možnost stát se součástí této VIP skupiny, díky které získáte jedinečné know-how pro obchodování na forexu, výjimečné VIP indikátory, a tím také náskok před drtivou většinou ostatních účastníků trhu.

Forex brokeři - jak správně vybrat

V podstatě každého, kdo by chtěl obchodovat forex, čeká jednou rozhodování o tom, s jakým brokerem (přeloženo jako makléř/broker nebo zprostředkovatel) by chtěl mít co do činění a svěřil mu své finance určené k obchodování. Velmi rád bych vám přiblížil problematiku výběru brokera, rozdíl mezi jednotlivými typy brokerů a v neposlední řadě uvedu několik příkladů nejznámějších z nich.

Forex robot (AOS): Automatický obchodní systém

Snem některých obchodníků je obchodovat bez nutnosti jakéhokoliv zásahu do obchodu. Je to pouhá fikce nebo reálná záležitost? Kolik z nás věří, že "roboti" mohou profitabilně obchodovat? Na jakých principech fungují?

Forex volatilita

Forex volatilita, co je volatilita? Velmi užitečným nástrojem je ukazatel volatility na forexu. Grafy v této sekci ukazují volatilitu vybraného měnových párů v průběhu aktuální obchodní seance.

Forex zůstává největším trhem na světě

V dnešním článku se podíváme na nejnovější statistiky globálního obchodování na forexu. Banka pro mezinárodní vyrovnání plateb (BIS) totiž před pár týdny zveřejnila svůj pravidelný tříletý přehled, ve kterém detailně analyzuje vývoj na měnovém trhu. BIS je označována jako "centrální banka centrálních bank". Je nejstarší mezinárodní finanční organizací a hraje klíčovou roli při spolupráci centrálních bank a dalších institucí z finančního sektoru. Dnešní vzdělávací článek sice nebude zcela zaměřen na praktické informace z pohledu běžného tradera, ale i přesto přinese zajímavé a důležité poznatky.

Nejnovější články:

Vzdělávací články

Po plném vstupu pravidel MiCA v platnost v celé Evropě přichází eToro s nabídkou 5% cashbacku v akciích za převod kryptoměn

Stáhnutí a orientace v platformě, kde budeme pracovat a tvořit obchodní roboty - Multicharts (3. dlíl)

Červen 2026 byl pro klienty VIP zóny FXstreet.cz další ziskový měsíc

Chamtivost a strach: Největší cenové pohyby na finančních trzích (červen 2026)

Akciové indexy: Skutečná diverzifikace, nebo jen iluze? (20. díl)

Risk of Ruin v prop tradingu: Kolik ztrát přežije prop účet?

Začalo to schůzkou tří kupců a zpackanou plavbou. Poznejte příběh nejstarší burzy světa

Y3S: krypto-natívna prop firma, ktorá stavila na jednoduchosť, férové pravidlá a lokálne zázemie

V tomto státě platí měnou pojmenovanou po ptákovi. A můžou za to Mayové

Více flexibility pro vaše investice s 24/5 obchodováním na eToro

Po plném vstupu pravidel MiCA v platnost v celé Evropě přichází eToro s nabídkou 5% cashbacku v akciích za převod kryptoměn

Stáhnutí a orientace v platformě, kde budeme pracovat a tvořit obchodní roboty - Multicharts (3. dlíl)

Červen 2026 byl pro klienty VIP zóny FXstreet.cz další ziskový měsíc

Chamtivost a strach: Největší cenové pohyby na finančních trzích (červen 2026)

Akciové indexy: Skutečná diverzifikace, nebo jen iluze? (20. díl)

Risk of Ruin v prop tradingu: Kolik ztrát přežije prop účet?

Začalo to schůzkou tří kupců a zpackanou plavbou. Poznejte příběh nejstarší burzy světa

Y3S: krypto-natívna prop firma, ktorá stavila na jednoduchosť, férové pravidlá a lokálne zázemie

V tomto státě platí měnou pojmenovanou po ptákovi. A můžou za to Mayové

Více flexibility pro vaše investice s 24/5 obchodováním na eToro

Denní kalendář událostí

V Kanadě míra nezaměstnanosti

Dnes se koná setkání ministrů financí EU - ECOFIN

Ve Francii index CPI

V Německu index CPI

V Japonsku index PPI

V USA aukce 30letých dluhopisů

V USA žádosti o podporu v nezaměstnanosti

Setkání ministrů financí eurozóny – Euroskupina

Na Novém Zélandu státní svátek

V Číně indexy CPI a PPI

V Kanadě míra nezaměstnanosti

Dnes se koná setkání ministrů financí EU - ECOFIN

Ve Francii index CPI

V Německu index CPI

V Japonsku index PPI

V USA aukce 30letých dluhopisů

V USA žádosti o podporu v nezaměstnanosti

Setkání ministrů financí eurozóny – Euroskupina

Na Novém Zélandu státní svátek

V Číně indexy CPI a PPI

Tradingové analýzy a zprávy

AUD/JPY se přiblížil do konfluenční oblasti, kde čekají medvědi

Bitcoin - Intradenní výhled 8.7.2026

CAC 40 - Intradenní výhled 8.7.2026

Index DAX (Eurex) (FDAX) - Intradenní výhled 8.7.2026

Euro Stoxx 50 (Eurex) - Intradenní výhled 8.7.2026

FTSE 100 - Intradenní výhled 8.7.2026

Index NASDAQ 100 (CME) (NQ) - Intradenní výhled 8.7.2026

Dow Jones - Intradenní výhled 8.7.2026

S&P 500 - Intradenní výhled 8.7.2026

Hang Seng - Intradenní výhled 8.7.2026

AUD/JPY se přiblížil do konfluenční oblasti, kde čekají medvědi

Bitcoin - Intradenní výhled 8.7.2026

CAC 40 - Intradenní výhled 8.7.2026

Index DAX (Eurex) (FDAX) - Intradenní výhled 8.7.2026

Euro Stoxx 50 (Eurex) - Intradenní výhled 8.7.2026

FTSE 100 - Intradenní výhled 8.7.2026

Index NASDAQ 100 (CME) (NQ) - Intradenní výhled 8.7.2026

Dow Jones - Intradenní výhled 8.7.2026

S&P 500 - Intradenní výhled 8.7.2026

Hang Seng - Intradenní výhled 8.7.2026

Blogy uživatelů

Přichází nová éra procesorů? Akcie giganta AMD trhají rekordy díky AI

Príležitosť pre Vás je tu!

Mentální únava jako skrytý důvod špatných vstupů

Měnový pár NZD/USD: Analýza více časových rámců (W1–H1)

INVESTIČNÍ GLOSA: Japonsko hledá cestu, jak zastavit pád jenu. Proč je tak napojený na dolar?

Výsledky z US trhu práce zamiešali kartami!

Nedělní příprava: Fundament + vybrané hlavní měnové páry

Slippage v prop tradingu: proč vzniká a jak snížit riziko

Krypto šeptanda: Co přinesl poslední týden v kryptosvětě (3. 7. 2026)

Nejspolehlivější reverzní indikátor na trzích?!

Přichází nová éra procesorů? Akcie giganta AMD trhají rekordy díky AI

Príležitosť pre Vás je tu!

Mentální únava jako skrytý důvod špatných vstupů

Měnový pár NZD/USD: Analýza více časových rámců (W1–H1)

INVESTIČNÍ GLOSA: Japonsko hledá cestu, jak zastavit pád jenu. Proč je tak napojený na dolar?

Výsledky z US trhu práce zamiešali kartami!

Nedělní příprava: Fundament + vybrané hlavní měnové páry

Slippage v prop tradingu: proč vzniká a jak snížit riziko

Krypto šeptanda: Co přinesl poslední týden v kryptosvětě (3. 7. 2026)

Nejspolehlivější reverzní indikátor na trzích?!

Forexové online zpravodajství

Zlato znovu oslabuje, Fed drží medvědy ve výhodě

EUR/JPY testuje klíčovou podporu u klouzavých průměrů

První kvartál odstartoval rok 2026 velmi pozitivně. Tržby mmcité vzrostly o 18 %, EBITDA se vrátila do kladných čísel

CTP: Oddo BHF zvyšuje cílovou cenu ze 17 EUR na 18 EUR se stávajícím doporučením „Neutral“

Akciový výhled: Geopolitické napětí na Blízkém východě zhoršuje sentiment na trzích

Evropské futures kontrakty oslabují

Očekávané události: Devizové rezervy (ČR), zápis ze zasedání FOMC (USA)

Maloobchod opět šlape na plyn, česká ekonomika by měla zrychlit

Forex: Vyšší ceny ropy a silnější dolar koruně nepřejí

Forex: Napětí na Blízkém východě nahrává dolaru

Zlato znovu oslabuje, Fed drží medvědy ve výhodě

EUR/JPY testuje klíčovou podporu u klouzavých průměrů

První kvartál odstartoval rok 2026 velmi pozitivně. Tržby mmcité vzrostly o 18 %, EBITDA se vrátila do kladných čísel

CTP: Oddo BHF zvyšuje cílovou cenu ze 17 EUR na 18 EUR se stávajícím doporučením „Neutral“

Akciový výhled: Geopolitické napětí na Blízkém východě zhoršuje sentiment na trzích

Evropské futures kontrakty oslabují

Očekávané události: Devizové rezervy (ČR), zápis ze zasedání FOMC (USA)

Maloobchod opět šlape na plyn, česká ekonomika by měla zrychlit

Forex: Vyšší ceny ropy a silnější dolar koruně nepřejí

Forex: Napětí na Blízkém východě nahrává dolaru

Odborné kurzy a semináře

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Online přenos nebo osobní účast)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Záznam semináře)

Praktický workshop technické analýzy + profi obchodní systémy (Online - živý přenos)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Online přenos nebo osobní účast)

Nový seminář: Psychologie tradingu a profesionální Money-Management (Záznam semináře)

Ziskové obchodování akcií - praktický seminář (Záznam semináře)

Nový seminář: Psychologie tradingu a profesionální Money-Management

Ziskové obchodování akcií - praktický seminář

Praktický workshop technické analýzy + profi obchodní systémy (Záznam semináře)

Ziskové obchodování akcií - praktický seminář (Online přenos nebo osobní účast)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Online přenos nebo osobní účast)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Záznam semináře)

Praktický workshop technické analýzy + profi obchodní systémy (Online - živý přenos)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Online přenos nebo osobní účast)

Nový seminář: Psychologie tradingu a profesionální Money-Management (Záznam semináře)

Ziskové obchodování akcií - praktický seminář (Záznam semináře)

Nový seminář: Psychologie tradingu a profesionální Money-Management

Ziskové obchodování akcií - praktický seminář

Praktický workshop technické analýzy + profi obchodní systémy (Záznam semináře)

Ziskové obchodování akcií - praktický seminář (Online přenos nebo osobní účast)

Naposledy čtené:

Forexové online zpravodajství

Dovolená zaplacená, odjezd zrušený. Kdy pomůže pojištění storna?

Ekonomický kalendár: Predbežné PMI, Bidenov prejav

Zlato je na rekordu, co bude s úroky?

UniCredit odmítá podmínky italské vlády pro převzetí Banco BPM a obrací se na soud

Americké akcie podporuje optimismus, dolar dále oslabuje

Ranní komentář: AI infra akcie opět volatilní, pád Rivianu, nový AI model od Mety

Ranní shrnutí: V Perském zálivu opět přituhuje, ropa je zpět v centru pozornosti

SpaceX: Historický milník pro Nasdaq, nebo obří past na retail?

Jaké akcie sledovat při příštím pádu akciového trhu?

Daří se vládě ozdravovat veřejné finance? Detailní pohled na čísla

Dovolená zaplacená, odjezd zrušený. Kdy pomůže pojištění storna?

Ekonomický kalendár: Predbežné PMI, Bidenov prejav

Zlato je na rekordu, co bude s úroky?

UniCredit odmítá podmínky italské vlády pro převzetí Banco BPM a obrací se na soud

Americké akcie podporuje optimismus, dolar dále oslabuje

Ranní komentář: AI infra akcie opět volatilní, pád Rivianu, nový AI model od Mety

Ranní shrnutí: V Perském zálivu opět přituhuje, ropa je zpět v centru pozornosti

SpaceX: Historický milník pro Nasdaq, nebo obří past na retail?

Jaké akcie sledovat při příštím pádu akciového trhu?

Daří se vládě ozdravovat veřejné finance? Detailní pohled na čísla

Blogy uživatelů

Príležitosť pre Vás je tu!

Křehkost předpovědí: Proč mozek špatně vyhodnocuje budoucnost?

Mentální únava jako skrytý důvod špatných vstupů

Analýza S&P 500, Dow Jones a EUR/USD: Inflační vývoj pod kontrolou, na řadě je Fed

2 reálne obchody – stratový a ziskový

Aktuální cenové patterny na týdenních časových rámcích

Bitcoin sa dotkol 35 000 USD. Čo ďalej?

Eurodolár ukazuje extrémne býčí signál a iné predikcie

Tržní vývoje, které mohou nastat po US volbách

YFI, SUSHI + ETH: Co nejvíce roste na trhu kryptoměn

Príležitosť pre Vás je tu!

Křehkost předpovědí: Proč mozek špatně vyhodnocuje budoucnost?

Mentální únava jako skrytý důvod špatných vstupů

Analýza S&P 500, Dow Jones a EUR/USD: Inflační vývoj pod kontrolou, na řadě je Fed

2 reálne obchody – stratový a ziskový

Aktuální cenové patterny na týdenních časových rámcích

Bitcoin sa dotkol 35 000 USD. Čo ďalej?

Eurodolár ukazuje extrémne býčí signál a iné predikcie

Tržní vývoje, které mohou nastat po US volbách

YFI, SUSHI + ETH: Co nejvíce roste na trhu kryptoměn

Vzdělávací články

Psychologie tradingu: Jak se liší ziskový a ztrátový trader?

Stáhnutí a orientace v platformě, kde budeme pracovat a tvořit obchodní roboty - Multicharts (3. dlíl)

Milníky dluhové krize v eurozóně

Tomáš Vranka (XTB): Trhy přežijí všechno. Největším nepřítelem investora je jeho psychika

Výhody a nevýhody Prop Tradingu

Červen 2026 byl pro klienty VIP zóny FXstreet.cz další ziskový měsíc

Broker Purple Trading - recenze, návod a zkušenosti

Jak na dodržování obchodního plánu

Fintokei – recenze, zkušenosti a hodnocení

Jaké jsou druhy Prop Tradingu a jeho účtů?

Psychologie tradingu: Jak se liší ziskový a ztrátový trader?

Stáhnutí a orientace v platformě, kde budeme pracovat a tvořit obchodní roboty - Multicharts (3. dlíl)

Milníky dluhové krize v eurozóně

Tomáš Vranka (XTB): Trhy přežijí všechno. Největším nepřítelem investora je jeho psychika

Výhody a nevýhody Prop Tradingu

Červen 2026 byl pro klienty VIP zóny FXstreet.cz další ziskový měsíc

Broker Purple Trading - recenze, návod a zkušenosti

Jak na dodržování obchodního plánu

Fintokei – recenze, zkušenosti a hodnocení

Jaké jsou druhy Prop Tradingu a jeho účtů?

Tradingové analýzy a zprávy

Forex: Americký dolar směřuje k největšímu týdennímu poklesu od dubna

FCA varuje před brokerem smartinvestment-solution.org

Bitcoin - Intradenní výhled 8.7.2026

Těžařským zemím se prý nepodařilo dohodnout

Analýza AUD/CAD, GBP/AUD a EUR/AUD

Světové ekonomické fórum pokračuje, očekává se vystoupení Trumpa

Index spekulativního sentimentu 7.10.2013

Ceny ropy se po eskalaci na Blízkém východě zvyšují

Ropa je kvůli nízké čínské poptávce a slabšímu dolaru před bez výraznějších změn

Agentura Moody's zhoršila výhled ratingu Maďarska

Forex: Americký dolar směřuje k největšímu týdennímu poklesu od dubna

FCA varuje před brokerem smartinvestment-solution.org

Bitcoin - Intradenní výhled 8.7.2026

Těžařským zemím se prý nepodařilo dohodnout

Analýza AUD/CAD, GBP/AUD a EUR/AUD

Světové ekonomické fórum pokračuje, očekává se vystoupení Trumpa

Index spekulativního sentimentu 7.10.2013

Ceny ropy se po eskalaci na Blízkém východě zvyšují

Ropa je kvůli nízké čínské poptávce a slabšímu dolaru před bez výraznějších změn

Agentura Moody's zhoršila výhled ratingu Maďarska

Témata v diskusním fóru

EUR/USD

Zajímavosti ze světa finančních trhů

Multitimeframe analýza: 25.7.2024 index S&P 500

Burzovní almanach: Co nám říká historie v týdnu 26. května – 1. června

seif.finance zkušenosti?

SEIFGROUP.IO podvod?

Krypto šeptanda: Co přinesl poslední týden v kryptosvětě (26. 6. 2026)

Trading vtípky

Na jakém TF správně určit trend?

Price Action Trading Jakuba Hodana

EUR/USD

Zajímavosti ze světa finančních trhů

Multitimeframe analýza: 25.7.2024 index S&P 500

Burzovní almanach: Co nám říká historie v týdnu 26. května – 1. června

seif.finance zkušenosti?

SEIFGROUP.IO podvod?

Krypto šeptanda: Co přinesl poslední týden v kryptosvětě (26. 6. 2026)

Trading vtípky

Na jakém TF správně určit trend?

Price Action Trading Jakuba Hodana

reklama