Ticker Tape by TradingView

reklama

reklama

reklama

reklama

Invesco: Analýza inflace – hlubší příčiny a důsledky

Příští recese bude znamenat pokles růstu mezd

Společnost Invesco v analýze zkoumá některé základní ekonomické koncepty a uvádí svůj názor na to, zda se inflace posune zpátky k hodnotám, na které jsme byli ještě nedávno zvyklí, nebo zda se nyní pohybuje k trvale vysoké úrovni, která spíše odpovídá zkušenostem ze 70. a 80. let minulého století.

Ceny se přizpůsobují změnám rovnováhy mezi nabídkou a poptávkou a při přebytku poptávky mají tendenci růst. Už Thomas Malthus říkal, že ve světě, kde počet obyvatel exponenciálně roste, ale nabídka surovin a zejména potravin se vzhledem k povaze růstu produktivity zvyšuje lineárně, dojde nakonec k napětí mezi nabídkou a poptávkou, které vedou k růstu cen relativně vzácných zdrojů a zboží. Tyto "třecí plochy" vedou k neustálým změnám relativních cen (některé rostou a některé klesají), ale soustavný růst populace způsobuje, že celková cenová hladina stoupá. Proto má inflace tendenci být kladná. Rostoucí počet obyvatel samozřejmě předpokládá neustálé zvyšování nabídky práce, což by mohlo snižovat cenu práce, tedy mzdy. Trhy práce však již delší dobu nejsou volné, v důsledku odborové organizace, regulace a minimální mzdy atd., což způsobuje, že ačkoliv nominální mzdy jsou rigidní směrem dolů, reálné mzdy mohou být inflací sníženy. Nárůst počtu obyvatel neovlivní nabídku pracovních sil po dobu přibližně 20 let, ale okamžitě ovlivní poptávku po zboží a službách kvůli potřebě nakrmit, ošatit a ubytovat větší počet dětí. Proto bude mít populační růst převyšující růst produktivity tendenci zvyšovat ceny a inflaci dlouho předtím, než další pracovníci pomohou snížit reálné mzdy.

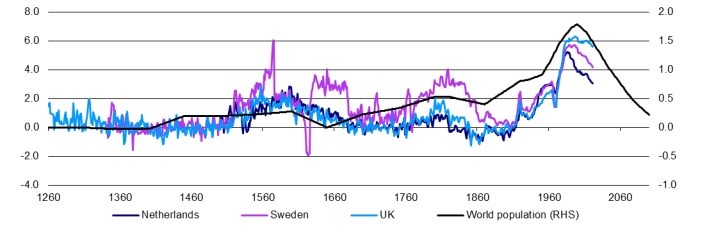

Z grafu 1 skutečně vyplývá, že změny v růstu světové populace v dlouhých časových obdobích jsou spojeny s kolísáním míry inflace. Nejlepším příkladem je situace po 2. světové válce, kdy bezprecedentní demografická exploze vedla k delšímu období vysoké inflace. Ropné embargo OPEC v 70. letech 20. století mohlo být bezprostřední příčinou této inflace, ale analytici z Invesca se domnívají, že ji způsobilo zpřísnění podmínek na komoditních trzích vyvolané právě extrémním růstem populace. Nyní se však nacházíme na druhé straně tohoto procesu. Ačkoli se očekává, že světová populace bude i nadále růst, tempo růstu se podle prognóz bude neustále snižovat (a nedávná nízká porodnost tuto představu ještě posiluje).

Graf 1: Růst světové populace a inflace spotřebitelských cen ve vybraných zemích (meziroční změny za 50 let, %):

Poznámka: od roku 1260 do roku 2100 zobrazujeme klouzavé 50leté změny v závislosti na ročních údajích (údaje o inflaci jsou do roku 2021). Pro dřívější období, kdy údaje o počtu obyvatel nejsou roční, byly údaje interpolovány lineárně. Projekce obyvatelstva pocházejí ze střednědobých prognóz United Nations Medium Variant scenario. Zdroj: Global Financial Data a Invesco.

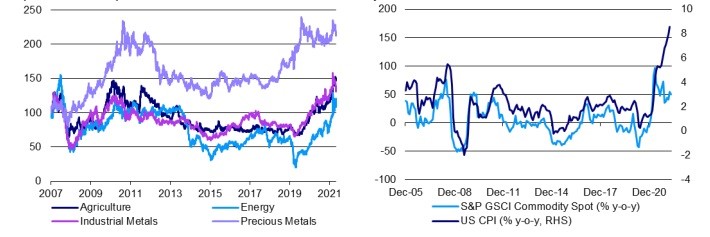

Zdá se také, že komodity jsou důležitým faktorem nedávného růstu inflace (i když podle Invesca nesouvisí s demografickým vývojem). Graf 2a skutečně ukazuje, že u většiny komoditních skupin nakonec skončil medvědí trh, co následoval světovou finanční krizi (GFK), ve druhém čtvrtletí roku 2020. Rychlé hospodářské oživení po pandemii posunulo ceny komodit k těmto vrcholům po GFC, přičemž ruská invaze na Ukrajinu přidala na tento dort třešničku (v některých případech dočasně). Skutečně zajímavé však je, že dynamika cen komodit slábne, a to i s přihlédnutím k poslednímu válečnému růstu (viz graf 2b). Jakmile tyto ceny dosáhnou svého vrcholu, meziroční přírůstky klesnou na nulu (pokud se ceny stabilizují) a nakonec se při poklesu cen dostanou do záporných hodnot. Otázkou tedy je, zda komodity dosáhly svého vrcholu. „Ačkoli si dokážeme představit scénáře, podle nichž některé komodity výrazně porostou, zejména v případě náhlého ukončení ruských dodávek energií do Evropy, máme podezření, že se nacházejí na vrcholu, zejména cykličtější komodity, po nichž bude nyní menší poptávka, protože vysoká inflace utlumuje globální ekonomickou aktivitu,“ vysvětluje Paul Jackson z Invesca.

Graf 2b rovněž ukazuje dobrou historickou korelaci mezi cenami komodit a celkovou inflací v USA. Proto bychom při zmírnění růstu cen surovin obvykle očekávali zmenšené celkové inflace. Tento graf však také ukazuje nedávný nesoulad mezi růstem spotřebitelských cen a růstem cen komodit.

Graf 2a: Komoditní indexy S&P GSCI (31/12/07 = 100)

Graf 2b: Ceny komodit a americká spotřebitelská inflace

Poznámka: Obrázek 2a vychází z denních údajů za období od 31. prosince 2007 do 4. května 2022. Všechny indexy vycházejí ze spotových cen a jsou přepočteny na 100 k 31. prosinci 2007. Obrázek 2b vychází z měsíčních údajů od prosince 2005 do dubna 2022 (k 29. dubnu 2022). Minulá výkonnost není zárukou budoucích výsledků. Zdroj: S&P GSCI, Refinitiv Datastream a Invesco.

Pokud se podíváme na 8,6% nárůst spotřebitelských cen v USA za 12 měsíců, do března 2022, 2,1procentního bodu připadá na energie (přibližně čtvrtina nárůstu) a 1,2procentního bodu na potraviny (na základě vah kategorií CPI použitých ve zprávě o CPI z března 2021). Z ostatních kategorií k tomu nejvíce přispěly kategorie bydlení (1,7procentní bod v důsledku jeho třetinové váhy) a ojeté osobní a nákladní automobily (1,0procentní bod v důsledku 35% nárůstu cen). Nová vozidla přispěla 0,5procentního bodu a služby dopravy přidaly 0,4procentního bodu. Tyto kategorie se na celkové inflaci v období do března podílely zhruba čtyřmi pětinami a s výjimkou ubytování je lze částečně přičíst buď růstu cen komodit, nebo problémům v dodavatelském řetězci (domníváme se, že problémy v dodavatelském řetězci se nakonec zmírní, i když Čína může způsobit krátkodobé narušení). Pokud jde o bydlení, důležité položky (nájemné a nájemní ekvivalent vlastníků) vykazují inflaci kolem 4,5 %, což je nad 2% inflačním cílem Fedu, ale ne nijak závratně. To, že tyto položky nájemného rostou dvakrát rychleji než před rokem, lze vysvětlit uvolněnými monetárními podmínkami. Složkou nájemného, která rychle roste, je "ostatní ubytování mimo domov, včetně hotelů a motelů" s 12 měsíčním přírůstkem 29 % (váha v CPI pouze 0,8 %), možná v důsledku uvolnění odložené poptávky po cestování.

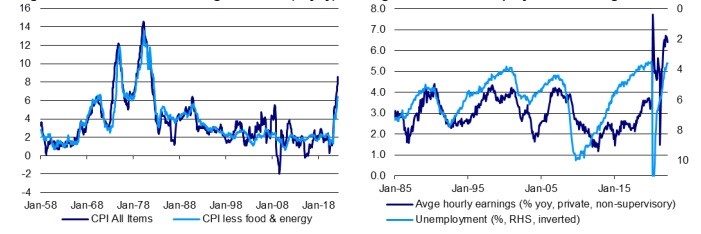

Obrázek 2b naznačuje, že mohlo dojít k nárůstu jádrové inflace, což potvrzuje i obrázek 3a (jádrová inflace v USA dosáhla 6,4 % za 12 měsíců do března 2022, což je nejvyšší hodnota od srpna 1982). Zajímavé na tomto grafu je také to, že jádrová inflace koreluje s celkovou inflací. To není překvapivé vzhledem k tomu, že jádrová inflace je součástí celkové inflace, ale zdá se, že jádrová inflace často následuje (spíše, než vede) celkovou inflaci. Je to téměř, jako by celková inflace táhla jádrovou inflaci za sebou. To naznačuje, že inflace by mohla rychle klesat, pokud ceny komodit dosáhnou svého vrcholu (což je podle Invesca možné). V takovém případě inflace v oblasti potravin a energií během příštích 12 měsíců klesne na nulu, pokud se ceny komodit stabilizují, což naznačuje, že celková inflace klesne pod jádrovou inflaci.

Graf 3a: Jádrová inflace v USA zaostává za celkovou inflací (% meziročně)

Graf 3b: Nezaměstnanost a mzdy v USA

Poznámka: Obrázek 3a je založen na měsíčních údajích od ledna 1958 do března 2022. Celková inflace je zobrazena pomocí "CPI All Items", zatímco jádrová inflace je zobrazena pomocí "CPI less food & energy”. Graf 3b vychází z měsíčních údajů od ledna 1985 do dubna 2022. Průměrný hodinový výdělek se týká soukromých pracovníků mimo zemědělství, kteří nejsou zaměstnáni na manažerských pozicích. Zdroj: Refinitiv Datastream a Invesco.

„Pokud vztah uvedený na grafu 3a přetrvá, očekávali bychom, že jádrová inflace bude sama o sobě tažena dolů. Jednou ze zřejmých odpovědí je odpověď prostřednictvím mezd, kdy vyšší inflace způsobuje, že pracovníci/odbory požadují vyšší mzdy,“ vysvětluje Paul Jackson. Jedná se samozřejmě o tolik obávanou mzdově-cenovou spirálu. Schopnost pracovníků zvyšovat si mzdy závisí na řadě faktorů, včetně ziskovosti (schopnosti zaměstnavatelů platit více), napjatosti trhu práce (která určuje relativní vyjednávací sílu pracovníků a zaměstnavatelů) a rozsahu kolektivního vyjednávání (vyšší odborová organizovanost může zvýšit vyjednávací sílu pracovníků). Zisky jsou od pandemické recese překvapivě vysoké, podle výpočtů Invesca vzrostl zisk na akcii během roku do dubna 2022 v USA, Evropě a Japonsku o více než 60 % (na základě akciových indexů Datastream).

Z grafu 3b vyplývá, že mzdová inflace v USA se v období 2015-20 nezvýšila tak, jak se očekávalo, vzhledem k tomu, do jaké míry se snížila nezaměstnanost. Nicméně po určité, pandemií inspirované volatilitě na trhu práce a odměňování se nyní zdá, že růst mezd odráží napjatou situaci na tomto trhu.

Růst mezd tak nyní může následovat růst cen, což může být znepokojivé. Pokud je to však způsobeno vysokými zisky a napjatými podmínkami na trhu práce, jedná se pravděpodobně o cyklický jev, který se zmírní, jakmile cyklus oslabí (což se nyní mnohde zřejmě děje). „Abychom se růstu mezd skutečně obávali, museli bychom věřit, že jde o jev, kdy vysoká mzdová inflace přetrvává i při růstu nezaměstnanosti (jako v 70. letech). Pouze čas ukáže, zda tomu tak je. My však zůstáváme skeptičtí a domníváme se, že příští recese bude znamenat úpadek růstu mezd,“ vysvětluje Paul Jackson.

„Obáváme se také, že pokles jádrové inflace bude relativně pomalý a že k jejímu snížení na úroveň hlavních cílů centrálních bank nebo pod ně může být zapotřebí recese. Proto by nás jádrová inflace nad cílem mohla provázet ještě řadu let. Je to tak špatné? Není to tak dávno, co se všichni modlili za vyšší inflaci. Nedomníváme se, že by jádrová inflace v rozmezí 2-4 % byla problematická. Nedomníváme se ani, že by centrální banky musely být ve svém úsilí o nižší inflaci příliš agresivní, pokud by se během zbytku tohoto hospodářského vzestupu ustálila v tomto rozmezí,“ dodává Paul Jackson.

Centrální banky jsou do značné míry zodpovědné za současný záchvěv inflace, protože zaujímaly dlouho uvolněný postoj, a dělat po této chybě další – příliš agresivní zpřísňování právě v době, kdy ekonomika zpomaluje – nedává smysl. Pokud by však jádrová inflace zůstala ve vysokých jednociferných hodnotách a/nebo by se během příští recese nevrátila zpět k cílům centrálních bank, pak by možná centrální banky musely přijmout přísnější opatření. Při čekání na ochlazení inflace může centrálním bankám dojít trpělivost, čímž se zvýší riziko chyby v jejich jednání, což vyvolá další recesi. Co z toho vyplývá pro finanční trhy?

Pokud se jádrová inflace bude v příštích několika letech pohybovat v rozmezí 2-4 %, Invesco předpokládá, že výnosy dlouhodobých dluhopisů ještě porostou (výnosy desetiletých amerických dluhopisů indexovaných na inflaci se teprve nedávno dostaly do kladných hodnot a nominální výnos desetiletých amerických dluhopisů ve výši 3,13 % je stále nízký, pokud se růst nominálního HDP pohybuje v rozmezí 4-6 %). Výnosy urazily dlouhou cestu a riziko další politické chyby znamená, že existuje možnost, že by se výnosy mohly v příštích 12 měsících snížit. Co se týče akciových trhů, ty letos také ztratily hodně půdy pod nohama, přestože zisky nadále rostly. Byla zde představa, že americký trh je ohrožen vzhledem k napjatému ocenění v růstovém segmentu, který tvoří velkou část těchto indexů. Stejně špatně si však vedly i ostatní regiony, vyjádřeno v amerických dolarech (s výjimkou Spojeného království), což je důsledek zhoršující se situace v globální ekonomice.

Zdroj: Invesco

Klíčová slova: Čína | Inflace | USA | Nezaměstnanost | OPEC | HDP | Medvědí trh | Poptávka | Recese | Analýza | Bod | Centrální banky | Nesoulad | Ekonomika | Finanční trhy | Komodity | Nabídka | Riziko | Výkonnost | Výnos | Zisk na akcii | Analytici | Banky | Indexy | Zisk | Ceny komodit | Trpělivost | Regulace | GfK | Graf | Jádrová inflace | Komoditní | Trh | Zisky | Cenová hladina | Energie | S&P | Tempo růstu | Mzdy | Výnosy | Údaje o inflaci | Invesco | Spotřebitelská inflace | Refinitiv | Vyšší mzdy | Růst mezd | Inflace v USA | Růst cen | Problémy | Bydlení | Zemědělství | Vyšší inflace | Nájemné | Trhy | Výnos desetiletých amerických dluhopisů | Pokles | Situace | Vysoká inflace | Úsilí | Medvědi | Růst | Reálné mzdy | Organizace | Práce | Údaje | Menší poptávka | Celková inflace | Hospodářské oživení | Cestování | JDE | Ocenění | Ceny | Inflace spotřebitelských cen | Embargo | Růst produktivity | Americký trh | Projekce | Opatření | Organizovanost | Minulá výkonnost | Společnost | 3М | Invaze na Ukrajinu | Ruská invaze na Ukrajinu | Ruská invaze | Invaze | Indexy S&P | Společnost Invesco |

Čtěte více

-

Invaze v Sýrii může vážně poškodit energetický trh

Potencionální útok Spojených států na Sýrii vytváří mnoho názorů o možném dopadu na trhy. Navzdory tomu, že Sýrie... -

Inverze americké výnosové křivky poslala trhy do ztrát

Americké akciové indexy uzavřely včerejší obchodování v hlubokých ztrátách. Průmyslový Dow Jones oslabil o 3,1 %, S&P 500 klesl o 2,9 % a technologický Nasdaq si pohoršil o 3 %. V rámci S&P 500 se nedařilo ani jednomu sektoru, přičemž nejhlubší ztrátu zaznamenaly energetické společnosti, a to 4,1 %. S touto vlnou výprodejů úzce koresponduje další prohloubení inverze americké výnosové křivky. To historicky velmi často souviselo s nástupem recese. Obdobná situace nastala naposledy v roce 2007. -

Inverze americké výnosové křivky se prohlubuje

Inverze americké výnosové křivky se prohlubuje a všichni víme co to znamená. Americký trh dluhopisů signalizuje, že citelné zpomalení či spíše recese je viditelná již v relativně krátkém horizontu. Tak například včera bylo ostře sledované rozpětí mezi výnosem desetiletého dluhopisu a tříměsíční pokladniční poukázkou záporné ve výši 87 bazických bodů, což v jednoduchém empirickém modelu vycházejícím z historických dat za posledních 40 let implikuje pravděpodobnost recese ve výši 60 % v nadcházejících 12 měsících. -

Inverze americké výnosové křivky se stále prohlubuje

Vývoj úrokových sazeb je v letošním roce vše jen ne nudný. Dvouleté úrokové sazby v USA vzrostly z 0,70 % na počátku letošního roku na nejvyšší hodnotu 4,80 % před několika dny. Desetileté eurové swapové sazby začínaly na úrovni blízké 0,3 % a dosáhly vrcholu 3,40 %. Po překvapivě nižší americké inflaci minulý týden však přece jen vidíme korekci a jak desetileté americké, tak i evropské sazby klesají. -

Inverze VIX naznačuje rostoucí napětí

Trh s americkými akciemi zažil v posledních dnech určité uklidnění po výprodeji z minulého týdne, ale signály z trhu s deriváty, konkrétně z VIX, ukazují, že investoři stále počítají s výkyvy. Index volatility (VIX), který obvykle roste s časem, se totiž v úterý dočasně obrátil (inverze) – tedy krátkodobá rizika jsou vnímána jako vyšší než ta dlouhodobá. -

Inverzní hlava a ramena na AUDCAD

Během včerejší seance jsme se dočkali solidního růstu na AUDCAD. Býci prorazili neckline formace inverzní hlavy a ramen. Existuje tak dobrá šance, že uptrend bude pokračovat. Hlavním supportem zůstává zóna 0,9650. Pokud se nad ní pár udrží, tak vidíme dobrou šanci k pohybu k horní limitě rozpětí, která je definována výškou formace (oranžové obdélníky). Navíc zóna rezistence na 0,9800 je výsledkem předchozích cenových reakcí na úrovně 61,8 % Fibo retracementu poslední vlny poklesu. Rostoucí scénář bude negován, pokud pár klesne pod 0,9650. -

Inverzní výnosová křivka straší akciové trhy

Páteční seance nebyla pro globální akciové trhy příznivá. Americké akcie tak uzavřely hluboko v červeném. Průmyslový Dow Jones přišel o 1,8 %, index S&P 500 o 1,9 % a technologický Nasdaq odevzdal dokonce 2,5 %. Pozornost investorů se stočila k vyhlídkám na růst globální ekonomiky a obavy o její růst se dále umocnily poté, co výnosová křivka v USA se stala poprvé od roku 2007 inverzní (záporný rozdíl mezi 3měsíčním a 10letým výnosem). Z historického pohledu inverzní křivka není dobrým znakem budoucího vývoje ekonomiky. S výjimkou defenzivních utilit se tak v rámci indexu S&P 500 nedařilo žádnému sektoru. Nejhlubší ztráty zaznamenali těžaři a zpracovatelé komodit (-3,0 %) a finanční tituly (-2,8 %). -

Invesco: Akcie v USA nesou hlavní tíhu globální ekonomické nejistoty

Minulý týden jsme zaznamenali pokles amerických akcií, zatímco akcie v ostatních regionech rostly – některé poměrně výrazně. Zatímco index MSCI USA klesl o 1,4 %, index MSCI Europe, index MSCI UK, index MSCI Japan a index MSCI China zaznamenali významné zisky. Proč se americké akcie chovají jinak na rozdíl od akcií v jiných regionech, když prezidentka Evropské centrální banky (ECB) Christine Lagardeová minulý týden přiznala, že „ekonomický výhled je zastřen mimořádnou nejistotou“? Zde analytici z Invesca přináší několik myšlenek proč: -

Invesco: Alternativy v roce 2025 pod drobnohledem

Paul Jackson, Invesco: Většina alternativních aktiv si v roce 2025 vedla dobře – v čele bylo zlato, hedgeové fondy a některá aktiva s pevným výnosem; naopak bitcoin, víno a private equity zaostávaly. Očekávám, že zrychlující ekonomiky v roce 2026 pomohou průmyslovým komoditám a MLP, zároveň ale upřednostňuji bankovní úvěry, kolateralizované úvěrové obligace a přímé investice do nemovitostí. -

Invesco: Americká ekonomika je odolná navzdory nejistotě v obchodní politice

Cítíte závrať? Nejste sami. Minulý týden začal vichřicí: Padesátiprocentní americké clo na vývoz z Evropské unie bylo odloženo jen několik dní poté, co bylo oznámeno. O několik dní později prohlásil Soud pro mezinárodní obchod řadu Trumpových cel za neplatná, včetně těch, která byla vyhlášena v „Den osvobození“. O několik hodin později pak americký federální odvolací soud pozastavil toto rozhodnutí obchodního soudu a vrátil zmíněná cla zpět do platnosti, dokud nebudou předloženy další právní argumenty. -

Invesco: Ani vojenské konflikty nezmařily dlouhodobý růst akcií

Historie se skládá z náročných období. Trhy zažily za více než 120 let dlouhý vzestup navzdory válkám, recesi, ropným šokům, politickým atentátům a mnohému dalšímu. Ačkoli válečné konflikty testují odhodlání investorů držet se svého investičního plánu, historie naznačuje, že tyto události dlouhodobý růst finančních trhů nezmařily. Prosíme investory, aby zachovali dlouhodobou perspektivu. -

Invesco: Aristotelův seznam – 10 nepravděpodobných, ale možných výsledků pro rok 2023

Paul Jackson: „Je čas na každoroční seznam nepravděpodobných, ale možných výsledků na trzích, v politice a sportu. Pro rok 2023 zůstávají trhy volatilní, takže seznam překvapení – nápadů vymykajících se konsensu pro rok 2023, které mají alespoň 30% šanci na uskutečnění – se kloní k pozitivním hodnotám. -

Invesco: Aristotelův seznam – 10 nepravděpodobných, ale možných výsledků pro rok 2025

Je čas zapomenout na hlavní scénáře a je třeba se zamyslet i nad nepravděpodobnými, ale možnými výsledky. Smíšená nálada na trhu z konce roku 2024 se odráží v našem seznamu překvapení. Tyto hypotetické předpovědi jsou našimi názory na to, co by se mohlo stát, i když nejsou součástí našeho ústředního scénáře. Aristoteles řekl, že „pravděpodobným nemožnostem je třeba dávat přednost před nepravděpodobnými možnostmi“, což znamená, že je pro nás snazší věřit v něco, co je nemožné, ale je to dostatečně zajímavé (například B52 na Měsíci), než v nepravděpodobné možnosti. Cílem tohoto dokumentu je hledat tyto nepravděpodobné možnosti – myšlenky, vymykající se konsensu pro rok 2025, o kterých se ale domnívám, že mají alespoň 30% šanci, že nastanou. -

Invesco a Saxo Bank představují pozitivní výhled pro zlato

Trh se zlatem trpěl pomalou poptávkou, přestože měl díky historicky záporným úrokovým sazbám pozitivní cenové prostředí. To naznačuje, že investoři se více zaměřili na zpřísňování politiky Fedu, které začalo, když v listopadu snížil měsíční nákupy dluhopisů. -

Invesco: Centrální bankéři se v Jackson Hole drží scénáře

Minulý týden se v Jackson Hole konalo dlouho očekávané ekonomické sympozium. Pro ekonomy i pozorovatele je to jedna z "povinných" akcí, podobně jako konference v portugalské Sintře. Jak jsem vysvětlila svému nejstaršímu synovi, začínajícímu scenáristovi: „Je to jako okouzlující, hvězdně obsazená přehlídka filmů – je ale pro ekonomy místo filmařů." Abychom toto přirovnání posunuli ještě o kousek dál, přinášíme vám rekapitulaci sympozia v Jackson Hole inspirovanou stříbrným plátnem. -

Invesco: Centrální banky postupují opatrně

Obchodní konflikt mezi USA a Čínou, co proběhl v roce 2018 se jeví jako výstižná analogie k současnému prostředí. Koncem roku 2018 se zhoršila podnikatelská nálada, vzrostly obavy z recese a index S&P 500 se v krátké době vyprodal o téměř 20 %. V době, kdy investoři začali být stále více medvědí, se změnil politický mix. Trumpova administrativa oznámila 90denní celní pauzu s Čínou a americký Federální rezervní systém byl stále více holubičí. Následující rok byl pro riziková aktiva silný. -

Invesco: Ceny ropy se mění v důsledku napětí na Blízkém východě, ostatní trhy ale zůstávají v kurzu

Bude, nebo nebude? Počkejme a uvidíme. Je to nejisté. Všechna tato slova nadále dokonale vystihují rok 2025. Zprávám minulého týdne dominovala geopolitika, protože napětí na Blízkém východě zůstávalo vysoké a o víkendu se řešilo, zda USA udeří na Írán. To se také stalo. Trhy reagovaly jako pravý sangvinik, tedy optimisticky. Otázkou nyní je, jak zareaguje Írán? -

Invesco: Co by investoři měli vědět o recesi v USA a inflaci v eurozóně

Problém dluhového stropu byl odsunut do ledna 2025 a v tuto chvíli se už není třeba obávat, že by USA nesplnily své finanční závazky. Když je toto drama úspěšně za námi, nastává čas podívat se v širších souvislostech na dění v globální ekonomice. -

Invesco: Co se dělo na trzích v červenci?

Globální trhy v červenci zaznamenaly zisky. Ty podpořilo uvolnění obchodních napětí, odolné zisky podniků a selektivní podpora politiky. Evropské a britské akcie se zotavily slabému růstu a přetrvávající inflaci navzdory, zatímco USA překonaly očekávání díky silným datům k HDP a optimismu ohledně daňové reformy. Trhy v asijsko – pacifickém regionu sílily, vedenou Čínou, Japonskem a Jižní Koreou, ale Indie zaostávala. Rozvíjející se trhy vykázaly smíšené výsledky, přičemž akcie zemí ASEANu vzrostly díky obchodním dohodám. Brazílie se potýkala s obavami z inflace a s geopolitickým napětím. Trhy s nástroji s pevným výnosem poklesly, protože jestřábí komentáře centrálních bank zatížily státní dluhopisy. Korporátní dluhopisy přinesly ale pozitivní výnosy. -

Invesco: Co znamená Bidenovo historické rozhodnutí pro trhy?

Mediální pokrytí amerických prezidentských voleb se o víkendu rozhořelo v souvislosti s oznámením prezidenta Joea Bidena, že odstoupí z volebního klání. Očekávám, že to zvýší krátkodobou volatilitu trhů – zůstávám však také zaměřena na zasedání Federálního rezervního systému (Fed) příští týden, protože se domnívám, že Fed má pro trhy mnohem větší význam. A sleduji výsledky výsledkové sezóny, zda se neobjeví známky toho, že by se výkonnost trhu mohla rozšířit z nadvlády akcií „velkolepé sedmičky“.

Forex - doporučené články:

Co je FOREX?

Základní informace o finančním trhu FOREX. Forex je obchodování s cizími měnami (forex trading) a je zároveň největším a také nejlikvidnějším finančním trhem na světě.

Forex pro začátečníky

Forex je celosvětová burzovní síť, v jejímž rámci se obchoduje se všemi světovými měnami, včetně české koruny. Na forexu obchodují banky, fondy, pojišťovny, brokeři a podobné instituce, ale také jednotlivci, je otevřený všem.

1. část - Co to vlastně forex je?

FOREX = International Interbank FOReign EXchange. Mezinárodní devizový trh - jednoduše obchodování s cizími měnami - obchodování se směnnými kurzy.

VIP zóna - Forex Asistent

Nabízíme vám jedinečnou příležitost stát se součástí týmu elitních obchodníků FXstreet.cz. Ve spolupráci s předními úspěšnými obchodníky jsme pro vás připravili unikátní VIP skupinu (speciální uzavřená sekce na webu), až doposud využívanou pouze několika profesionálními tradery, a k tomu i exkluzivní VIP indikátory, doposud úspěšně používané pouze k soukromým účelům. Nyní se vám otevírá možnost stát se součástí této VIP skupiny, díky které získáte jedinečné know-how pro obchodování na forexu, výjimečné VIP indikátory, a tím také náskok před drtivou většinou ostatních účastníků trhu.

Forex brokeři - jak správně vybrat

V podstatě každého, kdo by chtěl obchodovat forex, čeká jednou rozhodování o tom, s jakým brokerem (přeloženo jako makléř/broker nebo zprostředkovatel) by chtěl mít co do činění a svěřil mu své finance určené k obchodování. Velmi rád bych vám přiblížil problematiku výběru brokera, rozdíl mezi jednotlivými typy brokerů a v neposlední řadě uvedu několik příkladů nejznámějších z nich.

Forex robot (AOS): Automatický obchodní systém

Snem některých obchodníků je obchodovat bez nutnosti jakéhokoliv zásahu do obchodu. Je to pouhá fikce nebo reálná záležitost? Kolik z nás věří, že "roboti" mohou profitabilně obchodovat? Na jakých principech fungují?

Forex volatilita

Forex volatilita, co je volatilita? Velmi užitečným nástrojem je ukazatel volatility na forexu. Grafy v této sekci ukazují volatilitu vybraného měnových párů v průběhu aktuální obchodní seance.

Forex zůstává největším trhem na světě

V dnešním článku se podíváme na nejnovější statistiky globálního obchodování na forexu. Banka pro mezinárodní vyrovnání plateb (BIS) totiž před pár týdny zveřejnila svůj pravidelný tříletý přehled, ve kterém detailně analyzuje vývoj na měnovém trhu. BIS je označována jako "centrální banka centrálních bank". Je nejstarší mezinárodní finanční organizací a hraje klíčovou roli při spolupráci centrálních bank a dalších institucí z finančního sektoru. Dnešní vzdělávací článek sice nebude zcela zaměřen na praktické informace z pohledu běžného tradera, ale i přesto přinese zajímavé a důležité poznatky.

Nejnovější články:

Vzdělávací články

Tady svět poprvé zaslechl slovo „burza“. Rozkvět obchodu v Bruggách umožnila bouřka

🚀 FXstreet.cz & eToro přinášejí exkluzivní akci: Získejte 6měsíční členství ve VIP zóně ZDARMA

Očekávaná hodnota prop výzvy: Kdy se nákup challenge vyplatí?

VIP zóna FXstreet.cz v červenci 2026 byla pro klienty opět zisková

Léto v plném proudu, trhy také: Top 3 obchody traderů Fintokei na indexech a zlatě

Chamtivost a strach: Největší cenové pohyby na finančních trzích (červenec 2026)

Káva na rozcestí. Přinese rekordní úroda další pokles cen?

Stvořil elitní klub, kde Ameriku obral o 65 miliard. Madoff řídil největší Ponzi dějin

Akcie, dolar, bitcoin, zlato, ropa: Začíná to!

Historická data, kde je získat, jak připojit svého data providera do MultiCharts a proč je budeme potřebovat? (4. díl)

Tady svět poprvé zaslechl slovo „burza“. Rozkvět obchodu v Bruggách umožnila bouřka

🚀 FXstreet.cz & eToro přinášejí exkluzivní akci: Získejte 6měsíční členství ve VIP zóně ZDARMA

Očekávaná hodnota prop výzvy: Kdy se nákup challenge vyplatí?

VIP zóna FXstreet.cz v červenci 2026 byla pro klienty opět zisková

Léto v plném proudu, trhy také: Top 3 obchody traderů Fintokei na indexech a zlatě

Chamtivost a strach: Největší cenové pohyby na finančních trzích (červenec 2026)

Káva na rozcestí. Přinese rekordní úroda další pokles cen?

Stvořil elitní klub, kde Ameriku obral o 65 miliard. Madoff řídil největší Ponzi dějin

Akcie, dolar, bitcoin, zlato, ropa: Začíná to!

Historická data, kde je získat, jak připojit svého data providera do MultiCharts a proč je budeme potřebovat? (4. díl)

Denní kalendář událostí

V USA inflační očekávání University of Michigan

V USA spotřebitelská důvěra University of Michigan

V USA maloobchodní tržby

V eurozóně hrubý domácí produkt (HDP)

Guvernérka RBA Michele Bullock

V USA aukce 30letých dluhopisů

V USA žádosti o podporu v nezaměstnanosti

V USA index PPI

V Británii hrubý domácí produkt (HDP)

Na Novém Zélandu inflační očekávání

V USA inflační očekávání University of Michigan

V USA spotřebitelská důvěra University of Michigan

V USA maloobchodní tržby

V eurozóně hrubý domácí produkt (HDP)

Guvernérka RBA Michele Bullock

V USA aukce 30letých dluhopisů

V USA žádosti o podporu v nezaměstnanosti

V USA index PPI

V Británii hrubý domácí produkt (HDP)

Na Novém Zélandu inflační očekávání

Tradingové analýzy a zprávy

Brusel oznámil výplatu 897 milionů eur pro ČR z fondu na oživení ekonomik

Forex: Dolar je před očekávanou středeční zprávou o inflaci bez větších změn

Pražská burza oslabila, dolů ji táhly akcie ČEZ

5 událostí, které dnes stojí za pozornost

Forex: Koruna druhým dnem stagnovala vůči euru i dolaru

Swingové obchodování etherea 11.8.2026

Swingové obchodování EUR/USD 11.8.2026

Forex sentiment 11.8.2026

Swingové obchodování GBP/JPY 11.8.2026

Swingové obchodování zlata 11.8.2026

Brusel oznámil výplatu 897 milionů eur pro ČR z fondu na oživení ekonomik

Forex: Dolar je před očekávanou středeční zprávou o inflaci bez větších změn

Pražská burza oslabila, dolů ji táhly akcie ČEZ

5 událostí, které dnes stojí za pozornost

Forex: Koruna druhým dnem stagnovala vůči euru i dolaru

Swingové obchodování etherea 11.8.2026

Swingové obchodování EUR/USD 11.8.2026

Forex sentiment 11.8.2026

Swingové obchodování GBP/JPY 11.8.2026

Swingové obchodování zlata 11.8.2026

Blogy uživatelů

Fear of Better Options: FOBO a jeho projevy v tradingu

Intel šokuje trh masivním prodejem akcií: Je propad skvělou nákupní příležitostí?

Získajte 5 000 USD za 7 EUR!

Berkshire Hathaway po letech znovu nakupuje. Co stojí za změnou strategie?

INVESTIČNÍ GLOSA: Akciový trh v USA už není jen o pár gigantech. To je dobrá zpráva

Tajemství Fibonacci retracementu, které mění výsledky traderů

Intervence na japonském jenu neohrozí tamní akcie

Je to tady zase a index S&P 500 trhá nová historická maxima

Nedělní příprava: Dolarový index + vybrané měnové páry

Zlato vyráží k novým maximům: Tři důvody, proč žlutý kov opět dominuje

Fear of Better Options: FOBO a jeho projevy v tradingu

Intel šokuje trh masivním prodejem akcií: Je propad skvělou nákupní příležitostí?

Získajte 5 000 USD za 7 EUR!

Berkshire Hathaway po letech znovu nakupuje. Co stojí za změnou strategie?

INVESTIČNÍ GLOSA: Akciový trh v USA už není jen o pár gigantech. To je dobrá zpráva

Tajemství Fibonacci retracementu, které mění výsledky traderů

Intervence na japonském jenu neohrozí tamní akcie

Je to tady zase a index S&P 500 trhá nová historická maxima

Nedělní příprava: Dolarový index + vybrané měnové páry

Zlato vyráží k novým maximům: Tři důvody, proč žlutý kov opět dominuje

Forexové online zpravodajství

US indexy se v polovině obchodování barví do červena

ČEZ: konferenční hovor s managementem společnosti

Frankfurtská burza uzavřela v zeleném

Denní shrnutí – Ropa roste kvůli nejistotě, trh čeká na data o inflaci

US Open: Nasdaq hledá směr 🗽 Akcie Hims & Hers reagují na výsledky

⬆️ Ropa zpět nad 88 USD

⚫ Komoditní shrnutí – Ropa, zlato, zemní plyn, emisní povolenky (11. 8. 2026)

Forex: Jádrová inflace zrychlila na 3 % y/y, koruna beze změny

Výrobci energiťáků, firmy z New Yorku i páka na jedinou akcii. Trh zaplavují divoké ETF

Dluhopisy kryté čipem: Stará struktura, nový kolaterál

US indexy se v polovině obchodování barví do červena

ČEZ: konferenční hovor s managementem společnosti

Frankfurtská burza uzavřela v zeleném

Denní shrnutí – Ropa roste kvůli nejistotě, trh čeká na data o inflaci

US Open: Nasdaq hledá směr 🗽 Akcie Hims & Hers reagují na výsledky

⬆️ Ropa zpět nad 88 USD

⚫ Komoditní shrnutí – Ropa, zlato, zemní plyn, emisní povolenky (11. 8. 2026)

Forex: Jádrová inflace zrychlila na 3 % y/y, koruna beze změny

Výrobci energiťáků, firmy z New Yorku i páka na jedinou akcii. Trh zaplavují divoké ETF

Dluhopisy kryté čipem: Stará struktura, nový kolaterál

Odborné kurzy a semináře

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Online přenos nebo osobní účast)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Záznam semináře)

Praktický workshop technické analýzy + profi obchodní systémy (Online - živý přenos)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Online přenos nebo osobní účast)

Nový seminář: Psychologie tradingu a profesionální Money-Management (Záznam semináře)

Ziskové obchodování akcií - praktický seminář (Záznam semináře)

Nový seminář: Psychologie tradingu a profesionální Money-Management

Ziskové obchodování akcií - praktický seminář

Praktický workshop technické analýzy + profi obchodní systémy (Záznam semináře)

Ziskové obchodování akcií - praktický seminář (Online přenos nebo osobní účast)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Online přenos nebo osobní účast)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Záznam semináře)

Praktický workshop technické analýzy + profi obchodní systémy (Online - živý přenos)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Online přenos nebo osobní účast)

Nový seminář: Psychologie tradingu a profesionální Money-Management (Záznam semináře)

Ziskové obchodování akcií - praktický seminář (Záznam semináře)

Nový seminář: Psychologie tradingu a profesionální Money-Management

Ziskové obchodování akcií - praktický seminář

Praktický workshop technické analýzy + profi obchodní systémy (Záznam semináře)

Ziskové obchodování akcií - praktický seminář (Online přenos nebo osobní účast)

Naposledy čtené:

Forexové online zpravodajství

Forex: MNB sazby nemění a zůstává překvapivě neutrální

Forex: Česká inflace zpomalí, koruna by se mohla udržet dále od kurzového závazku

ČEZ: konferenční hovor s managementem společnosti

FOMC

Denné zhrnutie: US500 sa obchoduje na historicky najvyššej úrovni

Asijsko-pacifický region posiluje

RANNÍ SOUHRN FINANČNÍCH TRHŮ PRO DEN 25.10.2021

USA: ISM ve výrobě v prosinci dosáhly 49,3 b. při očekávání 48,2 b.

Forex: Eurodolar čeká série důležitých dat

Akciové trhy na rekordních maximech, posiluje už i ropa

Forex: MNB sazby nemění a zůstává překvapivě neutrální

Forex: Česká inflace zpomalí, koruna by se mohla udržet dále od kurzového závazku

ČEZ: konferenční hovor s managementem společnosti

FOMC

Denné zhrnutie: US500 sa obchoduje na historicky najvyššej úrovni

Asijsko-pacifický region posiluje

RANNÍ SOUHRN FINANČNÍCH TRHŮ PRO DEN 25.10.2021

USA: ISM ve výrobě v prosinci dosáhly 49,3 b. při očekávání 48,2 b.

Forex: Eurodolar čeká série důležitých dat

Akciové trhy na rekordních maximech, posiluje už i ropa

Blogy uživatelů

Přichází vražedný týden

Jak mít vybalancovaný přístup k tradingu

Potvrdený odraz na EUR/CAD a iné predikcie

Může pokračovat silná koncentrace akciového trhu?

Obrat na dolaru se blíží

Sentiment akciového trhu: Co nám může přinést 4Q 2022

Berkshire Hathaway po letech znovu nakupuje. Co stojí za změnou strategie?

Týden pravdy je zde – blíží se souboj akciových titánů?

Propad akcií s sebou stahuje i měny

Sentiment amerického akciového trhu pro 2. kvartál 2023 – dočkáme se konečně klidu?

Přichází vražedný týden

Jak mít vybalancovaný přístup k tradingu

Potvrdený odraz na EUR/CAD a iné predikcie

Může pokračovat silná koncentrace akciového trhu?

Obrat na dolaru se blíží

Sentiment akciového trhu: Co nám může přinést 4Q 2022

Berkshire Hathaway po letech znovu nakupuje. Co stojí za změnou strategie?

Týden pravdy je zde – blíží se souboj akciových titánů?

Propad akcií s sebou stahuje i měny

Sentiment amerického akciového trhu pro 2. kvartál 2023 – dočkáme se konečně klidu?

Vzdělávací články

Diverzifikace Prop Trading firem

Význam a stavba obchodního plánu

Měny v Brazílii mají jepičí život. Současný real je už devátý pokus o stabilní platidlo

Chamtivost a strach: Největší cenové pohyby na finančních trzích (květen 2025)

Klíčový rozdíl mezi obchodním očekáváním a predikcí

Ako profitovať z Fibonacciho? (2/2)

Divergence indikátoru Stochastic

Měsíc VIP zóny zdarma: Jaké její sekce radí navštívit sám Ondřej Hartman?

Šílený rok 2020: analytické shrnutí

10× větší zisky díky této trading strategii! Likvidita + Supply/Demand zóny + Gann Box

Diverzifikace Prop Trading firem

Význam a stavba obchodního plánu

Měny v Brazílii mají jepičí život. Současný real je už devátý pokus o stabilní platidlo

Chamtivost a strach: Největší cenové pohyby na finančních trzích (květen 2025)

Klíčový rozdíl mezi obchodním očekáváním a predikcí

Ako profitovať z Fibonacciho? (2/2)

Divergence indikátoru Stochastic

Měsíc VIP zóny zdarma: Jaké její sekce radí navštívit sám Ondřej Hartman?

Šílený rok 2020: analytické shrnutí

10× větší zisky díky této trading strategii! Likvidita + Supply/Demand zóny + Gann Box

Tradingové analýzy a zprávy

Forex: Odrazí se EUR/JPY od prolomené trendové linie?

EUR/JPY připravil nákupní příležitost v konfluenční oblasti

Forex: EUR/JPY testuje rezistenci obchodního pásma

EUR/USD - Intradenní výhled 6.12.2019

Ropa WTI - Intradenní výhled 31.1.2024

S&P 500 - Intradenní výhled 26.1.2023

Dow Jones - Intradenní výhled 24.11.2023

5 událostí, které dnes stojí za pozornost

AUD/USD - Intradenní výhled 21.3.2019

Zlato - Intradenní výhled 9.2.2021

Forex: Odrazí se EUR/JPY od prolomené trendové linie?

EUR/JPY připravil nákupní příležitost v konfluenční oblasti

Forex: EUR/JPY testuje rezistenci obchodního pásma

EUR/USD - Intradenní výhled 6.12.2019

Ropa WTI - Intradenní výhled 31.1.2024

S&P 500 - Intradenní výhled 26.1.2023

Dow Jones - Intradenní výhled 24.11.2023

5 událostí, které dnes stojí za pozornost

AUD/USD - Intradenní výhled 21.3.2019

Zlato - Intradenní výhled 9.2.2021

reklama