Ticker Tape by TradingView

reklama

reklama

reklama

reklama

Nový svět přináší vyšší úrokové sazby

Po téměř patnácti letech, kdy úrokové sazby ignoroval, si teď svět začíná pomalu uvědomovat jejich citelné dopady na makroekonomickou situaci. To může přinést celou řadu problémů.

Napětí panující v poslední době na trzích a neustávající tlaky, s nimiž se musejí vyrovnávat menší americké banky, nápadně připomínají krizi spořitelních a úvěrových družstev ve Spojených státech z let 1986 až 1995. Ta skončila krachem téměř 1/3 z 3234 těchto organizací a zčásti se jednalo o krizi durace. Spořitelní a úvěrová družstva totiž musela obstát v konkurenci státem financovaných podniků nabízejících 30leté hypotéky s pevnou sazbou, které vzhledem ke své problematické duraci nemají v rozvaze co dělat. Trochu to připomíná hypoteční úvěry First Republic Bank v hodnotě 98 miliard USD. Stejně jako dnes tehdy rychle rostoucí úrokové sazby snížily profitabilitu bank, takže pak byly zejména ty menší z nich ohroženy možností výběru většího objemu vkladů. Příčinou letošního krachu Silicon Valley Bank nebyly jenom dluhopisy, které měla banka ve svém držení, ale také hypotéky s pevnou úrokovou sazbou, které se nacházely v její rozvaze. To vše lze ale napravit.

Politické instituce zatím vždy reagovaly rychle a dokázaly dostat situaci pod kontrolu. Využívaly staré triky, které se osvědčily během předchozích epizod finančních problémů, a zajistily tak trhu likviditu – prostřednictvím přístupu k nouzovým půjčkám a dolarových swapových linek, které zvyšují likviditu dolaru. Poslední zmíněný nástroj slouží ve finančním sektoru jako pojistka – jakákoli velká světová banka, která může složit solidní bankovní záruku u Bank of England, Švýcarské národní banky, Evropské centrální banky nebo Bank of Japan, může kdykoli dostat dolary od své centrální banky (která je dostává z amerického Federálního rezervního systému). Je to něco jako globální diskontní okénko pro dolary a účelem je zabránit jejich nedostatku. Během předchozí krize pomohly tyto mechanismy postupem času znovu dosáhnout stability, a dá se tedy čekat, že zafungují i tentokrát. Ale tato pojistka likvidity – která se rozhodně nedá srovnávat s kvantitativním uvolňováním – tentokrát v reálné ekonomice využita nebude. A to by nám mělo dělat starosti.

Vyšší riziko recese v USA

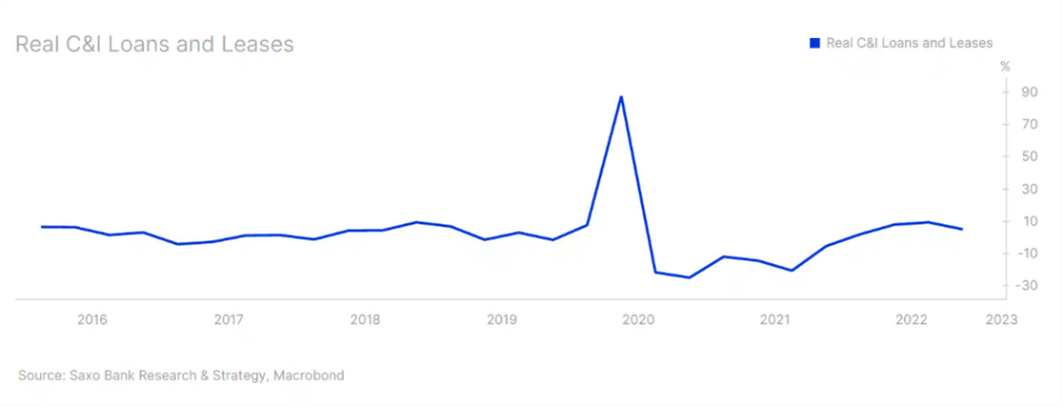

Když jsme zveřejnili své prognózy pro rok 2023, nepatřili jsme do tábora „recesistů“. Tehdejší úroveň úvěrů v rámci ekonomiky totiž recesi neodpovídala. Ve 4. čtvrtletí roku 2022 vzrostly komerční a průmyslové půjčky – jeden z klíčových ukazatelů ekonomického růstu – meziročně o neuvěřitelných 11,5 %. Reálně se jednalo o 5,05 % (viz níže uvedený graf). Předpokládali jsme tedy, že ekonomika vstupuje do období rychle oscilujících expanzí a kontrakcí, kdy růst možná oslabí a nezaměstnanost vzroste, byť jen mírně. Většina firem nebyla připravená vzdát se zaměstnanců, které tak obtížně získávaly (čímž rostlo riziko zombifikace pracovních míst). Pro značnou část účastníků trhu byla taková situace patrně řešitelná hůř než standardní recese, s níž už se umíme vyrovnat.

Teď se ale situace mění. Americké banky, kterým se nedostává hotovosti, si od Federálního rezervního systému napůjčovaly obrovské sumy peněz. My však bohužel nevěříme, že bude většina těchto bankovních rezerv znovu rozpůjčována. Hlavním makroekonomickým rizikem plynoucím ze současného napětí na trzích je zpomalení růstu bankovních úvěrů. Proč na tom záleží? V tak zadlužené ekonomice je k dosažení růstu nezbytný neustálý přísun úvěrů. Ve Spojených státech, kde hrají při tvorbě úvěrů jednu z klíčových rolí kapitálové trhy, poskytují banky ještě pořád zhruba 40 % soukromých úvěrů. A pro SME (malé a střední podniky) – které mají zvlášť velkou makroekonomickou stopu – představuje zpřísnění bankovních úvěrových podmínek velký problém. I dnes jsme přesvědčeni, že je ještě brzy hlásat, že Spojené státy směřují k recesi – chybí nám makroekonomická data, kterými bychom podobné tvrzení podložili. Ale rizika spojená s novou dynamikou už pravděpodobnost recese výrazně zvyšují.

Čemu věnovat pozornost do budoucna?

Přesnější vyhodnocení makroekonomické situace si vyžádá ještě celé týdny, ne-li měsíce. Úroveň nejistoty je nezvykle vysoká. Zejména ve Spojených státech bychom mezitím měli sledovat komerční cenné papíry kryté hypotékami a úvěrové spready. Podmínky pro poskytování mezibankovních úvěrů rozhodně nejsou příliš užitečné, přinejmenším v krátkodobém horizontu a po zavedení zábran. V reálném čase se dají tlaky monitorovat jen velmi obtížně.

Očekáváme ovšem, že se budou centrální banky snažit co nejotevřeněji komunikovat s bankovním sektorem, aby předcházely případnému napětí na trhu. Vážnější riziko série runů na banky podle nás neexistuje – to je jasné. Účastníci trhu se ale musí zaměřit na dopady rostoucího tržního napětí na širší úvěrové podmínky a hlubší strukturální oslabení menších bank, zejména ve vztahu k investičním nemovitostem. Ty se mohou stát pro Spojené státy problémem, který každý vidí, ale nikdo o něm nechce mluvit nahlas.

Za neuvěřitelných 67 % úvěrů na investiční nemovitosti jsou zodpovědné menší banky, které se neprobojovaly mezi 25 největších. Podle Mezinárodního měnového fondu tak mají menší americké banky v tomto sektoru vázané úvěry dosahující 2 bilionů dolarů. Problém je, že COVID změnil fungování světa práce. Zhruba 50 % zaměstnanců už se zpátky do svých kanceláří nikdy naplno nevrátilo a je tu vysoké riziko, že u mnoha nájemních smluv nedojde k jejich prodloužení. Pak ovšem bankám (a zejména těm menším) zůstane spousta nesplácených úvěrů.

Problémy jsou patrné i v Evropě, i když prozatím nejsou tak akutní. I tady vyšší úrokové sazby a nižší dostupnost nemovitostí destabilizují finanční a makroekonomické prostředí. Stáváme se svědky důsledků ukončení politiky záporných sazeb, zejména v zemích, kde jsou nabízeny hypoteční úvěry s proměnlivou sazbou (což je v zásadě většina Evropy). V Řecku stoupá počet návrhů na zabavení zadlužené nemovitosti (zejména poté, co Nejvyšší soud povolil nakupovat a prodávat nemovitosti soukromým investičním fondům ze zahraničí, čímž podpořil spekulace na realitním trhu). Ve Švédsku zažívá trh s rezidenčními nemovitostmi jeden z nejhorších globálních propadů – už v loňském roce klesla hodnota rodinných domů a bytů o 16 %, když se vyšší úrokové sazby promítly do proměnlivých sazeb hypoték.

Tím to ale nekončí. Švédská centrální banka Riksbank očekává, že oproti vrcholu, jehož bylo dosaženo před rokem, dojde celkem k propadu o 20 %. Ve Velké Británii kvůli vyšším sazbám rychle klesá počet schvalovaných hypoték. Podle britské Národního statistického úřadu ONS (Office for National Statistics) vzrostly k prosinci 2022 měsíční náklady na nové hypotéky u průměrného dvojdomku meziročně o 61 %. A rostou dál. Na jednoznačné zhodnocení makroekonomických dopadů je ještě příliš brzy. To potrvá celé měsíce. Jisté však je, že dosavadní vývoj nevěstí nic dobrého a makroekonomické vyhlídky jsou horší než před pouhými pár týdny.

Autor: Christopher Dembik, vedoucí oddělení makroekonomické strategie Saxo

Klíčová slova: Světová banka | USA | Nezaměstnanost | Spekulace | Recese | Rizika | Spready | Cenné papíry | Sazby | Zhodnocení | Bank of England | Bank of Japan | Centrální banka | Centrální banky | Durace | Ekonomika | Nástroj | Riziko | Úrokové sazby | Banky | USD | Dluhopisy | Pravděpodobnost | Makroekonomická data | Banka | Dolary | Graf | Investiční | Investiční nemovitosti | Kapitálové trhy | Nemovitosti | Trh | ROCE | Spojené státy | Riksbank | Krize | Silicon Valley Bank | Saxo | Podniky | Christopher Dembik | Makroekonomické strategie | Riziko recese | Napětí na trzích | Recese v USA | Pravděpodobnost recese | Vyšší úrokové sazby | Zombifikace | Vyšší riziko | Švédská centrální banka | Švédská centrální banka Riksbank | Vysoké riziko | Vyhlídky | Problémy | Prognózy | Nejistoty | Hypotéky | Trhy | Situace | Zpomalení růstu | Americké banky | Střední podniky | Vývoj | Růst | Ekonomiky | Práce | Nejvyšší soud | Soud | Nové hypotéky | Úvěrové podmínky | Covid | ONS | Silicon Valley | Evropské centrální banky | Rostoucí úrokové sazby | Oslabení | Pozornost | TIM | 3М | Instituce | Makroekonomické prostředí | First Republic | First Republic Bank | Velký problém |

Čtěte více

-

Nový salvadorský návrh zákona o bitcoinu nabízí daňové úlevy pro technologické inovace

Populární crypto-friendly stát, El Salvador, učinil velký krok ke zlepšení hospodářského růstu prostřednictvím technologií. Nedávno zde byl revidován daňový systém, který technologické inovace osvobodil od daní, aby byl podpořen rozvoj země. -

Nový seriál: Investování do fyzických drahých kovů, část 1.

Rozložení kapitálu mezi více investičních tříd je jedním z nejzákladnějších investičních pravidel již od dávných let. Tradiční bohatá společenství... -

Nový specializovaný hardware na těžbu kryptoměn určený běžným uživatelům

Společnost ASICLine, která se zaměřuje na prodej technologií pro těžbu kryptoměn, představila dva své nové produkty – 5nm těžební hardware FirstLine a PowerBox. Tato těžební zařízení jsou určená běžným koncovým uživatelům, kteří chtějí investovat do těžby kryptoměn, bez ohledu na jejich znalosti a zkušenosti. -

Nový spořicí účet od Raiffeisenbank nabízí úrok 4,50 %

Od 17. května 2022 nabízí Raiffeisenbank nový spořicí účet HIT PLUS s úrokovou sazbou 4,50 %. Nabídka platí pro všechny, kteří si spořicí účet založí. -

Nový standard: Poradce jako skutečný partner klienta. Broker Trust propojuje systémy s ADVALO

Broker Trust ve spolupráci s ADVALO spouští komplexní systém placeného servisního poradenství přímo ve svých nástrojích. Otevírá tak partnerům cestu k modernímu modelu poradenství, který odpovídá nárokům dnešní doby. -

Nový stavební zákon by zlepšil dostupnost bydlení, ale také zmírnil politickou polarizaci

V Česku se staví zdlouhavě, to je známá věc. Z mezinárodně srovnatelných údajů Světové banky plyne, že proces povolování staveb je tu extrémně komplikovaný. Má to své neblahé ekonomické i sociální důsledky. Pomalá výstavba například způsobuje fatální nedostatek nových nemovitostí zejména ve vyhledávaných rezidenčních oblastech, což stupňuje tlak na růst cen bydlení. Ale nejen to. -

Nový stavební zákon může v důsledku učinit bydlení dostupnějším, zvýšit porodnost či stáhnout náskok Polska a Maďarska ve výstavbě dálnic

Vláda má dnes schvalovat nový stavební zákon. Návrh je sice kompromisem, k ideálu mu cosi schází, avšak jde o krok vpřed, protože snižuje počet nutných razítek a zkracuje povolovací a stavební proces. Nový stavební zákon by české ekonomice a vlastně celé tuzemské společnosti prospěl jako máloco jiného. Namátkou může v důsledku dokonce i zvýšit porodnost, zlepšit životní prostředí či urychlit výstavbu klíčové infrastruktury. -

Nový stavební zákon zmírní politickou polarizaci Česka

V Česku se staví zdlouhavě, to je známá věc. Z mezinárodně srovnatelných údajů Světové banky plyne, že proces povolování staveb je tu extrémně komplikovaný. Má to své neblahé ekonomické i sociální důsledky. -

Nový stimulační balíček pro Čínu

Prezident Si Ťin-pching se chystá představit nový plán ekonomického stimulu v době, kdy obchodní válka s USA eskaluje. Navzdory oživení čínské ekonomiky čelí země výzvám, které přinášejí rostoucí cla Donalda Trumpa. -

Nový strašák českých domácností: obavu z drahoty střídá strach z propouštění a nezaměstnanosti

České domácnosti se obávají zhoršení své vlastní finanční situace v nadcházející době jako dosud nikdy v historii měření od roku 2003. Jejich obava je hlubší dokonce než během světové finanční krize před třinácti lety a je mnohem hlubší než kdykoli během pandemie. Vyplývá to z říjnových dat k náladě v ekonomice, která dnes zveřejnil ČSÚ (viz graf níže). -

Nový šéf americké centrální banky trhy nezaujal

Americká centrální banka tento týden poprvé zasedala pod vedením Kevina Warshe. Nový šéf představil ambiciózní plány. Nebyl to však on, kdo ve výsledku pohnul trhy. Ty reagovaly především na vyšší očekávanou trajektorii úrokových sazeb oproti březnové prognóze. -

Nový šéf ECB bude Draghi

Európsky parlament potvrdil Draghiho ako nového &scaro... -

Nový šéf Fedu otáča rétoriku

V utorok sme videli testimóniu nového šéfa Fedu Jeromeho Powella. Podľa jeho prvého prejavu to ale vyzerá tak, že zo známeho jastraba sa stal zástanca aktuálnej politiky Janet Yellen, teda pomalého zvyšovania úrokových sadzieb. Taktiež poznamenal, že nulové úrokové sadby pomohli oživiť pracovný trh, vytvorili milióny pracovných miest a napriek tomu nespôsobili infláciu, ani neohrozili finančné trhy -

Nový šéf VIG Hagen: Letošek bude rekordní, v CEE porosteme dalšími akvizicemi. PIIGS nás netrápí

Výhled svého předchůdce Güntera Geyera na rekordní výsledek v historii pojišťova... -

Nový šok pro trh s kovy? ⚠️ Ceny hliníku letí vzhůru 🚨

Cena hliníku po útocích Íránu na dva výrobní závody ve Spojených arabských emirátech a Bahrajnu výrazně vzrostla. Na burze LME se kov v úvodu obchodování vyšplhal až o 6 % na přibližně 3 492 USD za tunu, protože trh začal rychle započítávat riziko dalšího omezení dodávek z regionu, který má pro světovou produkci hliníku významnou roli. -

Nový trolejbus Škody Electric

Plzeňská Škoda Electric vyvinula a také už vyrobila nový trolejbus Škoda 35 Tr. Je to osmnáctimetrový kloubový vůz fešácké zelené barvy, který už dokonce vyrazil do zkušebního provozu v Plzni. Trolejbus vznikl zejména ve spolupráci s výrobcem karosérie společnosti Iveco. Jde o pokročilou a v poslední době také velice preferovanou generaci trolejbusů. Vozy mohou být průběžně nabíjeny baterií In-Motion Charge přes trolejové vedení umožňující ukládat energii do bateriových akumulátorů ve vozu. -

Nový týden na akciových trzích začal propadem, ovlivněn situací na Blízkém východě

Evropské akciové trhy zahájily nový týden v pondělí propadem o asi 2 %. Důvodem je situace na Blízkém východě. Víkendový vývoj naznačuje, že konflikt bude pravděpodobně trvat delší dobu, než se čekalo. -

Nový týden navazuje dalším růstem, pomáhá Čína

Hlavní evropské akciové trhy začínají další týden růstově a navazují tak na pozitivní vývoj z posledních dní. Zisky klíčových indexů jsou však o poznání skromnější, když se vejdou do pár desetin procenta. Daří se také dluhopisům na evropské straně, přičemž výnosy v Německu jdou dolů asi o 5 bazických bodů. -

Nový týden, nová vakcína. Akcie opět reagují růstově

Zatímco zkraje minulého týdne trhy nadchla zpráva o vysoké účinnosti vakcíny z dílny Biontech/Pfizer, tentokrát je tomu podobě s vakcínou od Moderny. Účinnost preparátu prvně jmenované dvojice byla nad 90 procent, pak přišli Rusové s účinností své vakcíny přes 92 procent a nyní Moderna ještě trochu přihodila, když účinnost na vzorku 30 tis. osob uvádí 94,5 procenta. Čím více výrobců dokáže svůj preparát dodat pro široce dostupné očkování, tím větší šance na rychlé vybudování obranyschopnosti populace. S tím se snižuje potenciál dalších škod napáchaných koronavirem, takže reakce trhů je opět velice pozitivní. -

Nový týden začal na akciích poklesem, i když Wall Street už mírní ztráty. Zlato a ropa nahoře

Akciové trhy vstupují do nového týdne poklesem, což znamená druhou ztrátovou seanci za sebou. Nervozitu na trh vzneslo napětí na Blízkém východě po zabití íránského velitele Američany.

Forex - doporučené články:

Co je FOREX?

Základní informace o finančním trhu FOREX. Forex je obchodování s cizími měnami (forex trading) a je zároveň největším a také nejlikvidnějším finančním trhem na světě.

Forex pro začátečníky

Forex je celosvětová burzovní síť, v jejímž rámci se obchoduje se všemi světovými měnami, včetně české koruny. Na forexu obchodují banky, fondy, pojišťovny, brokeři a podobné instituce, ale také jednotlivci, je otevřený všem.

1. část - Co to vlastně forex je?

FOREX = International Interbank FOReign EXchange. Mezinárodní devizový trh - jednoduše obchodování s cizími měnami - obchodování se směnnými kurzy.

VIP zóna - Forex Asistent

Nabízíme vám jedinečnou příležitost stát se součástí týmu elitních obchodníků FXstreet.cz. Ve spolupráci s předními úspěšnými obchodníky jsme pro vás připravili unikátní VIP skupinu (speciální uzavřená sekce na webu), až doposud využívanou pouze několika profesionálními tradery, a k tomu i exkluzivní VIP indikátory, doposud úspěšně používané pouze k soukromým účelům. Nyní se vám otevírá možnost stát se součástí této VIP skupiny, díky které získáte jedinečné know-how pro obchodování na forexu, výjimečné VIP indikátory, a tím také náskok před drtivou většinou ostatních účastníků trhu.

Forex brokeři - jak správně vybrat

V podstatě každého, kdo by chtěl obchodovat forex, čeká jednou rozhodování o tom, s jakým brokerem (přeloženo jako makléř/broker nebo zprostředkovatel) by chtěl mít co do činění a svěřil mu své finance určené k obchodování. Velmi rád bych vám přiblížil problematiku výběru brokera, rozdíl mezi jednotlivými typy brokerů a v neposlední řadě uvedu několik příkladů nejznámějších z nich.

Forex robot (AOS): Automatický obchodní systém

Snem některých obchodníků je obchodovat bez nutnosti jakéhokoliv zásahu do obchodu. Je to pouhá fikce nebo reálná záležitost? Kolik z nás věří, že "roboti" mohou profitabilně obchodovat? Na jakých principech fungují?

Forex volatilita

Forex volatilita, co je volatilita? Velmi užitečným nástrojem je ukazatel volatility na forexu. Grafy v této sekci ukazují volatilitu vybraného měnových párů v průběhu aktuální obchodní seance.

Forex zůstává největším trhem na světě

V dnešním článku se podíváme na nejnovější statistiky globálního obchodování na forexu. Banka pro mezinárodní vyrovnání plateb (BIS) totiž před pár týdny zveřejnila svůj pravidelný tříletý přehled, ve kterém detailně analyzuje vývoj na měnovém trhu. BIS je označována jako "centrální banka centrálních bank". Je nejstarší mezinárodní finanční organizací a hraje klíčovou roli při spolupráci centrálních bank a dalších institucí z finančního sektoru. Dnešní vzdělávací článek sice nebude zcela zaměřen na praktické informace z pohledu běžného tradera, ale i přesto přinese zajímavé a důležité poznatky.

Nejnovější články:

Vzdělávací články

Akciové indexy: Skutečná diverzifikace, nebo jen iluze? (20. díl)

Risk of Ruin v prop tradingu: Kolik ztrát přežije prop účet?

Začalo to schůzkou tří kupců a zpackanou plavbou. Poznejte příběh nejstarší burzy světa

Y3S: krypto-natívna prop firma, ktorá stavila na jednoduchosť, férové pravidlá a lokálne zázemie

V tomto státě platí měnou pojmenovanou po ptákovi. A můžou za to Mayové

Více flexibility pro vaše investice s 24/5 obchodováním na eToro

Volatilita v hlavní roli: Nejlepší obchody traderů Fintokei na zlatě a USD/JPY

Kakao znovu láká tradery. Přijde další růst ceny?

Australské akciové indexy: Těžaři, banky a štědré dividendy (19. díl)

Čím se platí pod Everestem? Nepál uskočil kolonistům a má vlastní rupii

Akciové indexy: Skutečná diverzifikace, nebo jen iluze? (20. díl)

Risk of Ruin v prop tradingu: Kolik ztrát přežije prop účet?

Začalo to schůzkou tří kupců a zpackanou plavbou. Poznejte příběh nejstarší burzy světa

Y3S: krypto-natívna prop firma, ktorá stavila na jednoduchosť, férové pravidlá a lokálne zázemie

V tomto státě platí měnou pojmenovanou po ptákovi. A můžou za to Mayové

Více flexibility pro vaše investice s 24/5 obchodováním na eToro

Volatilita v hlavní roli: Nejlepší obchody traderů Fintokei na zlatě a USD/JPY

Kakao znovu láká tradery. Přijde další růst ceny?

Australské akciové indexy: Těžaři, banky a štědré dividendy (19. díl)

Čím se platí pod Everestem? Nepál uskočil kolonistům a má vlastní rupii

Denní kalendář událostí

Guvernér BoE Andrew Bailey

V Británii index PMI za služby

V eurozóně index PMI za služby

Prezidentka ECB Christine Lagarde

V USA státní svátek

V USA žádosti o podporu v nezaměstnanosti

V USA průměrný hodinový výdělek

V USA míra nezaměstnanosti

V USA NFP report zaměstnanosti

Ve Švýcarsku index CPI

Guvernér BoE Andrew Bailey

V Británii index PMI za služby

V eurozóně index PMI za služby

Prezidentka ECB Christine Lagarde

V USA státní svátek

V USA žádosti o podporu v nezaměstnanosti

V USA průměrný hodinový výdělek

V USA míra nezaměstnanosti

V USA NFP report zaměstnanosti

Ve Švýcarsku index CPI

Tradingové analýzy a zprávy

Ceny ropy se dál zvyšují, Brent přidává skoro procento

Komora: Česká ekonomika letos vzroste o 2,1 pct

FCA upozorňuje na několik nelegálních brokerů a společností

Index Russell 2000 - Intradenní výhled 29.6.2026

VIDEO: 🔴 Elon Musk to spustil 🚀 | Zlato čekají těžké časy 💥 | Největší firmy jsou kvůli AI bez peněz 😱

NZD/USD - Intradenní výhled 29.6.2026

GBP/JPY - Intradenní výhled 29.6.2026

EUR/JPY - Intradenní výhled 29.6.2026

EUR/GBP - Intradenní výhled 29.6.2026

Korekce a další pokles na GBP/USD?

Ceny ropy se dál zvyšují, Brent přidává skoro procento

Komora: Česká ekonomika letos vzroste o 2,1 pct

FCA upozorňuje na několik nelegálních brokerů a společností

Index Russell 2000 - Intradenní výhled 29.6.2026

VIDEO: 🔴 Elon Musk to spustil 🚀 | Zlato čekají těžké časy 💥 | Největší firmy jsou kvůli AI bez peněz 😱

NZD/USD - Intradenní výhled 29.6.2026

GBP/JPY - Intradenní výhled 29.6.2026

EUR/JPY - Intradenní výhled 29.6.2026

EUR/GBP - Intradenní výhled 29.6.2026

Korekce a další pokles na GBP/USD?

Blogy uživatelů

INVESTIČNÍ GLOSA: Sůl už je zase vzácná jako zlato. Alespoň to tvrdí Morgan Stanley

Zlato, Bitcoin a Big Tech pod tlakom!

EUR/USD na denním grafu: Medvědi převzali kontrolu, rozhodující bude reakce na D1-Key level

Free Trial Prop Firm Account: Otestujte si prostředí dříve, než si koupíte challenge

Rotace kapitálu na indexu S&P 500

Guvernér Warsh má přinést redukci bilance banky

Nedělní příprava: Fundament + vybrané měnové páry

Zlato čekají těžké časy

Krypto šeptanda: Co přinesl poslední týden v kryptosvětě (26. 6. 2026)

Praktické okénko: Obchodovat a nic nevydělat prostě patří k tradingu

INVESTIČNÍ GLOSA: Sůl už je zase vzácná jako zlato. Alespoň to tvrdí Morgan Stanley

Zlato, Bitcoin a Big Tech pod tlakom!

EUR/USD na denním grafu: Medvědi převzali kontrolu, rozhodující bude reakce na D1-Key level

Free Trial Prop Firm Account: Otestujte si prostředí dříve, než si koupíte challenge

Rotace kapitálu na indexu S&P 500

Guvernér Warsh má přinést redukci bilance banky

Nedělní příprava: Fundament + vybrané měnové páry

Zlato čekají těžké časy

Krypto šeptanda: Co přinesl poslední týden v kryptosvětě (26. 6. 2026)

Praktické okénko: Obchodovat a nic nevydělat prostě patří k tradingu

Forexové online zpravodajství

🎥 Dvě čísla & Máme přijmout euro?

Nová AI infrastruktura pro vlády. Palantir a Nvidia míří na vládní operační systémy 🚨

Comcast oznámil plán rozdělení společnosti

Trump oznamuje zítřejší jednání s Íránem v Dauhá 🚢

Microsoft zažívá nejhorší měsíc od dot-com krize 📉

„Rammmagedon“ končí u soudu: antimonopolní žaloba a investice v Koreji

Analýza a prognóza ceny EUR/USD

Rocket Lab kupuje Iridium: Vzniká nový lídr vesmírné infrastruktury?

Dohoda za 13,5 miliardy dolarů může změnit trh stavebních materiálů 🪨 Martin Marietta má spojit síly s Lhoist North America

Eurozóna: Spotřebitelská důvěra v červnu dle konečných dat na -17,7 b.

🎥 Dvě čísla & Máme přijmout euro?

Nová AI infrastruktura pro vlády. Palantir a Nvidia míří na vládní operační systémy 🚨

Comcast oznámil plán rozdělení společnosti

Trump oznamuje zítřejší jednání s Íránem v Dauhá 🚢

Microsoft zažívá nejhorší měsíc od dot-com krize 📉

„Rammmagedon“ končí u soudu: antimonopolní žaloba a investice v Koreji

Analýza a prognóza ceny EUR/USD

Rocket Lab kupuje Iridium: Vzniká nový lídr vesmírné infrastruktury?

Dohoda za 13,5 miliardy dolarů může změnit trh stavebních materiálů 🪨 Martin Marietta má spojit síly s Lhoist North America

Eurozóna: Spotřebitelská důvěra v červnu dle konečných dat na -17,7 b.

Odborné kurzy a semináře

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Online přenos nebo osobní účast)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Záznam semináře)

Praktický workshop technické analýzy + profi obchodní systémy (Online - živý přenos)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Online přenos nebo osobní účast)

Nový seminář: Psychologie tradingu a profesionální Money-Management (Záznam semináře)

Ziskové obchodování akcií - praktický seminář (Záznam semináře)

Nový seminář: Psychologie tradingu a profesionální Money-Management

Ziskové obchodování akcií - praktický seminář

Praktický workshop technické analýzy + profi obchodní systémy (Záznam semináře)

Ziskové obchodování akcií - praktický seminář (Online přenos nebo osobní účast)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Online přenos nebo osobní účast)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Záznam semináře)

Praktický workshop technické analýzy + profi obchodní systémy (Online - živý přenos)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Online přenos nebo osobní účast)

Nový seminář: Psychologie tradingu a profesionální Money-Management (Záznam semináře)

Ziskové obchodování akcií - praktický seminář (Záznam semináře)

Nový seminář: Psychologie tradingu a profesionální Money-Management

Ziskové obchodování akcií - praktický seminář

Praktický workshop technické analýzy + profi obchodní systémy (Záznam semináře)

Ziskové obchodování akcií - praktický seminář (Online přenos nebo osobní účast)

Naposledy čtené:

Forexové online zpravodajství

Slabá koruna zvyšuje ceny na čerpacích stanicích

USA zakazují transakce se zlatem v Rusku

Bankovní rada ČNB razantně krájí sazbu na 0,25 %

Lam Research akcie rostou poté, co noví analytici zvýšili doporučení!

Pražská burza se vrátila na nejsilnější úroveň od března

Rozbřesk: Boris Johnson uspěl, ale dojednat brexit do konce října asi nestihne…

EUR/USD: Jednoduché tipy na obchodování dne 25. října pro začátečníky. Analýza včerejších forexových obchodů

Ranní komentář: Západ uvalil na Rusko tvrdé sankce, indexy v červených číslech rubl klesá o 23 %

Polská inflace podle očekávání trhů

Nové překvapení pro dolarové skeptiky

Slabá koruna zvyšuje ceny na čerpacích stanicích

USA zakazují transakce se zlatem v Rusku

Bankovní rada ČNB razantně krájí sazbu na 0,25 %

Lam Research akcie rostou poté, co noví analytici zvýšili doporučení!

Pražská burza se vrátila na nejsilnější úroveň od března

Rozbřesk: Boris Johnson uspěl, ale dojednat brexit do konce října asi nestihne…

EUR/USD: Jednoduché tipy na obchodování dne 25. října pro začátečníky. Analýza včerejších forexových obchodů

Ranní komentář: Západ uvalil na Rusko tvrdé sankce, indexy v červených číslech rubl klesá o 23 %

Polská inflace podle očekávání trhů

Nové překvapení pro dolarové skeptiky

Blogy uživatelů

Technická analýza indexu S&P 500 a hlavních měnových párů (AUD/USD, USD/JPY)

FTMO vs. Fintokei: Prop trading srovnání

Rotace kapitálu na indexu S&P 500

Indikátor Fractals

Vysokofrekvenční obchodování

Zlato čekají těžké časy

Čínské oživení se nekoná? | Investiční Memento #35

INVESTIČNÍ GLOSA: Sůl už je zase vzácná jako zlato. Alespoň to tvrdí Morgan Stanley

Bitcoin padol späť pod 30,000 USD - je to koniec uptrendu alebo len korekcia?

Výhody a nevýhody automatických obchodních systémů (AOS)

Technická analýza indexu S&P 500 a hlavních měnových párů (AUD/USD, USD/JPY)

FTMO vs. Fintokei: Prop trading srovnání

Rotace kapitálu na indexu S&P 500

Indikátor Fractals

Vysokofrekvenční obchodování

Zlato čekají těžké časy

Čínské oživení se nekoná? | Investiční Memento #35

INVESTIČNÍ GLOSA: Sůl už je zase vzácná jako zlato. Alespoň to tvrdí Morgan Stanley

Bitcoin padol späť pod 30,000 USD - je to koniec uptrendu alebo len korekcia?

Výhody a nevýhody automatických obchodních systémů (AOS)

Vzdělávací články

Obchodování podle PRICE ACTION je dřina (dokud neuvidíte toto video)

Co a kdo je za úspěchem FTMO

Měsíční report finančních trhů (srpen 2023)

Obchodné stratégie a systémy, I. časť

Představujeme vám Interbank VIP indikátor!

Opravdu potřebujete 10 000 hodin praxe pro ziskový trading?

Technologie v Prop Tradingu

Deník obchodníka: část 4. - Price Action

Více flexibility pro vaše investice s 24/5 obchodováním na eToro

Akciové indexy: Skutečná diverzifikace, nebo jen iluze? (20. díl)

Obchodování podle PRICE ACTION je dřina (dokud neuvidíte toto video)

Co a kdo je za úspěchem FTMO

Měsíční report finančních trhů (srpen 2023)

Obchodné stratégie a systémy, I. časť

Představujeme vám Interbank VIP indikátor!

Opravdu potřebujete 10 000 hodin praxe pro ziskový trading?

Technologie v Prop Tradingu

Deník obchodníka: část 4. - Price Action

Více flexibility pro vaše investice s 24/5 obchodováním na eToro

Akciové indexy: Skutečná diverzifikace, nebo jen iluze? (20. díl)

Tradingové analýzy a zprávy

Denní analýza pro EUR/USD, AUD/USD a zlato 6.9.2022

Zlato - Intradenní výhled 29.6.2026

Obchodujeme kryptoměny: ETH/USD (Ethereum) - technická analýza 26.8.2020

Analýza hlavních měnových párů 18.1.2017

USD/CAD - Intradenní výhled 25.1.2021

Ranní zpráva pro tradery: Co se děje na finančních trzích 18.4.2023

Německé stavebnictví letos čeká růst

VIDEO: 🔴 Elon Musk to spustil 🚀 | Zlato čekají těžké časy 💥 | Největší firmy jsou kvůli AI bez peněz 😱

USD/JPY - Intradenní výhled 12.5.2020

GBP/USD - Intradenní výhled 22.1.2021

Denní analýza pro EUR/USD, AUD/USD a zlato 6.9.2022

Zlato - Intradenní výhled 29.6.2026

Obchodujeme kryptoměny: ETH/USD (Ethereum) - technická analýza 26.8.2020

Analýza hlavních měnových párů 18.1.2017

USD/CAD - Intradenní výhled 25.1.2021

Ranní zpráva pro tradery: Co se děje na finančních trzích 18.4.2023

Německé stavebnictví letos čeká růst

VIDEO: 🔴 Elon Musk to spustil 🚀 | Zlato čekají těžké časy 💥 | Největší firmy jsou kvůli AI bez peněz 😱

USD/JPY - Intradenní výhled 12.5.2020

GBP/USD - Intradenní výhled 22.1.2021

Témata v diskusním fóru

EUR/USD

Měna zrozená z chaosu. Bosenská marka měla uklidnit rozbouřený Balkán

Burzovní grafy: Prázdninová pohoda pokračuje navzdory politickým otřesům a nepřesvědčivým výsledkům

Americké akcie míří k důležité rezistenci

News pro FX

Nejlepší obchodní strategie?

Trading ideas: EUR/NZD, GBP/USD a CAD/JPY

Analýza EUR/USD, GBP/USD, AUD/JPY, USD/JPY podle Elliottovy teorie 3.12.2012

Jak na nerealizoné ztáty...

Technická analýza II. - trendy a trendline

EUR/USD

Měna zrozená z chaosu. Bosenská marka měla uklidnit rozbouřený Balkán

Burzovní grafy: Prázdninová pohoda pokračuje navzdory politickým otřesům a nepřesvědčivým výsledkům

Americké akcie míří k důležité rezistenci

News pro FX

Nejlepší obchodní strategie?

Trading ideas: EUR/NZD, GBP/USD a CAD/JPY

Analýza EUR/USD, GBP/USD, AUD/JPY, USD/JPY podle Elliottovy teorie 3.12.2012

Jak na nerealizoné ztáty...

Technická analýza II. - trendy a trendline

Odborná literatura

Světový bestseller o tradingu v češtině! Úspěšní obchodníci: Jak běžní lidé porážejí Wall Street v jeho vlastní hře

Světový bestseller o tradingu v češtině! Úspěšní obchodníci: Jak běžní lidé porážejí Wall Street v jeho vlastní hře

Odborné kurzy a semináře

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Online přenos nebo osobní účast)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Online přenos nebo osobní účast)

reklama