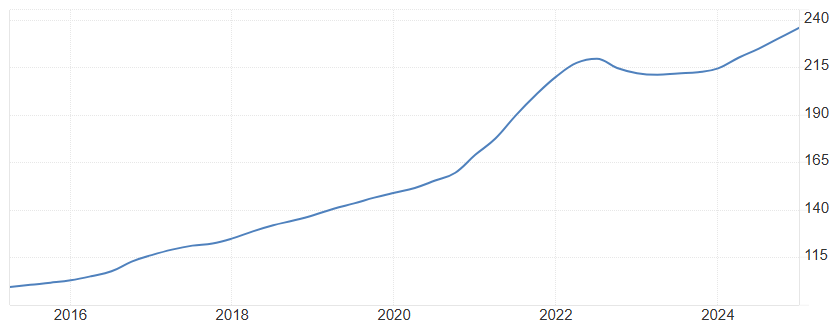

V prvním čtvrtletí meziročně zdražily byty v Česku o 9,9 % meziročně a z pohledu na růst poskytnutých hypoték tento trend pokračoval i na jaře a létě letošního roku.

Vývoj cenového indexu nemovitostí v ČR:

Nemovitosti zdražují rychleji než nájmy, což pro investory znamená, že musejí počítat s nižším očekávaným výnosem z nájemného. Tento hrubý výnos podle dat serveru Realitymix.cz dosahuje v Praze 3,5 %, v Brně pak 3,8 %, přičemž jde o data za srpen, kdy jsou nájmy sezónně vyšší. Nájem tedy aktuálně nepokryje ani úroky z hypotéky, natož další výdaje typu daně z nemovitosti, pojištění, nábytku nebo náklady z neobsazenosti.

Kupující bytu v Česku tedy pro návratnost své investice musí počítat s dalším růstem samotné ceny nemovitostí, což v případě rostoucí nezaměstnanosti a stále výrazně vyšších úrokových sazeb ve srovnání s minulou dekádou nemusí být sázkou na jistotu.

Ve srovnání s českými byty si většina evropských nemovitostních akcií prozatím žádným druhým boomem v letech 2024-25 neprošla. Jejich valuace tak zůstávají na zajímavých úrovních. Jde o společnosti vlastnící portfolia nemovitostí, často bytů, jejichž ceny akcií se propadly s růstem úrokových sazeb v roce 2022 a zůstávají nízko.

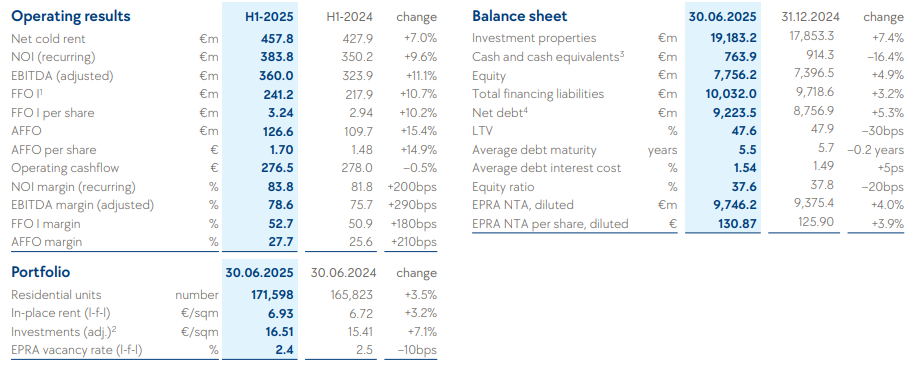

Vývoj ceny akcie LEG Immobilien (EUR):

Příkladem může být německá společnost LEG Immobilien, která vlastní 171 598 bytů, drtivou většinu z nich v západním Německu. Vážený průměr nákladů na financování má stále zajímavých 1,54 % p.a. a tržní kapitalizace společnosti činí 5,4 mld. eur.

Pokud nebereme v úvahu i některé komerční nemovitosti v portfoliu, tak při koupi akcií LEG Immobilien za 31,5 tis. eur (771 tis. Kč) si de-facto kupujete 1 byt v Německu se zajištěnou správou, tj. bez řešení provozních záležitostí. Samozřejmě k této ceně je třeba připočíst i dluh, který tvoří cca polovinu ceny bytu (LTV 47,6 %). I přesto nezní 60 tis. eur (1471 tis. Kč) za byt v Německu jako mnoho, zvlášť při srovnání s průměrnou cenou pražského 60metrového bytu za 8,9 mil. Kč. Navíc při takové investici do nemovitosti počítáte daňový test, tj. možnost nedanit kapitálové zisky, na 3 roky ve srovnání s 10 lety u standardního nákupu nemovitosti.

Ve srovnání s podílovými fondy investujícími do nemovitostí jsou výhody nemovitostních akcií i v nulovém vstupním poplatku, úzkém spreadu a takřka okamžité likviditě. Nevýhodou je vysoké zdanění dividend při kotaci ve Frankfurtu a možné měnové riziko, byť u měnového páru EUR/CZK je v posledních letech minimální. Mezi další nemovitostní akcie zaměřené na byty v Evropě patří Vonovia (Německo) a Gecina (Francie).

Tomáš Raputa

Analytický tým FXstreet.cz

Zdroje: Eurostat, Reality Mix, tradingeconomics.com, investing.com, LEG Immobilien Investor Relations