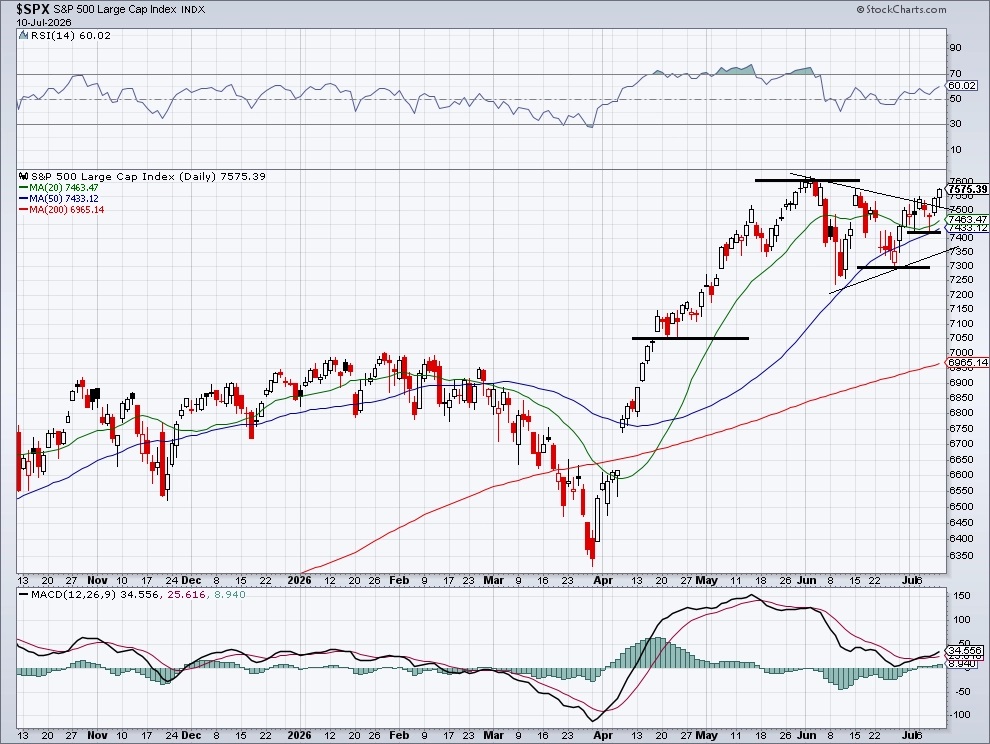

Index S&P 500 se v týdnu dokázal posunout nad horní hranu trojúhelníkové formace, která omezovala jeho pohyb od začátku června. Technické indikátory se mírně zlepšily a proražení bylo celkem přesvědčivé. Další (a poslední) významnou překážkou na cestě vzhůru je pásmo 7 600 až 7 620, kde jsou dosavadní historická maxima. Teprve jasné překonání téhle úrovně by potvrdilo plně optimistický technický výhled.

Nejbližší podpora je naopak okolo 7 420. Tuhle úroveň trh během posledních dvou týdnů několikrát otestoval. Důležitější support leží na 7 300, tedy u spodní hrany zmíněného trojúhelníku. Pokles pod tuhle hranici by byl výrazně negativní signál a mohl by rychle otevřít cestu k dlouhodobé podpoře v pásmu 7 050 až 7 100.

Poměr put a call opcí, který přes měsíc roste a je pro akciový trh v USA varovným znamením, v posledních dnech zpomalil růst. Pokud by se začal obracet níž, šlo by naopak o pozitivní signál pro akcie.

Index volatility VIX (takzvaný index strachu, který měří rozkolísanost trhu) ale v týdnu klesl o 6,93 %, je blízko letošních minim a pod klouzavými průměry. Pro akciový trh je jeho úroveň i poslední vývoj jasně optimistické znamení.

Závěr

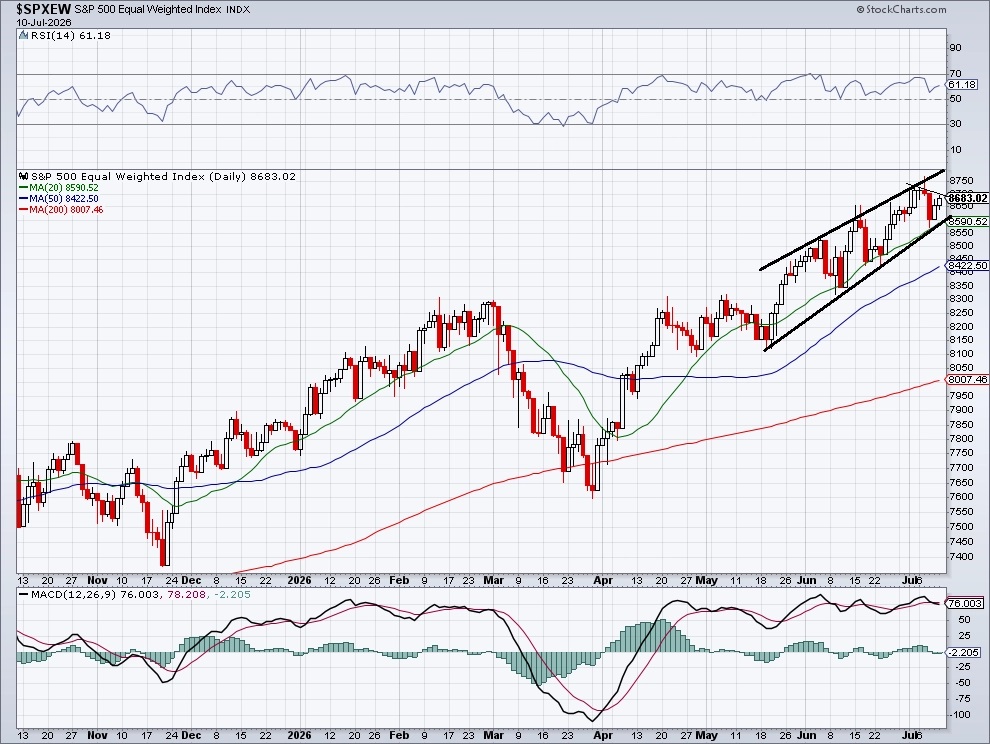

Většina technických indikátorů podporuje býčí scénář, jeho potvrzením ale bude až případné proražení indexu S&P 500 na nová historická maxima. Z těch naopak lehce sestoupil index S&P 500 Equal Weight (každý titul v něm má stejnou váhu, index tak eliminuje nadměrný vliv největších společností v něm zahrnutých), což ukazuje, že se mírně zhoršila takzvaná šířka trhu (market breadth).

V dalších týdnech bude velká pozornost vedle geopolitiky věnovaná hlavně výsledkové sezóně. Ta v dalším týdnu startuje naplno čísly velkých bank, Netflixu nebo Johnson & Johnson, ostře sledované budou taky údaje od nizozemské společnosti ASML, která je zásadním článkem dodavatelského řetězce při výrobě čipů a pamětí.

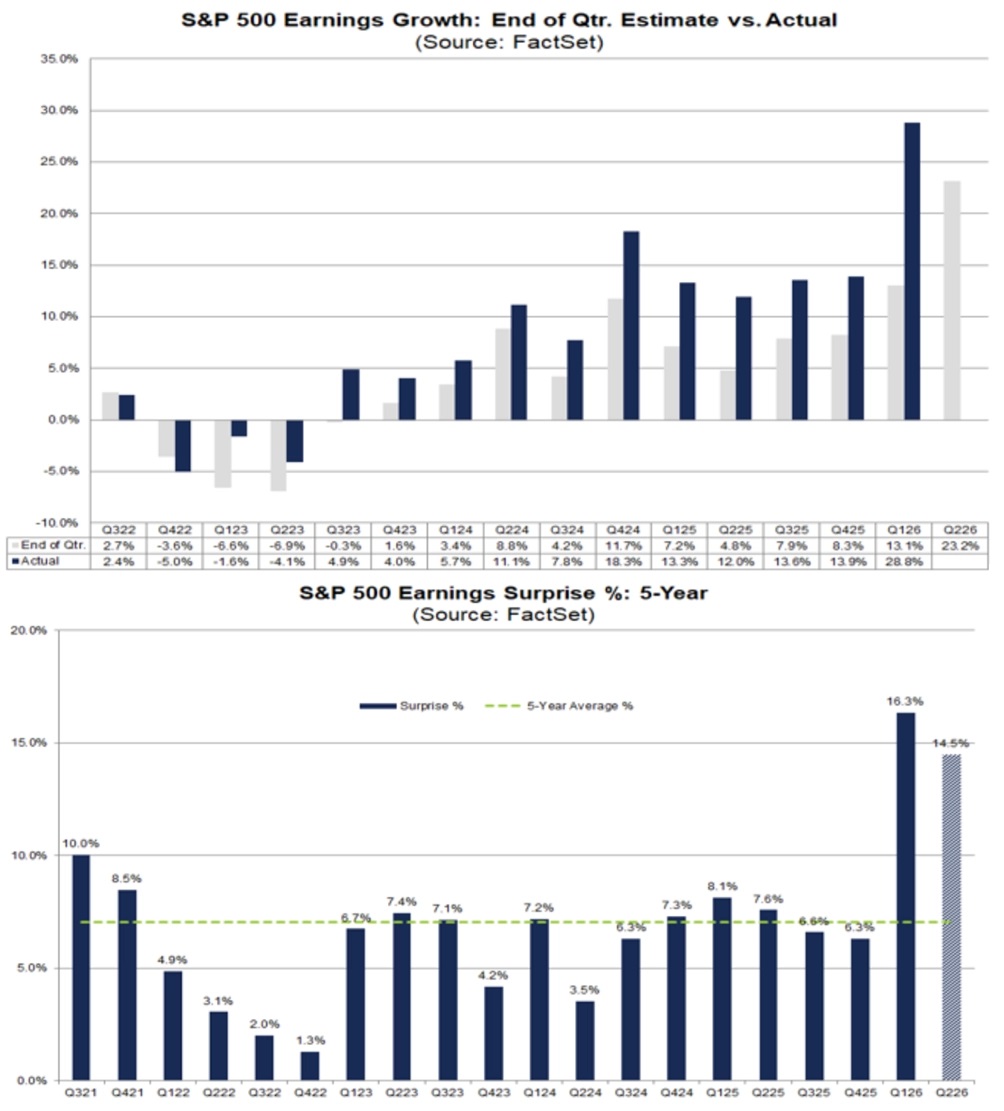

Aktuální odhad meziročního růstu zisků firem z indexu S&P 500 je 23,6 %. Historie ale ukazuje, že výsledek bývá lepší než odhady (ve 37 z posledních 40 čtvrtletí skutečný růst zisků překonal odhady platné na konci daného čtvrtletí). Většina firem zveřejňuje zisky nad očekávání, za posledních deset let překonaly americké korporace odhady zisku na akcii v průměru o 7,4 %, přičemž 76 % společností vykázalo lepší výsledky, než se čekalo.

Pokud by se zopakoval průměrný vývoj z minulých let, mohl by meziroční růst zisků za druhé čtvrtletí stoupnout z původního odhadu 23,2 % až na 29,4 % (konzervativní scénář). Pětiletý průměr naznačuje růst na 29,6 % a průměr za poslední čtyři čtvrtletí dokonce na 31,7 %. Z prvních 18 společností z S&P 500, které do 10. července zveřejnily výsledky, jich překonalo odhady zisku na akcii 89 % a jejich zisky byly v souhrnu 14,5 % nad odhady. Díky tomu se odhad růstu zisků celého indexu od 30. června zvýšil z 23,2 % na současných 23,6 %. Pokud bude takový vývoj pokračovat, mohl by S&P 500 vykázat nejsilnější tempo růstu firemních zisků od čtvrtého čtvrtletí 2021 (32,0 %).

Andrej Rády

InvestičníWeb.cz