Při poslední válečně-inflační epizodě v letech 2021-23 zvýšila ČNB hlavní úrokovou sazbu z 0,25 % na 7,00 %, Evropská centrální banka svou depozitní sazbu posunula z -0,50 % na 4,00 % a americký Fed své horní pásmo cílované sazby zvýšil z 0,25 na 5,50 %. Ceny nemovitostí i akcií se kvůli prudce utažené měnové politice propadly jak nominálně, tak především v reálné hodnotě. Můžeme čekat podobný scénář?

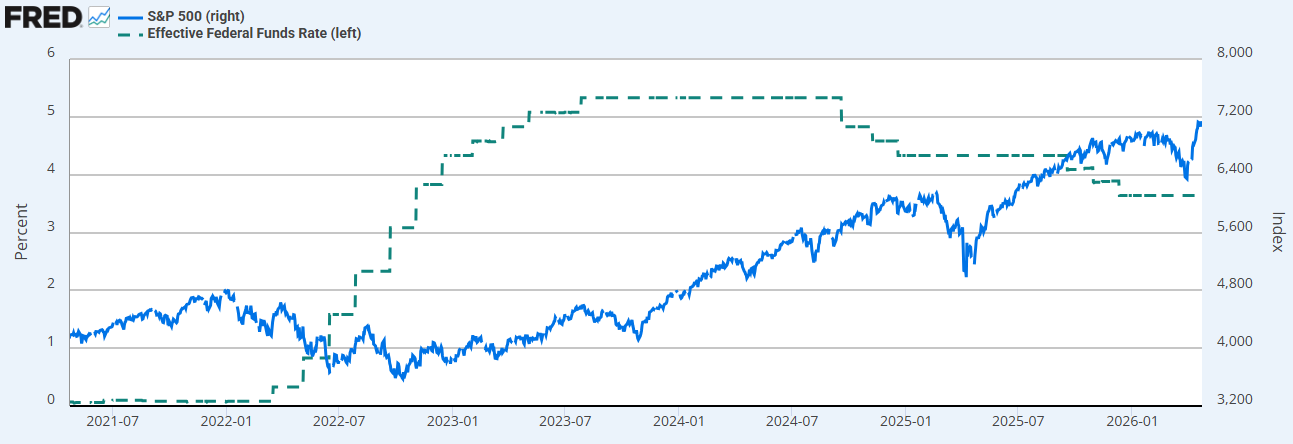

Porovnání vývoje hlavní úrokové sazby Fedu (levá osa) a akciového indexu S&P 500 (práva osa):

Více faktorů ukazuje, že zejména pro Evropu by nemusel být aktuální nabídkový šok tak fatální jako na začátku desetiletí. V první řadě byly tehdy narušeny dodavatelské řetězce již za covidové pandemie a vlády na lockdowny reagovaly bezprecedentní záplavou domácností penězi, čímž se zvýšila poptávka, která nemohla být lehce uspokojená. Spotřebitelské ceny tak mířily nahoru příliš rychle. Ruská vojenská agrese na Ukrajině poté zasáhla především Evropu nedostatkem plynu a přerušením obchodních toků.

Úrokové sazby v roce 2021 byly příliš nízko, pro efektivní zchlazení poptávky tak bylo třeba výrazného růstu sazeb. Dnes už máme situaci více stabilizovanou, sazby i výnosy dluhopisů jsou v restriktivním teritoriu, inflace by neměla zvyšovat svůj růst kvůli zvýšené poptávce.

Ano, úrokové sazby zřejmě půjdou výše, ale centrální banky budou zvažovat spíše jednotlivá čtvrtprocentní zvýšení, která nebudou pro finanční trhy fatální. Pohyby do jednoho procentního bodu třeba u amerických bondů nevybočují v rámci celoročních fluktuací z normálu za poslední 3 roky.

Vývoj výnosu 10letého amerického vládního dluhopisu (v % p.a.):

Riziková však budou v blízké budoucnosti aktiva, která jsou citlivá na výši úrokových sazeb a zároveň se obchodují v blízkosti historických maxim. Jde především o vzácné kovy (zlato, platina, stříbro), dále americké realitní fondy REITs a z určitého pohledu brzdí aktuální inflačně-monetární situace v růstu i akcie technologických firem. Naopak energetika zůstává i přes svůj potenciál doslova vytěžit zisky relativně levná.

Tomáš Raputa

Analytický tým FXstreet.cz

Zdroje: FRED, Reuters