Index S&P 500 naznačil ochotu klesat už ve středu, po čtvrtečním mírném oživení ale přišel hlavní propad až v pátek. Na vysokých úrovních a v překoupeném režimu (RSI na 70) k tomu přispěly míň příznivé zprávy z odvětví polovodičů (horší než očekávaný výhled společnosti Broadcom) a nečekaně pozitivní report z amerického trhu práce, který posílil sázky na to, že Fed bude zvyšovat sazby, nejspíš už na podzim. Vyšší úroky jsou přitom negativní faktor pro silně růstové firmy, například právě ze sektoru výroby čipů a paměťových karet, které letos táhnou akciový trh nahoru. Část trhu už taky zřejmě shání kapitál na IPO společnosti SpaceX, na což se prodej ziskových pozic z uplynulých týdnů celkem hodí.

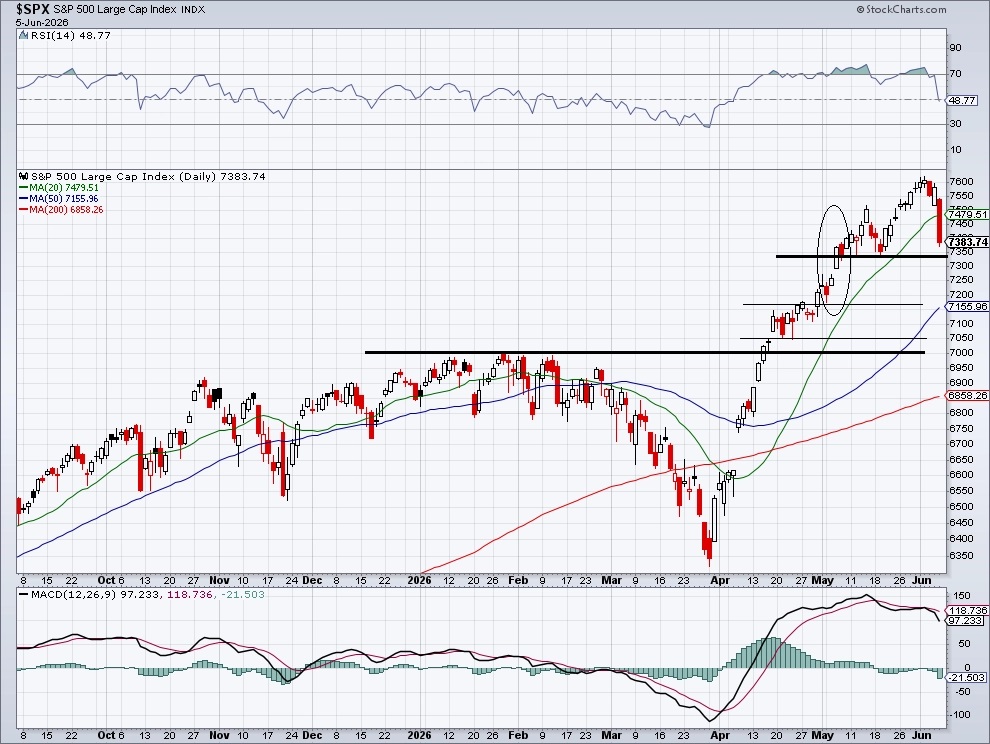

Výsledkem byl pro index Nasdaq Composite nejhorší den za víc než rok a pro S&P 500 propad o víc než dvě a půl procenta. Střednědobý technický obrázek jeho grafu se sice nezměnil, index se ale po proražení pod 20denní průměr přiblížil hladině podpory v pásmu 7 300 až 7 350, kde byla v květnu lokální minima. V případě proobchodování gapu na úrovni 7 270 by další support byl v pásmu krátkodobé konsolidace z druhé poloviny dubna (zhruba 7 050 až 7 150), zásadní podpora je pak na dřívějších historických maximech na psychologicky významné hladině 7 000.

Vývoj akciového indexu S&P 500 (denní graf – D1):

Index volatility VIX (takzvaný index strachu, který měří rozkolísanost trhu) o týden dřív klesl k 15 bodům, a potvrdil tak všeobecně pozitivní náladu v době historických rekordů akciového trhu. Ve čtvrtek se ještě na nízké hodnoty vrátil, v pátek ale vystřelil o čtyřicet procent výš (za týden proto +40,40 %). Opční trh tak vyslal silný prodejní signál pro akciový index S&P 500.

Vývoj indexu volatility VIX (denní graf – D1):

Závěr

Index S&P 500 klesl pod svůj 20denní klouzavý průměr a volatilita prudce vzrostla. Trh si před víkendem ve větší míře připustil, že případné vyšší sazby Fedu zkrátka změní prostředí pro růstové firmy v čele s těmi z odvětví polovodičů. Pozornost se přitom od cen ropy a geopolitického rizika přesunula víc k domácím americkým podmínkám, konkrétně k překvapivě silnému trhu práce, který by mohl víc přispívat k inflaci, a tedy přimět centrální banku posunout sazby výš a dřív, než se čekalo. Uvidíme, jak se trh s měnícím se výhledem sazeb bude vyrovnávat, střednědobě se mu to ale v minulosti dařilo celkem dobře.

Index S&P 500 v týdnu ubral něco ze svých čerstvých maxim, široké spektrum titulů ale zpevnilo. K poklesu nejvíc přispívalo ochlazení v sektoru polovodičů, který naopak v předchozích týdnech impozantně rostl a táhl trh nahoru (od začátku roku pořád přidává skoro osmdesát procent). Index S&P 500 Equal Weight, který investoři sledují jako "průměrnou akcii" z indexu S&P 500, tak za týden odepsal jenom 0,52 % a zatím se drží nad významnou linií předchozích historických vrcholů.

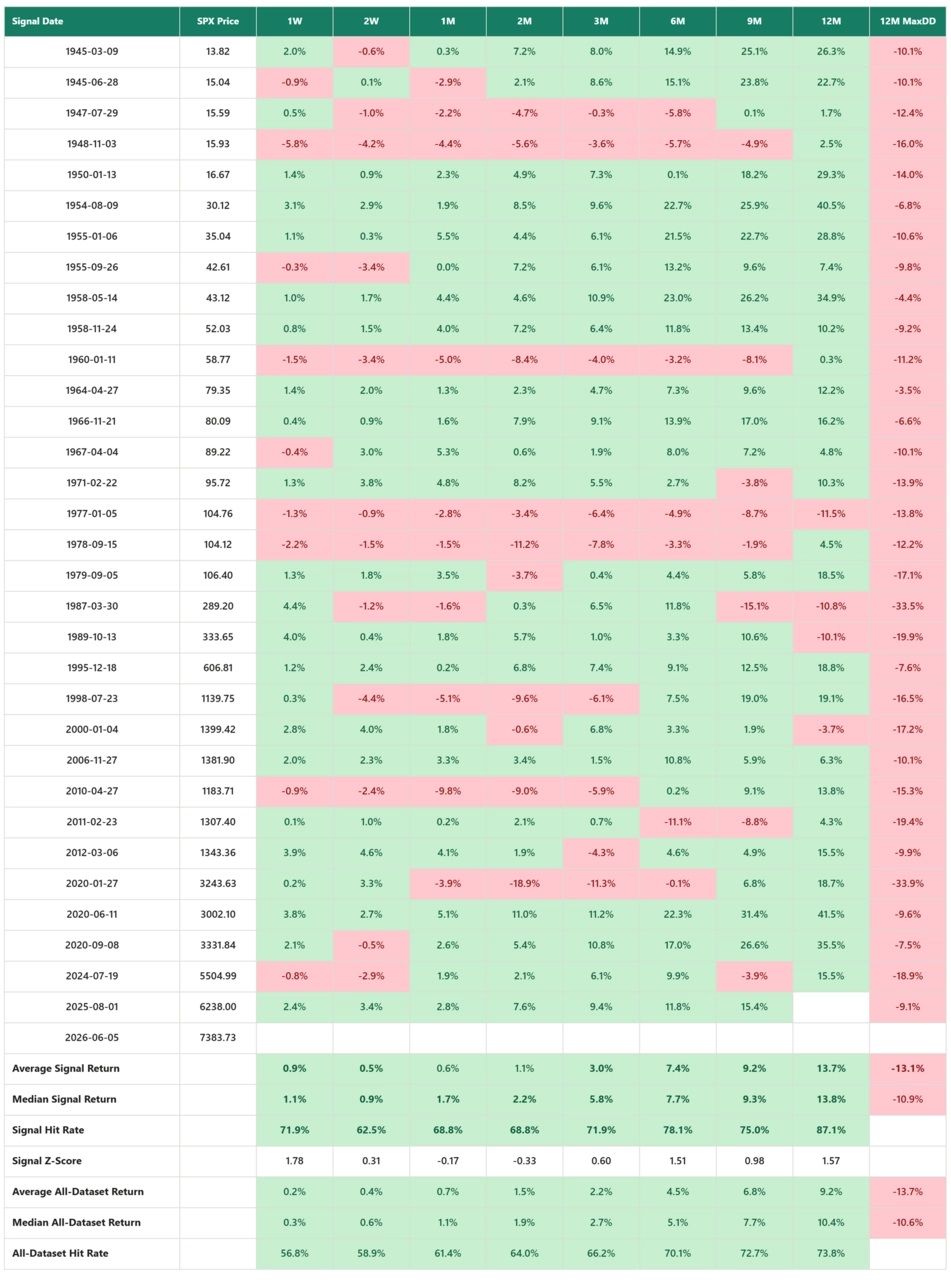

Páteční prudké oslabení trhu bylo provázené extrémně rychlým pádem z překoupené úrovně (RSI, tedy 14denní index relativní sily spadl ze zhruba 70 na 48,77 bodu). K tomu na závěr jedna statistická zajímavost. Když RSI indexu S&P 500 z hladiny nad 70 spadne pod 50 během maximálně tří obchodních dnů, je to signál, že se překoupený režim trhu "zajedl" a potřeboval "upustit páru". Od července 1944 k tomu došlo zatím jenom 33krát. V průměru pak zhodnocení indexu S&P 500 v dalším měsíci dosáhlo 0,6 %, což je lehce míň než průměr 0,7 % pro všechny obchodní dny.

V delším výhledu až do jednoho roku už ale bylo zhodnocení nadprůměrné. V horizontu 12 měsíců dosahoval průměrný výnos indexu S&P 500 hned 13,7 % oproti běžným jinak 9,2 %. Jistým varováním je jenom nadprůměrný maximální pokles indexu v následujících 12 měsících (-13,1 % oproti mediánu -10,9 %). Zvýšená volatilita by tak neměla nikoho překvapit, v delším horizontu ale zatím býci pořád drží hodně silné karty.

Andrej Rády

InvestičníWeb.cz