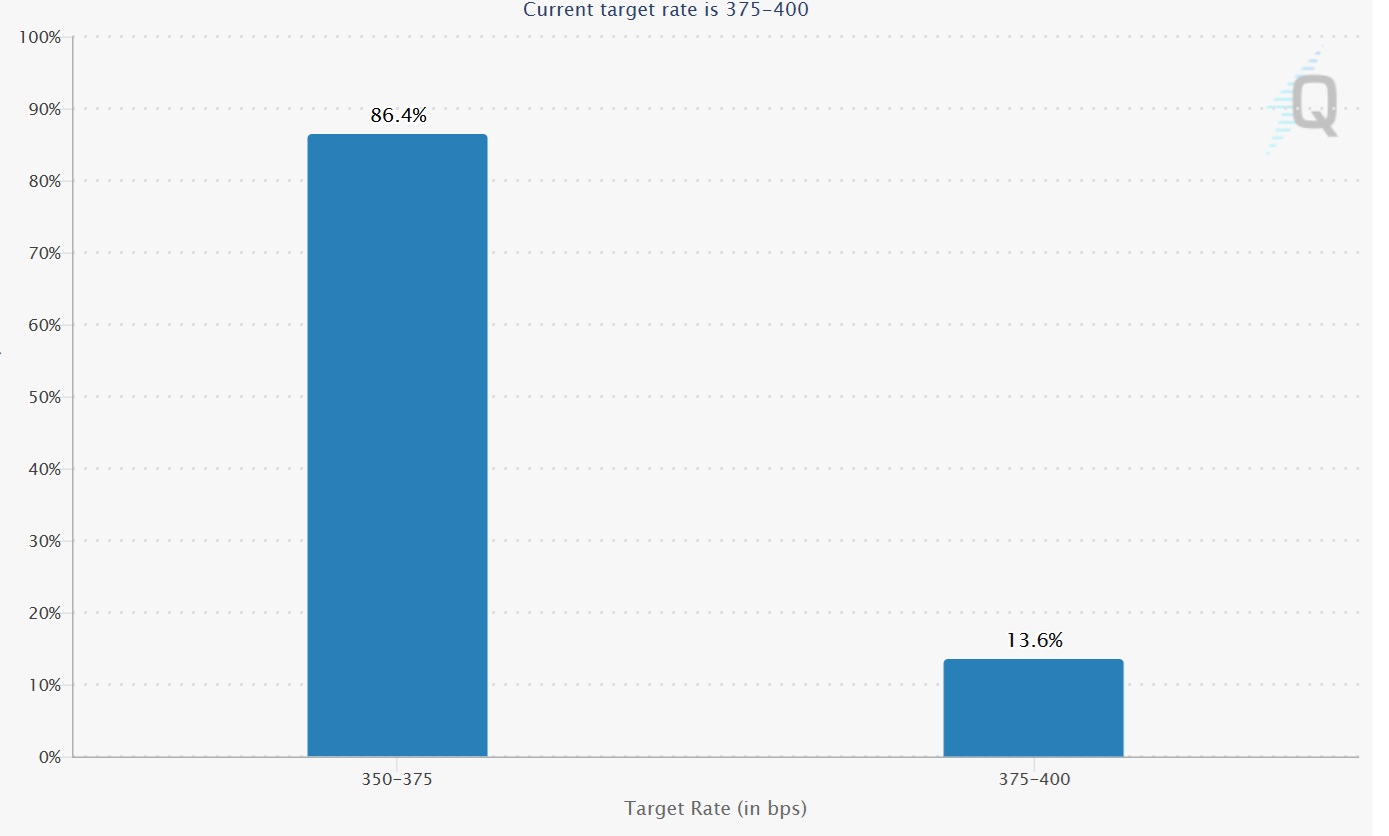

To zda bude růst pokračovat následující měsíc, bude zřejmě závislé na tom, zda americká centrální banka přistoupí k další redukci úrokové sazby. To je oproti situaci před pár týdny trhem očekáváno již z více jak 80% na chicagské burze ve výši 0,25 procentních bodů:

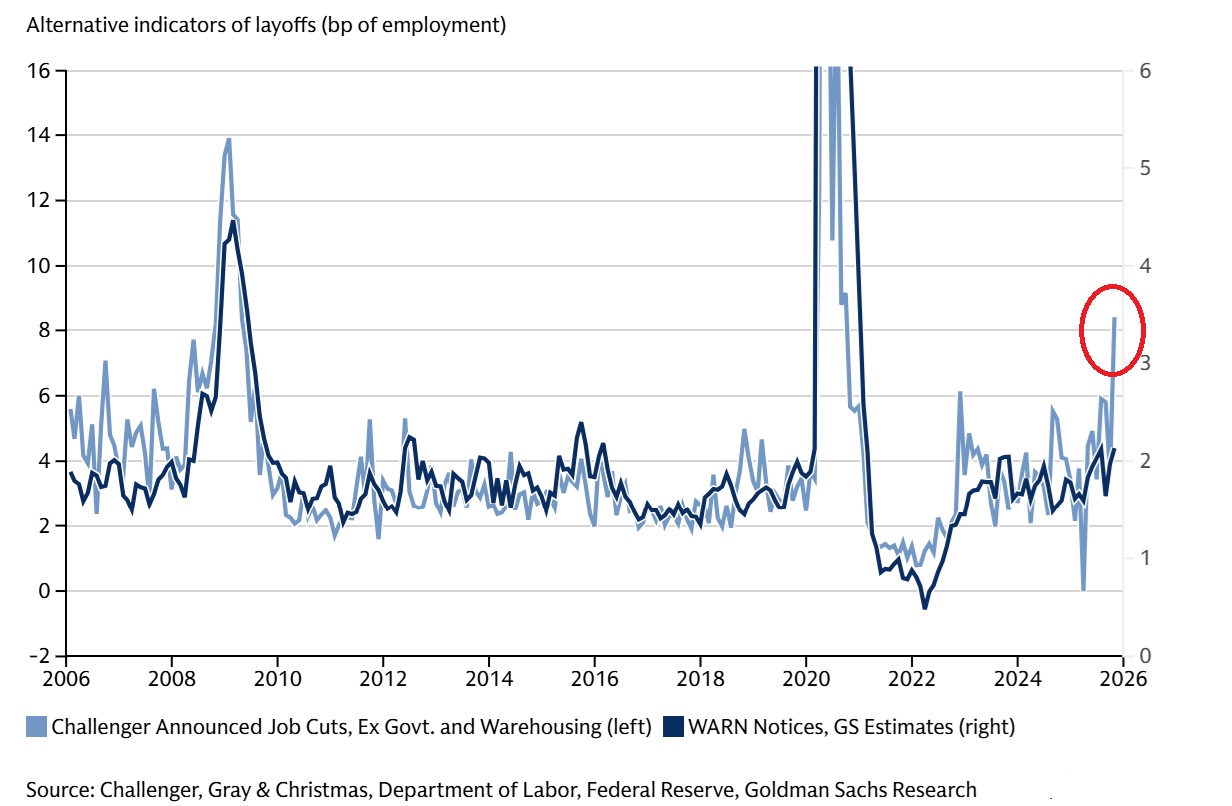

Proč by měl Fed snižovat dále sazbu, když dle Atlanta Fed HDP modelu má růst reálný product ekonomiky o 3,9 % ve 3. čtvrtletí? Tento růst se zdá být nerovnoměrný a hovoří se o tak zvané K-křivce, kdy níže příjmové skupiny se dostávají do ekonomických problémů, kdežto výše příjmovým skupinám rostou mzdy relativně více poprvé v tomto roce. Tato níže příjmová skupina je taktéž vice úrokově citlivá, jelikož jejich majetek je téměř plně v realitách a jsou závislí na refinancování hypoték, autech, spotřebitelských půjček a podobně. Co víc, po nedávném shutdownu vládních institucí jsme měli nedostatek dat a nejistotu bude zřejmě Fed řešit minimálně pojistným snížením sazby. Skutečně, dle dat z privátního sektoru se statistika o ohlášených propouštěních v říjnu od Challenger, Gray & Christmas pohybuje nejvýše od recesí:

Fed tak bude zřejmě akcentovat 10.12. ze svého duálního mandátu trh práce jako primární problém a dále sníží svou Fed funds sazbu. Pakliže nikoliv, jsou pravděpodobné výprodeje a korekce na akciích krátkodobě. Pakliže ano, uvidíme brzy zřejmě 7 000 a výše u S&P 500 indexu.

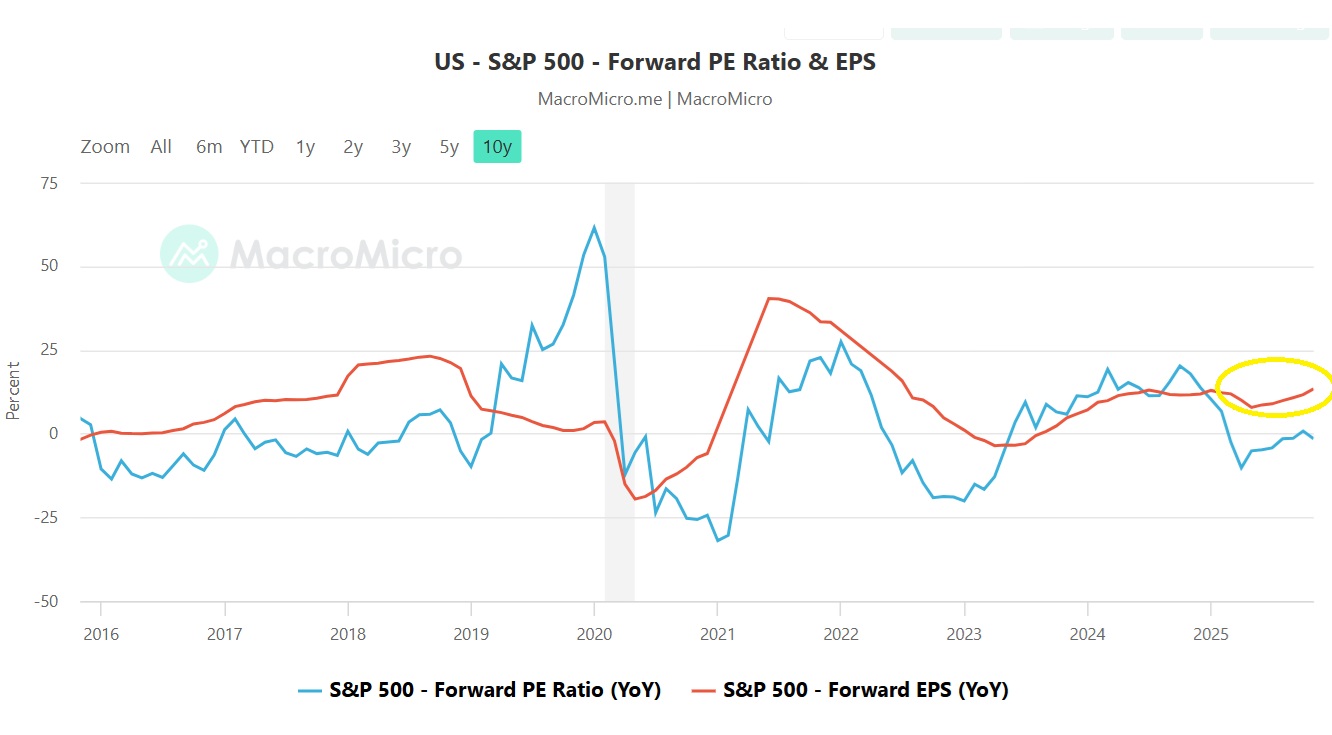

Před pár týdny se na trhu začaly objevovat znovu pochybnosti ohledně rentability investic technologických firem, jejich pomalé odpisování čipů do nákladů (nadhodnocování zisků) a celkově vysoká valuace trhu. Primárně, dle mého názoru americký akciový trh má stále daleko od bubliny. Rychlým ohledem na valuační ukazatele se však není čemu divit. P/E u S&P 500 více jak směrodatnou odchylku nad 30letým průměrem, podobně nadprůměrné CAPE, podprůměrný dividendový výnos, a podobně. Nicméně skladba hlavních firem v indexu je dnes úplně jiná než například koncem 90. let, kdy byla valuace ještě vyšší než dnes. Dnes v indexu jsou rozhodující technologické firmy, kde se předpokládá silněji rostoucí zisk do budoucna (růstové akcie) a tudíž mnohem vyšší multiplikátor jako forward P/E než bylo obvyklé v minulosti (převažovaly hodnotové akcie v indexu). Co víc, ani vysoké valuační multiplikátory nezpůsobují větší tržní korekce pokuď mají firmy prostředky k investování pro pokračující růstový potenciál budoucích zisků. K silným výprodejům je zapotřebí recese a systémová chyba v ekonomice, což se v tuto chvíli nejeví jako hlavní scénář. Především pak tento rok je tažen růstem zisků (EPS), nikoliv expanzí valuačního multiplikátoru:

Za 3. kvartál v S&P 500 je růst zisků firem 13,4 % meziročně, čtvrté po sobě jdoucí čtvrtletí s dvoucifernými zisky.

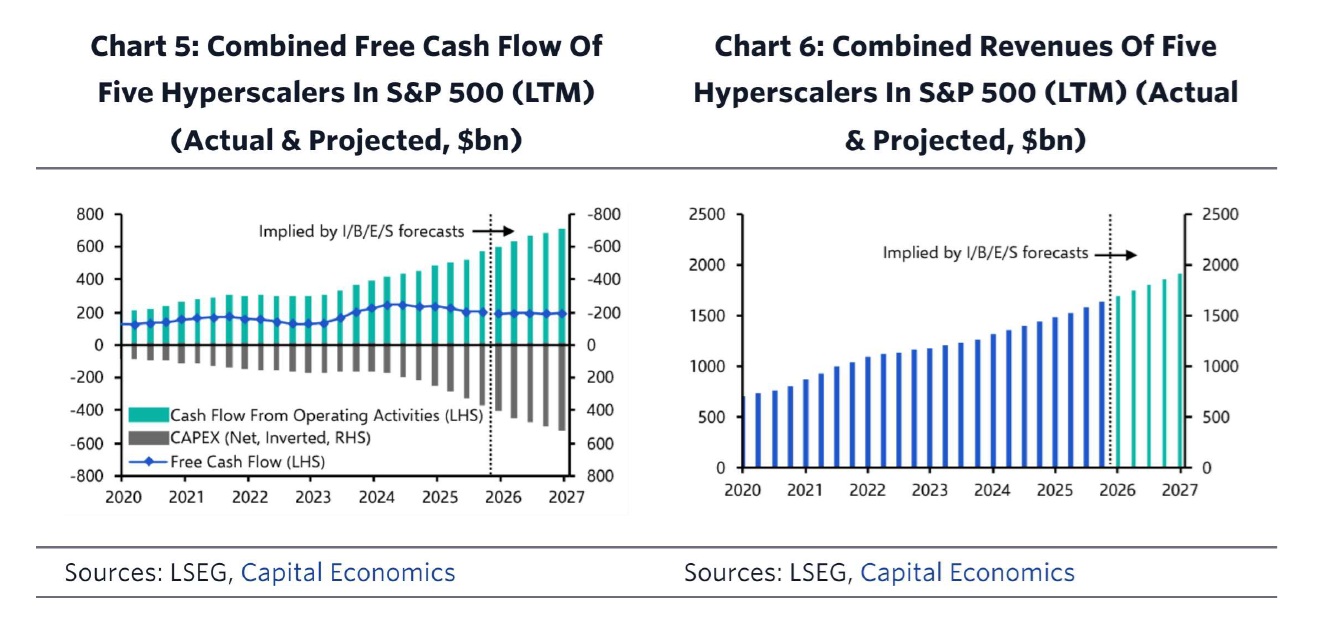

IT společnosti používají v průměru 6 let pro odpis nových GPU čipů, kdežto kritici (například Michael Burry) zdůrazňují nutnost odepsat za 1-3 roky (Meta odepisuje až 11 let!). Firmy oponují takzvaným vlauačně kaskádovým modelem, kdy starší čipy jsou i dále využívány později k ne už výpočetně intenzivním, ale k objemově náročným inferencím. Dále pak softwarová a operační zlepšení datových center prodlužují životnost hardwaru. Datová centra existovaly před tím než ChatGPT byl zpopularizován koncem 2022 a tyto centra stále využívají starší čipy. Tudíž realita a pravda bude pravděpodobně na straně IT firem. Samozřejmě, je pravděpodobné, že kapitálové výdaje hlavních IT firem se pro ně v budoucnu ukáží jako méně rentabilní, než se čekalo. Avšak silný růst produktivity by měl být zásadní nejen pro zbývajících 493 firem v S&P 500, ale pro celou ekonomiku. Taktéž dle stávajících čísel provozní cashflow a kapitálových výdajů má čisté cashflow (interní a hlavní zdroj financování) zůstat pozitivní a tržby a zisk pokračovat v rostoucí trajektorii:

Forward valuace P/E je u S&P 500 22,6. Průměr po finanční krizi 2008 byl 21,6. Koncem 90. let klíčová Fed funds sazba byla vyšší než nyní 5,2 % (dnes 3,75 – 4 %) a forward P/E bylo v průměru 25. Tak či onak je dobré být vždy a v každém okamžiku diverzifikován do nekorelovaných aktiv (trhů) a strategií (long/short).

Závěrem se pojďme podívat na vývoj populárních index kontraktů na micro S&P 500 (MES) a micro Nasdaq 100 (MNQ) a jejich spreadové a korelační poměry na burze v Chicagu od konce 2023 (Tradestation, denní data):

Přeji úspěšné obchody!

Martin Lembák

Striker Securities

Lembros Commodity Advisors LLC