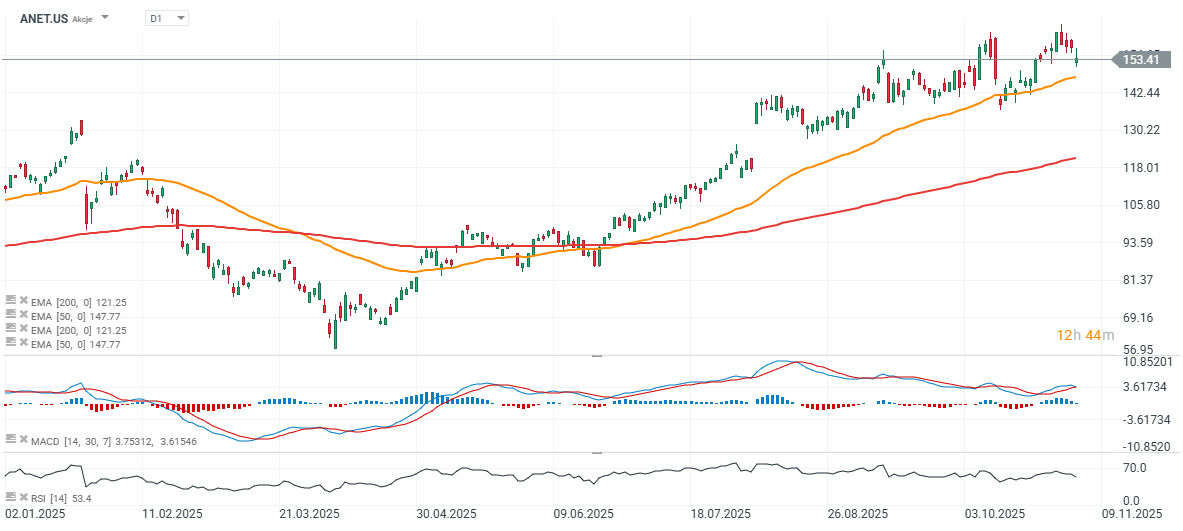

Navzdory lepším tržbám a zisku v Q3 2025 akcie Arista Networks (ANET.US) — lídra v oblasti síťových přepínačů a softwaru pro datová centra — v úvodní reakci trhu klesly přibližně o 12 %. Níže jsou klíčové body z výsledků za třetí čtvrtletí 2025. Od začátku roku akcie vzrostly o více než 40 %, přičemž od dubnového minima si připsaly téměř 60 %. Pokles odráží opatrný a víceméně v souladu zveřejněný výhled pro aktuální čtvrtletí a mírně nižší očekávání marží.

Silné kvartální výsledky

- Upravený zisk na akcii: 0,75 USD vs. oček. 0,71 USD (+25 % meziročně)

- Tržby: 2,31 mld. USD vs. konsenzus 2,27 mld. USD (+27,5 % meziročně)

Marže a ziskovost

- Non-GAAP hrubá marže: 65,2 %, přibližně o 1 procentní bod nad očekáváním

- Čistý zisk: 962 mil. USD, přibližně 42 % tržeb

- Hotovost a investice: 10,1 mld. USD

Obchodní dynamika

- Pokračující síla v oblasti cloudu a AI sítí, podporovaná partnerstvími s NVIDIA a OpenAI

- Nové produktové řady a geografická expanze upevňují pozici společnosti jako klíčového hráče v oblasti vysoce výkonné infrastruktury pro datová centra

Výhled

- Tržby Q4: 2,3–2,4 mld. USD (střed 2,35 mld. USD vs. oček. 2,33 mld. USD)

- Hrubá marže: 62–63 %, mírně pod úrovní předchozího čtvrtletí

- Tržby za celý rok 2025: přibližně 8,87 mld. USD (+26–27 % YoY)

- Dlouhodobý cíl: 10,65 mld. USD do roku 2026

Komentáře vedení

- CEO Jayshree Ullal zdůraznila silnou exekuci a rostoucí přijetí vize „center-to-cloud“ a sítí poháněných umělou inteligencí

- CTO Ken Duda vyzdvihl výkonnostní výhodu hardwaru Arista při zpracování AI zátěží

Rizika a rizikové faktory

- Kolísání v dodávkách komponent může zpozdit expedice

- Rostoucí konkurence v segmentech AI a cloudových sítí

- Marže jsou citlivé na produktový mix a širší makroekonomické zpomalení

Arista opět doručila silné čtvrtletí, překonala očekávání jak na úrovni tržeb, tak zisku. Nicméně mírnější výhled marží, tržby v souladu s očekáváním a širší výprodeje v technologickém sektoru vyvolaly krátkodobé vybírání zisků. Z dlouhodobého hlediska zůstává Arista dobře pozicována k využití rostoucí poptávky po sítích řízených umělou inteligencí a cloudových řešeních.

Zdroj: xStation5

Shrnutí hovoru s analytiky

Poptávka vs. nabídka

- Poptávka výrazně převyšuje nabídku, přičemž dodávky jsou omezeny dostupností komponent (dodací lhůty 38–52 týdnů). To způsobilo dočasná úzká hrdla ve čtvrtletních výsledcích a vedlo k opatrnému tónu ve výhledu.

Blue Box

- Hybridní řešení umístěné mezi komoditními „whitebox“ systémy a plnými platformami Arista EOS.

- Nižší marže než u produktů EOS; očekává se, že zůstane okrajovým řešením v roce 2026 (jednotky zákazníků), ale strategicky zásadní pro scénáře škálování.

Front-End ↔ Back-End

- Probíhající sbližování vrstev (aktuálně 800G, směřuje k 1.6T).

- Arista zdůrazňuje, že podpora obou vrstev je jedinečnou konkurenční výhodou, kterou je obtížné napodobit.

Produkt, technologie a partnerství

- EtherLink / ESUN / UEC: vývoj standardů Ethernet Scale-Up Networking pro AI zátěže.

- AVA (Autonomous Virtual Assist) a NetDL: využití AI k návrhu, provozu a optimalizaci sítí.

- Široké partnerské ekosystémy s NVIDIA, AMD, Broadcom, OpenAI, Anthropic, Oracle Accelerate a dalšími.

Finanční přehled a výhled

- Q3: non-GAAP hrubá marže 65,2 % (příznivý mix + zásoby); čistý zisk 41,7 % tržeb; provozní náklady 16,6 % tržeb.

- Hotovost/investice: 10,1 mld. USD; silný cash flow ~1,3 mld. USD.

- Závazky k nákupům: zvýšeny na 7 mld. USD (z 5,7 mld.) kvůli delším dodacím lhůtám a novým produktům.

- Odložené tržby: 4,7 mld. USD; volatilní kvůli akceptačním doložkám v AI kontraktech.

- Výhled Q4: tržby 2,3–2,4 mld. USD; GM 62–63 %; OM 47–48 %; ETR cca 21,5 %.

- Rok 2025: růst 26–27 % (~8,87 mld. USD); GM ~64 %; kampus 750–800 mil. USD; AI ≥1,5 mld. USD.

- Rok 2026: tržby cca 10,65 mld. USD (+20 % YoY); GM 62–64 %; OM 43–45 % (nižší kvůli strategickým investicím).

Komentáře vedení a závěry

- Společnost odmítá označení „zpomalení,“ výkyvy přičítá načasování dodávek, nikoli poptávce.

- Marže z produktů klesly pod 60 % kvůli vyššímu podílu cloudu/AI; software/služby méně ziskové, než někteří analytici očekávali.

- Arista udržuje model vedený partnery (kabeláž, napájení, chlazení, integrace XPU); některý prodej může využít JDM/Blue Box.

- Vedení očekává, že škálování bude po roce 2026–2027 snazší.

- Žádné viditelné ohrožení ze strany síťové divize NVIDIA v klíčových trzích Aristy.

Závěr: Poptávka tažená AI zůstává na rekordní úrovni, ale delší dodací lhůty a mix AI/cloudu mírně stlačují marže. Strategie Blue Box představuje kalkulovaný kompromis s dlouhodobým potenciálem pro škálování. Trend sbližování front/back-endu nadále hraje ve prospěch Aristy díky její komplexní nabídce (hardware + EOS + softwarové nástroje).

Výhled na roky 2025–2026 zůstává silný, byť opatrný, odrážející odložené akceptace zákazníků u AI projektů.

Zaujalo Vás toto téma? U XTB můžete obchodovat více než 2000 CFD na akcie!

- Konkurenční spready

- Nízké swapové body, díky kterým můžete držet pozice déle

- Minimální velikost transakce již od 0 EUR

Kromě široké nabídky instrumentů od nás získáte také vzdělávací materiály – články, e-booky a kurzy zdarma:

- Trading pro začátečníky

- TOP 5 Trading nástrojů Ondřeje Hartmana

- Kurz tradingu vs. investování

- Investování do akcií – Co je to obchodování s akciemi?

- Testovací účet u XTB? Procvičte si obchodování zdarma!