Ticker Tape by TradingView

reklama

reklama

reklama

reklama

Fidelity International: Dešifrování vztahu mezi finančními tituly a sazbami

Nacházíme se zhruba v polovině americké výsledkové sezóny za první kvartál, ovšem více než tři čtvrtiny finančních společností již odreportovaly své výsledky. Finanční sektor zatím pohodlně překonává konsenzuální odhady, ale ohledně dalších vyhlídek jsou investoři spíše pesimističtí. Důvodem jsou úrokové sazby, které ze svého současného vrcholu v nadcházejících měsících poputují spíše níže.

Tradiční názor tvrdí, že klesající úrokové sazby jsou pro finanční akcie negativní, protože snižují úrokový výnos. To je však přílišné zjednodušení, které se může ukázat jako nepravdivé. Finanční společnosti jsou různorodou skupinou, v níž banky tvoří pouze jednu část, a mezi jednotlivými společnostmi existují významné rozdíly, které ovlivňují individuální výkonnost. Řídit se tedy tímto hrubým pravidlem by mohlo znamenat, že propásnete zajímavé příležitosti, které zbytek trhu přehlíží.

Konvenční moudrost nesedí

Tradiční představa o vlivu úrokových sazeb na finanční společnosti je taková, že klesající sazby snižují úrokové výnosy, které banky generují ze svých aktiv, což vede k nižším ziskům. Vzhledem k tomu, že základní úrokové sazby ve většině velkých vyspělých ekonomik pravděpodobně již dosáhly svého vrcholu a očekává se, že časem budou klesat, jsou někteří pesimističtí i pokud jde o finanční sektor. Skutečnost je však složitější.

Bankovní rozvahy se obvykle skládají z aktiv zahrnujících úvěry a hypotéky, investičních nástrojů, jako jsou státní dluhopisy, a rezerv držených v centrální bance. Tato aktiva generují společnosti úroky. Na straně pasiv tvoří hlavní skupinu vklady klientů, z nichž banka vyplácí úroky. Při posuzování dopadu změn úrokových sazeb na banku je proto důležité sledovat čistý efekt.

Čistý úrokový výnos = úrokový výnos – úrokové náklady (Hrubý) úrokový výnos = úroková sazba x úročená aktiva |

Když základní úrokové sazby rostou, úrokové sazby z aktiv mají tendenci rovněž růst, a v důsledku toho se zvyšuje hrubý úrokový výnos. Když jsou však základní sazby vysoko, mají tendenci růst i úrokové náklady (výpůjční náklady). To může tlačit bankovní zisky níže.

Tvar výnosové křivky

Tvar výnosové křivky (úroková sazba odstupňovaná podle různých časových horizontů) také ovlivňuje, s jakým znaménkem změny úrokových sazeb dopadnou na zisk. Některá bankovní aktiva, například hypotéky, jsou úročena dlouhodobějšími úrokovými sazbami, zatímco vklady klientů bývají úročeny podle krátkodobých úrokových sazeb. Pokud dojde k napřímení výnosové křivky (stane se strmější), protože krátkodobé sazby klesnou a dlouhodobé zůstanou na vyšší úrovni, může to být pro bankovní zisky výhodné, protože hrubé úrokové výnosy zůstanou vysoko, zatímco úrokové náklady klesnou.

V praxi to znamená, že když jsou krátkodobé sazby vysoké (jako nyní), výnosová křivka má tendenci být negativně skloněná a trh předpokládá vyšší pravděpodobnost recese. Tento výhled snižuje poptávku po úvěrech, a tím i velikost úročených aktiv v bankovních rozvahách. S klesajícími sazbami však postupem času klesá i pravděpodobnost recese, což následně stimuluje růst úvěrů.

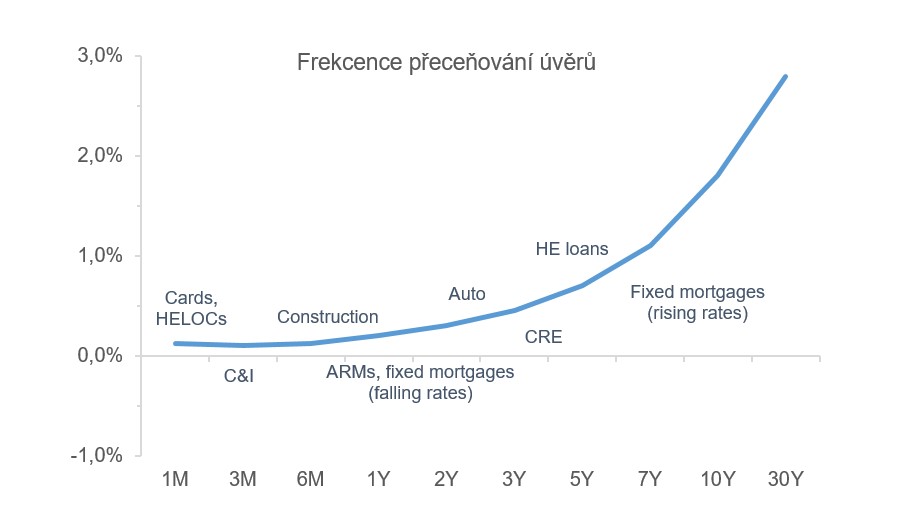

Důležitá je také frekvence přeceňování úrokových sazeb. Zatímco úroková sazba u hypoték bývá fixována na řadu let, stále existuje významná část úvěrových portfolií bank, která je oceňována podle krátkého konce křivky, zejména komerční úvěry a kreditní karty. Na počátku hospodářského cyklu, kdy je výhled růstu pozitivní a referenční úrokové sazby rostou, banky rychle přenášejí tyto vyšší sazby na své krátkodobé dlužníky. Přecenění vkladů, které banky úročí svým klientům, je však méně časté.

U některých úvěrů dochází k častějšímu přecenění

Zdroj: Morgan Stanley, Fidelity International, 2024. Pouze pro ilustraci. Poznámka: HELOCs = home equity line of credit, C&I = Commercial & Industrial, ARM = Adjustable-rate mortgages, CRE = commercial real estate, HE = home equity.

To znamená, že na počátku cyklu dochází u čistého úrokového výnosu k rychlému růstu. Jak cyklus dozrává a ekonomika v reakci na vyšší sazby zpomaluje, úvěrová kvalita bankovních portfolií se zlepšuje díky relativně rychlému snižování úvěrových nákladů, což ulevuje dlužníkům. To je poněkud kontraintuitivní – při poklesu úrokových sazeb bychom za normálních okolností očekávali, že banky budou ze svých aktiv generovat nižší úrokový výnos. Vysoké úrokové sazby však také s větší pravděpodobností přivodí dlužníkům finanční obtíže, které vyústí ve vyšší míru selhání, což zvýší bankám úvěrové ztráty. Pro banky je prioritou řádné splacení jejich úvěrů, takže existuje trade-off mezi generováním vysokých úrokových výnosů a kontrolou úvěrových ztrát.

Zisk není jen čistý úrokový výnos

Je dobře známo, že čistý úrokový výnos je hlavním faktorem ovlivňujícím zisky bank, méně se zdůrazňuje, že mnoho bank má model svých příjmů diverzifikovanější. Pro pochopení vyhlídek finančních společností je důležité pochopit, jak tyto další zdroje příjmů reagují na rozličné ekonomické podmínky.

JP Morgan je největší bankou na světě, ale jen zhruba polovina jejích příjmů pochází z čistých úrokových výnosů. Tržby generuje také z oblastí investičního bankovnictví a správy aktiv. Banka Goldman Sachs je dokonce na čistých úrokových výnosech závislá ještě méně, a sice pouze ze 14 % celkových příjmů (v roce 2023).

JP Morgan, největší banka na světě a její diverzifikovaný obchodní model

Zdroj: Finanční výkazy společnosti, Fidelity International, 2024.

Správa aktiv a investiční bankovnictví jsou důležité oblasti byznysu jak pro banky, tak pro nebankovní finanční společnosti, jako např. KKR, Allianz a Jefferies. Správa aktiv a investiční bankovnictví mají přitom tendenci dosahovat špatných výsledků, když jsou základní úrokové sazby vysoké (a naopak).

Vyšší základní sazby mají tendenci snižovat valuace akcií tím, že zvyšují "náklady kapitálu" skrze bezrizikové sazby vstupující do analýzy diskontovaných peněžních toků. Vyšší základní sazby mohou také relativně snížit atraktivitu akcií pro investory, protože vyšší úrokové náklady mohou sniřovat zisky nebo způsobovat firmám finanční potíže. V důsledku toho mohou investoři stahovat kapitál z akciového trhu a směřovat jej do méně rizikových aktiv, jako jsou státní dluhopisy. Výnosy správců aktiv se odvíjejí od objemu klientských aktiv, která spravují ("aktiva pod správou" neboli "AUM"). Pokud spravovaná aktiva klesají, ať už z důvodu poklesu cen akcií nebo proto, že klienti stahují své peníze, správcům aktiv zisky klesají.

V případě ostatních korporací platí, že pokud jsou úrokové sazby vysoké (a tedy financování drahé), mohou být méně ochotné získávat nový kapitál nebo provádět fúze, což snižuje poplatky poskytovatelům investičního bankovnictví.

Vysoké úrokové sazby mají vliv prostřednictvím akciového trhu, ale působí také prostřednictvím trhu dluhopisů. Vyšší krátkodobé sazby mohou vést k přeceňování dluhopisových portfolií, čehož jsme byli svědky v posledních dvou letech. Vezměme si Fifth Third Bancorp, jednu z největších bank v USA. V roce 2022 přispěla nižší hodnota jí držených dluhopisů ke "Ztrátě z ostatního úplného výsledku hospodaření po odečtení daně" ve výši 6 miliard amerických dolarů – což převýšilo její čistý zisk ve výši 2 miliard USD. Podobný příběh se odehrál i v bance Silicon Valley Bank, což nakonec vedlo v březnu 2023 k jejímu krachu.

Ačkoli banky jsou finančními společnostmi, ne všechny finanční společnosti jsou bankami. V indexu MSCI ACWI Financials tvoří pouze přibližně 44 % konstituentů diverzifikované nebo regionální banky. Sektor financí zahrnuje širokou škálu obchodních modelů, z nichž některé jsou na úrokové sazby málo citlivé nebo vůbec ne, zatímco jiné z klesajících nebo nízkých úrokových sazeb dokonce těží.

Nejvýznamnější nebankovní finanční společnosti mají různou vazbu na úrokové sazby

Tržní kapitalizace, $ mld. | Dopad nižších sazeb | Komentář | |

Visa / Mastercard | 972 | Minimální | Změny krátkodobých sazeb mají minimální dopad. |

Berkshire Hathaway | 858 | Minimální | Pouze zhruba 5 % zisku před zdaněním pochází z úroků z pojištění a ostatních investičních výnosů. |

S&P / Moody’s | 201 | Pozitivní | Výrazně vyšší krátkodobé úrokové sazby mají tendenci snižovat poptávku po úvěrech. |

American Express | 168 | Pozitivní | Vyšší krátkodobé úrokové sazby zvyšují náklady na financování a mají tendenci napínat finanční situaci dlužníků. |

BlackRock | 113 | Pozitivní | Pokud vyšší krátkodobé úrokové sazby snižují ceny aktiv a/nebo poptávku investorů po produktech správy aktiv, snižují i zisk. |

Marsh McLennan | 98 | Minimální | Změny krátkodobých úrokových sazeb mají na její podnikání minimální dopad. |

Charles Schwab | 135 | Pozitivní pro rozvahu | V roce 2022, po dramatickém zvýšení sazeb, utrpěla ztrátu 22 mld. dolarů z ostatního úplného výsledku hospodaření po odečtení daně (což převýšilo čistý roční zisk 7 mld. dolarů). |

Blackstone | 142 | Pozitivní | Vyšší úrokové sazby snižují hodnotu aktiv a snižují poptávku po některých třídách aktiv (například po nemovitostech). Vyšší úrokové sazby zvyšují úrokové zatížení portfoliových společností. |

Zdroj: Bloomberg, Fidelity International, 30. dubna 2024.

Finanční sektor ovlivňují různé faktory – nejen krátkodobé sazby

Někteří znalci vytvářejí dojem, že klesající úrokové sazby jsou pro finanční akcie kategoricky špatné – což je minimálně nepřesné. Tento sektor je různorodý a zahrnuje řadu bank i nebankovních subjektů s mnoha různými obchodními modely a zdroji příjmů s různou citlivostí na změnu úrokových sazeb. Na některé finanční společnosti má pohyb úrokových sazeb skutečně jen nepatrný dopad, zatímco jiné mohou z nižších sazeb dokonce těžit.

Kromě toho bývají finanční společnosti exponované na různé regiony, ekonomické podmínky, regulační faktory, konkurenční prostředí, zákaznické segmenty atd. Jedná se o diferencované odvětví, které pro identifikaci potenciálních příležitostí vyžaduje podrobnou analýzu. Zjednodušené generalizace o fungování tohoto sektoru mohou vytvářet chybné valuace, které mohou pozorní investoři využít.

Klíčová slova: Peníze | Equity | USA | Recese | Daně | Kapitál | Sazby | Akcie | Aktiva | Bloomberg | Ekonomika | Fúze | Tržní kapitalizace | Výkonnost | Výnos | Úrokové sazby | Banky | USD | Dluhopisy | Morgan Stanley | Goldman Sachs | Úroková sazba | Investoři | Finanční sektor | Pravděpodobnost | Zisk | Berkshire Hathaway | Výsledky | Investiční bankovnictví | Financování | Analýzy | Banka | Investiční | JP Morgan | Pro investory | Státní dluhopisy | Trh | Zisky | ROCE | Finanční společnosti | Tržby | Jefferies | Charles Schwab | MSCI | Podnikání | Výnosová křivka | BlackRock | Bankovnictví | Fidelity International | Základní úrokové sazby | S&P | Ztráty | Kapitalizace | Výhled | Poplatky | Výnosy | Silicon Valley Bank | Schwab | Úrokový výnos | Zvýšení sazeb | Blackstone | Výnosové křivky | Pravděpodobnost recese | Klesající úrokové sazby | Vyšší úrokové sazby | Banka Goldman Sachs | Čistý zisk | Obchodní model | Vyšší sazby | Visa | Úroky | Hypotéky | MasterCard | Hospodaření | Valuace akcií | Výsledkové sezóny | American Express | Valuace | Růst | Allianz | Trade | Náklady na financování | Úvěry a hypotéky | JDE | Silicon Valley | Ceny | Zisky bank | Změny úrokových sazeb | Ceny aktiv | KKR | MSCI ACWI | Express | Nový kapitál | Fidelity | Příležitosti | Odvětví | Úrokové výnosy | Základní sazby | Společnosti | Společnost | TIM | Arm | Real Estate | Správa | Aktiva pod správou | Úrokové náklady | Financials | Zajímavé příležitosti | Line | Finanční výkazy | Sektor financí | Vklady | Fifth Third Bancorp | Bancorp | Vysoké úrokové sazby | Vice | ARM | Ekonomické podmínky | Přecenění | Vklady klientů | AUM | Zdroje příjmů | Další zdroje příjmů | Největší banka | Berkshire | Karty | Fungování |

Čtěte více

-

Fidelity International: Co mohou očekávat investoři do technologií?

Hyun Ho Sohn, manažer globálního technologického portfolia společnosti Fidelity International, hovoří o tom, jak disciplinovanost a to, že se investoři nenechají unést, jim pomáhá projít náročným obdobím. Také hodnotí současné příležitosti, zdůrazňuje podceňovaný potenciál umělé inteligence a poskytuje svůj pohled na probíhající inovace v celém odvětví. -

Fidelity International: Co nám japonské obráběcí stroje naznačují o výrobě ve světě?

Nedávný vývoj objednávek obráběcích strojů v Japonsku vykresluje pozitivní obrázek výroby v roce 2024. Investoři by se však měli mít na pozoru před nezmapovaným územím. -

Fidelity International: Co říkají data za 80 let (a 11 recesí) o dnešním makroekonomickém výhledu?

Z historického hlediska vedlo zpřísnění finančních podmínek, podobně jako jsme byli svědky v posledním roce, vždy k recesi. Odhadnout potenciální závažnost je však složitější. -

Fidelity International: Čas být „poloopatrný“

Cyklus růstu světových akcií polovodičů vstoupil do své druhé poloviny, kdy již není vhodná strategie „koupit vše“. To vyplývá z technické a fundamentální analýzy společnosti Fidelity. -

Fidelity International: Čína je odhodlaná růst a vydává dluhopisy v hodnotě bilionu jüanů

Čína překvapivě oznámila vydání speciálních státních dluhopisů v hodnotě 140 miliard dolarů (1 bilion jüanů) na pomoc místním samosprávám, které se potýkají s dluhy. To by mělo ujistit trhy, že Čína splní svůj krátkodobý růstový cíl. Pro obnovení důvěry v čínskou ekonomiku je však potřeba větších strukturálních změn. -

Fidelity International: Čína + 1 = ASEAN - vítězný vzorec

Pandemie, válka a rostoucí geopolitické napětí přiměly nadnárodní firmy přehodnotit své globální dodavatelské řetězce. S rostoucím počtem plánů na relokaci se region ASEAN ocitl mezi těmi oblastmi, které mají nejlepší předpoklady k tomu, aby absorbovaly přesunuté businessy. -

Fidelity International: Čínské banky už tuto „show“ zažily

Pády bank a nouzové záchranné akce v USA a Evropě přiměly investory do bankovního sektoru k tomu, aby se začali krýt. Čínské bankovní akcie a dluhopisy vypadají mnohem klidněji. Čelí sice jiným výzvám, ale z pohledu investorů je zde zajímavá možnost diverzifikace, když se zaměří na Čínu. -

Fidelity International: Čínské stimuly – inspiraci v minulosti nehledejte

Portfolio manažeři Oliver Hextall a James Richards vysvětlují, co čínský stimulační balíček znamená pro poptávku po komoditách a transformující se ekonomiku. -

Fidelity International: Čínský trh s hotely jako výnosný byznys

Expanze předních čínských značek hotelů může vzhledem k ekonomické situaci vypadat šíleně, ale tento sektor vstupuje do fáze konsolidace, což si žádný z velkých hráčů nemůže dovolit promeškat. -

Fidelity International: Čínský vývoz nákladové deflace

Nedostatečné oživení Číny po pandemii rozdmýchalo obavy z deflace. Zatímco centrální bankéři a politici se snaží podpořit růst, měsíční průzkum mezi analytiky Fidelity International ukazuje, že podniky nečekají na pomoc shora – připravují se na rok, kdy budou snižovat náklady. -

Fidelity International: Diverzifikační strategie pro každou situaci

Přístup Fidelity International k investování s absolutním výnosem na globálních akciových trzích se snaží dosáhnout atraktivních výsledků portfolia za jakýchkoliv tržních podmínek. -

Fidelity International: Dluh bude po volebním překvapení pro Francii problémem

Navzdory nečekanému vítězství levice v nedělním druhém kole hlasování ve Francii to vypadá nepravděpodobně, že by se podařilo sestavit vládu. Blok má méně než 289 křesel potřebných pro většinu a nemá dostatečný politický přesah do zbytku parlamentu, aby mohl vytvořit funkční koalici. Mnohem lepší, než očekávaný výsledek centristické strany Ensemble prezidenta Emmanuela Macrona však otevírá možnost vzniku tzv. duhové koalice umírněné levice a pravice. Takovou koalici by trhy pravděpodobně považovaly za ten nejméně špatný závěr voleb, ale stále méně příznivý, než je současný stav. Trhy však povzbudí vyhlídka na proevropský parlament, který by měl umožnit další evropskou integraci. -

Fidelity International: Dluhopisové trhy se opět zaměřují na fundamenty

Interní model společnosti Fidelity International ukazuje, že dluhopisové fundamenty a ocenění od pandemie lépe předpovídají investiční výnosy než nálada, což odráží měnící se tržní a makroekonomické podmínky. -

Fidelity International: Dluhopisy s investičním stupněm – odolné vůči oslabení akciových trhů

Tržní volatilita v říjnu narostla a Andrea Iannelli, ředitel investic Fidelity International, vidí jako příležitost dluhopisy s investičním stupněm, které odolávají oslabení akciových trhů. Zejména oceňuje ty asijské a velmi pozitivně vnímá Evropu. Zajímavé příležitosti vidí i v Británii s ohledem na potíže při projednávání Brexitu. Dodává, že období výrazného akciového oslabení je sice zpravidla předpovídáno širšími spready, ale to, zda jejich rozšiřování zaznamenané v roce 2018 bude předzvěstí něčeho zlověstnějšího, není zatím jasné. -

Fidelity International: Dopad výzkumu u ETF fondů zohledňující ESG faktory

Zatímco mnoho investorů začleňuje ESG faktory do svých portfolií, nesprávně nastavené referenční indexy a pasivní integrace ESG faktorů mohou způsobit potíže při analýze podobných skupin nebo odhalit nezamýšlená rizika. Tým Fidelity ETF zkoumá dopad, který mají faktory udržitelnosti na ETF fondy s lepším výzkumem, a proč portfolio manažeři potřebují nové přístupy vzhledem k současnému tržnímu prostředí. -

Fidelity International: Důsledkem konfliktu jsou stagflační tlaky a vyšší pravděpodobnost globální recese

Oli Shakir-Khalil, investiční ředitel, Emerging Market Debt, Fidelity International: Události na Ukrajině otřásly světem a my myslíme na ty, kteří jsou postiženi probíhající humanitární krizí. Jaké jsou potenciální trvalé ekonomické, finanční a tržní dopady konfliktu a jejich důsledky pro trhy a portfolia dluhopisů rozvíjejících se trhů, případně co ale nedávný vývoj znamená pro globální ekonomiku a trhy s pevným výnosem? Dnes se budeme bavit o bezprostředních i potenciálně trvalých dopadech konfliktu ve sféře ekonomické, finanční i tržní nebo o důsledcích pro dluhopisové trhy a naše portfolia dluhopisů na rozvíjejících se trzích. -

Fidelity International: Ekonomiku Evropy mohou ohrozit letošní volby

Ekonomická situace eurozóny je zatím pro rok 2017 příznivá, očekávaný růst ale mohou podle analytiků Fidelity International zkomplikovat volby, které se letos konají v nejdůležitějších zemích Evropy, tedy v Nizozemsku, Francii, Německu, ale i v Česku a možná v Itálii či Řecku. Výrazný vliv bude mít také brexit a zasáhnout mohou i mimoevropské vlivy, zejména Ruska a USA. -

Fidelity International: Evropské akcie mohou letos přinést vyšší zisky

Po delším období poměrně podprůměrných výsledků vypadá v současnosti výhled evropských akcií velmi slibně. Klíčovou brzdou je ovšem politické riziko. Pokud ale proběhnou volby v eurozóně bez otřesů, lze už letos očekávat významné posílení evropských akcií. -

Fidelity International: Evropské komerční nemovitosti si stojí lépe než americké

Rostou obavy, že další vlna tlaků na americké banky bude pocházet z oblasti komerčních nemovitostí. V Evropě je ale kancelářský sektor odolnější a většina bank je tak méně vystavena prudkým tlakům. -

Fidelity International: Evropské nemovitosti na cestě k oživení s tím, jak USA zaostávají

USA jsou tradičně hlavním indikátorem pro sektor nemovitostí, nicméně nejnovější údaje naznačují, že je to evropský komerční realitní trh, který je nyní v cyklu dál. Po nebývale rychlém přecenění a při stále vysoké poptávce by se tento region mohl začít zotavovat ve druhé polovině roku.

Forex - doporučené články:

Co je FOREX?

Základní informace o finančním trhu FOREX. Forex je obchodování s cizími měnami (forex trading) a je zároveň největším a také nejlikvidnějším finančním trhem na světě.

Forex pro začátečníky

Forex je celosvětová burzovní síť, v jejímž rámci se obchoduje se všemi světovými měnami, včetně české koruny. Na forexu obchodují banky, fondy, pojišťovny, brokeři a podobné instituce, ale také jednotlivci, je otevřený všem.

1. část - Co to vlastně forex je?

FOREX = International Interbank FOReign EXchange. Mezinárodní devizový trh - jednoduše obchodování s cizími měnami - obchodování se směnnými kurzy.

VIP zóna - Forex Asistent

Nabízíme vám jedinečnou příležitost stát se součástí týmu elitních obchodníků FXstreet.cz. Ve spolupráci s předními úspěšnými obchodníky jsme pro vás připravili unikátní VIP skupinu (speciální uzavřená sekce na webu), až doposud využívanou pouze několika profesionálními tradery, a k tomu i exkluzivní VIP indikátory, doposud úspěšně používané pouze k soukromým účelům. Nyní se vám otevírá možnost stát se součástí této VIP skupiny, díky které získáte jedinečné know-how pro obchodování na forexu, výjimečné VIP indikátory, a tím také náskok před drtivou většinou ostatních účastníků trhu.

Forex brokeři - jak správně vybrat

V podstatě každého, kdo by chtěl obchodovat forex, čeká jednou rozhodování o tom, s jakým brokerem (přeloženo jako makléř/broker nebo zprostředkovatel) by chtěl mít co do činění a svěřil mu své finance určené k obchodování. Velmi rád bych vám přiblížil problematiku výběru brokera, rozdíl mezi jednotlivými typy brokerů a v neposlední řadě uvedu několik příkladů nejznámějších z nich.

Forex robot (AOS): Automatický obchodní systém

Snem některých obchodníků je obchodovat bez nutnosti jakéhokoliv zásahu do obchodu. Je to pouhá fikce nebo reálná záležitost? Kolik z nás věří, že "roboti" mohou profitabilně obchodovat? Na jakých principech fungují?

Forex volatilita

Forex volatilita, co je volatilita? Velmi užitečným nástrojem je ukazatel volatility na forexu. Grafy v této sekci ukazují volatilitu vybraného měnových párů v průběhu aktuální obchodní seance.

Forex zůstává největším trhem na světě

V dnešním článku se podíváme na nejnovější statistiky globálního obchodování na forexu. Banka pro mezinárodní vyrovnání plateb (BIS) totiž před pár týdny zveřejnila svůj pravidelný tříletý přehled, ve kterém detailně analyzuje vývoj na měnovém trhu. BIS je označována jako "centrální banka centrálních bank". Je nejstarší mezinárodní finanční organizací a hraje klíčovou roli při spolupráci centrálních bank a dalších institucí z finančního sektoru. Dnešní vzdělávací článek sice nebude zcela zaměřen na praktické informace z pohledu běžného tradera, ale i přesto přinese zajímavé a důležité poznatky.

Nejnovější články:

Vzdělávací články

VIP zóna FXstreet.cz v červenci 2026 byla pro klienty opět zisková

Léto v plném proudu, trhy také: Top 3 obchody traderů Fintokei na indexech a zlatě

Chamtivost a strach: Největší cenové pohyby na finančních trzích (červenec 2026)

Káva na rozcestí. Přinese rekordní úroda další pokles cen?

Stvořil elitní klub, kde Ameriku obral o 65 miliard. Madoff řídil největší Ponzi dějin

Akcie, dolar, bitcoin, zlato, ropa: Začíná to!

Historická data, kde je získat, jak připojit svého data providera do MultiCharts a proč je budeme potřebovat? (4. díl)

Jak obchodují profíci: Fibonacci trading - systém úspěšných traderů

Burza v LA chtěla sesadit Wall Street. Místo ropných obchodů dnes místem duní basy

Ošidil hosty v restauraci a pak obral Ameriku o miliony. Nápad na obří podvod dostal Ponzi náhodou

VIP zóna FXstreet.cz v červenci 2026 byla pro klienty opět zisková

Léto v plném proudu, trhy také: Top 3 obchody traderů Fintokei na indexech a zlatě

Chamtivost a strach: Největší cenové pohyby na finančních trzích (červenec 2026)

Káva na rozcestí. Přinese rekordní úroda další pokles cen?

Stvořil elitní klub, kde Ameriku obral o 65 miliard. Madoff řídil největší Ponzi dějin

Akcie, dolar, bitcoin, zlato, ropa: Začíná to!

Historická data, kde je získat, jak připojit svého data providera do MultiCharts a proč je budeme potřebovat? (4. díl)

Jak obchodují profíci: Fibonacci trading - systém úspěšných traderů

Burza v LA chtěla sesadit Wall Street. Místo ropných obchodů dnes místem duní basy

Ošidil hosty v restauraci a pak obral Ameriku o miliony. Nápad na obří podvod dostal Ponzi náhodou

Denní kalendář událostí

V USA bude mít slovo prezident Donald Trump

V USA týdenní statistický bulletin API

V Kanadě Ivey index PMI

V USA průměrný hodinový výdělek

V USA míra nezaměstnanosti

V USA NFP report zaměstnanosti

V Kanadě míra nezaměstnanosti

V USA zásoby zemního plynu

V USA žádosti o podporu v nezaměstnanosti

V eurozóně maloobchodní tržby

V USA bude mít slovo prezident Donald Trump

V USA týdenní statistický bulletin API

V Kanadě Ivey index PMI

V USA průměrný hodinový výdělek

V USA míra nezaměstnanosti

V USA NFP report zaměstnanosti

V Kanadě míra nezaměstnanosti

V USA zásoby zemního plynu

V USA žádosti o podporu v nezaměstnanosti

V eurozóně maloobchodní tržby

Tradingové analýzy a zprávy

Komodity: Ceny ropy po zprávě o vývoji zásob ve Spojených státech klesají

Forex: Dolar oslabuje na šestitýdenní minimum kvůli nadějím na urovnání s Íránem

Pražská burza vylepšila půlroční maxima, pomohly akcie Erste, Monety a CSG

Forex: Koruna den před zasedáním ČNB nepatrně oslabila k euru, vůči dolaru zpevnila

Swingové obchodování GBP/USD 5.8.2026

Swingové obchodování etherea 5.8.2026

Swingové obchodování AUD/USD 5.8.2026

Forex sentiment 5.8.2026

FCA varuje před brokerem Sync-digital.co

Swingové obchodování Nasdaqu 5.8.2026

Komodity: Ceny ropy po zprávě o vývoji zásob ve Spojených státech klesají

Forex: Dolar oslabuje na šestitýdenní minimum kvůli nadějím na urovnání s Íránem

Pražská burza vylepšila půlroční maxima, pomohly akcie Erste, Monety a CSG

Forex: Koruna den před zasedáním ČNB nepatrně oslabila k euru, vůči dolaru zpevnila

Swingové obchodování GBP/USD 5.8.2026

Swingové obchodování etherea 5.8.2026

Swingové obchodování AUD/USD 5.8.2026

Forex sentiment 5.8.2026

FCA varuje před brokerem Sync-digital.co

Swingové obchodování Nasdaqu 5.8.2026

Blogy uživatelů

Akcie Tesly na rozcestí: Výrobce aut, nebo startup?

Měnový pár EUR/AUD: Multitimeframe analýza (W1–H4)

Akciová analýza: Výsledky McDonald’s nepotěšily, ale ani neurazily. Jakou vizi společnost prezentovala?

Akcie Microsoftu zlomily 26 let starý rekord. Důvod překvapil i samotné investory

RebelsFunding: Príležitosť pre Vás je tu!

FOMO a kvartální výsledky: Jak vyhodnotit potenciál a riziko?

Proč v období ztrát nesahat do funkční strategie

Jak obchodovat formace Double Top (M pattern) a Double Bottom (W pattern)

NASDAQ po silném růstu koriguje. Co stojí za změnou nálady investorů?

INVESTIČNÍ GLOSA: Trump americký nákup jenů nálepkuje přátelstvím. Pravda je jinde

Akcie Tesly na rozcestí: Výrobce aut, nebo startup?

Měnový pár EUR/AUD: Multitimeframe analýza (W1–H4)

Akciová analýza: Výsledky McDonald’s nepotěšily, ale ani neurazily. Jakou vizi společnost prezentovala?

Akcie Microsoftu zlomily 26 let starý rekord. Důvod překvapil i samotné investory

RebelsFunding: Príležitosť pre Vás je tu!

FOMO a kvartální výsledky: Jak vyhodnotit potenciál a riziko?

Proč v období ztrát nesahat do funkční strategie

Jak obchodovat formace Double Top (M pattern) a Double Bottom (W pattern)

NASDAQ po silném růstu koriguje. Co stojí za změnou nálady investorů?

INVESTIČNÍ GLOSA: Trump americký nákup jenů nálepkuje přátelstvím. Pravda je jinde

Forexové online zpravodajství

Smíšený závěr v zámoří

Denní shrnutí: Dow Jones na rekordních maximech, zlato a stříbro rostou díky nadějím na dohodu mezi USA a Íránem

Dohoda o Hormuzském průlivu je blíž

Ozvěny trhu: Sazby ČNB zůstanou výše, i když inflace klesla pod cíl

Dění na frankfurtské burze ve středu určovaly firemní výsledky, přičemž index DAX mírně oslabil

CVS Health ve 2Q překonala odhady a zvýšila celoroční výhled, akcie klesají kvůli obavám o rok 2027

Pražská burza při smíšeném vývoji nepatrně rostla

Walt Disney ve 3Q překonal odhady zisku, potvrdil celoroční výhled a zvýšil cíl zpětných odkupů

Forex: Inflace v ČR vzrostla na 1,7 %, globální trhy na vlně optimismu

Indická rupie má narazit na strop. RBI může bránit hranici 97 za dolar 🏦

Smíšený závěr v zámoří

Denní shrnutí: Dow Jones na rekordních maximech, zlato a stříbro rostou díky nadějím na dohodu mezi USA a Íránem

Dohoda o Hormuzském průlivu je blíž

Ozvěny trhu: Sazby ČNB zůstanou výše, i když inflace klesla pod cíl

Dění na frankfurtské burze ve středu určovaly firemní výsledky, přičemž index DAX mírně oslabil

CVS Health ve 2Q překonala odhady a zvýšila celoroční výhled, akcie klesají kvůli obavám o rok 2027

Pražská burza při smíšeném vývoji nepatrně rostla

Walt Disney ve 3Q překonal odhady zisku, potvrdil celoroční výhled a zvýšil cíl zpětných odkupů

Forex: Inflace v ČR vzrostla na 1,7 %, globální trhy na vlně optimismu

Indická rupie má narazit na strop. RBI může bránit hranici 97 za dolar 🏦

Odborné kurzy a semináře

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Online přenos nebo osobní účast)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Záznam semináře)

Praktický workshop technické analýzy + profi obchodní systémy (Online - živý přenos)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Online přenos nebo osobní účast)

Nový seminář: Psychologie tradingu a profesionální Money-Management (Záznam semináře)

Ziskové obchodování akcií - praktický seminář (Záznam semináře)

Nový seminář: Psychologie tradingu a profesionální Money-Management

Ziskové obchodování akcií - praktický seminář

Praktický workshop technické analýzy + profi obchodní systémy (Záznam semináře)

Ziskové obchodování akcií - praktický seminář (Online přenos nebo osobní účast)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Online přenos nebo osobní účast)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Záznam semináře)

Praktický workshop technické analýzy + profi obchodní systémy (Online - živý přenos)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Online přenos nebo osobní účast)

Nový seminář: Psychologie tradingu a profesionální Money-Management (Záznam semináře)

Ziskové obchodování akcií - praktický seminář (Záznam semináře)

Nový seminář: Psychologie tradingu a profesionální Money-Management

Ziskové obchodování akcií - praktický seminář

Praktický workshop technické analýzy + profi obchodní systémy (Záznam semináře)

Ziskové obchodování akcií - praktický seminář (Online přenos nebo osobní účast)

Naposledy čtené:

Forexové online zpravodajství

RANNÍ SOUHRN FINANČNÍCH TRHŮ PRO DEN 02.05.2022

Makro: Hypoteční trh USA v uplynulém týdnu vzrostl

Ranní okénko - Začátek dubna začne zostra

USD / CHF – 19. 3. 2019

Ranní shrnutí (02.03.2023)

Komodity: EIA zásoby ropy a paliv v USA do 28. března

Americké HDP by se mělo dočkat revize směrem nahoru a prospět dolaru

Forex: Zářijové zasedání ČNB nepřekvapilo

Doporučení pro obchodování a analýza EUR/USD ze dne 26. září. Euro zpomaluje, a to už je dobré znamení

Zdražování vody v ČR příští rok nabere na tempu, nejen v Praze, některá města zvažují zastropování její ceny. Důraz na šetření vodou lze čekat spíše od žen než od mužů

RANNÍ SOUHRN FINANČNÍCH TRHŮ PRO DEN 02.05.2022

Makro: Hypoteční trh USA v uplynulém týdnu vzrostl

Ranní okénko - Začátek dubna začne zostra

USD / CHF – 19. 3. 2019

Ranní shrnutí (02.03.2023)

Komodity: EIA zásoby ropy a paliv v USA do 28. března

Americké HDP by se mělo dočkat revize směrem nahoru a prospět dolaru

Forex: Zářijové zasedání ČNB nepřekvapilo

Doporučení pro obchodování a analýza EUR/USD ze dne 26. září. Euro zpomaluje, a to už je dobré znamení

Zdražování vody v ČR příští rok nabere na tempu, nejen v Praze, některá města zvažují zastropování její ceny. Důraz na šetření vodou lze čekat spíše od žen než od mužů

Blogy uživatelů

Multitimeframe analýza: 21.9.2021 EUR/AUD

Co nového v Purple Trading – Q3 2021

Faktory s klíčovým vlivem na obchodní rozhodnutí na FX trhu

Česká koruna v době Trumpově

Praktická ukázka: Docela to šlo

Kryptoměny vs. digiměny

Výhľad na trhy EUR/JPY, EUR/CAD a AUD/NZD

Elliottovy vlny: Velká analýza na index S&P 500, ZLATO, USD/CHF, index DAX, TESLA, GBP/USD a EUR/USD

🔴 Kopírujte úspěšné: Jaké akcie právě nakupuje Warren Buffett? 🚀

Sebesabotáž v tradingu: Jak nás skrytá generalizace připravuje o zisky a blokuje úspěch

Multitimeframe analýza: 21.9.2021 EUR/AUD

Co nového v Purple Trading – Q3 2021

Faktory s klíčovým vlivem na obchodní rozhodnutí na FX trhu

Česká koruna v době Trumpově

Praktická ukázka: Docela to šlo

Kryptoměny vs. digiměny

Výhľad na trhy EUR/JPY, EUR/CAD a AUD/NZD

Elliottovy vlny: Velká analýza na index S&P 500, ZLATO, USD/CHF, index DAX, TESLA, GBP/USD a EUR/USD

🔴 Kopírujte úspěšné: Jaké akcie právě nakupuje Warren Buffett? 🚀

Sebesabotáž v tradingu: Jak nás skrytá generalizace připravuje o zisky a blokuje úspěch

Vzdělávací články

Čeho lze reálně dosáhnout v prop tradingu?

V této měně si nechcete spořit. Íránský rijál dnes patří mezi nejslabší platidla světa

Oblíbené kombinace indikátorů s Price Action (2. část)

Akcie: Základy akciových grafů pro začátečníky (díl 6.)

Y3S: krypto-natívna prop firma, ktorá stavila na jednoduchosť, férové pravidlá a lokálne zázemie

Bankrot Lehman Brothers před 15 lety šokoval svět a krize se začala šířit jako epidemie

Nejčastější emoce v obchodování

Dočkáme se regulace Prop Tradingu?

Káva na rozcestí. Přinese rekordní úroda další pokles cen?

Jaký broker má nejvíce ziskových traderů?

Čeho lze reálně dosáhnout v prop tradingu?

V této měně si nechcete spořit. Íránský rijál dnes patří mezi nejslabší platidla světa

Oblíbené kombinace indikátorů s Price Action (2. část)

Akcie: Základy akciových grafů pro začátečníky (díl 6.)

Y3S: krypto-natívna prop firma, ktorá stavila na jednoduchosť, férové pravidlá a lokálne zázemie

Bankrot Lehman Brothers před 15 lety šokoval svět a krize se začala šířit jako epidemie

Nejčastější emoce v obchodování

Dočkáme se regulace Prop Tradingu?

Káva na rozcestí. Přinese rekordní úroda další pokles cen?

Jaký broker má nejvíce ziskových traderů?

Tradingové analýzy a zprávy

Rusko asi překoná Austrálii v těžbě zlata

Obchodujeme kryptoměny: LTC/USD (Litecoin) - technická analýza 25.9.2019

Index Russell 2000 - Intradenní výhled 23.12.2024

Swingové obchodování zlata 24.12.2024

Intradenní Price Action patterny na zlatě 23.12.2024

Intradenní Price Action patterny na USD/JPY 8.5.2026

Forex: Koruna dnes o dva haléře oslabila vůči euru i dolaru

Intradenní obchodování GBP/USD 8.11.2013

Bitcoin poprvé překonal 6500 dolarů

Reuters: USA připravily proti Rusku nové sankce

Rusko asi překoná Austrálii v těžbě zlata

Obchodujeme kryptoměny: LTC/USD (Litecoin) - technická analýza 25.9.2019

Index Russell 2000 - Intradenní výhled 23.12.2024

Swingové obchodování zlata 24.12.2024

Intradenní Price Action patterny na zlatě 23.12.2024

Intradenní Price Action patterny na USD/JPY 8.5.2026

Forex: Koruna dnes o dva haléře oslabila vůči euru i dolaru

Intradenní obchodování GBP/USD 8.11.2013

Bitcoin poprvé překonal 6500 dolarů

Reuters: USA připravily proti Rusku nové sankce

Témata v diskusním fóru

EUR/USD

EU nebo US

Půlroční působení AM na českém trhu

MetaTrader na počítačoch Apple

Praktické okénko: Dvě nepovedené spekulace na vznik nového trendu

Přinese hluboké učení zásadní impuls do odvětví HFT?

Agresivní obchodování formace hlava a ramena (2. část)

Bitcoin nepotěšil i přes začátek ETF

Prečo sa nespoliehať na analýzy ostatných?

Praktické okénko – Krátkodobý swing obchod do trendu

EUR/USD

EU nebo US

Půlroční působení AM na českém trhu

MetaTrader na počítačoch Apple

Praktické okénko: Dvě nepovedené spekulace na vznik nového trendu

Přinese hluboké učení zásadní impuls do odvětví HFT?

Agresivní obchodování formace hlava a ramena (2. část)

Bitcoin nepotěšil i přes začátek ETF

Prečo sa nespoliehať na analýzy ostatných?

Praktické okénko – Krátkodobý swing obchod do trendu

reklama