Patnáct let historie EUR/USD v kostce

Nejobchodovanější měnový pár EUR/USD již má za sebou více než 15 let své existence. Není proto na škodu podívat se na jeho dlouhodobé trendy, fundamentální základ a také hlavní momenty, které určovaly jeho dosavadní vývoj. Také si ukážeme, v jaké fázi vývoje vlastně eurodolar aktuálně je a co bude určovat jeho pohyb do budoucna. Věděli jste, že se eurodolar dlouhou dobu obchodoval pod dnes nemyslitelným kurzem 0,9000, nebo co způsobilo jeho největší intradenní pohyb?

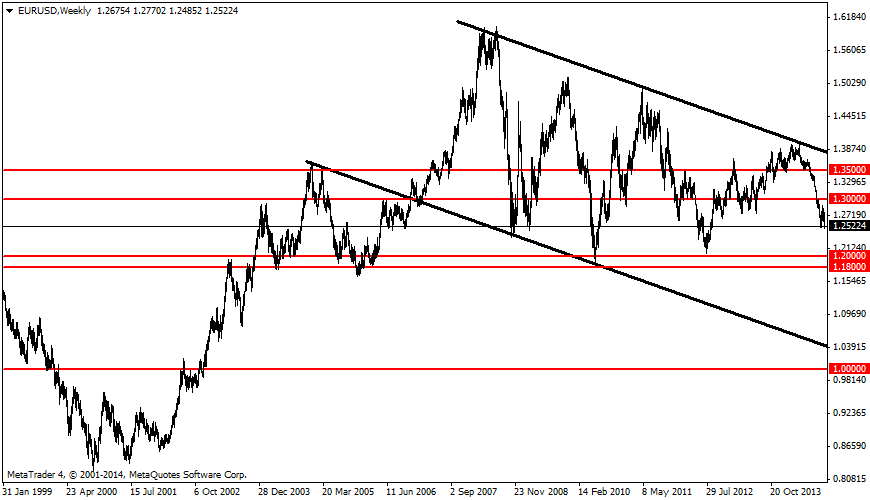

Nedávný pokles EUR/USD by snad někomu mohl vnuknout myšlenku, že se již nacházíme v teritoriu silně přeprodaného eurodolaru, zvlášť když jsme teď několik let byli zvyklí na průměrné hodnoty okolo 1,3500. Jak je ale vidět z grafu, do pásma přeprodanosti zbývá ještě pěkný kus cesty - z historického hlediska se totiž stále pohybujeme nad dlouhodobým průměrem, který leží na 1,2173.

Vývoj měnového páru EUR/USD (týdenní graf – W1):

1999 – 2001 USD na vrcholu

Pojďme se tedy podívat, jak se tento měnový pár vyvíjel. EUR/USD se začal obchodovat 1. ledna 1999 na hodnotě 1,1743. Hned v prvních týdnech začalo euro vůči dolaru prudce ztrácet a rychle se dostalo pod paritu. Pravdou je, že se s odstupem času ekonomická veřejnost shoduje, že v tuto dobu byl americký dolar nadhodnocený. Přelom století byl totiž charakteristický mimořádným růstem ekonomiky USA (4 - 5 % ročně), který byl živen ohromným přílivem spekulativního kapitálu do nově vznikajících internetových společností. Když k tomu přidáme vysoké dlouhodobé úrokové sazby ve Spojených státech, které v roce 2000 dosahovaly až 6,72 %, zdála se poptávka po USD nevyčerpatelná.

Do tohoto období se také datuje historické minimum EUR/USD z 25. října 2000, kdy se tento měnový pár obchodoval za pouhých 0,8230. Čerstvě vytvořená Evropská centrální banka (ECB) tehdy dokonce reagovala intervencemi ve prospěch hodnoty eura, protože slabé euro příliš zrychlovalo inflaci v eurozóně. Tento krok se při dnešní snaze centrálních bank o oslabení vlastní měny a odvrácení deflace zdá až absurdní.

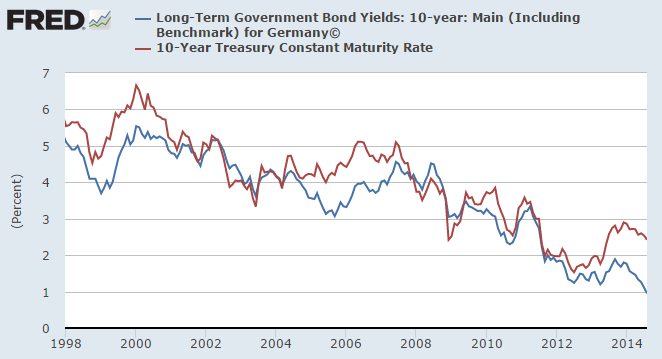

Porovnání vývoje výnosu 10letých dluhopisů USA (červeně) a Německa (modře):

2002 – 2008 Deficity v USA dávají prostor euru

Se splasknutím internetové bubliny a po teroristických útocích 11. září 2001 však dolarová horečka vychladla a euro se vydalo do sedm let trvajícího býčího trendu, který byl přerušen pouze mírnou korekcí v roce 2005. Během této růstové fáze společná evropská měna svou hodnotu vůči USD téměř zdvojnásobila!

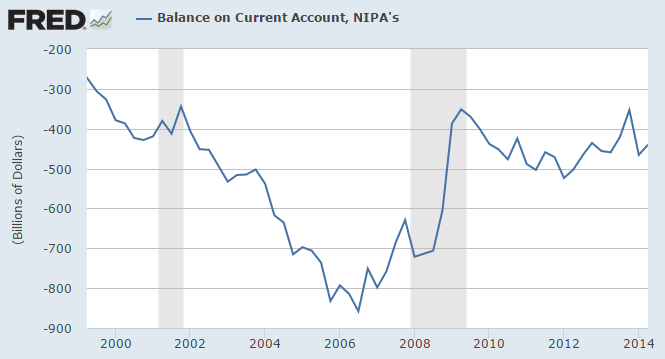

Zásluhu na tom měl spíše úpadek amerického dolaru než zářivý ekonomický výkon eurozóny. Přesun výrobních kapacit do Asie, financování válek v Iráku a v Afghánistánu i bující nemovitostní horečka totiž zvýšily deficit běžného účtu USA na nepředstavitelné úrovně (viz graf). Spojené státy spotřebovávaly o 800 mld. USD více, než vyprodukovaly, a hrozilo, že USA svůj „provoz“ neufinancují – dolar se stal pro měnové obchodníky dočasně odpadním zbožím.

Vývoj běžného účtu platební bilance v USA (v mld. USD):

Měnové trhy zašly až tak daleko, že 15. července 2008 jedno euro ohodnotily na 1,6038 dolaru, čímž stanovily historické maximum měnového páru EUR/USD.

2008 – 2012 Panika a USD jako bezpečný přístav

Druhá polovina roku 2008 však nedopadla pro euro nijak růžově. Panika, která proletěla finančními trhy po pádu Lehman Brothers totiž rozdala úplně nové karty a změnila i pravidla hry.

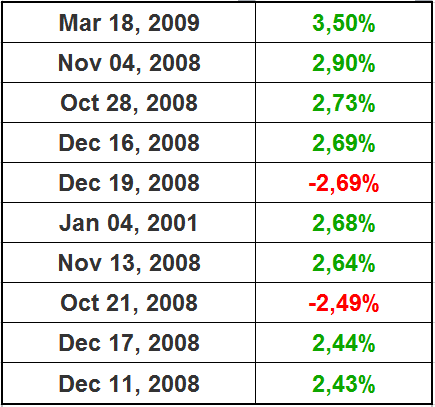

Deset největších denních pohybů EUR/USD:

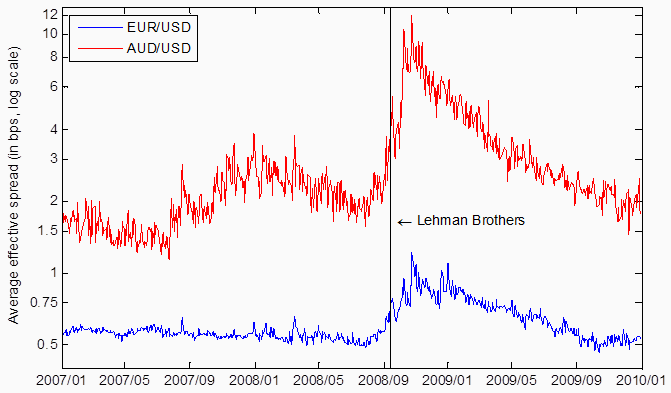

Během finanční krize se několikanásobně zvýšila volatilita, změny EUR/USD o 2 % byly na denním pořádku a kvůli nejistotě ohledně správného vypořádání obchodů zvýšili brokeři průměrné spready (viz graf). Není proto překvapením, že do tohoto období spadá 9 z 10 největších pohybů eura vůči dolaru. Vůbec největší změna o 3,50 % pak pramenila z březnového rozhodnutí americké centrální banky (Fed) o navýšení objemu prvního kola kvantitativního uvolňování (QE1) o 1 150 mld. USD.

Vývoj bid/ask spreadu na EUR/USD (modře) a AUD/USD během finanční krize (v pips):

Fundamentální analýza na americkém dolaru následně ustoupila na několik let do pozadí. Trhy se řídily především změnami v pohledu na riziko, přičemž horší globální ekonomická data znamenala zisky USD, který měl v té době nálepku „bezpečného přístavu“, a naopak. Nehledělo se na zemi původu ekonomických dat. Pravidelně se proto stávalo, že negativní data z americké ekonomiky se paradoxně přetavila v zisky EUR/USD a naopak. Období přílišného důrazu na riziko se poté prodloužilo kvůli evropské dluhové krizi a snížení ratingu amerického vládního dluhu v létě 2011.

2013 - ? Návrat silného dolaru

Tento iracionální přístup k vyhodnocení dat z americké ekonomiky trhům zůstal zhruba do přelomu let 2012 - 2013. Od té doby se již na trhu emoce víceméně uklidnily a znovu se můžeme spolehnout na fundamentální analýzu. Co se týče aktuálního a budoucího vývoje, je třeba zmínit, že dlouhodobé trendy začínají potvrzovat návrat dominance amerického dolaru. Některé analýzy mluví i o opětovném návratu k paritě eura a dolaru v horizontu několika let, což by z historického hlediska nemuselo být takovým problémem. Tržní konsensus ale přece jen počítá s pomalejším poklesem EUR/USD z jeho stávajících hodnot (pro více aktuálních informací viz mé pravidelné články o fundamentální analýze na FXstreet.cz).

Obchodovatelnost

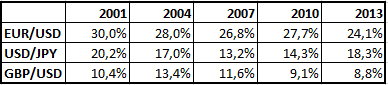

Ještě se v krátkosti podívejme, jak se vyvíjel podíl eurodolaru i ostatních hlavních majors na celkových obchodech na forexu. Podíl EUR/USD postupně klesá a od roku 2001 se snížil z 30 % na 24 %, mírný nárůst zaznamenal pouze v rámci finanční krize. Za dosavadní životnost měnového páru EUR/USD (1999 - 2014) se však celkový objem obchodovaný na forexu více než zečtyřnásobil, likvidita všech uvedených měnových párů proto v čase roste.

Nicméně s růstem aktivity asijských finančních center se do popředí dostává také USD/JPY, který se už obchoduje v objemu představujícím 75 % objemů EUR/USD – je proto možné, že se na konci tohoto desetiletí bude muset eurodolar dělit o pozici nejobchodovanějšího měnového páru také právě s USD/JPY.

Tři nejčastěji obchodované měnové páry a vývoj jejich podílu na forexu:

Tomáš Raputa

Tým FXstreet.cz

Zdroj: IMF, Bloomberg, FRED, MT4, investing.com

Související články

Čtěte více

-

Jak využít korelaci měn při obchodování?

V dnešním vzdělávacím článku se budeme věnovat korelačnímu vztahu jednotlivých měnových párů a jeho dopadu na vývoj hodnoty našeho forexového účtu. Velice okrajově tak zabrousíme do teorie portfolia, která se pomocí matematických postupů snaží zlepšit rizikově-výnosový profil investičních či spekulativních pozic. -

Jak využívat na forexu obchodní seance?

Mnoho obchodníků se stále snaží utvořit kvalitní výstupní strategii, k čemuž používá kombinaci různých indikátorů, fixní Profit-Targety či poměr risku a zisku (RRR). Ovšem stále se jim nedaří obchody ukončovat kvalitně, a naopak velkou část zisků odevzdávají zpět do trhu. Obchodníci tak dlouhodobě přichází o svůj obchodní kapitál. V dnešním vzdělávacím článku se podíváme na to, jakým efektivním způsobem lze ukončovat ziskové obchody. Popsaná metoda bude inspirací hlavně pro intradenní obchodníky. -

Jak zajímavé mohou být příjmy z forexu?

Otázka, kterou si může položit kdokoliv a odpověď na ni zajímá každého. Je lépe zajímat se o nominální hodnotu zisku nebo procentuální vyjádření zhodnocení? Dá se porovnat paper test nebo výsledky demo účtu s reálnými výsledky dosaženými skutečným obchodováním na live účtu? Mám mít strach nebo respekt a nebo se není čeho bát v trhu jménem forex? -

Měnové indexy

Také se vám v dnešní pokrizové době někdy zdá americký dolar nadhodnocený či podhodnocený? Na jakém páru ale otevřít pozici, abychom na našem obchodu dostatečně profitovali – EUR/USD, USD/JPY, GBP/USD či jiný pár? Pokud obchodujeme na fundamentálních základech, nestačí nám náhled pouze na jednu měnu z měnového páru - jeho kurz totiž ovlivňují obě dvě. -

Měnové riziko při investování v zahraničí

Dnes zabrousíme tak trochu mimo forex, když si ukážeme, jaké nástrahy v souvislosti s měnovými kurzy mohou potkat českého investora, pokud se rozhodne zhodnotit svůj majetek za hranicemi. -

Mexické peso přitahuje stále více traderů

Po delší pauze se na FXstreet.cz znovu budeme věnovat jedné z exotických měn. Konkrétně půjde o mexické peso (MXN), které se v posledních letech na forexu těší rostoucímu zájmu jak ze strany institucionálních obchodníků, tak i ze strany jednotlivců. -

Některé mýty kolem forexového obchodování

Pokud chcete začít obchodovat na forexovém trhu nebo již nějakou dobu obchodujete, možná si někdy nejste jisti, jak rozeznat pravdivá fakta od mýtů, které se kolem obchodování na tomto trhu často šíří. Těch mýtů je poměrně mnoho a v dnešním článku se pokusíme objasnit alespoň některé z nich. -

Nováček na forexu - jak začít

Jste na forexu noví a nevíte jak začít? Zaujal vás forex, ale vůbec netušíte, co udělat jako první krok? Pokusím se vám v několika jednoduchých bodech dát základní vodítko, co je potřeba udělat k tomu, abyste mohli začít. Zkrátka a dobře přestavíme si první kroky na forexu. -

Objevte měnové indexy

Popularita měnových indexů nabírá poslední dobou na síle. Pokud se chcete dozvědět, co to vlastně měnové indexy jsou, jaké typy indexů existují a k čemu je obchodníci využívají, čtěte dále. Na konci článku vás také čeká pozvánka na námi pořádaný webinář na téma měnových indexů. -

Parita na EUR/USD: Blížíme se k historické úrovni 1.0000

Měnový pár EUR/USD se obchodoval pod paritou (1,0000) pouze dvakrát v průběhu své 25leté historie. Aktuálně hrozí, že po téměř 2 letech prorazí relativně úzké pásmo mezi 1,05 a 1,12. Potvrzený průlom by mohl vrátit psychologicky významnou úroveň 1,0000 zpět na radar obchodníků. -

Proč obchodovat forex?

Z hlediska historie byl forexový trh většinou dostupný velkým bankám, nadnárodním korporacím a účastníkům finančních trhů, kteří prováděli transakce o velkých objemech. Retailoví obchodníci, jak je známe v dnešní podobě, měli po dlouhou dobu velmi omezený přístup k tomuto trhu. Postupem času, s nástupem internetu a nových technologií, se forex stává stále více populárním prostředkem k alternativním investicím. -

Ruský rubl – jak nepodcenit politické riziko?

V dalším vzdělávacím článku ze seriálu exotických měn se detailně podíváme na faktory, které ovlivňují hodnotu ruského rublu (RUB). Zvláštní pozornost pak budeme věnovat aktuálně žhavému tématu spojenému s rusko-ukrajinským vojenským konfliktem, kterým je politické riziko. Jak si ale v článku ukážeme, zvýšená nejistota pramenící z tohoto konfliktu není hlavním důvodem stojícím za prudkým oslabením rublu z letošního léta. -

Se Sidem o Forexu: Analýza více časových rámců (3. díl)

V minulém díle jsme se věnovali tradingu podle síly měn. Dnes se budeme věnovat dalšímu důležitému tématu a ukážeme si, jak analyzovat volby time-frame. -

Se Sidem o Forexu: Trading podle síly měny (2. díl)

Měnové páry, jak bylo zmíněno v prvním díle, jsou vlastně uměle vytvořené dvojice z dílčích měn. Základním předpokladem vstupů podle síly měn je rozkrytí síly dílčí měny. -

Se Sidem o Forexu: Zákony FOREX tradingu (1. díl)

Zásadním rozdílem mezi měnovými spot (forex) trhy a trhy akciovými nebo komoditními je hlavně to, že měnové trhy neobchodují konkrétní titul (jako jsou z jiných trhů známé zlato, ropa, stříbro, pšenice, káva, kakao, různé akcie, burzovní indexy atd.), ale výhradně jen párovaný vztah mezi dvěma měnami. Základem veškeré snahy na trhu je tedy kupovat silnou měnu a prodávat měnu slabou a houby záleží na tom, zda jdeme Long nebo Short, to se odvíjí pouze od toho, zda je daná měna za nebo před lomítkem v názvu měnového páru. Pokud to ještě více zjemníme, tak se jen neustále obchoduje vztah mezi měnou posilující vs. oslabující nebo naopak oslabující vs. posilující. O nic jiného totiž primárně na trhu ani nejde. Na burzách, ale i v obchodování všeobecně, platí okřídlené Buy Low, Sell High. Na forexu k tomu směle přidejme Buy Stronger, Sell Weaker. -

Sezónnost na FOREXu

Na začátku měsíce je vhodné se podívat na sezónní vlivy, které ovlivňují forex už přes 50 let od doby, kdy se rozpadl Brettonwoodský měnový systém roku 1971, a začala éra moderního měnového trhu. Bavíme se samozřejmě o historických průměrech a každý jednotlivý měsíc se od něj může odchýlit. K vytvoření úspěšné obchodní strategie je proto třeba tyto sezónní pohyby zkombinovat s další analýzou. Každopádně tyto sezónní tendence jsou velmi zajímavé, a proto se jim budeme v dnešním článku věnovat. -

Silnější koruna: Co by měl trader vědět?

V prvním pololetí letošního roku se česká koruna zařadila mezi nejvýkonnější měny regionu. Posílila napříč hlavními měnovými páry – vůči euru, dolaru i britské libře – a to navzdory nejisté geopolitické i makroekonomické situaci. Co stojí za tímto vývojem a jak s těmito informacemi může pracovat obchodník? -

Top 5 nejlepších forexových obchodníků

Dnešní článek není tak úplně vzdělávacího charakteru, ale bude značnou inspirací, která je pro úspěšné obchodování na finančních trzích také velmi nezbytná. Pokud chcete být nejlepší, musíte se učit od těch nejlepších. To samé platí pro forexové obchodování. V následujících řádcích si představíme 5 nejúspěšnějších obchodníků na forexovém trhu, o kterých bychom měli bezpochyby vědět. -

Trendy v obchodování měnových párů

Měnový trh je největším finančním trhem. Obchoduje se na něm 24 hodin denně a každý den jím proteče nepředstavitelných 5.345 mld. USD. Finanční krize ani evropské dluhové problémy likviditu měn nijak neohrozily, denní objem totiž od roku 2010 podle zprávy Banky pro mezinárodní platby (BIS) narostl o 35 %. V dnešním článku se do této zprávy podíváme detailně a zjistíme, které měny se na forexu nejvíce obchodují a které mají největší potenciál. -

TRY: Turecká exotika

Turecká lira je jednou z nejoblíbenějších exotických měn. Těší se vysoké likviditě a je podporována rapidní expanzí turecké ekonomiky. Podle Banky pro mezinárodní platby (BIS) se turecká lira posunula už na 16. místo mezi nejobchodovanějšími měnami na světě a Istanbul má dokonce ambice stát se novým globálním finančním centrem, které by propojovalo Evropu a Asii. Co se za touto měnou s tickerem TRY skrývá a jaký je její potenciál do budoucna?

Diskuse ke článku

| Diskuse je přístupná pouze pro registrované uživatele. |

| Přihlásit se | Nová registrace |