Úvod

Úvodem bych chtěl zmínit, že článek se nebude zabývat kryptoměnami, ač je to velmi horké a zajímavé téma, ale chtěl bych to pobrat jako poučný článek, takže bych začal tam nejprve u bank. Podle Rady pro finanční stabilitu jsou stínové banky subjekty, které plní některé funkce tradičních bank, ale jsou mnohem méně regulovány. Neposkytují pojištění vkladů pro případ, že by zkrachovaly. Stínové banky také nevedou účty u centrální banky, takže nemají přístup k financování centrální banky v její roli věřitele poslední instance. rada pro finanční stabilitu, což je mezinárodní orgán, který monitoruje globální finanční systém a vydává k němu doporučení. Tvoří ji představitelé ministerstva financí a centrálních bank z celého světa. Každoročně vypracovávají zprávu o tom, čemu říkají nebankovní finanční zprostředkování, a NBFI (Non-Bank Financial Institution), což je módní název pro stínové bankovnictví. Ve své poslední zprávě poukázali na to, že stínové banky sektoru NBFI tvoří 49,5 % světového finančního systému. To je ten rok 2019. A pro srovnání, v roce 2008 to bylo 42 %. V Číně dokonce platby stínových bank překročily 50 % všech transakcí, včetně hotovostních plateb. Stínové banky mají však řadu funkcí, které v ekonomice plní. (https://internationalbanker.com/banking/is-indias-shadow-banking-on-the-road-to-recovery/)

Funkce

První z nich je funkce spořicích a investičních nástrojů a investice do podílového fondu peněžního trhu. To je investice do stínové banky. Je to nástroj spoření. Není však pojištěn, neexistuje pojištění vkladů. Hedgeové fondy jsou stínové banky. Fondy s pevným výnosem jsou typem stínové banky, protože půjčují podnikovým subjektům mimo tradiční bankovní sektor. Primárním rizikem pro tuto spořicí a investiční funkci stínových bank jsou “runy” “náběhy” na banky = pokud se vkladatelé rozhodnou, že chtějí rychle stáhnout své peníze. Tento stres se může kaskádovitě šířit systémem.

Druhou ekonomickou funkcí stínových bank je poskytování úvěrů. A při jakémkoli druhu úvěrové činnosti existuje úvěrové riziko selhání. A existuje riziko likvidity, protože stínová banka si často půjčuje krátkodobě a půjčuje dlouhodobě. A opět mohou být náchylné k vybírání peněz z bank. Příkladem úvěrové činnosti stínové banky je financování dodavatelského řetězce, kdy si společnosti půjčují od finančníka dodavatelského řetězce na výrobu a přepravu zboží. Podrobný příklad si uvedeme za několik minut. (https://www.imf.org/external/pubs/ft/fandd/basics/52-shadow-banking.htm)

Subjekty

Příkladem stínové banky jsou prime brokeři, kteří půjčují hedgeovým fondům. Nebankovní poskytovatelé hypoték na bydlení, jako je společnost Quicken Loans, která je jedním z největších poskytovatelů hypoték v USA, nejsou bankou. Je to nebankovní stínová banka. Společnosti poskytující půjčky před výplatou jsou typem stínové banky. V nejnovější zprávě o finanční stabilitě uvádí řadu finančních inovací, které spadají do kategorie stínových bank. Nebankovní kategorie finančního zprostředkování jsou peer to peer půjčky, půjčky s pákovým efektem a zajištěné úvěrové závazky. Půjčky s pákovým efektem jsou bankovní půjčky neinvestičního stupně, které jsou syndikovány a prodávány na trhu, a pak jsou tyto půjčky spojeny do zajištěného úvěrového závazku. Je to rozsáhlejší téma, ke kterému bylo zapotřebí se věnovat ve speciálním článku. Dále to máme crowdfundingové platformy, ty jsou další finanční novinkou posledního desetiletí, půjčky v kryptoměnách atd. (https://www.businesstoday.in/opinion/columns/indian-economy-shadow-banking-non-banking-financial-institutions-nbfcs-worry-policymakers-in-india/story/412678.html)

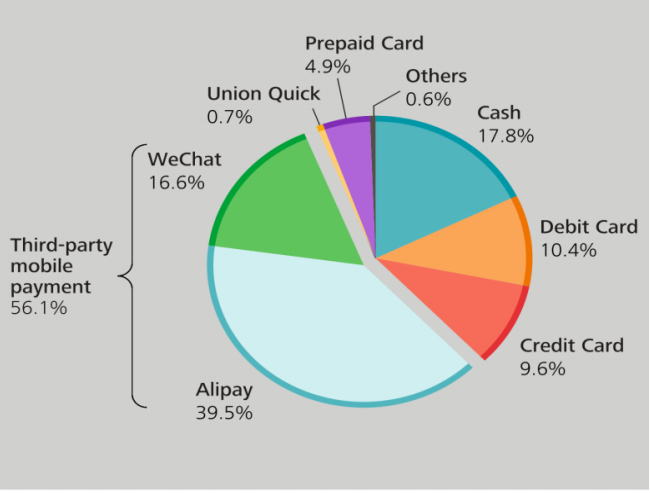

Existují velké technologické společnosti a další korporátní firmy, které se podílejí na stínovém bankovnictví, vzpomeňte si na Apple Pay, PayPal, v Číně Alipay a WeChat pay, Alipay jen pro představu má miliardu uživatelů a v roce 2019 zpracoval 16 bilionů dolarů v platbách. To je 25krát více než PayPal. A stínové bankovnictví v Číně si rozebereme. No a proč bychom se měli zajímat o stínové banky? No, předpokládám, že se v nějaké formě účastníte aktivit stínových bank. Pokud je to tak jednoduché, jako používat PayPal nebo Apple Pay nebo držet hotovost na účtu peněžního trhu, mělo by nás to zajímat, protože investováním do některých investičních nástrojů stínových bank můžeme získat atraktivní investiční výnosy. Mělo by nám to ale také být jedno, protože je tu samozřejmě také riziko.

Příklady

Mám poznámky ještě ze svých mladých let, když jsem studoval na univerzitě, některých rizikových stínových bank, které vedly k významným tržním ztrátám, ale vzhledem k rozsahu uvedu jen ty historicky nejstarší událost a pro širší publikum určitě některé novodobé a možná i zajímavější. Jak jsem již zmínil, stínové banky mohou být pohodlné pro provedení platby přes ApplePay nebo Paypal, který je pohodlný. Často mohou být nižší poplatky, protože je zde obrovská konkurence, protože v oblasti FinTech se neustále objevují nové inovace. Ale ne vždy to bylo tak snadné.

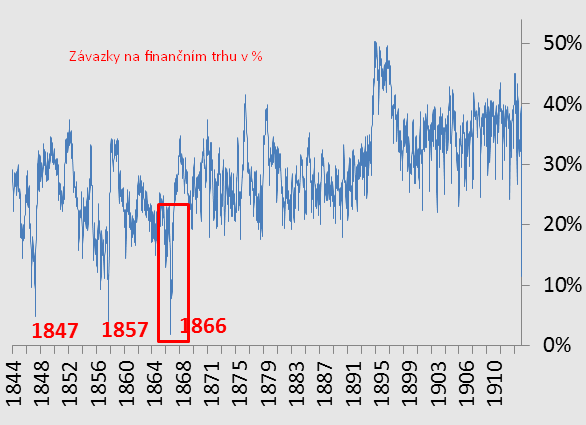

Jednou z nejstarších forem stínového bankovnictví je “Supply Chain Finance”. Vše začalo to malým průzkumem mezi malými výrobci ve Velké Británii, kteří zjistili, že v průměru dostávají platby za své objednávky 35 dní po jejich doručení. A tak potřebují hotovost a často si půjčí peníze, aby mohli financovat výrobu tohoto zboží a služeb, a věřitel má v podstatě zajištění v této směnce nebo v pohledávce z těchto zakázek, v těchto fakturách, které byly vystaveny na tyto konkrétní zakázky. V 19. století to začala dělat jedna firma. Zpočátku výrobce prodával tyto směnky svým přátelům, rodinným zákazníkům. První zmínka je o firmě Overend Gurney and company, která se specializovala na získávání krátkodobých dluhů a následné půjčování těmto výrobcům. V 60. letech 19. století byla zdaleka největší. Ale došlo k soudnímu rozhodnutí, které říkalo, že společnost má útrum a nemůže vymáhat splátky od jednoho ze svých dlužníků. A to ji přivedlo k úpadku. To bylo v roce 1866 a vedlo to k obrovské finanční krizi. Zde najdete pro zajímavost i originál tisku Times z tamní doby: (https://bankunderground.co.uk/2016/12/21/unto-us-a-lender-of-last-resort-is-born-overend-gurney-goes-bust-in-1866/)

Podobně jako v roce 2008, kdy zkrachovala společnost Lehman Brothers, stejně tak i tehdejší trh poznal paniku a vedlo to k obrovským finančním důsledkům. Co se týče globální ekonomiky v roce 1866, jen na základě selhání Overendu, stínové banky v oblasti financování dodavatelských řetězců, v panice zkrachovala pětina bank se sídlem v Londýně. Globální obchod se propadl o 17 %.

I v letošním roce 2021 můžeme poukázat na další případ NBFI, insolvenci stínové banky v oblasti financování dodavatelského řetězce, Green Silk Capital, 10 let stará společnost se sídlem ve Spojeném království a Austrálii, která se zabývá financováním dodavatelského řetězce, podala návrh na insolvenci, což způsobuje problémy bývalým klientům, protože byli na této společnosti závislí. Stalo se to, že firma si půjčovala peníze, brala si faktury jako záruku a pak tyto účty a faktury zabalovala do investic podobných dluhopisům a prodávala tyto investice investorům, kteří hledali atraktivní výnos. Za směnky ručily proti nesplacení pojišťovny. To byla struktura, kterou půjčovali výrobcům nebo jiným subjektům. Vezmou pohledávku, zabalí ji do dluhopisu a prodají ji investorům. Nádherný nápad, ale nevyšlo to úplně podle plánu, protože hlavní pojišťovna Greenville Capital Insure, Bond Credit and Company, což je městská dceřiná společnost Tokyo Marine, se rozhodla, že má příliš velkou expozici vůči GCI, vyhodila tak svého upisovatele za překročení rizikových limitů s ohledem klienty ale i samotnou instituci a v důsledku toho BCC nechtěla ručit za další směnky. Jedním z hlavních dlužníků byla skupina Sanjeeva Gupty Metal Empire, která se zajímá o kovy. Metal Empire Sanjeeva Gupty, která si půjčila až 1,2 miliardy dolarů prostřednictvím společnosti GCI, které prodaly jako fondy Credit Suisse. Neuvěřitelně odhodlané gesto, odvážné. Tyto fondy byly investorům nabízeny jako fondy s velmi nízkým rizikem zaručeným proti ztrátám s několika vrstvami ochrany. Když ale Gupta nesplácel své závazky, Credit Suisse zmrazila výplaty z tohoto fondu. A zdá se, že 4000 investorů, kteří do těchto fondů Credit Suisse investovali až 10 miliard dolarů, přijde až o 25 % svého kapitálu, což není investice s nízkým rizikem, jak ukázal čas. V souvislosti s tím došlo ke krachům bank. (https://www.bloomberg.com/news/articles/2021-03-11/just-how-big-and-important-is-sanjeev-gupta-s-metals-empire + https://www.cnbc.com/2021/03/08/greensill-capital-has-reportedly-filed-for-administration.html + https://www.livemint.com/)

Musíme si uvědomit, že pokud se účastníme stínového bankovnictví tím, že poskytujeme nějaký typ přímých půjček nebo půjček od peer to peer či nějaký typ crowdfundingu nemovitostí, jaká je výše pákového efektu, abychom věděli, co a jak pokud dojde k výprodeji. Jakou budeme mít ochranu? Nemovitosti jsou mnohem méně volatilní než akcie nebo kryptoměny, které mohou mít vyšší pákový efekt, půjčovaný musí složit větší zástavu. Ale když dojde k výprodeji kryptoměn, jako jsme toho svědky nyní, tak to potenciálně není ani dostatečná bezpečnostní rezerva, musíme být velmi, velmi opatrní na výši použité páky.

Stínové bankovnictví v Číně

Jak jsem v úvodu zmínil, Stínové bankovnictví tu přesahuje polovinu všech hotovostních i bezhotovostních transakcí. V roce 2008 tvořilo čínské stínové bankovnictví přibližně bod 2 biliony amerických dolarů, tedy 4 % hrubého domácího produktu Číny. Na konci roku 2018 to bylo 7,8 bilionu amerických dolarů 61 % HDP. stínové bankovnictví v Číně je trochu jiné než ostatní příklady, které jsem dnes uvedl. Protože je vlastně velmi zaměřené na banky. Většinu aktivit stínového bankovnictví iniciují komerční banky. Je to mimorozvahové bankovnictví aneb stínové bankovnictví v Číně je právě ve stínu bank.

Transakce v Číně za rok 2020 (https://www.ecb.europa.eu/pub/conferences/shared/pdf/20171130_ECB_BdI_conference/presentation_korella.pdf)

Co je na tom zajímavé, je sestava no, čínské regulační orgány si nejsou úplně vědomy toho, co se děje se všemi těmi bankami, které vlastně půjčují mimo rozvahu, kde vlastně nejsou oficiální půjčky na banky, ale založily nějaký jiný subjekt. Tito spoluautoři se domnívají, že Čína si je toho vědoma. Všechny hlavní banky v Číně jsou státní podniky. A regulační orgány sledují, co se děje. Jedna z věcí, kterou čínští regulátoři a čínská centrální banka udělali, je, že zpřísnili úvěry pro tradiční bankovnictví, zvýšili sazby, ale ne tolik pro stínové bankovnictví. Což se zdá být záhadné, že Čína chce, aby oblast stínového bankovnictví rostla, zatímco se snaží brzdit úvěrovou expanzi v rámci tradičního bankovního sektoru. A spoluautoři se domnívají, že důvodem je, že místní vlády zasahují do úvěrových rozhodnutí komerčních bank, aby financovaly projekty, které by nemusely být ekonomicky životaschopné vzhledem ke komerčním bankám nebo státním podnikům a které by v případě, že by se dostaly do problémů, s velkou pravděpodobností podpořila čínská vláda, resp. čínské centrální banky. To není případ stínových bank. Ty nemusí mít nutně stejnou ochranu. A tak se předpokládá, že v případě půjček od stínových bank jsou čínské banky opatrnější, je méně pravděpodobné, že se nechají ovlivnit místními vládami a najdou neekonomický projekt, protože je mimo rozvahu, chtějí si být jisté, že dostanou peníze zpět. A v důsledku toho se financuje více životaschopných projektů. A to se Číně líbí. V některých ohledech je to kapitalističtější. Je to zajímavý zvrat událostí, že banky musí přejít na mimorozvahové financování, aby ve skutečnosti měly větší úvěrovou disciplínu při poskytování úvěrů, přičemž Čína to podporuje tím, že sazby, které tyto stínové banky musí platit za přístup ke kapitálu, jsou nižší než v tradičním bankovním sektoru. Ukazuje to, že stínové bankovnictví není vždy tím, čím se zdálo. Stínové bankovnictví však existuje již mnoho a mnoho let a s inovacemi v oblasti FinTech se rozšiřuje, stínových bank je stále více.

Závěr

Jako investoři musíme rozumět tomu, do čeho investujeme. Jaké jsou nevýhody? Jaké jsou jejich klady, jaké jsou jejich ochrany, existuje mnohem více ochran pro podílové fondy peněžního trhu, retailové peněžní, tržní podílové fondy, stejně jako regulace. Musíme být tedy obezřetní, rozumět tomu, do čeho investujeme, a provádět co nejlepší due diligence, kterou jsme schopni rozpoznat. Někdy dochází k podvodům. A proto nezapomínejte na diversifikaci, aby jstese ochránili před věcmi, které jsme prostě nemohli předvídat, protože takové věci se občas objeví a to si uvědomte, že jsem zde nezmínil svět kryptoměn!

Vše, co jsem s vámi sdílel, sloužilo k obecnému vzdělání a nezohledňovalo vaši konkrétní rizikovou situaci. Neposkytoval jsem investiční rady. Jedná se pouze o obecné vzdělávání o penězích, investování a ekonomice.

Přeji vám krásný zbytek týdne.

Aleš Hála