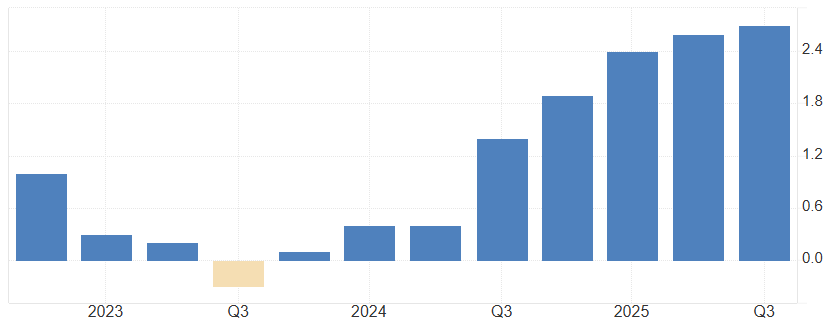

Jestřábí hlasy v ČNB sílí, o dalším snižování úroků se již téměř vůbec nemluví. Přetrvávající vysoký růst mezd (7,8 %), zdražování bytů (10,5 %) i čerstvá data o růstu HDP (2,7 %) hovoří jasně o nutnosti utáhnout měnovou politiku. Ekonomiku táhnou nahoru útraty domácností a stavebnictví, které mohou růst i nadále. Když se v příštím roce přidají vládní výdaje a obranný průmysl, může český HDP nabrat zajímavé tempo.

Meziroční vývoj růstu HDP v Česku (v %):

Po delší době se Česku daří zvyšovat produktivitu. Produkce roste svižným tempem i při mírném zvyšování míry nezaměstnanosti. To dává koruně munici k nástupu dlouhodobého trendu posilování skrz konvergenci k cenové hladině eurozóny. Koruna může posilovat, protože si to zkrátka Češi mohou dovolit. Ani kurz 24,30 korun za euro neškodí vývozcům, Česká republika stále dosahuje přebytku ve vztahu se zahraničím okolo 1 % HDP na běžném účtu.

Samozřejmě šok v podobě politických otřesů (domácích i zahraničních), opětovného zdražení energií, nebo propadu objednávek u odolávajícího automobilového průmyslu by sílící trend na koruně mohl pokazit.

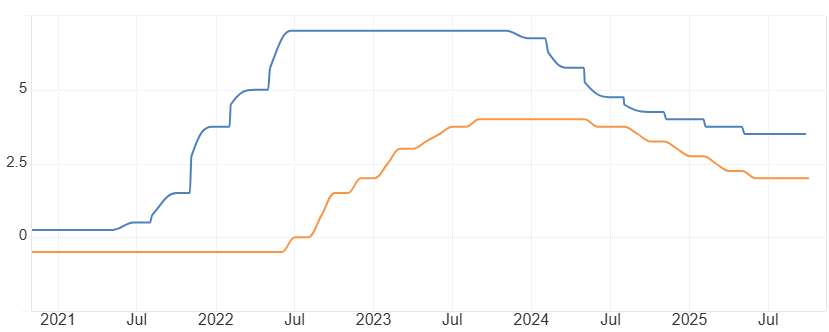

Porovnání vývoje úrokové sazby ČNB (modře) a ECB (oranžově):

Na druhé straně měnového páru EUR/CZK je navíc nálada spíše holubičí. Aktuální makroekonomická data a výhled nasvědčují rozšiřování úrokového diferenciálu mezi eurem a korunou. Evropská centrální banka (ECB) bude pravděpodobně v následujících měsících pokračovat v uvolňování měnové politiky a pošle depozitní sazbu z nynějších 2,00 % níže.

Euro je v globálním kontextu relativně silné, inflace stabilizovaná a americká cla výrazně škodí ziskovosti a konkurenceschopnosti evropských vývozců, především pak automotive. Německé investice prozatím nerostou a Francie s Itálií budou muset pracovat na snižování rozpočtových schodků, což bude dále brzdit relativně stagnující ekonomiku celé eurozóny.

Držba krátké pozice na měnovém páru EUR/CZK už nyní generuje mírně pozitivní swapové body, takže tradeři mohou sbírat zisky i při stagnaci kurzu. S očekáváným rozšířením úrokového rozdílů nad 2 % by měly přijít zisky jak ze swapů, tak především z poklesu kurzu, který se nemusí zastavit ani u hranice 24,00. Stačí si vzpomenout na začátek roku 2023, kdy 7procentní české úroky lákaly tradery k nákupu české měny a poslaly ji až ke 23 korunám za euro.

Vývoj měnového páru EUR/CZK (týdenní graf – W1):

Tomáš Raputa

Analytický tým FXstreet.cz

Zdroje: ČSÚ, ČNB, tradingeconomics.com, investing.com, Eurostat