Ticker Tape by TradingView

reklama

reklama

reklama

reklama

Kam zamíří finanční trhy v roce 2021? Argumenty hovoří pro vzestup i pokles

V den 6. ledna, kdy došlo k největšímu útoku na americkou demokracii v moderní historii, dosáhly indexy S&P 500 a Russell 2000 nového absolutního maxima. Všichni víme, že během pandemie COVID-19 nebylo nijak snadné se v tržním narativu vyznat, a doufáme v úspěšné nasazení vakcíny a v následné zotavení. Pokusíme se proto shrnout všechny argumenty, proč může akciový trh po rychlém zotavení většiny světových trhů začít rychle růst, ale i strmě klesat.

Ve své analýze vycházíme ze situace na amerických trzích, protože jsou největší co do objemu

i likvidity a protože Spojené státy mají nejsilnější potenciál kombinované fiskální a monetární politiky. Máme neodbytný pocit, že v současné době nabízí trhy víc rizik než výnosů, ale to je pouze náš názor a naše načasování i analýza se mohou mýlit, takže si teď ukážeme, jak vidíme argumenty z obou stran trhu.

Argumenty hovořící pro další vzestup

· Alokace aktiv: V současnosti existuje jen jedna třída aktiv s kladnou rizikovou prémií – cenné papíry (a s nimi spojené instrumenty).

· Monetární politika: Fed tvrdí, že další zvýšení sazeb přijde nejdřív v roce 2024 a že hodlá do ekonomiky pumpovat tolik peněz, kolik bude potřeba, dokud se Spojené státy nepřiblíží plné zaměstnanosti.

· Fiskální politika: Zanedlouho nastupující prezident Biden mluví o stimulech ve výši 3 bilionů dolarů a v takovém případě budou fiskálních výdaje dosahovat 20 či více procent amerického HDP ještě minimálně dva roky.

· Pojistka: Fed i vláda budou chránit investory, dokud nebude dosaženo plné zaměstnanosti, která je definována jako stejná nebo vyšší než před pandemií.

· Nasazení vakcíny: Normalizované trhy a nahromaděné úspory rozpumpují ekonomiku, výnosy a růst.

· Technické hledisko: Trh se bude dál odrážet od technických úrovní, jako je 100denní klouzavý průměr, kde najde podporu.

Argumenty hovořící pro pokles

· Citlivost na sazby: Ve světě, kde je nabídka omezena kvůli pandemii a nedostatečným investicím do fyzické infrastruktury a kde se inflace podřídila monetární politice, jsou vyšší úrokové sazby rizikem, i když zpočátku jen na vzdálenějším konci křivky. Podle Saxo Strats je zde nadpoloviční pravděpodobnost, že úrokové sazby překonají očekávání. S tím je pro akciové trhy samozřejmě spojeno riziko, protože technologické a spekulativní akcie bez výnosů budou na sazby velice citlivé. Ještě nikdy nebylo využití kapitálu vzhledem k výnosům tak vysoké.

· Ocenění: Všechny historicky používané metriky jsou nepoužitelné, protože je nulové či takřka nulové úrokové sazby a téměř nevídané intervence centrálních bank zcela zbavily smyslu. Ocenění je vysoké, extrémně vysoké. U některých firem dokonce astronomicky vysoké. Trh přímo „miluje“ netransparentní firmy, které nemají výnosy, protože je nelze nijak vztáhnout k „reálnému světu“ výnosů. Je to prostě jen narativ, a kdo by neměl rád něco od Hanse Christiana Andersena, že?

· Reálná ekonomika: Problémem se stává ztráta jakékoli vazby mezi reálnou ekonomikou a trhem. Akciový trh vychází z celkového HDP, a i když může marginálně růst sám o sobě, vždy je omezen ekonomikou jako celkem. Současný nepoměr vnímáme jako politickou záležitost, podobnou přidělování prostředků na oblíbené vládní projekty, jako je obnovitelná energie. Vlády rozdělují peněžní prostředky vysoce neefektivním způsobem a objem ekonomiky řízené vládou roste všude ve světě.

· Konec cyklu. Možná prostě nastal čas, kdy se završuje tento ekonomický cyklus. Nezapomínejme, že v posledních dvou letech akciový trh sice roste, ale tento růst nestojí na zvyšování výnosů ani produktivity. Dlouhodobá návratnost však závisí na výnosech a produktivních inovacích. Současný trh přitom ženou vzhůru jen levné peníze.

· Útok na americký Kapitol, k němuž došlo 6. ledna, můžeme vnímat podobně jako 11. září, tedy jako bod historického obratu pro trhy i otevřený model měn s nuceným oběhem. Tento nezpochybnitelný útok na demokracii představuje snahu podkopat vlastnická práva i zákon a pořádek, tedy hodnoty, na nichž stojí naše bohatá kultura, společnost a vzdělávací systém. Před padesáti lety, v 70. letech minulého století, jsme začali opouštět zlatý standard, Čína se otevřela světu, zjistili jsme, jak moc jsme závislí na energii, a upustili jsme od přílišných vládních zásahů i příšerných účesů. Dnes se snažíme své vztahy s Čínou zpřetrhat, vidíme, že se cyklus měn s nuceným oběhem blíží ke strašidelnému konci, fosilní paliva nahrazujeme obnovitelnými zdroji a vlasů nám kvapem ubývá.

Pojďme se na obě strany argumentů podívat podrobněji níže.

Argumenty pro další vzestup

Alokace aktiv. Když se na trh podíváme z hlediska alokace, musíme se ptát, jaká je potenciální návratnost vlastnictví aktiv, konkrétně cenných papírů, v čase a jak vychází ze srovnání s alternativami.

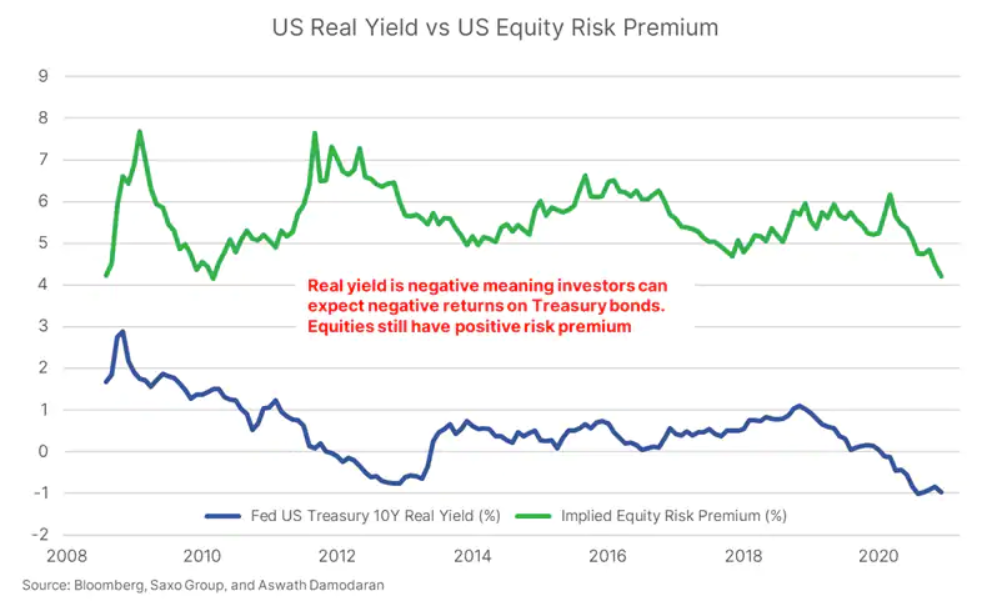

Riziková prémie cenných papírů na burzovním trhu NASDAQ je 360 bazických bodů, zatímco „bezriziková“ prémie reálných výnosů z 10letých amerických pokladničních poukázek činí -100 bazických bodů. Zápornými reálnými výnosy nás USA všechny nutí „hrát jejich hru“ s dlouhými pozicemi na akciových trzích, protože akcie představují v současnosti jediné dostupné aktivum s kladnou rizikovou prémií. Navíc máme dnes větší úspory než v předchozích cyklech a tyto peníze je třeba investovat. To znamená, že se cenné papíry stávají oblíbenou investicí a totéž platí i pro související produkty, jako jsou veřejně neobchodované společnosti, SPAC a úvěrové úpisy. Pokud plánujete dopředu, existuje nyní v oblasti financí jen jediný způsob, jak dosáhnout kladné návratnosti, a tím je akciový trh.

Monetární a fiskální rámec. Ve skutečnosti se jedná o odpovědi na otázky: Jaká je cena peněz a na jak dlouho? Kolik prostředků použije vláda k tomu, aby zvýšila či udržela poptávku? A konečně, nakolik je vláda ochotná rizikové investory, pokud se něco pokazí? Odpověď je jednoduchá: Cena peněz je v podstatě nulová, a pokud můžeme věřit americké centrální bance, tedy Fedu, zůstane taková až do roku 2024.

V roce 2020 utratily vlády na podporu růstu v průměru 10 až 30 % HDP. V letech 2021-2024 bude tato podpora pokračovat, ale nakonec klesne na průměrnou úroveň 3-8 %, i když implicitní „Fed put“, tedy bezriziková záruka, je nyní časově a objemově neomezená, alespoň dokud se zaměstnanost nedostane znovu na úroveň před pandemií.

Vakcína. Všeobecně panuje naděje, že nasazení vakcíny proti COVID-19 v letošním roce postupně normalizuje reálnou ekonomiku a zvýší výnosy, zaměstnanost i marže. Je zde ovšem riziko, že nové mutace viru náš pokus o normalizaci společnosti prostřednictvím vakcíny první generace poněkud nabourají.

Argumenty pro pokles

Citlivost na sazby. Některé z největších amerických veřejně obchodovaných společností se kvůli stabilitě svých výnosů a nízkým výnosům vládních dluhopisů obchodují jako tzv. bond proxy. Akciový trh v této době nízkých výnosů opanovaly americké technologické akcie, a tak se citlivost na úrokové sazby zvyšuje. Podle našich zjednodušených výpočtů by mohl posun amerických výnosů o 100 bazických bodů způsobit propad trhu o 15-20 %, a to jen kvůli přecenění budoucího cash flow. U technologických akcií mimo NASDAQ 100, kde bují spekulace a ocenění ještě víc, je citlivost dokonce ještě větší. Zadlužení firem v USA stouplo ze 46,2 % HDP v prosinci 2019 na 51,5 % v prosinci loňského roku, čímž výrazně překročilo hladinu před finanční krizí 2008-09. To znamená, že mohou i výrazně menší změny úrokových sazeb způsobit značný finanční tlak na celý privátní sektor americké ekonomiky a na finančních trzích nastane poprask.

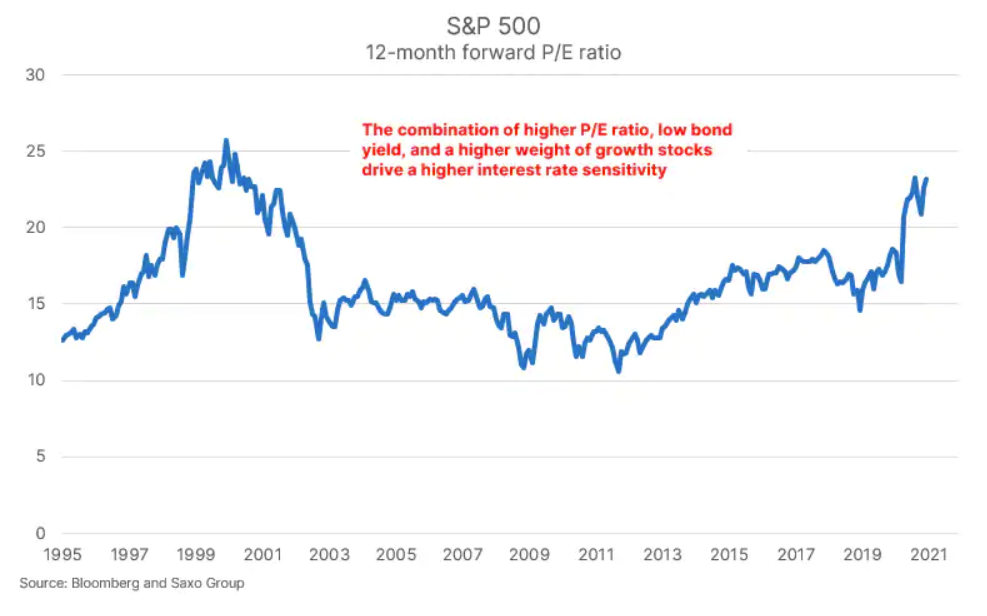

Ocenění. Za posledních deset let bylo přepsáno mnoho konceptů z oblasti makroekonomické politiky, monetární politiky i finančních trhů. Pokud bychom měli formulovat nějaké „základní pravidlo investování“, znělo by asi tak, že čím vyšší je ocenění aktiva v době, kdy do něj investujeme, tím nižší jsou jeho budoucí výnosy. Americké cenné papíry jsou v současnosti oceněny na 23,2násobek očekávaných výnosů za dalších 12 měsíců. Tato hladina se čím dál víc přibližuje nejvyššímu ocenění dot-com firem z prosince 1999. To odpovídalo 25,7násobku očekávaných výnosů za dalších 12 měsíců. Monetární politika tlačí finanční trhy do jedné z největších bublin v historii, a i když si nemůžeme být jisti načasováním, z historie vyplývá, že návratnost bude nízká a nakonec přijde okamžik, kdy spekulativní zpětnovazebné smyčce dojde dech, a investoři přestanou nakupovat. Znalost historie někdejší internetové bubliny a nízká očekávaná návratnost mohou vést k dosažení psychologického bodu zvratu, kdy davy změní názor a vše začne rychle eskalovat.

Sociální nerovnost a ztráta vazby na reálnou ekonomiku. Čtyřicet let upřednostňovali politici a firmy růst HDP a zisky před zdravím obyvatel a stavem životního prostředí. Tato doktrína vedla ke globalizaci, nižším cenám, nižší účasti v odborech a nulovému růstu mezd u dolních 50 % populace. Střední třídu zároveň začaly trápit rostoucí náklady na zdravotní péči. Tyto síly daly vzniknout nejen „Trumpovu hnutí“, ale díky explozivnímu růstu výnosů z globalizace a technologií také úžasnému býčímu trhu v oblasti cenných papírů. Zároveň však neustále rozšiřují propast mezi finančními trhy a normálním světem. Sociální nerovnost je největší od roku 1929 a konec je v nedohlednu. Pokud zejména američtí politici nezmění své priority a nezaměří se na pozvednutí dolních 50 % obyvatel západního světa, lze z historie soudit, že se budou společenské nepokoje dál zhoršovat, dokud nedojde k násilné redistribuci bohatství a příjmů.

Závěrem poznamenejme, že pro obě strany hovoří spousta argumentů. Podle nás nabídne rok 2021 velké příležitosti i vysokou návratnost, ale obchodníci by si měli rozhodně uvědomit, v jaké fázi ekonomického cyklu se právě nacházíme, uvážlivě spravovat svěřené peníze, obchodovat v rozumném objemu a nezapomínat, že návratnost závisí do jisté míry i na štěstí. Přejeme vše nejlepší do roku 2021.

Zdroj: Saxo Bank

Klíčová slova: Intervence | Čína | Peníze | Inflace | Nasdaq | USA | HDP | Monetární politika | Spekulace | Politika | Akciové trhy | Investujeme | Cenné papíry | Sazby | Akcie | Akciový trh | Aktiva | Alokace | Analýza | Bod | Bond | Cash flow | Ekonomika | Fed | Finanční trhy | Fiskální politika | Investování | Klouzavý průměr | Marže | Nabídka | Prémie | Riziko | Russell 2000 | S&P 500 | Úrokové sazby | Saxo Bank | Indexy | Investoři | Pravděpodobnost | Bohatství | Obchodovat | Investovat | Obchodníci | Aktivum | Podpora | Cena | Ekonomický cyklus | Instrumenty | Růst HDP | Trh | Zisky | Put | ROCE | Spojené státy | Zaměstnanost | Zlatý standard | Energie | Znalost | Firmy | Intervence centrálních bank | Propad | S&P | Výnosy | Očekávání | Alokace aktiv | Saxo | Technologické akcie | Zvýšení sazeb | NASDAQ 100 | Vyšší úrokové sazby | Objem | Rostoucí náklady | Dot-com | Ztráta | Návratnost | Prezident | Trhy | Pokles | Situace | Pandemie | Výdaje | Americké ekonomiky | COVID-19 | Třída aktiv | Pandemie COVID-19 | Historie | Růst | Potenciál | Ekonomiky | Úspory | Zadlužení | Levné peníze | Vakcína | Zadlužení firem | Reálná ekonomika | Covid | Internetové bubliny | Ocenění | Američtí politici | SPAC | Politici | Biden | Změny úrokových sazeb | Mutace viru | DOT |

Čtěte více

-

Kam se ztratil německý růst?

Německé ministerstvo hospodářství snížilo v uplynulém týdnu opět odhad růstu největší evropské ekonomiky. Nově předpokládá letos pokles o 0,2 %. Pokud bude mít pravdu, půjde o druhý meziroční pokles HDP v řadě poprvé za posledních dvacet let. Nad mizernou situací Německa si nedávno posteskla i Isabel Schnabel z ECB, když ocenila, jak byla eurozóna v posledních letech odolná vůči vnějším šokům za předpokladu, že si odmyslíme Německo. -

Kam směřuje bitcoin?

Nálada na kryptotrhu je momentálně na dně, což potvrzuje i Crypto Fear and Greed Index, který během necelého týdne klesl z úrovně 55 (neutrální) na 21 (extrémní strach). -

Kam směřuje cena zlata? Nastínili jsme možné scénáře jejího vývoje spojené s chováním nejdůležitějších hráčů světové ekonomiky

Poptávku po zlatu ovlivňují tři druhy poptávky: výrobců šperků (cca 55 %), průmyslu (cca 10 %) a investorů (cca 35 %). Na investiční poptávku má velký vliv chování klíčových hráčů ve světě politiky a byznysu. Ať už hovoříme o největších ekonomikách, jako je USA a Čína a aktuálně o jejich obchodní válce nebo nám bližší Evropské unii a jejich tématech, jak politických (Brexit), tak ekonomických (možná recese německé ekonomiky), hodnota žlutého kovu v době krize roste a v dlouhodobém horizontu je jeho cena stabilní. Respektive vyjádřená v penězích roste úměrně tomu, jak peníze ztrácí svou hodnotu. -

Kam směřuje zlato

Zlato má za sebou od začátku tisíciletí poměrně bouřlivý vývoj. V srpnu letošního roku na sebe opět upozornilo, překonalo hranici 1 500 USD za trojskou unci a je nejdražší za posledních šest let. Pro pochopení současného vývoje jeho ceny je dobré ohlédnout se zpět. Jaké faktory hnaly cenu k rekordu roku 2011? A dá se situace připodobnit té současné? Co táhne zlato vzhůru dnes? -

Kam s ropou? Cena se propadá, prostory docházejí

Ropa se toto pondělí obchoduje zase o něco nížé a novinové titulky jsou plné náhlého, téměř 20% propadu květnového kontraktu, který již brzy vyprší (CLK0). Aktivní obchodníci se již zaměřují na červnový kontrakt (CLM0), který je nyní nejaktivnější, ať už jde o obchodované objemy nebo o počet otevřených pozic. -

Kam teď investuje Warren Buffett? 15 nejvýznamnějších podílů Berkshire Hathaway

Třetí nejbohatší muž planety, Warren E. Buffett, má majetek v hodnotě 59,6 miliardy dolarů (asi 1,16 bilionu korun), a mohl by tak bez problémů splatit více než dvě třetiny státního dluhu České republiky. Bohatší je podle neoficiální statistiky agentury Bloomberg pouze zakladatel Microsoftu Bill Gates s majetkem 72,4 miliardy dolarů a mexický magnát Carlos Slim Helú s majetkem 67,2 miliardy dolarů. -

Kam teď investuje Warren Buffett? 20 nejvýznamnějších podílů Berkshire Hathaway

Warren E. Buffett od začátku roku již zbohatl o 11 miliard dolarů a s aktuálními 58,9 miliardami dolaru (asi 1,19 bilionu korun) by bez problémů splatil více než dvě třetiny státního dluhu České republiky. Bohatší je podle neoficiální statistiky agentury Bloomberg pouze zakladatel Microsoftu Bill Gates s majetkem 76,4 miliardy dolarů, mexický magnát Carlos Slim Helú s majetkem 70,1 miliardy dolarů a španělský zakladatel Inditexu Amancio Ortega, jehož bohatství se odhaduje na 62,7 miliardy dolarů. -

📈 Kam trhy naráží? 🤯 | Trendový výhled

Každý týden realizujeme přehled aktuálního směřování trhu u vybraných instrumentů. -

Kam zamíří ceny ropy po jednání OPEC?

Není vůbec zřejmé, zda při dalším jednání OPEC v Doha, které proběhne 17. dubna, dojde k nějaké dohodě. Výsledek tohoto jednání není tak podstatný, cena za barel ropy se stejně hned nevrátí na dostatečnou úroveň, která by rychle pomohla vyrovnat stav veřejných financí většiny zemí produkujících ropu. A i když cena za barel ropy od poloviny roku 2014 významně poklesla, stále ještě se drží nad dlouhodobým průměrem. -

Kam zamíří CZK?

John Hardy, stratég Forex trhu, Saxo BankVelkým tématem na trhu je otázka kompetitivní deva... -

Kanada: CPI v souladu s očekáváním, USDCAD klesá 🔎

USD/CAD dnes posílil o 0,3 % a podařilo se mu smazat značnou část ztrát po zveřejnění. Současně s údaji o inflaci byl zveřejněn regionální index ekonomické aktivity z oblasti New Yorku, což vedlo k oslabení dolaru. Pár USD/CAD omezoval své počáteční zisky z první části dne. -

Kanada čeká na výsledky voleb. Výhled pro USD/CAD

Minulý týden ponechala Bank of Canada svou úrokovou sazbu podle očekávání beze změny na úrovni 2,75 %. Doprovodné prohlášení bylo neutrálního tónu a zdůrazňovalo přetrvávající nejistotu. Je těžké si udržet důvěru, když americký prezident Donald Trump opět pronáší na adresu Kanady hanlivé poznámky. Naznačil, že by mohly být zvýšeny cla na automobily, přičemž vše podpořil absurdním tvrzením, že Spojené státy údajně dotují Kanadu částkou 200 miliard USD ročně. -

Kanada čelí tlaku kvůli obchodním sporům s USA

Spojené státy oznámily návrh na zavedení 25% cla na kanadský dovoz, což okamžitě zvýšilo napětí mezi oběma zeměmi. Tento krok, který má údajně řešit problémy, jako je nelegální imigrace a ochrana americké ekonomiky, vyvolal v Kanadě ostrou kritiku a obavy z negativních dopadů na klíčové obchodní sektory. -

Kanada je blízko k dosiahnutiu obchodnej dohody s USA

Akciové trhy dnes obchodujú bez výraznejších pohybov. Kanada je blízko k dosiahnutiu obchodnej dohody s USA, čím by došlo k zrušeniu niektorých ciel. Pripomeňme si, že americká administratíva zaviedla 25%-né clá na dovoz ocele a 10%-né clá na dovoz hliníka minulý rok. Kanada ako odpoveď na tieto clá, uvalila clá na poľnohospodárske produkty dovážané z USA. Americký akciový index US500 včera testoval úroveň rezistencie 2890/2900 bodov, no býci nedokázali túto úroveň prekonať a cena sa odrazila späť nadol. Ďalší vývoj bude úzko spätý s vývojom obchodných vzťahov. -

Kanada má velké problémy

Inflace v Kanadě v červenci klesla, ale panují podložené obavy, že by mohla znovu začít růst. Index cen průmyslových výrobků místo očekávaného poklesu vzrostl, stejně jako index cen surovin; maloobchodní tržby zůstávají vytrvale vysoké. Jinými slovy, kromě faktorů, které udržují hrozbu nového růstu inflace kvůli clům a odvetným kanadským tarifům, vstupují do hry ještě další faktory. -

Kanada může v legalizaci marihuany otevřít dveře dalším zemím

Investice zaměřené na marihuanu zaznamenaly od října silný pokles. Některé ETF fondy spadly až o 50 procent. Tento volatilní sektor je proto atraktivní zejména pro dlouhodobé investory. -

Kanaďané bojují za vznik největšího zlatého dolu Evropy. Třetí svět je snažší, než EU?

Těžební společnosti jsou zvyklé dohodnout se kvůli globálnímu rozložení přírodních zdrojů s nejtěžšími politickými režimy světa. Evropská unie je někdy těžší, jak dokazuje již druhou dekádu se vlekoucí projekt vzniku největšího zlatého dolu Evropy. -

Kanaďané jsou ke své ekonomice pesimističtější

Kanadská centrální banka (BoC) dnes prozradila, jak vidí domácí ekonomiku v roce 2013. Její ekonomický výhled se během posledního kvartálu 2012 mírně zhoršil. Může za to slabá poptávka po exportu, silná kanadská měna a trh s bydlením, který stagnuje. Ekonomové očekávají od Kanady v roce 2013 ekonomický růst ve výši 1,8 procenta, což je oproti předchozím 2 procentům mírné zhoršený. Růst ekonomiky (HDP) by měl v průběhu roku postupně akcelerovat a v posledním kvartále letošního roku dosáhnout výše až 2,6 procenta. -

Kanada nerostla v posledních 3 letech rychleji, pár USDCAD se propadnul na 5 měsíční minima

Kanadský dolar dnes pozitivně reagoval na lepší ekonomické statistiky země. Hrubý domácí produkt vzrostl dle nejnovějš... -

Kanada špatně pochopila Trumpův jazyk? Úroveň podpory testů USDCAD

Směnný kurz USDCAD se vzdává některých svých ranních zisků a testuje 30ti dobový exponenciální klouzavý průměr (EMA30, světle fialový) po prohlášení ředitele Národní ekonomické rady (NEC) v rámci výkonné kanceláře prezidenta ve Spojených státech.

Forex - doporučené články:

Co je FOREX?

Základní informace o finančním trhu FOREX. Forex je obchodování s cizími měnami (forex trading) a je zároveň největším a také nejlikvidnějším finančním trhem na světě.

Forex pro začátečníky

Forex je celosvětová burzovní síť, v jejímž rámci se obchoduje se všemi světovými měnami, včetně české koruny. Na forexu obchodují banky, fondy, pojišťovny, brokeři a podobné instituce, ale také jednotlivci, je otevřený všem.

1. část - Co to vlastně forex je?

FOREX = International Interbank FOReign EXchange. Mezinárodní devizový trh - jednoduše obchodování s cizími měnami - obchodování se směnnými kurzy.

VIP zóna - Forex Asistent

Nabízíme vám jedinečnou příležitost stát se součástí týmu elitních obchodníků FXstreet.cz. Ve spolupráci s předními úspěšnými obchodníky jsme pro vás připravili unikátní VIP skupinu (speciální uzavřená sekce na webu), až doposud využívanou pouze několika profesionálními tradery, a k tomu i exkluzivní VIP indikátory, doposud úspěšně používané pouze k soukromým účelům. Nyní se vám otevírá možnost stát se součástí této VIP skupiny, díky které získáte jedinečné know-how pro obchodování na forexu, výjimečné VIP indikátory, a tím také náskok před drtivou většinou ostatních účastníků trhu.

Forex brokeři - jak správně vybrat

V podstatě každého, kdo by chtěl obchodovat forex, čeká jednou rozhodování o tom, s jakým brokerem (přeloženo jako makléř/broker nebo zprostředkovatel) by chtěl mít co do činění a svěřil mu své finance určené k obchodování. Velmi rád bych vám přiblížil problematiku výběru brokera, rozdíl mezi jednotlivými typy brokerů a v neposlední řadě uvedu několik příkladů nejznámějších z nich.

Forex robot (AOS): Automatický obchodní systém

Snem některých obchodníků je obchodovat bez nutnosti jakéhokoliv zásahu do obchodu. Je to pouhá fikce nebo reálná záležitost? Kolik z nás věří, že "roboti" mohou profitabilně obchodovat? Na jakých principech fungují?

Forex volatilita

Forex volatilita, co je volatilita? Velmi užitečným nástrojem je ukazatel volatility na forexu. Grafy v této sekci ukazují volatilitu vybraného měnových párů v průběhu aktuální obchodní seance.

Forex zůstává největším trhem na světě

V dnešním článku se podíváme na nejnovější statistiky globálního obchodování na forexu. Banka pro mezinárodní vyrovnání plateb (BIS) totiž před pár týdny zveřejnila svůj pravidelný tříletý přehled, ve kterém detailně analyzuje vývoj na měnovém trhu. BIS je označována jako "centrální banka centrálních bank". Je nejstarší mezinárodní finanční organizací a hraje klíčovou roli při spolupráci centrálních bank a dalších institucí z finančního sektoru. Dnešní vzdělávací článek sice nebude zcela zaměřen na praktické informace z pohledu běžného tradera, ale i přesto přinese zajímavé a důležité poznatky.

Nejnovější články:

Vzdělávací články

Akciové indexy: Skutečná diverzifikace, nebo jen iluze? (20. díl)

Risk of Ruin v prop tradingu: Kolik ztrát přežije prop účet?

Začalo to schůzkou tří kupců a zpackanou plavbou. Poznejte příběh nejstarší burzy světa

Y3S: krypto-natívna prop firma, ktorá stavila na jednoduchosť, férové pravidlá a lokálne zázemie

V tomto státě platí měnou pojmenovanou po ptákovi. A můžou za to Mayové

Více flexibility pro vaše investice s 24/5 obchodováním na eToro

Volatilita v hlavní roli: Nejlepší obchody traderů Fintokei na zlatě a USD/JPY

Kakao znovu láká tradery. Přijde další růst ceny?

Australské akciové indexy: Těžaři, banky a štědré dividendy (19. díl)

Čím se platí pod Everestem? Nepál uskočil kolonistům a má vlastní rupii

Akciové indexy: Skutečná diverzifikace, nebo jen iluze? (20. díl)

Risk of Ruin v prop tradingu: Kolik ztrát přežije prop účet?

Začalo to schůzkou tří kupců a zpackanou plavbou. Poznejte příběh nejstarší burzy světa

Y3S: krypto-natívna prop firma, ktorá stavila na jednoduchosť, férové pravidlá a lokálne zázemie

V tomto státě platí měnou pojmenovanou po ptákovi. A můžou za to Mayové

Více flexibility pro vaše investice s 24/5 obchodováním na eToro

Volatilita v hlavní roli: Nejlepší obchody traderů Fintokei na zlatě a USD/JPY

Kakao znovu láká tradery. Přijde další růst ceny?

Australské akciové indexy: Těžaři, banky a štědré dividendy (19. díl)

Čím se platí pod Everestem? Nepál uskočil kolonistům a má vlastní rupii

Denní kalendář událostí

Guvernér BoE Andrew Bailey

V Británii index PMI za služby

V eurozóně index PMI za služby

Prezidentka ECB Christine Lagarde

V USA státní svátek

V USA žádosti o podporu v nezaměstnanosti

V USA průměrný hodinový výdělek

V USA míra nezaměstnanosti

V USA NFP report zaměstnanosti

Ve Švýcarsku index CPI

Guvernér BoE Andrew Bailey

V Británii index PMI za služby

V eurozóně index PMI za služby

Prezidentka ECB Christine Lagarde

V USA státní svátek

V USA žádosti o podporu v nezaměstnanosti

V USA průměrný hodinový výdělek

V USA míra nezaměstnanosti

V USA NFP report zaměstnanosti

Ve Švýcarsku index CPI

Tradingové analýzy a zprávy

Evropské akcie za sebou mají největší čtvrtletní nárůst za více než pět let

Komodity: Ceny ropy směřují k největšímu měsíčnímu poklesu od počátků globální pandemie

Forex: Dolar posiluje, stlačil japonský jen na 40leté minimum, pod tlakem je i euro

Akcie na pražské burze v 1. pololetí klesly, index PX ztratil 4,4 procenta

Pražská burza po pondělním růstu dnes oslabila

Forex: Kurz koruny se dnes vůči euru i dolaru změnil jen minimálně

Forex sentiment 30.6.2026

Swingové obchodování bitcoinu 30.6.2026

Swingové obchodování Nasdaqu 30.6.2026

Průzkum: Mezi Rusy zavládl největší ekonomický pesimismus za 20 let

Evropské akcie za sebou mají největší čtvrtletní nárůst za více než pět let

Komodity: Ceny ropy směřují k největšímu měsíčnímu poklesu od počátků globální pandemie

Forex: Dolar posiluje, stlačil japonský jen na 40leté minimum, pod tlakem je i euro

Akcie na pražské burze v 1. pololetí klesly, index PX ztratil 4,4 procenta

Pražská burza po pondělním růstu dnes oslabila

Forex: Kurz koruny se dnes vůči euru i dolaru změnil jen minimálně

Forex sentiment 30.6.2026

Swingové obchodování bitcoinu 30.6.2026

Swingové obchodování Nasdaqu 30.6.2026

Průzkum: Mezi Rusy zavládl největší ekonomický pesimismus za 20 let

Blogy uživatelů

Mýtus o vysokém RRR

Může SpaceX koupit Teslu? Elon Musk a plány na mega-spojení firem

INVESTIČNÍ GLOSA: Sůl už je zase vzácná jako zlato. Alespoň to tvrdí Morgan Stanley

Zlato, Bitcoin a Big Tech pod tlakom!

EUR/USD na denním grafu: Medvědi převzali kontrolu, rozhodující bude reakce na D1-Key level

Free Trial Prop Firm Account: Otestujte si prostředí dříve, než si koupíte challenge

Rotace kapitálu na indexu S&P 500

Guvernér Warsh má přinést redukci bilance banky

Nedělní příprava: Fundament + vybrané měnové páry

Zlato čekají těžké časy

Mýtus o vysokém RRR

Může SpaceX koupit Teslu? Elon Musk a plány na mega-spojení firem

INVESTIČNÍ GLOSA: Sůl už je zase vzácná jako zlato. Alespoň to tvrdí Morgan Stanley

Zlato, Bitcoin a Big Tech pod tlakom!

EUR/USD na denním grafu: Medvědi převzali kontrolu, rozhodující bude reakce na D1-Key level

Free Trial Prop Firm Account: Otestujte si prostředí dříve, než si koupíte challenge

Rotace kapitálu na indexu S&P 500

Guvernér Warsh má přinést redukci bilance banky

Nedělní příprava: Fundament + vybrané měnové páry

Zlato čekají těžké časy

Forexové online zpravodajství

Denní shrnutí – Konec růstu cen ropy a skvělé čtvrtletí pro Wall Street (30.06.2026)

📋 Komoditní shrnutí za pololetí a čtvrtletí: Hlavní poražení a vítězové

⬆️US100 na konci 2. čtvrtletí roste o 1,6 %

Čipy opět táhnou indexy vzhůru

🚨 Nové komodity v XTB: Zaměření na Evropu a softs (TTF plyn, káva Robusta a kakao v librách, bílý cukr a pomerančový džus)

Frankfurt uzavřel první polovinu roku v zelených číslech

US OPEN: Nasdaq uzavírá nejlepší čtvrtletí za poslední roky

Pražská burza na záporné nule

USA: Spotřebitelská důvěra podle Conference Board v červnu na 91,2 b. při očekávání 94,4 b.

USA: Nové pracovní pozice JOLTs v květnu na 7 594 tis.

Denní shrnutí – Konec růstu cen ropy a skvělé čtvrtletí pro Wall Street (30.06.2026)

📋 Komoditní shrnutí za pololetí a čtvrtletí: Hlavní poražení a vítězové

⬆️US100 na konci 2. čtvrtletí roste o 1,6 %

Čipy opět táhnou indexy vzhůru

🚨 Nové komodity v XTB: Zaměření na Evropu a softs (TTF plyn, káva Robusta a kakao v librách, bílý cukr a pomerančový džus)

Frankfurt uzavřel první polovinu roku v zelených číslech

US OPEN: Nasdaq uzavírá nejlepší čtvrtletí za poslední roky

Pražská burza na záporné nule

USA: Spotřebitelská důvěra podle Conference Board v červnu na 91,2 b. při očekávání 94,4 b.

USA: Nové pracovní pozice JOLTs v květnu na 7 594 tis.

Odborné kurzy a semináře

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Online přenos nebo osobní účast)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Záznam semináře)

Praktický workshop technické analýzy + profi obchodní systémy (Online - živý přenos)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Online přenos nebo osobní účast)

Nový seminář: Psychologie tradingu a profesionální Money-Management (Záznam semináře)

Ziskové obchodování akcií - praktický seminář (Záznam semináře)

Nový seminář: Psychologie tradingu a profesionální Money-Management

Ziskové obchodování akcií - praktický seminář

Praktický workshop technické analýzy + profi obchodní systémy (Záznam semináře)

Ziskové obchodování akcií - praktický seminář (Online přenos nebo osobní účast)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Online přenos nebo osobní účast)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Záznam semináře)

Praktický workshop technické analýzy + profi obchodní systémy (Online - živý přenos)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Online přenos nebo osobní účast)

Nový seminář: Psychologie tradingu a profesionální Money-Management (Záznam semináře)

Ziskové obchodování akcií - praktický seminář (Záznam semináře)

Nový seminář: Psychologie tradingu a profesionální Money-Management

Ziskové obchodování akcií - praktický seminář

Praktický workshop technické analýzy + profi obchodní systémy (Záznam semináře)

Ziskové obchodování akcií - praktický seminář (Online přenos nebo osobní účast)

Naposledy čtené:

Forexové online zpravodajství

Technická analýza páru EUR/USD na 25.–30. července 2022

Pražská burza uvede 22. května 33 zahraničních akciových titulů

🕤Předsedkyně ECB, tisková konference Christine Lagarde začíná

USD/JPY

AUD/USD v neutrální zóně

Korekce opět nedorazila, průmysl v Číně stále nad 9 % a AUD prohloubil minima

GBP/USD: obchodní plán na americkou seanci 16. února (analýza dopoledních obchodů)

Forex: Zvyšování úrokových sazeb ČNB ještě neskončilo

Denní shrnutí: Trhy zůstávají opatrné před zveřejněním amerického CPI 🔨

Akcie zahajují týden opatrně, BTC volume na CBOE se přehouplo přes 50 mil. USD

Technická analýza páru EUR/USD na 25.–30. července 2022

Pražská burza uvede 22. května 33 zahraničních akciových titulů

🕤Předsedkyně ECB, tisková konference Christine Lagarde začíná

USD/JPY

AUD/USD v neutrální zóně

Korekce opět nedorazila, průmysl v Číně stále nad 9 % a AUD prohloubil minima

GBP/USD: obchodní plán na americkou seanci 16. února (analýza dopoledních obchodů)

Forex: Zvyšování úrokových sazeb ČNB ještě neskončilo

Denní shrnutí: Trhy zůstávají opatrné před zveřejněním amerického CPI 🔨

Akcie zahajují týden opatrně, BTC volume na CBOE se přehouplo přes 50 mil. USD

Blogy uživatelů

Rotace kapitálu na indexu S&P 500

Multitimeframe analýza: 7.10.2021 AUD/NZD

Dokážou evropské volby rozhýbat trhy?

Japonský index Nikkei 225: Co byste měli vědět

Měnový pár GBP/NZD: Analýzy více časových rámců (W1 až H1)

Dlhodobý výhľad na rok 2019 (diel 2.)

Významné historické události hýbající burzou v týdnu 30. března až 5. dubna

Dlhodobý výhľad na komoditné meny na rok 2020

Inštitúcie vstupujú do Bitcoinu

Elliottova vlnová teorie pro měnové páry AUD/CAD, USD/NOK a EUR/JPY

Rotace kapitálu na indexu S&P 500

Multitimeframe analýza: 7.10.2021 AUD/NZD

Dokážou evropské volby rozhýbat trhy?

Japonský index Nikkei 225: Co byste měli vědět

Měnový pár GBP/NZD: Analýzy více časových rámců (W1 až H1)

Dlhodobý výhľad na rok 2019 (diel 2.)

Významné historické události hýbající burzou v týdnu 30. března až 5. dubna

Dlhodobý výhľad na komoditné meny na rok 2020

Inštitúcie vstupujú do Bitcoinu

Elliottova vlnová teorie pro měnové páry AUD/CAD, USD/NOK a EUR/JPY

Vzdělávací články

Dividendy: Vysoké dividendy díky investování do REIT (9. díl)

VIP zóna - půl roku po spuštění

Bojíte se skrytě úspěchu v tradingu?

Ziskový obchodní systém - Sonic R

Smart Money Trading: Denní cyklus - London blow-up (22. díl)

Forex: Výhled na rok 2025 - jaké budou nejlepší obchody na měnových trzích?

Jáchymovský tolar inspiroval i balkánského lva. Jaká je historie bulharské měny?

Jak obchodovat „Price Action“ (3. díl)

Jak obchodovat „Price Action“ (8. díl)

Jak poznat problémového brokera?

Dividendy: Vysoké dividendy díky investování do REIT (9. díl)

VIP zóna - půl roku po spuštění

Bojíte se skrytě úspěchu v tradingu?

Ziskový obchodní systém - Sonic R

Smart Money Trading: Denní cyklus - London blow-up (22. díl)

Forex: Výhled na rok 2025 - jaké budou nejlepší obchody na měnových trzích?

Jáchymovský tolar inspiroval i balkánského lva. Jaká je historie bulharské měny?

Jak obchodovat „Price Action“ (3. díl)

Jak obchodovat „Price Action“ (8. díl)

Jak poznat problémového brokera?

Tradingové analýzy a zprávy

Forex: Vítězové a poražení 19.10.2020

Index DAX - Intradenní výhled 18.5.2021

EUR/USD - Intradenní výhled 17.8.2022

Komodity: Ropa zlevňuje po nečekaném nárůstu amerických zásob

Technická analýza USD/CAD a NZD/USD

Korekce na USD/JPY může pokračovat

Rubl se po rozhodnutí OPEC opět propadl

S&P 500 - Intradenní výhled 11.2.2021

Reuters: Německá vláda zlepšila odhad letošního růstu domácí ekonomiky

Forex: Odrazí se GBP/NZD od již dříve prolomené rezistence klesajícího trojúhelníku

Forex: Vítězové a poražení 19.10.2020

Index DAX - Intradenní výhled 18.5.2021

EUR/USD - Intradenní výhled 17.8.2022

Komodity: Ropa zlevňuje po nečekaném nárůstu amerických zásob

Technická analýza USD/CAD a NZD/USD

Korekce na USD/JPY může pokračovat

Rubl se po rozhodnutí OPEC opět propadl

S&P 500 - Intradenní výhled 11.2.2021

Reuters: Německá vláda zlepšila odhad letošního růstu domácí ekonomiky

Forex: Odrazí se GBP/NZD od již dříve prolomené rezistence klesajícího trojúhelníku

reklama