Pro srovnání polský PMI dosahuje 47,4 bodu a maďarský dokonce 52,8 bodu.

Vývoj indexu PMI v průmyslu v Česku:

Argumenty pro prudký pokles sazeb ČNB a následné oslabení koruny se kupí. Kromě zmíněného slabého průmyslu, kde začíná poptávka chládnout i v automotive, trpí stavebnictví, zlevňují energie i pohonné hmoty. Oživení maloobchodu i služeb nebude zřejmě nijak oslnivé. Očekávaný reálný růst průměrné hrubé mzdy totiž bude brzdit omezení zaměstnaneckých benefitů a vyšší daňová zátěž při stagnaci základních slev na dani a zavedení nemocenského pojištění 0,6 %. Domácnostem tak i přes hezká statistická mzdová čísla zůstane v peněženkách méně peněz a žádné nové poptávkové tlaky zřejmě nepřijdou.

ČNB tak má prostor k výraznému snížení úrokových sazeb do pásma 4,00 – 4,50 % a dostat se do blízkosti úrokových sazeb eurozóny. Za takových podmínek se tradeři budou koruny zbavovat a měnový pár EUR/CZK by se měl dostat nad 25,50. Koruna i po loňském oslabení stále zůstává relativně drahá, což podtrhuje i její dopad na exportéry a vývoj ekonomiky jako celku.

Vývoj měnového páru EUR/CZK (denní graf – D1):

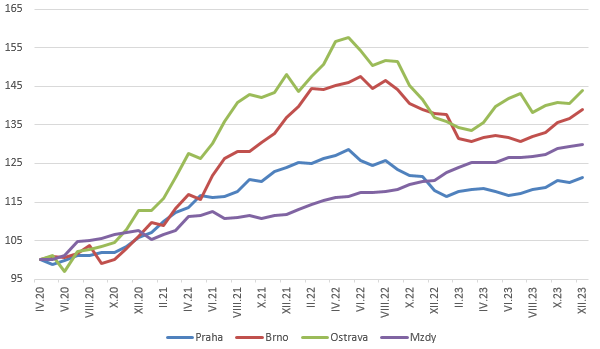

Naopak po dvou letech by mělo dojít k oživení realitního trhu. Odsunutou poptávku po vlastním bydlení i investicích pomohou zažehnout právě zmíněné nižší úroky v kombinaci se zrušením omezení DSCR a DTI při žádosti o hypotéku. Růst nájemného i nominálních mezd a nižší DPH na novostavby povzbudí transakce, které se při hypotékách začínající čtyřkou budou dát ufinancovat. Movitější investory zase vrátí na nemovitostní trh klesající zhodnocení na spořících účtech. Po poklesu reálných cen bytů o 20-35 % by měly ceny bydlení v tomto roce znovu mírně reálně růst. Po očištění o růst mezd se ceny bytů vrátily k hodnotám z roku 2020, v Praze dokonce pod ni.

Porovnání vývoje cen bytů v největších městech a nominálních mezd (indexováno k v 4/2020):

Tomáš Raputa

Analytický tým FXstreet.cz

Zdroje: tradingeconomics.com, MT4, realitymix.cz, ČSÚ