Za jeden americký dolar už si pořídíte 162,26 jenu. Pro japonskou měnu jde o nejslabší kurz od osmdesátých let minulého století.

Jen a dolar totiž mají mimořádně komplikovaný vztah. V zásadě platí, že pokud dolar roste, jen padá. A naopak. Japonsko je pro USA největším zahraničním věřitelem. Vláda, penzijní fondy a investoři tam v součtu drží v dluhopisech přes 1,2 bilionu dolarů.

Po vypuknutí celní války Donalda Trumpa loni dolar padal, jenže letos i přes řadu výkyvů souvisle posiluje, což vytváří další tlak na jen. Zásadní roli v tom hraje rozhodnutí americké centrální banky.

Nový správce Fedu Kevin Warsh sice v červnu ještě nechal sazby na místě (v pásmu 3,5 % až 3,75 %), naznačil ale, že centrální banka ještě letos sazby zvýší. Pro tento argument hraje strach z inflace, kterou ještě se zpožděním roztočí krize na Blízkém východě.

Japonská centrální banka v červnu zvedla úrokovou sazbu na jedno procento, což je nejvyšší úroveň od devadesátých let. Ani to ale prozatím pád jenu nezastavilo. Mezi sazbami japonské a americké banky dál zeje mezera, tento rozdíl přelévá kapitál z Japonska do USA. Investoři si rádi půjčují levný jen a přesouvají ho do amerických akcií.

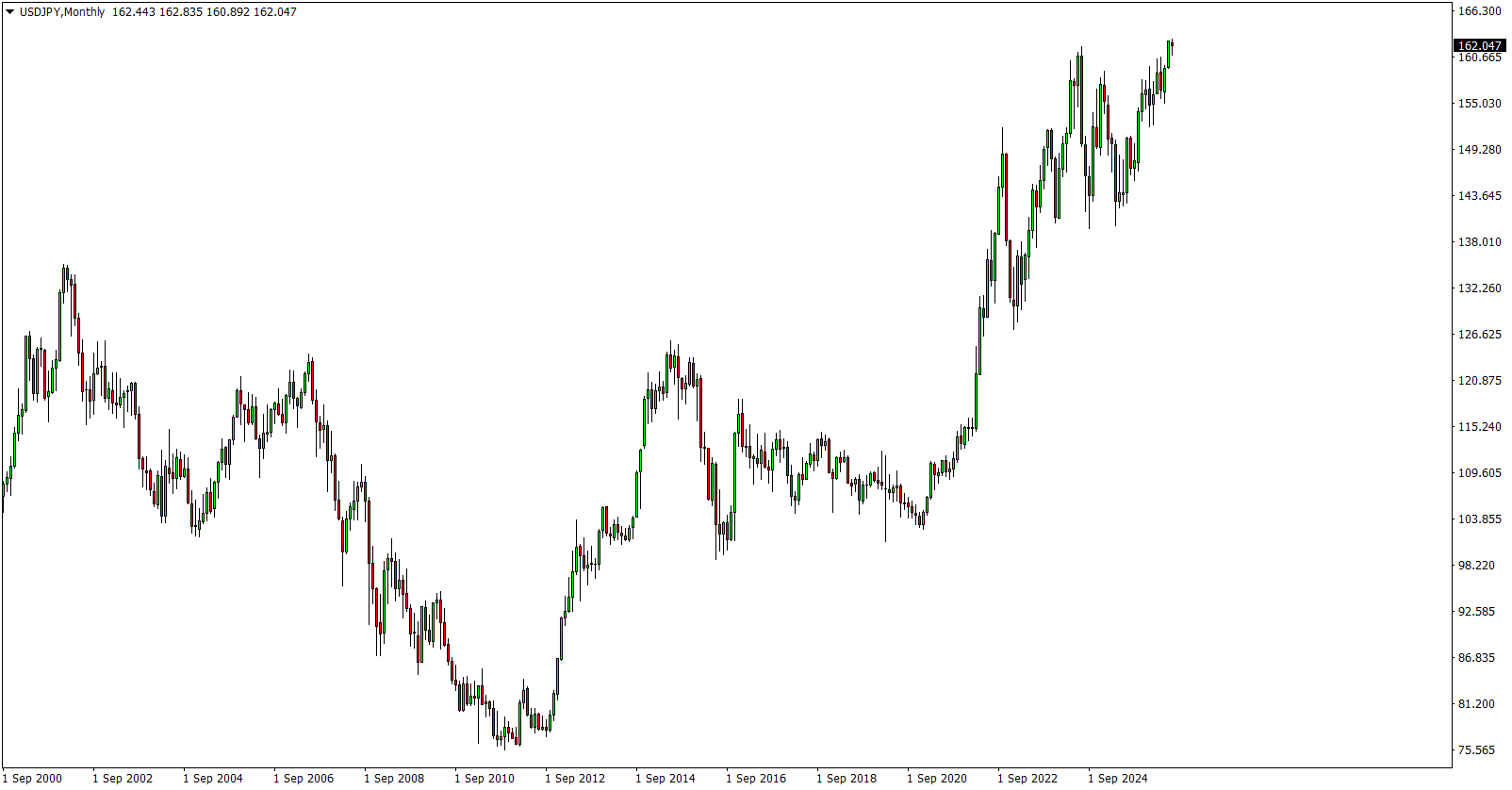

Vývoj měnového páru USD/JPY (měsíční graf - MN):

Slabý jen není problém jen pro investory, ale pro celou japonskou ekonomiku, protože prodražuje import zahraničního zboží, mimo jiné potravin a energií.

Příliš manévrovacího prostoru teď v Japonsku nemají. Centrální banka může posílit jen tím, že začne prodávat dolar a další americká aktiva. K takovým miliardovým intervencím už letos došlo. Takový krok by mohl vést k posílení výnosu na amerických dluhopisech.

Jenže americký dluhopisový trh je gigantický, proto se neočekává, že by ani větší intervence s kurzy obou měn kdovíjak zamávala.

Filip Kalčák