- Nike vykázala za čtvrté čtvrtletí fiskálního roku 2026 tržby ve výši 11 miliard USD, což představuje meziroční pokles o 1 % na vykázané bázi a o 4 % na měnově neutrální bázi.

- Zatímco zředěný zisk na akcii ve výši 0,72 USD se zdál meziročně výrazně silnější, byl silně zkreslen jednorázovým prospěchem ve výši 0,52 USD na akcii z očekávaného vymáhání cel.

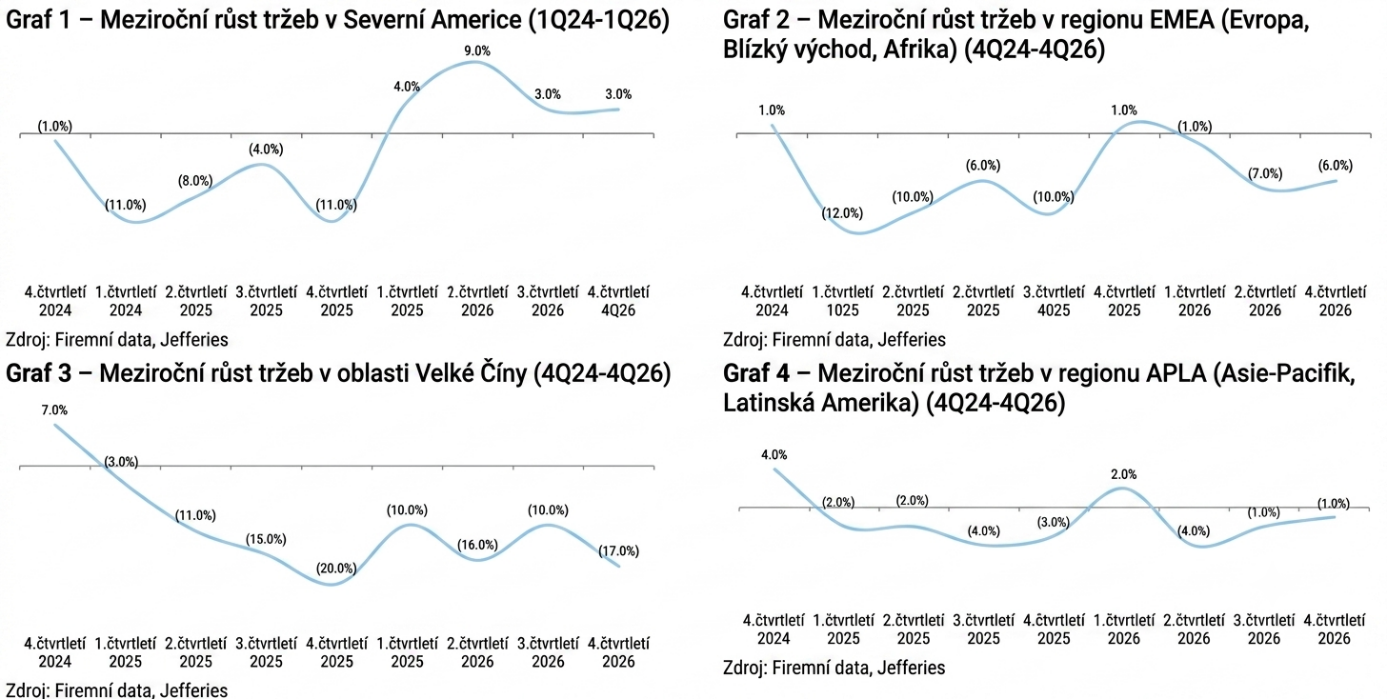

- Společnost nadále čelí výzvám na klíčových trzích, zejména v Číně, kde prodeje klesly o 17 %, a v Severní Americe, kde prodeje spíše stagnují.

Nike se potýká s problémy v oblasti realizace pod vedením generálního ředitele Elliotta Hilla, který nedávno nahradil finančního ředitele společnosti ve snaze zlepšit výkonnost. Měnící se preference v oblasti tenisek, opatrní spotřebitelé a draví konkurenti jako On Holdings (ONON) nadále společnost brzdí a zpožďují jakékoli známky obratu.

Globální boj a propad v Číně

Nike se potýká s problémy po celém světě, což dobře zachycují výše uvedené grafy od Jefferies. Zejména znepokojující jsou trvalé propady prodejů na klíčovém trhu v Číně. Mezitím prodeje v Severní Americe spíše stagnují.

Pokles Nike. Zdroj: x.com/BrianSozzi

Pokles Nike. Zdroj: x.com/BrianSozzi

I když Nike dosáhla lepších než očekávaných výsledků za čtvrté čtvrtletí fiskálního roku 2026, investoři se zaměřili především na to, co vedení řeklo o budoucnosti. Vedoucí pracovníci uznali, že obrat společnosti trvá déle, než se očekávalo, spotřebitelská poptávka zůstává pod tlakem a trvající slabost v Číně nadále tíží výkonnost. V důsledku toho akcie Nike v obchodování po uzavření trhu po zveřejnění zisků klesly o téměř 3 %.

Strategie a tržní konkurence v Číně

Vedení přiznalo, že obrat Nike zůstává nerovnoměrný a bude vyžadovat podstatně více času, než se projeví smysluplná zlepšení. Hill také oznámil, že Nike plánuje uvést na trh více než tucet nových modelů obuvi, přičemž zdůraznil, že tyto novinky budou vyžadovat čas, než generují udržitelný růst tržeb.

Širší Čína je i nadále největší oblastí zájmu společnosti. Prodeje v regionu klesly o 17 % ve srovnání s přibližně 10 % poklesem v předchozím čtvrtletí, což z něj činí jeden z nejslabších trhů Nike. Čínské značky sportovního oblečení jako Anta Sports a Li Ning nadále získávají podíl na trhu tím, že využívají rostoucí preference spotřebitelů pro domácí značky a zároveň efektivněji reagují na místní trendy.

Spotřebitelský tlak a náznaky zlepšení v Severní Americe

Vedení se domnívá, že spotřebitelé po celém světě zůstávají pod tlakem zvýšených životních nákladů, přičemž sportovní oblečení a atletická obuv patří mezi kategorie, které zaznamenávají největší zpomalení.

Navzdory opatrnému výhledu vedení zdůraznilo několik povzbudivých událostí. Největší zlepšení je v současné době patrné v Severní Americe. Tržby v regionu vzrostly přibližně o 3 %, podpořeny obnoveným zaměřením Nike na obnovu velkoobchodních partnerství. Nike navíc očekává, že hrubá marže se během prvního čtvrtletí fiskálního roku 2027 změní mírně pozitivně.

Budoucí vyhlídky v přechodné fázi

Nike vykázala jednorázový prospěch ve výši 0,52 USD na akcii z očekávaného vymáhání cel, což silně zkreslilo zředěný zisk na akcii. To naznačuje, že základní provozní zlepšení je skromnější, než původně naznačovaly hlavní údaje o ziscích.

V době psaní tohoto článku se akcie Nike obchodují za cenu 43,06 USD. Tato cenová úroveň představuje pro investory velmi bolestivou realitu. Znamená to, že hodnota akcií se aktuálně nachází na nejnižší úrovni za posledních 12 let.

Dlouhodobá a hluboká korekce trvá již od října roku 2021. Tehdy akcie dosáhly svého historického maxima na hodnotě 179,10 USD. Od tohoto vrcholu se tržní kapitalizace společnosti drasticky propadla.

Během příštích několika čtvrtletí se investoři pravděpodobně zaměří na několik klíčových událostí:

- stabilizace prodejů v Číně,

- tempo obnovy velkoobchodních partnerství,

- úspěch nadcházejících produktových novinek a

- dopad cel a dovozních nákladů na marže.

Na základě výše uvedeného fundamentu a technické analýzy bych doporučil otevírat short pozici s cenovým cílem 35 USD. Důvodem je přetrvávající slabost na klíčových trzích (Čína, Severní Amerika) a očekávané headwindy (vyšší cla, геоpolitická neistota, opatrné výdaje spotřebitelů). Přestože Nike zůstává profitabilní společností, její fundamenty se zhoršují a ocenění není příliš atraktivní.

Shrnutí

Nike vykázala za 4Q26 tržby 11 mld. USD (meziroční pokles 1 %) a zisk na akcii 0,72 USD. Nadále čelí výzvám na klíčových trzích (Čína pokles 17 %), měnícím se preferencím a konkurenci. Vedení přiznalo, že obrat trvá déle, ale vidí povzbudivý vývoj (Severní Amerika růst 3 %). Budoucnost závisí na stabilizaci v Číně, úspěchu nových produktů a dopadu cel. Nike je v přechodné fázi s rizikem dalšího poklesu.

Marek Jendrál