Ticker Tape by TradingView

reklama

reklama

reklama

reklama

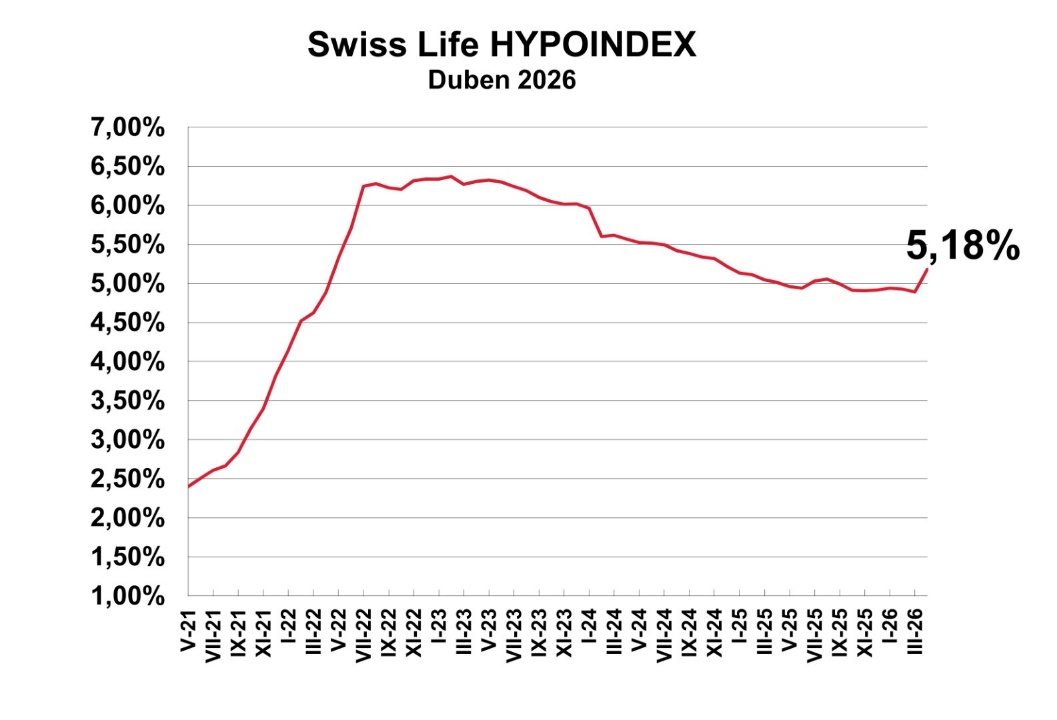

Swiss Life Hypoindex duben 2026: Hypotéky zdražily nejvíce od léta 2022. Reagují na napětí ve světě

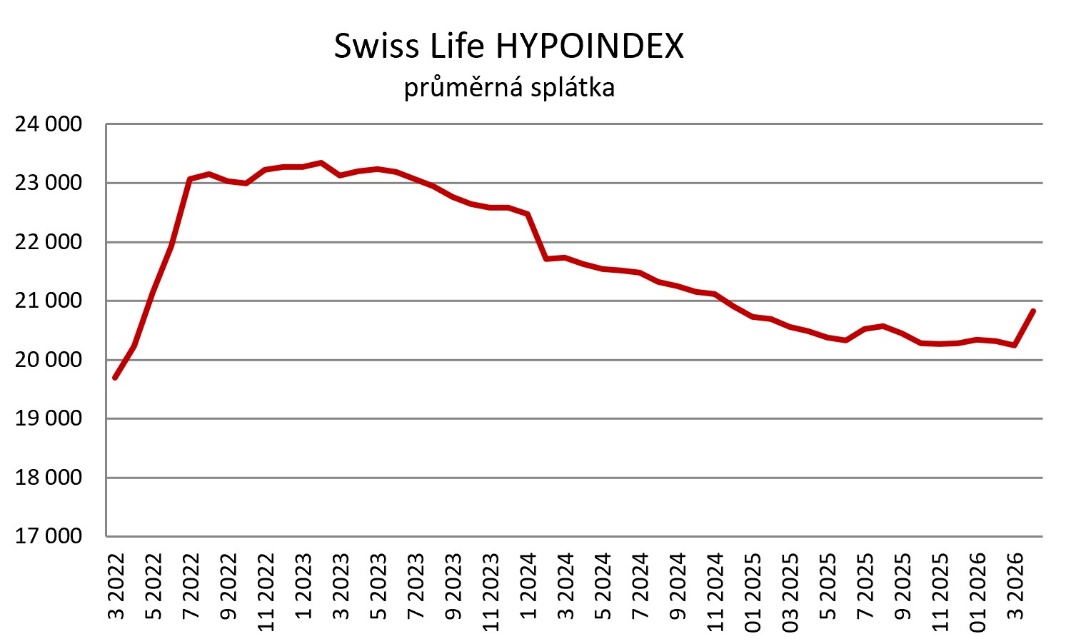

Měsíční splátka hypotéky na 3,5 mil. Kč sjednané do 80 % ceny nemovitosti se splatností 25 let při průměrné nabídkové sazbě 5,18 % p. a. činila v dubnu 20 832 korun.

Hypoteční trh rychle zareagoval na ekonomické dopady konfliktu na Blízkém východě a hypoteční sazby prudce vzrostly. Ještě v březnu 2026 dosahovala průměrná nabídková sazba 4,89 %, což dávalo naději na pozvolné zlevňování hypoték. Válka s Íránem a omezení dopravy v Hormuzském průlivu však situaci výrazně změnily. V dubnu vzrostla průměrná sazba na 5,18 %, což představuje meziměsíční nárůst o 0,29procentního bodu. Jde o nejvýraznější změnu za poslední období.

„Český hypoteční trh zažil v dubnu nejvýraznější růst úrokových sazeb od léta 2022. Podle Swiss Life Hypoindexu se průměrná nabídková sazba během jediného měsíce zvýšila o 29 bazických bodů a index se po delší době opět dostal nad hranici pěti procent. Aktuálně činí 5,18 %, což je nejvyšší hodnota od prosince 2024,“ Jiří Sýkora, hypoteční analytik společnosti Swiss Life Select.

Splátky rostou o stovky korun

Růst sazeb se okamžitě promítá do měsíčních splátek nových úvěrů, které se zvyšují o stovky korun. Pro domácnosti plánující pořízení bydlení to znamená další zhoršení dostupnosti hypotečního financování.

Nejvýraznější zdražení zasáhlo úvěry s tříletou a pětiletou fixací. U hypoték s LTV do 80 % vzrostly sazby u tříleté fixace o 38 bazických bodů a u pětileté fixace o 35 bazických bodů. Právě tyto fixace patří dlouhodobě k nejžádanějším, což dopad růstu dále zesiluje.

Dubnový vývoj může signalizovat změnu trendu. Po období relativní stability se banky vracejí k opatrnějšímu přístupu a do cen hypoték promítají vyšší náklady na financování i zvýšenou nejistotu na finančních trzích. Další vývoj bude záviset především na měnové politice a makroekonomických datech v následujících měsících.

„Úrokové sazby hypoték v Česku dnes neurčuje pouze Česká národní banka nebo domácí ekonomika. Stále větší vliv na ně mají i globální geopolitické faktory. Konflikt na Blízkém východě zvyšuje nervozitu na finančních trzích a investoři v takovém prostředí zohledňují riziko vyšší inflace. To se následně promítá i do úrokových sazeb. Rostou ceny energií, zejména ropy, a banky na to reagují zdražováním hypotečních úvěrů, protože se jim zvyšují náklady na financování,“ komentuje Tom Kadeřábek, vedoucí produktového oddělení Swiss Life Select.

Swiss Life Hypoindex duben 2026

Zdroj: Swiss Life Hypoindex

Co stojí za růstem sazeb

Důvodů, proč se hypoteční sazby opět vydaly směrem vzhůru, je několik. Klíčovou roli hraje vývoj na finančních trzích, zejména růst úrokových swapů na mezibankovním trhu. Právě tyto sazby představují pro banky cenu peněz na delší období a přímo ovlivňují, za kolik jsou schopny fixovat hypoteční úvěry. V posledních týdnech dochází k jejich růstu, který se s určitým zpožděním promítá i do nabídkových sazeb hypoték.

„Tento vývoj často předbíhá samotné kroky České národní banky. Zatímco základní sazby mohou stagnovat nebo dokonce klesat, tržní očekávání budoucí inflace a celkového ekonomického vývoje tlačí dlouhodobé sazby směrem nahoru. Banky tak nereagují pouze na aktuální nastavení měnové politiky, ale především na očekávání finančních trhů. Pokud se objeví signály, že inflace neklesá dostatečně rychle nebo že by mohlo dojít k opětovnému zpřísnění měnové politiky, projeví se to právě růstem swapových sazeb a následně i hypotečních úroků,“ uvedl Jiří Sýkora, hypoteční analytik společnosti Swiss Life Select.

Vedle toho hraje roli i samotná strategie bank. Po období, kdy některé instituce aktivně snižovaly sazby a snažily se podpořit poptávku po úvěrech, dochází nyní k určité korekci. Banky více zohledňují náklady na financování a zároveň si chrání své úrokové marže. Výsledkem je návrat sazeb zpět nad hranici pěti procent.

„V tuto chvíli banky spíše vyčkávají, protože další vývoj bude klíčový. Právě nejistota na trzích je dnes hlavním faktorem, který ovlivňuje hypoteční sazby. Rychlé zlevňování proto nelze očekávat. Naopak, pokud by napětí přetrvávalo delší dobu, může se promítnout do vyšší inflace a udržet úrokové sazby na vyšších úrovních po delší období. Naopak rychlé uklidnění situace by mohlo přinést stabilizaci a postupný pokles sazeb,“ doplňuje Tom Kadeřábek, vedoucí produktového oddělení Swiss Life Select.

Rozhodování klientů je složitější

„V následujících měsících lze očekávat kolísání sazeb kolem hranice pěti procent. Další vývoj bude záviset především na inflaci, krocích České národní banky a situaci na finančních trzích,“ uvedl Jiří Sýkora, hypoteční analytik společnosti Swiss Life Select.

Základní scénář počítá s tím, že se hypoteční sazby budou v průběhu roku pohybovat přibližně v pásmu 4,7 až 5,3 %. Výraznější pokles by byl možný pouze v případě rychlejšího odeznění inflačních tlaků a dalšího uvolnění měnové politiky. Naopak v případě jejich opětovného zesílení nelze vyloučit ani další zdražení hypoték. Současný vývoj potvrzuje, že hypoteční sazby se neřídí pouze rozhodnutími centrální banky, ale především očekáváním finančních trhů. Právě proto se mohou měnit dříve, než Česká národní banka přistoupí k úpravě svých sazeb.

„Rozhodování klientů tak dnes není jednoduché. Pokud někdo potřebuje řešit nákup nebo refinancování bez odkladu, případně preferuje jistotu, dává smysl neotálet a zvolit hypotéku již nyní, ideálně s kratší fixací. Ta ponechává prostor reagovat na případný pokles sazeb v budoucnu. Klienti, kteří naopak nespěchají, mohou vyčkávat na příznivější podmínky. Je však nutné počítat s tím, že vývoj je mimořádně nejistý a silně závislý na vnějších faktorech. Hypoteční sazby tak dnes stále více odrážejí nejen ekonomická data, ale i globální dění. Při rozhodování je proto klíčové si ujasnit, zda chci jistotu i za cenu vyšších nákladů, nebo věřím v brzké uklidnění situace,“ upozorňuje Tom Kadeřábek, vedoucí produktového oddělení Swiss Life Select.

Měsíční splátky výrazně vzrostly

Měsíční splátka hypotečního úvěru ve výši 3,5 milionu korun sjednaného do 80 % odhadní ceny nemovitosti (LTV) při splatnosti 25 let a průměrné nabídkové sazbě 5,18 % p. a. vzrostla o 591 Kč na 20 832 Kč.

„Dubnový nárůst má přímý dopad na klienty. U hypotéky ve výši 3,5 milionu korun se splatností 25 let se oproti minulému měsíci zvýší měsíční splátka přibližně z 20 241 Kč na 20 832 Kč, tedy zhruba o 591 Kč měsíčně. V absolutním vyjádření se může jednat o zdánlivě malou změnu, v součtu za celé fixační období však představuje významný zásah do rodinného rozpočtu. U vyšších úvěrů nebo delších splatností je tento dopad ještě výraznější,“ uzavírá Jiří Sýkora, hypoteční analytik společnosti Swiss Life Select.

Měsíční splátka – vzorový příklad

Průměrné nabídkové sazby u jednotlivých fixací

Fixace | Do 80 % LTV | Nad 80 % LTV |

1 rok | 4,99 % | 5,28 % |

3 roky | 4,88 % | 5,20 % |

5 let | 5,12 % | 5,46 % |

10 let | 5,74 % | 5,99 % |

Zdroj: Swiss Life Hypoindex

Klíčová slova: Inflace | Analytik | Swiss Life | Sazby | Centrální banky | Ekonomika | Marže | Riziko | Swiss | Česká národní banka | Úrokové sazby | Banky | Investoři | Uvolnění měnové politiky | Financování | Index | Banka | Nemovitosti | Ropy | Signály | Trh | Ceny nemovitostí | Nastavení měnové politiky | Ekonomické dopady | Ekonomická data | Nejistota | Očekávání | Swiss Life Select | Hypoindex | Tržní očekávání | Vývoj na finančních trzích | Růst úrokových sazeb | Pokles sazeb | Nejistota na trzích | Měnové politiky | Hypotéky | Hypoteční trh | Bydlení | Zpřísnění měnové politiky | Vyšší inflace | Ceny energií | Pokles | Situace | Rozhodování | Růst sazeb | Vývoj | Sazby hypoték | Globální dění | Další vývoj | Domácnosti | Růst | LTV | Výraznější pokles | Náklady na financování | JDE | Ceny | Zlevňování hypoték | Nejvýraznější růst | Geopolitické faktory | Hypoteční sazby | Základní sazby | Společnosti | TIM | 3М | Instituce | Vyšší náklady | Tom Kadeřábek | Válka | Vice | Swiss Life Hypoindex | Konflikt na Blízkém východě | Jiří Sýkora | Dopady konfliktu | Uklidnění situace | ProCent | Dubnový vývoj | Náklady | Národní banka | Strategie bank | Válka s Íránem |

Čtěte více

-

Swiss Life Hypoindex březen 2026: Jaro přineslo tradiční mírný pokles sazeb hypoték. Další vývoj může zkomplikovat růst cen ropy

Měsíční splátka hypotéky na 3,5 mil. Kč sjednané do 80 % ceny nemovitosti se splatností 25 let při průměrné nabídkové sazbě 4,89 % p. a. činila v březnu 20 240 korun. -

Swiss Life Hypoindex červenec 2023: Hypoteční sazby klesly. Přichází změna trendu?

Měsíční splátka hypotéky na 3,5 mil. Kč sjednané do 80 % ceny nemovitosti, splatnosti 25 let a průměrné nabídkové sazbě 6,24 % p. a. se v červenci snížila o 127 korun na 23 068 korun. -

Swiss Life Hypoindex červenec 2024: Banky hypotéky opět nezlevnily

Měsíční splátka hypotéky na 3,5 mil. Kč sjednané do 80 % ceny nemovitosti se splatností 25 let při průměrné nabídkové sazbě 5,49 % p. a. činila v červenci 21 475 korun. -

Swiss Life Hypoindex červenec 2025: Zdražení jen na papíře, banky dál bojují o klienty s nižší sazbou

Měsíční splátka hypotéky na 3,5 mil. Kč sjednané do 80 % ceny nemovitosti se splatností 25 let při průměrné nabídkové sazbě 5,03 % p. a. činila v červenci 20 518 korun. -

Swiss Life Hypoindex červen 2023: Sazby stagnují. Co přinese uvolnění pravidel ČNB?

Měsíční splátka hypotéky na 3,5 mil. Kč sjednané do 80 % ceny nemovitosti, splatnosti 25 let a průměrné nabídkové sazbě 6,30 % p. a. klesla v červnu o 47 korun na 23 195 korun. Ve srovnání se splátkou hypotéky v červnu 2021 je o téměř 7,5 tisíce vyšší. -

Swiss Life Hypoindex červen 2024: Úrokové sazby hypoték hlásí bezvětří

Měsíční splátka hypotéky na 3,5 mil. Kč sjednané do 80 % ceny nemovitosti, a se splatností 25 let a při průměrné nabídkové sazbě 5,51 % p. a. činila v červnu 21 520 korun. -

Swiss Life Hypoindex červen 2025: Cesta dolů pokračuje, ale pomalu. Kdo čeká na vysněnou sazbu, může promeškat šanci

Měsíční splátka hypotéky na 3,5 mil. Kč sjednané do 80 % ceny nemovitosti se splatností 25 let při průměrné nabídkové sazbě 4,94 % p. a. činila v červnu 20 334 korun. -

Swiss Life Hypoindex červen 2026: Hypotéky zdražují a drží se nad pěti procenty. Rozhodovat budou fixace a vyjednávání s bankou

Swiss Life Hypoindex v červnu vzrostl na 5,30 % a potvrdil, že hypoteční trh má za sebou tři měsíce citelného zdražování. Modelová splátka úvěru 3,5 milionu korun se od března zvýšila o více než osm set korun měsíčně. Domácnosti proto budou muset více počítat, porovnávat nabídky bank a pečlivěji zvažovat, jak dlouhou fixaci zvolit. -

Swiss Life Hypoindex duben 2024: Strmý pád sazeb se nekoná

Očekávání poklesu úroků hypoték spojovaná se změnou sazeb České národní banky se zatím pohledem klientů naplnila jen částečně. Zatímco ČNB snížila 20. března 2024 dvoutýdenní repo sazbu o pět desetin procentního bodu na 5,75 % p. a., úroky hypoték až tak výrazně neklesly. Průměrná nabídková sazba hypoték klesla k počátku dubna podle Swiss Life Hypoindexu o pět setin procentního bodu. -

Swiss Life Hypoindex duben 2025: Index se urputně drží nad 5 %, nejlepší sazby jsou u tříleté fixace

V dubnu 2022 to bylo naposledy, kdy se nabídkové sazby hypotečních úvěrů podle Swiss Life Hypoindexu pohybovaly pod 5% hranicí. Přesně po třech letech nad ní stále zůstávají, a to i přesto, že jen těsně. V dubnu 2025 totiž Swiss Life Hypoindex po dalším velmi mírném poklesu uzavřel na hodnotě 5,01 %. V současné době banky nabízejí nejvýhodnější sazby u tříleté fixace, přičemž podle Swiss Life Hypoindexu je to 4,71 %. Vývoj hypotečního trhu přidělává vrásky lidem, kterým letos končí pětileté fixace se sazbami kolem 2 %. Pro ně budou nové sazby krutým probuzením do hypoteční reality roku 2025. -

Swiss Life Hypoindex květen 2024: Úrokové sazby hypoték (ne)překvapivě stagnují, banky vytvářejí „polštář“

Měsíční splátka hypotéky na 3,5 mil. Kč sjednané do 80 % ceny nemovitosti, a se splatností 25 let a při průměrné nabídkové sazbě 5,52 % p. a. činila v květnu 21 540 korun. -

Swiss Life Hypoindex květen 2025: Sazby hypoték poprvé po třech letech pod pěti procenty. Pokles pokračuje, tempo ale zůstává pomalé

Swiss Life Hypoindex se v květnu poprvé od jara 2022 dostal pod hranici pěti procent a aktuálně činí 4,96 %. Pokračuje tak trend mírného zlevňování hypoték. Nejvýhodnější jsou aktuálně úvěry s tříletou fixací, jejichž sazby se pohybují v průměru kolem 4,6 %. Pokles úroků však zatím nedoprovází zlevnění bydlení – naopak, ceny nemovitostí v Česku dál rostou. Důvodem je omezená výstavba i zvyšující se poptávka, kterou nižší sazby hypoték přiživují. Výsledkem je i rostoucí zájem o nájemní bydlení. -

Swiss Life Hypoindex květen 2026 Hypotéky brzdí světová nejistota. Sazby se drží nad pětiprocentní hranicí

Měsíční splátka hypotéky na 3,5 mil. Kč sjednané do 80 % ceny nemovitosti se splatností 25 let při průměrné nabídkové sazbě 5,19 % p. a. činila v květnu 20 858 korun. -

Swiss Life Hypoindex leden 2025: V lednu sazby hypoték klesly, na úrokový sešup však letos zapomeňme

Měsíční splátka hypotéky na 3,5 mil. Kč sjednané do 80 % ceny nemovitosti se splatností 25 let při průměrné nabídkové sazbě 5,13 % p.a. činila v lednu 20 730 korun. -

Swiss Life Hypoindex leden 2026: Hypotéky mírně zdražily. Sen čekání na nízké sazby končí

Pokles hypotečních sazeb se zastavil a začátek roku 2026 přinesl první mírný růst. Podle Swiss Life Hypoindexu se průměrná nabídková sazba v lednu zvýšila na 4,94 %, což znamená nárůst o tři bazické body. Jde o první drobný růst sazeb od loňského léta. Podle expertů Swiss Life Select se hypoteční trh dostal do fáze stagnace, ve které je racionálnější řešit financování než vyčkávat na další pokles sazeb. -

Swiss Life Hypoindex listopad 2024: Sazby hypoték klesají, ale pomaleji než hlemýždím tempem

Měsíční splátka hypotéky na 3,5 mil. Kč sjednané do 80 % ceny nemovitosti se splatností 25 let při průměrné nabídkové sazbě 5,32 % p.a. činila v listopadu 21 116 korun. -

Swiss Life Hypoindex listopad 2025: Hypoteční sazby zamrzly. Trhem hýbe hlavně refinancování

Měsíční splátka hypotéky na 3,5 mil. Kč sjednané do 80 % ceny nemovitosti se splatností 25 let při průměrné nabídkové sazbě 4,91 % p. a. činila v listopadu 20 268 korun. -

Swiss Life Hypoindex prosinec 2023: Sazby stagnují pod vrcholem. Co čekat v roce 2024?

Měsíční splátka hypotéky na 3,5 mil. Kč sjednané do 80 % ceny nemovitosti, splatnosti 25 let a průměrné nabídkové sazbě 6,02 % p. a. se v prosinci nepatrně zvýšila o 7 korun na 22 589 korun. -

Swiss Life Hypoindex prosinec 2024: Pokles sazeb hypoték na přelomu roku pozvolna zrychluje

Měsíční splátka hypotéky na 3,5 mil. Kč sjednané do 80 % ceny nemovitosti se splatností 25 let při průměrné nabídkové sazbě 5,22 % p.a. činila v prosinci 20 909 korun. -

Swiss Life Hypoindex prosinec 2025 Hypotéky dál přešlapují na místě. Rok končí na 4,91 %

Úrokové sazby hypoték letos klesly jen o tři desetiny procentního bodu a závěr roku přinesl podle Swiss Life Hypoindexu stagnaci na úrovni 4,91 %. Ani v roce 2026 patrně nepřijdou dramatické změny, jen pozvolné snižování v řádu desetin procentního bodu. Na návrat k extrémně levným hypotékám však trh může rovnou zapomenout.

Forex - doporučené články:

Co je FOREX?

Základní informace o finančním trhu FOREX. Forex je obchodování s cizími měnami (forex trading) a je zároveň největším a také nejlikvidnějším finančním trhem na světě.

Forex pro začátečníky

Forex je celosvětová burzovní síť, v jejímž rámci se obchoduje se všemi světovými měnami, včetně české koruny. Na forexu obchodují banky, fondy, pojišťovny, brokeři a podobné instituce, ale také jednotlivci, je otevřený všem.

1. část - Co to vlastně forex je?

FOREX = International Interbank FOReign EXchange. Mezinárodní devizový trh - jednoduše obchodování s cizími měnami - obchodování se směnnými kurzy.

VIP zóna - Forex Asistent

Nabízíme vám jedinečnou příležitost stát se součástí týmu elitních obchodníků FXstreet.cz. Ve spolupráci s předními úspěšnými obchodníky jsme pro vás připravili unikátní VIP skupinu (speciální uzavřená sekce na webu), až doposud využívanou pouze několika profesionálními tradery, a k tomu i exkluzivní VIP indikátory, doposud úspěšně používané pouze k soukromým účelům. Nyní se vám otevírá možnost stát se součástí této VIP skupiny, díky které získáte jedinečné know-how pro obchodování na forexu, výjimečné VIP indikátory, a tím také náskok před drtivou většinou ostatních účastníků trhu.

Forex brokeři - jak správně vybrat

V podstatě každého, kdo by chtěl obchodovat forex, čeká jednou rozhodování o tom, s jakým brokerem (přeloženo jako makléř/broker nebo zprostředkovatel) by chtěl mít co do činění a svěřil mu své finance určené k obchodování. Velmi rád bych vám přiblížil problematiku výběru brokera, rozdíl mezi jednotlivými typy brokerů a v neposlední řadě uvedu několik příkladů nejznámějších z nich.

Forex robot (AOS): Automatický obchodní systém

Snem některých obchodníků je obchodovat bez nutnosti jakéhokoliv zásahu do obchodu. Je to pouhá fikce nebo reálná záležitost? Kolik z nás věří, že "roboti" mohou profitabilně obchodovat? Na jakých principech fungují?

Forex volatilita

Forex volatilita, co je volatilita? Velmi užitečným nástrojem je ukazatel volatility na forexu. Grafy v této sekci ukazují volatilitu vybraného měnových párů v průběhu aktuální obchodní seance.

Forex zůstává největším trhem na světě

V dnešním článku se podíváme na nejnovější statistiky globálního obchodování na forexu. Banka pro mezinárodní vyrovnání plateb (BIS) totiž před pár týdny zveřejnila svůj pravidelný tříletý přehled, ve kterém detailně analyzuje vývoj na měnovém trhu. BIS je označována jako "centrální banka centrálních bank". Je nejstarší mezinárodní finanční organizací a hraje klíčovou roli při spolupráci centrálních bank a dalších institucí z finančního sektoru. Dnešní vzdělávací článek sice nebude zcela zaměřen na praktické informace z pohledu běžného tradera, ale i přesto přinese zajímavé a důležité poznatky.

Nejnovější články:

Vzdělávací články

Po plném vstupu pravidel MiCA v platnost v celé Evropě přichází eToro s nabídkou 5% cashbacku v akciích za převod kryptoměn

Stáhnutí a orientace v platformě, kde budeme pracovat a tvořit obchodní roboty - Multicharts (3. dlíl)

Červen 2026 byl pro klienty VIP zóny FXstreet.cz další ziskový měsíc

Chamtivost a strach: Největší cenové pohyby na finančních trzích (červen 2026)

Akciové indexy: Skutečná diverzifikace, nebo jen iluze? (20. díl)

Risk of Ruin v prop tradingu: Kolik ztrát přežije prop účet?

Začalo to schůzkou tří kupců a zpackanou plavbou. Poznejte příběh nejstarší burzy světa

Y3S: krypto-natívna prop firma, ktorá stavila na jednoduchosť, férové pravidlá a lokálne zázemie

V tomto státě platí měnou pojmenovanou po ptákovi. A můžou za to Mayové

Více flexibility pro vaše investice s 24/5 obchodováním na eToro

Po plném vstupu pravidel MiCA v platnost v celé Evropě přichází eToro s nabídkou 5% cashbacku v akciích za převod kryptoměn

Stáhnutí a orientace v platformě, kde budeme pracovat a tvořit obchodní roboty - Multicharts (3. dlíl)

Červen 2026 byl pro klienty VIP zóny FXstreet.cz další ziskový měsíc

Chamtivost a strach: Největší cenové pohyby na finančních trzích (červen 2026)

Akciové indexy: Skutečná diverzifikace, nebo jen iluze? (20. díl)

Risk of Ruin v prop tradingu: Kolik ztrát přežije prop účet?

Začalo to schůzkou tří kupců a zpackanou plavbou. Poznejte příběh nejstarší burzy světa

Y3S: krypto-natívna prop firma, ktorá stavila na jednoduchosť, férové pravidlá a lokálne zázemie

V tomto státě platí měnou pojmenovanou po ptákovi. A můžou za to Mayové

Více flexibility pro vaše investice s 24/5 obchodováním na eToro

Denní kalendář událostí

V Kanadě míra nezaměstnanosti

Dnes se koná setkání ministrů financí EU - ECOFIN

Ve Francii index CPI

V Německu index CPI

V Japonsku index PPI

V USA aukce 30letých dluhopisů

V USA žádosti o podporu v nezaměstnanosti

Setkání ministrů financí eurozóny – Euroskupina

Na Novém Zélandu státní svátek

V Číně indexy CPI a PPI

V Kanadě míra nezaměstnanosti

Dnes se koná setkání ministrů financí EU - ECOFIN

Ve Francii index CPI

V Německu index CPI

V Japonsku index PPI

V USA aukce 30letých dluhopisů

V USA žádosti o podporu v nezaměstnanosti

Setkání ministrů financí eurozóny – Euroskupina

Na Novém Zélandu státní svátek

V Číně indexy CPI a PPI

Tradingové analýzy a zprávy

Pražská burza oslabila, PX je zpět pod 2600 body, Erste níže o 3,3 procenta

Analytici: Dopad závěrů summitu NATO na ekonomiku a finanční trhy je omezený

Forex: Koruna dál oslabuje vůči oběma hlavním světovým měnám

Komodity: Ropa prudce zdražuje poté, co Trump pohrozil dalšími útoky na Írán

5 událostí, které dnes stojí za pozornost

Měnový fond kvůli Íránu zhoršil odhad růstu světové ekonomiky na 3,0 procenta

FCA varuje před brokerem Axis Advisory Trade / Axis Advisory Trade Trading Limited

EK nejspíš navrhne větší flexibilitu systému emisních povolenek ETS 1

Objem obchodů s kryptem v červnu meziročně stoupl o 15 procent na jednu miliardu

Devizové rezervy ČNB ke konci června vzrostly na 157,6 miliardy eur

Pražská burza oslabila, PX je zpět pod 2600 body, Erste níže o 3,3 procenta

Analytici: Dopad závěrů summitu NATO na ekonomiku a finanční trhy je omezený

Forex: Koruna dál oslabuje vůči oběma hlavním světovým měnám

Komodity: Ropa prudce zdražuje poté, co Trump pohrozil dalšími útoky na Írán

5 událostí, které dnes stojí za pozornost

Měnový fond kvůli Íránu zhoršil odhad růstu světové ekonomiky na 3,0 procenta

FCA varuje před brokerem Axis Advisory Trade / Axis Advisory Trade Trading Limited

EK nejspíš navrhne větší flexibilitu systému emisních povolenek ETS 1

Objem obchodů s kryptem v červnu meziročně stoupl o 15 procent na jednu miliardu

Devizové rezervy ČNB ke konci června vzrostly na 157,6 miliardy eur

Blogy uživatelů

Analýza NASDAQ, EUR/USD, DAX - DAX po rekordních maximech silně oslabuje

Samsung a giganti pamětí: rekordní zisky a výzvy pro investory

Akciová analýza: Vrací se tato farmaceutická akcie zpět na výsluní?

Přichází nová éra procesorů? Akcie giganta AMD trhají rekordy díky AI

Príležitosť pre Vás je tu!

Mentální únava jako skrytý důvod špatných vstupů

Měnový pár NZD/USD: Analýza více časových rámců (W1–H1)

INVESTIČNÍ GLOSA: Japonsko hledá cestu, jak zastavit pád jenu. Proč je tak napojený na dolar?

Výsledky z US trhu práce zamiešali kartami!

Nedělní příprava: Fundament + vybrané hlavní měnové páry

Analýza NASDAQ, EUR/USD, DAX - DAX po rekordních maximech silně oslabuje

Samsung a giganti pamětí: rekordní zisky a výzvy pro investory

Akciová analýza: Vrací se tato farmaceutická akcie zpět na výsluní?

Přichází nová éra procesorů? Akcie giganta AMD trhají rekordy díky AI

Príležitosť pre Vás je tu!

Mentální únava jako skrytý důvod špatných vstupů

Měnový pár NZD/USD: Analýza více časových rámců (W1–H1)

INVESTIČNÍ GLOSA: Japonsko hledá cestu, jak zastavit pád jenu. Proč je tak napojený na dolar?

Výsledky z US trhu práce zamiešali kartami!

Nedělní příprava: Fundament + vybrané hlavní měnové páry

Forexové online zpravodajství

USA: Velkoobchodní zásoby v květnu podle konečných dat meziměsíčně vzrostly o 0,1 %

Wall Street oslabuje, cena ropy po Trumpových výrocích roste

Írán: Trvalý konflikt, ale ne trvalé poklesy

US OPEN: Trump ukončuje příměří, Wall Street se propadá do červených čísel

US500 ztrácí 1 % před zveřejněním zápisu

BREAKING: Zásoby ropy v USA rostou, ropa Brent už ale testuje téměř 80 USD

🔴Komoditní výhled: Ropa, zlato a El Niño

Americké futures kontrakty odepisují

NBP ponechala sazby beze změny

Tři čtvrtiny zaměstnanců alespoň tuší, kolik bere kolega, mladší zaměstnanci jsou velmi otevření ve sdílení informací o výši platu

USA: Velkoobchodní zásoby v květnu podle konečných dat meziměsíčně vzrostly o 0,1 %

Wall Street oslabuje, cena ropy po Trumpových výrocích roste

Írán: Trvalý konflikt, ale ne trvalé poklesy

US OPEN: Trump ukončuje příměří, Wall Street se propadá do červených čísel

US500 ztrácí 1 % před zveřejněním zápisu

BREAKING: Zásoby ropy v USA rostou, ropa Brent už ale testuje téměř 80 USD

🔴Komoditní výhled: Ropa, zlato a El Niño

Americké futures kontrakty odepisují

NBP ponechala sazby beze změny

Tři čtvrtiny zaměstnanců alespoň tuší, kolik bere kolega, mladší zaměstnanci jsou velmi otevření ve sdílení informací o výši platu

Odborné kurzy a semináře

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Online přenos nebo osobní účast)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Záznam semináře)

Praktický workshop technické analýzy + profi obchodní systémy (Online - živý přenos)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Online přenos nebo osobní účast)

Nový seminář: Psychologie tradingu a profesionální Money-Management (Záznam semináře)

Ziskové obchodování akcií - praktický seminář (Záznam semináře)

Nový seminář: Psychologie tradingu a profesionální Money-Management

Ziskové obchodování akcií - praktický seminář

Praktický workshop technické analýzy + profi obchodní systémy (Záznam semináře)

Ziskové obchodování akcií - praktický seminář (Online přenos nebo osobní účast)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Online přenos nebo osobní účast)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Záznam semináře)

Praktický workshop technické analýzy + profi obchodní systémy (Online - živý přenos)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Online přenos nebo osobní účast)

Nový seminář: Psychologie tradingu a profesionální Money-Management (Záznam semináře)

Ziskové obchodování akcií - praktický seminář (Záznam semináře)

Nový seminář: Psychologie tradingu a profesionální Money-Management

Ziskové obchodování akcií - praktický seminář

Praktický workshop technické analýzy + profi obchodní systémy (Záznam semináře)

Ziskové obchodování akcií - praktický seminář (Online přenos nebo osobní účast)

Naposledy čtené:

Forexové online zpravodajství

SP500 utočí na červencové maximum 4 606

Očekávané události: Index nákupních manažerů PMI (USA, eurozóna, Německo)

Analýza indikátorů pro pár EUR/USD na 28. února 2024

Index DAX v úvodu odepisuje, Volkswagen je blízko k dohodě s odbory

Americký realitní trh se zlepšuje třetí měsíc za sebou. Co čekat dál?

Akcie ruských firem po sankcích prudce klesají, Rusal až o 50 pct

Americký index zažívá další silný vzestup díky zvýšenému očekávání snížení sazeb

Obrázky dňa: Ťahajú americkú ekonomiku nadol mizerné zisky malých firiem?

Instrumenty s pevným výnosem: Chce to klid a chytit příležitost za pačesy

Prognóza pro GBP/USD na 3. července 2024

SP500 utočí na červencové maximum 4 606

Očekávané události: Index nákupních manažerů PMI (USA, eurozóna, Německo)

Analýza indikátorů pro pár EUR/USD na 28. února 2024

Index DAX v úvodu odepisuje, Volkswagen je blízko k dohodě s odbory

Americký realitní trh se zlepšuje třetí měsíc za sebou. Co čekat dál?

Akcie ruských firem po sankcích prudce klesají, Rusal až o 50 pct

Americký index zažívá další silný vzestup díky zvýšenému očekávání snížení sazeb

Obrázky dňa: Ťahajú americkú ekonomiku nadol mizerné zisky malých firiem?

Instrumenty s pevným výnosem: Chce to klid a chytit příležitost za pačesy

Prognóza pro GBP/USD na 3. července 2024

Blogy uživatelů

Multitimeframe analýza: 27.6.2024 EUR/CHF

Praktická ukázka: Jak jsem nevyužil pohyb trhu

Analýza NASDAQ, EUR/USD, DAX - DAX po rekordních maximech silně oslabuje

Aktuálne Krypto Trading Signály

Prečo má RebelsFunding najlepšie pravidlá?

Akcie Starbucks: Podaří se Starbucksu znovu stát kavárenskou hvězdou?

Samsung a giganti pamětí: rekordní zisky a výzvy pro investory

Co dělat, když máte chuť s obchodováním nadobro skončit

Akcie Meta padají. Je to výprodejová příležitost, nebo začátek většího problému?

Finálny krátkodobý výhľad pre rok 2019

Multitimeframe analýza: 27.6.2024 EUR/CHF

Praktická ukázka: Jak jsem nevyužil pohyb trhu

Analýza NASDAQ, EUR/USD, DAX - DAX po rekordních maximech silně oslabuje

Aktuálne Krypto Trading Signály

Prečo má RebelsFunding najlepšie pravidlá?

Akcie Starbucks: Podaří se Starbucksu znovu stát kavárenskou hvězdou?

Samsung a giganti pamětí: rekordní zisky a výzvy pro investory

Co dělat, když máte chuť s obchodováním nadobro skončit

Akcie Meta padají. Je to výprodejová příležitost, nebo začátek většího problému?

Finálny krátkodobý výhľad pre rok 2019

Vzdělávací články

Akciové indexy: Co je akciový index a jaké nám přináší benefity? (1. díl)

Nejvýznamnější svíčkové formace – část II.

Y3S: krypto-natívna prop firma, ktorá stavila na jednoduchosť, férové pravidlá a lokálne zázemie

Rozhovor o tradingu s Ondřejem Hartmanem (2. díl)

Proč je nuda v tradingu důležitá?

Intradenní obchodníci XIII. - využití oscilátoru RSI - díl I.

2017 - rok silného eura a koruny

Smart Money trading: Načasování v konceptech likvidity (8. díl)

Dividendy: Dividendové ETF (7. díl)

Hedging jako efektivní forma ochrany před ztrátou

Akciové indexy: Co je akciový index a jaké nám přináší benefity? (1. díl)

Nejvýznamnější svíčkové formace – část II.

Y3S: krypto-natívna prop firma, ktorá stavila na jednoduchosť, férové pravidlá a lokálne zázemie

Rozhovor o tradingu s Ondřejem Hartmanem (2. díl)

Proč je nuda v tradingu důležitá?

Intradenní obchodníci XIII. - využití oscilátoru RSI - díl I.

2017 - rok silného eura a koruny

Smart Money trading: Načasování v konceptech likvidity (8. díl)

Dividendy: Dividendové ETF (7. díl)

Hedging jako efektivní forma ochrany před ztrátou

Tradingové analýzy a zprávy

NZD/USD - Intradenní výhled 16.9.2020

Zlato - Intradenní výhled 02.11.2022

Objem obchodů s kryptem v červnu meziročně stoupl o 15 procent na jednu miliardu

Sentix: Důvěra investorů v hospodářství eurozóny stoupla

Forex: Koruna dnes oslabila vůči euru, posílila naopak k dolaru

EUR/USD - Intradenní výhled 15.3.2019

USA vyzvaly všechny země k pozastavení plánů na digitální daň

Swingové obchodování Nasdaqu 30.4.2026

Aktuálně otevřené forex pozice 24.1.2017

FXstreet: Týdenní FOREX komentář

NZD/USD - Intradenní výhled 16.9.2020

Zlato - Intradenní výhled 02.11.2022

Objem obchodů s kryptem v červnu meziročně stoupl o 15 procent na jednu miliardu

Sentix: Důvěra investorů v hospodářství eurozóny stoupla

Forex: Koruna dnes oslabila vůči euru, posílila naopak k dolaru

EUR/USD - Intradenní výhled 15.3.2019

USA vyzvaly všechny země k pozastavení plánů na digitální daň

Swingové obchodování Nasdaqu 30.4.2026

Aktuálně otevřené forex pozice 24.1.2017

FXstreet: Týdenní FOREX komentář

Témata v diskusním fóru

EUR/USD

Praktická ukázka: Na vlně do cíle

USD/JPY

Proč jsou malé změny v money managementu často klíčem k lepším výsledkům

Candlesticks a jak je využít

Prečo je náročné uspieť na Forexe?

Pohled do budoucnosti – environmentální a sociální změny (5. díl)

Tak kolik jde doopravdy vydělat na FX?

Jan Berka: Největším rizikem příštího roku je nejistota

Jak se změní hlasovací struktura Fedu v roce 2017?

EUR/USD

Praktická ukázka: Na vlně do cíle

USD/JPY

Proč jsou malé změny v money managementu často klíčem k lepším výsledkům

Candlesticks a jak je využít

Prečo je náročné uspieť na Forexe?

Pohled do budoucnosti – environmentální a sociální změny (5. díl)

Tak kolik jde doopravdy vydělat na FX?

Jan Berka: Největším rizikem příštího roku je nejistota

Jak se změní hlasovací struktura Fedu v roce 2017?

reklama