Ticker Tape by TradingView

reklama

reklama

reklama

reklama

Červencové zasedání ECB: předběžný přehled

Evropská centrální banka zasedá ve čtvrtek 27. července. Banka se chystá zvýšit úrokové sazby o 25 bazických bodů. O tom není pochyb, protože prezidentka ECB Christine Lagardeová minulý měsíc oznámila další zpřísnění parametrů měnové politiky. Hlavní důraz bude proto kladen na postoj ECB. Klíčovými body zájmu budou formulace v doprovodném prohlášení a verbální signály šéfa ECB. Skutečnost, že došlo ke zvýšení sazeb, bude trh pravděpodobně ignorovat.

V posledních týdnech vyjadřovali představitelé ECB rozporuplnou rétoriku. Například Lagardeová několikrát změnila zaměření svých projevů a střídala jestřábí a holubičí tón. I když červencové zvýšení sazeb nikdy nezpochybnila, její postoj k vyhlídkám na zpřísnění měnové politiky se různil. V jednom ze svých projevů Lagardeová uvedla, že následné zvýšení sazeb je stále nejisté. Ve svém posledním projevu se však její rétorika poněkud zpřísnila a uvedla, že ECB má "před sebou hodně práce", aby potlačila inflaci, která zůstává na trvale vysoké úrovni.

Ostatní členové ECB se rozdělili na dva tábory: jestřábí a holubičí. Například šéf slovinské centrální banky Bostjan Vasle prohlásil, že jádrová inflace "zůstává vysoká a trvalá", takže měnové orgány "musí pokračovat ve zpřísňování politiky". Francois Villeroy de Galhau, šéf francouzské centrální banky, také vyjádřil obavy z vysoké úrovně inflace, což podpořilo další zpřísňování měnové politiky. Jeho kolega z Německa Joachim Nagel prohlásil, že úrokové sazby "musí pokračovat v růstu", ale dodal, že je "příliš brzy na to říci, do jaké míry".

Jestřábí scénář je podpořen zápisem z červnového zasedání ECB. Z textu dokumentu vyplývá, že červencové zvýšení sazeb (deváté od loňského léta) pravděpodobně nebude poslední. Ze zápisu vyplývá, že Rada guvernérů může v případě potřeby zvážit možnost zvýšení úrokových sazeb i "po červenci".

Celý trik červencového zasedání spočívá v odpovědi na jedinou otázku – je nutné další zpřísňování měnové politiky?

Na trhu v této věci neexistuje jednotný názor. Na jedné straně podporuje další zvyšování sazeb jádrová inflace, která zůstává na vysoké úrovni (na rozdíl od celkové inflace, která aktivním tempem zpomaluje). Stojí za zmínku, že právě minulý týden byl základní index spotřebitelských cen za červen revidován směrem nahoru. Podle původního odhadu jádrový CPI vzrostl o 5,4 %. Podle konečných propočtů však došlo k revizi ukazatele na 5,5 %. Představitelé ECB se zajímají zejména o jádrovou inflaci, a proto je tento výsledek jednoznačně ve prospěch eura.

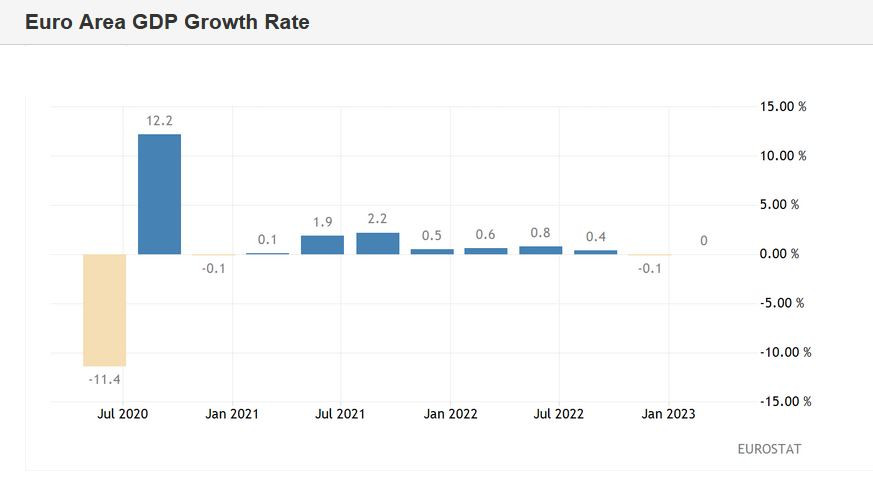

Na druhou stranu je v eurozóně slabý ekonomický růst. Připomínáme, že podle aktualizovaných údajů se HDP eurozóny v prvním čtvrtletí ve srovnání s předchozími třemi měsíci nezměnil. Technická recese sice nebyla potvrzena (v červnu bylo oznámeno, že ekonomika regionu v prvním čtvrtletí 2023 klesla o 0,1 %, stejně jako ve čtvrtém čtvrtletí 2022), tak slabé výsledky nepřispívají k silnějšímu agresivnímu postoji.

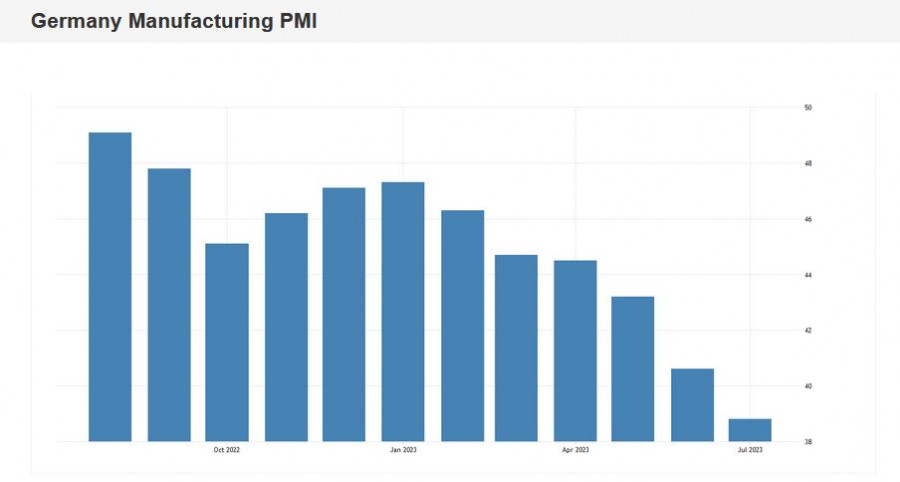

Tento týden byly zveřejněny neuspokojivé údaje o indexech PMI a IFO. Zejména německý výrobní PMI se propadl na 38,8 bodu, což je nejslabší výsledek od května 2020, kdy se svět potýkal s koronavirovou krizí. Index se 13 po sobě jdoucích měsíců drží pod klíčovou 50bodovou hranicí a poslední tři měsíce aktivně klesá. Mezitím celkový index podnikatelského klimatu IFO v Německu tento měsíc klesl na 87,3 bodu (nejslabší hodnota od října 2022) oproti prognóze 88,0 (v červnu byl index na 88,6). Index klesá již třetí měsíc v řadě.

Takové slabé výsledky by mohly mít dopad na rétoriku ECB, zejména proto, že ne všichni členové ECB v poslední době projevili jestřábí postoj. Například šéf řecké centrální banky Yannis Stournaras nedávno prohlásil, že inflace de facto klesá a další zpřísňování měnové politiky (po červencovém zvýšení sazeb) "může poškodit ekonomiku". Jeho kolega, šéf Italské banky, Ignazio Visco, vyjádřil podobný postoj a dodal, že inflace může klesat "rychleji, než se předpokládá", takže "není potřeba tlačit situaci do recese" (dalším zvyšováním sazeb).

Zajímavé je, že i někteří bývalí jestřábi začali vydávat holubičí signály. Jedním z takových příkladů je Klaas Knot, který překvapil účastníky trhu svou nedávnou rétorikou. Podle něj zvýšení sazeb po červenci "není konečným rozhodnutím, ale předmětem diskuse."

Jak vidíme, mezi členy ECB neexistuje jednotný názor na další vyhlídky na zpřísnění měnové politiky. Nikdo však nepochybuje o tom, že centrální banka zvýší sazby o 25 bazických bodů. Otázkou zůstává následná rétorika.

Podle mého subjektivního názoru nechá ECB dveře pro další zvyšování sazeb otevřené, ale zdůrazní, že současný cyklus zpřísňování sazeb se blíží ke konci a další (možné) zvýšení sazeb bude mít "mimořádný" charakter – pouze v případě, že jádrová inflace zůstane na stávající úrovni nebo zrychlí. Taková situace pravděpodobně vyvine tlak na euro. Lagardeová již dříve zcela jasně naznačila zachování jestřábího kurzu i po červencovém zasedání.

Klíčová slova: Inflace | HDP | Recese | Sazby | Centrální banka | Centrální banky | ECB | Ekonomika | Euro | Evropská centrální banka | Index spotřebitelských cen | Úrokové sazby | Banky | Zasedání ECB | Výsledky | Index | Banka | Ekonomický růst | Eura | Jádrová inflace | Signály | Trh | Zvyšování sazeb | Přehled | Christine Lagardeová | Zvýšení úrokových sazeb | HDP eurozóny | François Villeroy de Galhau | Zpřísňování měnové politiky | Zvýšení sazeb | Prezidentka ECB | Lagardeová | Vyhlídky | ECB Christine Lagardeová | Prezidentka ECB Christine Lagardeová | Prohlášení | Měnové politiky | Slabý ekonomický růst | Ifo | Zpřísnění měnové politiky | Ukazatele | Situace | Technická recese | Poškodit ekonomiku | Růst | Práce | Údaje | Výrobní PMI | Představitelé ECB | Holubičí tón | Rada guvernérů | 3М | Joachim Nagel | Klaas Knot |

Čtěte více

-

Červená čísla na konci včerejšího obchodního dne v USA

Americký akciový index S&P 500 včera oslaboval o 0,2 %. Hlavní technologický index USA Nasdaq posiloval, a to o 0,1 %. Na konci včerejšího obchodního dne v USA jsme mohli vidět červená čísla navzdory pozitivním zprávám ohledně uzavření dohody mezi prezidentem USA Trumpem a EU ohledně celní politiky. Trh poslední týdny na zprávy a spekulace týkající se celní politiky spíše nereagoval a vrací se k běžné volatilitě, čemuž napovídá i klesající index volatility VIX. Deeskalace obchodní války přináší pozitivní prostředí pro další vývoj akcií, avšak růst na pozitivních zprávách okolo tohoto tématu již nelze očekávat, protože trh tyto informace již zacenil. -

Červená pre centrálne banky

Položme si pár základných otázok. Ako je možné, že v roku 2007 prišla kríza napriek tomu, že centrálne banky mali situáciu plne pod kontrolou? Ako je možné, že štandardná monetárna politika na jej prekonanie nestačila? Ako je možné, že na jej prekonanie nestačili ani všemožné variácie neštandardnej politiky? Ako je možné, že ešte niekto verí monetárnej politike centrálnych bánk? -

Červencová americká inflace: další makro-epizoda o dopadu cel

Dnešní americká inflační data (za měsíc červenec) budou dalším příspěvkem do debaty o tom, jak moc vyšší celní sazby pociťuje americký spotřebitel. Až do června se přitom zdálo, že vyšší celní sazby se propisují do spotřebitelských cen opravdu jen minimálně a debata se logicky vedla o tom, nakolik vyšší cla absorbují exportéři (do USA), nakolik američtí dovozci a nakolik jde o efekt předzásobení. -

Červencová data ukázala zhoršující se kondici domácí ekonomiky

Červencové výsledky průmyslové výroby, zahraničního obchodu i stavebnictví potvrdily zhoršující se kondici české ekonomiky. Pozitivně se na výstupu průmyslového sektoru i zahraničním obchodě odrazila vyšší produkce a vývoz automobilů, stejně tak i vyšší výroba elektřiny, plynu a tepla. Zklamaly naopak tradiční tahouni českého průmyslu, jako je kovovýroba. Za deficitem zahraničního obchodu stály vyšší i dražší importy ropy a zemního plynu. Příliš nepotěšilo ani české stavitelství, jehož výstup klesl již pátý měsíc v řadě. -

Červencová data z reálné ekonomiky výrazně zklamala

Červencová data z reálné ekonomiky výrazně zaostala za našimi i tržními očekáváními. Silně poklesl výstup průmyslové i stavební výroby, zahraniční obchod skončil poprvé od začátku roku v deficitu. Nepříznivě překvapil zpracovatelský průmysl, který po dvou měsících meziměsíčních růstu poklesl o téměř čtyři procenta. Meziměsíční snížení výstupu ale zaznamenala většina průmyslových odvětví. Nepotěšilo ani stavebnictví, které se po květnovém a červnovém růstu výrazně propadlo. Vstup české ekonomiky do druhého pololetí je tak vrávoravý a může signalizovat slabší výkonnost ve třetím čtvrtletí letošního roku. -

Červencová inflace nepřekvapila a poklesla na 2,7 %

Meziměsíčně vzrostla cenová hladina o 0,5 %, v souladu s naší i tržní prognózou. Nejvíce se zvýšily ceny ve službách (+1,4 %), což souvisí s letní sezónou. Ceny potravin, alkoholu a tabáku poklesly o 0,4 % a ceny energií vzrostly o 0,4 %. -

Červencová inflace překvapila pomalejším růstem

Česká inflace v červenci pravděpodobně dál zrychlila, ovšem o poznání méně, něž jsme očekávali my i trh. Meziměsíčně vzrostly ceny o 1,3 % (oproti odhadu 2,6 %) a meziročně tak zrychlila “pouze” na 17,5 %. Velká část překvapení šla pravděpodobně na vrub pomalejšího zdražování energií - elektřina o 1,5 % a plyn o 1,3 %. Je proto pravděpodobné, že další výraznější navýšení cen nás čeká v průběhu srpna a září. A možná bude zdražování pokračovat i nad rámec dosud ohlášených změn ceníků - ceny elektřiny na (pro nás) relevantních burzách v průběhu posledního měsíce dál vzrostly a pohybují se okolo desetinásobků dlouhodobých průměrů. -

Červencová inflace setrvá pod 2 %

FX výhled pro dnešek (psáno před 8 hodinou). Obchodování na hlavním měnovém páru se v tomto týdnu zatím drží v rozmezí 1,15 – 1,156 EURUSD, když euru aktuálně pomáhá pokles cen ropy a zlepšený sentiment na finančních trzích. Dnes odpoledne však mohou dolaru pomoci silnější statistiky z americké ekonomiky (report ADP a index ISM ve službách). Nejpravděpodobnějším scénářem dnes pokračování obchodování v rozmezí 1,15 – 1,156 EURUSD. Koruna dnes může dostat impuls od domácích makro statistik, a to především od červencové inflace. Česká národní banka (ČNB) se však zaměřuje primárně na jádrovou složku inflace, přičemž celková inflace je v posledních měsících silně ovlivňována vyššími cenami pohonných hmot na straně jedné a levnějšími potravinami na straně druhé. Pokud dnes inflace vyloženě nepřekvapí tak předpokládám, že její dopad na korunu bude relativně omezený. Korunu by však mohl podporovat zlepšený sentiment na trzích. Pro dnešek se tak rýsuje primárně obchodování v rozmezí 24,15 – 24,20 EURCZK. -

Červencová průmyslová produkce výrazně zklamala

Průmyslová produkce v červenci meziročně reálně klesla o 2,8 %. Meziměsíčně byla nižší o výrazných 2,6 %. Meziměsíčně v plusu zůstalo pouze několik málo odvětví, a to výroba oděvů, nápojů, motorových vozidel, opravy a instalace strojů a výroba a rozvod elektřiny. Meziměsíční nárůst výroby motorových vozidel, ač drobný (0,4 % m/m), je vzhledem k celozávodní dovolené v největším výrobci automobilů Škoda Auto pozitivním překvapením. -

Červencové průzkumy v Německu signalizují stabilizaci. Přesvědčivé oživení je ale ještě daleko.

Německá ekonomika vstoupila do 3. čtvrtletí ve slabé, avšak postupně se stabilizující kondici. Po růstu HDP o 0,3 % k/k na začátku letošního roku se ve 2. čtvrtletí očekává de facto stagnace. Vyšší ceny energií, zhoršení kupní síly domácností a problémy v dodavatelských řetězcích totiž tlumily spotřebu i produkci, zatímco fiskální podpora se do ekonomiky promítá pouze postupně. Červencové ukazatele Ifo a PMI nicméně naznačují, že začátek 3. čtvrtletí mohl být příznivější. Zlepšení je však zatím třeba interpretovat primárně jako velmi opatrné náznaky lehkého oživení ekonomiky, nikoli jako nástup silného růstového cyklu. Na to je ještě příliš brzy. -

Červencové zaškobrtnutí stavební produkce

Stavební výroba v červenci meziměsíčně poklesla o 2,6 % a meziročně vzrostla o nepatrných 0,5 %, což je nejhorší výsledek za poslední tři měsíce, ale stále vysoko nad průměrem letošního roku. Oproti předchozímu měsíci poklesla aktivita napříč všemi sektory stavebnictví. Hlavním tahounem poklesu bylo však pozemní stavitelství. Z výsledku za jeden měsíc nelze vyvozovat silné závěry, nicméně se zdá, že letošní oživení stavebnictví je křehčí, než naznačovaly předchozí dva měsíce. -

Červencový index spotřebitelské důvěry v Británii: Tohle bude bolet

Index spotřebitelské důvěry GfK ve Velké Británii přináší pochybnosti ohledně rychlého zotavení ekonomiky. Ještě v červnu se nacházel na minus 30 a v červenci zůstává na minus 27, i když se očekávalo minus 26. Jediným světlým bodem je zlepšení osobní finanční situace v následujících dvanácti měsících, způsobené zejména hlavně vyšší mírou úspor. -

Červencový výsledek průmyslu nečekaně hluboko v záporu

Průmyslová produkce v červenci meziročně poklesla o 2,8 %. Odhad trhu počítal s mírným nárůstem, zatímco naše prognóza pokles – přesto finální síla poklesu byla ještě razantnější, než jsme v krátkodobé prognóze odhadovali. Za nečekaně silným snížením průmyslové produkce stojí pokles v odvětví výroby a rozvodu elektřiny a plynu, negativně se ale projevují i postupně ochabující kladné příspěvky ze strany automotive. Nepříliš pozitivně pak vyznívá i silný červencový meziměsíční pokles o 2,6 %, již po sezónním očištění. -

Červen – domácnosti spoří, firmy čerpají úvěry

Bilanční suma bankovního sektoru se v červnu snížila o 0,2 % meziměsíčně a ukončila první pololetí na hodnotě 9 662 mld. Kč. Hlavní příčinou bylo snížení objemu vkladů u centrálních bank o téměř 167 mld. Kč. Naopak úvěry za klienty připsaly solidních 46,5 mld. Kč a vklady a úvěry u jiných úvěrových institucí vzrostly o téměř 79 mld. Kč. V meziročním srovnání je objem celkových aktiv vyšší o 9,6 %. -

Červenec byl ve znamení růstu cen v průmyslu, avšak poklesu ve službách

Tuzemské ceny průmyslových výrobců v červenci meziměsíčně vzrostly o 0,6 % po červnovém poklesu o 0,3 %. To bylo výrazně nad konsensem trhu, který počítal s meziměsíčním poklesem o 0,1 %. Po sezonním očištění však červencové zvýšení cen nedokázalo vykompenzovat pokles z předchozích dvou měsíců. V meziročním vyjádření růst výrobních cen sice zrychlil z 1,0 % na 1,7 %, z hlediska cíle ČNB však zůstává spíše umírněný. -

Červenec – letní útlum nových úvěrů

Celkový objem aktiv bankovního sektoru se díky 2,7% meziměsíčnímu růstu vrátil nad hranici 9 biliónů Kč (9 049,8 mld. Kč). Hlavními hybateli bilanční sumy zůstaly, stejně jako v předchozím měsíci, položky Vklady a úvěry u centrálních bank (+154 mld. Kč) a Pohledávky za klienty (+64 mld. Kč). V meziročním srovnání tempo růstu aktiv zrychlilo na 5,0 %. -

Červenec přinesl nepříznivé výsledky pouze pro akciové fondy. Ztratily 0,24 %

V červenci si pověstného Černého Petra vytáhly akciové fondy, které si jako jediné z kategorií sledovaných Broker Consulting Indexem podílových fondů odepsaly -0,24 procentních bodů. Dařilo se tradičně fondům komoditním, které meziměsíčně posílily o 0,98 %, a po delší době také fondům dluhopisovým i fondům peněžního trhu, které o měsíc dříve shodně vykázaly zápornou nulu. V červenci si již připsaly 0,48 %, respektive 0,43 %. Nemovitostní fondy posílily o 0,27 % a do značné míry odrážejí současnou situaci na nemovitostním trhu. -

Červenec v maloobchodu předčil očekávání

Tuzemský maloobchod (bez započtení prodeje automobilů) vykázal v červnu meziroční růst o 3%. Po zohlednění kalendářních vlivů to pak odpovídá meziročnímu růstu o 1,9 %. Se zahrnutím automobilů došlo k meziročnímu snížení tržeb o 1,1 %. Výsledek je pro trh i nás pozitivním překvapením. Především s přihlédnutím na včerejší výsledek maloobchodu v eurozóně, který se v červenci zotavoval méně, než bylo očekáváno. -

Červenec – vývoj bez velkých překvapení

Celková suma aktiv bankovního sektoru se po červnovém poklesu vrátila k růstu, a to o 2,4 % meziměsíčně. Hlavní roli opět sehrála položka vklady a úvěry u centrálních bank, jejíž objem vzrostl o 10,1 % meziměsíčně. V meziročním srovnání dosahuje bilanční suma aktuálního tempa růstu 6,9 %, a to zásluhou významného navýšení položek Úvěry za klienty a Dluhové cenné papíry v držení bank. -

Červené úterý na Wall Street

Hlavní akciové indexy v USA včera výrazně propadly. Nejvýraznější pokles byl jednoznačně na technologických titulech (Nvidia -5,2 %, AMD -3,4 %, Apple -1,9 %, Alphabet -1,8 %, Amazon -2,6 %, Tesla -4,7 %). Mimo zdravotní sektor (Pfizer +0,7 %, Abbvie +1 %) propadla všechna hlavní odvětví americké ekonomiky.

Forex - doporučené články:

Co je FOREX?

Základní informace o finančním trhu FOREX. Forex je obchodování s cizími měnami (forex trading) a je zároveň největším a také nejlikvidnějším finančním trhem na světě.

Forex pro začátečníky

Forex je celosvětová burzovní síť, v jejímž rámci se obchoduje se všemi světovými měnami, včetně české koruny. Na forexu obchodují banky, fondy, pojišťovny, brokeři a podobné instituce, ale také jednotlivci, je otevřený všem.

1. část - Co to vlastně forex je?

FOREX = International Interbank FOReign EXchange. Mezinárodní devizový trh - jednoduše obchodování s cizími měnami - obchodování se směnnými kurzy.

VIP zóna - Forex Asistent

Nabízíme vám jedinečnou příležitost stát se součástí týmu elitních obchodníků FXstreet.cz. Ve spolupráci s předními úspěšnými obchodníky jsme pro vás připravili unikátní VIP skupinu (speciální uzavřená sekce na webu), až doposud využívanou pouze několika profesionálními tradery, a k tomu i exkluzivní VIP indikátory, doposud úspěšně používané pouze k soukromým účelům. Nyní se vám otevírá možnost stát se součástí této VIP skupiny, díky které získáte jedinečné know-how pro obchodování na forexu, výjimečné VIP indikátory, a tím také náskok před drtivou většinou ostatních účastníků trhu.

Forex brokeři - jak správně vybrat

V podstatě každého, kdo by chtěl obchodovat forex, čeká jednou rozhodování o tom, s jakým brokerem (přeloženo jako makléř/broker nebo zprostředkovatel) by chtěl mít co do činění a svěřil mu své finance určené k obchodování. Velmi rád bych vám přiblížil problematiku výběru brokera, rozdíl mezi jednotlivými typy brokerů a v neposlední řadě uvedu několik příkladů nejznámějších z nich.

Forex robot (AOS): Automatický obchodní systém

Snem některých obchodníků je obchodovat bez nutnosti jakéhokoliv zásahu do obchodu. Je to pouhá fikce nebo reálná záležitost? Kolik z nás věří, že "roboti" mohou profitabilně obchodovat? Na jakých principech fungují?

Forex volatilita

Forex volatilita, co je volatilita? Velmi užitečným nástrojem je ukazatel volatility na forexu. Grafy v této sekci ukazují volatilitu vybraného měnových párů v průběhu aktuální obchodní seance.

Forex zůstává největším trhem na světě

V dnešním článku se podíváme na nejnovější statistiky globálního obchodování na forexu. Banka pro mezinárodní vyrovnání plateb (BIS) totiž před pár týdny zveřejnila svůj pravidelný tříletý přehled, ve kterém detailně analyzuje vývoj na měnovém trhu. BIS je označována jako "centrální banka centrálních bank". Je nejstarší mezinárodní finanční organizací a hraje klíčovou roli při spolupráci centrálních bank a dalších institucí z finančního sektoru. Dnešní vzdělávací článek sice nebude zcela zaměřen na praktické informace z pohledu běžného tradera, ale i přesto přinese zajímavé a důležité poznatky.

Nejnovější články:

Vzdělávací články

VIP zóna FXstreet.cz v červenci 2026 byla pro klienty opět zisková

Léto v plném proudu, trhy také: Top 3 obchody traderů Fintokei na indexech a zlatě

Chamtivost a strach: Největší cenové pohyby na finančních trzích (červenec 2026)

Káva na rozcestí. Přinese rekordní úroda další pokles cen?

Stvořil elitní klub, kde Ameriku obral o 65 miliard. Madoff řídil největší Ponzi dějin

Akcie, dolar, bitcoin, zlato, ropa: Začíná to!

Historická data, kde je získat, jak připojit svého data providera do MultiCharts a proč je budeme potřebovat? (4. díl)

Jak obchodují profíci: Fibonacci trading - systém úspěšných traderů

Burza v LA chtěla sesadit Wall Street. Místo ropných obchodů dnes místem duní basy

Ošidil hosty v restauraci a pak obral Ameriku o miliony. Nápad na obří podvod dostal Ponzi náhodou

VIP zóna FXstreet.cz v červenci 2026 byla pro klienty opět zisková

Léto v plném proudu, trhy také: Top 3 obchody traderů Fintokei na indexech a zlatě

Chamtivost a strach: Největší cenové pohyby na finančních trzích (červenec 2026)

Káva na rozcestí. Přinese rekordní úroda další pokles cen?

Stvořil elitní klub, kde Ameriku obral o 65 miliard. Madoff řídil největší Ponzi dějin

Akcie, dolar, bitcoin, zlato, ropa: Začíná to!

Historická data, kde je získat, jak připojit svého data providera do MultiCharts a proč je budeme potřebovat? (4. díl)

Jak obchodují profíci: Fibonacci trading - systém úspěšných traderů

Burza v LA chtěla sesadit Wall Street. Místo ropných obchodů dnes místem duní basy

Ošidil hosty v restauraci a pak obral Ameriku o miliony. Nápad na obří podvod dostal Ponzi náhodou

Denní kalendář událostí

V USA bude mít slovo prezident Donald Trump

V USA týdenní statistický bulletin API

V Kanadě Ivey index PMI

V USA průměrný hodinový výdělek

V USA míra nezaměstnanosti

V USA NFP report zaměstnanosti

V Kanadě míra nezaměstnanosti

V USA zásoby zemního plynu

V USA žádosti o podporu v nezaměstnanosti

V eurozóně maloobchodní tržby

V USA bude mít slovo prezident Donald Trump

V USA týdenní statistický bulletin API

V Kanadě Ivey index PMI

V USA průměrný hodinový výdělek

V USA míra nezaměstnanosti

V USA NFP report zaměstnanosti

V Kanadě míra nezaměstnanosti

V USA zásoby zemního plynu

V USA žádosti o podporu v nezaměstnanosti

V eurozóně maloobchodní tržby

Tradingové analýzy a zprávy

Komodity: Ceny ropy po zprávě o vývoji zásob ve Spojených státech klesají

Forex: Dolar oslabuje na šestitýdenní minimum kvůli nadějím na urovnání s Íránem

Pražská burza vylepšila půlroční maxima, pomohly akcie Erste, Monety a CSG

Forex: Koruna den před zasedáním ČNB nepatrně oslabila k euru, vůči dolaru zpevnila

Swingové obchodování GBP/USD 5.8.2026

Swingové obchodování etherea 5.8.2026

Swingové obchodování AUD/USD 5.8.2026

Forex sentiment 5.8.2026

FCA varuje před brokerem Sync-digital.co

Swingové obchodování Nasdaqu 5.8.2026

Komodity: Ceny ropy po zprávě o vývoji zásob ve Spojených státech klesají

Forex: Dolar oslabuje na šestitýdenní minimum kvůli nadějím na urovnání s Íránem

Pražská burza vylepšila půlroční maxima, pomohly akcie Erste, Monety a CSG

Forex: Koruna den před zasedáním ČNB nepatrně oslabila k euru, vůči dolaru zpevnila

Swingové obchodování GBP/USD 5.8.2026

Swingové obchodování etherea 5.8.2026

Swingové obchodování AUD/USD 5.8.2026

Forex sentiment 5.8.2026

FCA varuje před brokerem Sync-digital.co

Swingové obchodování Nasdaqu 5.8.2026

Blogy uživatelů

Akcie Tesly na rozcestí: Výrobce aut, nebo startup?

Měnový pár EUR/AUD: Multitimeframe analýza (W1–H4)

Akciová analýza: Výsledky McDonald’s nepotěšily, ale ani neurazily. Jakou vizi společnost prezentovala?

Akcie Microsoftu zlomily 26 let starý rekord. Důvod překvapil i samotné investory

RebelsFunding: Príležitosť pre Vás je tu!

FOMO a kvartální výsledky: Jak vyhodnotit potenciál a riziko?

Proč v období ztrát nesahat do funkční strategie

Jak obchodovat formace Double Top (M pattern) a Double Bottom (W pattern)

NASDAQ po silném růstu koriguje. Co stojí za změnou nálady investorů?

INVESTIČNÍ GLOSA: Trump americký nákup jenů nálepkuje přátelstvím. Pravda je jinde

Akcie Tesly na rozcestí: Výrobce aut, nebo startup?

Měnový pár EUR/AUD: Multitimeframe analýza (W1–H4)

Akciová analýza: Výsledky McDonald’s nepotěšily, ale ani neurazily. Jakou vizi společnost prezentovala?

Akcie Microsoftu zlomily 26 let starý rekord. Důvod překvapil i samotné investory

RebelsFunding: Príležitosť pre Vás je tu!

FOMO a kvartální výsledky: Jak vyhodnotit potenciál a riziko?

Proč v období ztrát nesahat do funkční strategie

Jak obchodovat formace Double Top (M pattern) a Double Bottom (W pattern)

NASDAQ po silném růstu koriguje. Co stojí za změnou nálady investorů?

INVESTIČNÍ GLOSA: Trump americký nákup jenů nálepkuje přátelstvím. Pravda je jinde

Forexové online zpravodajství

Smíšený závěr v zámoří

Denní shrnutí: Dow Jones na rekordních maximech, zlato a stříbro rostou díky nadějím na dohodu mezi USA a Íránem

Dohoda o Hormuzském průlivu je blíž

Ozvěny trhu: Sazby ČNB zůstanou výše, i když inflace klesla pod cíl

Dění na frankfurtské burze ve středu určovaly firemní výsledky, přičemž index DAX mírně oslabil

CVS Health ve 2Q překonala odhady a zvýšila celoroční výhled, akcie klesají kvůli obavám o rok 2027

Pražská burza při smíšeném vývoji nepatrně rostla

Walt Disney ve 3Q překonal odhady zisku, potvrdil celoroční výhled a zvýšil cíl zpětných odkupů

Forex: Inflace v ČR vzrostla na 1,7 %, globální trhy na vlně optimismu

Indická rupie má narazit na strop. RBI může bránit hranici 97 za dolar 🏦

Smíšený závěr v zámoří

Denní shrnutí: Dow Jones na rekordních maximech, zlato a stříbro rostou díky nadějím na dohodu mezi USA a Íránem

Dohoda o Hormuzském průlivu je blíž

Ozvěny trhu: Sazby ČNB zůstanou výše, i když inflace klesla pod cíl

Dění na frankfurtské burze ve středu určovaly firemní výsledky, přičemž index DAX mírně oslabil

CVS Health ve 2Q překonala odhady a zvýšila celoroční výhled, akcie klesají kvůli obavám o rok 2027

Pražská burza při smíšeném vývoji nepatrně rostla

Walt Disney ve 3Q překonal odhady zisku, potvrdil celoroční výhled a zvýšil cíl zpětných odkupů

Forex: Inflace v ČR vzrostla na 1,7 %, globální trhy na vlně optimismu

Indická rupie má narazit na strop. RBI může bránit hranici 97 za dolar 🏦

Odborné kurzy a semináře

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Online přenos nebo osobní účast)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Záznam semináře)

Praktický workshop technické analýzy + profi obchodní systémy (Online - živý přenos)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Online přenos nebo osobní účast)

Nový seminář: Psychologie tradingu a profesionální Money-Management (Záznam semináře)

Ziskové obchodování akcií - praktický seminář (Záznam semináře)

Nový seminář: Psychologie tradingu a profesionální Money-Management

Ziskové obchodování akcií - praktický seminář

Praktický workshop technické analýzy + profi obchodní systémy (Záznam semináře)

Ziskové obchodování akcií - praktický seminář (Online přenos nebo osobní účast)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Online přenos nebo osobní účast)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Záznam semináře)

Praktický workshop technické analýzy + profi obchodní systémy (Online - živý přenos)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Online přenos nebo osobní účast)

Nový seminář: Psychologie tradingu a profesionální Money-Management (Záznam semináře)

Ziskové obchodování akcií - praktický seminář (Záznam semináře)

Nový seminář: Psychologie tradingu a profesionální Money-Management

Ziskové obchodování akcií - praktický seminář

Praktický workshop technické analýzy + profi obchodní systémy (Záznam semináře)

Ziskové obchodování akcií - praktický seminář (Online přenos nebo osobní účast)

Naposledy čtené:

Forexové online zpravodajství

Ceny ropy se zotavují v očekávání nových ekonomických stimulů

EURUSD a jeho další postup na 11-měsíční maxima

Dolar ustupuje, Japonsku dochází munice.

První letošní zasedání ECB ovlivní konflikt Rusko/Ukrajina

Březnová zpráva z amerického trhu práce zklamáním. Dolar zpět nad 1,31, PX odevzdal zisky

Scénáře dynamiky páru NZD/USD 13. října 2023

Market Insider: EURUSD, GBPUSD, DAX, Brent (04-09-17)

Ceny ropy včera vystřelily nejvíce v historii. Co bude dál?

Očekávané události: CPI (Německo), peněžní zásoba M3 (eurozóna)

Pečivo na podzim zdraží o desítky procent, porostou ceny mouky i energií

Ceny ropy se zotavují v očekávání nových ekonomických stimulů

EURUSD a jeho další postup na 11-měsíční maxima

Dolar ustupuje, Japonsku dochází munice.

První letošní zasedání ECB ovlivní konflikt Rusko/Ukrajina

Březnová zpráva z amerického trhu práce zklamáním. Dolar zpět nad 1,31, PX odevzdal zisky

Scénáře dynamiky páru NZD/USD 13. října 2023

Market Insider: EURUSD, GBPUSD, DAX, Brent (04-09-17)

Ceny ropy včera vystřelily nejvíce v historii. Co bude dál?

Očekávané události: CPI (Německo), peněžní zásoba M3 (eurozóna)

Pečivo na podzim zdraží o desítky procent, porostou ceny mouky i energií

Blogy uživatelů

Praktické okénko – Levely a obchodní příprava podle Market Profile

VIDEO: Přehled zajímavých investičních příležitostí pro 11. týden

Realita tradingu 11: Desítky procent ročně s prstem v nose

Život není jenom trading

Moje cesta prop tradingem: Otevřený obchod s velkým očekáváním a pokračování tradingové nudy

Koordinované intervecnie JPY a ďalšie zaujímavosti!

Mapa 25/11

Nejlepší obchody měsíce června ve Fintokei

Index Exportu ČR dáva nádej na dynamické oživenie rastu ekonomiky

Válka v Izraeli a česká koruna

Praktické okénko – Levely a obchodní příprava podle Market Profile

VIDEO: Přehled zajímavých investičních příležitostí pro 11. týden

Realita tradingu 11: Desítky procent ročně s prstem v nose

Život není jenom trading

Moje cesta prop tradingem: Otevřený obchod s velkým očekáváním a pokračování tradingové nudy

Koordinované intervecnie JPY a ďalšie zaujímavosti!

Mapa 25/11

Nejlepší obchody měsíce června ve Fintokei

Index Exportu ČR dáva nádej na dynamické oživenie rastu ekonomiky

Válka v Izraeli a česká koruna

Vzdělávací články

Neotřelá Price Action strategie, která v zahraničí sklízí úspěchy

Obchodujeme Elliottovy vlny - praktické příklady (1/2)

7 kroků ke stabilně ziskovému tradingu + Infografika

Rozhovor: Snížení finanční páky se (nakonec) chystá

Seriál o ETF: Čistá hodnota jmění neboli Net Asset Value (díl 6.)

Jak investují Leoš Mareš a Jindřich Šídlo?

Investování do REIT: Dělení REITs podle typu nemovitostí – 2. část (4. díl)

Porovnání výkonnosti světových akciových indexů - co očekávat do budoucna?

Nejlepší trading příležitosti - kde a jak profitovali tradeři (listopad 2024)

Deník obchodníka: Část 3. technická analýza

Neotřelá Price Action strategie, která v zahraničí sklízí úspěchy

Obchodujeme Elliottovy vlny - praktické příklady (1/2)

7 kroků ke stabilně ziskovému tradingu + Infografika

Rozhovor: Snížení finanční páky se (nakonec) chystá

Seriál o ETF: Čistá hodnota jmění neboli Net Asset Value (díl 6.)

Jak investují Leoš Mareš a Jindřich Šídlo?

Investování do REIT: Dělení REITs podle typu nemovitostí – 2. část (4. díl)

Porovnání výkonnosti světových akciových indexů - co očekávat do budoucna?

Nejlepší trading příležitosti - kde a jak profitovali tradeři (listopad 2024)

Deník obchodníka: Část 3. technická analýza

Tradingové analýzy a zprávy

5 událostí, které dnes stojí za pozornost

Švýcarsko ukončilo jednání o rámcové smlouvě s Evropskou unií

Swingové obchodování Nasdaqu 9.2.2026

USD/JPY - Intradenní výhled 16.12.2024

USD/CHF: Hledají investoři jiný bezpečný přístav?

Koruna dnes oslabila k euru i dolaru

NZD/USD - Intradenní výhled 12.7.2018

Swing trading: Obchodní příležitost na GBP/CAD

Bitcoin - Intradenní výhled 13.7.2026

Aktuálně otevřené FOREX pozice 16.6.2014

5 událostí, které dnes stojí za pozornost

Švýcarsko ukončilo jednání o rámcové smlouvě s Evropskou unií

Swingové obchodování Nasdaqu 9.2.2026

USD/JPY - Intradenní výhled 16.12.2024

USD/CHF: Hledají investoři jiný bezpečný přístav?

Koruna dnes oslabila k euru i dolaru

NZD/USD - Intradenní výhled 12.7.2018

Swing trading: Obchodní příležitost na GBP/CAD

Bitcoin - Intradenní výhled 13.7.2026

Aktuálně otevřené FOREX pozice 16.6.2014

Témata v diskusním fóru

EUR/USD

Mapa 42/11

Prekúpený SGD/JPY a iné exotiky

Seriál o ETF: Vznik ETF a investiční strategie fondů (díl 8.)

Technická analýza měnových párů EUR/GBP, AUD/NZD a GBP/CAD

Makroekonomické faktory - fiskální politika (6. díl)

Formace "hlava a ramena" ve forexovém obchodování

Týden byl na Wall Street hodně živý, index S&P 500 ale zpomaluje svůj růst

BOSSA Live Trading: Jak obchodujeme GBP/USD?

X - Station

EUR/USD

Mapa 42/11

Prekúpený SGD/JPY a iné exotiky

Seriál o ETF: Vznik ETF a investiční strategie fondů (díl 8.)

Technická analýza měnových párů EUR/GBP, AUD/NZD a GBP/CAD

Makroekonomické faktory - fiskální politika (6. díl)

Formace "hlava a ramena" ve forexovém obchodování

Týden byl na Wall Street hodně živý, index S&P 500 ale zpomaluje svůj růst

BOSSA Live Trading: Jak obchodujeme GBP/USD?

X - Station

reklama