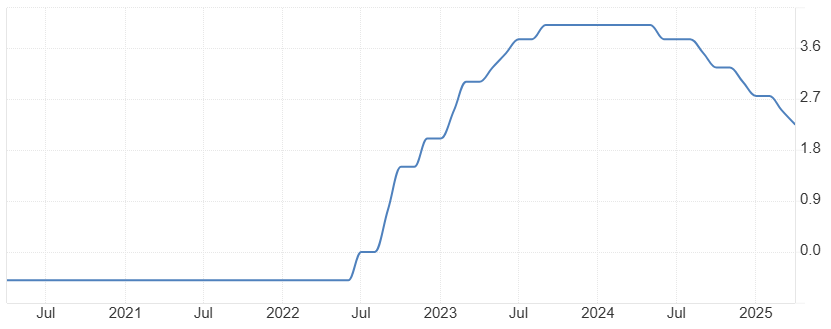

Byť bylo rozhodnutí Rady guvernérů ECB jednomyslné, prezidenta Lagardeová zmínila, že někteří diskutovali i snížení rovnou o půl procentního bodu. A není se co divit, rizika jsou nyní jednoznačně vychýlená směrem k recesi a snižování inflace.

Vývoj depozitní úrokové sazby ECB:

Cla uvalená na exporty z Evropské Unie do USA v čele s automotive sektorem budou mít negativní dopad na evropský průmysl, HDP i mzdy porostou pomaleji. Výrazný pokles cen ropy a vyšší konkurence mezi dovozci (především z Číny) budou také tlačit spotřebitelské ceny níže. A v neposlední řadě kvůli odlivu kapitálu z USA posiluje euro. Asi málokdo čekal, že po zvýšení cel ze strany USA a rozšíření úrokového diferenciálu mezi USA (4,25-4,50 %) a eurozónou (2,25 %) bude měnový pár EUR/USD růst.

Vývoj měnového páru EUR/USD (denní graf – D1):

Jediným významným prorůstovým a proinflačním faktorem v Evropě zůstává nárůst financování zbrojních aktivit na dluh, a to zejména v Německu. Než se ale tento kolos rozjede, bude to nějakou chvíli trvat a v mezičase může zkrachovat spousta továren.

ECB má tedy prostor svou měnovou politikou euro srazit, aby umožnila chřadnoucímu evropskému průmyslu udržet si konkurenceschopnost na globálním trhu zatíženém cly. Pokud dojde ke znovuzavedení recipročních cel ze strany USA a akcie budou pod prodejním tlakem, budou centrální bankéři tlačeni do snížení úroků o 50 bps.

Co se týče evropských akcií, můžeme čekat velmi rozdílný vývoj mezi sektory. Zatímco výrobní odvětví závislá na vývozu do USA nebo pod palbou čínské konkurence budou dále pod tlakem a nižší úroky jim příliš nepomůžou, vybrané služby a společnosti financované dluhovou pákou mohou slavit.

Real estate společnosti a nemovitostní fondy spravující rozsáhlá bytová i kancelářská portfolia se mohou negativním dopadům na mezinárodní obchod zcela vyhnout. Díky pomalé výstavbě zůstane neobsazenost na nízkých jednotkách procent i nadále. S razantním uvolněním měnové politiky přichází znovu zlatý „převálečný“ věk vlastníků nemovitostí, kdy mohli své portoflio financovat za velmi výhodné úroky. Přitom ceny akcií v real estate sektoru v západní Evropě ještě nejsou zdaleka přepálené, zejména ve srovnání s cenami bytů v Praze a v Brně. Mezi hlavní akcie, které z pokračujícího holubičího trendu ECB budou nejvíce profitovat, můžeme zařadit německé obry Vonovia a LEG Immobilien.

Vývoj ceny akcie LEG Immobilien (denní graf – D1):

Černým koněm pak jsou letecké společnosti (Lufthansa, Ryanair), které mohou využít nižších cen ropy, nižších úroků, přesměrování dodávek Boeingu z Číny do Evropy i menšího zájmu o dovolené v USA. Při razantním zpomalení ekonomiky se ale ani těmto akciím panika a celková recese spotřebitelské poptávky nevyhne.

Vývoj ceny akcie Lufthansa (denní graf – D1):

Tomáš Raputa

Analytický tým FXstreet.cz

Zdroje: Reuters, tradingeconomics.com, ECB, Börse Frankfurt